СИНТЕТИЧЕСКИЕ И АНАЛИТИЧЕСКИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА

Синтетические счета— это счета, на которых имущество или обязательства отражаются в обобщенном виде, в них учет всегда ведется в денежном эквиваленте.

Аналитические счета — это счета, на которых отражаются детальные данные по каждому отдельному виду имущества или обязательств, они открываются в дополнение к синтетическим. При этом остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых к нему.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются строительные материалы: кирпич и цемент, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч.10 «Материалы» и к нему два аналитических «Кирпич» и «Цемент». Причем на синтетическом сч. 10 кирпич и цемент будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Бухгалтерские проводки по счету 08

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Списание материальных затрат на строительство или разработку объекта |

08 |

10 |

|

Отражена стоимость имущественного или нематериального актива, оплаченная продавцу (цена) |

60 |

|

|

Начислена заработная плата и страховые взносы по основным специалистам, участвующим в создании внеоборотных активов |

70 69 |

|

|

Объект ОС получен безвозмездно от сторонней организации |

98 |

|

|

НМА получено от вышестоящего учредителя в качестве взноса в уставный капитал некоммерческой организации |

75 |

|

|

Отражена амортизация по ОС цехов и производственных объектов, используемых в создании имущества |

02 |

|

|

ОС принято к бухучету |

01 |

08 |

|

04 |

||

|

Имущество, не принятое к учету, было реализовано на сторону |

91 |

|

|

Отражена недостача по вложениям во внеоборотные активы, выявленные при проведении инвентаризационной проверки |

94 |

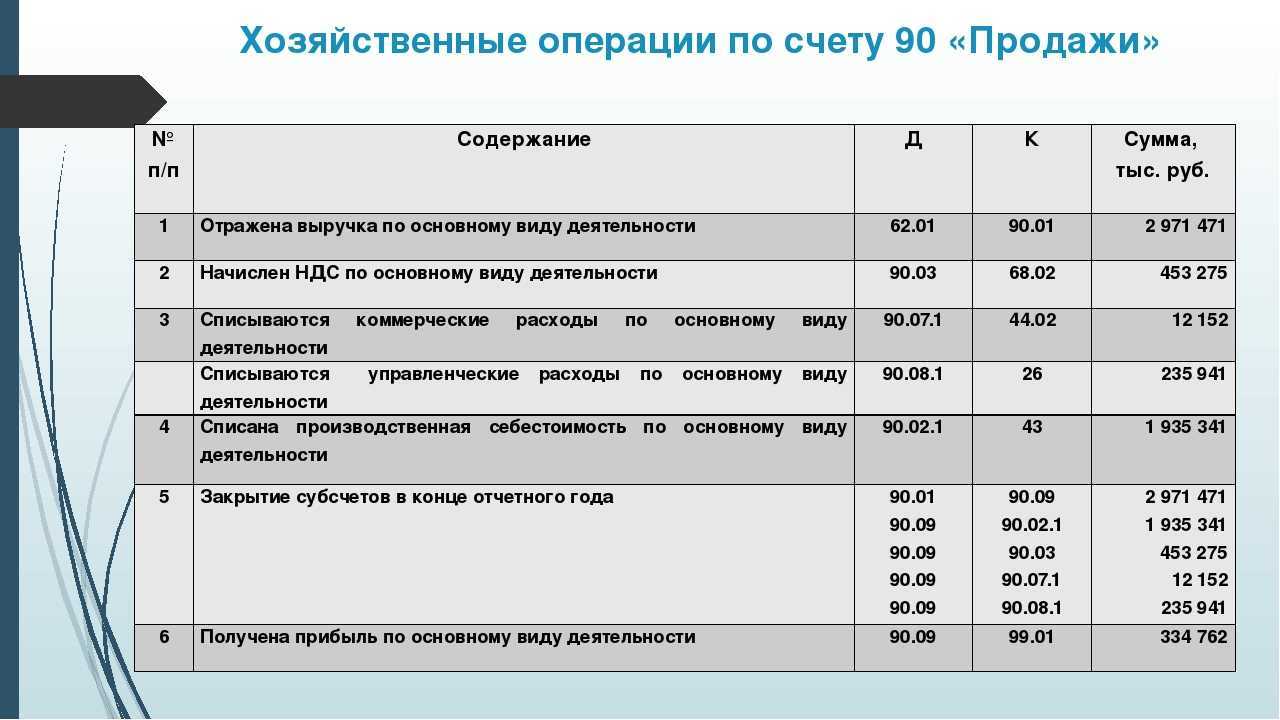

Корреспонденции по реализации продукции, услуг или работ

В большинстве случаев компании расплачиваются безналично — переводом со счёта на счёт контрагента/поставщика/исполнителя. Формы этих расчётов они могут определить сами.

Все операции, связанные с реализацией продукции и услуг, проводятся по бухсчёту 90 «Продажи». Чтобы детализировать учёт, можно открыть к нему несколько субсчетов, например:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС» и другие.

По дебету 90 бухсчёт корреспондирует со счётом 62 — так оформляют операции с покупателями и заказчиками на сумму, указанную в расчётной документации.

Для 62 бухсчёта также предусмотрены субсчета:

- 62-1 — для расчётов по госконтрактам;

- 62-2 — для расчётных операций с заготовительными и перерабатывающими организациями АПК;

- 62-3 — для операций по полученным векселям;

- 62-4 — для отражения полученных авансов;

- 62-5 — для внутренних операций между взаимосвязанными компаниями;

- 62-6 — для расчётных операций с прочими заказчиками/покупателями.

| Операция | Д/т | К/т |

|---|---|---|

| Получена оплата от покупателя | 51 | 62 |

| Зафиксировали выручку от реализованной продукции (услуг или работ) | 62 | 90-1 |

| Списали себестоимость реализованных объектов | 90-2 | 43 |

| Провели затраты, понесённые на реализацию | 90-2 | 44 |

| Начислен НДС | 90-3 | 68 |

| Начислен акциз | 90-4 | 68 |

| Получена предоплата | 51 | 62-2 |

| Начислен НДС с аванса | 62 | 68 |

| Зачли аванс покупателя | 62-2 | 62-1 |

| Приняли к вычету НДС с аванса | 68 | 62 |

Корреспонденции по учёту материалов

Все поступающие на предприятие материалы важно внести в учёт вовремя. Операции сопровождаются первичной документацией о поступлении объектов

| Операция | Д/т | К/т |

|---|---|---|

| Оприходовали материалы по учётной стоимости | 10 | 15 |

| Оприходовали материалы, полученные от поставщика | 10 | 60 |

| Выпустили материалы на основном производстве | 10 | 20 |

| Приняли материалы через подотчётное лицо | 10 | 71 |

| Отправили материалы в основное производство | 20 | 10 |

| Списали материалы на строительство объекта ОС | 08 | 10 |

| Списали материалы в торговой компании | 44 | 10 |

| Списали стоимости реализованных материалов | 91 | 10 |

| Списали недостачу материалов, выявленную по итогам инвентаризации | 94 | 10 |

Как составляют проводки

Итак, бухгалтерские счета, связанные двойной записью, корреспондируют друг с другом, образуя бухгалтерские проводки. Составление таких бухгалтерских записей подчиняется определенным правилам, нарушение которых ведет к искажениям учетных данных и отчетности в целом. Правила составления проводок основаны на следующих далее неизменных условиях.

Какими проводками отражаются операции по кассе (применение счета 50)?

Для понимания, какой счет должен стоять по дебету проводки, а какой – по кредиту, необходимо всегда помнить о признаке счета: активный (отражает средства), пассивный (отражает источники средств, капиталы и обязательства) или активно-пассивный (в определенный момент времени может выступать в том или ином качестве). На активном счете остаток всегда дебетовый, по кредиту остатка быть не может. На пассивном счете не может быть дебетового остатка, а активно-пассивный счет может иметь и кредитовый остаток, и дебетовый, то есть он может выступать и как активный, и как пассивный в определенный момент времени.

Пример: на счете 50 «Касса» сальдо (остаток) всегда дебетовое, это средства фирмы, счет активный; на счете 66, отражающем кредиты и займы компании краткосрочного характера, сальдо кредитовое, счет пассивный. Счет 60, предназначенный для расчета с поставщиками, может иметь разное сальдо: отгружен, но пока не оплачен товар – кредитовый остаток, задолженность фирмы перед поставщиком; осуществлена предоплата за товар – остаток дебетовый, поставщик является должником фирмы.

Таким образом, если, к примеру, на счете 50 расчеты показывают отрицательное дебетовое сальдо, проводка (проводки) по нему содержат ошибку – отрицательное дебетовое сальдо, по сути, равно положительному кредитовому, что противоречит сущности счета – активный. Подобным способом можно проверить любой счет и проконтролировать правильность проводок по нему.

Следующее правило касается отражения хозяйственных операций на счетах. Звучит оно так:

- увеличение по активному счету отражает дебет счета;

- уменьшение по активному счету отражает кредит счета;

- увеличение по пассивному счету отражает кредит счета;

- уменьшение по пассивному счету отражает дебет счета.

В проводке всегда сумма дебета равна сумме кредита

На это стоит обратить внимание в случае так называемой «сложной» проводки, в которых участвуют более двух счетов. Сумма «разбивается» на несколько либо по дебету, либо по кредиту, а другая часть проводки (соответственно, это либо кредит, либо дебет) указывается общей суммой

Проводки в бухгалтерском учете по расходам будущих периодов

Эти правила – основные при составлении проводок. Используя их, можно составить бухгалтерскую проводку любого типа.

Алгоритм составления проводки достаточно прост:

- Сначала определяется, какие счета БУ необходимо использовать для отражения хозяйственной операции. Обычно руководствуются действующим Планом счетов и рекомендациями по его применению и рабочим планом счетов фирмы, разработанным на основе этого документа.

- Далее определяется сумма хозяйственной операции и части счетов (дебет, кредит), на которых ее нужно отразить. Если на этом этапе возникли затруднения, можно обратиться к разъяснениям, прилагаемым к Плану счетов – в них содержатся стандартные бухгалтерские проводки для отражения операций. Выполняется двойная запись по дебету и кредиту счетов соответственно, отслеживается правильность записи.

Важно помнить! Система БУ и составление проводок в ней – это механика учета. Логику составления бухгалтерских записей, правильность отражения сумм в полной мере может отследить лишь специалист даже при наличии разного рода «умных» бухгалтерских учетных программ

Ошибки при составлении проводок

В заключение хочется сказать об ошибках при составлении проводок и выделить наиболее характерные из них:

- Отражение суммы проводки не на той стороне счета. Как правило, это следствие путаницы относительно природы счета – активный или пассивный. Рекомендуется начинать составление проводки со счета, который однозначно можно трактовать как активный или пассивный и определять безошибочно увеличение либо уменьшение по нему. Например, поставка материалов, их увеличение всегда отражаются по дебету 10 счета, следовательно, другой счет проводки используется по кредиту.

- Использование счета ошибочно, например, оприходование поступившего товара на счет материалов, списание материалов в основное производство вместо вспомогательного. Рекомендуется сверяться с планом счетов БУ.

- Ошибки, касающиеся сумм на счетах. Исправление их происходит путем сверки записей по счетам, сплошной проверки данных первичных документов, на основании которых были сделаны проводки, пересчета отраженных сумм. Некоторые такие ошибки можно заметить уже на этапе исчисления остатка по счету, например, если выявлено отрицательное сальдо на активном счете.

Подробная корреспонденция с примерами

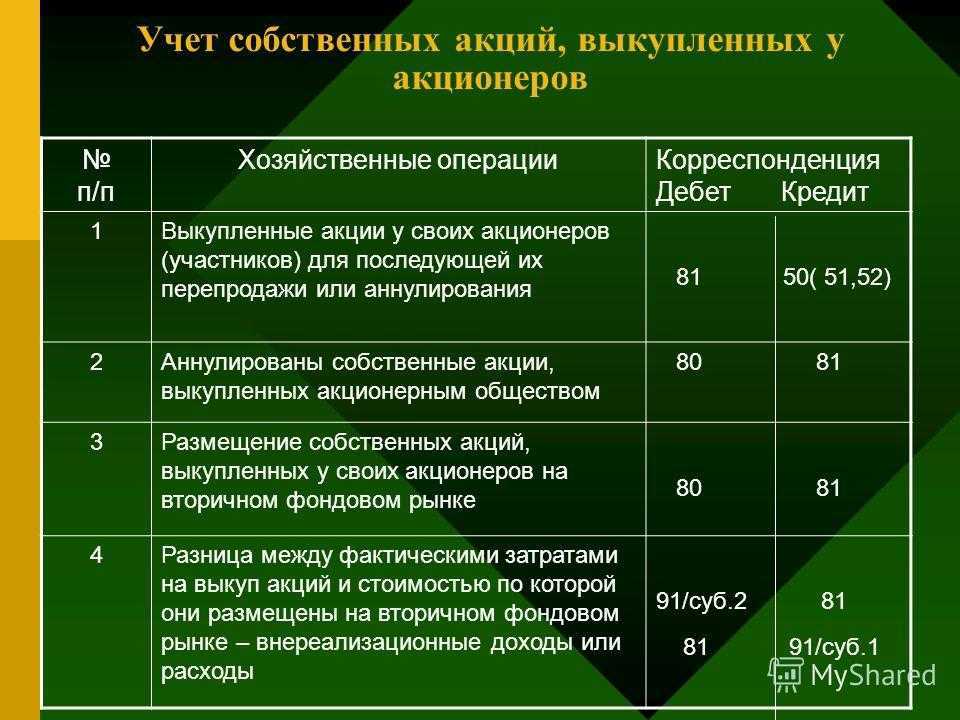

Бухгалтерский учет по акциям является достаточно сложным и разносторонним. Порой на практике складываются обстоятельства, при которых компания занимается выкупом собственных бумаг или доли в уставном капитале, что принадлежит иному лицу. Возникает логичный вопрос: каким образом учесть приобретенную часть собственного УК. В соответствии с планом счетов и инструкцией по его использованию, для этих целей часто используется активный счет 81.

Он используется в целях учета наличия и движения собственных ценных бумаг (в частности, акций) организации, которые были выкуплены акционерным обществом из рук акционеров. К примеру, ООО используют данный баланс в целях учета доли участника, которая была ими куплена для передачи третьим лицам. Эта норма отображается в приказе Минфина №94н.

Получается, что на практике можно сделать несколько хозяйственных операций, оформив их соответствующими проводками.

Дт 81Кт 50, а также по кредиту могут использоваться и другие направления (51, 52). Отражение выкупа акций осуществляется по Дт 81.

Дт 80 Кт 81. Если в дальнейшем временном интервале выкупленные АО акции будут аннулированы, и уставный капитал пройдет процесс перерегистрации в новом размере, в бухгалтерском учете его уменьшение будет отражено следующим образом

Стоит принять во внимание тот факт, что эта проводка составляется на номинальный показатель стоимости ценных бумаг. Есть вероятность возникновения ситуации, в которой стоимость покупки не имеет никакого соответствия номинальной цене

Происходит отнесение возникшей разницы на финансовые результаты.

Дт 91 Кт 81. Были получены доходы от реализации акций, выкупленных до этого у акционеров. Операция также означает, что произошло отнесение сумм разности, найденной между фактическими затратами на выкуп бумаг и их номинальной стоимостью.

Счет 50 «Касса»

Синтетический счет 50 в бухгалтерском учете используется для получения данных о движении наличных денежных средств.

В основном применяется торговыми фирмами при взаимодействии с покупателями и заказчиками, прочим предприятиям необходим для осуществления внутренних и внешних расчетов различного назначения.

Разберемся, в каких операциях участвует 50 счет бухгалтерского учета – проводки вы найдете ниже.

Характеристика счета 50 «Касса»

Сводный счет 50 в бухгалтерском учете используется в целях получения достоверной информации о наличных расчетах компании или ИП с физическими и юридическими лицами. При этом к участникам взаимоотношений относят как сторонних контрагентов, так и сотрудников организации. Среди типичных кассовых операций по сч. 50 числятся:

- Поступления от реализации ТМЦ, работ или услуг за наличные средства.

- Выдача сумм заработной платы, подотчетных и других видов выплат работникам в рамках трудового взаимодействия.

- Расчеты за выполненные услуги со сторонними лицами.

- Различные административно-хозяйственные расчеты и т.д.

Типовые проводки по счету 50 «Касса» выполняются в части поступлений наличности, выбытия, обращения и внутреннего перемещения. Обязательно оформление унифицированной кассовой документации – ПКО, РКО, кассовая книга и пр. Основные регистры синтетического учета по счету 50 приведены далее.

Счет 50 «Касса» – субсчета:

- 50.1 – для учета наличности в кассе предприятия.

- 50.2 – для учета наличности в операционных кассах.

- 50.3 – денежные документы учитываются по счету 50 «Касса» по фактическим расходам на приобретение почтовых марок, предоплаченных авиабилетов, марок госпошлины, вексельных марок и др. На каждый вид документа открывается отдельный субсчет.

- 50.4 – для учета наличности в валютной кассе при осуществлении ВЭД и направлении персонала в загранкомандировки. Дополнительно могут открываться субсчета к каждому виду инвалюты.

Счет 50 – активный или пассивный?

Если провести анализ счета 50, становится понятно, что увеличение оборотов происходит по дебету счета, а уменьшение – по кредиту. Следовательно, этот счет является активным. Корреспонденция счета 50 выполняется при поступлении средств по дебету сч. 50 и кредиту счетов – 51, 62, 60, 76, 55, 52, 57, 73, 75, 71, 79, 91, 90, 99 и пр.

Выбытие фиксируется по кредиту сч. 50 и дебету соответствующих счетов – 70, 60, 62, 71, 76, 75, 73, 68, 69, 66, 52, 51, 57, 55, 80, 79, 99, 94 и пр.

Регистры по счету 50

Кассовые регистры – это не только унифицированные формы приходных и расходных ордеров, кассовой книги и отчета кассира, но и учетные документы, позволяющие получить максимально полную информацию о движении наличности. В первую очередь, к ним относятся:

- Оборотно-сальдовая ведомость по счету 50 – наиболее распространенный пример регистра синтетического учета по счету 50, содержащего данные по входящему/исходящему сальдо и оборотам за заданный период.

- Журнал-ордер по счету 50 – этот регистр аналитического учета по счету 50 составляется согласно отчетам кассира. При этом журнал ордер по кредиту счета 50 показывает все фактические выплаты из кассы с разбивкой по корреспондирующим счетам.

- Ведомость по счету 50 – ведомость № 1 заполняется к журналу-ордеру № 1 для детализации произведенных наличных поступлений по дебету сч. 50 с указанием № кассового отчета, отделов и корреспонденции счетов.

- Анализ счета 50 – используется как сводный регистр по оборотам за период (месяц, декада, квартал и т.д.) с указанием общих оборотов и входящего/исходящего сальдо. Может производиться детализации по субконто и субсчетам.

Анализ счета 50 – образец:

| Кор. счет | С кредита счетов | В дебет счетов |

| Начальное сальдо | 25 780,00 | |

| 516062667071 | 75 000,0044 640,0015 000,00 | 35 500,001250,0075 000,008000,00 |

| ОборотКонечное сальдо | 134 640,0040 670,00 | 119 750,00 |

Счет 50 в бухгалтерском учете – проводки:

- Д 50 К 90 – отражено поступление денег от розничной продажи.

- Д 50 К 51 (52, 55) – сняты с р/счета (валютного, специального) наличные средства.

- Д 50 К 60 – возвращен наличными ранее выданный поставщику аванс.

- Д 50 К 62 – покупатель расплатился наличными.

- Д 50 К 66 (67) – отражено получение займа наличными.

- Д 50 К 71 – подотчетное лицо вернуло долг в кассу.

- Д 50 К 73 – возмещен виновником причиненный ущерб.

- Д 50 К 75 – внесен учредителем вклад наличными.

- Д 51, 52 К 50 – сданы на р/счет (валютный) деньги из кассы.

- Д 70 К 50 – выдана персоналу зарплата из кассы.

- Д 71 К 50 – выданы в подотчет сотруднику наличные.

- Д 66 (67) К 50 – погашены наличными займ или проценты.

- Д 94 К 50 – отражена недостача наличных средств, выявленная во время инвентаризации.

Вывод – мы рассмотрели основные проводки по счету 50, типовое применение которого регламентируется Приказом № 94н от 31.10.00 г.

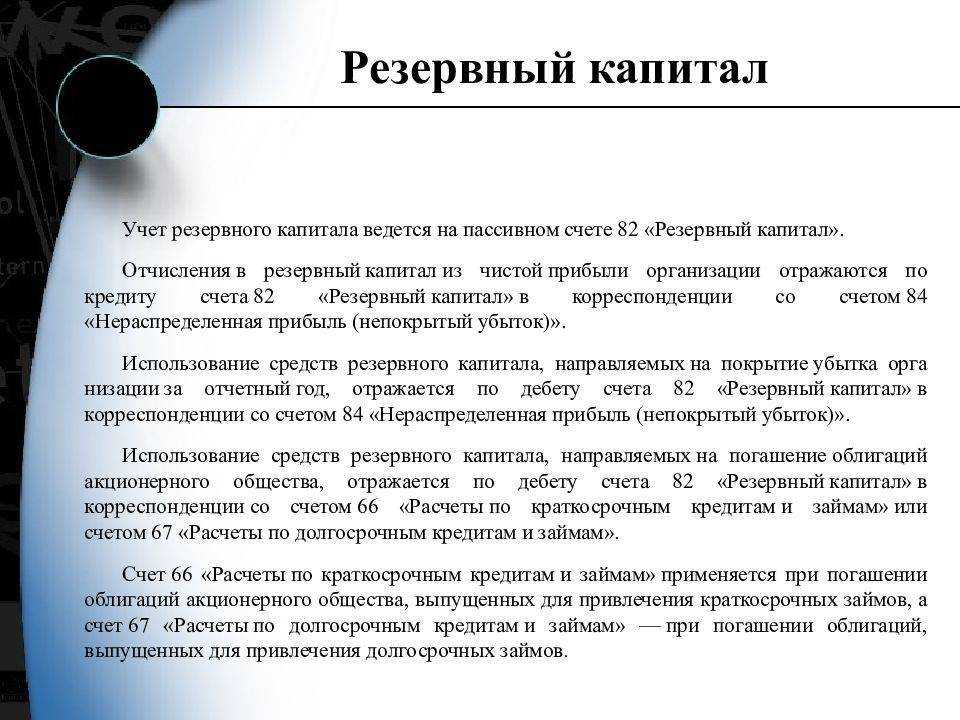

Использование резервного капитала

Использование резервного фонда в целях его назначения происходит по решению совета директоров АО или другого его управляющего органа. По итогам года этот орган вправе принять решение о погашении возникшего убытка за счет существующего резерва.

Покрытие убытков

По итогу 2015 года непокрытый убыток ООО «Флагман» составил 375 000 рублей. Управляющим органом было принято решение о покрытии его за счет резерва.

Эта операция будет отражена проводками:

| Дт | Кт | Описание операции | Сумма | Документ |

| 82 | Отражено направление средств на покрытие убытка | 375 000 | Бухгалтерская справка |

Средства резервного фонда, направленные на погашение убытка в текущем году, должны быть восстановлены в следующих периодах, для того, чтобы размер резерва всегда был не менее предусмотренной уставом величины.

Погашение облигаций и выкуп акций

С точки зрения соблюдения интересов предприятия, погашение облигаций и выкуп собственных акций за счет резерва нельзя назвать хорошим решением. Но его вполне можно применить при отсутствии других источников.

В первом случае проводка будет иметь вид:

| Дт | Кт | Описание операции |

| 82 | 66(67) | Отражено начисление процентов по краткосрочным (долгосрочным) займам |

Счета займов являются пассивными, поэтому корреспонденция с 82 счетом задолженность увеличивает.

Проводки по выкупу собственных акций выглядят так:

| Дт | Кт | Описание операции |

| 81 | Отражен выкуп собственных акций у акционеров | |

| 80 | 81 | Отражение уменьшения уставного капитала |

| 82 | 81 | Превышение цены выкупа над номиналом отражено за счет резерва |

Использование резервного капитала

Существует перечень расходных операций, по которым может расходоваться резервный капитал:

- При отсутствии прибыли можно использовать резервный капитал для выплаты дохода по акциям компании и облигациям.

- В том случае, если отсутствуют основные средства на производство, резервный капитал идет на покрытие нужд, связанных с реализацией товаров и оказанием услуг.

- Резервный капитал может применяться для погашения долгов, кредитов и погашения задолженностей, а также при необходимости из этого фонда происходит пополнение уставного капитала и проводятся различные платежи, не предусмотренные бюджетом организации.

- В том случае, если прибыль предприятия достаточная, то резервный капитал может быть использован в виде банковского вклада на короткий срок.

Если организация хочет уменьшить уставной капитал, это можно сделать за счет выкупа у акционеров облигаций и акций с их последующим погашением, для чего также разрешено использовать средства из фонда резерва.

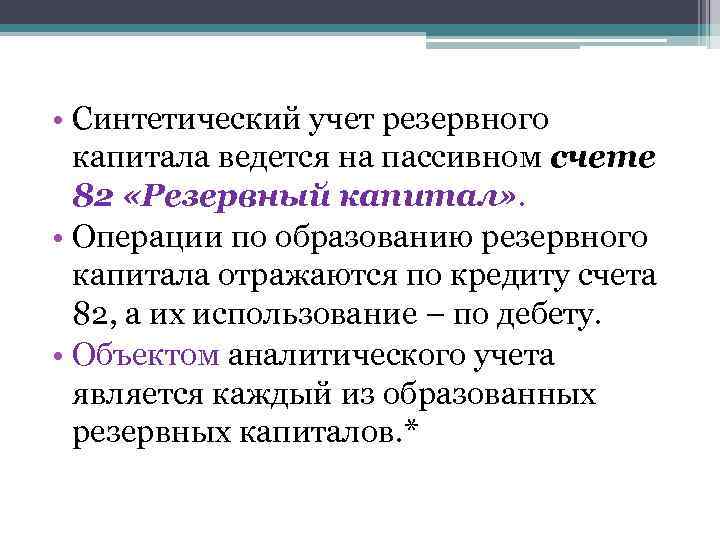

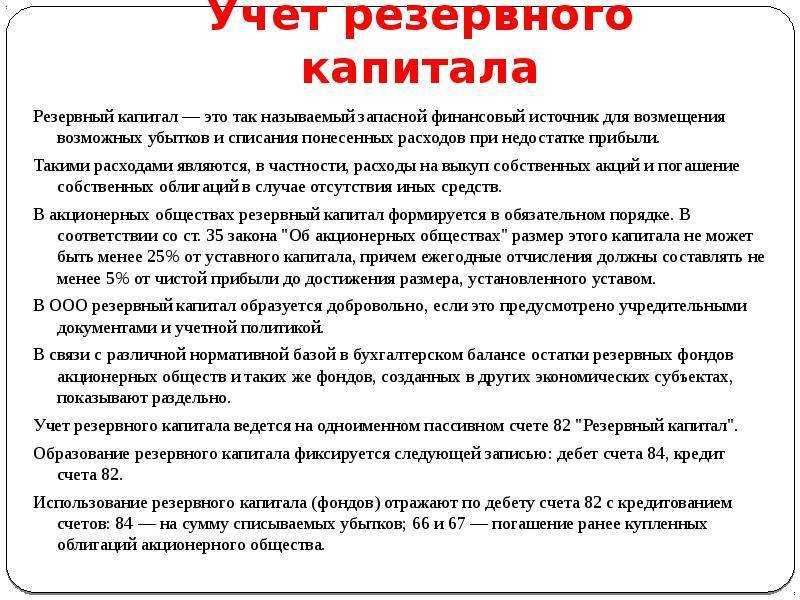

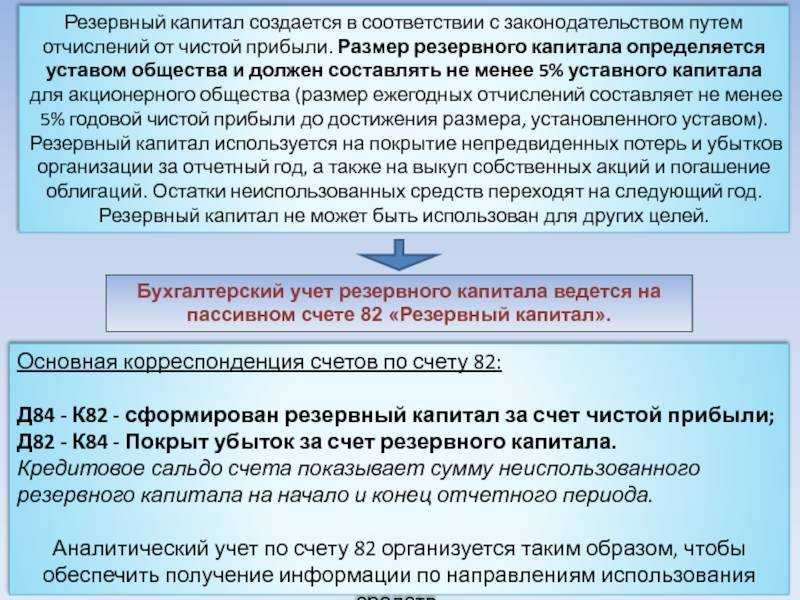

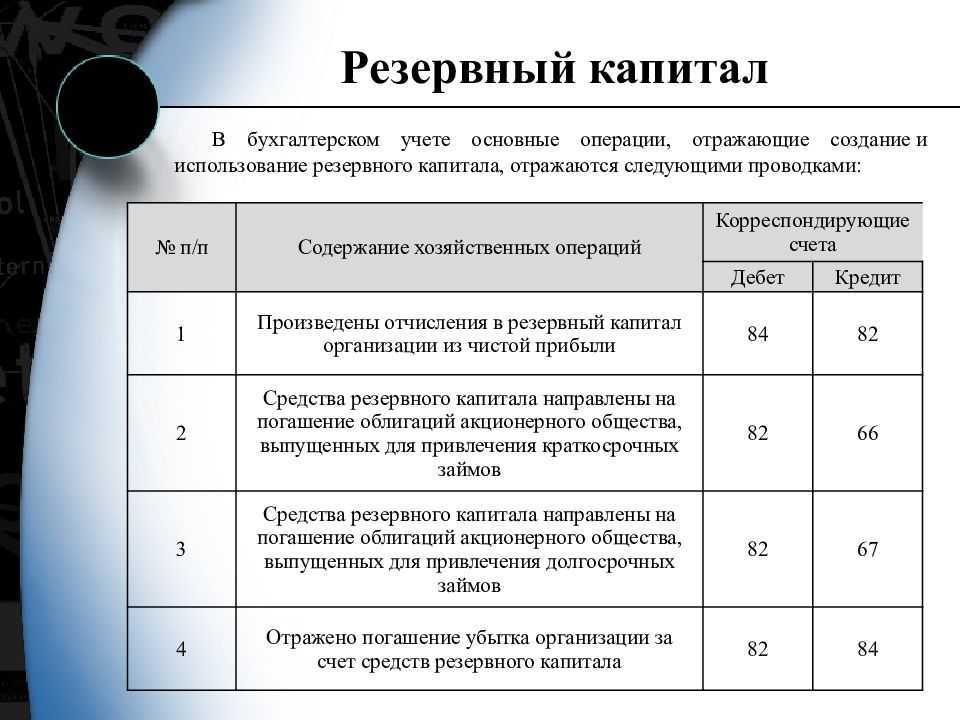

Ведение учета резервного капитала на счете 82 (проводки)

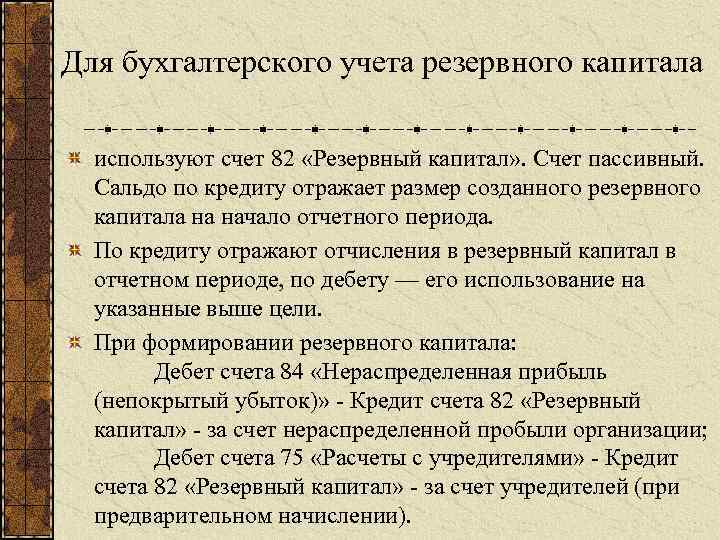

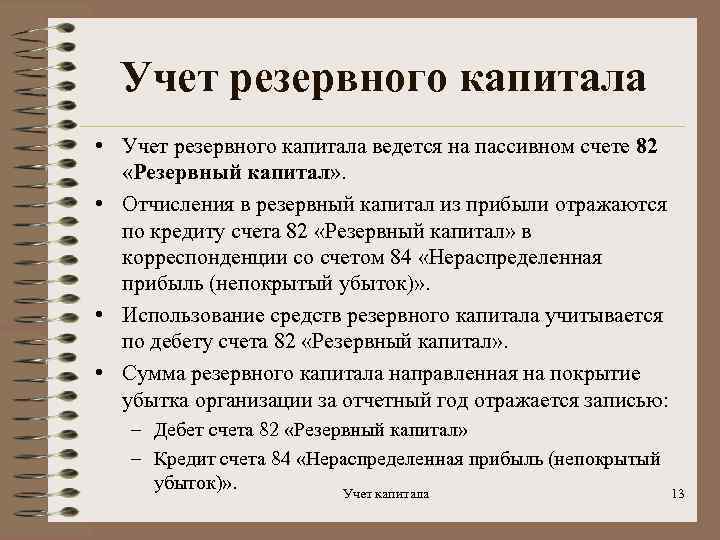

Резервный капитал – счет, на котором он учитывается, мы детально рассмотрим далее – в обязательном порядке должны создавать все акционерные общества. Рассмотрим отражение операций с резервным капиталом в бухучете.

Характеристика счета 82

Отчисления в резервный капитал — проводки

Проводки при использовании резервного капитала

Итоги

Характеристика счета 82

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

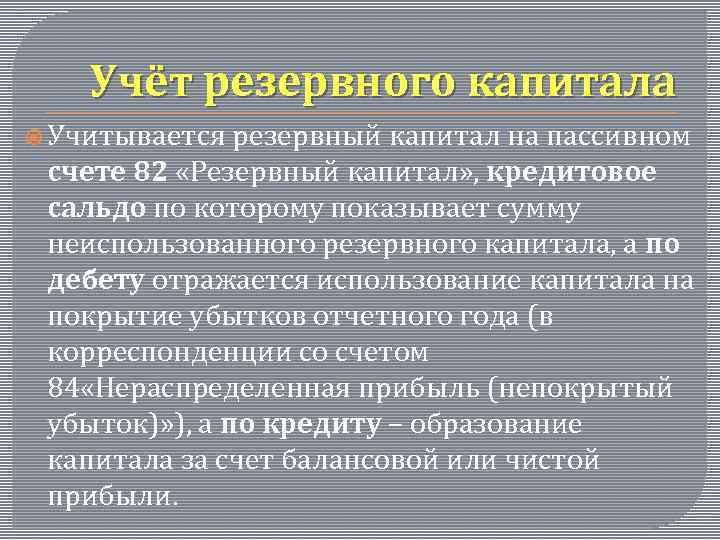

Для учета формирования резервного капитала счет 82 корреспондирует со счетом 84. В частных случаях счет 82 корреспондирует со счетом 75, например, при формировании РК в некоммерческих организациях и агропредприятиях. С целью отражения операций по использованию накопленного резервного капитала счет корреспондирует со счетами 66 (67).

Подписаться

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Отчисления в резервный капитал — проводки

Существует несколько основных способов отображения возможностей, используемых для того, чтобы пополнить РК (рассмотрим их вместе с проводками по резервному капиталу):

- За счет нераспределенной прибыли (по нормам п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ до достижения размера РК, утвержденного уставом АО, размер производимых каждый год отчислений не может быть меньше, чем 5% от прибыли после уплаты налогов (чистой)): Дт 84 Кт 82.

- Путем внесения взносов пайщиками, участниками некоммерческих организаций и агропредприятий: Дт 75-3 Кт 82 (на субсчете 75-3, как правило, отображаются прочие расчеты с акционерами (учредителями)).

Как видно из представленных выше проводок, пополнение резервного капитала счета 82 показывается по кредиту.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Итоги

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета на 2015 год».

Правила и порядок

При составлении проводок необходимо придерживаться определённых правил и специального порядка, а также планом счетов приказа Минфина России от 31 октября 2000 г. No 94н.

Правила:

- Активные счёта отражают средства. Пассивные счета — их источники и обязательства. Активно-пассивные счета — оба варианта.

- Поступления на активные счета отражаются по «дебету», на пассивные — по «кредиту».

- Списания с активного счёта отражаются по «кредиту», с пассивного — «по дебету».

- Дебетовый остаток может быть только на активных счета. На пассивном — кредитовый остаток. На пассивно-активном — оба варианта.

- В бухучёте при внесении операции сумма должна быть одинаковой как в «дебете», так и в «кредите».

Последовательность:

- Операция после осуществления фиксируется в первичных документах.

- Определяется, к какому объекту бухучёта она относится.

- Производится корреспонденция счетов. То есть, определяется, какой бухсчёт необходим по «дебету» и какой по «кредиту».

- Оформляется запись, в которой отображается объект на счетах по «дебету» и по «кредиту».

Рассмотрим ключевые корреспонденции, которые чаще всего используются при ведении учёта.

Счет 82 в бухгалтерском учете: проводки по учету резервного капитала

Счет 82 бухгалтерского учета — это пассивный счет «Резервный капитал», отражает создание резервного капитала и цели, на которые он направляется. Рассмотрим специфику применения 82 счета в бухгалтерском учете и примеры хозяйственных операций по формированию резервного фонда и проводок по 82 счету.

Как формируется и используется резервный капитал

Резервный капитал создается за счет чистой прибыли организации.

Величина резервного капитала:

- Для АО должна быть не менее 5% уставного капитала;

- ООО определяют величину по своему усмотрению.

Величина отчислений в резерв:

- Для АО не менее 5% от чистой прибыли в год;

- ООО определяют величину по своему усмотрению.

Цели использования резервного капитала:

- Покрытие убытков;

- Погашение собственных облигаций;

- Выкуп собственных акций.

Размер уставного капитала у большинства ООО мал и обычно составляет 10 000 руб. Размер резервного капитала напрямую зависит от размера УК и составляет незначительную сумму от 10 000 руб. Поэтому, резервный капитал для большинства ООО носит формальный характер и не решает проблему покрытия убытков организации.

Счет 82 в бухгалтерском учете

Кредитовое сальдо 82 счета показывает величину резервного капитала, которым располагает организация:

На счете создаются два вида резервов, которые представлены на схеме:

Формирование резервного фонда и проводки по 82 счету

Приведем примеры хозяйственных операций по формированию резервного фонда и проводок по счету 82.

Получите 267 видеоуроков по 1С бесплатно:

Пример №1. Доначисление резервного фонда в связи с требованиями законодательства

Предположим, у частного охранного предприятия (ЧОП) остаток по счетам капитала на 31.12.2009 г. составлял:

- Сальдо по счету 80 – 10 000 руб.;

- Сальдо по счету 82 — 1 000 руб.;

- Сальдо по счету 84 – 41 000 000 руб.

Уставом общества предусмотрено создание резервного фонда в размере 10% от суммы его уставного капитала. Резервный фонд сформирован в полном объеме.

В декабре 2009г. в закон «О частной охранной деятельности» были внесены изменения, в частности, уставной капитал ЧОП, оказывающий услуги по вооруженной охране не может быть менее 250000 руб.

В январе 2010г. организация привела в соответствие с законом величину уставного и резервного капитала.

| Дт | Кт | Сумма(руб.) | хозяйственной операции | Документ |

| 75 | 80 | 240 000 | Увеличена величина УК | Устав в новой редакции, решение учредителей |

| 84 | 82 | 24 000 | Доначислен резервный капитал | Устав, бухгалтерская справка-расчет 240000*10%=24000 |

У частного охранного предприятия остаток по счетам уставного и резервного капитала на 31.01.2010 г. составил:

- Сальдо по счету 80 – 250 000 руб.;

- Сальдо по счету 82 — 25000 руб.

Пример №2. Формирование резервного фонда

Предположим, уставной капитал ООО, занимающейся продажей алкогольной продукции составляет 1 000 000 руб. Уставом ООО предусмотрено создание резервного фонда в размере 15% от суммы его уставного капитала.

Резервный фонд формируется за счет отчислений от прибыли до достижения фондом указанного размера. Размер ежегодных отчислений в резервный фонд составляет 5% от чистой прибыли.

Организация зарегистрирована в ЕГРЮЛ 2008г.

Таблица показателей и расчет резервного капитала:

| Года | Прибыль (+) Убыток (-) | Отчисления в резервный капитал | Размер резервного капитала, предусмотренный уставом | Резерв,подлежащийдоначислению | Сальдо кредитовое по счету 82 на конец года |

| 2008 | -200000 | отсутствуют | 1000000*5%=150000 | отсутствуют | |

| 2009 | -320000 | отсутствуют | отсутствуют | ||

| 2010 | +200000 | 10000 (200000*5%) | 150000-10000=140000 | 10000 | |

| 2011 | +400000 | 20000 (400000*5%) | 140000-20000=120000 | 30000 | |

| 2012 | +3250000 | 120000 (150000-10000-20000)(3250000*5%)=162500162500>150000. В расчете участвует 150000 | 120000-120000=0 | 150000 |

Проводки по счету 82, сделанные в организации:

| Дт | Кт | Сумма(руб.) | хозяйственной операции | Документ |

| В декабре 2010 года | ||||

| 84 | 82 | 10000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2011 года | ||||

| 84 | 82 | 20000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2012 года | ||||

| 84 | 82 | 120000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

Выводы

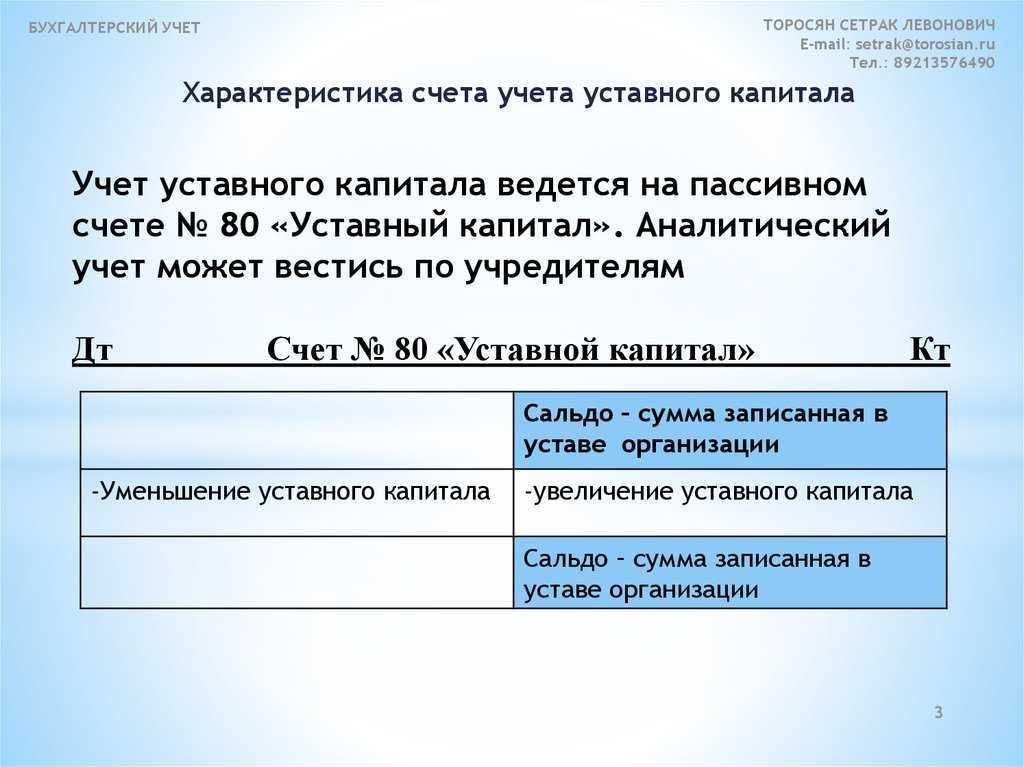

Счет 80 необходим для учета уставного (складочного) капитала (фонда) общества. Его величина всегда отражается по кредиту.

При ликвидации компании счет закрывается в ноль.

Проводки по сч.80 отражаются при регистрации общества, при изменениях величины капитала, а также при ликвидации предприятия.

Любая проводка отражается только по факту гос.регистрации в налоговом органе, при этом дата отражения записи должна соответствовать дате регистрации изменений.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |