Счет 86 «Целевое финансирование»: проводки, пример

Счёт 86 бухгалтерского учёта — это активно-пассивный счет «Целевое финансирование», обобщает информацию о движении денежных средств:

- для осуществления мероприятий целевого назначения;

- от других предприятий;

- из бюджета и др.

Счет 86 в бухгалтерском учёте

Важным аспектом учёта данных денежных средств является грамотное определение их цели и назначения в соответствии с договором.

Источники финансирования мероприятий (средства целевого назначения) отражаются по кредиту 86 счёта бухгалтерского учёта, а само использование их – по дебету:

Аналитический учёт целевых средств ведётся по их назначению и источникам поступления.

Проводки по 86 счету «Целевое финансирование»

Основные проводки и корреспонденция по счету 86 «Целевое финансирование» представлены в таблице проводок:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 86 | 20, 26 | Средства целевого финансирования направлены на содержание НКО | Бухгалтерская справка |

| 86 | 98 | Бюджетными средствами финансируются расходы коммерческой организации | Бухгалтерская справка |

| 10, 07 | 86 | Оприходованы материалы и оборудование от участников долевого обязательства | Акт о приемке оборудования (форма № ОС-14), материальных ценностей |

| 50,51,52,55 | 86 | Поступили денежные средства целевого финансирования | КО-1, выписки банка по расчётному/валютному/ специальным счетам |

| 76 | 86 | Взносы родителей на содержание детей начислены (детские учреждения) | Ведомость начисления взносов, Бухгалтерская справка |

| 82 | 86 | Суммы резервного капитала отнесены на целевые нужды | Решение совета учредителей / общего собрания участников |

| 84 | 86 | Нераспределённая прибыль (часть) отнесена на целевые нужды | Решение совета учредителей / общего собрания участников, Бухгалтерская справка |

Проводки по 86 счету на примере

Допустим, ООО «Стромэкс» в марте 2016 года получила субвенции в размере:

- 1 200 000руб. — на покупку производственного оборудования;

- 2 000 000руб. — на текущие расходы (целевые работы согласно утверждённой смете).

До конца 2016 года денежные средства из государственного бюджета пошли на:

- оборудование, 1 500 000руб., срок полезного использования 10 лет;

- приобретение материалов, 250 000руб.;

- оплату труда сотрудникам, задействованным в проводимых целевых мероприятиях, 150 000руб.;

- социальное страхование, 39 000руб.;

- материалы отпущены в производство (по факту), 170 000руб.

Таблица проводок по учету субвенции по 86 счету:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 76 | 86 | 3 200 000 | Субвенции признаны в учёте (по утверждению в расходах бюджета) | Договор целевого финансирования |

| 51 | 76 | 3 200 000 | Полученные субвенции признаны в учёте | Банковская выписка |

| 08.04 | 60 | 1 500 000 | Оборудование (стоимость) учтено | Товарная накладная |

| 01 | 08.04 | 1 500 000 |

Оборудование введено в эксплуатацию |

Акт ввода в эксплуатацию ОС |

| 86 | 98 | 1 000 000 | Сумма субвенции признана в составе доходов будущих периодов (при вводе в эксплуатацию оборудования) | Договор целевого финансирования, Товарная накладная, Акт ввода в эксплуатацию ОС |

| 20,23,25,26,44 | 02 | 12 500 | Отражена амортизация (ежемесячное отчисление) | Амортизационная ведомость |

| 98 | 91.01 | 12 500 | Признание прочих доходов по полученной субвенции | |

| 10 | 60 | 250 000 | Материалы (стоимость) учтены | Приходный ордер (форма № М-4)/Акт о приёмке материалов (форма № М-7) |

| 86 | 98 | 250 000 | Сумма субвенции признана в составе доходов будущих периодов | Договор целевого финансирования, Товарная накладная, М-4/М-7 |

| 20,23,25,26,44 | 70 | 150 000 | Начислена оплата труда сотрудникам ООО «Стромэкс» | Справка-расчёт/

Зарплатная ведомость (форма № Т-53) |

| 20,23,25,26,44 | 69 | 39 000 | Отчисления по социальному страхованию (включая несчастные случаи и профессиональные заболевания) | Расчётная ведомость (форма Т-51) |

| 86 | 98 | 189 000,00 | Сумма субвенции признана в составе доходов будущих периодов | Договор целевого финансирования, справка-расчёт,

Т-53 и Т-51 |

| 98 | 91.01 | 189 000 | Признание субвенции в составе доходов отчётного периода ООО «Стромэкс» | Договор целевого финансирования, справка-расчёт |

| 20,23,25,26 | 10 | 170 000 | Материалы, отпущенные в производство (стоимость), учтены | Товарная накладная |

| 98 | 91.01 | 170 000 | Признание субвенции в составе доходов отчётного периода ООО «Стромэкс» | Договор целевого финансирования,

Товарная накладная |

Бухгалтерский счет 86: использование

На счете 86 учитываются суммы средств, получаемые организацией для финансирования целевых мероприятий. Источниками поступления средств могут быть как государственные компании, так и коммерческие фирмы и даже частные лица.

Главный критерий учета средств на счете 86 – четкое определение цели и назначения их использования согласно заключенному договору.

На счете 86, как правило, учитываются средств, поступающие в пользу организации в целях финансирования социальных программ и общественно полезных мероприятий (субсидии на оплату коммунальных услуг, субвенции на строительство социального жилья, поддержка льготных и малоимущих категорий населения и прочее).

Начисления целевых средств отражаются по Кт 86. Дт 86 используется для учета использования полученных средств в рамках договорных условий.

Рассмотрим типовые проводки:

| Дебет | Кредит | Описание операции |

| 07 | 86 | Оборудование к установке получено для целевого использования |

| 52 | 86 | Зачислены средства в валюте в качестве финансирования целевого мероприятия |

| 86 | 29 | В рамках целевого финансирования покрыты расходы обслуживающих хозяйств |

| 86 | 91.1 | Учтена доход в сумме полученной экономии сметы по договору целевого финансирования |

| 41 | 86 | Поступили товары в качестве финансирования целевого мероприятия |

Счет 86. Целевое финансирование

Коммерческие компании, производственные предприятия и некоммерческие организации в своей хозяйственной деятельности неоднократно сталкиваются с целевыми финансовыми средствами. Они могут быть получены от государственных органов, специализированных фондов и от частных лиц. Для отображения операций с этими денежными средствами используют счёт 86 «Целевое финансирование».

Понятие целевого финансирования

Целевое финансирование – выделение средств под реализацию строго определённых целей с возможностью контролирования расходов. Это может быть:

- проведение научно-исследовательских изысканий;

- капитальное строительство;

- организация мероприятий;

- развитие нового направления деятельности и пр.

По источникам поступления денежных средств различают финансирование:

за счёт бюджета (государственное):

- субсидии – например, на компенсацию расходов ЖКХ;

- трансферты – на возведение объектов капитального строительства;

- гранты – на проведение научно-исследовательских работ.

за счёт средств негосударственных организаций:

При выполнении условий финансирования полученные средства переходят в разряд собственных, в противном случае их придётся вернуть, «влезая» в кредиторскую задолженность.

Особенности счёта 86

Учитывая целевое предназначение денежных средств, отражаемых на счёте 86, он обладает рядом особенностей:

- Раздельный учёт.

- Использование строго по целевому назначению.

- Использование в течение года (если в договорах не указаны иные сроки).

- Аналитический учёт – по направлениям деятельности.

- Сальдо по разным субсчетам в учёте не сворачивают.

Субсчета к счёту 86

Открываемые к счёту 86 субсчета обычно отражают источник поступления денежных средств:

- 86.1 – при поступлении средств из государственного бюджета;

- 86.2 – при поступлении денег от негосударственных организаций и частных лиц.

Проводки для отражения целевого финансирования по счёту 86

В общем виде бухгалтерские проводки по счёту 86 в коммерческих организациях выглядит следующим образом:

- Дт76 – Кт86 – отражено поступление целевых средств;

- Дт86 – Кт98 – целевые деньги отражены как перспективные доходы;

- Дт60 – Кт51 – поставщику произведена оплата за материалы или товары;

- Дт10 – Кт60 – материалы или товары поставлены на приход;

- Дт20 – Кт10 – материалы списаны в расход;

- Дт91 – Кт20 – закрыт затратный счёт;

- Дт98 – Кт91 – целевые средства отражены в строке прочих доходов.

Записи по движению поступивших сумм зависят от характера деятельности экономического субъекта. Так, некоммерческие организации могут напрямую отражать поступление материалов проводкой Дт86 – Кт20.

Что показывает остаток и как закрывается счёт 86

Кредитная часть счёта 86 отображает сумму направленных компании на условиях целевого финансирования денежных средств. Его же дебетовая часть отражает неиспользованный остаток, который будет потрачен в дальнейшем или возвращён инвестору.

В стандартной ситуации, когда полученные по контракту денежные средства были потрачены на реализацию договорных целей в полном объёме, дополнительных проводок для закрытия счёта не требуется. Если же средства остались, то бухгалтеру предстоит отразить их дальнейшее движение:

- если остаток может быть использован фирмой по своему усмотрению, то понадобится проводка Дт86 – Кт90 (продажи) или Дт86 – Кт91 (прочие доходы);

- если остаток должен быть возвращён «спонсору», то проводка выглядит иначе – Дт86 – Кт51 (безналичный расчёт), Дт86 – Кт50 (наличный расчёт), Дт86 – Кт52 (расчёты в валюте).

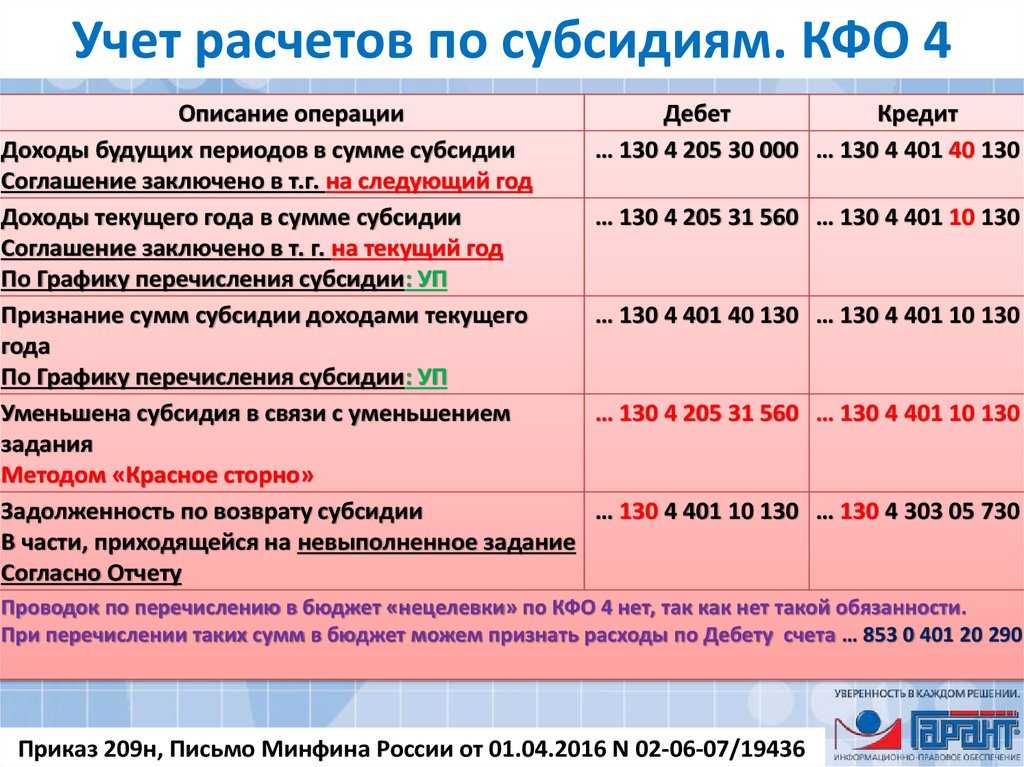

Учет государственной поддержки и целевого финансирования

При этом составляют следующие проводки:

Дт 98 Кт 91 – признаны средства государственной поддержки как прибыль.

Если средства государственной поддержки были выделены на финансирование внеоборотных активов (средства из федерального бюджета на капитальные вложения), то сумма выделенной государственной поддержки списывается на доходы отчетного периода пропорционально начисленной амортизации в течение всего срока эксплуатации приобретенных (произведенных) основных средств.

Если за счет бюджетных средств финансировались текущие расходы, к которым относятся субсидии на производство льна и конопли, поддержание элитного семеноводства, развитие животноводства (племенное дело, овцеводство и т.д.), то списание происходит в момент оприходования соответствующей готовой продукции.

Учет средств, выделенных из бюджета сельскохозяйственным предприятиям на возвратной основе: товарного кредита, лизинга за счет средств бюджета, прочих бюджетных кредитов (кроме налогового), – согласно ПБУ 13/2000 осуществляется аналогично учету операций по оформлению и погашению кредитов и займов.

Еще одной сферой, в которой широко применяется субсидирование из бюджета, является страхование, в частности средства из федерального бюджета, направленные на компенсацию части затрат на страхование сельскохозяйственных культур. В этом случае также существуют два варианта финансирования.

Первый вариант– перечисление средств предприятиям, понесшим затраты на страхование сельскохозяйственных культур (подтверждением тому служат договоры страхования и платежные поручения на перечисление страховых взносов). При этом варианте на сумму начисленных платежей дебетуют субсчет 20–1 «Растениеводство» (без НДС) в корреспонденции с субсчетом 76–1 «Расчеты по личному и имущественному страхованию». На сумму перечисленных страховой компании средств составляют проводку по дебету счета 76 и кредиту счета 51 «Расчетные счета». При получении субсидии дебетуется счет 51 и кредит счета 86 «Целевое финансирование». Одновременно делают проводку по дебету счета 86 и кредиту счета 98 «Доходы будущих периодов. В случае гибели посевов это отражается проводкой по дебету счета 76 и кредиту субсчета 20–1 на сумму гибели. На сумму возмещения страховой компанией дебетуют счет 51 в корреспонденции со счетом 76. Разницу по счету 76 относят соответственно в дебет или кредит счета 91 «Прочие доходы и расходы». Одновременно делают проводку по дебету счета 98 и кредиту счета 91.

Второй вариант– субсидии из бюджета на возмещение расходов по страхованию направляются страховым компаниям. Основанием в таком случае также служат договоры на страхование и платежные поручения. На сельскохозяйственных предприятиях в этом случае составляют проводку:

Отчетность о совместной деятельности Инвестиции в дочерние и ассоциированные компании являются разновидностью финансовых инструментов, однако для их учета предназначены отдельные стандарты: МСФО 27 «Консолидированная и индивидуа .

Дебиторская задолженность Под дебиторской задолженностью (receivables — амер.; debt, debtors — англ.) понимаются обязательства различных контрагентов перед предприятием. Дебиторскую задолженность предприятия обычно разделя .

Сравнительная характеристика учета запасов по международным и российским стандартам Признак сравнения Единство Различия Определение запасов Единство определения «запасы» Нет .

Раздельный учет расходов по уставной и предпринимательской деятельности

Как мы выше уже говорили, НКО имеют право осуществлять предпринимательскую и иную приносящую доход деятельность. В отличие от коммерческих компаний НКО, занимающаяся предпринимательской деятельностью, не имеет права распределять полученный за период доход между участникам.

Полученная в рамках предпринимательской деятельности некоммерческой организации прибыль направляется на покрытие расходов в рамках уставной деятельности некоммерческой организации и на ее развитие. Прибыль включается в состав внутренних источников финансирования деятельности некоммерческой организации. Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации.

При этом доходы некоммерческой организации можно разделить на две группы:

- Доходы от предпринимательской (коммерческой) деятельности;

- Доходы, получаемые при осуществлении уставной деятельности. При осуществлении уставной деятельности некоммерческая организация получает доходы из внутренних и внешних источников.

Важно помнить, что целевые поступления признаются таковыми для целей налогового учета лишь при условии, что та некоммерческая организация, которая их получает, ведет раздельный учет как самих целевых поступлений по программам, так и доходов и расходов по предпринимательской деятельности (если такая деятельность ведется). В случае отсутствия раздельного учета все средства, которые получает некоммерческая организация, налоговики посчитают внереализационными доходами и потребуют включить их в налогооблагаемую базу

Если целевые средства истрачены организацией не по назначению или не в срок, то они также увеличивают налогооблагаемую прибыль

В случае отсутствия раздельного учета все средства, которые получает некоммерческая организация, налоговики посчитают внереализационными доходами и потребуют включить их в налогооблагаемую базу. Если целевые средства истрачены организацией не по назначению или не в срок, то они также увеличивают налогооблагаемую прибыль.

Дело в том, что для некоммерческих организаций, получающих средства целевого финансирования и целевые поступления, в соответствии с подп. 14 п. 1 и п. 2 ст. 251 НК РФ установлена обязанность ведения раздельного учета доходов (расходов), полученных (произведенных) в рамках целевого финансирования и в рамках целевых поступлений. Ведение раздельного учета уставной и предпринимательской деятельности определено и пп. 3 ст. 24 Федеральным законом № 7-ФЗ НКО, в соответствии с которым НКО должны вести учет доходов и расходов по предпринимательской деятельности и по уставной деятельности, не связанной с предпринимательской, раздельно. Основной проблемой при этом, как правило, является учет расходов. НК РФ в понятие «раздельный учет» в разных ситуациях вкладывается разный смысл:

- Раздельный учет операций (п.4 ст. 149 НК РФ);

- Раздельный учет имущества, обязательств и хозяйственных операций (п.7 ст. 346.26 НК РФ);

- Раздельный учет доходов и расходов (п.1 ст. 321, п.20 ст.346.38 НК РФ);

- Раздельный учет доходов (п.14 ст.251, п.2 ст.274, п. 1 ст.295, п.1 ст. 321 НК РФ);

- Раздельный учет расходов (п.14 ст.251, п.3 ст.261, п. 2 ст.274, п.1 ст.296, п.1 ст. 321 НК РФ);

- Раздельный учет сумм налога (НДС) (п.4 ст.170 НК РФ).

Отсутствие раздельного учета влечет за собой огромное количество неблагоприятных последствий: от налоговых санкций за нарушение налогового законодательства до ликвидации организации.

НКО следует самостоятельно разработать способ распределения затрат между уставной и предпринимательской деятельностью и закрепить его в своей учетной политике.

Все применяемые НКО способы ведения раздельного учета доходов и расходов по предпринимательской и уставной деятельности, а также раздельного учета поступлений и расходов по каждой целевой программе в рамках уставной деятельности отражают в учетной политике для целей налогообложения и для целей бухгалтерского учета. Там же закрепляют рабочий план счетов НКО с указанием субсчетов.

Что показывает остаток на счете 86

Все расходы по уставной деятельности НКО нужно собрать на 20-х счетах и отнести в дебет 86 счета. К 86 счета показывает остаток неиспользованных средств «Целевое финансирование» такое вполне может быть, например если деньги получили за счет гранта и срок его реализации следующий год. Так же если деньги просто получены за счет жертвователей и в течении года они не были потрачены на уставные нужды, часть денег остается и переходит на следующий год для дальнейшего целевого использования.

Поэтому часто открывают к счету 86 следующие уровни субсчетов:

- По видам финансирования (доходная часть сметы), например: пожертвования, вступительные членские взносы, регулярные членские взносы;

- По источникам финансирования (доходная часть сметы, указываются жертвователи, члены НКО и пр.);

- По видам целевых проектов и программ (расходная часть сметы);

- По статьям расходов в рамках программ и проектов.

Выбранные варианты учета необходимо закрепить в учетной политике НКО.

Проанализировав конечное Сальдо по счету 86, можно увидеть остаток неиспользованных денежных средств на конец периода в разрезе источников финансирования.

В учетной политике указывают, что на счете 20 отражают непосредственно расходы по ведению уставной деятельности НКО, а на счете 26 — расходы на содержание аппарата управления НКО (заработная плата, налоги, канцтовары и др.).

Как мы говорили ранее для обобщения информации по целевым доходам и расходам используют счет 86 «Целевое финансирование».

По кредиту счета 86 отражают вступительные и членские взносы от учредителей и участников, добровольные взносы и пожертвования от физических лиц и организаций, а также все иные целевые средства, поступившие на финансирование уставной деятельности организации. По дебету счета – расход этих средств. Остаток всегда в кредите счета, потому что невозможно потратить больше средств, чем есть у организации.

Счет 86 в бухгалтерском учете проводки

Счет 86 в бухгалтерском учете применяют для отражения проводок по получению и использованию средств целевого финансирования. Поступления отражают по дебету счета, а операции по их расходованию по кредиту.

На бухгалтерском счёте 86 собирают информацию о движении средств, которые будут использовать по целевому назначению. Тут же показывают поступление средств от других организаций и лиц, бюджетных средств и т.д. (Инструкция по применению плана счетов, приказ Минфина от 31.10.2000 № 94н).

Целевое финансирование это безвозмездно полученные денежные средства организацией на строго определенные цели. Причем источник финансирования контролирует расходование денег.

Источники финансирования это государственные компании, коммерческие организации и физические лица. Средства с 86 счета бухгалтерского учета могут использоваться на следующие цели:

- научно-исследовательские работы;

- капитальное строительство;

- социальные программы;

- инвестиции и другие.

Для получения целевых средств заключают договор, в котором фиксируют условия получения и целевую направленность финансовых ресурсов. При не целевом распределении денежных средств их нужно будет вернуть источнику. При использовании согласно условиям договора целевые средства источник финансирования перечисляет компании безвозвратно.

Следует помнить, что не вся помощь, направленная на улучшение экономической ситуации предприятия, является целевым финансированием. Так целевым финансированием не является как пример получение всех видов налоговых льгот, кредитов и прочих заёмных средств, а так же операции с привлечением капитала от государства в работе предприятия.

Каким же является счёт 86 «Целевое финансирование» в бухгалтерском учете – активным или пассивным? Данный счет активно-пассивный. Учет поступивших средств целевого назначения ведут по кредиту, а расходование денежных ресурсов отражают по дебету. Списание денежных средств осуществляют по факту их целевого использования.

Аналитический учёт по счёту 86 ведут в разрезе по назначению целевых средств и источникам поступлений

Важное правило использования данных средств – соответствие цели и назначения расходования, полученных финансовых активов

Корреспонденция счета 86

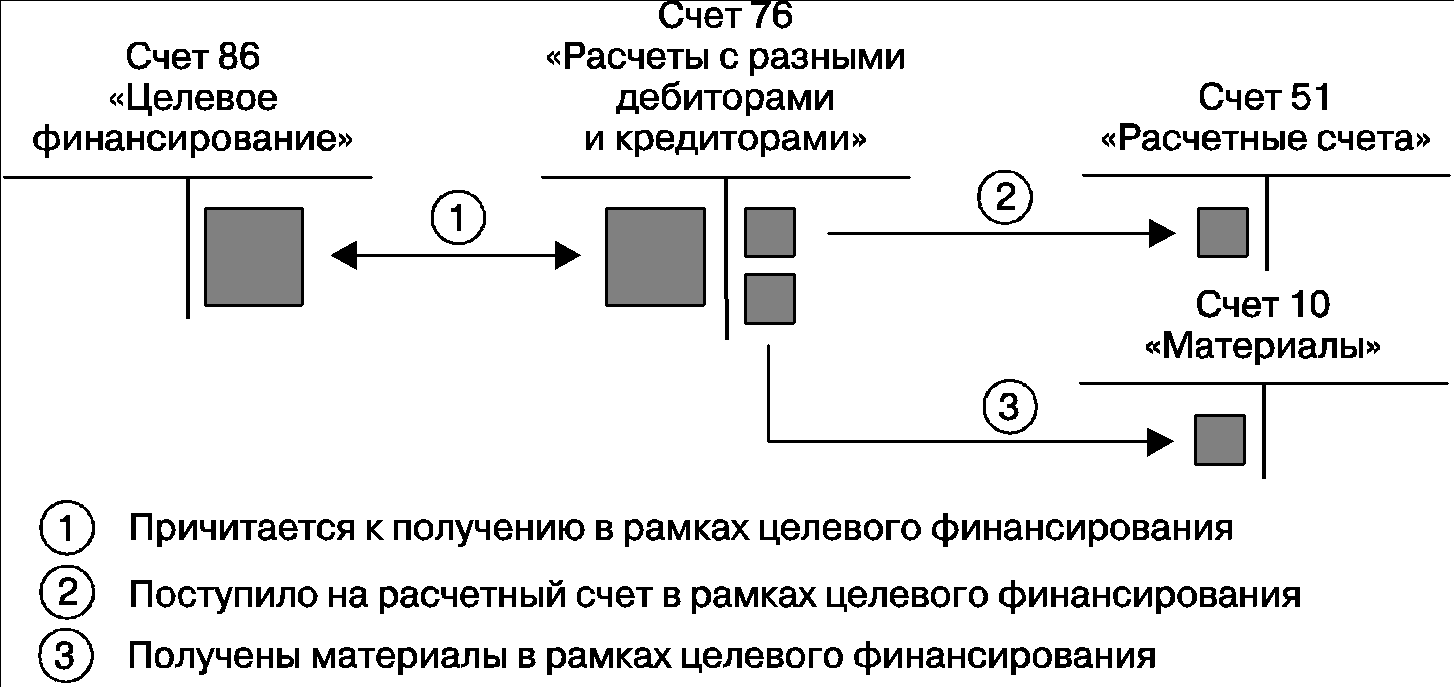

План счетов предусматривает, с какими счетами можно сочетать счёт 86 и как его закрывать. К примеру, при получении средств на конкретные цели от источника финансирования счёт 86 корреспондирует со 76 счётом «Расчеты с разными дебиторами и кредиторами». Или со счетами 20 «Основное производство», 26 «Общехозяйственные расходы» – при использовании целевых поступлений.

Как корреспондирует счет для целевого финансирования

Субсчета счёта 86

Обычно в данном счёте выделяют всего два основных субсчета:

- 86.1 – «Целевое финансирование из бюджета». Предназначен для учёта целевого финансирования, источником поступления которого является государственный бюджет;

- 86.2 — «Прочее целевое финансирование и поступления». Используют для учёта целевых средств, источником поступления которых являются коммерческие организации и физические лица, а так же благотворительные фонды.

Применение этих субсчетов можно чаще всего встретить в компаниях.

Типовые проводки в бухгалтерском учете по счету 86

| Счет дебета | Счет кредита | Описание |

| 76 | 86 | Отражено возникновение целевого финансирования |

| 07 (08,10) | 86 | Принято к учёту оборудование (внеоборотные активы), полученное для использования в целевом назначении |

| 11 | 86 | Оприходованы животные, полученные в качестве целевого финансирования |

| 41 (15,20) | 86 | Оприходованы товары (материально-производственные запасы, объекты незавершенного строительства), в качестве целевого финансирования, |

| 86 | 20 (26) | Направленна сумма на целевые расходы организации |

| 86 | 98 | Целевые поступления признаны в составе доходов будущих периодов |

| 86 | 83 | Использование целевого финансирования в качестве добавочного капитала |

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

76 счет бухгалтерского учета — это… субсчета 76 счета бухгалтерского учета

Схему проводок (3).Схема проводок (1).

- Дт 76 Кт 86 – на сумму юридически оформленного ожидания безвозмездного поступления средств целевого назначения от распорядителя;

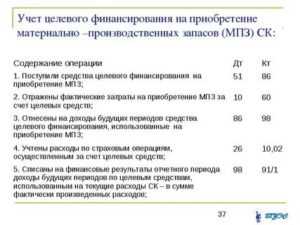

- Дт 08, 10, … 51 Кт 76 – на сумму оценки имущества, фактически полученного в рамках целевого финансирования, или сумму, фактически поступившую на текущий счет;

- Дт 86 Кт 83 – на сумму средств целевого финансирования, освоенных в текущем периоде.

Вариант отражения средств целевого финансирования без применения счета 76 (допускается п. 7 ПБУ 13/2000) см. в комментарии к проводке Дт 51 Кт 86.В связи с этим стало целесообразно открыть разные категории, предназначенные для определенных видов расчета. Счет 76: субсчета 1 и 2 Поскольку денежные операции могут быть разными, счет о расчетах с кредиторами и дебиторами принято разделять на несколько категорий. К первой (76.1) относится страхование имущества и персонала, за исключением выплат по медицинскому и социальному страхованию. Перечисление денежных сумм организации отражается в дебете, а списание средств – в кредите. Например, Д76 К73 – страховое возмещение, причитающееся работнику организации согласно договору. Д51 К76 – получение организацией денежных средств согласно нормативным актам. Д99 К76 — списание некомпенсируемых страховых возмещений или ущерба от форс-мажорного случая.

Сальдо 76 счета по кредиту отражает все деньги, которые обязано выплатить предприятие. Отчеты о кредиторской и дебиторской задолженности в системе 1 С Компания, пользующаяся системой «1С: Предприятие 8», должна вести отчет о размере дебиторской задолженности контрагентов. Ознакомиться с информацией можно, если после запуска программы войти в раздел «Контрагенты».

В открывшемся поле имеется список организаций и индивидуальных предпринимателей. Среди них есть дебиторы и кредиторы. Контактные данные, счета и договоры, расписание работы – все это всегда можно посмотреть. Именно из этого меню можно зарегистрировать новую организацию, входящую в холдинг.

Узнать точную задолженность предприятий не составит труда. Для этого следует войти в раздел «Задолженность по контрактам», на панели «Выводить задолженность» выбрать «Дебиторскую» и установить требуемую дату.ЖКХ и прочих операций, не упомянутых в счетах 60-75. Основные субсчета счета 76 Учетная политика регламентирует применение следующих субсчетов типа 76.00:

- 76.01 — для учета расчетов по судебным документам;

- 76.02 — для учета по неполученным работниками суммам за труд;

- 76.03 — для учета расчетов с дебиторами по услугам ЖКХ;

- 76.04 — для учета профсоюзных взносов и выплат;

- 76.05 и 76.06 — для учета расчетов с дочерними и зависимыми организациями соответственно;

- 76.07 — для расчетов по выплате доходов;

- 76.08 — для расчетов с физическими лицами, не работающих в организации;

- 76.09 — для расчетов по поступившим и поданным претезиям;

- 76.10 — для расчетов по вопросам страхования;

- 76.11 — для учета целевых сборов для ЖКХ;

- 76.12 — для учета невыявленных сумм;

- 76.13 — для расчетов с гос.