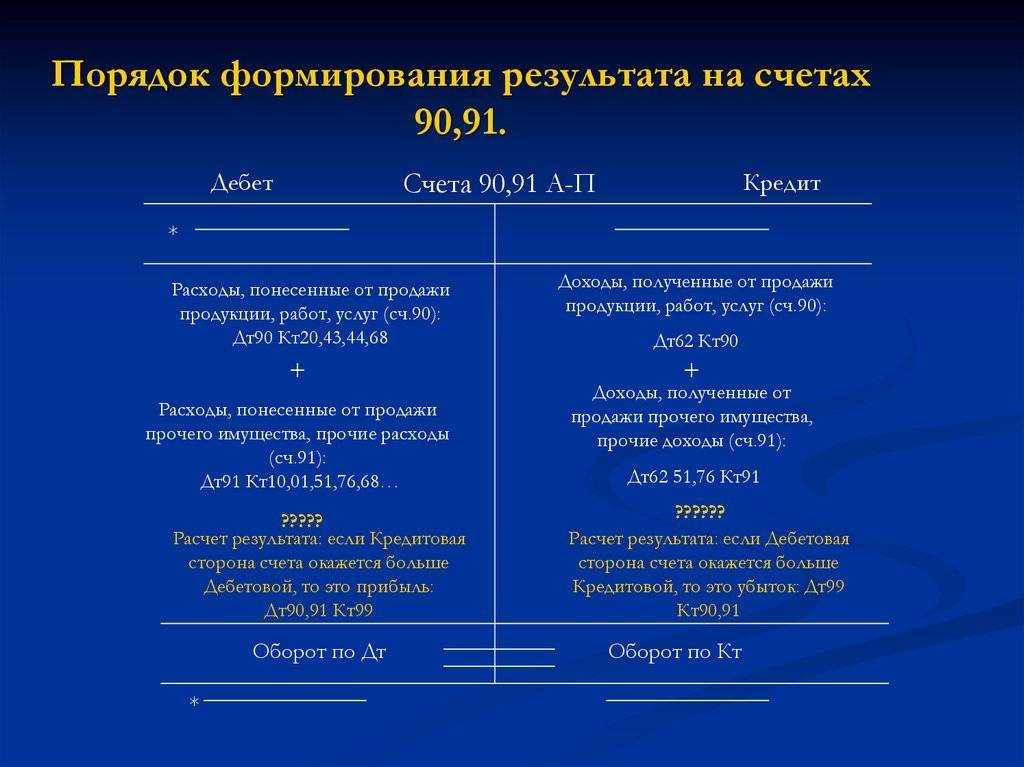

Отражение выручки на счете 90

Какой доход? Это сумма денежных средств, которую должны организации покупатели или заказчики ее работ (услуг) за проданную продукцию или произведенные услуги (работы). При поступлении таких средств они должны быть отражены по кредиту субсчета 90.01. Следует помнить, что этот счет собирает информацию о доходах только от основного вида бизнеса. Если поступления возникли в результате других операций, они проводятся на счет 91.01. Как определить основной вид бизнеса? Обычно эти моменты указываются в учетной политике предприятия в соответствующем разделе.

Если в уставе организации указано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, основным доходом признаются те суммы, которые поступают регулярно, и их размер превышает 5% от общей суммы доходов, полученных в отчетном периоде.

Как закрыть счет 90 в конце года?

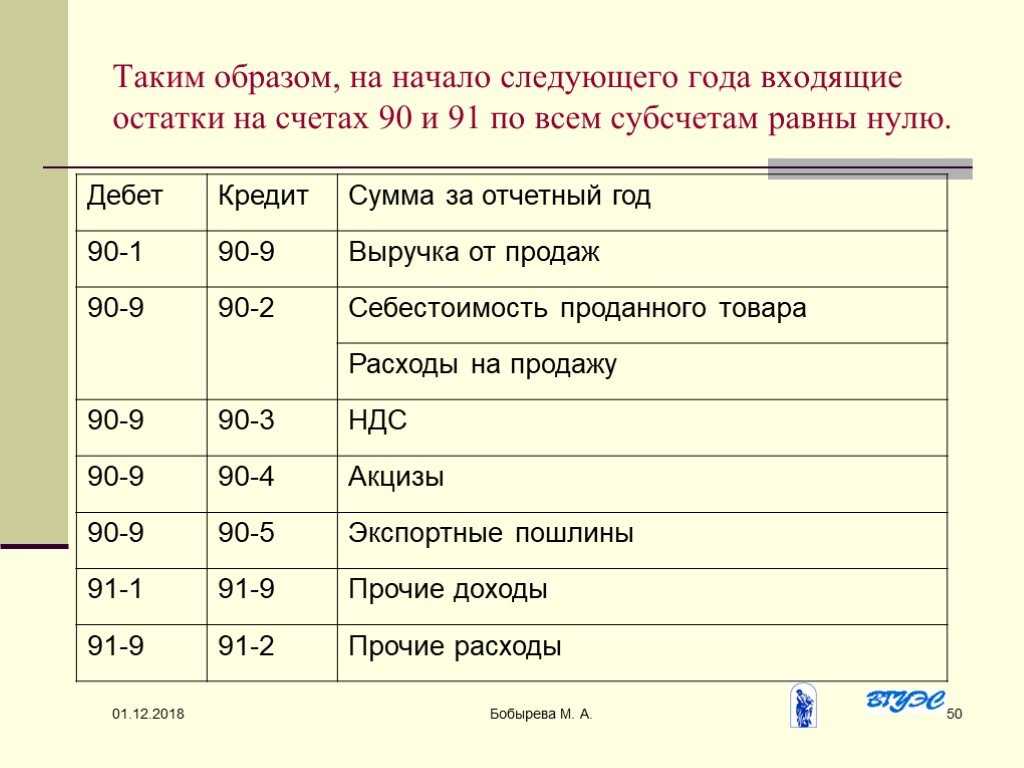

После расчета финансового результата за декабрь необходимо закрыть 90 субсчетов счета. Операции осуществляются так же, как и при аннулировании сумм в конце любого другого месяца: 90,01 датских крон 90,09 датских крон, 90,09 датских крон 90.02–90.07. После выполненных регистраций счет 90 закрывается: дебетовые и кредитовые счета для каждого из субсчетов одинаковы, а окончательный баланс равен нулю. В начале следующего года бухгалтер заново откроет синтетический счет и каждый из составляющих его субсчетов.

На счете 90 из месяца в месяц накапливается информация о доходах и расходах предприятия, которые касаются его основного вида деятельности. Их подробная разбивка по соответствующим субсчетам облегчает подготовку финансовой отчетности и анализ результатов.

Понравилось? Поделитесь с друзьями!

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

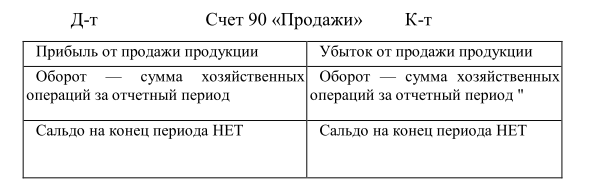

Процесс закрытия счета 90 — это один из шагов выведения финансово-экономического результата за отчетный период. Чаще всего это месяц или отчетный год. Особенность этого регистра в том, что на конец месяца по синтетическому учету не будет никакого остатка. При анализе заметно, что на субсчетах 90 спецсчета копятся суммы, которые списываются лишь только в декабре перед началом нового учетного года.

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Для юридических лиц, занимающихся торговлей в розницу и ведущих товароучет по продажным ценам Кт 90 «Продажи», отражает продажную стоимость продукции, а Дт — учетную стоимость продукции, корреспондируя со счетом 41 «Товары» и одновременно сторнируя суммы скидок на проданные ТМЦ (связываясь со спецсчетом 42 «Торговая наценка»).

Этот термин можно найти в Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине Российской Федерации 29 декабря 1997 года (далее Концепция бухгалтерского учета).

Например, статьей 990 Гражданского кодекса Российской Федерации (далее ГК РФ) определено, что по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

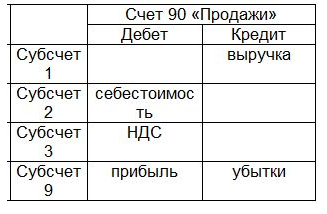

На субсчете 90-3 отражают продажу готовой продукции организаций промышленности и подсобных производств сельскохозяйственных и других организаций.

Аналитика к счету 91 ведется по видам доходов и расходов. Степень детализации определяется организацией самостоятельно. Например, можно указывать статью доходов/расходов «Реализация прочего имущества», а можно группировать отдельно: «Реализация основных средств», «Реализация материалов», «Реализация прочих активов».

Процесс продажи продукции осуществляется в четыре этапа: 1) заключение договора; 2) составление плана реализации с учетом остатков на складе; 3) выполнение условий поставки продукции определенных договором; 4) поступление оплаты на расчетный счет.

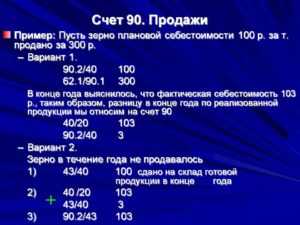

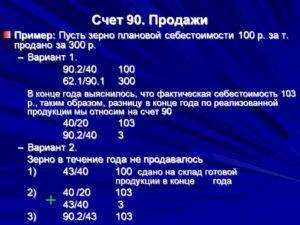

Для юридических лиц, которые заняты производством сельхоз продукции, по Кт 90 может отражаться выручка от реализации этой продукции, корреспондирующая со счетом 62, по Дт — плановая себестоимость продукции. Последняя определяется в течение отчетного года, поскольку фактическая еще может быть не выявлена. По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю.

Методы отражения выручки от реализации

На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

Основные проводки по учету реализации «по оплате» (кассовым методом) приведены в табл. 9.5.

Таблица 9.5

|

Содержание операции |

Дебет |

Кредит |

|

1 . Отгружена продукция покупателю |

45 |

43 |

|

2. Получена выручка от реализации продукции |

51 |

90 |

|

3. Списаны коммерческие расходы, связанные с реализацией |

90 |

44 |

|

4. Списана реализованная продукция по производственной себестоимости |

90 |

45 |

|

5. Списана прибыль от реализации продукции |

90 |

99 |

При использовании кассового метода дата зачисления денег от покупателей является моментом закрытия счета 90 «Продажи» и определения финансового результата от реализации.

При использовании метода учета реализации «по отгрузке» продукция считается реализованной в момент ее отгрузки и предъявления покупателю счета об оплате.

В этом варианте используется счет 62 «Расчеты с покупателями и заказчиками». Основные проводки по учету реализации «по отгрузке» (методом начисления) приведены в табл. 9.6.

Таблица 9.6

|

Содержание операции |

Дебет |

Кредит |

|

1 . Отгружена продукция и предъявлен счет покупателю |

62 |

90 |

|

2. Списана реализованная продукция по производственной себестоимости |

90 |

43 |

|

3. Списаны коммерческие расходы, связанные с реализацией |

90 |

44 |

|

4. Получены деньги от покупателя |

51 |

62 |

|

5. Списана прибыль от реализации продукции |

90 |

99 |

При использовании метода начисления дата отгрузки продукции и предъявление счета об оплате покупателю является моментом закрытия счета 90 «Продажи» и определения финансовогс результата от реализации.

При данном варианте учета реализации в проводке ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 90 «Продажи» (получена выручка oi реализации) между счетами 51 и 90 встает счет 62 «Расчеты с покупателями и заказчиками», что отражается в учете следующими записями:

ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 62 «Расчеты с покупателями и заказчиками»;

ДЕБЕТ 62 «Расчеты с покупателями и заказчиками» КРЕДИТ 90 «Продажи».

Метод определения выручки от реализации по отгрузке продукции и предъявлению счета на оплату покупателям являетеся традиционным в международной практике.

Этот метод также рекомендован к использованию в отечественном учете.

В настоящее время предприятия для учета реализации должны в целях налогообложения использовать метод начисления, но предприятиям, у которых выручка от реализации продукции, работ v услуг (без учета налогов) в среднем за предыдущие четыре квартала не превышает 1 млн р. за квартал разрешено применять кассовый метод учета реализации.

Закрытие 90 счета проводки в конце месяца

Закрытие счета «Продажи» — это один из этапов выведения финансового результата хозяйственной деятельности любой организации за отчетный период (месяц, квартал, год).

Главная особенность счета в том, что на конец месяца остатка по нему не будет на синтетическом уровне. В то время как на аналитических его субсчетах из месяца в месяц накапливаются переходящие остатки, входящие и исходящие сальдо, которые полностью списываются только в декабре.

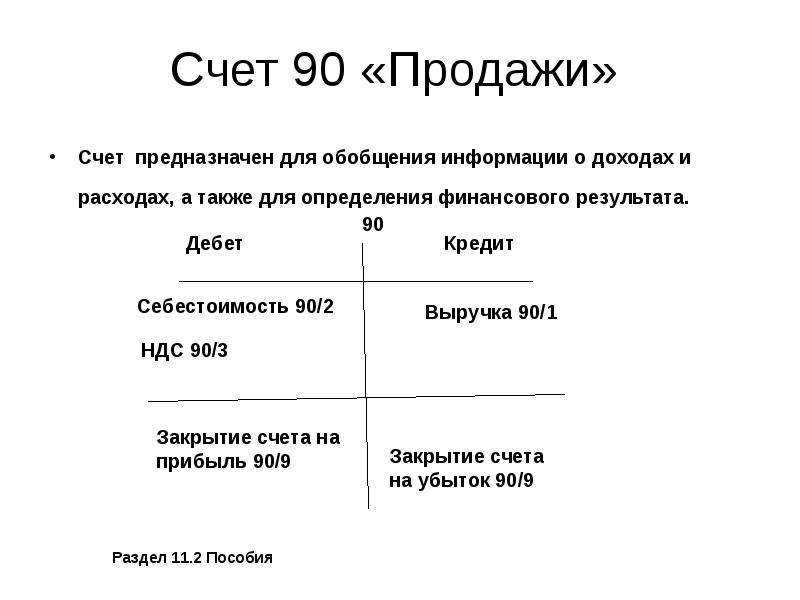

Какие это субсчета? На счете «Продажи» предприятия фиксируют выручку и себестоимость выпускаемых изделий либо оказываемых услуг по своей основной хозяйственной деятельности. Для корректного бухгалтерского учета используются обязательные и используемые по усмотрению субсчета:

- 1 «Выручка»;

- 2 «Себестоимость продаж»;

- 3 «Налог на добавленную стоимость»;

- 4 «Акцизы»;

- 5 «Экспортные пошлины»;

- 7 «Коммерческие расходы» или «Расходы на продажу»;

- 8 «Управленческие расходы»;

- 9 «Прибыль/убыток от продаж».

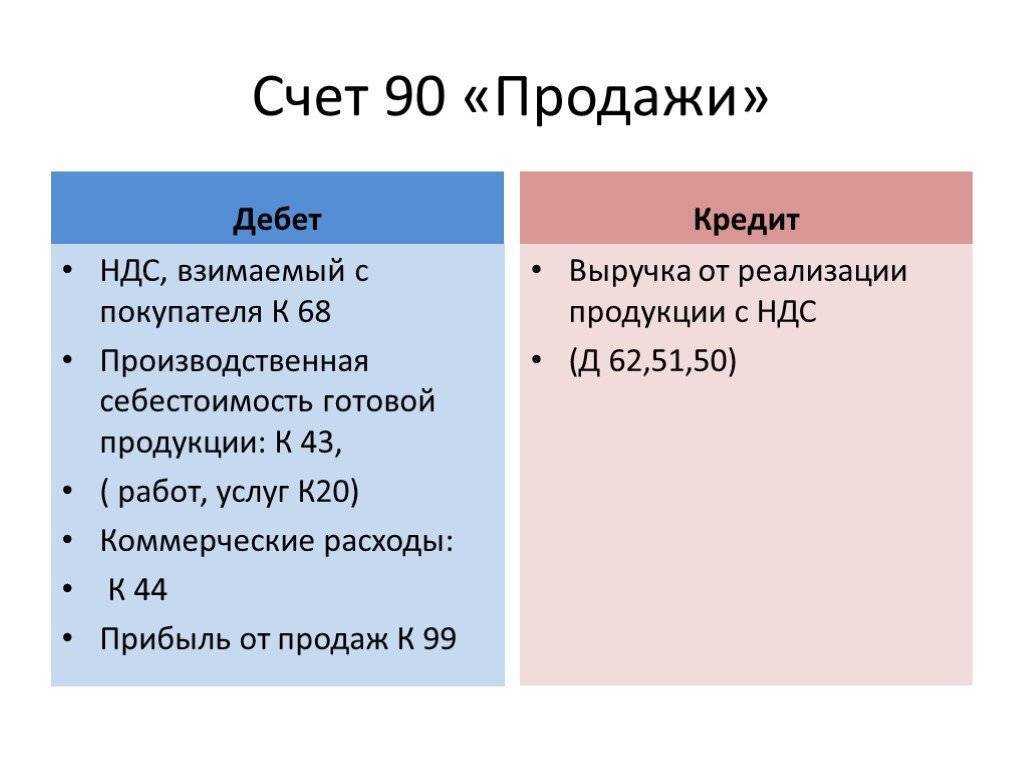

Доходы от реализации по основной деятельности накапливаются по кредиту субсчета 1. Затраты аккумулируются по дебету субсчетов со 2 по 8.

Если представить это в виде формулы, то выглядеть она будет так:

Финансовый результат = Выручка – Себестоимость.

Положительная разница свидетельствует о доходности, минусовая — об убыточности в данный промежуток времени. По итогам месяца синтетические остатки обнуляются, так как оборот по дебетовым субсчетам должен быть равен кредитовому.

Бухгалтерская необходимость в сопоставлении оборотов по окончании месяца вызвана наличием в составе счета «Продажи» активных и пассивных аналитических субсчетов.

В зависимости от периода 90-й счет закрывается:

- ежемесячным списанием на 99-й «Прибыли и убытки» на синтетическом уровне;

- ежегодным обнулением субсчетов на аналитическом уровне;

- ежегодным проведением реформации баланса.

Таким образом, выведение показателей приобретений или потерь в конце месяца выглядит так:

- Дебет 90.9 Кредит 99 — предприятие показывает прибыль в этом периоде.

- Дебет 99 Кредит 90.9 — зафиксирован промежуточный убыток.

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

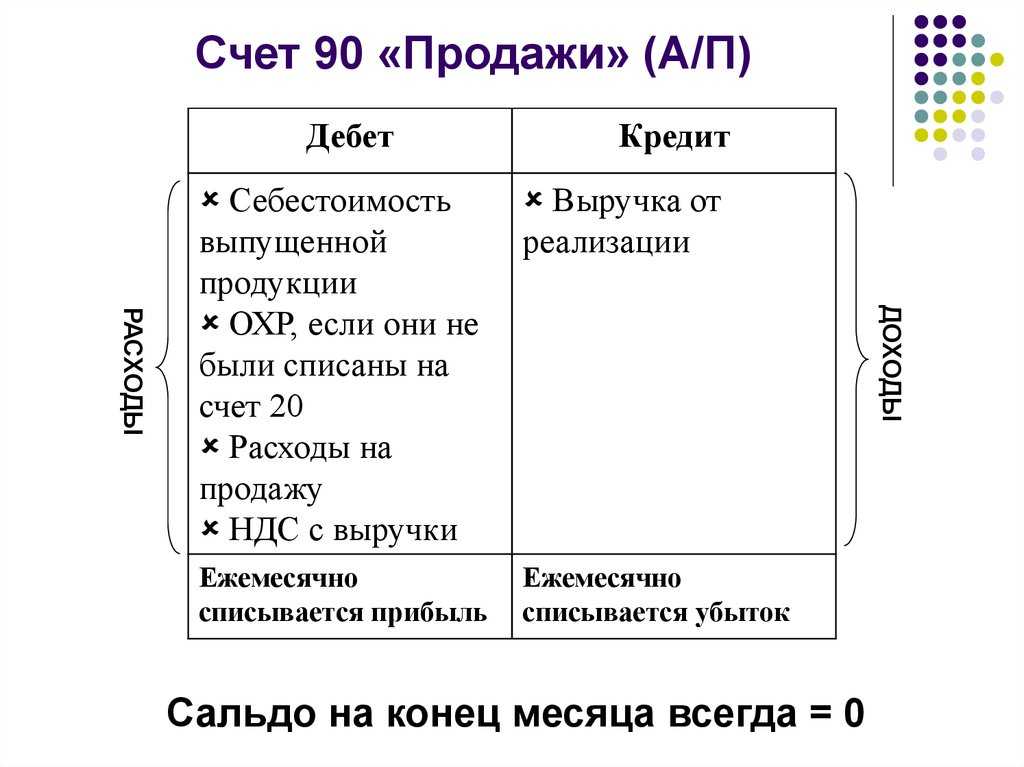

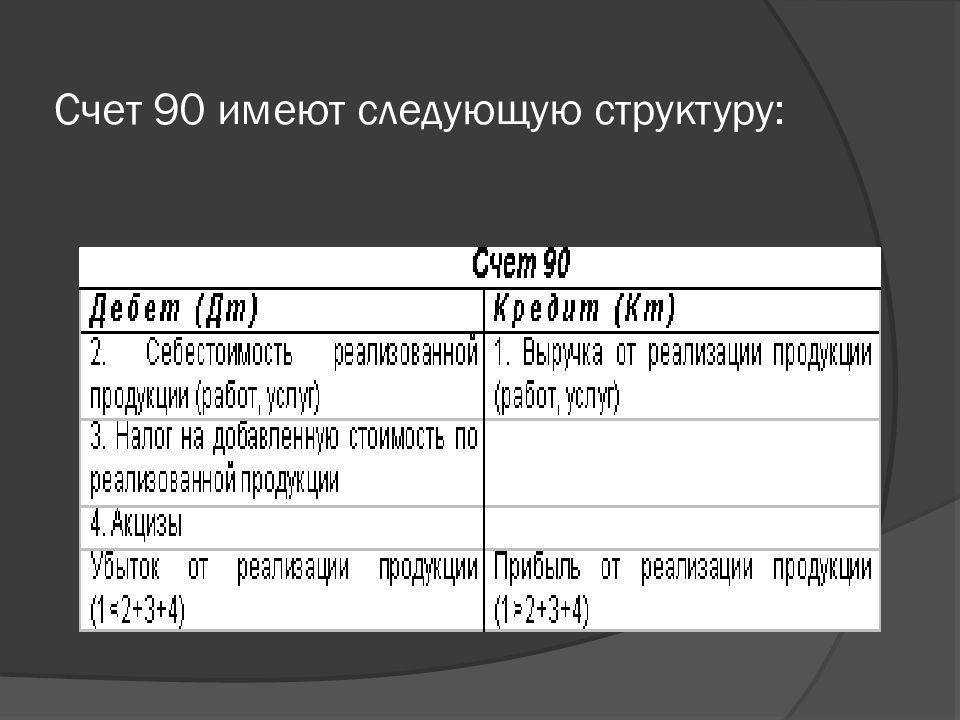

Структура

90 бухгалтерский счет отражает как расходы, понесенные в результате продаж, так и сумму выручки. Какова структура аккаунта? Счет по отношению к балансу активно-пассивный. По кредиту они отражают увеличение доходов, а по долгу — расходов. Получается, что в кредитных счетах отражается общая сумма денежных средств, полученных от продажи продукции (услуг или работ), и, наоборот, начисляются общие затраты, понесенные в процессе производства и продажи.

Имеется ли на счете конечный остаток на отчетную дату? Если бы это был отчет об окончательном экономическом результате, то, очевидно, он имел бы конечную ценность. Но в этом случае мы поговорим об обратном. 90 бухгалтерский счет — метод промежуточного ежемесячного сбора и контроля уровня доходов и расходов. Данные, которые точно накапливаются на нем в течение месяца, списываются на счет окончательного финансового результата — 99. Из чего можно сделать вывод: счет. «Продажи» на конец месяца не имеют сальдо.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

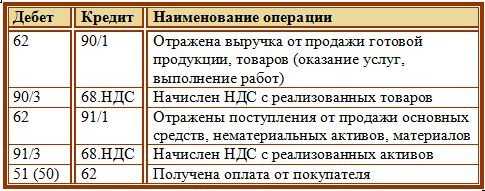

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

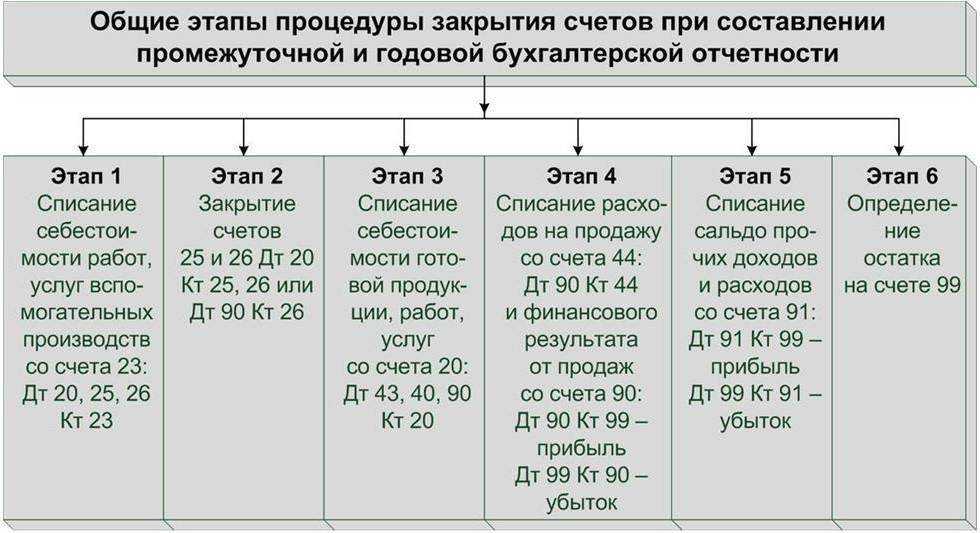

Закрытие месяца в бухгалтерии: основные этапы

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 02 | Отражено начисление амортизации | 96 000 | Бух. справка |

| 20 | 70 | Отражено начисление зарплаты | 780 000 | Бух. справка |

| 26 | 70 | Отражено начисление зарплаты АУП | 250 000 | Бух. справка |

| 20 | 60 | Приобретение электроэнергии | 17 000 | Накладная |

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 26 | Закрытие на производственные затраты | 250 000 | Бухгалтерская справка |

| 90.2 | 20 | Закрытие счета на себестоимость (250 000+96 000+780 000+17 000) | 1 143 000 | Бухгалтерская справка |

Проводки при списании затрат методом директ-костинга:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.8 | 26 | Списание общехозяйственных затрат | 250 000 | Бух. справка |

| 90.2 | 20 | Списание производственных затрат (96 000+ 780 000+17 000) | 893 000 | Бух. справка |

Закрытие 90 счета проводки:

Этап 3. Определение финансового результата

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

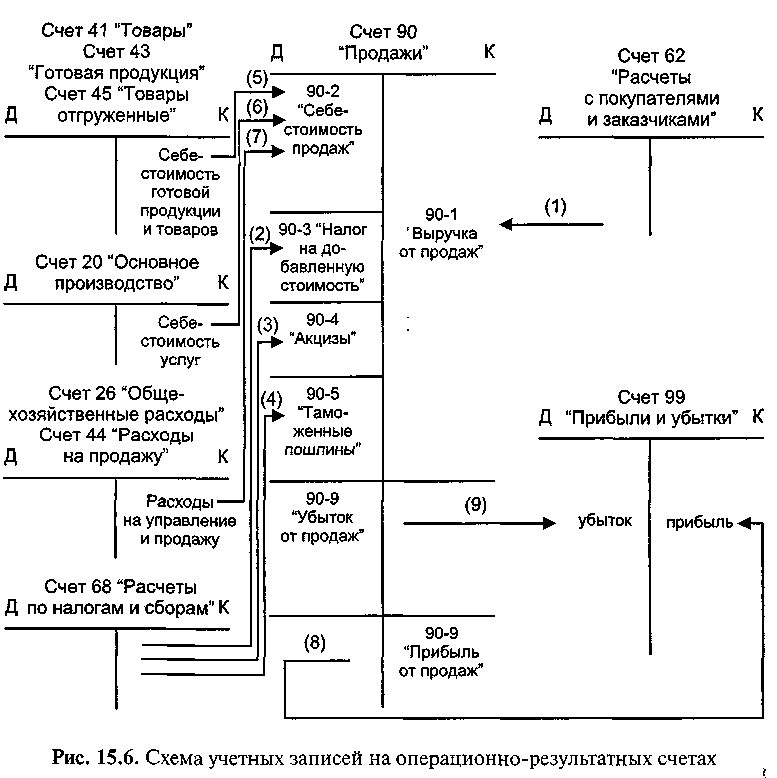

Закрытие счетов 90, 91, 99 проводки в конце месяца

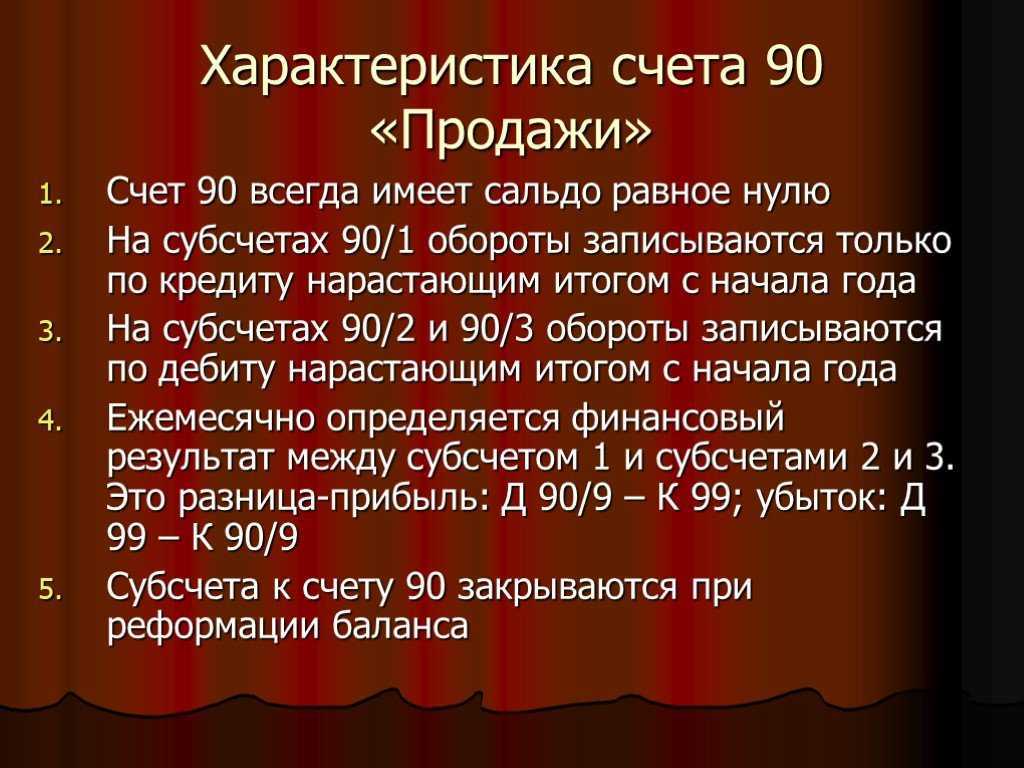

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

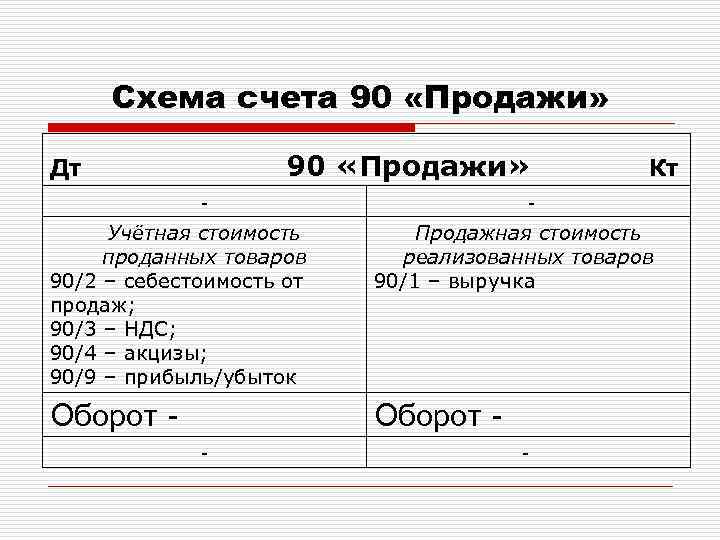

Схема счета 90:

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 90.9 | Отражение убытка по осн. деятельности(2 598 000 — 1 062 000) | 1 536 000 | Бухгалтерская справка |

Определение результата по счету 91 происходит по аналогичной схеме.

После закрытия счетов 90 и 91 остаток по этим счетам отражается на счете 99:

| Дт | Кт | Описание операции |

| 90.9 | 99 | Прибыль по основной деятельности по итогам месяца |

| 99 | 90.9 | Убыток по основной деятельности по итогам месяца |

| 91.9 | 99 | Прибыль по прочим видам деятельности |

| 99 | 91.9 | Убыток по прочим видам деятельности |

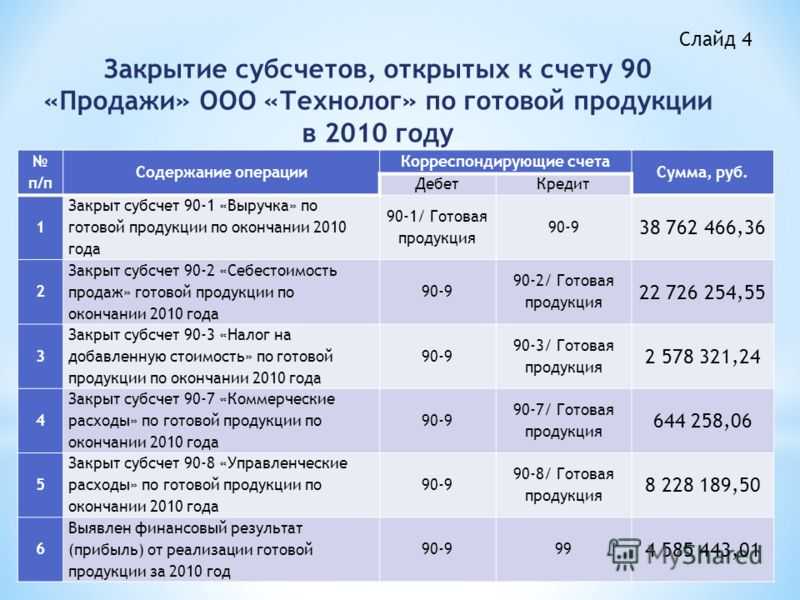

На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной раз в год, деятельности. Закрытие этого счета производится единожды в год, в последний день года.

Бухучет выручки и себестоимости

Счет 90 «Продажи» входит в раздел «Финансовые результаты» плана счетов бухучета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н. Он служит для сбора данных о доходах и расходах по основным видам деятельности организации.

Согласно п. 5 ПБУ 9/99, утвержденного приказом Минфина РФ от 06.05.1999 № 32н, выручкой считаются поступления от продажи товаров, работ, услуг (ТРУ).

Также ею могут считаться:

- предоставление имущества в аренду;

- предоставление в пользование интеллектуальной собственности;

- участие в уставных капиталах прочих юридических лиц —

при условии, что организация позиционирует эти занятия предметом своей деятельности. Организациям, не относящим эти виды бизнеса к основным, они приносят прочие доходы.

Планом счетов рекомендуется введение таких субсчетов:

90.2 «Себестоимость продаж»;

90.3 «Налог на добавленную стоимость»;

90.5 «Экспортные пошлины»;

90.9 «Прибыль/убыток от продаж».

Помимо этого, целесообразно ввести специальный субсчет для списания на него расходов на продажу. А организациям, ежемесячно относящим общехозяйственные расходы на 90-й счет, рекомендуется также вводить специальный субсчет для этого вида расходов. Это облегчит составление отчета о финансовых результатах в рамках заполнения строк «Коммерческие расходы» и «Управленческие расходы».

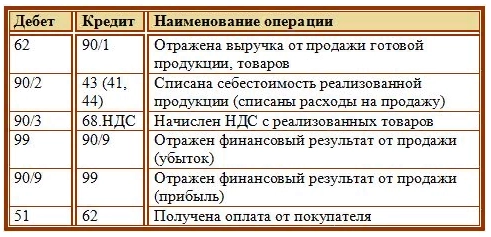

При признании выручки в бухучете производится запись:

Выручка признается при соблюдении условий, оговоренных в п. 12 ПБУ 9/99:

- фирма имеет юридически засвидетельствованное право на ее получение;

- она может быть исчислена в суммовом выражении;

- компания получила или получит оплату;

- был осуществлен переход права собственности;

- расходы, понесенные для получения выручки, могут быть исчислены в суммовом выражении.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

О взаимосвязи показателя выручки и баланса читайте в статье «Как отражается выручка в бухгалтерском балансе?».

В момент, когда в учете показывается выручка, должна быть списана и соответствующая себестоимость проданных ТРУ:

Дт 90.2 Кт 40, 41, 43, 45.

А также необходимо начислить НДС от продажи:

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

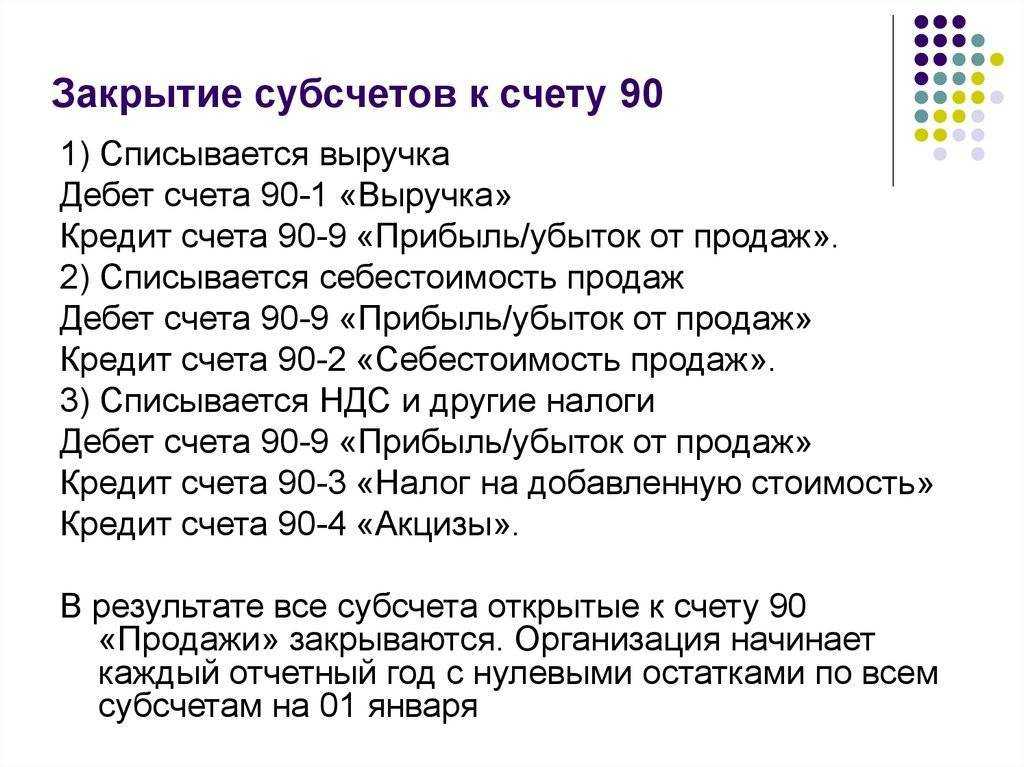

Субсчета счета 90

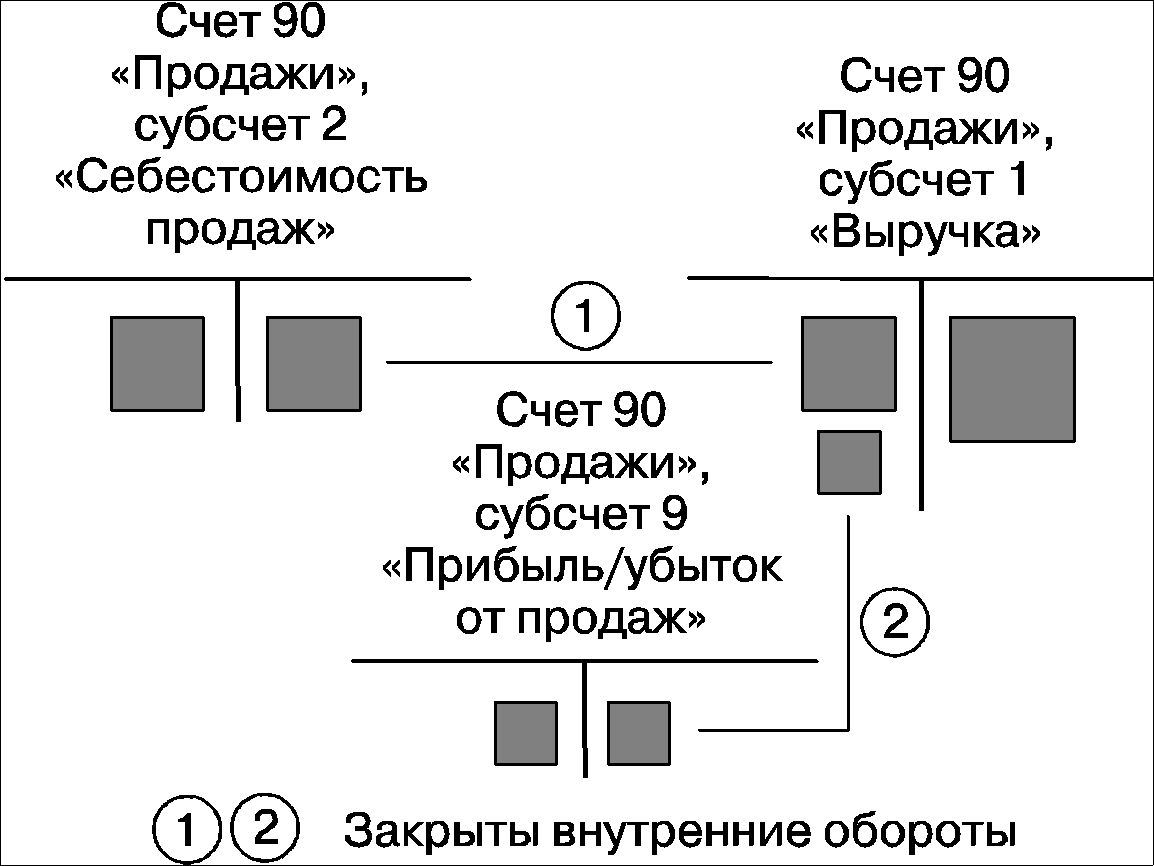

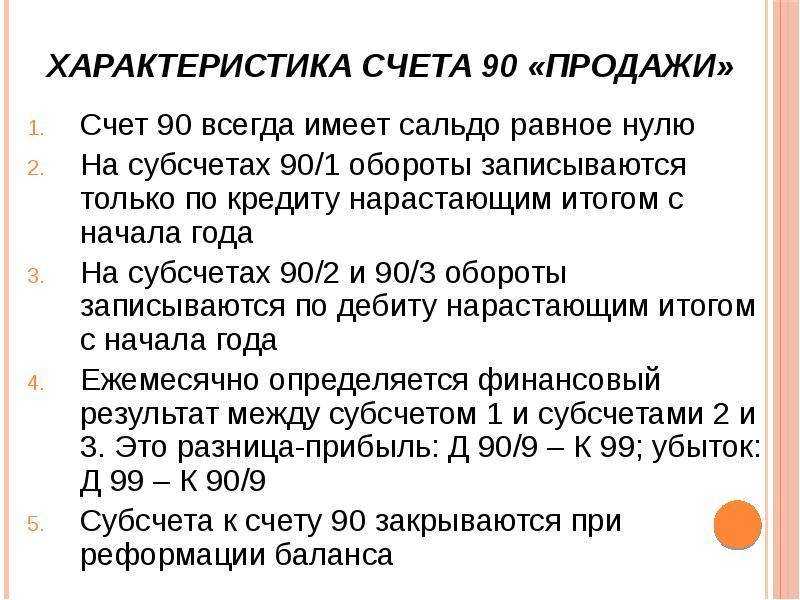

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

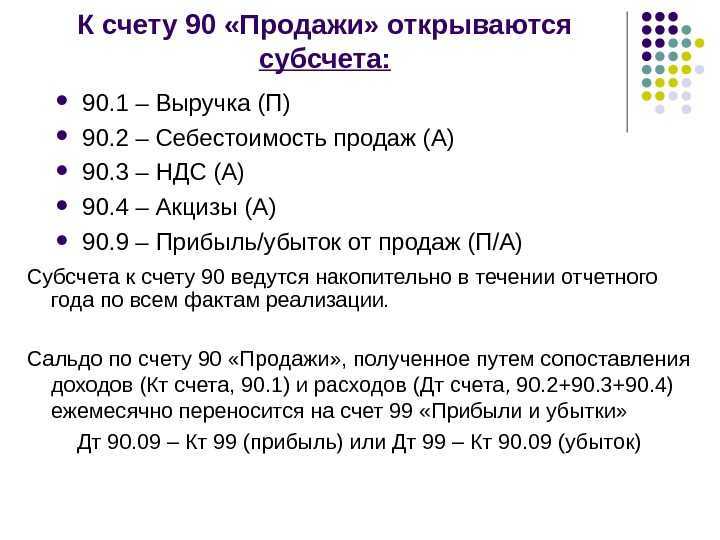

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

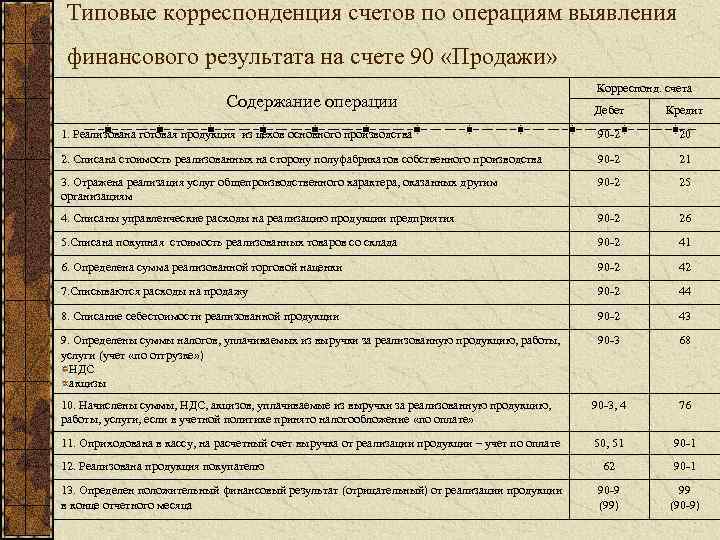

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

https://www.youtube.com/watch?v=FLkYKZ6Ubsg

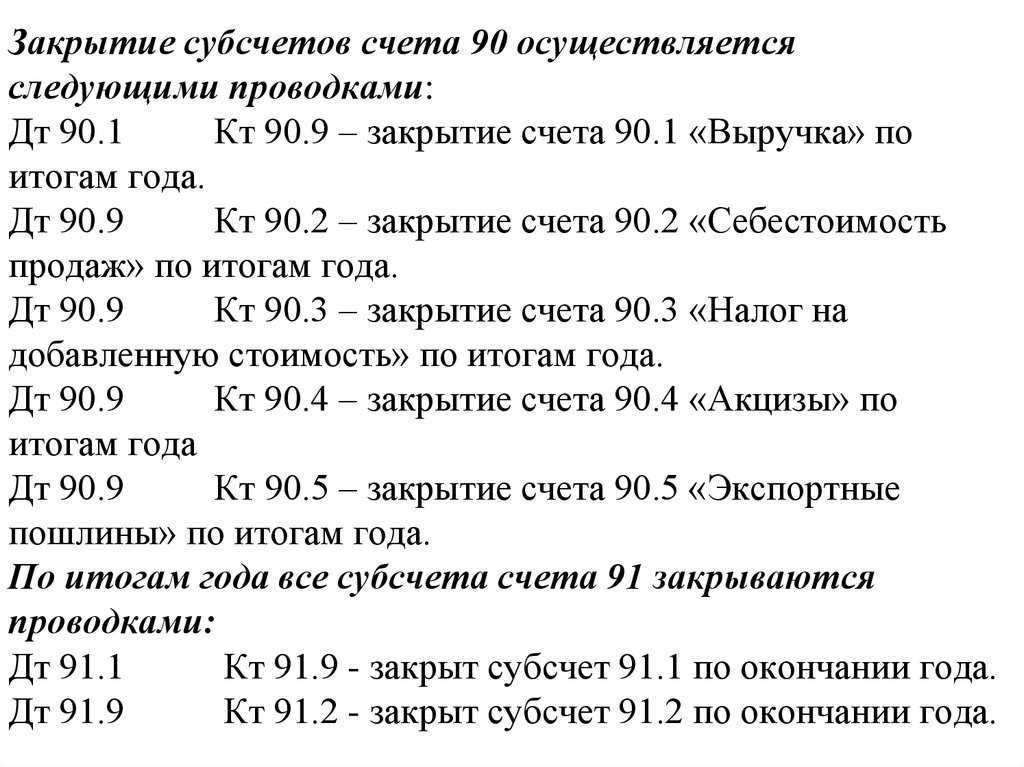

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

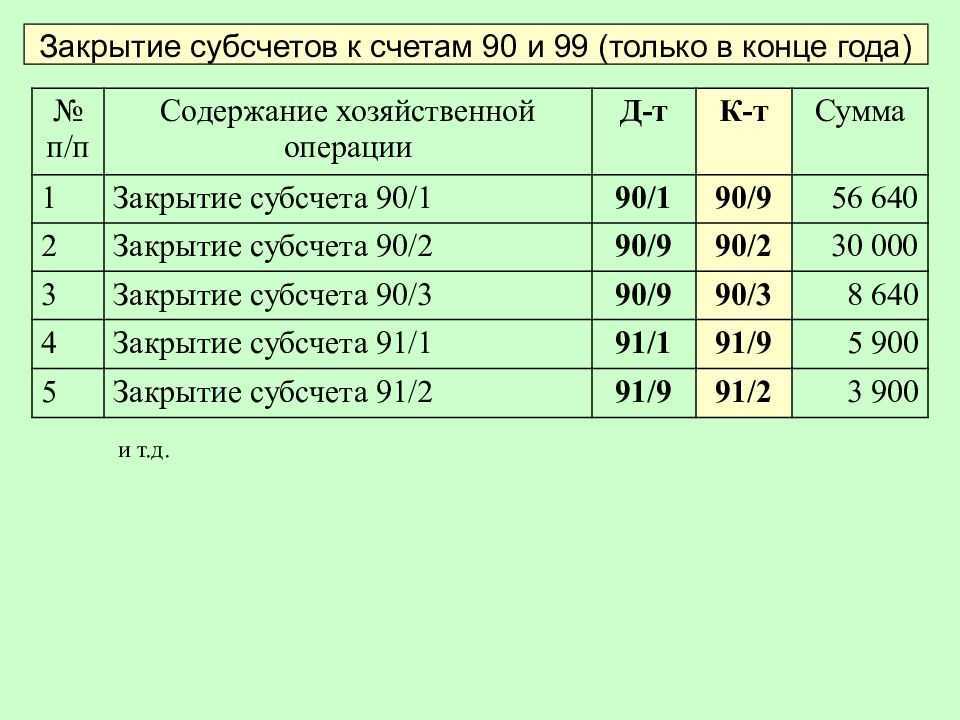

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Формирование результата от продаж по итогам месяца

Обороты по всем субсчетам подсчитываются в конце каждого календарного месяца, затем выводится финансовый результат. Он может быть и отрицательным, и положительным. Определяется это следующим образом:

- Считается сальдо по каждому субсчету — по кредиту 90-1, по дебету 90-2, -3, -4 и -5 (если они имели место).

- Далее складывается суммарный оборот по дебету счета 90, из которого вычитается оборот по кредиту. О прибыли или убытке можно говорить в зависимости от того, c каким знаком получилось значение (плюсом или минусом). В первом случае, если расходы превысили доходы, будет иметь место убыток, во втором — прибыль.

- Затем финансовый результат отражается с использованием субсчета 90-9 и по правилам бухгалтерского учета списывается на счет 99. Если получена прибыль, то используется проводка «Дт 90-9 — Кт 99 (Прибыли и убытки)», если убыток, то обратная запись — «Дт 99 — Кт 90-9». Это и будет закрывающей проводкой месяца.

В следующем месяце переносим соответствующее сальдо в каждый раздел вновь открытого счета «Продажи». Учет операций продолжается — и так ежемесячно до конца года.

Пример ведения бухгалтерского учета по счету 90

Допустим, в марте 2014 года компания ООО «Арт» произвела реализацию наборов для творчества, осуществив поставку двух партий. Себестоимость первой составила 50 тысяч рублей, а выручка — 80 тысяч. На эту суммы был начислен НДС в размере 12 203,40 рублей. Стоимость изготовления второй партии — 70 тысяч рублей, а выручка по данной операции — 120 тысяч. Налог начислен в сумме 18 305,08 рублей. Какую корреспонденцию составить по данным операциям в целях учета? Будут использоваться следующие бухгалтерские проводки:

- Дт 90-2 — Кт 43 — 50 000 рублей — списана себестоимость первой партии продукции, оправленной на реализацию;

- Дт 62 — Кт 90-1 — 80 000 рублей — отражается выручка от проданной первой партии товара;

- Дт 90-3 — Кт 68 — 12 203,40 рублей — на первую партию товара начислен НДС с реализации.

Аналогичными проводками отражаем 70 000 рублей — себестоимость второй партии наборов; 120 000 рублей — выручку по второй партии; 18 305,08 рублей — начисленный на вторую партию НДС.

Проводкой «Дт 90-9 — Кт 99» (49 500 рублей) показываем прибыль от осуществленной отгрузки за март.

Поясним приведенные выше записи. В течение марта были зафиксированы все продажи, начислен НДС по каждой проданной партии. Затем по итогам месяца подсчитаны сальдо по счету 90 (в разрезе субсчетов, по дебету и кредиту) и получен финансовый результат, который списан на счет 99:(50 000 + 70 000) + (12 203,40 + 18 305,08) — (80 000 + 120 000) = — 49 491,52 рублей. Отрицательное значение говорит о том, что в марте имела место прибыль.