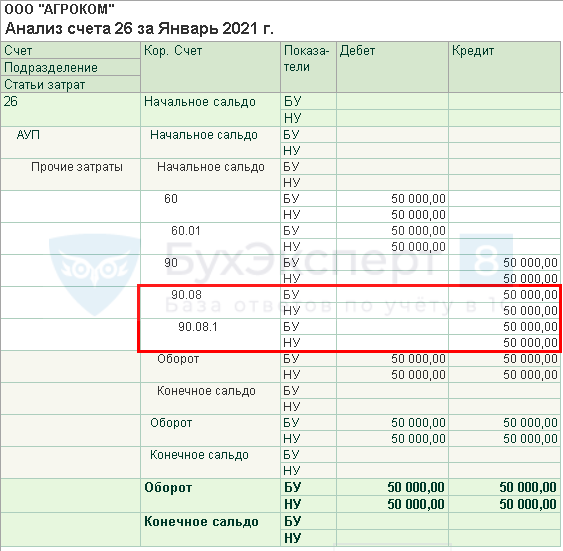

Закрытие счета 26

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, «Вспомогательные производства» и «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете , а не на счете . Здесь же отражайте расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете следует отражать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца счет «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019).

Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Распределение счета 26 на счет 90.08

Организации, обязанные отчитываться перед заказчиком о затратах на исполнение контракта (включая управленческие расходы), могут распределять счет по номенклатурным группам пропорционально указанной в учетной политике . Управленческие расходы не включаются в себестоимость продукции, а относятся сразу на счет 90.08.1.

Чтобы управленческие расходы распределялись по номенклатурным группам, в План счетов к счету 90.08.1 (90.08.2) добавьте субконто Номенклатурные группы.

Регламентной операцией Закрытие счетов 20, 23, 25 ,26, 28 и 29 в процедуре Закрытие месяца затраты распределятся на счет 90.08.1 в разрезе номенклатурных групп в соответствии с заданной в УП базой распределения.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается (Главное – Учетная политика).

В этом случае все расходы закрываются:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ:

- косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в — на счет 90.02 «Себестоимость продаж».

Закрытие счета проверьте с помощью отчета Анализ счета (Отчеты – Стандартные отчеты). На конец месяц сальдо по счету быть не может.

Справки-расчеты по завершающим операциям месяца

Для создания учетной документации и вывода ее с целью утверждения и хранения на бумажный носитель предусмотрен набор отчетов, именуемых «Справки-расчеты» (меню Интерфейс «Бухгалтерский и налоговый учет» — Регламентные операции — Справки-расчеты).

В их состав входят следующие справки-расчеты:

- Переоценка валютных средств (отражаются переоцененные счета в разрезе аналитики, курсовые разницы);

- Списание расходов будущих периодов (показывает сумму каждого РБП, отнесенную на текущие расходы, остаток несписанной суммы);

- Нормирование расходов (отчет включает базы для нормирования представительских, рекламных и пр. расходов, суммы, учитываемые при расчете налога на прибыль нарастающим итогом за налоговый период и за закрываемый месяц);

- Постоянные и временные разницы (отражает постоянные и временные разницы, порядок признания и списания рассчитываемых на их основе постоянных и отложенных налоговых активов и обязательств);

- Расчет налога на прибыль (сопоставляются учитываемые и не учитываемые для целей главы 25 НК РФ доходы и расходы, выявляется финансовый результат по данным бухучета, показываются корректировки бухгалтерского финансового результата, налоговая база по налогу на прибыль, рассчитывается налог);

-

Пересчет стоимости отложенных активов и обязательств (применялся при пересчете ОНА и ОНО при законодательном уменьшении ставки налога на прибыль с начала 2009 года).

Закрываем счета 90 и 91

31 декабря каждого года, после выявления финансового результата от обычных видов деятельности и прочих операций, необходимо обнулить субсчета к счетам 90 «Продажи» и 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Синтетические (свернутые) счета 90 и 91 на момент закрытия субсчетов не должны иметь остатков. Отсутствие сальдо на этих счетах достигается путем ежемесячного сопоставления дебетового и кредитового оборотов отдельно по счетам 90 и 91 и выявления финансового результата на субсчетах 90-9 и 91-9 соответственно. Следовательно, к моменту закрытия субсчетов на субсчетах 90-9 и 91-9 числятся накопленные за год прибыль или убыток от обычных видов деятельности или прочих операций соответственно.

При закрытии года проводки, как правило, формируются автоматически в применяемой бухгалтерской программе.

Покажем, какие должны быть сделаны бухгалтерские записи:

| Операция | Дебет субсчета | Кредит субсчета |

|---|---|---|

| Отражено закрытие субсчета 90-2 | 90-9 «Прибыль/убыток от продаж» | 90-2 «Себестоимость продаж» |

| Отражено закрытие субсчета 90-3 | 90-3 «НДС» | |

| Отражено закрытие субсчета 90-4 | 90-4 «Акцизы» | |

| Отражено закрытие субсчетов 90-1 и 90-9 | 90-1 «Выручка» | 90-9 |

| Отражено закрытие субсчета 91-2 | 91-9 «Сальдо прочих доходов и расходов» | 91-2 «Прочие расходы» |

| Отражено закрытие субсчетов 91-1 и 91-9 | 91-1 «Прочие доходы» | 91-9 |

Если к счетам 90, 91 были открыты иные субсчета и на них были накоплены дебетовые сальдо, закрываются они аналогично: кредитуются в дебет субсчетов 90-9 или 91-9 соответственно.

В результате произведенных записей оказываются закрытыми все субсчета к счетам 90 и 91.

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

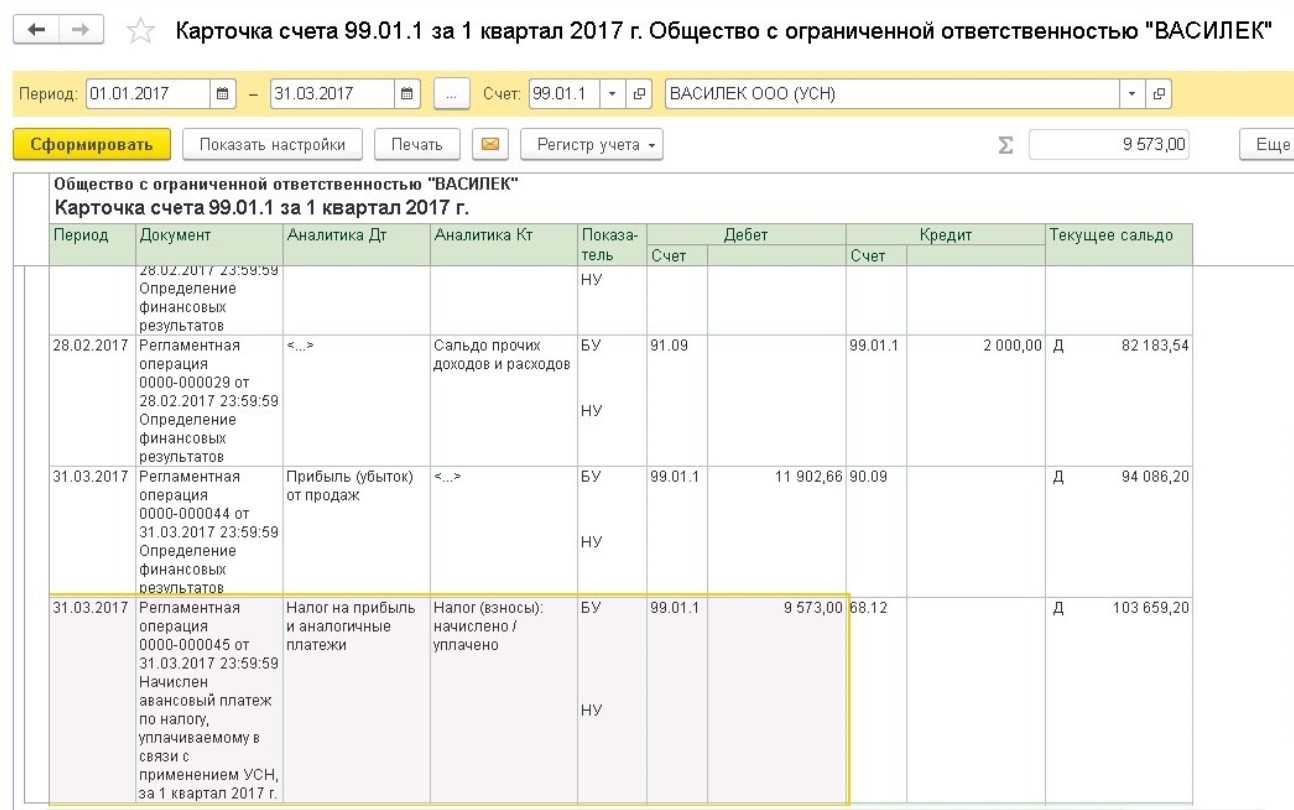

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отчетный налоговый период | |||||||

| 31 декабря | 99.01.1 | 90.09 | 520 000 | 520 000 | 520 000 | Определение финансовых результатов | |

| 31 декабря | 97.11 | 99.01.1 | — | 520 000 | 520 000 | Перенос убытка на будущие периоды | |

| Следующий налоговый период | |||||||

| 31 января | 99.01.1 | 97.11 | 400 000 | 400 000 | Списание убытков прошлых лет |

Перенос убытка производится автоматически регламентной операцией Перенос убытков по налогу на прибыль в процедуре Закрытие месяца за декабрь.

Рассмотрим порядок проверки регламентных операций, связанных с переносом убытка в НУ.

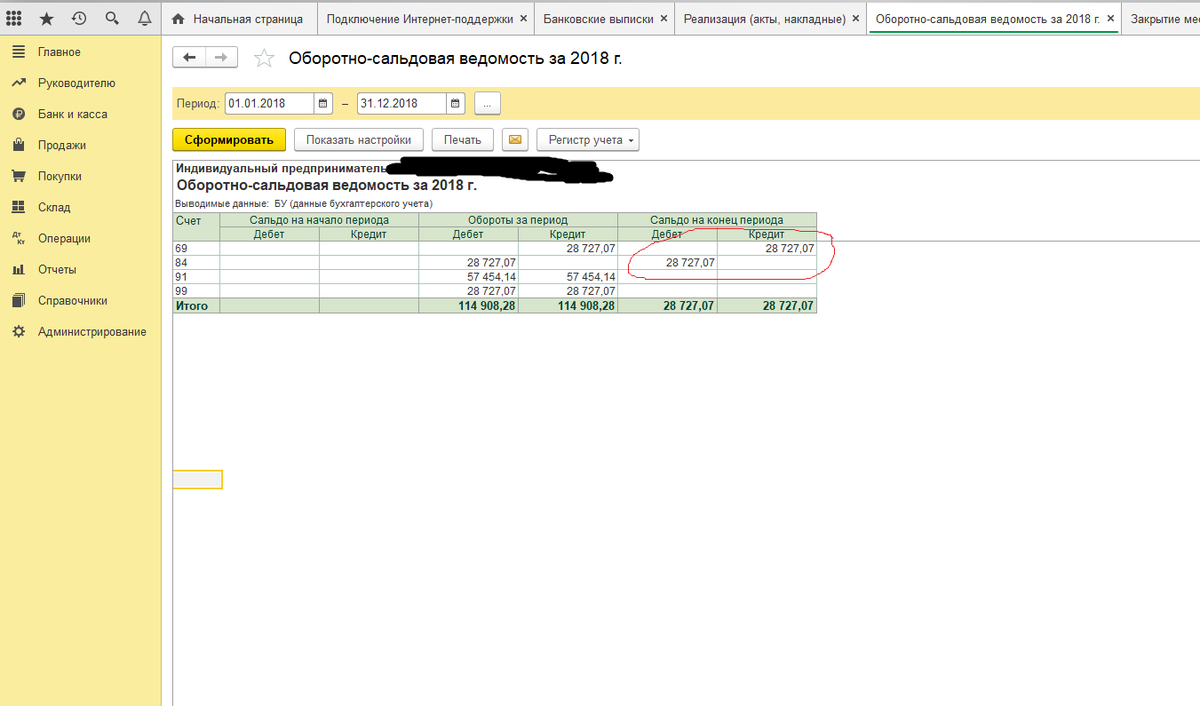

Ошибка по 26 счету — на ОСВ разные суммы в Дебетовом Обороте (ДО)

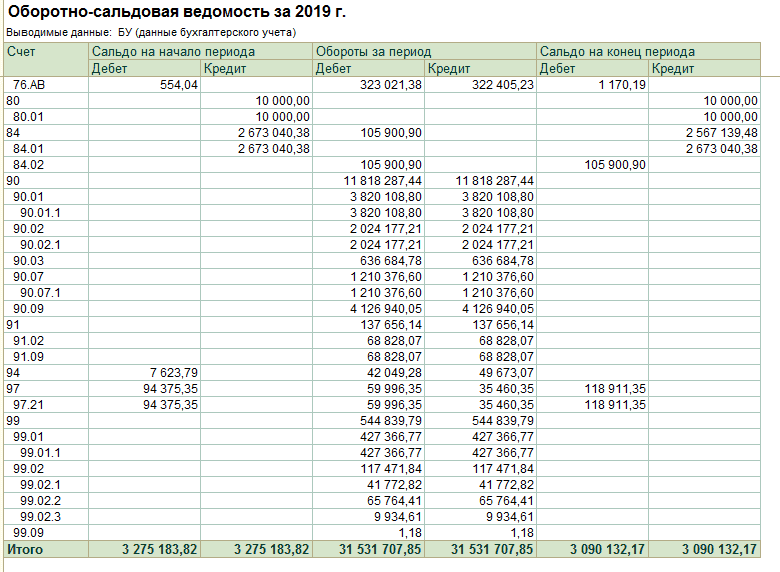

Действительно, на двух ОСВ, с помощью которых мы разбирали пример «закрытия месяца» у нас стоят разные цифры у 26 счета. Как помните, первая ОСВ – это результат до «закрытия месяца». Вторая ОСВ – после «закрытия месяца».

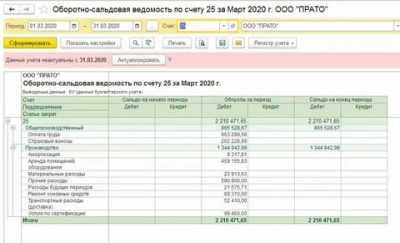

ОСВ — «ДО закрытия месяца»

ОСВ — «ПОСЛЕ закрытия месяца»

Вопрос возник по тому, что 26 счет изменился. Высказано предположение, что это, возможно, ошибка. Может и так – давайте вместе разберемся.

С чего бы начать размышлять? Это самый важный вопрос. От чего оттолкнуться? На что опереться в своих знаниях и понимании бухучета, чтобы двигаться вперед?

Казалось бы, мы знаем, что при «закрытии месяца» определенные счета должны «закрыться», т.е. показать конечное сальдо равное 0. Счет 26 как раз такой счет бухучета, что при закрытии должен быть без остатка. Так у нас это правило выполнилось. Посмотрите на вторую ОСВ, на 26 счет, на его конечное сальдо. Чему оно равно? Ноль же, не так ли? Правило «закрытия выполнилось». Но почему сумма изменилась??? Откуда появилась разница?

Можно пойти путем, который в бухучете называется «крыжить»: сопоставляются некоторые цифры и сверяются друг с другом. В нашем случае, мы можем найти разницу между числом на 26 счете в первой ОСВ и второй. Затем это число мы ищем во второй ОСВ, в надежде, что найдем его. Надежда может не оправдаться, если искомое число состоит из нескольких сумм. Но … Пробуем искать…

Вот, что получилось у меня.

Разница 57288.60. Это КО по 69 счету, т.е. были начислены налоги с ФОТ в момент «закрытия месяца». Налоги с ФОТ явление обязательное. Еще эти налоги являются расходами фирмы.

Способ ручного «крыжания» хорош тогда, когда чисел для сравнения очень и очень мало. В нашем случае, действительно чисел мало. К тому же, нам крупно повезло: разница сложилась из одного числа! В противном случае, сразу начинать действовать с «крыжания» нам не помогло бы.

Помочь нам могли бы знания. И они были в предыдущих статьях. Они были не раз упомянуты, даже в начале этой статьи. К сожалению, бухучет такой предмет, в котором что ни предложение, так целая глава теории, что ни слово, так целый процесс или понятие.

Я понимаю, пропустить важное можно на раз-два. Поэтому в процессе обучения людей очно или на занятиях, я создаю ситуации, чтобы, изучая бухучет либо опираться на ранее изученный материал, либо вызвать вопросы, ответы на которые опираются, опять же, на ранее изученный материал

Итак, опять вопрос: Что мы знаем о закрытии месяца, о его проводках?

Мы знаем формулу финансового результата, состоящую из двух частей: Доходы (Выручка от деятельности) – Расходы на осуществление этой деятельности.

Доходы – это суммы реализаций. А что мы можем сказать про Расходы?

Например, какие-то расходы фирма получает в течении месяца: услуги сторонних организаций (заработная плата, аренда, консультации, Интернет, сотовая связь, услуги банка и т.д.). Бухгалтер по мере их возникновения оформляет первичные документы. Некоторые из таких расходов могут быть, а могут и не быть в течение месяца.

А есть другие Расходы, которые происходят регулярно, но попадают в ОСВ в момент «закрытия месяца». К ним относят самые распространенные – это налоги с ФОТ, амортизация основных средств, амортизация нематериальны активов. Эти расходы высчитываются и относятся на счета расходов в процессе «закрытия месяца».

Т.е. сначала дособираются расходы на соответствующие бухсчета. Далее бухсчета расходов «переносят» свои суммы на 90 счет. Затем высчитывается разница между Дебетом и Кредитом по каждому счету (90 и 91). Эта разница «переносится» на 99 счет.

Вернемся к нашей ОСВ, неважно, вторая или первая. Посмотрите есть ли 01 или 04 счета? Нет? Т.е

у нас нет основных средств (ОС) и нематериальных активов (НМА). Следовательно, амортизации не будет.

Посмотрите на кредитовый оборот (КО) 70 счета. Есть цифры? Это зарплата, это фонд оплаты труда (ФОТ). А налоги с ФОТ появились в КО на 69 счете. Видите?

Налоги с ФОТ для предприятия чем являются? Доходами или Расходами? Где учитываются расходы? На каких счетах?

Следовательно, приходим к выводу, что с ОСВ – все ОК. Ошибок нет.

Закрытие счета 99 в конце месяца – проводки

Каждый месяц по итогам своей работы предприятие рассчитывает совокупный финансовый результат. Величина прибыли либо убытка начисляется по сч. 90 и 91. Промежуточные итоги относятся на сч. 99. Приведем типовые проводки на конкретном примере.

Предположим, оптовая компания реализовала в октябре электротоваров на 826 000 руб., включая НДС 18 % 126 000 руб. Себестоимость проданных приборов составляет 550 000 руб. Порядок отражения данных в учете:

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч. 91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.9 – закрыт убыток.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

Какие проводки делают при реформации баланса?

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

Закрываем бухсчет 90 «Продажи»

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

|

Операция |

Дебет |

Кредит |

|

Субсчет «Выручка» закрыт по итогам года |

90-1 |

90-9 |

|

Себестоимость производств отнесена на финансовый результат |

90-9 |

90-2 |

|

НДС списан в пользу прибылей и убытков |

90-9 |

90-3 |

|

Акцизы отнесены на финрезультаты деятельности |

90-9 |

90-4 |

|

Экспортные торговые пошлины списаны по итогам года |

90-9 |

90-5 |

Методы закрытия счета

Для начала следует запомнить правило, согласно которому выбранный метод закрытия должен быть зафиксирован в учетной политике компании. В целом же, выделяют такие методы закрытия, как:

- прямой метод;

- промежуточный;

- прямая продажа выпускаемой продукции.

Перед тем, как приступить к закрытию обозначенного счета, следует определиться с остатками незавершенного производства.

Итак, если речь идет о прямом способе, то его применение возможно в ситуации, когда фактическая цена на производимую продукцию пока неизвестна, а учет производимого товара осуществляется по условным ценам, к примеру, по плановой себестоимости.

В конце отчетного периода компания делает корректировку цены выпускаемой продукции на фактическую. Таким образом, прямой способ закрытия в проводках выглядит следующим образом:

Дт 43

Кт 20 – коррекция себестоимости производимых товаров;

Дт 90.02

Кт 43 – отражается отклонение фактической от плановой цены.

Что касается промежуточного способа, то для его применения потребуется 40 счет, где учитывается сумма отклонения фактической себестоимости произведенных товаров от плановой. В кредитовой части следует отражать плановую себестоимость, а в дебетовой – фактическую.

По завершению отчетного периода аккумулированная сумма отклонений пропорционально списывается на 43 и 90.02 позиции. Таким образом, бухгалтерские проводки в рамках данного метода будут выглядеть следующим образом:

Дт 43

Кт 40 – оприходование готовой продукции по плановой цене;

Дт 90.02

Кт 43 – списание проданных товаров по плановой себестоимости.

Закрывается 20 счет в конце месяца следующими записями:

Дт 40

Кт 20 – списание фактической себестоимости;

Дт 43

Кт 40 – коррекция плановой себестоимости до фактической;

Дт 90.02

Кт 40 — коррекция плановой себестоимости до фактической.

В рамках метода прямой реализации готовая продукция не учитывается на складе, а списывается сразу с производства.

Корреспонденция 20 счета в бухгалтерском учете

Счёт 20 «Основное производство» корреспондирует со следующими счетами:

Таблица 1. По дебету счета 20:

| Дт | Кт | Описание проводки |

| 20 | 02 | Начисление амортизации ОС |

| 20 | 04 | Введение новых технологий в производство |

| 20 | 05 | Начисление амортизации НМА |

| 20 | 10 | Списание материалов, инвентаря, спецодежды и прочего на производство |

| 20 | 16 | Отклонение стоимости списанных в производство материалов |

| 20 | 19 | Включён в затраты не возмещаемый НДС по работам (услугам) |

| 20 | 21 | Списание полуфабрикатов на производственные цели |

| 20 | 23 | Списаны затраты вспомогательного производства |

| 20 | 25 | Учтены общепроизводственные расходы |

| 20 | 26 | Учтены общехозяйственные расходы |

| 20 | 28 | брак включён в производственные затраты |

| 20 | 40, 43 | Выпущенная продукция списана на производственные нужды или возвращена на доработку |

| 20 | 41 | Товары списаны на производственные нужды |

| 20 | 60 | Работы сторонних организации учтены в производственных затратах |

| 20 | 68 | Суммы налогов и сборов списаны на производственные нужды |

| 20 | 69 | Начислены страховые взносы производственных рабочих |

| 20 | 70 | Начислена заработная плата производственных рабочих |

| 20 | 71 | Оплачены подотчётные суммы на производственные нужды |

| 20 | 73 | Компенсация сотруднику затрат производственного характера (например, личный автомобиль, телефонных разговоров) |

| 20 | 75 | Учредителями внесены затраты основного производства в уставный капитал |

| 20 | 76.2 | Претензии, предъявленные подрядчикам и простои |

| 20 | 79 | Производственные расходы связанные с подразделениями организации на отдельном балансе |

| 20 | 80 | Принятие к учёту незавершённого производства в качестве вклада в уставной капитал |

| 20 | 86 | Принятие к учёту незавершённого производства в качестве целевого финансирования |

| 20 | 91.1 | Оприходованы излишки незавершённого производства |

| 20 | 94 | Недостачи и потери в пределах норм в производственном процессе, без винновых лиц |

| 20 | 96 | Учтена сумма резервов в производственных затратах |

| 20 | 97 | Списание доли будущих расходов на производственные расходы |

Таблица 2. По кредиту счета 20:

| Дт | Кт | Описание проводки |

| 10 | 20 | Оприходованы возвратные материалы или собственные материальные ценности (например, тара) |

| 15 | 20 | Списание работ, услуг основного производства |

| 21 | 20 | Оприходованы полуфабрикаты |

| 28 | 20 | Затраты списаны на исправление брака |

| 40 (43) | 20 | Списана фактическая себестоимость выпущенной продукции (оприходована выпущенная продукция) |

| 45 | 20 | Передача продукции (работ, услуг) сторонним лицам |

| 76.01 | 20 | Списаны затраты на страховое возмещение |

| 76.02 | 20 | Снижены затраты на сумму претензии, предъявленной подрядчикам и простои |

| 79 | 20 | Списаны затраты за счёт целевого финансирования основного производства |

| 90.02 | 20 | Списана себестоимость реализованных услуг |

| 91.02 | 20 | Затраты в связи с выбытием прочих активов организации (основных средств, материалов и т. п.) или потери незавершённого производства в связи с ЧС включены в состав прочих расходов |

| 94 | 20 | Отражены недостачи в основном производстве |

| 99 | 20 | некомпенсируемые потери из-за чрезвычайных обстоятельств отнесены на убытки |

Основные бухгалтерские проводки по закрытию года

Анализ продаж

Для подведения результатов деятельности организаций по обычным видам деятельности необходимо произвести анализ субсчетов счета :

- 90.1: на данном субсчете отображаются все поступления, полученные компанией за проданные товары. Остаток субсчета — полученная выручка за период:

Дт50,51 Кт90.01 — получена оплата;

Дт62 Кт90.01 — отражена выручка от продаж;

- 90.02: себестоимость реализованных товаров при продаже:

Дт90.02 Кт41 — списание учетной стоимости товаров;

Дт90.02 Кт20 — себестоимость выполненных работ;

- 90.03: отображается НДС, начисленный к уплате в контролирующие органы:

Дт90.03 Кт68.

-

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 90.09, который отображает рассчитанные финансовые итоги: Дт — убыток; Кт — прибыль.

При закрытии периода остатки 90.09 попадают в дебет 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в кредит сч. 99 при убыточной работе.

Анализ внереализационной деятельности

По операциям, не связанным с обычной предпринимательской деятельностью организации, анализ осуществляется на основе мониторинга субсчетов счета:

- 91.01: субсчет предназначен для сведения информации об иных доходах фирмы. К ним могут быть отнесены: курсовые разницы, излишки МПЗ в результате инвентаризации, доход от предоставляемых контрагентам заемных средств и т.д.:

Дт50,51 Кт91.01 — получен доход от продажи собственного оборудования;

Дт73 Кт91.01 — доход от предоставленных займом в виде выплачиваемых процентов;

- 91.02: здесь собирается информация обо всех внереализационных издержках: банковские комиссии, недостачи товаров, налоговые штрафы и пени и т.д.:

Дт91.02 Кт66,67 — выплата процентов за пользование заимствованными денежными средствами;

Дт91.02 Кт01 — уменьшение стоимости оборудования по итогам переоценки.

Ежемесячно данные субсчета сопоставляются, и остаток переносится в субсчет 91.09, который отображает рассчитанные финансовые итоги: Дт — убыток; Кт — прибыль.

При закрытии периода остатки 90.09 попадают в кредит 99 счета при полученной прибыли за обычные виды предпринимательской деятельности и в дебет сч. 99 при убыточной работе.

Реформация баланса

После проведения закрытия всех основных счетов в соответствии с правилами ведения бухгалтерского учета и анализа всей собранной информации осуществляется реформация баланса — выявление общего финансового результата и отнесение его на сч. для последующего распределения. Проведенная реформация может рассказывать об эффективности использования организацией трудовых и материальных ресурсов:

- Дт99 Кт84 — отображение нераспределенной в течение года прибыли;

- Дт84 Кт99 — информация о непокрытых убытках.

Авторское дополнение!

Учет на 84 счете осуществляется нарастающим итогом. Решения о распределении прибыли или способах покрытия убытков принимаются на общем собрании собственников уже после утверждения годовой финансовой отчетности.

Закрытие счетов по убыткам и прибыли организации

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Завершающей операцией (от последнего числа декабря) на сч. 84 добавляется показатель чистой прибыли (в кредит) или заносится убыток (в дебет):

Дебет сч. 99 / Кредит сч. 84 или Дебет сч. 84 / Кредит сч. 99.

Остаток по счету 99 обнуляется, а открытые к нему дополнительно субсчета также закрываются последним числом декабря внутренними записями на субсчет 99-9.

К сведению! При необходимости к сч. 99 создаются субсчета разных порядков с учетом показателей формы отчетности о прибылях и убытках.

К примеру, для субсчета, отражающего поступления/траты до налогообложения (с/сч. 99-1), допустимы субсчета следующего порядка:

- для прибыли/потерь от реализации (с/сч. 99-1-1);

- для прочих поступлений и выбытий (с/сч. 99-1-2).

Реформация многоуровневого счета производится поэтапно путем переноса сальдо остатков внутренними проводками на субсчет более высокого порядка. Образующийся в итоге остаток (по с/сч. 99-9) сносится на сч. 84 в дебет или кредит в зависимости от результата.

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

|

Операция |

Дебет |

Кредит |

|

Отражена прибыль по итогам месяца от иных видов деятельности компании |

91-9 |

99 |

|

Отражен убыток от прочих видов деятельности |

99 |

91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

|

Операция |

Дебет |

Кредит |

|

Списана прибыль по итогам года от иных видов деятельности компании |

91-1 |

91-9 |

|

Отражен убыток от прочих видов деятельности за год |

91-9 |

91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

Закрытие месяца в бухучете: пример для начинающих бухгалтеров

Посмотрим процесс «закрытия месяца» у реальной фирмы, оказывающей услуги. Лишний раз поучимся «смотреть в оборотки».

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца».

Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия.

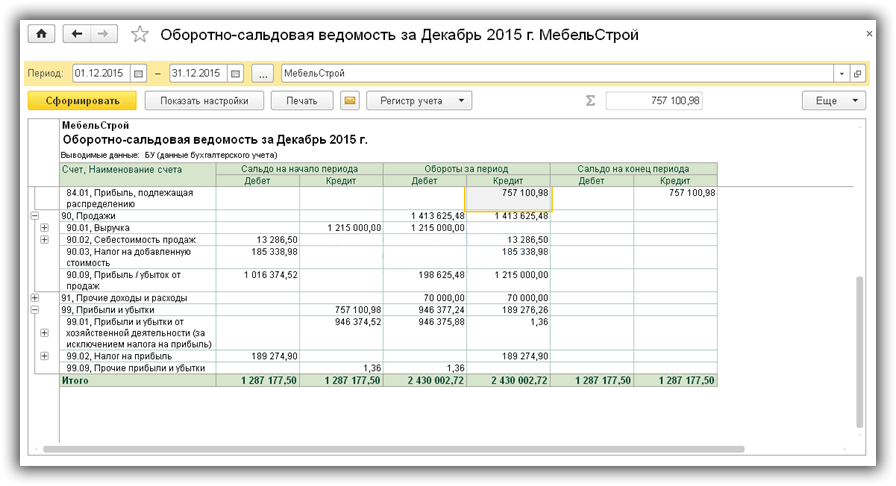

Вот пример ОСВ.Не это ли мы ожидаем увидеть?

- 26 счет должен на конец месяца оказаться без остатка. т.е. СальдоКонечноеДебетово(СКД) = 0

- В Оборотах за период у 99 счета должны появиться какие-то суммы

- Без остатка должны быть 90 и 91 бух счета

Смотрим, как изменилась наша «оборотка».Немного прокомментирую. Смотрите, 26 счет на конец месяца «закрылся» — стал 0.

Это хорошо. Вот проводка, показывающая, как это произошло. Как видим, счета расходов «переносят» свои накопленные суммы со своего Кредита в Дебет на счет учета финансового результата. Помните про формулу финансового результата?

Какие счета в ней участвуют? Итак, в Дебете 90 и 91 счетов собираются расходы нашей фирмы за текущий месяц.

Теперь мы можем подсчитать финансовый результат по каждому из них. Подсчет финансового результата — это некие действия над 90, 91 счетами. Как вы помните, 90 и 91 счета после подведения финансового результата должны быть равны 0.

А итоговый результат финансовой деятельности окажется на 99 счете. Нулевые остатки по 90 и 91 счетам должны быть в целом по счету.

Cубсчета у этих счетов будут иметь остатки до 31 декабря, до процедуры — реформация баланса.

Закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат от осуществляемой деятельности (прибыль или убыток).

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1). Минус Себестоимость продаж (суммы оборотов по регистрам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей). И Себестоимостью положительная. То организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.Если разница – отрицательная, то организация получила убыток .

Сумма убытка отражается проводкой:Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца. Но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

Д 90.1 • К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.Д 90.9 • К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.Д 90.9 • К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.Д 90.9 • К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.Д 90.9 • К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

Закрытие счета 91 «Прочие доходы и расходы»

По окончании каждого месяца организации определяют финансовый результат по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов. Это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы». Если остаток по счету кредитовый – организация получила прибыль. Дебетовый – убыток.

Финансовый результат по прочим доходам и расходам отражают следующими проводками :Дебет 91.9 • Кредит 99 — отражена прибыль от прочих видов деятельности;Дебет 99 • Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:Дебет 91.1 • Кредит 91.9 — закрыт субсчет 91.1 по окончании года.Дебет 91.9 • Кредит 91.2 — закрыт субсчет 91.2 по окончании года.