Определение и классификация дебиторской задолженности

Говоря простым человеческим языком, дебиторская задолженность- это то, что предприятию должны его покупатели или поставщики.

Говоря простым человеческим языком, дебиторская задолженность- это то, что предприятию должны его покупатели или поставщики.

Если компания отгрузила другой компании товар, то покупатель обязан заплатить продавцу деньги за него.

Если же, наоборот, вы перечислили кому-то средства в обмен на товары или работы, то у этого кого-то возникает обязательство поставить вам продукцию, предоставить соответствующую услугу или выполнить ваш заказ.

Вот это обязательство, собственно, и есть дебиторская задолженность.

Дебиторскую задолженность можно классифицировать:

- по видам (срочная, просроченная и безнадежная);

- по форме (денежная и товарная),

- по срокам (краткосрочная и долгосрочная).

Поговорим подробно о просроченной задолженности, так как именно ее наличие и несвоевременное взысканию может привести к самым негативным последствиям.

Как управлять дебиторской задолженностью

Управление дебиторской задолженностью условно можно разбить на четыре этапа: профилактика, контроль, взыскание и списание.

Профилактика

Чтобы не возникло проблем, важно проверять будущих контрагентов и правильно составлять договоры

Для проверки можно воспользоваться сервисом налоговой и узнать актуальный статус компании или предпринимателя — действует бизнес или находится на стадии ликвидации. В Едином федеральном реестре сведений о банкротстве можно узнать, не началась ли в отношении контрагента процедура банкротства. А в картотеке арбитражных дел — проверить, не ведутся ли против контрагента судебные разбирательства. Во всех этих сервисах для проверки достаточно ввести ИНН или ОГРН контрагента.

В договорах нужно предусмотреть пени за просрочку или систему штрафов. Также желательно прописывать чёткие даты платежей (в том числе отсрочки). Это снизит риск просрочки дебиторской задолженности.

Контроль. Бизнес должен проводить инвентаризацию дебиторской задолженности — проверять, кто и сколько ему должен. Например, сколько товара он отгрузил и сколько денег за него фактически получил

Также важно контролировать даты платежей и при необходимости напоминать о них дебиторам

Взыскание. Этот этап начинается, когда задолженность превращается в просроченную. Такие долги нужно взыскать, пока они не стали сомнительными или безнадёжными. Вот как это можно сделать:

- Договориться о рассрочке. Если у дебитора возникли временные проблемы в бизнесе, можно обсудить с ним вариант погашения долга частями.

- Подготовить претензию. Это вариант на случай, когда договориться о рассрочке не получается. Перед тем как подать в суд, нужно составить и отправить контрагенту претензию. В ней указать размер долга, период просрочки и ожидаемую дату погашения. Претензию лучше отправлять почтой с уведомлением о вручении — это пригодится в случае судебного разбирательства.

- Подать в суд. Если контрагент не отвечает на претензию в течение 30 дней или если его ответ не устраивает компанию, можно обратиться с иском в арбитражный суд. Судебные разбирательства не гарантируют возвращение долга — например, если дебитор обанкротился, судебные приставы не смогут взыскать с него долг.

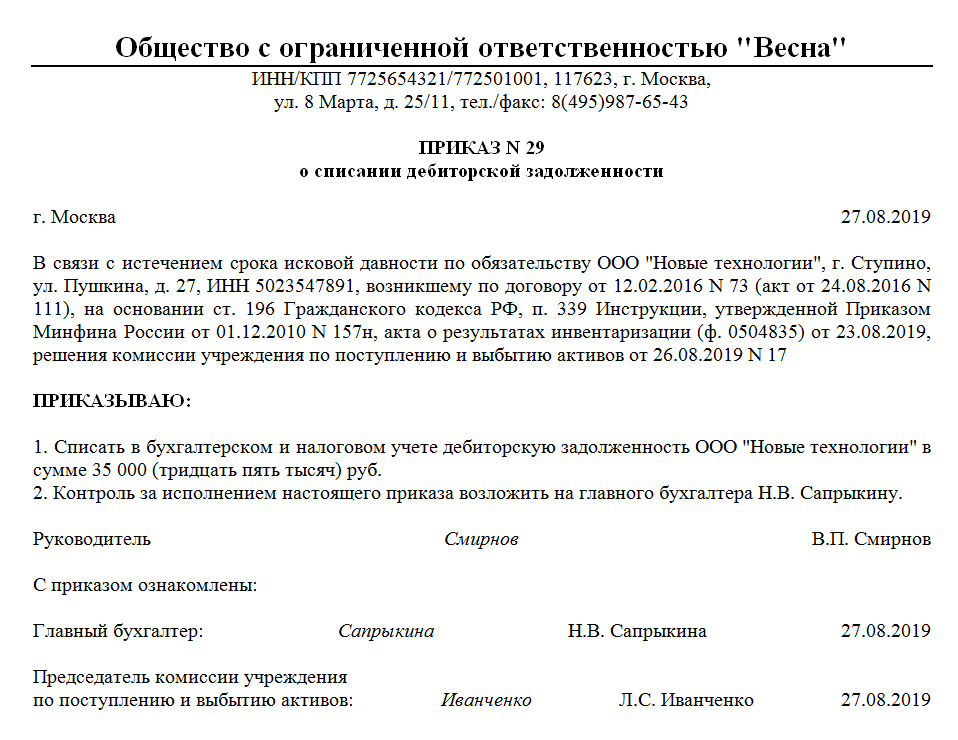

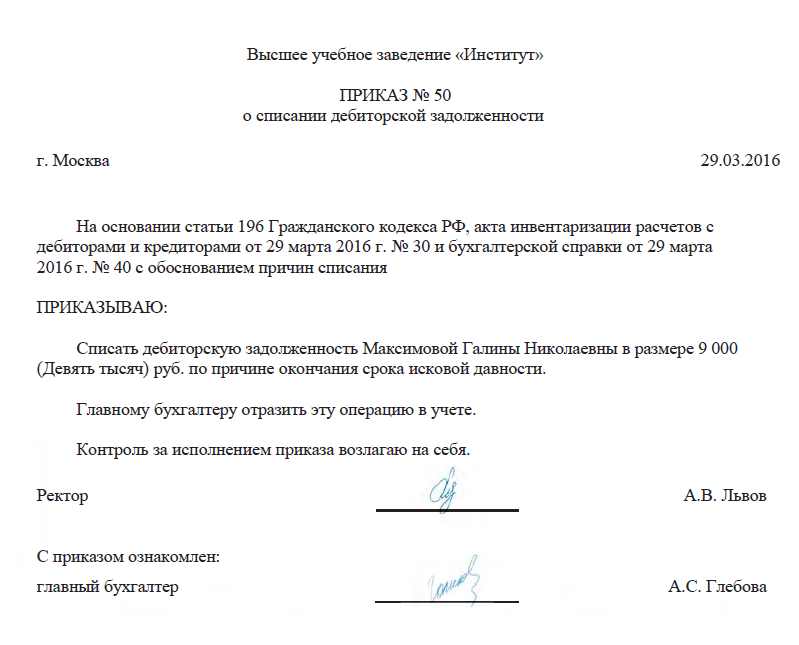

Списание. Вот случаи, при которых дебиторскую задолженность пора списывать:

- Истёк срок исковой давности — дебиторка превратилась в безнадёжную.

- Дебитор перестал существовать как юридическое лицо — исключён из реестра юридических лиц.

- Судебные приставы установили, что долг с дебитора взыскать невозможно, — например, в случае банкротства.

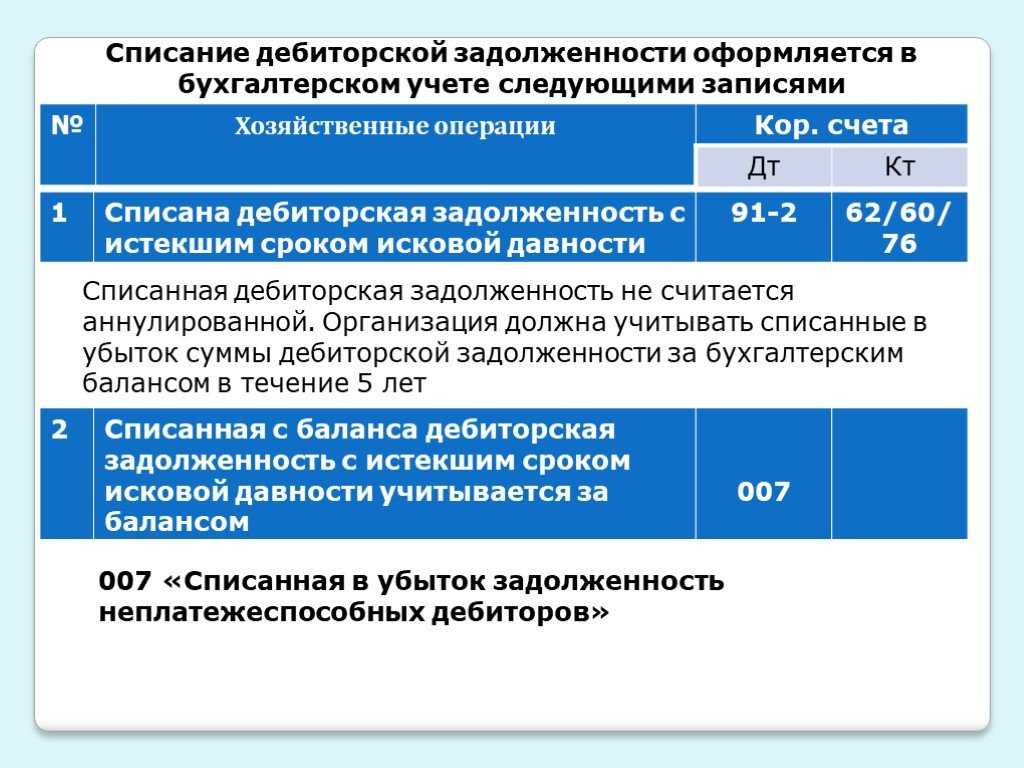

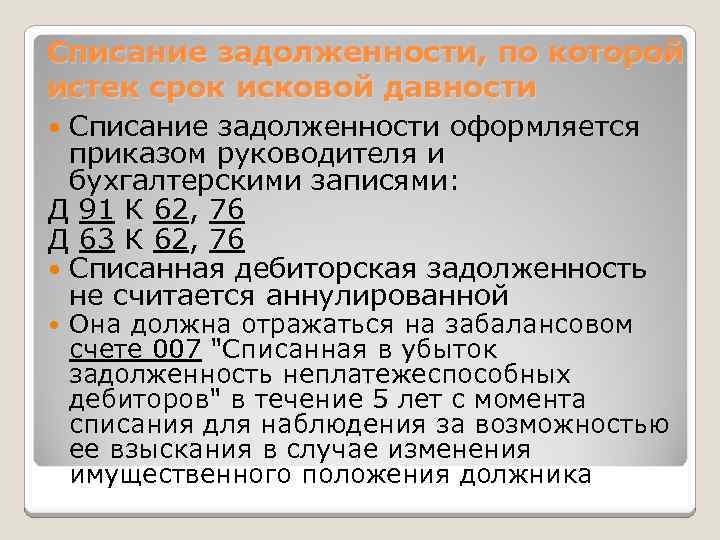

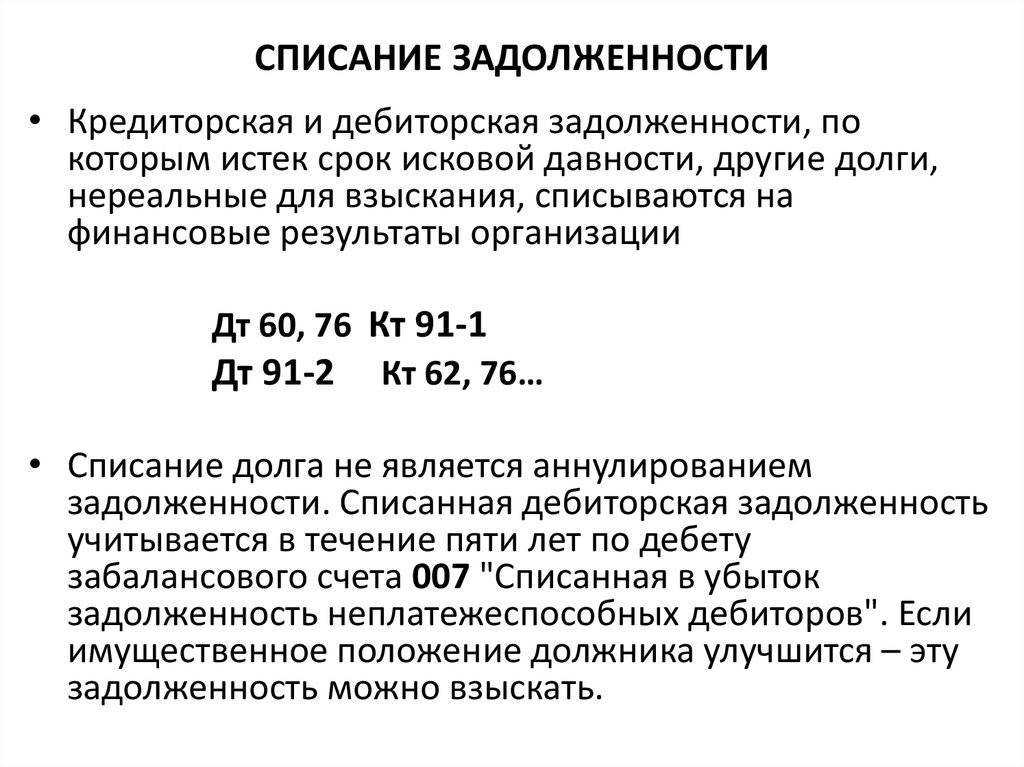

Дебиторку списывают с балансового учёта в прочие расходы компании или в счёт резерва сомнительных долгов. При этом списание задолженности не означает, что она аннулирована. Компания должна отражать сумму долга на забалансовых счетах бухгалтерского учёта в течение пяти лет — на случай, если за это время финансовое состояние дебитора улучшится и он сможет погасить долг.

Что такое дебиторская задолженность?

Дебиторская задолженность у учреждений возникает постоянно вследствие незавершенных взаимоотношений между контрагентами. Когда ее погашение затягивается на длительное время – это повод для проведения проверок и принятия мер к ее взысканию. В отдельных случаях дебиторская задолженность выявляется во время инвентаризации расчетов при подготовке к сдаче отчетности.

На необходимость инвентаризации указывает ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Она проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания № 49).

Инвентаризация расчетов с банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета (п. 3.44 Методических указаний № 49).

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов (кредиторская задолженность), а также суммы и причины возникновения переплат работникам (дебиторская задолженность) (п. 3.46 Методических указаний № 49).

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение) (п. 3.47 Методических указаний № 49).

Инвентаризационная комиссия путем документальной проверки должна также установить (п. 3.48 Методических указаний № 49):

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельный баланс;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

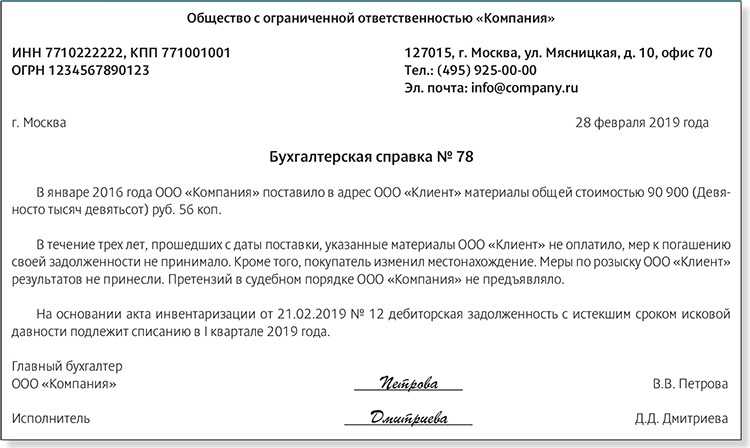

- правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

Результаты проведенной инвентаризации отражаются в инвентаризационной описи расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089), утвержденной Приказом № 52н. При заполнении данного документа в части дебиторской задолженности в нем отражаются:

- наименование дебитора;

- данные по переплатам учреждения в разрезе соответствующих бюджетов бюджетной системы РФ;

- номер счета бухгалтерского (бюджетного) учета;

- общая сумма задолженности по данным бухгалтерского учета, в том числе подтвержденная дебиторами (не подтвержденная дебиторами);

- сумма дебиторской задолженности с истекшим сроком исковой давности.

Отражение просроченного долга в бухучете

Просроченную деб. задолженность отражают в составе бухгалтерской документации. Отражается эта составляющая в разделе оборотных активов и строчке с кодом 1230. При этом бухгалтерия проводит несколько операций по учету долгов, которые были просрочены:

- инвентаризацию;

- реализация резерва для подобных задолженностей;

- списание.

В бухучете долги отражаются как сумма деб. остатков с разных счетов. Например:

- 60 – сумм предоплаты предстоящей поставки;

- 62 – оплата товаров/услуг/работы, которые были предоставлены, но пока не оплачены.

В этот перечень можно включить множество других счетов (68, 69, 70, 71, 73, 75, 76).

Учет предполагает включение деб. долга в оборотный капитал бух. баланса, где, помимо него, должны быть включены запланированные на будущее расходы, материально-производственные запасы и множество нюансов. Например, когда дебиторку должны погасить (обычно этот момент четко прописывается в договоре).

Через сколько месяцев задолженность считается просроченной

Обычно задолженность оплачивается ежемесячными платежами

Именно потому важно знать, сколько месяцев можно не платить, чтобы долг считался просроченным. В данном вопросе есть несколько нюансов

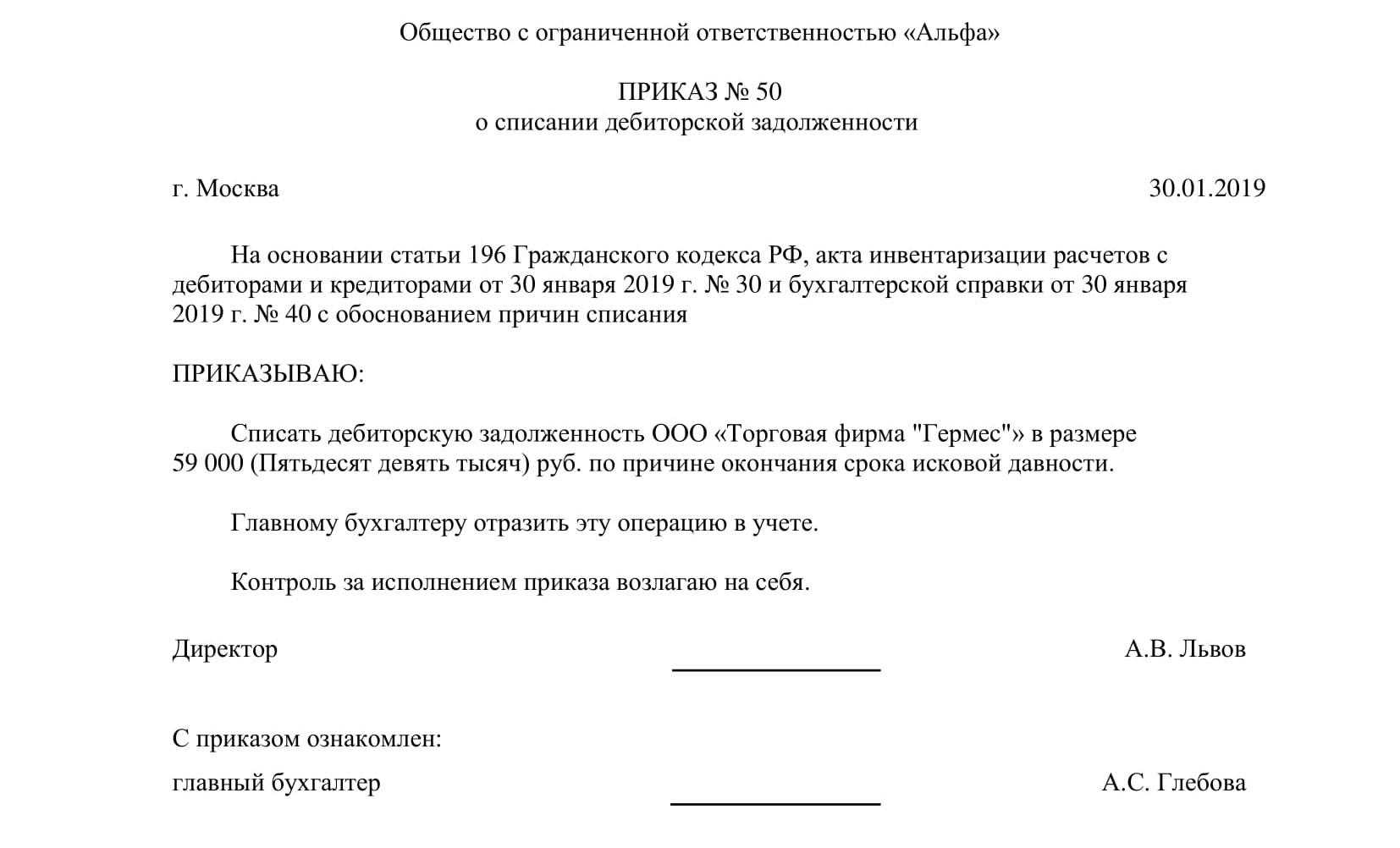

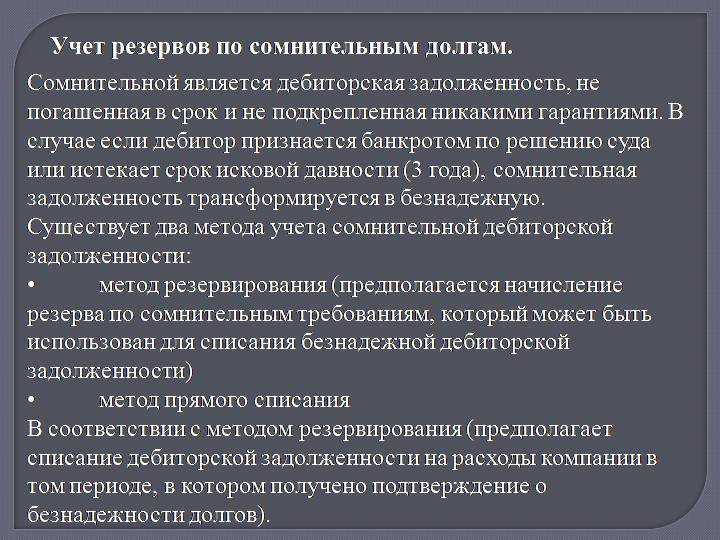

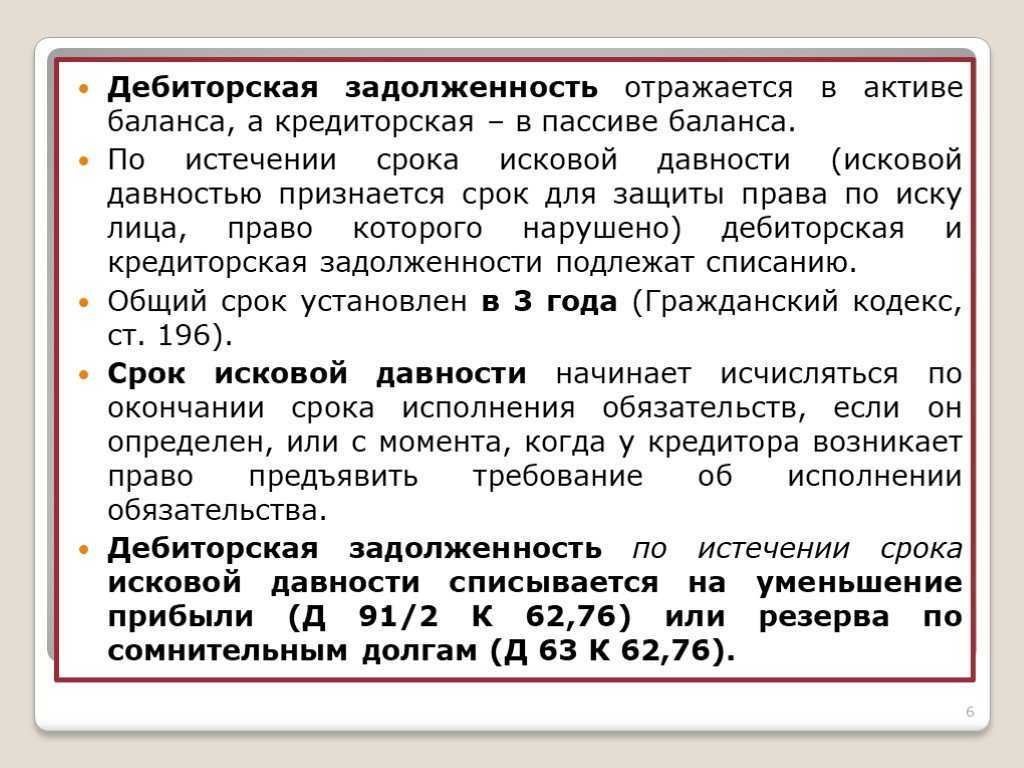

Задолженность, определяемая просроченной, становится такой сразу после просрочки платежа. Именно тогда отсчитывается срок исковой давности, составляющий три года. На протяжении этого времени можно подавать иск на возврат долга. Если иск не подадут в суд, получить средства обратно станет невозможным, и долг признают безнадежными.

Если долг появляется в ходе классического операционного цикла (оговаривается отдельно или стандартно составляет год) и гасится не позже 12 месяцев согласно дате баланса, он называется текущим или краткосрочным. Если период больше, тогда такой долг считается долгосрочным.

Спланировать график платежей по подобным долгам должен менеджер или экономист предприятия. Если должник нарушает поставленные сроки, кредитор использует разнообразные превентивные меры. Они позволят снизить риск превращения сомнительной деб. задолженности в безнадежную. Бухгалтер должен внести в документы срок просрочки и остаток по долгу.

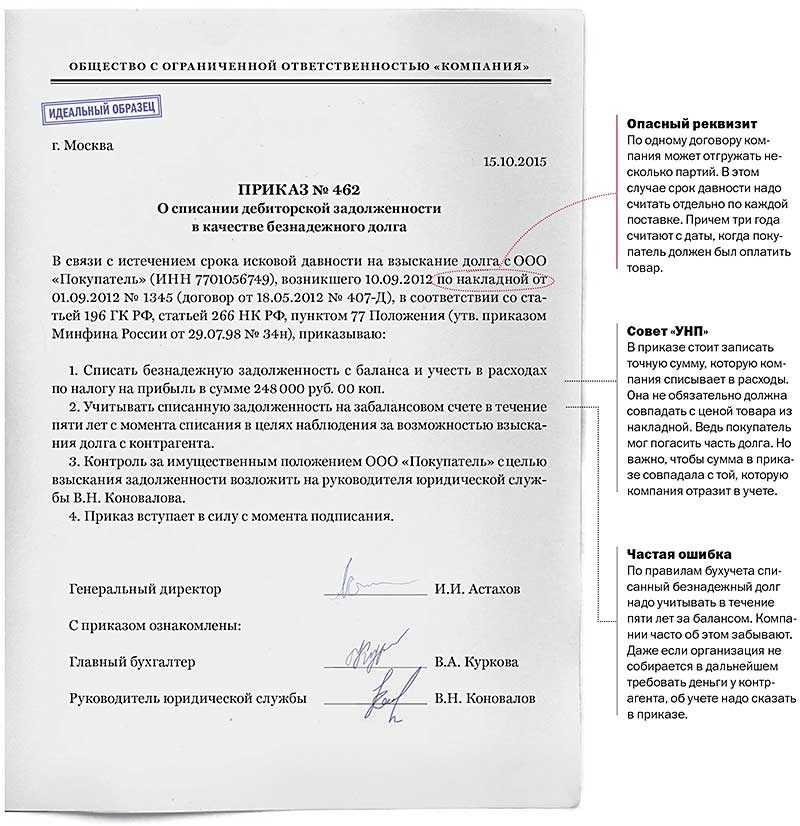

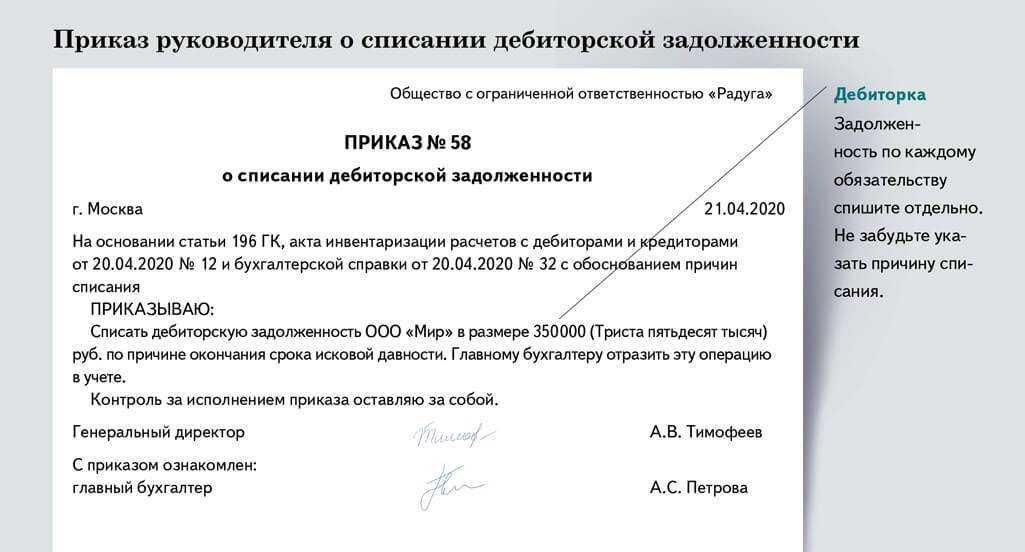

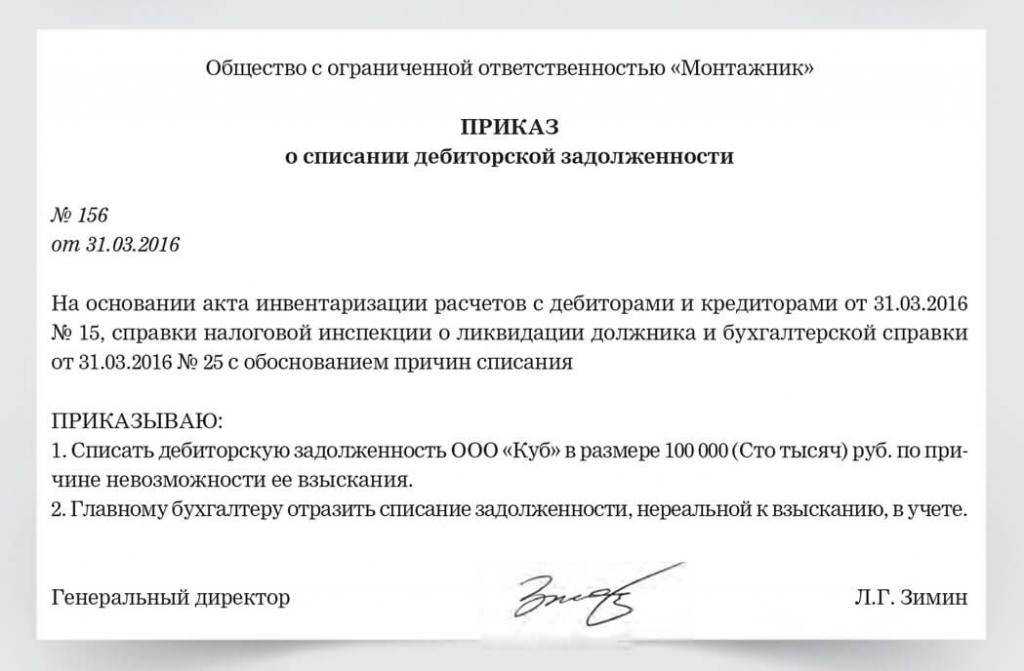

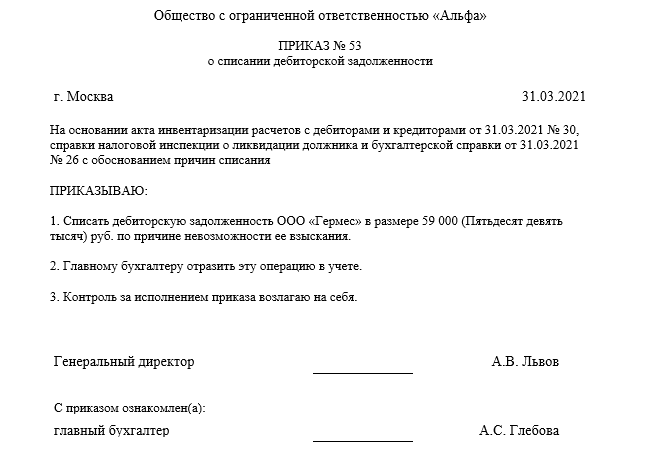

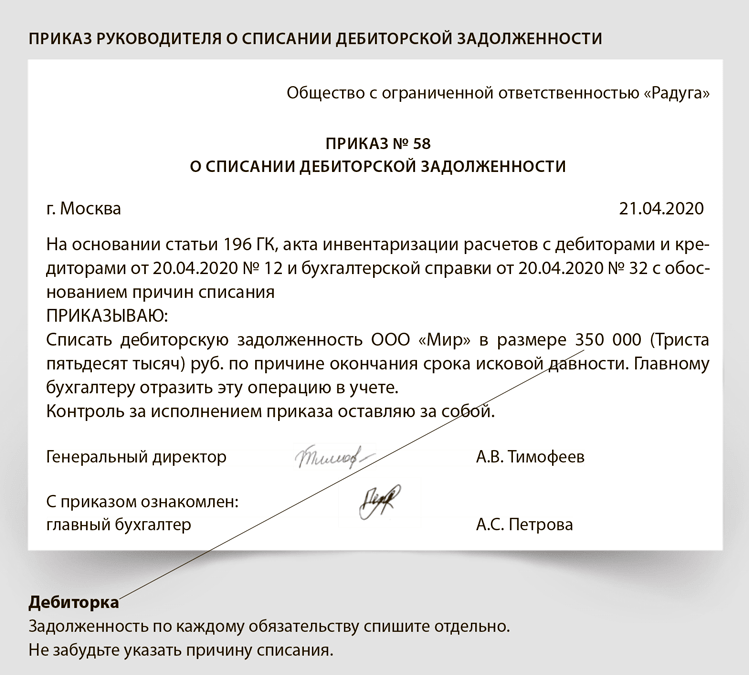

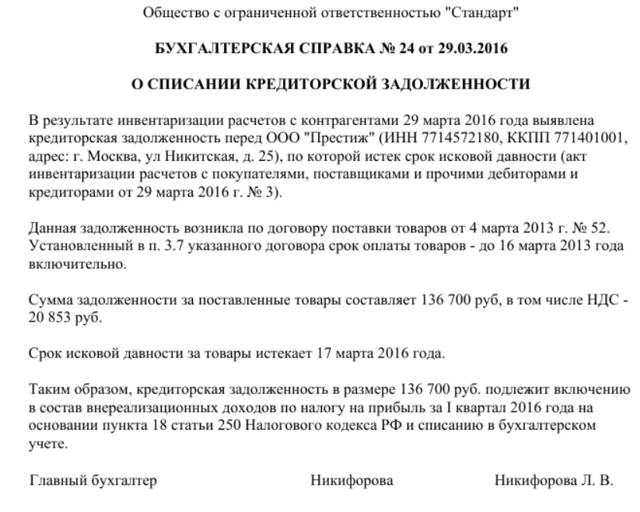

Списание дебиторской задолженности с истекшим сроком исковой давности в налоговом учете

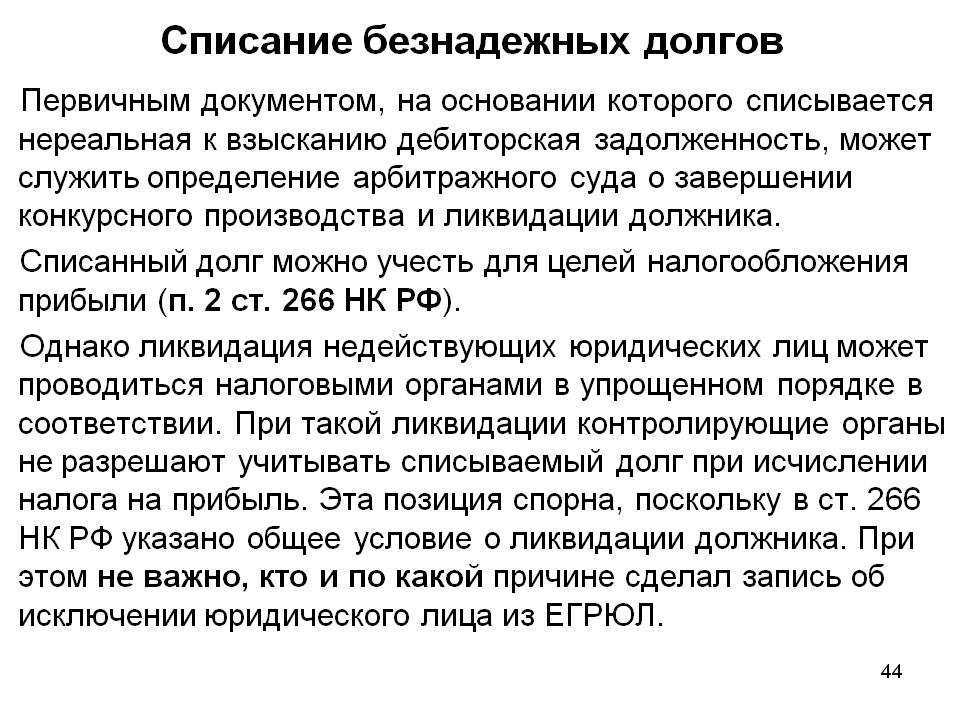

В силу НК РФ убытки, полученные налогоплательщиком в отчетном (налоговом) периоде в виде суммы безнадежных долгов, приравниваются к внереализационным расходам налогоплательщика. Перечень оснований для признания задолженности безнадежной установлен в НК РФ. Как неоднократно отмечалось финансовым ведомством, любая задолженность, если при ее списании она отвечает установленным критериям безнадежного долга, может быть учтена налогоплательщиком в уменьшение налоговой базы по налогу на прибыль при ее соответствии общим требованиям, установленным ст. 252 НК РФ (письма Минфина России от 02.09.2021 N 03-03-06/2/71112, от 16.06.2021 N 03-03-06/1/47424 и др.).

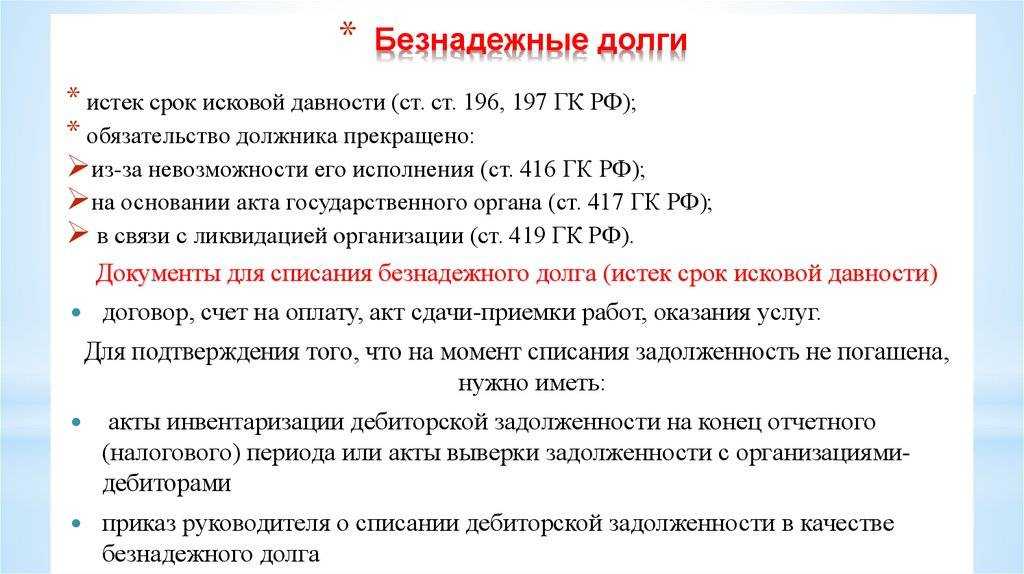

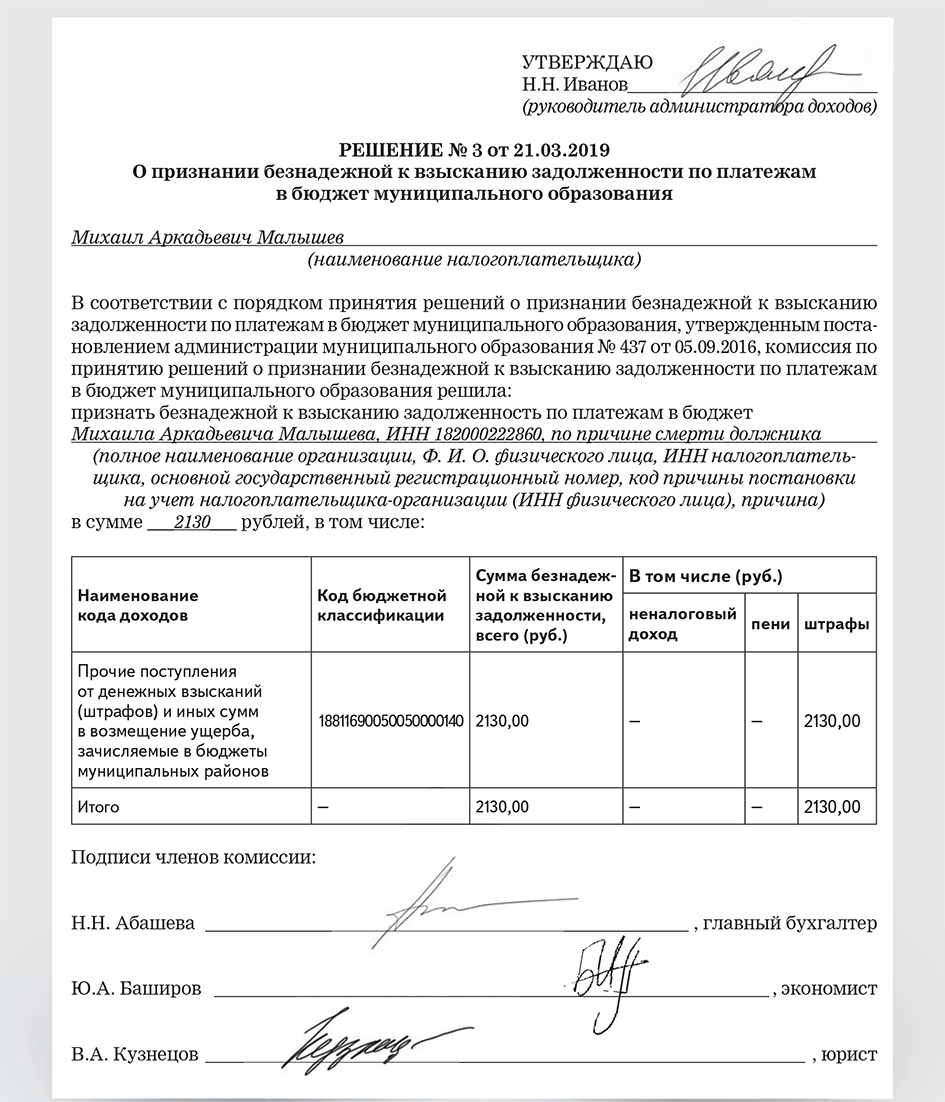

На основании НК РФ безнадежными долгами (долгами, нереальными к взысканию) признаются долги перед налогоплательщиком, по которым, в частности:

-

истек установленный срок исковой давности (ст. 196 ГК РФ);

-

обязательство прекращено вследствие невозможности его исполнения (ст. 416 ГК РФ);

-

обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

-

обязательство прекращено в связи с ликвидацией организации (ст. 419 ГК РФ).

Заметим, что применительно к физическому лицу безнадежными долгами (долгами, нереальными ко взысканию) также признаются долги гражданина, признанного банкротом, по которым он освобождается от дальнейшего исполнения требований кредиторов (считаются погашенными) в соответствии с Федеральным законом от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)».

Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной задолженности для целей налогообложения прибыли по каждому из перечисленных в НК РФ оснований в отдельности.

В частности, безнадежными долгами (долгами, нереальными к взысканию) для целей налогообложения прибыли признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности. Признание задолженности безнадежной по основанию истечения установленного срока исковой давности осуществляется вне зависимости от предпринятых налогоплательщиком мер принудительного взыскания такой задолженности (письма Минфина России от 09.06.2020 N 03-03-06/1/49480, от 13.01.2020 N 03-03-06/1/569).

Обращаем внимание, что в рамках данного ответа мы не анализируем основания для признания указанной в вопросе задолженности безнадежной ко взысканию, а также обстоятельства, указывающие на истечение срока исковой давности. В общем случае при возникновении задолженности в связи с реализацией товаров, выполнением работ, оказанием услуг, организация, применяющая метод начисления в налоговом учете, вправе сформировать резерв по сомнительным долгам по правилам, установленным ст

266 НК РФ (пп. 1, 3 ст. 266 НК РФ). В таком случае списание безнадежных долгов осуществляется за счет суммы созданного резерва (в состав внереализационных расходов включается убыток, не покрываемый резервом) ( НК РФ).

Однако в данном случае речь идет о задолженности бывшего работника, возникновение которой, как мы понимаем, не связано с реализацией товаров, работ, услуг, и резерв по сомнительным долгам в отношении такого долга организацией не формировался. При истечении срока исковой давности указанная задолженность признается безнадежной и может быть учтена в составе внереализационных расходов организации на основании НК РФ.

Расходы для целей налогообложения прибыли при методе начисления признаются в том отчетном (налоговом) периоде, к которому они относятся ( НК РФ).

Непосредственно дата признания безнадежной дебиторской задолженности при исчислении налога на прибыль в НК РФ не установлена. Порядок налогового учета внереализационных расходов при методе начисления регламентирован НК РФ. Для расхода (убытков) в виде списанной дебиторской задолженности из всего перечня дат наиболее подходящей можно считать последний день отчетного (налогового) периода (как по иным аналогичным расходам) ( НК РФ, письма Минфина России от 25.08.2017 N 03-03-06/1/54556, от 28.01.2013 N 03-03-06/1/38, от 27.12.2007 N 03-03-06/1/894).

По мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы в том отчетном (налоговом) периоде, в котором истек срок исковой давности (письма Минфина России от 16.02.2021 N 03-03-06/2/10482, от 13.01.2020 N 03-03-06/1/569, от 25.08.2017 N 03-03-06/1/54556, от 06.04.2016 N 03-03-06/2/19410), что в полной мере относится и к дебиторской задолженности бывшего работника, списываемой по истечении срока исковой давности (письма Минфина России от 08.08.2012 N 03-03-07/37, от 15.09.2010 N 03-03-06/1/589).

Формирование просроченной дебиторской задолженности

Однако ситуация выглядит совсем иначе в случае, если срок, отведенный для передачи или перечисления денежных средств в качестве оплаты поставленных товаров или услуг по договору между сторонами уже истек, а кредитор так и не получил от должника денег. В этом случае такая дебиторская задолженность переходит в разряд просроченной.

В категорию просроченной могут перейти различные виды задолженности.

В частности, это касается и краткосрочной, и долгосрочной задолженностей, поскольку фактически здесь играет роль сам факт пропуска последнего срока внесения платежа, обозначенного в договоре, который подписали стороны. При этом в рамках просроченной задолженности в современной бухгалтерской практике принято выделять два ее основных типа – сомнительный и безнадежный типы задолженностей.

Срок исковой давности

Общий срок исковой давности составляет три года. Правильно отсчитать эти три года будет проще по таблице.

| Ситуация | С какого момента отсчитывать срок исковой давности |

| Срок исполнения обязательства определен | По окончании срока исполнения обязательства |

| Срок исполнения обязательства не определен | Со дня, когда кредитор предъявил требования исполнить обязательства (например, прислал письмо) |

| Срок исполнения определен моментом востребования | |

| На исполнение обязательства кредитор дал должнику какое-то время | По окончании последнего дня срока исполнения обязательства |

Это следует из положений статьи 196 и пункта 2 статьи 200 Гражданского кодекса РФ.

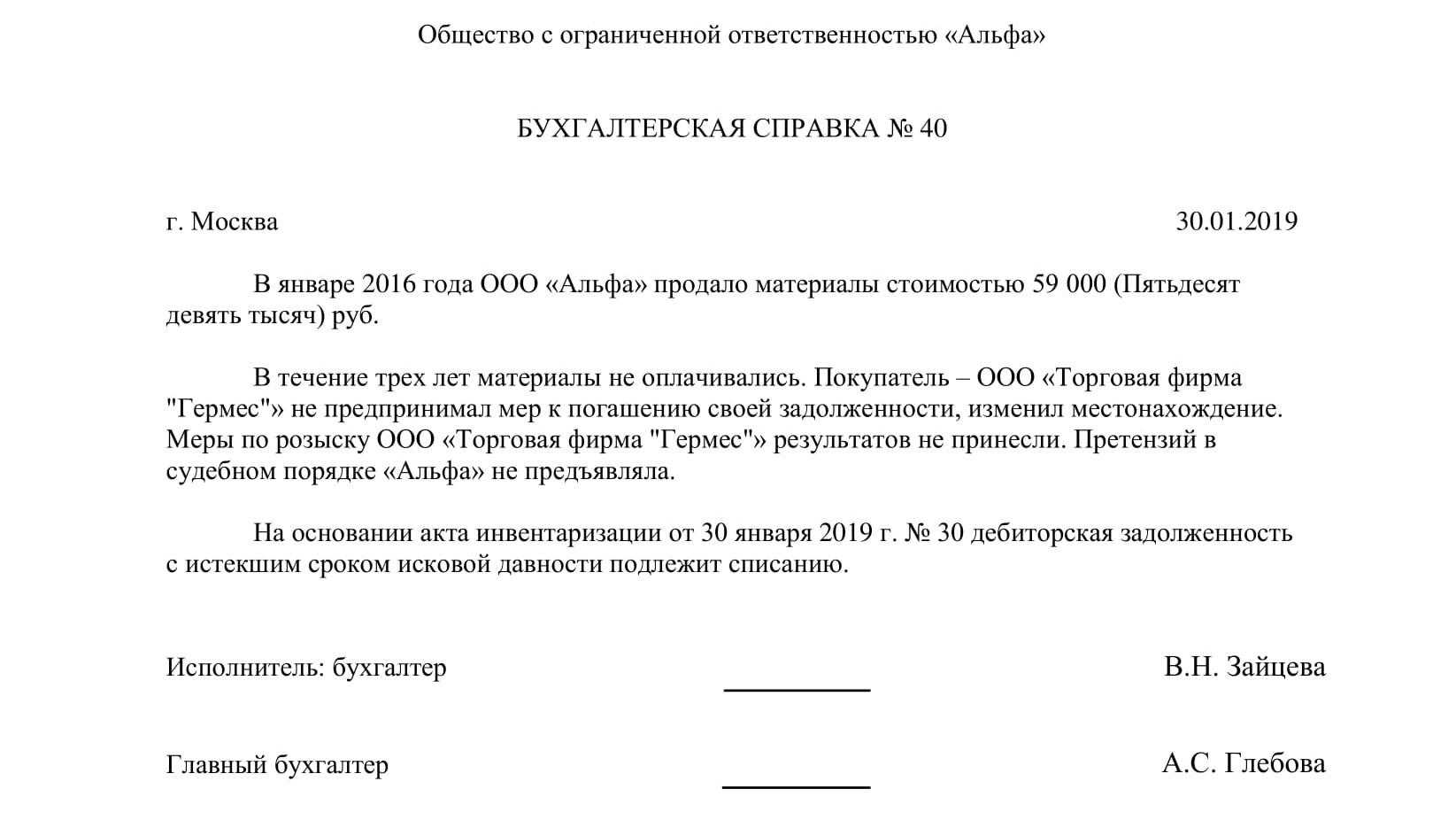

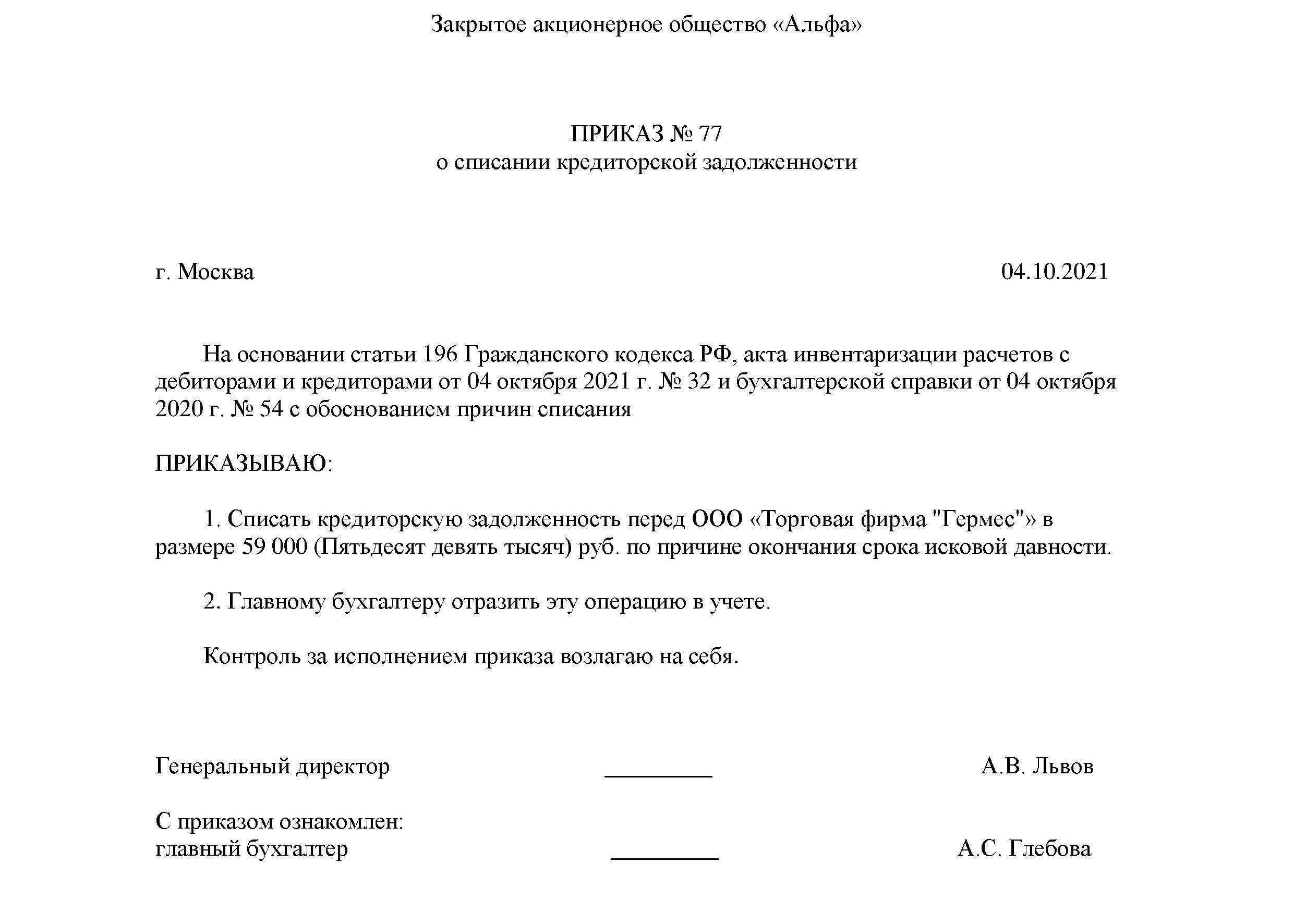

Пример определения срока исковой давности. Срок исковой давности не прерывался

ООО «Торговая фирма «Гермес»» 13 января 2016 года отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января 2016 года. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности нужно исчислять с 24 января 2016 года по 24 января 2019 года включительно (при условии, что срок исковой давности не прерывался).

Срок исковой давности может прерываться при совершении должником действий, которые свидетельствуют о признании долга.

После перерыва течение срока исковой давности начинается заново. При этом время, истекшее до перерыва, в новый срок исковой давности не засчитывайте. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Об этом сказано в пункте 2 статьи 196, статье 203 Гражданского кодекса РФ.

Должник может признать свой долг и после того, как срок исковой давности закончится. В таком случае с момента признания долга течение исковой давности начинается заново. Такие правила установлены в пункте 2 статьи 206 Гражданского кодекса РФ.

Пример определения срока исковой давности. Срок исковой давности прерывался

ООО «Торговая фирма «Гермес»» 13 января отгрузило ООО «Альфа» товары. По договору оплата должна быть произведена не позднее 10 календарных дней после отгрузки, то есть не позднее 23 января. Однако в установленный срок оплата от «Альфы» не поступила.

Срок исковой давности начинает отсчитываться с 24 января.

25 января «Гермес» направил в адрес «Альфы» претензионное письмо. 1 февраля стороны составили акт сверки. Это означает, что «Альфа» признала свою задолженность. В этом случае срок исковой давности начинает отсчитываться заново – со 2 февраля.

Ситуация: какие действия должника свидетельствуют о признании долга и являются основанием считать срок исковой давности прерванным?

Законодательство не устанавливает перечень действий должника, которые свидетельствуют о том, что он признал долг. И которые могут служить основанием для прерывания срока исковой давности (ст. 203 ГК РФ).

Однако примерный перечень таких действий назван в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43. В него, в частности, входят:

признание претензии. При этом ответ на претензию сам по себе не свидетельствует о признании долга. В нем должно быть указано, что дебитор признал долг;

изменение договора, из которого следует, что дебитор признал наличие долга. Или просьба должника изменить такой договор (например, об отсрочке или о рассрочке платежа);

подписание акта сверки задолженности.

Например, с даты, когда наступил срок исполнения обязательств, прошло три года. Но в течение этого периода стороны подписали акт сверки задолженности. Данный акт является основанием для прерывания срока исковой давности (письмо Минфина России от 19 июля 2011 г. № 03-03-06/1/426). Поэтому отсчитывать трехлетний срок нужно со дня, которым датируется последний акт сверки. Из этого правила есть исключения – это события, из-за которых дебиторская задолженность стала нереальной к взысканию. Аналогичная позиция изложена в письме ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

В договоре может быть предусмотрено, что обязательство можно исполнять по частям (в виде периодических платежей). В этом случае, если дебитор совершил действия, свидетельствующие о признании лишь какой-то части обязательства, они не являются основанием для прерывания срока исковой давности по другим частям обязательства. Об этом сказано в пункте 20 постановления Пленума Верховного суда РФ от 29 сентября 2015 г. № 43.

Инвентаризация расчетов

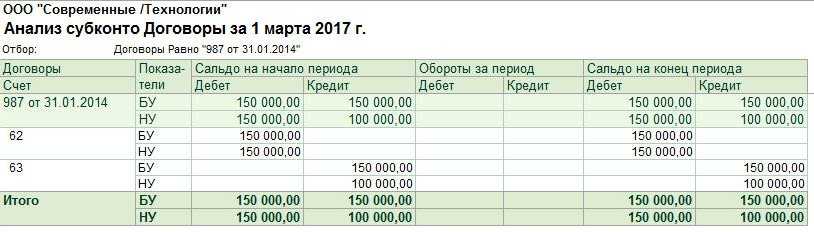

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

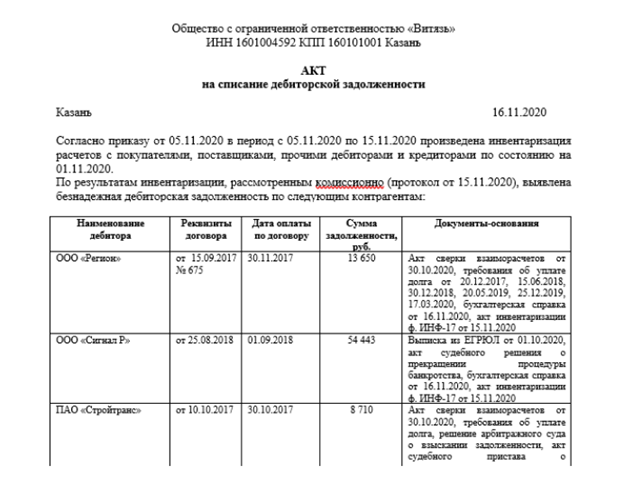

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Таблица 1

|

Поле |

Данные |

|

«Контрагент» |

Наименования дебиторов |

|

«Счет расчетов» |

Счета, по которым числится дебиторская задолженность |

|

«Всего» |

Сумма дебиторской задолженности |

|

«Подтверждено» |

Сумма, на которую есть документальное подтверждение. По умолчанию вся задолженность считается подтвержденной |

|

«Не подтверждено» |

Сумма, на которую документальное подтверждение отсутствует. Данное поле заполняется вручную |

|

«В т.ч. истек срок давности» |

Сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Данное поле заполняется вручную |

Рис. 2. Акт инвентаризации расчетов

Табличная часть на закладке Кредиторская задолженность заполняется аналогично заполнению закладки Дебиторская задолженность. По условиям Примера 1 кредиторская задолженность отсутствует.

На закладке Счета расчетов отражается список счетов учета расчетов с контрагентами, по которым выполняется инвентаризация расчетов.

По умолчанию в указанный список включены следующие счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами», в том числе счета 76.07 «Расчеты по аренде», 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)»;

- 58 «Финансовые вложения».

Списком счетов пользователь может управлять, добавляя другие счета или отключая счета, предложенные программой.

На закладке Проведение инвентаризации в соответствующих полях следует указать сроки проведения инвентаризации, реквизиты документа-основания, а также причину проведения инвентаризации расчетов.

На закладке Инвентаризационная комиссия нужно заполнить список членов комиссии, выбрав их из справочника Физические лица.

Председатель комиссии указывается с помощью флага в поле Председатель.

Документ Акт инвентаризации расчетов не формирует проводок, но позволяет сформировать следующие печатные формы документов (кнопка Печать):

- Приказ о проведении инвентаризации (ИНВ-22);

- Акт инвентаризации расчетов (ИНВ-17).

О моменте списания безнадежных долгов

Нередко в деятельности организации возникает ситуация, когда задолженность, например по истечении срока исковой давности, была выявлена налогоплательщиком позднее. В каком периоде следует включить такую задолженность в состав внереализационных расходов?

Статьей 272 НК РФ определено, что расходы признаются в том отчетном (налоговом) периоде, к которому они относятся и в котором возникают исходя из условий сделок. Суммы безнадежных долгов, как уже было отмечено, учитываются при формировании налоговой базы по налогу на прибыль и включаются в состав внереализационных расходов. При этом для признания долга безнадежным необходимо соблюсти одно из четырех оснований (см. раздел «Какие долги признаются безнадежными?»). В Письме УФНС по г. Санкт-Петербургу от 26.01.2006 N 02-05/22337@, например, отмечено: Налоговым кодексом определена дата признания расхода в виде сумм безнадежных долгов — это последний день отчетного (налогового) периода, в котором получен убыток — истек срок исковой давности, обязательство прекращено вследствие невозможности его исполнения по ГК РФ на основании акта государственного органа или ликвидации организации. Иного порядка признания расхода в виде сумм безнадежных долгов НК РФ не установлено. Несвоевременное проведение инвентаризации дебиторской задолженности, даты списания указанных долгов по регистрам бухгалтерского учета, сроки утверждения собранием акционеров сумм безнадежных долгов и т.п. не влияют на дату признания расходов в виде сумм безнадежных долгов для целей налогообложения прибыли.

Таким образом, списание дебиторской задолженности, срок исковой давности по которой истек в предыдущих налоговых периодах, в текущем налоговом периоде неправомерно. В соответствии с пп. 3 п. 7 ст. 272 НК РФ такой расход следует признать в последний день отчетного (налогового) периода, в котором наступило обстоятельство, служащее основанием для признания задолженности безнадежной.

В соответствии со ст. 81 НК РФ у налогоплательщика возникнет обязанность подать уточненную налоговую декларацию по налогу на прибыль за налоговый период, в котором он должен был списать дебиторскую задолженность. Такого мнения придерживается и финансовое ведомство (Письмо от 11.01.2006 N 03-03-04/1/475). В то же время на основании п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

Таким образом, независимо от периода выявления ошибки (искажения), то есть несмотря на то что дебиторскую задолженность нужно было списать ранее, организация вправе подать уточненную налоговую декларацию, включив в состав внереализационных расходов сумму выявленной задолженности. Тем самым налогоплательщик произведет перерасчет налоговой базы определенного налогового периода и уменьшит подлежащий уплате налог на прибыль.

К сведению: с 1 января 2007 г. <7> налоговое законодательство не устанавливает период, в отношении которого может быть проведена камеральная проверка. Другими словами, налогоплательщик имеет возможность подать уточненную декларацию за любой налоговый период. Однако при возврате (зачете) излишне уплаченных сумм налога (по причине невключения в одном или нескольких предыдущих налоговых периодах в состав внереализационных расходов сумм списываемой дебиторской задолженности) следует учитывать, что соответствующее заявление (о зачете или возврате налога) может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ).

<7> В связи с изменениями, внесенными в часть первую НК РФ Федеральным законом от 27.07.2006 N 137-ФЗ.

В то же время нельзя не обратить внимание на арбитражную практику по данному вопросу. Одни суды считают, что списание безнадежных долгов (ст

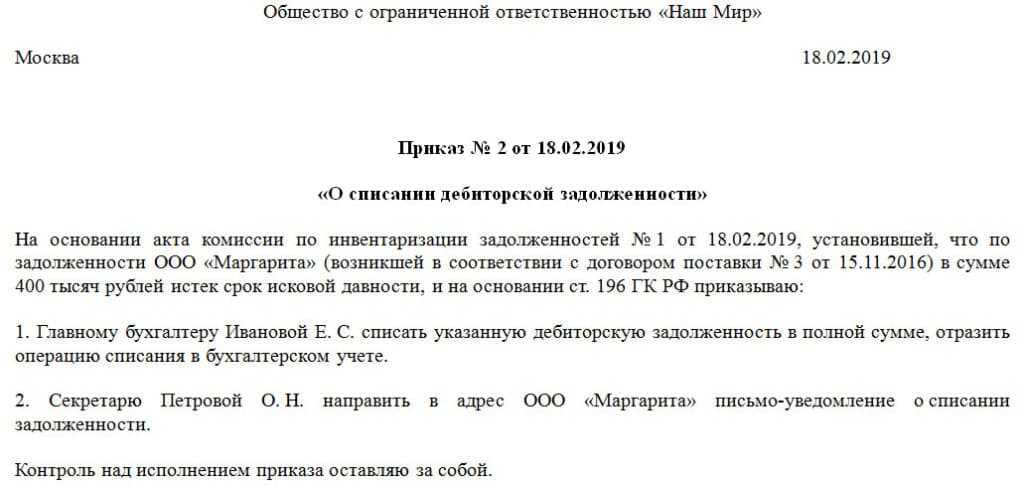

266 НК РФ) должно производиться в том отчетном периоде, когда у налогоплательщика появилось право на списание. Тогда же необходимо издать приказ о списании долга (Постановления ФАС МО от 21.08.2006 N КА-А40/7100-06-Б, Девятого арбитражного апелляционного суда от 16.04.2007 N 09АП-3809/2007-АК).

Другие арбитры придерживаются мнения, что предельный срок, в течение которого нужно списать долг, законодательством не установлен (см., например, Постановления ФАС УО от 16.05.2006 N Ф09-3874/06-С2, ФАС МО от 25.10.2006 N КА-А40/8576-06 и др.).

Зачем списывают задолженность

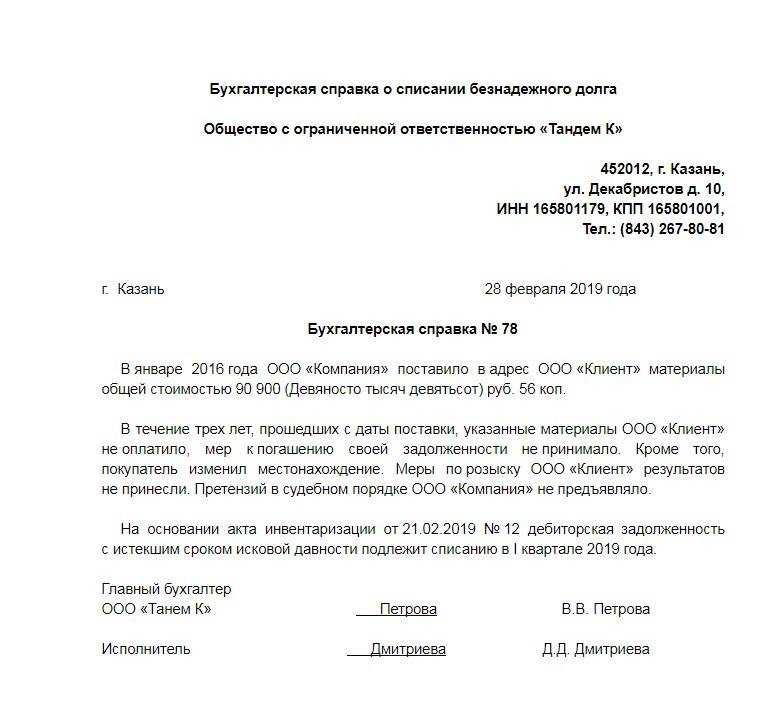

Списание дебиторской задолженности – это процесс, при котором компания решает отказаться от погашения задолженности со стороны своих клиентов или партнеров. Причин списания может быть несколько, но главная – истечение искового срока давности.

Зачем списывают задолженность? Во-первых, когда долг провозглашается просроченным и его исковой срок давности истекает, компания может потерять возможность предъявить требования к должнику в судебном порядке. Таким образом, списание задолженности позволяет избежать длительных и сложных судебных процессов и сосредоточиться на работе со свежими клиентами.

Во-вторых, списание задолженности может быть выгодно для компании в финансовом плане. Если отдельные долги уже давно не погашаются и вероятность их погашения крайне низка, то списание позволяет избежать дальнейших затрат на взыскание задолженности и ее отражение в бухгалтерии.

Однако, список рекомендаций, когда именно можно списать дебиторскую задолженность, может отличаться в зависимости от конкретной ситуации. Поэтому всегда лучше проконсультироваться с юристом или финансовым специалистом, прежде чем принимать решение о списании задолженности.

Особенности списания безнадежной дебиторской задолженности в налоговом учете

Если предприятие выбрало способ создания резерва по сомнительным долгам, а затем погашения долгов, то этот метод возможен только для тех организаций, которые платят налога на прибыль и применяют метод начисления. Так как при кассовом методе создание резерва не возможно. (пп.7, пункта 1, статья 265 НК РФ)

Рассмотрим порядок действий.

Выявляем сомнительную задолженность: суммы денежных средств возникшие при реализации товаров (услуг или работ), не погашенные в установленные договором сроки и не обеспеченные залогом, гарантией банка или поручителями (п. 1 статья 266, НК РФ). Исключение составляют (то что не может быть включено в резерв):

- аванс, перечисленный продавцу (поставка может быть несостоявшейся);

- штрафы;

- санкции и предоплата.

Сомнительные долги делятся на 3 группы, согласно п. 4 статьи 266 НК РФ:

- Первая группа. Сюда относят те долги, сроки возникновения которых свыше 90 календарных дней. В резерв должно быть включено 100% долга.

- Вторая группа. Срок долгов от 45 до 90 календарных дней. В резерв входит 50% долга.

Третья группа. Срок долга менее 45 календарных дней. Резерв невозможен.

- Учитываю всю сумму дебиторской задолженности формируется резерв, НДС должен быть включен. (письмо Минфина от 11.06.2013 №03-03-06/1/21726).

- Необходимо провести проверку, величины резерва, которая не должна превышать 10% выручки. Для расчета берется доход от реализации за налоговый период, после подведения итогов которого создается резерв. Например, если бухгалтер формирует резерв по итогам отчетного периода, то резерв должен уложиться в лимит, соизмеримый большей по величине: 10% выручки за текущий или предыдущий отчетный период.

- Величина резерва относится на внереализационные расходы.

Приведем несколько примеров.

Первый пример.

ООО «Солнышко» в налоговом учете совершает операцию по созданию резерва по сомнительным долгам. 30 июня проведена инвентаризация, которая выявила просроченную дебетовую задолженность в 600 000 рублей. Срок ее возникновения 50 дней, т.е. относится ко второй группе (в резерв включается 50% — 300 000 рублей).

Доход от реализации (выручка) по данным налогового учета за 6 месяцев составляет 2 800 000 рублей. Таким образом резерв не может быть выше 280 000 рублей (10% от суммы выручки).

В ООО «Солнышко» бухгалтер списывает 280 тысяч рублей на внереализационные расходы.

Далее как только дебиторская задолженность из сомнительной перейдет в безнадежную, ее необходимо будет погасить за счет резерва. При этом новые расходы не возникнут, а размер резерва уменьшится.

Второй пример.

В ООО «Солнышко» резерв по сомнительным долгам на 30 июня составил 280 000 рублей.

В следующем месяце (июле) 50 000 рублей из задолженности перешла в разряд безнадежной (в результате ликвидации предприятия должника). Таким образом сумма резерва уменьшилась и составила 230 000 рублей. В НУ никаких расходов в связи с этой операцией не возникает.

В последнюю дату каждого налогового периода проводят корректировку, для этого сравнивают 2 величины:

- вновь создаваемый резерв.

- неиспользованная часть резерва, за предыдущие периоды.

Разницу между этими величинами включают во внереализационные доходы текущего периода, если вторая величина больше первой. Если же наоборот, то согласно п. 5, статьи 266 НК РФ разницу включают в расходы. Но, как и в первом примере лимит, равный 10% должен строго соблюдаться.

Пример третий.

На 30 сентября дебиторская задолженность ООО «Солнышко» составила 550 000 рублей (600 000 рублей на 30 июня – 50 000 списание в июле).

Теперь дебиторская задолженность переходит в третью группу (срок ее возникновения более 90 дней), таким образом она включается в резерв в размере 100%. Доходы от реализации по данным налогового учета за 9 месяцев составили 5 000 000 рублей. Резерв не может быть выше 500 000 рублей (10% от 5 000 000 рублей).

Сравниваем 500 000 рублей с неиспользованным резервом, созданным по итогам предыдущего периода, который был равен 230 000 рублей. Первая величина больше второй, а это означает, что в налоговом учете ООО «Солнышко» необходимо отразить расходы на 270 000 рублей.

Но в налоговом учете есть и еще один вариант списания, без создания резерва по сомнительным долгам. Он очень простой. При данном варианте по итогам инвентаризации предприятие списывает безнадежную задолженность на внереализационные расходы.

Однако при УСН организации не могут включать сомнительные долги в расходы.

Однако, такой способ возможен лишь в налоговом учете отказаться от резерва по сомнительным долгам в бухгалтерском учете невозможно.

И на практике предприятие обычно выбирает один способ списания такой задолженности как в налоговом, так и бухгалтерском учете.

Какие есть эффективные способы возврата ДЗ до момента ее списания

Работа с просроченными долгами должна вестись очень кропотливо и активно для того, чтобы не допустить момента ее списания.

В процессе такой работы придерживаются основных принципов:

- поддержание связи с контрагентом;

- рациональные меры воздействия на контрагента.

Среди наиболее популярных методов работы с просрочкой по ДЗ можно выделить:

- начальные меры: переписка, письма с претензиями, звонки, встречи;

- подача в суд жалобы;

- исполнительный лист от ФССП.

Для предотвращения подобных ситуаций на момент заключения договора нужно:

- исследовать тщательно партнера;

- заручиться залогом или каким-то обеспечением от контрагента;

- получить консультацию с юристами;

- осуществить страхование.