Как снизить себестоимость

Снижение себестоимости важно для бизнеса, поскольку позволяет повысить конкурентоспособность и рентабельность предприятия. Вот несколько методов и стратегий, помогающих снизить себестоимость продукции или услуги

Оптимизация процессов производства. Исследуйте производственные процессы и ищите возможности для повышения эффективности и сокращения издержек. Внедрение новых технологий, автоматизация, улучшение логистики и сокращение времени производства позволяют существенно снизить затраты.

Управление запасами. Оптимизация уровня запасов и улучшение системы управления запасами позволяют избежать излишних затрат на хранение и устаревания материалов. Тщательное планирование спроса и поставок, а также использование таких методов, как JiT, позволяют снизить затраты на запасы.

Поиск других поставщиков. С помощью активного поиска и сравнения цен у различных поставщиков можно найти более выгодные условия закупки сырья, материалов или компонентов. Пересмотр контрактов и установление долгосрочных партнёрских отношений с надёжными поставщиками позволяют снизить стоимость закупок.

Энергосбережение. Применение мер энергосбережения может значительно снизить затраты на электроэнергию и другие ресурсы. Внедрение энергоэффективного оборудования, установка сенсоров для автоматического отключения неиспользуемых устройств и регулярное обучение сотрудников методам энергосбережения — всё это способы сократить расходы на энергию.

Улучшение управления затратами. Внедрение системы управления затратами позволяет более эффективно контролировать и сокращать расходы. Система управления затратами предполагает анализ каждой статьи расходов, установление бюджетов, принятие мер по сокращению издержек и постоянный мониторинг финансовых показателей.

Предположим, у компании высокие затраты на электроэнергию. Чтобы снизить их, компания решает установить солнечные панели на своих производственных помещениях.

Шаг N 4. Оформите расчет себестоимости

Форму документа, в котором будет рассчитываться себестоимость, вы разрабатываете сами и закрепляете в учетной политике. В этом же расчете или отдельно при необходимости можете приводить расшифровку конкретных показателей.

Пример 2. Расчет себестоимости продукции

ООО «Мир» производит табуретки и тумбы. В каждом случае согласно учетной политике предприятия считается неполная производственная себестоимость.

На начало января 2014 г. остаток готовой продукции на складе отсутствовал. В течение месяца были начаты и завершены производством по 100 единиц табуреток и тумб. При этом реализовано в январе 50 табуреток и 45 тумб. Статьи затрат и их стоимостное выражение бухгалтер привел в расчете (см. образец ниже).

Из чего складывается себестоимость

Структура сферы торговли достаточно гибкая. В зависимости от специфики предприятия и особенностей товара, административный уклад и технологическое оснащение — а значит, и себестоимость разных компаний может отличаться.

Себестоимость товара учитывает совокупность прямых и косвенных затрат на производство товара.

Прямые затраты — это расходы, которые можно отследить и конкретно рассчитать. Например, платья шьют из ткани. Можно точно определить размер материала, который используют для пошива одной модели, количество и длину ниток, декоративных элементов (пуговицы, бусины и т.д.).

Прямые расходы, в свою очередь, делятся на материальные и трудовые. Так, прямые материальные расходы — это конкретное сырье или материал, из которого создают изделие и которое участвует в его реализации.

Прямые трудовые затраты — это все расходы на рабочую силу, которая реализует продукт. Например, зарплаты сотрудникам, премии по результатам работы, оплата проживания и питания и так далее. При этом в рамках прямых расходов важны такие условия:

- каждый из работников должен принимать непосредственное участие в реализации продукта;

- расходы на его услуги можно легко определить — конкретная оплата за часы и переработки, условия для выдачи премий и т.д.

Косвенные расходы трудно идентифицировать и измерить на единицу продукции. Здесь речь идет о применении материалов, которые сложно определить в качестве сырья и рассчитать их.

Косвенные расходы также можно разделить на материальные и трудовые группы. В первом случае речь идет о материалах, которые сложно рассчитать на единицу товара. Например, смазочные материалы, клей, красящие средства.

Косвенные трудовые затраты — это все те же расходы на услуги сотрудников, которые в этом случае не работают непосредственно над реализацией продукции, но работают на объекте. К примеру, охранники на производстве, управляющие. Сюда также относят зарплату сотрудникам, к чьей помощи прибегают время от времени в случае необходимости.

Существуют также расходы, актуальные для работы производственного объекта, но не включенные ни в прямые, ни в косвенные. Например, оплата электроэнергии, страхования, аренды, амортизация производственных помещений и техники, налог на собственность. Их называют прочими накладными расходами.

Нюансы, требующие особого внимания

Порядок формирования себестоимости производства распишите подробно в учетной политике для целей бухучета. Ведь себестоимость — это не только управленческий, но и бухгалтерский показатель.

Если в себестоимость не включаются общехозяйственные и коммерческие расходы, на счете 90, помимо субсчета «Себестоимость продаж», предусмотрите отдельные субсчета «Управленческие расходы» и «Расходы на продажу».

Можно считать себестоимость всего производства в целом или группы изделий. В последнем случае полученный показатель разделите на количество произведенных изделий. Это будет себестоимость единицы продукции.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Расчет фактической себестоимости 100 единиц продукции, завершенных производством в январе 2014 года, руб.

|

N п/п |

Статья затрат |

Табуретки |

Тумбы |

|

1 |

Сырье и материалы, в том числе: |

34 550 |

77 100 |

|

Дерево |

23 000 |

52 000 |

|

|

Металл |

2200 |

4000 |

|

|

Пластик |

550 |

380 |

|

|

Гвозди |

1800 |

2720 |

|

|

Краски |

7000 |

18 000 |

|

|

2 |

Полуфабрикаты, комплектующие изделия |

— |

— |

|

3 |

Топливо и энергия на производственные цели |

11 835 |

16 880 |

|

4 |

Заработная плата производственных рабочих |

48 000 |

96 000 |

|

5 |

Страховые взносы с заработной платы производственных рабочих |

15 360 |

30 720 |

|

6 |

Расходы на содержание и эксплуатацию оборудования |

2200 |

1000 |

|

7 |

Общецеховые затраты |

— |

— |

|

Итого |

111 945 |

221 700 |

Итого себестоимость одной единицы составила:

- по табуреткам — 1119,45 руб. (111 945 руб. : 100);

- по тумбам — 2217 руб. (221 700 руб. : 100).

Итого себестоимость продаж за январь составила:

- по табуреткам — 55 972,5 руб. (1119,45 руб. x 50);

- по тумбам — 99 765 руб. (2217 руб. x 45).

Нюансы, требующие особого внимания. Порядок формирования себестоимости производства распишите подробно в учетной политике для целей бухучета. Ведь себестоимость — это не только управленческий, но и бухгалтерский показатель.

Если в себестоимость не включаются общехозяйственные и коммерческие расходы, на счете 90, помимо субсчета «Себестоимость продаж», предусмотрите отдельные субсчета «Управленческие расходы» и «Расходы на продажу».

Можно считать себестоимость всего производства в целом или группы изделий. В последнем случае полученный показатель разделите на количество произведенных изделий. Это будет себестоимость единицы продукции.

А.А.Федорова

Эксперт журнала «Упрощенка»

Как рассчитать себестоимость

С первого взгляда кажется, что посчитать и сложить все расходы — дело нехитрое. Однако на практике узнать себестоимость не так просто, особенно если:

а) Предприятие выпускает не один товар, а, скажем, 100. В этом случае возникает вопрос, как разнести косвенные затраты, например на маркетинг или зарплату бухгалтера, по всем видам продукции.

б) В состав себестоимости входит множество затрат, которые постоянно меняются. Например, сегодня мясокомбинат покупает свинину за 150 руб за кг, а завтра цены на корм выросли, и мясо стоит уже 170 руб за кг.

Именно поэтому для расчета себестоимости крупные предприятия внедряют ERP-системы, которые могут учитывать все множество факторов и мгновенно выдавать результат. Главное — правильно все настроить — заложить в программу систему учета, которой придерживается компания.

Однако для малого бизнеса вполне подходит формула, которая вытекает из определения показателя:

В производственные расходы входят все затраты на производство продукта или услуги.

В коммерческие — затраты на реализацию продукции. Сюда относят расходы на упаковку, логистику, маркетинг, рекламу, доставку.

Пример. Мебельный цех делает деревянные двери. В месяц производитель изготавливает 150 единиц товара. При этом:

- общая стоимость материалов — 250 000 рублей;

- общепроизводственные расходы — 90 000 рублей (электроэнергия, амортизация и прочее);

- зарплата рабочих — 100 000 рублей;

- отчисления в бюджет — 20 000 рублей;

- расходы на маркетинг (реклама, ведение соцсетей) — 25 000 рублей.

Считаем полную себестоимость, складывая все затраты:

250 000 + 90 000 + 100 000 + 20 000 + 25 000 = 920 000

В итоге на производство и реализацию мебельный цех тратит 920 000 рублей.Если предприятие выпускает один вид продукции, то для расчета себестоимости товара достаточно использовать простую формулу:

Пример. Посчитаем себестоимость одной деревянной двери для упомянутого ранее мебельного цеха. Для этого разделим сумму всех затрат на количество изготовленных дверей:

920 000 ÷ 150 ≅ 6 133

Однако на практике такое встречается редко. И если производственные расходы легко посчитать по каждому виду продукции, то с косвенными ситуация сложнее. Их нужно как-то распределить между всеми продуктами компании.

Существует несколько способов разнести косвенные расходы. Можно поделить эти затраты пропорционально весу сырья, зарплате производственных рабочих и даже согласно коэффициентам, которые установила сама компания. Выбор зависит от особенностей технологии и организации производства и устанавливается учетной политикой.

Знать себестоимость продукции очень важно, поскольку она влияет на другие финансовые показатели. Не зная сумму издержек, не получится определить отпускную цену готового изделия, рассчитать маржинальность и рентабельность

А еще прозрачная структура издержек помогает понять, какие затраты можно сократить.

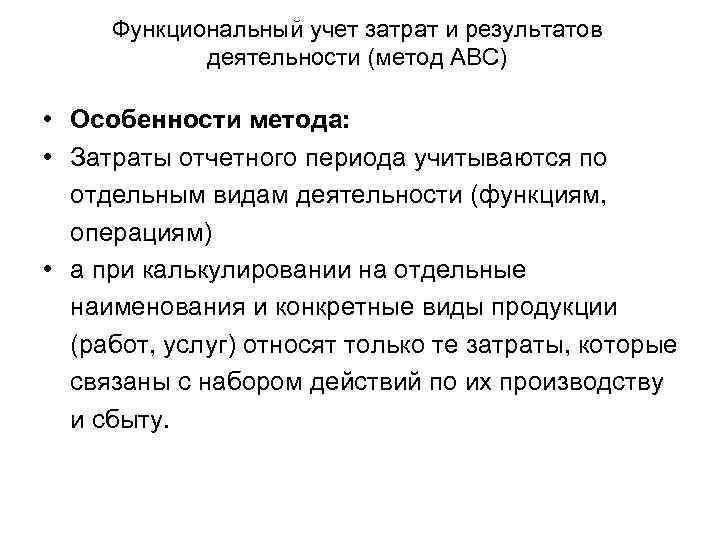

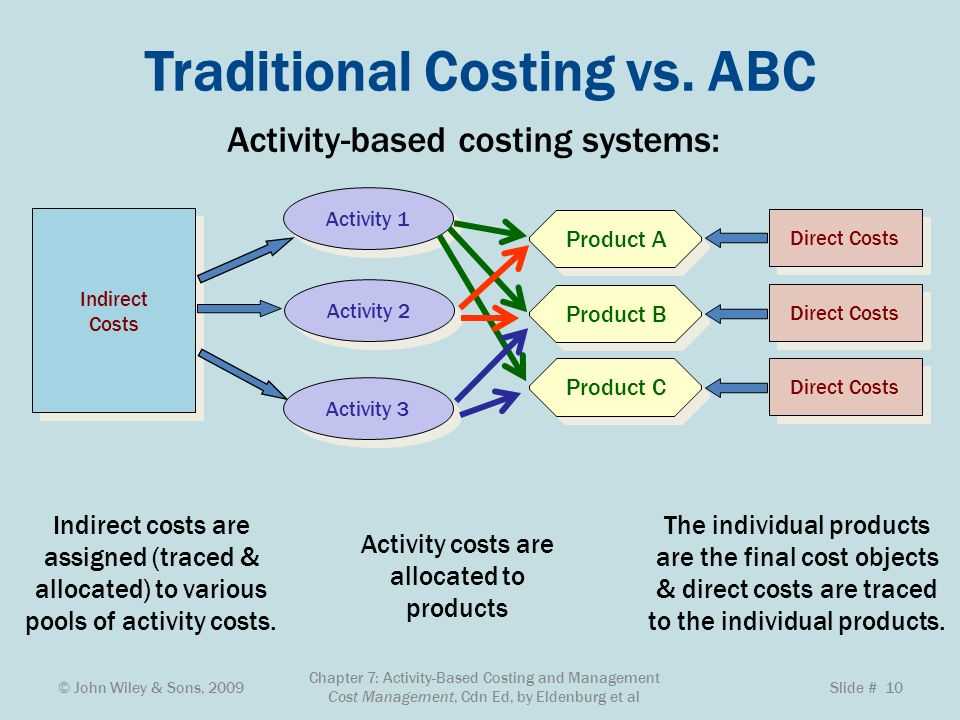

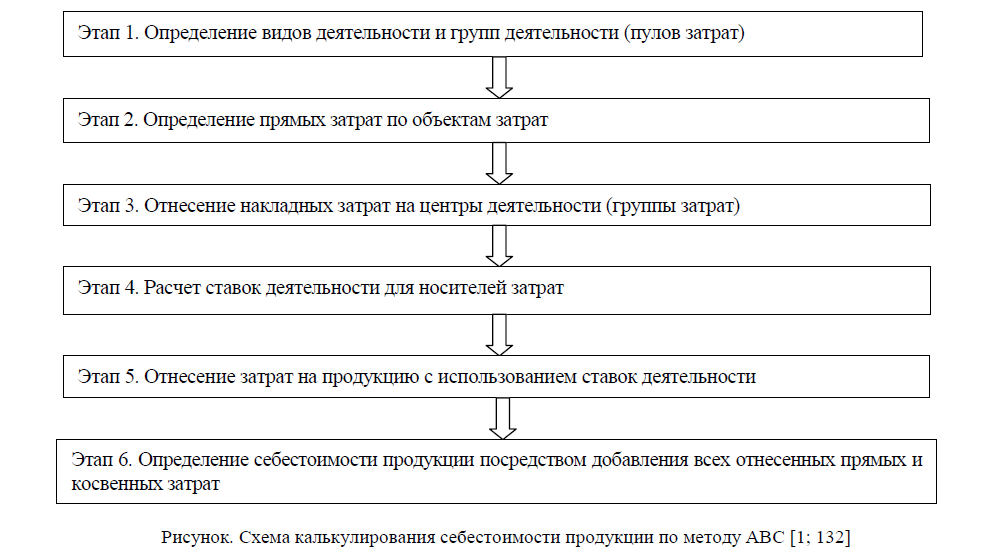

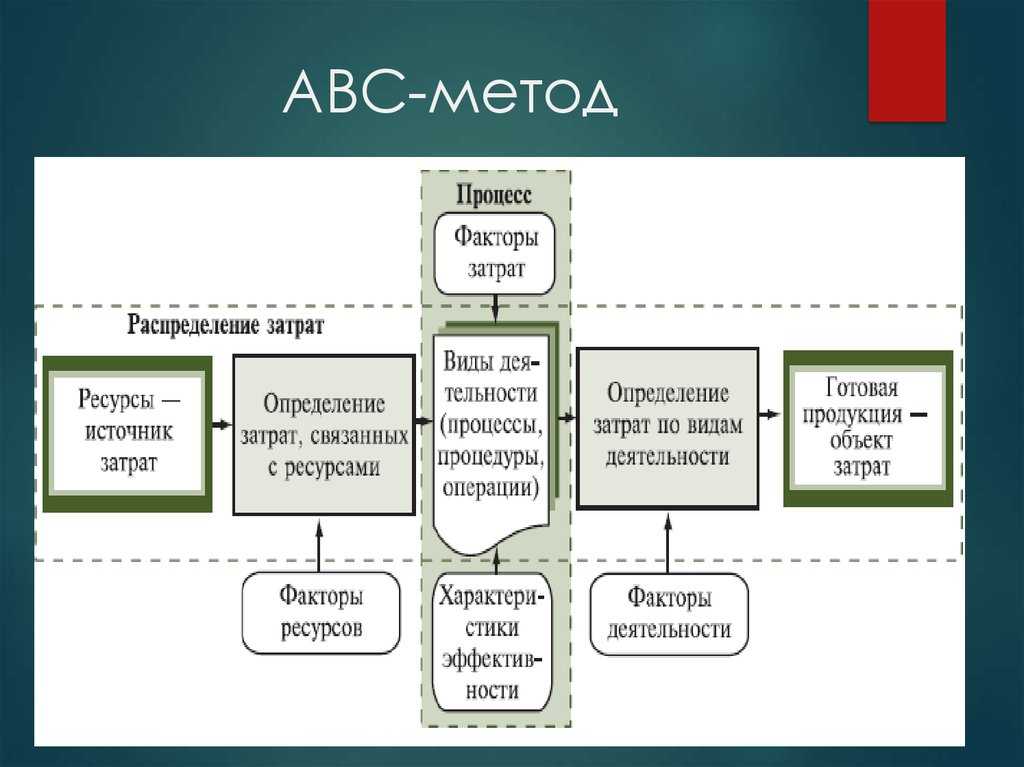

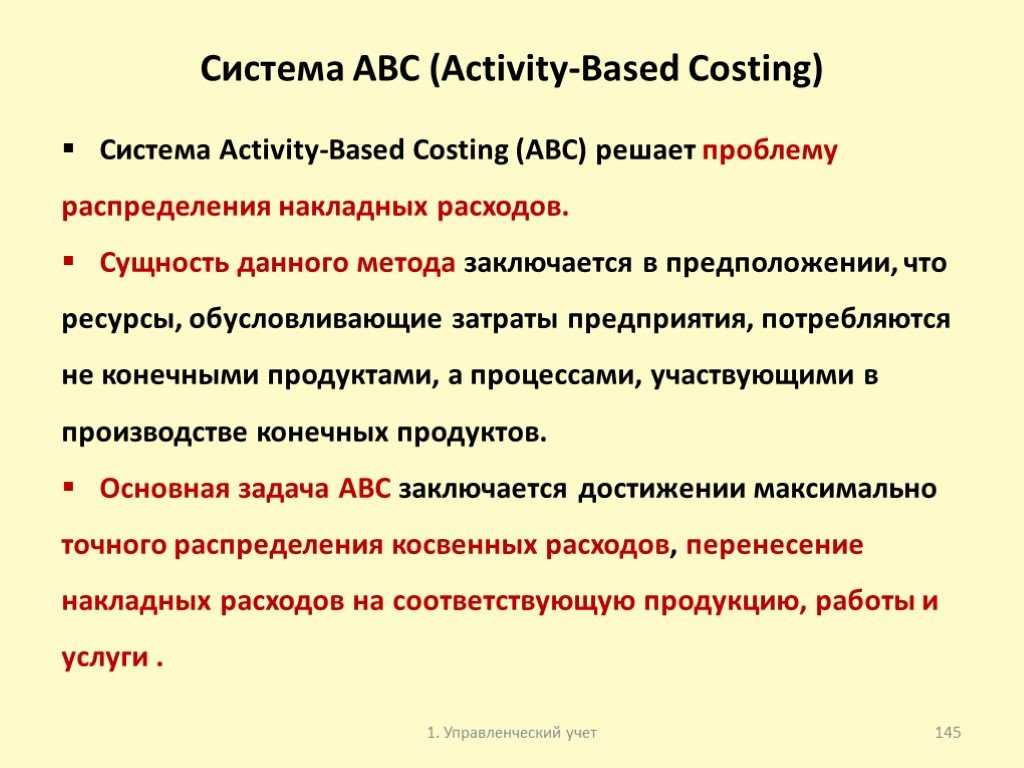

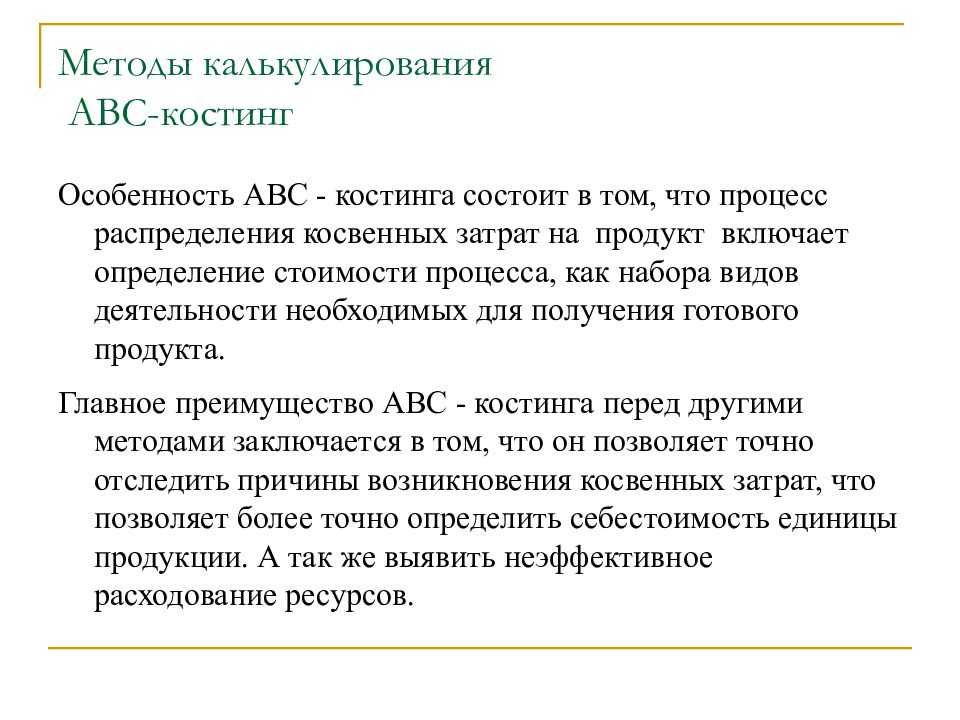

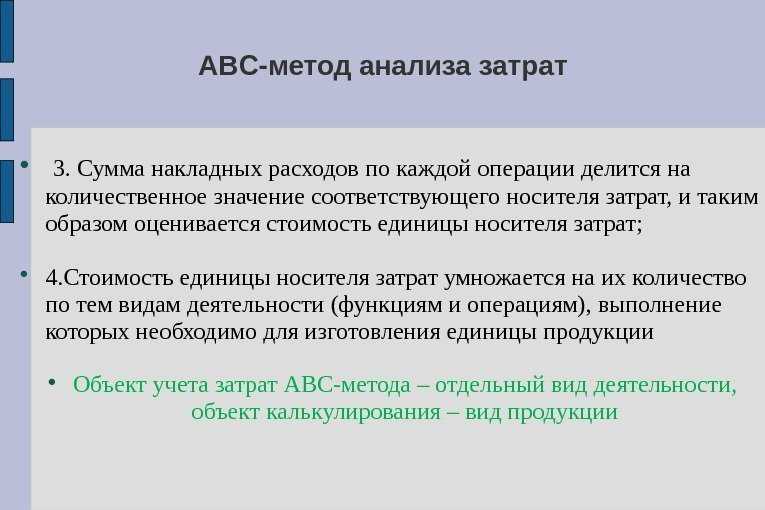

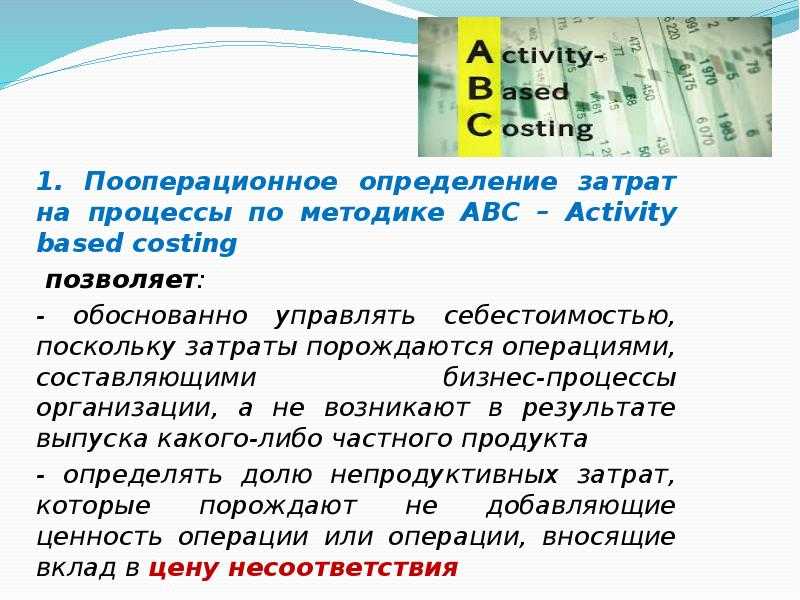

Понятие драйверов расходов

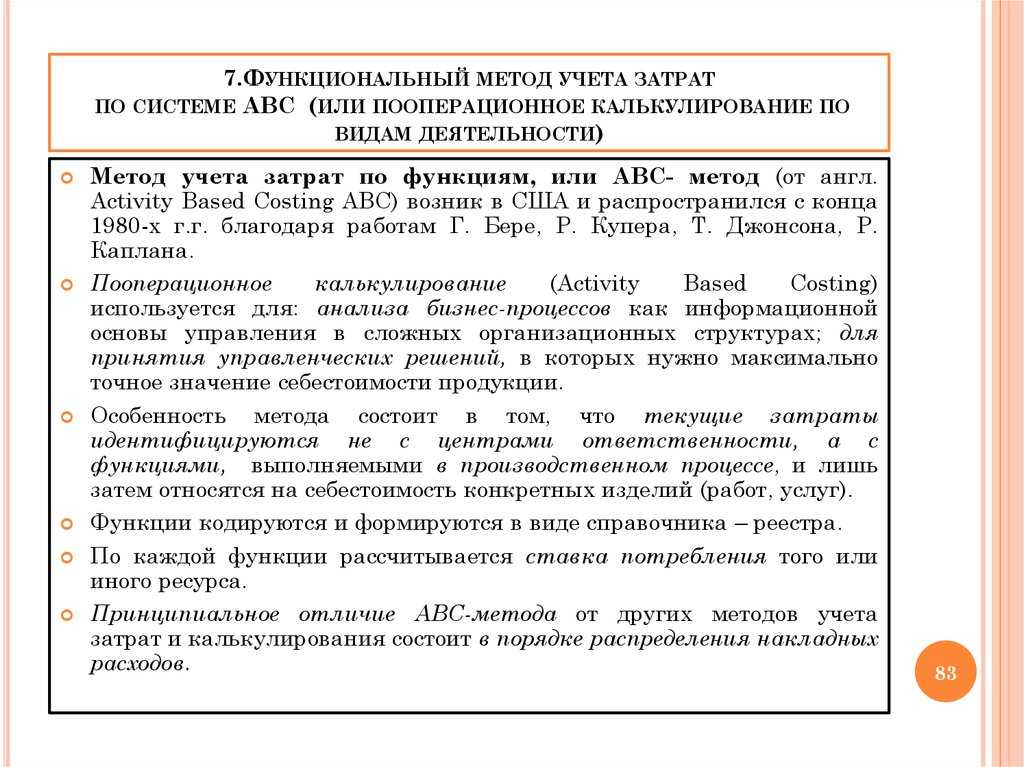

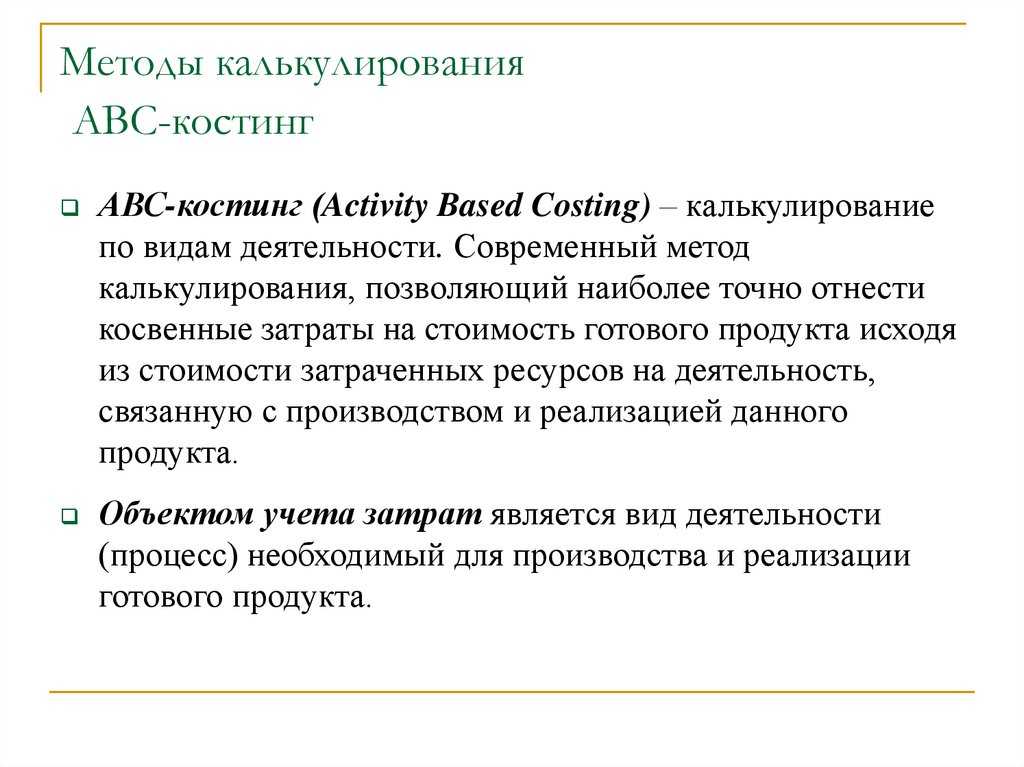

Чтобы разобрать метод ABC, используемый для выявления значения себестоимости продукции, необходимо познакомиться с таким понятием как «драйвер расходов». Так называют предметы, которые оказывают прямое влияние на формирование себестоимости.

Если говорить простым языком, драйверы затрат – это затраченное время на производство продукции, количество произведенных закупок, а также число выполненных наладок в ходе доведения изделия до конечного вида.

Драйверы расходов делят на два основных типа. Первый вид связан со стоимостным выражением ресурсов. К ним можно отнести трудовые расходы, затраты на электроэнергию, на формирование фонда оплаты труда и на реализацию маркетингового плана.

Ко второй группе относят драйверы, которые оказывают непосредственное влияние на производственный процесс. Их объем зависит от уровня спроса. К данному виду носителей затрат относят покупку, хранение сырья и материалов, оплату труда по настройке оборудования, приобретение запасных частей для основных средств и другие расходы.

Пример драйверов расходов

Чтобы лучше понять, что такое драйвер расходов, рекомендуется рассмотреть конкретный пример. Допустим, компания рассчитывает себестоимость произведенных телефонов. Для их изготовления потребовалось заключить 10 договоров на поставку, потратить 2000 часов трудовых ресурсов и 15 раз прибегать к наладке основных средств.

На количество выпущенной продукции оказывают прямое влияние такие факторы, как заготовка материалов, производство изделий при помощи ручного труда и налаживание работы оборудования. Именно эти предметы являются драйверами расходов, которые по-другому называют носителями затрат.

Случаи применения приема

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

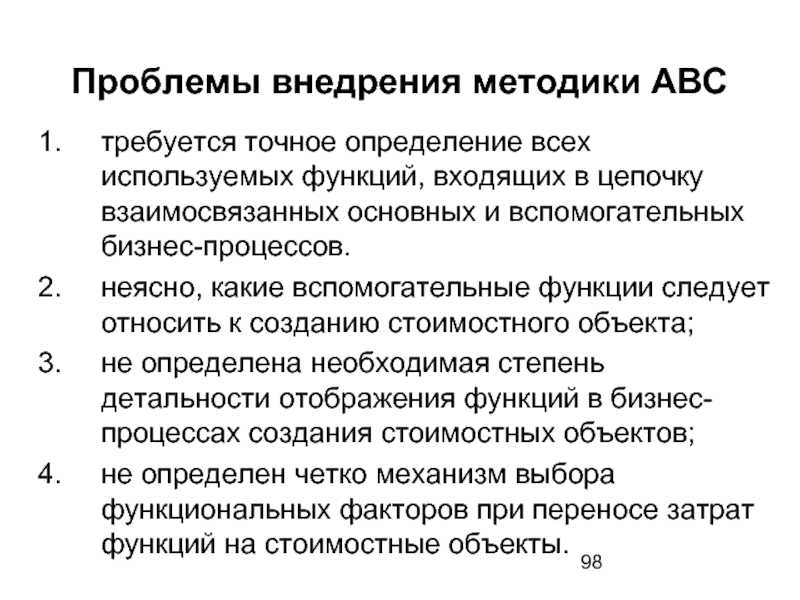

Расчет определения себестоимости продукции по методу ABC может производиться любыми компаниями, независимо от вида их деятельности. И это несмотря на то, что раньше прием применяли только предприятия, которые изготавливают продукцию.

Подобный вариант определения расходов необходим для наилучшего понимания их состава. Как правило, компании его внедряют в следующих случаях:

- предприятие производит большой объем прямых затрат, например, на покупку сырья и материалов, формирование фонда оплаты труда;

- компания выпускает несколько видов продукции;

- затраты на управление производственным процессом и его организацию имеют значительные отличия, в зависимости от вида выпускаемого продукта.

Что требуется для самостоятельного расчета себестоимости?

При проведении расчетов нужно помнить о следующих нюансах:

Важно вести учет УСН. Необходимо это не только для исчисления налогов, но и анализа хозяйственной деятельности.

Учет издержек требуется вести по блокам

Требуется раздельно фиксировать затраты по базовой деятельности и расходы на управление.

После подсчетов расходов требуется перенести показатели в разрезе реализованного или произведенного товара. Данная мера необходима для анализа фактической рентабельности.

Что даст правильное ведение расчетов? Это позволит найти показатели реальной прибыльности предприятия.

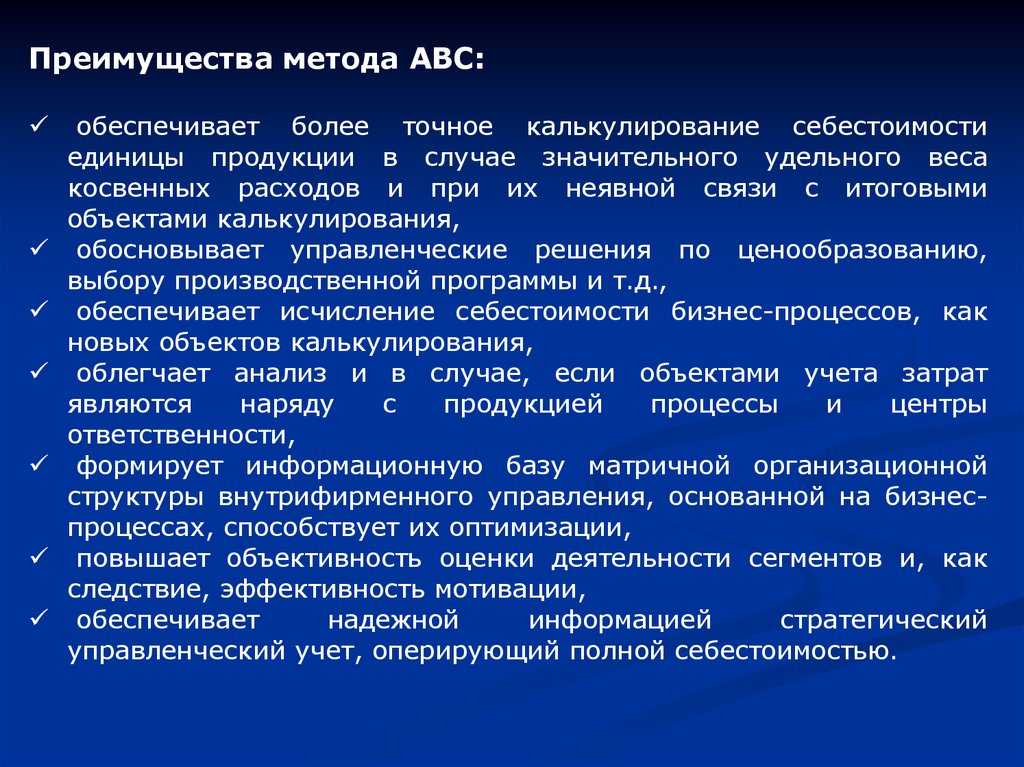

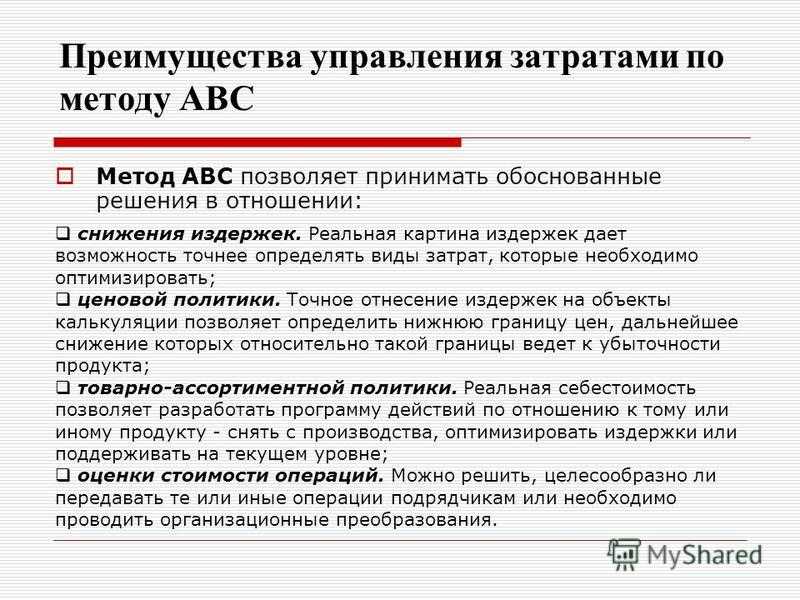

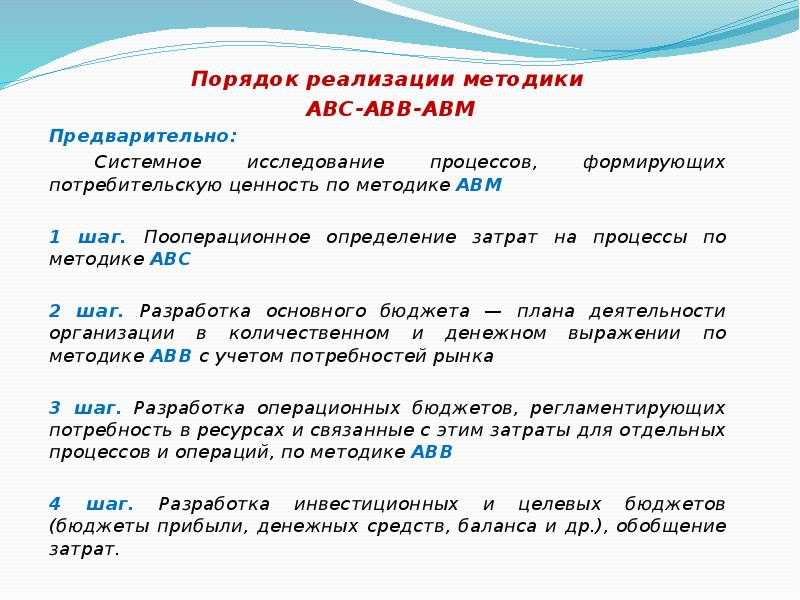

Назначение метода ABC расчета себестоимости

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

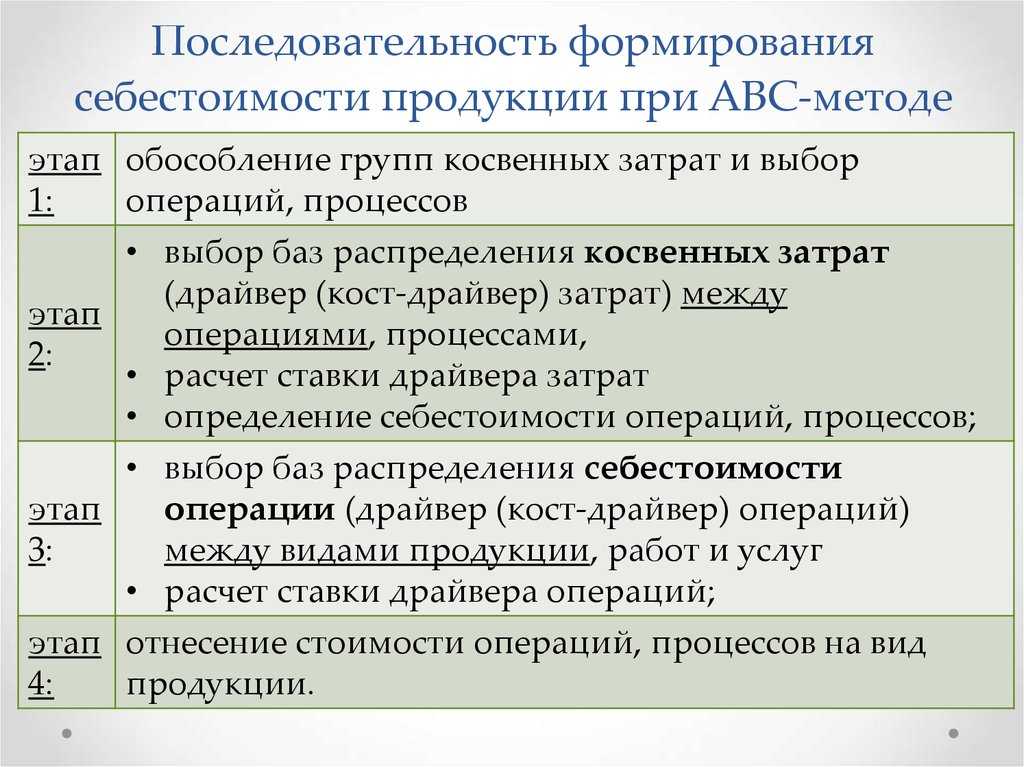

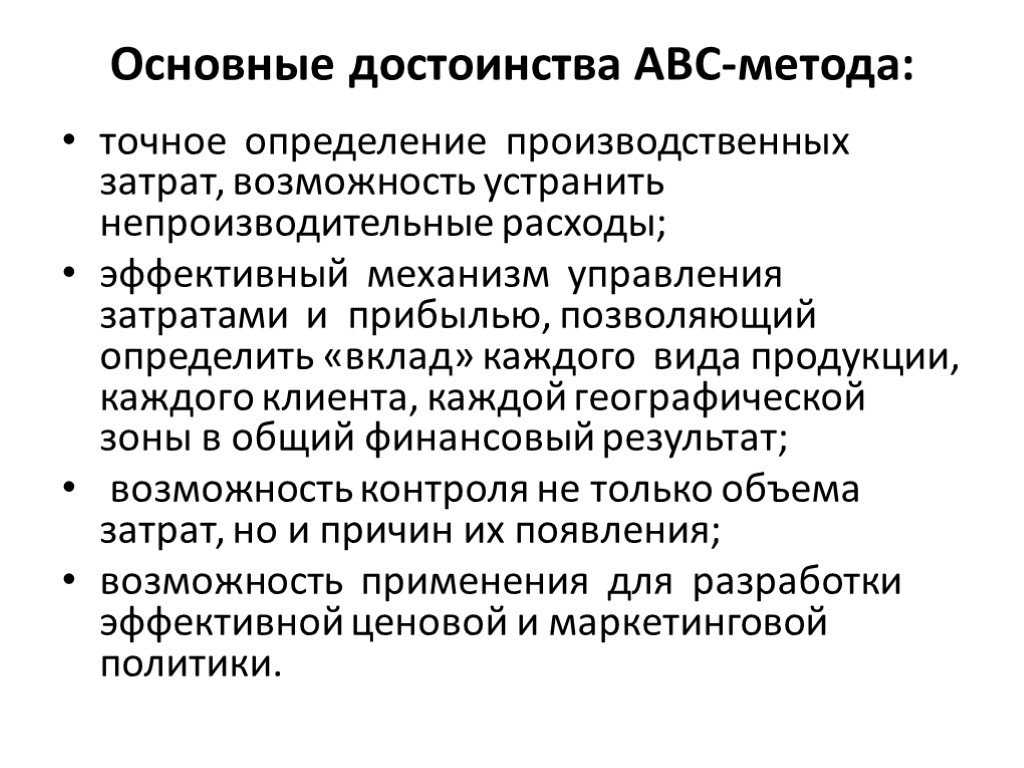

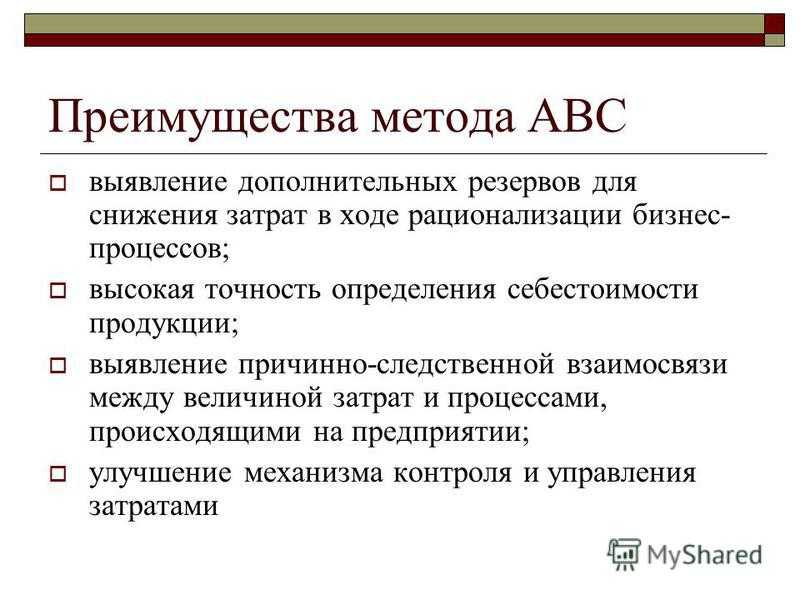

Главное предназначение метода ABC, используемого для расчета себестоимости продукции, – более точное определение уровня затрат на производство готового продукта по видам деятельности. Пример помогает ответить на следующие вопросы:

- Насколько затраты соответствуют плановым показателям. Кроме того, метод помогает найти пути снижения расходов.

- Какие клиенты помогают формировать будущий доход. Это определяется путем разложения накладных издержек.

- При помощи каких источников сбыта компания получает больше прибыли. Таким образом можно исключить малодоходные каналы.

- Производство каких составных частей продукции требует больше затрат. Вполне возможно, будет дешевле закупать готовые элементы.

- Деятельность по выпуску каких продуктов приносит больше прибыли. На основании расчетов принимается решение о сокращении объемов изготовления одних товаров и увеличения производства других.

- Насколько цена реализации должна быть выше себестоимости. Метод ABC помогает понять, какие дополнительные затраты нужно включить в стоимость товаров.

Страховые взносы

Страховые взносы уплачиваются в:

- Пенсионный фонд РФ (ПФР) — на обязательное пенсионное страхование;

- Фонд социального страхования РФ (ФСС РФ) — на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Федеральный фонд обязательного медицинского страхования (ФФОМС) — на обязательное медицинское страхование.

В соответствии с законодательством Российской Федерации тариф страховых взносов для ООО «Альфа» составляет 30 %, в том числе:

- в ПФР — 22 %;

- в ФСС РФ — 2,9 %;

- в ФФОМС — 5,1 %.

К сведению

При условии достижения базы начисления страховых взносов в пользу конкретного работника в течение года применяется регресс:

- свыше 711 000 руб. в ПФР тариф составит 10 %;

- свыше 670 000 руб. в ФФОМС — 0 %.

Предельной величины базы в отношении взносов в ФФОМ нет, в любом случае тариф составляет 5,1 %.

Факторы, которые влияют на себестоимость

Себестоимость продукции постоянно меняется, так как складывается из множества составляющих. Поставщик изменил цену на сырьё или владелец помещения повысил размер арендной платы — все это отразится на показателе.

Факторы, влияющие на себестоимость, можно условно разделить на внешние и внутренние.

Внешние факторы. Данные причины не зависят от предприятия:

- экономическая обстановка в стране;

- уровень инфляции;

- технический и технологический прогресс;

- природно-климатические условия;

- изменение налогового законодательства;

- изменение цен и тарифов на сырьё и ресурсы.

Внутренние факторы. Их воздействие компания может измерять и контролировать:

- производительность труда;

- продолжительность производственного цикла;

- потери рабочего времени;

- количество брака;

- уровень общехозяйственных и управленческих расходов;

- затраты на маркетинг.

Для каждой компании список факторов будет индивидуальным.

Шаг N 2. Решите, как распределять косвенные расходы

Расходы, которые могут входить в себестоимость, по своему характеру не одинаковы. Есть те, которые можно непосредственно отнести на себестоимость конкретного изделия. Например, вы шьете платья и брюки. И пуговицы используются только в пошиве платьев, а кнопки — в пошиве брюк. То есть вы точно знаете, сколько какого материала куда идет. Соответственно, стоимость пуговиц будет формировать себестоимость платьев. А стоимость кнопок — себестоимость брюк.

Подобные расходы называются прямыми. И к ним, как правило, относятся три статьи затрат:

- на сырье и материалы;

- полуфабрикаты, комплектующие изделия;

- топливо и энергию на производственные цели.

Большинство же затрат нельзя так легко отнести к конкретному виду продукции, поскольку они связаны с производством всех изделий либо с деятельностью всей компании в целом. Поэтому подобные расходы (их называют косвенными) распределяются. Метод распределения тоже указывается в учетной политике организации. Вы можете выбрать одну из следующих баз для распределения:

- время работы производственных рабочих;

- заработная плата производственных рабочих;

- прямые затраты;

- стоимость основных материалов;

- количество произведенной продукции.

Важное обстоятельство. Порядок распределения косвенных расходов между видами выпускаемой продукции вы устанавливаете самостоятельно

Выбранный способ закрепите в бухгалтерской учетной политике.

Пример 1. Распределение косвенных расходов

ООО «Свет» выпускает три вида хлебобулочных изделий: французские багеты, ржаные лепешки и хлеб цельнозерновой. В себестоимость каждого вида выпускаемой продукции входят общехозяйственные расходы. Их сумма за месяц составила 12 500 руб. Базой для распределения общехозяйственных расходов выбрана сумма прямых затрат на выпуск отдельных видов продукции (основное сырье). Эти затраты в отчетном месяце равны 85 000, 64 500 и 120 000 руб. соответственно. Всего затраты на приобретение основного сырья — 269 500 руб. (85 000 руб. + 64 500 руб. + 120 000 руб.).

Бухгалтер рассчитал коэффициенты распределения косвенных затрат. Они составили:

- для багета французского — 0,32 (85 000 руб. : 269 500 руб.);

- лепешки ржаной — 0,24 (64 500 руб. : 269 500 руб.);

- хлеба цельнозернового — 0,44 (120 000 руб. : 269 500 руб.).

С учетом полученных коэффициентов были распределены общехозяйственные расходы по видам продукции. Итого суммы составили:

- для багета французского — 4000 руб. (12 500 руб. x 0,32);

- лепешки ржаной — 3000 руб. (12 500 руб. x 0,24);

- хлеба цельнозернового — 5500 руб. (12 500 руб. x 0,44).

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

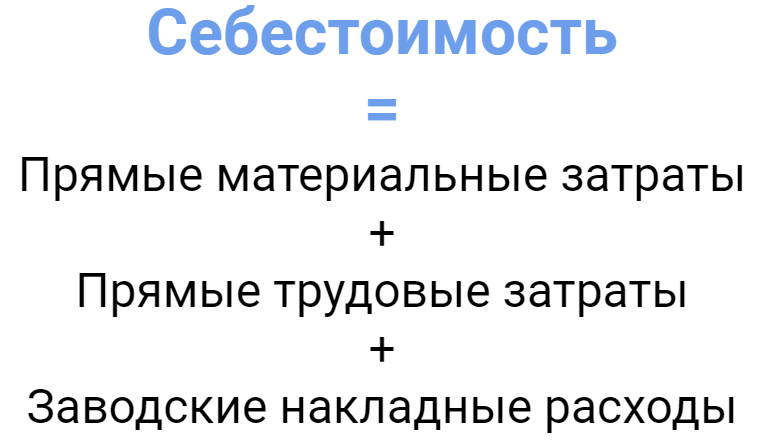

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Каковы методы формирования себестоимости?

Даннные для расчета себестоимости

Фактическую себестоимость рассчитывают на основании конкретных затрат. И для этого используют данные бухгалтерского учета. Вам потребуется собрать информацию по всем статьям затрат, которые формируют вашу себестоимость.

Если речь идет о материалах, то их движение отражается в отчетах материально ответственных лиц или карточках учета материалов. А непосредственно расход сырья оформляют с помощью требований-накладных на отпуск материалов. Начисление заработной платы проводят в расчетной ведомости. Все прочие расходы также должны быть оформлены оправдательными документами

Как минимум бухгалтерской справкой, в которой важно не забыть указать все обязательные реквизиты «первички»

Полную информацию из первичных учетных документов компании отражают и на счетах учета. Затем соответствующие суммы бухгалтер списывает, формируя себестоимость. Правила, по которым это нужно делать, приведены в таблице.

Как списать в бухгалтерском учете затраты на производство

| Порядок учета затрат | Списание по итогам отчетного месяца | |

| Если затраты формируют себестоимость | Если затраты не формируют себестоимость | |

| Прямые расходы | ||

| Отражаются по дебету счета 20 «Основное производство» на аналитиках по видам продукции | Спишите на счет 43 «Готовая продукция» затраты, которые приходятся на готовую продукцию. Со счета 43, в свою очередь, спишите на счет 90, субсчет «Себестоимость продаж», затраты, которые приходятся на реализованные изделия. При этом на счетах 43 и 90 ведите аналитический учет по видам продукции | — |

| Общецеховые и общепроизводственные траты | ||

| Отражаются по дебету счета 25 «Общепроизводственные расходы» | Спишите затраты на счет 20 на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Общепроизводственные расходы» |

| Общехозяйственные расходы | ||

| Отражаются по дебету счета 26 «Общехозяйственные расходы» | Спишите затраты на счет 20 на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Управленческие расходы» или «Общехозяйственные расходы» |

| Коммерческие расходы | ||

| Отражаются по дебету счета 44 «Расходы на продажу» | Спишите затраты на счет 90, субсчет «Себестоимость продаж», на соответствующие аналитики по видам продукции | Спишите суммы на счет 90. При этом субсчет «Себестоимость продаж» не используйте, заведите отдельный субсчет «Коммерческие расходы» или «Расходы на продажу» |

Каким способом определить себестоимость единицы продукции? Не всегда есть возможность определить, сколько именно материалов уходит на изготовление одной единицы продукции. В таком случае допускается считать себестоимость на группу изделий. Например, на 100 штук или 1000 штук — смотря что вы производите.

Если и по группе изделий расходы конкретизировать не получается, ничего не остается, как считать себестоимость всех произведенных изделий в целом. Это так называемый котловой способ учета. После того как рассчитаете такую общую себестоимость «на все», определите среднюю себестоимость единицы продукции.

Алгоритм расчета следующий. Разделите общую себестоимость на объем произведенной продукции. Например, себестоимость 100 единиц продукции составила 82 350 руб. Значит, себестоимость одной единицы равна 823,5 руб. (82 350 руб. : 100). А далее уже стоимость единицы умножьте на количество реализованных изделий и тем самым получите себестоимость продаж.

Расчет себестоимости единицы изделия необходим, поскольку надо знать не только «цену производства», но и владеть информацией о стоимости ценностей, отгруженных на склад, реализованных и т.п.

Если фактических данных нет, а вы желаете спрогнозировать будущую себестоимость, берите планируемые данные. По материальным затратам исходите из потребностей в сырье на изделие. По заработной плате руководствуйтесь должностными окладами ваших рабочих. Другие расходы планируйте исходя из ваших потребностей, ориентируясь на заключенные вами договоры либо средние рыночные цены. Для этого проведите собственный анализ рынка.

Особенности себестоимости

В процессе своей работы каждая организация стремится минимизировать свои затраты на производство. Поэтому вопрос, как рассчитать себестоимость продукции, будет зависеть от ряда факторов. Непосредственно все расходы включаются в себестоимость продукции, вплоть до отопления помещения в зимний период (в летний период отсутствует). Все это позволяет судить о том, что главным механизмом управления является анализ и учет всех аспектов хозяйственной деятельности организации, которая позволит судить о правильной работе фирмы. При этом конкретная оценка себестоимости будет зависеть от инвентаря, технологических особенностей предприятия и от самих руководителей, владеющих той или иной информацией о производстве.

Для каждого предприятия характерен свой метод калькуляции. Так, например, производство кондитерских изделий по системе калькуляции значительно будет отличаться от метода расчетов себестоимости на мебельной фабрике

В первом случае первостепенное значение будет играть электричество и срок хранения (ему надо уделять особое внимание), а во втором случае на первом месте будут стоять большие финансовые ресурсы, потраченные на сырье и транспортировку крупногабаритного изделия. И, соответственно, для предприятия, производящего сладкие изделия, метод калькуляции один, а для мягкой мебели — другой