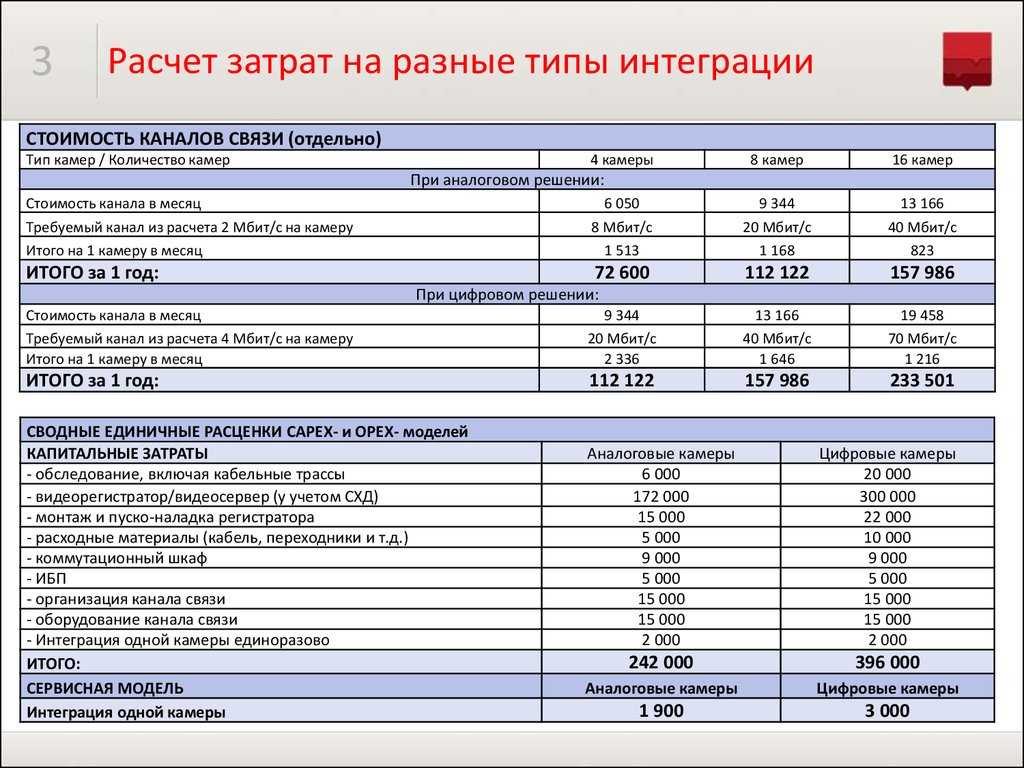

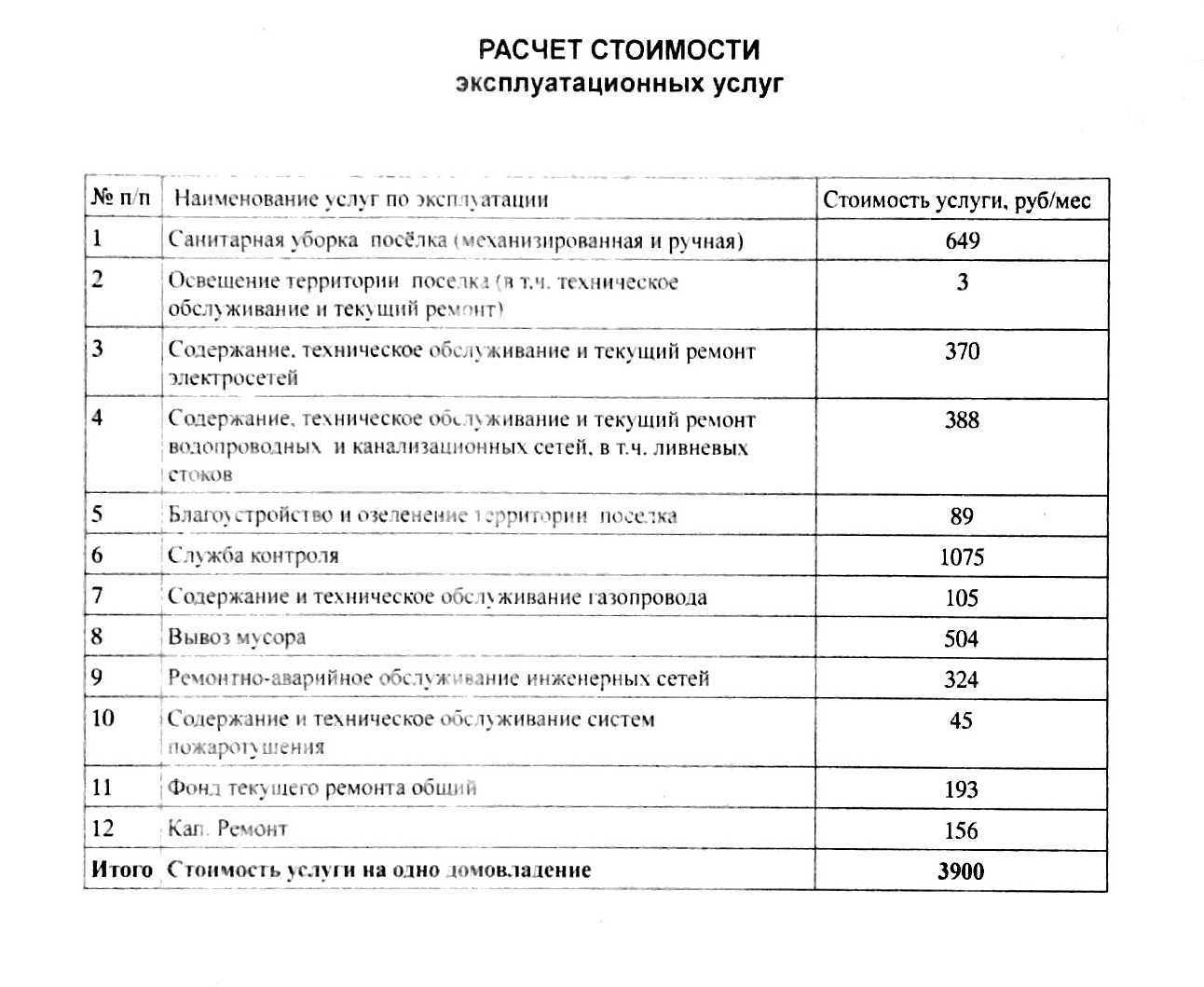

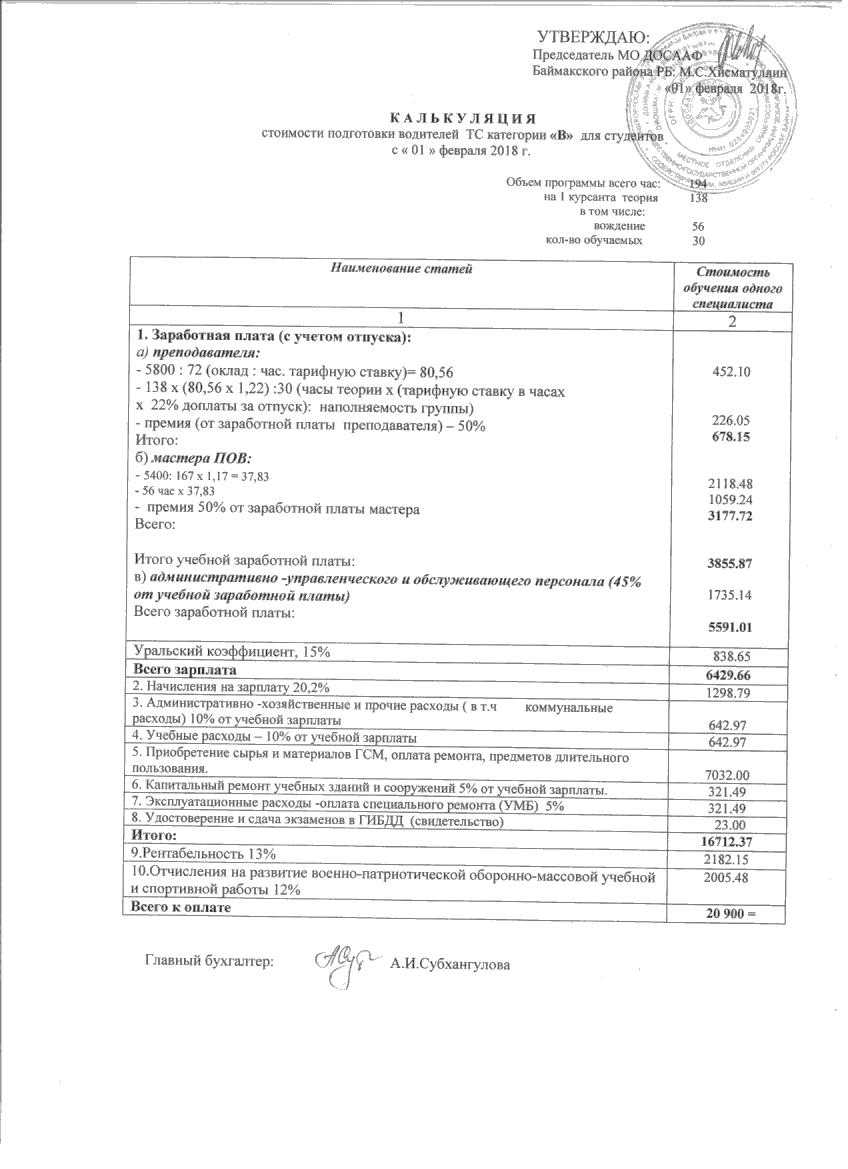

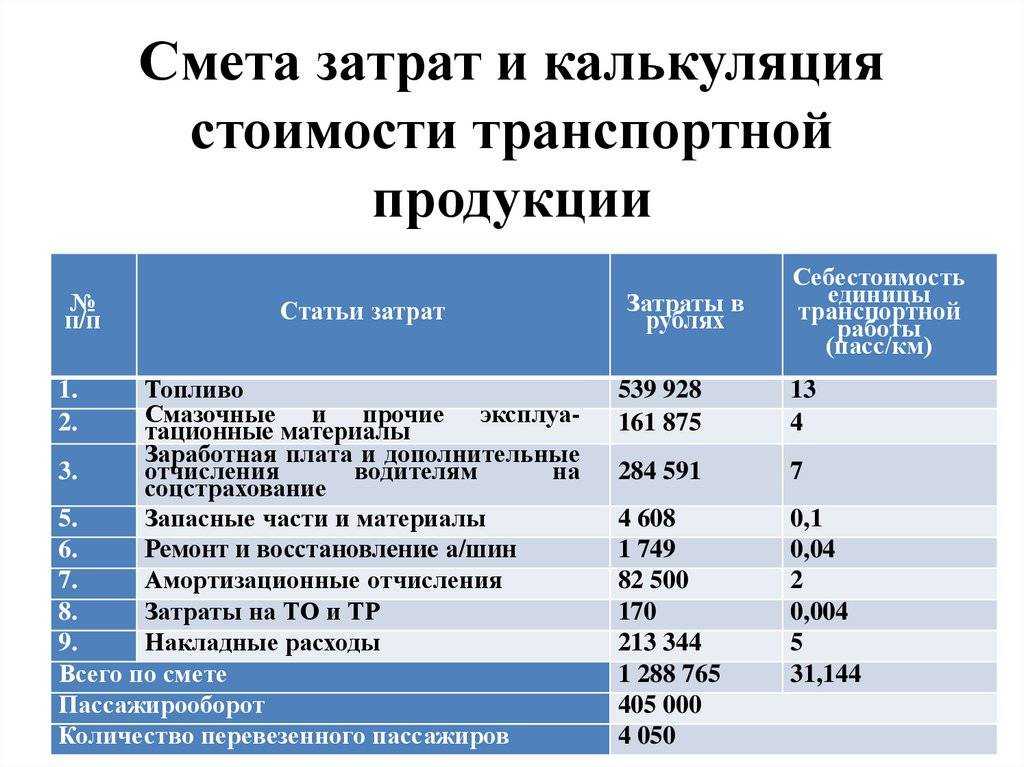

Как снизить себестоимость услуг

Прибыль бизнеса частично определяется и себестоимостью. Чем меньше бизнес тратит на услугу, тем выше прибыль. Есть несколько способов это сделать:

- Повысить производительность труда. Часто сотрудники не спешат быстрее выполнить работу, а это влияет на результат. Чем быстрее команда справится с одной услугой, тем быстрее перейдет к следующей. Стоит мотивировать сотрудников работать продуктивнее. Например, надбавками и премиями за выполнение плана или бонусами за переработки.

- Автоматизация. Большую часть рутины можно снять с работников и делегировать компьютерным системам или удаленным сервисам. Например, внедрить товароучетную систему или передать ведение бухгалтерии на аутсорсинг. Так можно сократить штат работников и снизить расходы на организацию рабочего места и оплату труда.

- Оптимизировать управленческий штат. Иногда можно сократить штат, делегируя обязанности уволенных сотрудников другим работникам. За это им можно предложить надбавку или премии, которые обойдутся в разы дешевле, чем полноценные зарплаты большему числу работников.

- Нанимать высококвалифицированных работников. Во-первых, это позволит дороже оценить услугу для клиентов. Во-вторых, это снизит расходы на форс-мажоры и ошибки сотрудников. Если нет возможности заменить штат, можно отправить работников на курсы повышения квалификации.

- Помнить о качестве. Экономить на расходах нормально, но оптимизация не должна идти в ущерб качеству. Большинство клиентов скорее закажет услугу подороже, но будет уверено в результате. Но вряд ли кто-то снова заплатит за плохое качество, даже по самой выгодной цене.

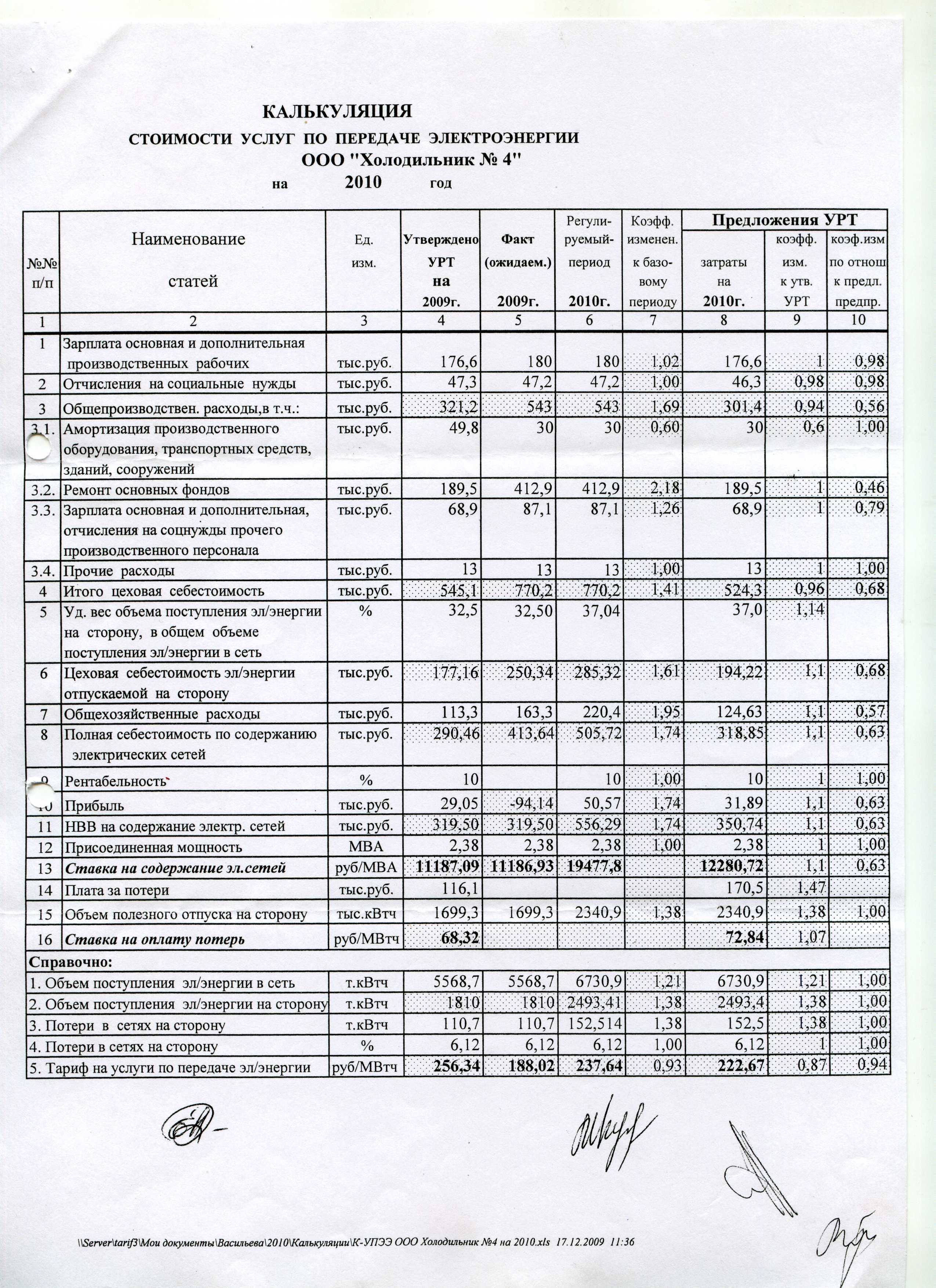

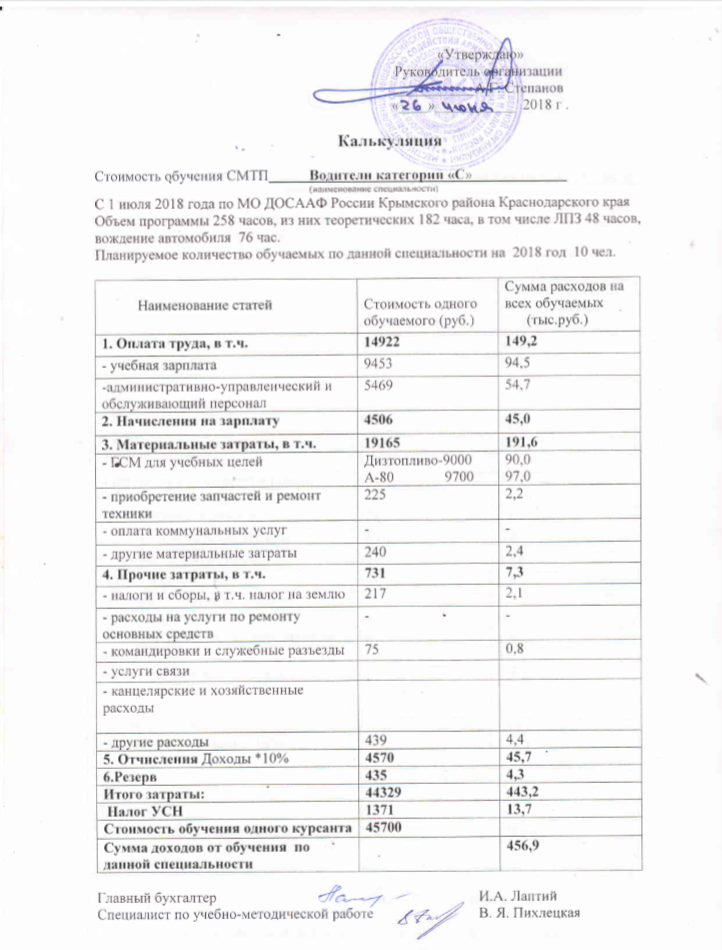

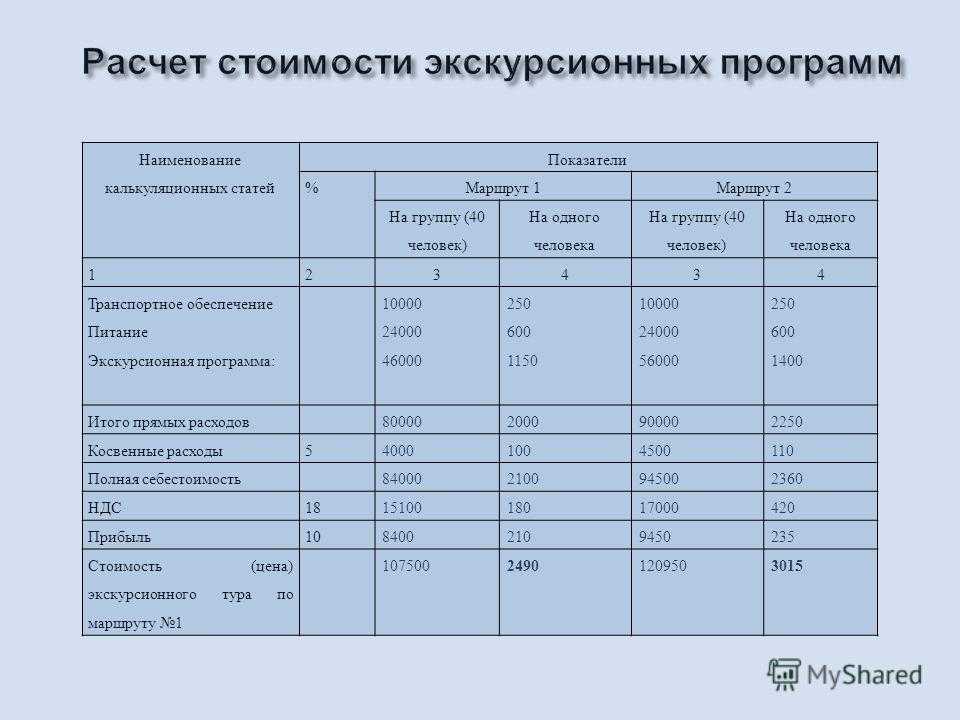

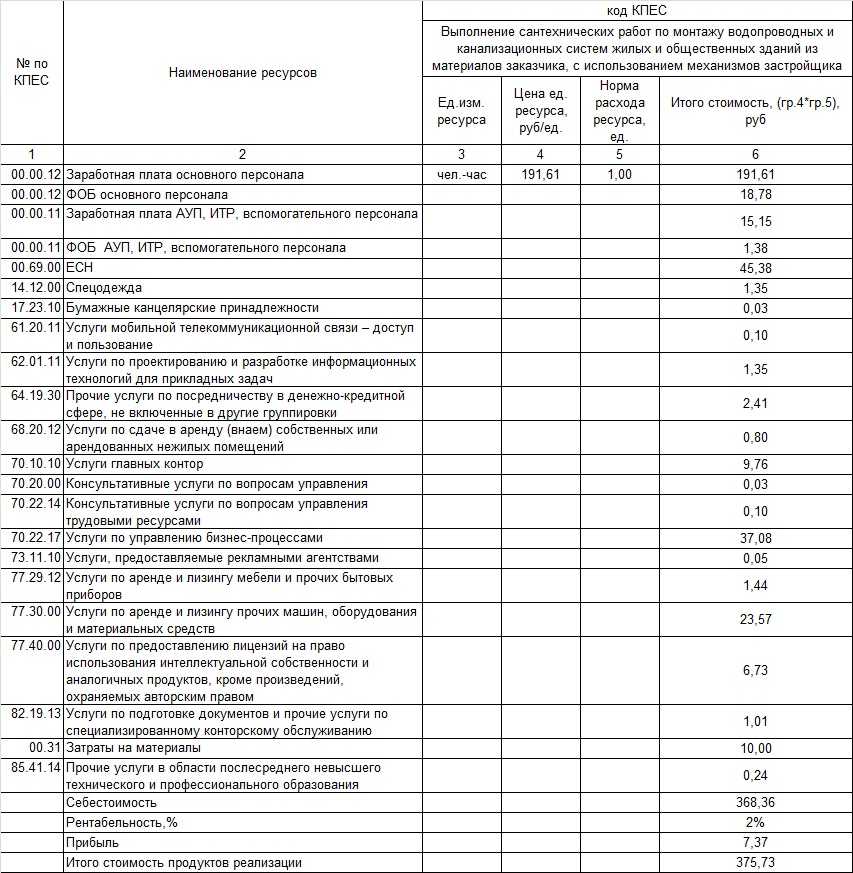

Калькуляция себестоимости

Несмотря на отражение экономических показателей производства, смета дает информации о себестоимости товара, который входит в конкретную категорию, а также не показывает, где именно образуются лишние затраты. Для расчета денежных затрат на выпуск изделия и поиска путей снижения его себестоимости из собственных резервов проводится калькуляция. Это решение, которое включает все расходы по всем статьям, позволяет объединить издержки по принципу их места и назначения.

Виды калькуляции

Оценивать себестоимость посредством калькуляции можно по-всякому. Выделяют несколько ее видов в зависимости от назначения и времени составления:

- плановая;

- фактическая;

- сметная;

- нормативная.

В данной теме рассмотрим, когда актуален каждый вид.

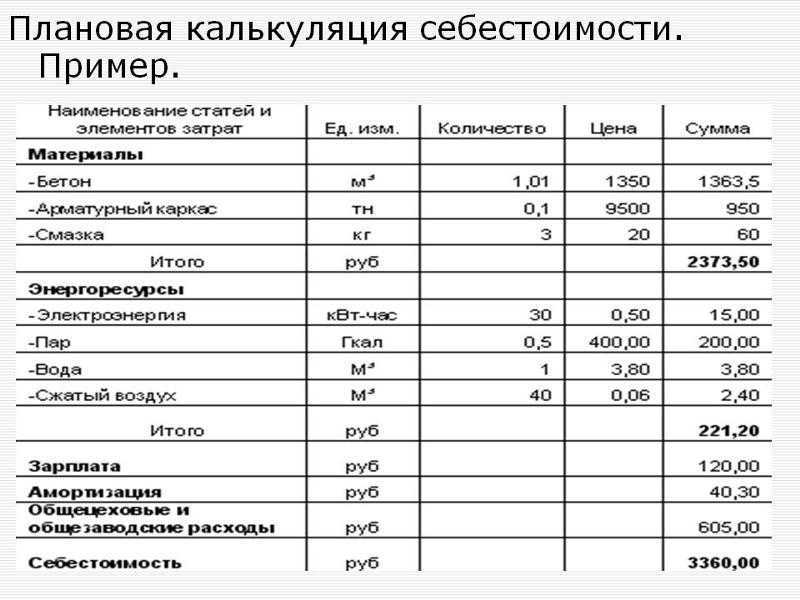

Плановая

Составляется на основании прогнозируемых расходов на топливо, сырье, трудовые, энергетические ресурсы и производственное обслуживание. Плановая калькуляция требуется, когда нужно рассчитать среднюю себестоимость на заданный (плановый) период, например, квартал или год.

Фактическая

Для этого вида калькуляции нужны данные из бухгалтерской отчетности, а также сведенья о реальных расходах на услуги или выпуск товаров.

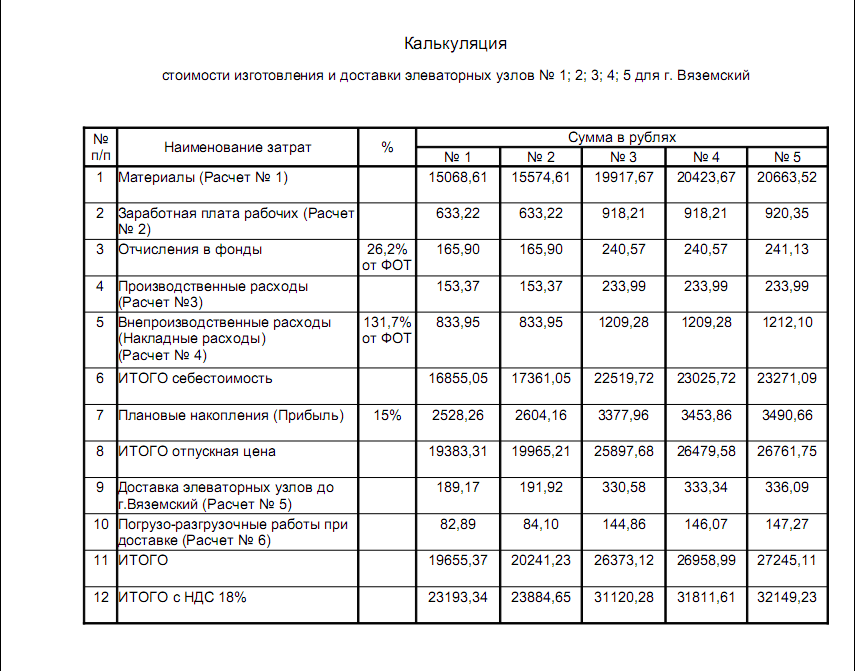

Сметная

Разновидность плановой калькуляции. Составляется на договорную работу или разовое производство. Помогает подсчитать стоимость и правильно провести расчетные операции с контрагентами.

Нормативная

Учитывает данные о нормах затрат на выпуск готового продукта. При этом в первых числах каждого месяца нормы могут меняться. Ежедневные изменения фиксируются. Главная задача нормативной калькуляции – постоянный контроль разницы между нормой, принятой на предприятии, и реальными издержками.

Методы калькулирования себестоимости

В финансовой практике применяют 4 основных метода калькулирования себестоимости: позаказный, попередельный, попроцессный и директ-костинг. Каждый из них предполагает свой способ распределения затрат, что определяется спецификой бизнеса.

Директ-костинг

Этот вариант предполагает, что на производство продукта относятся все расходы, кроме ОХР, т. е. прямые затраты. Так, счет закрывается на 90%.

Позаказный метод

Актуален для малого бизнеса с ограниченным объемом производства или услугами штучной сборки, ремонта изделий. Калькуляция составляется на конкретный заказ, а стоимость, как и права/обязанности сторон, определяется договором с клиентом.

Если выпуск изделия предполагает долгий технологический цикл, затраты могут учитываться поэтапно по факту производства каждой детали, готовой к учету.

Попередельный метод

Этот метод применяют на предприятиях с крупносерийным или массовым выпуском, где сырье проходит несколько стадий переработки (переделов). Каждый этап, кроме итогового, завершается выпуском полуфабриката, который имеет товарную ценность и может быть продан.

В калькуляции расходы учитываются относительно конкретного передела по каждому структурному подразделению компании. Стоимость полуфабрикатов и личных затрат подразделения, в которые они поступили для дальнейшей переработки, определяют производственные расходы последних.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Издержки производства и их классификация

Издержки производства имеют большое значение для любого предприятия. Данные учета издержек обязательно подвергаются постоянному контролю, чтобы не был нанесен вред и убыток предприятию.

Они подразделяются на виды:

- Прямые затраты включают в себя стоимость продукции, при этом калькуляция исчисляется в зависимости от количества созданных изделий.

- Косвенные те, которые были сформированы вне зависимости от количества произведенных изделий, независимо от цены товара и сырья.

- Релевантные особенно значимые для предприятия затраты будущего периода, при этом они видоизменяются в зависимости от принятых решений.

- Нерелевантные те, которые не слишком значимы для фирмы.

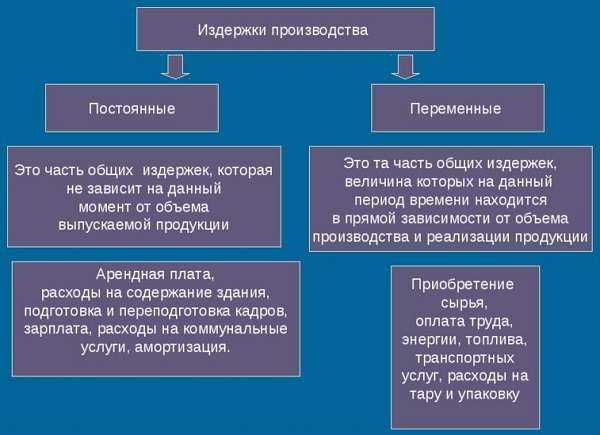

- Постоянные такие, которые формируются постоянно, вне зависимости от времени года или иных факторов.

- Переменные такие, которые зависят от определенных факторов и могут меняться с течением времени.

Следует учесть: в зависимости от времени, издержки также подразделяются на временные и постоянные. Этот фактор обязательно учитывается при расчете производственных затрат.

Помимо этого, следует отметить, что существует некая формула, позволяющая оценить риски и количество издержек.

Как рассчитать себестоимость: формула и пример

Себестоимость рассчитывают по формуле:

Себестоимость = Производственные расходы + Коммерческие расходы

Распишем подробнее, что следует включать в производственные и коммерческие расходы при расчёте себестоимости.

Производственные расходы. Это все затраты, связанные с процессом производства продукции или предоставления услуги. В состав производственных расходов обычно включаются следующие элементы:

- Затраты на сырьё и материалы. Это стоимость всех материалов, используемых в процессе производства, — сырья, компонентов, упаковки и других.

- Затраты на оплату труда работников, непосредственно участвующих в процессе производства, — например, операторов машин и рабочих производственной линии.

- Амортизация оборудования. Это затраты на амортизацию производственного оборудования в расчёте на единицу продукции. Амортизация учитывает износ и старение оборудования в процессе его использования.

- Энергозатраты. Это расходы на электроэнергию, топливо и другие энергетические ресурсы, используемые в процессе производства.

- Расходы на техническое обслуживание и ремонт оборудования. Это затраты на обслуживание и ремонт производственного оборудования, включая запасные части и услуги специалистов.

Коммерческие расходы. Это затраты, связанные с продвижением и реализацией продукции или услуги на рынке. К ним относятся следующие виды расходов:

- Маркетинговые расходы. Затраты на рекламу, маркетинговые исследования, разработку упаковки, создание и поддержку бренда и другие мероприятия, направленные на привлечение клиентов.

- Расходы на продажи и дистрибуцию. Складываются из заработной платы продавцов, комиссионных, расходов на услуги торговых агентов, логистику, хранение и доставку продукции.

- Административные расходы. Затраты на общую административную деятельность компании — аренду офиса, зарплату персонала, бухгалтерские услуги.

- Расходы на управление. К ним относятся расходы на зарплату руководителей, юридические услуги, консультации.

Примечание

В состав производственных и коммерческих расходов могут входить и другие элементы, которые зависят от деятельности компании и её отрасли

Поэтому важно учитывать специфику бизнеса при определении и расчёте этих расходов

Пример расчёта себестоимости продукции. Допустим, у компании такие показатели расходов за месяц.

Производственные расходы:

- Затраты на сырьё и материалы: 4000 долларов.

- Прямая рабочая сила: 3000 долларов.

- Амортизация оборудования: 2000 долларов.

- Энергозатраты: 1000 долларов.

Коммерческие расходы:

- Маркетинговые расходы: 2000 долларов.

- Продажи и дистрибуция: 2000 долларов.

- Административные расходы: 1000 долларов.

Общая сумма производственных расходов: 4000 долларов + 3000 долларов + 2000 долларов + 1000 долларов = 10 000 долларов.

Общая сумма коммерческих расходов: 2000 долларов + 2000 долларов + 1000 долларов = 5000 долларов.

Себестоимость = Производственные расходы + Коммерческие расходы = 10 000 долларов + 5000 долларов = 15 000 долларов

Как планировать себестоимость

Чтобы предварительно запланировать общие расходы на производство и на изготовление одной единицы товара, важно определиться с размером себестоимости и обдумать способы ее максимального снижения для получения максимальной прибыли. Для разработки плана используют следующие данные:

Для разработки плана используют следующие данные:

- запланированное количество произведенного

товара; - зарплатный фонд;

- необходимые материальные траты;

- стоимость сырья;

- условия сбыта;

- экономические показатели;

- вложения в развитие производства.

Планирование себестоимости – это часть бизнес-плана любого

предприятия. Оно состоит из нескольких этапов:

- определение общей суммы для организации

производственного процесса; - расчет себестоимости;

- составление смет разной направленности – на

транспорт, закупку сырья, оплату труда, общехозяйственные расходы, продвижение

(реклама), складирование логистика.

После планирования всех видов расходов проводят финансовый

анализ – свод плановых затрат в денежном эквиваленте, и при необходимости

способы их уменьшения.

Для чего нужно планировать себестоимость?

Планирование и изучение затрат необходимо для следующих целей:

- Повысить прибыльность компании за счет открытия областей, в которых можно сократить расходы.

Например, компании требуются услуги юриста. Специалист работал в штате компании, что влекло за собой большие затраты. Однако было принято решение заключить с компанией договор на юридическое сопровождение.

- Увеличение сбережений на ферме.

- Увеличение объемов производства.

Имеет смысл анализировать стоимостные показатели за разные периоды. Показатели необходимо рассматривать в контексте качества продукции. Сокращение расходов не всегда хорошо. Если этот процесс сопровождается снижением качества продукции, то это отрицательный признак.

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

Выработайте методологию действий, нормы расхода

Чтобы корректно рассчитывать фактическую себестоимость продукции, работ, услуг, нужно разработать методологию учетных действий. Как это сделать:

1. По тем расходам, которые можно пронормировать, утвердите обоснованные, комиссионно подтвержденные нормы расхода.

Ошибки в нормировании расходов, в распределении расходов между видами продукции, работ, услуг, в распределении между отчетными периодами отражаются на корректности итоговых данных. Полученные таким образом данные о себестоимости продукции, работ, услуг будут ошибочными, что может привести к неправильному ценообразованию и появлению у организации убытков.

2. Выделите статьи расходов, классифицируйте их на прямые и косвенные, выберите базу для распределения косвенных расходов.

Организация имеет право не распределять косвенные расходы на конкретные виды производимой продукции, работ, услуг. Тогда вся сумма управленческих и коммерческих расходов по окончании месяца списывается в полном объеме на уменьшение финансового результата организации.

В этом случае учетные трудозатраты, конечно, снижаются, но снижается и контроль за рентабельностью продаж отдельных видов продукции. Ведь в целом по компании может быть прибыль, но при этом по отдельным видам продукции — убыток, скрываемый за счет формирования не полной, а только производственной себестоимости и обобщенного списания общехозяйственных расходов.

Если все же в организации выбирается распределение косвенных расходов, то очень важно выбрать правильную базу распределения. Эта база в зависимости от специфики деятельности компании может быть различной

Чаще всего в качестве базы распределения косвенных затрат используются:

• сумма прямых затрат на производство отдельных видов продукции;

• сумма материальных затрат (сырья, материалов, полуфабрикатов) на выпуск отдельных видов продукции;

• количество произведенной продукции;

• объем произведенной продукции в суммовом выражении;

• сумма прямых затрат на производство отдельных видов продукции, но без стоимости материальных затрат;

• сумма заработной платы рабочих, занятых в производстве соответствующих видов продукции и др.

Что такое себестоимость

Себестоимость является одним из ключевых показателей в управлении бизнесом, а также в отраслях производства и обслуживания. Она представляет собой сумму всех затрат, необходимых для создания или производства товара или услуги.

Расчёт себестоимости позволяет точно узнать, сколько денег требуется для производства единицы продукта или услуги.

Одна из основных целей расчёта себестоимости — принятие обоснованных решений о ценообразовании. Зная точную стоимость производства, бизнес может определить цену, которая покроет затраты и обеспечит прибыль, и оптимизировать процессы, чтобы снизить издержки.

На основе данных о себестоимости компании также могут принимать решения о распределении ресурсов и сокращении затрат. Например, выбрать поставщиков с более выгодными условиями, определить оптимальный объём производства, оптимизировать издержки на труд и материалы.

Структура калькуляции

Структура калькуляции – это система распределения затрат по различным элементам или составляющим. Она помогает узнать, какие затраты включены в себестоимость. Рассмотрим в статье основные составляющие структуры или перечень статей калькуляции, которые включают затраты на:

Структура

- Сырье и материалы – включают все затраты на приобретение и использование необходимого сырья, материалов и комплектующих. Эти затраты напрямую связаны с процессом производства и являются одной из основных составляющих себестоимости.

- Труд – учитывают расходы на заработную плату рабочих, персонала управления и административного персонала, занятых в процессе производства или предоставления услуг. Учитываются как прямые затраты (непосредственно связанные с продукцией или услугой), так и сопутствующие (общехозяйственные расходы на персонал).

- Оборудование и обслуживание – учитывают приобретение и эксплуатацию необходимого оборудования, а также расходы на его ремонт и техническое обслуживание. Технологические затраты относятся к косвенным затратам и распределяются на основе типовых установленных норм.

- Энергию и коммунальные услуги – включают расходы на электроэнергию, воду, газ и другие коммунальные услуги. Эти затраты могут быть распределены на основе фактического потребления или установленных норм.

- Оплату налогов – затраты на уплату налогов государству. Например, налог на прибыль, добавленную стоимость (НДС) и другие налоговые обязательства.

- Социальные отчисления – включают выплаты в пенсионные фонды, социальное страхование и медицинские страховки для работников.

- Прочие затраты – включают другие расходы, которые не относятся непосредственно к материалам, труду, оборудованию или энергии. Это может включать расходы на транспорт (транспортные), хранение, административные расходы, затраты на содержание сайта и другие операционные расходы.

Способы

Способы

По способу включения в стоимость расходы можно разделить на 4 вида:

- Прямые – включают затраты, которые можно непосредственно отнести к производству определенного продукта или предоставлению услуги. Прямые расходы связаны с приобретением сырья и материалов, предполагают издержки на оплату труда производственных рабочих.

- Косвенные – это затраты, которые нельзя непосредственно отнести на счет конкретного продукта или услуги, а распределяются на основе определенных ключевых показателей, таких как площадь помещений, количество сотрудников или объем производства. Такие расходы могут включать затраты на управление, административные расходы, налоги и сборы, страховые взносы, аренду, топливо.

- Условно-постоянные – включают расходы, которые остаются постоянными в течение определенного периода времени, независимо от объема работ. Эти расходы могут включать аренду помещений, амортизацию оборудования, страховку, рекламу и другие постоянные затраты.

- Условно-переменные – включают издержки, которые изменяются в зависимости от объема производства или услуги. Это может быть стоимость сырья и материалов, оплата труда рабочих, электроэнергия и другие затраты, которые могут меняться в течении определенного периода.

Добавьте в расчет развитие компании

Если вы хотите, чтобы компания развивалась, вам необходимо учитывать средства для роста, то есть быть в финансовом плане и получать прибыль от бизнеса. На этом этапе вам может понадобиться переосмыслить свой расчет постоянных и переменных затрат, например, когда вам нужно нанять больше сотрудников, купить больше оборудования, арендовать просторный офис для роста.

Обратите внимание: в данном случае речь не идет о зарплате, которую вы сами себе платите и считаете ее расходом. Даже если вы самозанятый или самозанятый, на данном этапе вы смотрите на свою деятельность как на бизнес, который должен приносить прибыль

А куда вы потратите эту прибыль, вложитесь в развитие или просто возьмете себе наличку, это уже другой вопрос.

При расчете стоимости бизнес-плана используйте желаемую прибыль. Если вы используете существующие данные, учитывайте фактическую прибыль, которую получает компания.

Добавьте постоянные, переменные и косвенные затраты и прогнозируемую прибыль.

Руководитель клининговой службы хочет, чтобы компания приносила в виде прибыли не менее 20 000 рублей в месяц. Эти деньги он планирует вложить в покупку нового оборудования.

Менеджер суммирует все ежемесячные расходы с учетом полной загрузки компании в 150 заказов в месяц: постоянные 230 000 руб., переменные 225 000 руб., косвенные 3 000 руб., прибыль 20 000 руб.

Итого всех расходов — 478 000 руб.

Какая бывает

Существует несколько видов себестоимости, классификация

которых основана на однородности видов затрат и способам калькуляции:

- материальные – закупка сырья, отдельных деталей, оплата топлива, электроэнергии и другие;

- заработная плата – рабочему персоналу, обслуживающим инстанциям, руководящему составу;

- амортизация основных фондов – плата за ремонт, модернизацию или замену оборудования, инструментов;

- отчисления в фонды – налоги, выплата взносов в ПФР, ФСС.

Себестоимость может отражать определенный вид расходов:

- Технологическая – включает средства, потраченные на организацию технологической части рабочего процесса: сырьевая составляющая, покупка оборудования, плата за труд участникам процесса, налоги, отчисления.

- Производственная – все статьи расходов на конкретное производство, обычно этот вид себестоимости представляет собой сумму всех целевых затрат.

- Полная – при ее расчете учитывается не только траты на производство, но и на организацию реализации продукции (логистика, хранение).

Классификация себестоимости необходима для удобства анализа.

Каждый из видов позволяет оценить издержки на определенный этап производства, а

полная себестоимость является базой для расчета цены.

Виды могут различаться по объекту калькуляции. Оцениваться может валовая продукция, тогда берутся расходы на ее производство за определенный расчетный период, или реализованный товар – в этом случае прибавляются расходы на ее сбыт.

Предельная себестоимость показывает, сколько потребуется

средств на изготовление одной единицы товара или оказания услуги. Дополнительно

выделяют плановую, сметную, фактическую, нормативную себестоимость, чтобы

проанализировать, запланировать и оценить затраты.

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

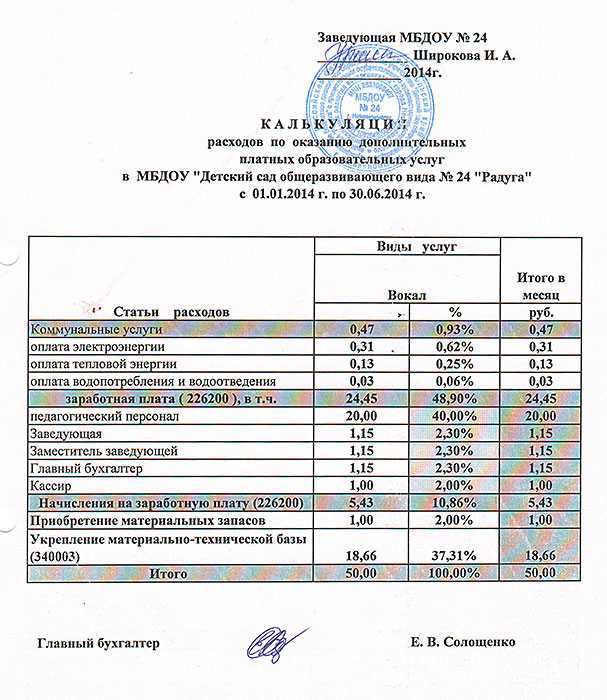

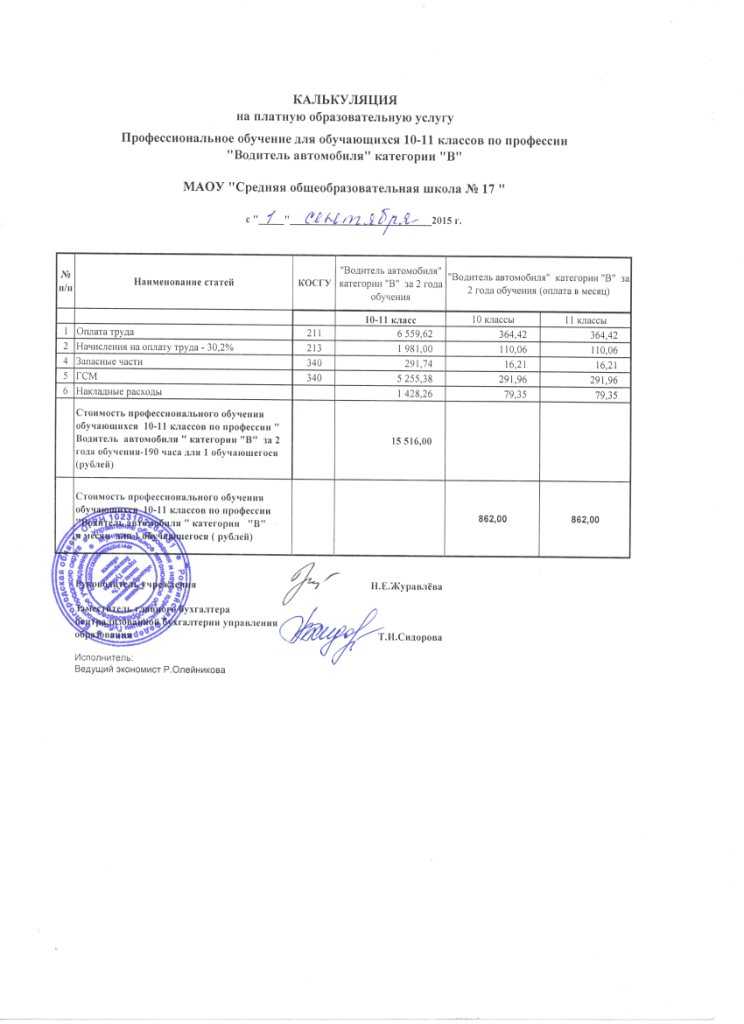

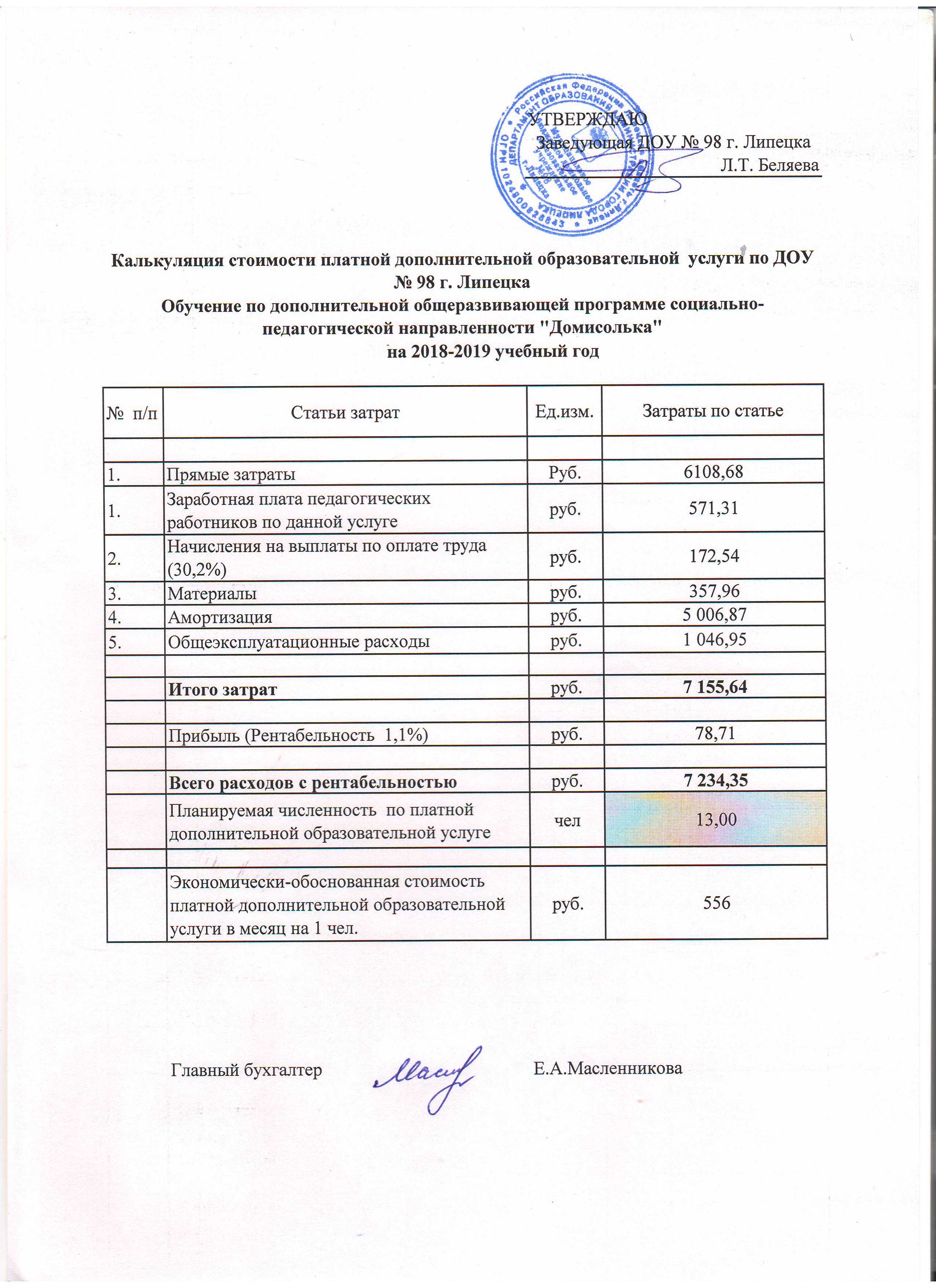

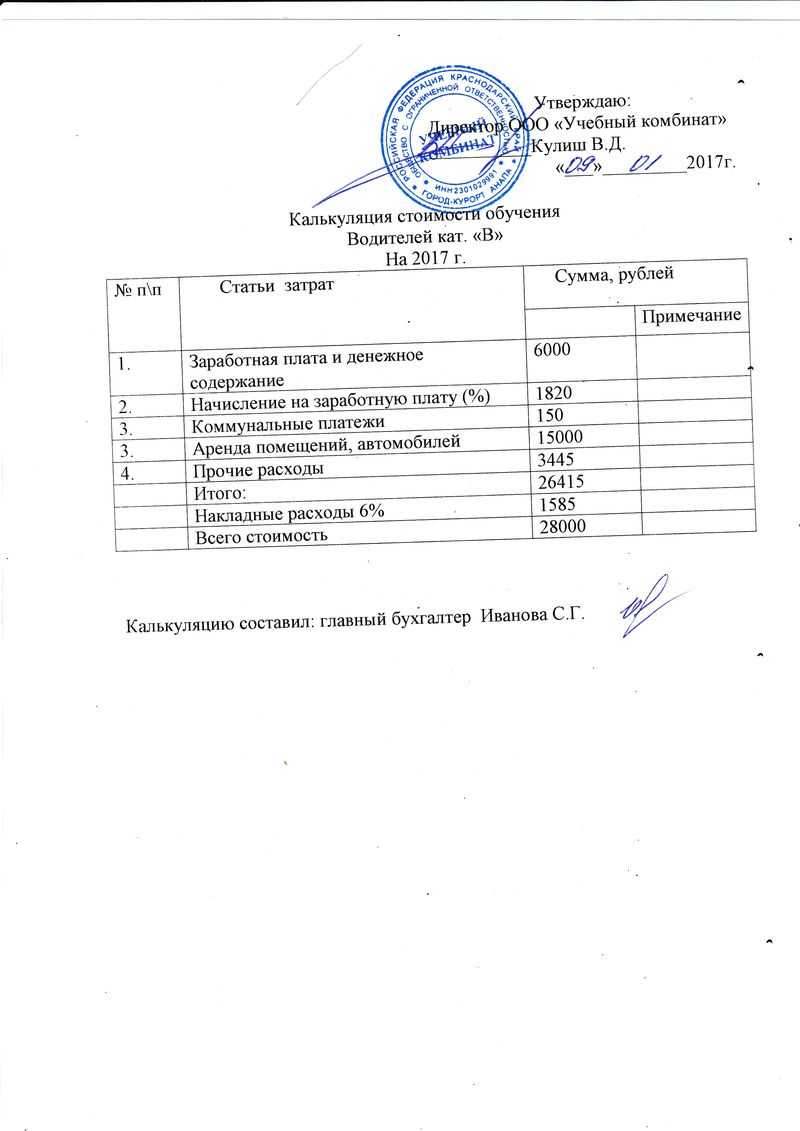

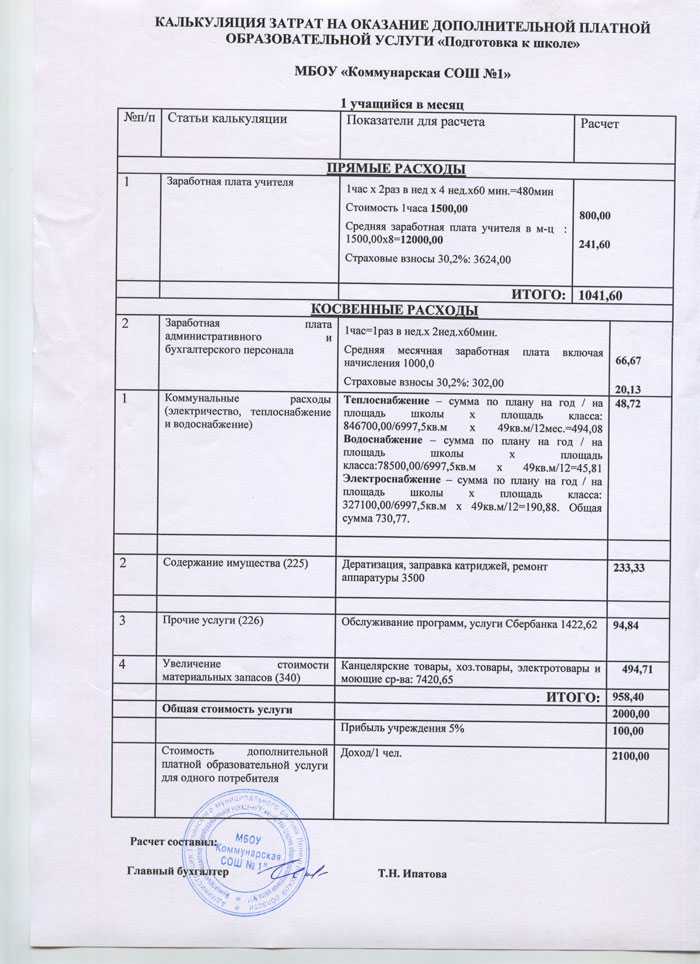

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

Что такое себестоимость продукции и зачем нужно ее калькулирование

Термином «себестоимость» обозначают денежную оценку затрат производителя (или продавца) на создание (приобретение) того, что он производит и продает. В зависимости от того, для каких задач требуется показатель себестоимости, используются разные способы его расчета. Понятие «калькуляция себестоимости» обычно применимо к производству.

Для анализа деятельности и управления производством себестоимость классифицируется:

1. По способу расчета:

- На плановую, или нормативную. Представляет собой набор среднестатистических данных о стоимости единицы продукции (норм), на которые опираются при планировании деятельности и к которым предписано стремиться.

- Фактическую. Это показатель, отражающий реальный получившийся результат.

2. Охвату:

- На цеховую. Относится к конкретному участку производственного цикла, не выходящему за пределы определенного цеха.

- Производственную. Касается всех участков производственного цикла.

- Полную. Имеет отношение ко всем производственным и непроизводственным этапам формирования себестоимости на предприятии.

3. Цели расчета:

- На маржинальную. Исчисляется в целях определения экономической целесообразности производства в целом или конкретного производственного направления.

- Ценообразовательную. Исчисляется для установления оптимальной отпускной цены единицы продукции.

- Исчисляемую в рамках хозяйственно-аналитической работы. Например, при анализе эффективности внедряемых производственных новаций.

Для раскрытия процесса калькуляции рассмотрим фактическую производственную себестоимость по фактическим затратам на выпуск продукции. Ознакомимся со спецификой таких затрат.

Зачем нужен расчет себестоимости услуг

Себестоимость услуг необходима для эффективного управления делом. Ее считают для разных целей, например, чтобы:

- установить оптимальную цену за услугу;

- грамотно распланировать бюджет;

- выявить и учесть риски;

- соблюдать план;

- оптимизировать расходы и т.д.

Пока бизнес не поймет, сколько он тратит на конкретную услугу, он не сможет установить оптимальную цену. От цены, в свою очередь, зависит конкурентоспособность предприятия, спрос среди клиентов и финансовые результаты бизнеса.

Показатель себестоимости необходим для маркетинговой стратегии

Например, с ним можно определить, какой бонус за конкретную услугу привлечет внимание клиента и не позволит при этом уйти в минус. Работая с себестоимостью, можно грамотно распределить ресурсы, заранее планировать расходы, предусмотреть финансовые риски

Общехозяйственные затраты

В эту статью включают издержки по управлению и обслуживанию производства в целом — затраты по оплате труда административно-управленческого аппарата плюс страховые взносы, командировочные расходы, почтовые расходы, затраты на канцелярские товары, охрану труда, соблюдение техники безопасности, информационные и консультационные услуги, услуги интернет-провайдеров, аренду офисных помещений и пр.

В соответствии с принятой на предприятии учетной политикой общехозяйственные расходы ООО «Альфа» распределяются между отдельными изделиями (услугами, заказами, работами) пропорционально основной заработной плате производственных рабочих (по аналогии с распределением общепроизводственных расходов). Для распределения фактических общехозяйственных расходов используются данные бухгалтерского учета по счету 26 (табл. 6).

Таблица 6. Общехозяйственные расходы

|

Счет |

Кор. счет |

Дебет |

Кредит |

|

Статьи затрат |

|||

|

26 |

Начальное сальдо |

||

|

Аренда имущества |

Начальное сальдо |

||

|

20 |

480 000,00 |

||

|

60 |

480 000,00 |

||

|

Оборот |

480 000,00 |

480 000,00 |

|

|

Конечное сальдо |

|||

|

Интернет |

Начальное сальдо |

||

|

20 |

13 770,44 |

||

|

60 |

13 770,44 |

||

|

Оборот |

13 770,44 |

13 770,44 |

|

|

Конечное сальдо |

|||

|

Информационные, консультационные услуги |

Начальное сальдо |

||

|

20 |

74 551,97 |

||

|

60 |

74 551,97 |

||

|

Оборот |

74 551,97 |

74 551,97 |

|

|

Конечное сальдо |

|||

|

Канцелярские расходы |

Начальное сальдо |

||

|

10 |

24 831,36 |

||

|

20 |

24 831,36 |

||

|

Оборот |

24 831,36 |

24 831,36 |

|

|

Конечное сальдо |

|||

|

Командировочные расходы |

Начальное сальдо |

||

|

20 |

190 599,90 |

||

|

60 |

83 668,90 |

||

|

71 |

106 931,00 |

||

|

Оборот |

190 599,90 |

190 599,90 |

|

|

Конечное сальдо |

|||

|

Оплата труда |

Начальное сальдо |

||

|

20 |

3 297 432,37 |

||

|

70 |

3 297 432,37 |

||

|

Оборот |

3 297 432,37 |

3 297 432,37 |

|

|

Конечное сальдо |

|||

|

Охрана и безопасность труда |

Начальное сальдо |

||

|

10 |

10 264,34 |

||

|

20 |

18 214,34 |

||

|

60 |

7 950,00 |

||

|

Оборот |

18 214,34 |

18 214,34 |

|

|

Конечное сальдо |

|||

|

Почтовые расходы |

Начальное сальдо |

||

|

20 |

8 040,16 |

||

|

60 |

5 783,21 |

||

|

71 |

2 256,95 |

||

|

Оборот |

8 040,16 |

8 040,16 |

|

|

Конечное сальдо |

|||

|

Программное обеспечение (офисное) |

Начальное сальдо |

||

|

20 |

469,63 |

||

|

97 |

469,63 |

||

|

Оборот |

469,63 |

469,63 |

|

|

Конечное сальдо |

|||

|

Профподготовка, обучение |

Начальное сальдо |

||

|

20 |

16 800,00 |

||

|

60 |

16 800,00 |

||

|

Оборот |

16 800,00 |

16 800,00 |

|

|

Конечное сальдо |

|||

|

Связь |

Начальное сальдо |

||

|

20 |

10 279,71 |

||

|

60 |

10 279,71 |

||

|

Оборот |

10 279,71 |

10 279,71 |

|

|

Конечное сальдо |

|||

|

Сертификация, лицензирование |

Начальное сальдо |

||

|

20 |

8 000,00 |

||

|

60 |

8 000,00 |

||

|

Оборот |

8 000,00 |

8 000,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация транспорта |

Начальное сальдо |

||

|

10 |

13 761,70 |

||

|

20 |

45 854,23 |

||

|

60 |

28 692,53 |

||

|

71 |

1 400,00 |

||

|

73 |

2 000,00 |

||

|

Оборот |

45 854,23 |

45 854,23 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация оргтехники |

Начальное сальдо |

||

|

20 |

400,00 |

||

|

60 |

400,00 |

||

|

Оборот |

400,00 |

400,00 |

|

|

Конечное сальдо |

|||

|

Содержание и эксплуатация помещений, территории |

Начальное сальдо |

||

|

10 |

4 239,10 |

||

|

20 |

4 919,10 |

||

|

60 |

680,00 |

||

|

Оборот |

4 919,10 |

4 919,10 |

|

|

Конечное сальдо |

|||

|

Сотовая связь |

Начальное сальдо |

||

|

20 |

15 860,00 |

||

|

60 |

15 860,00 |

||

|

Оборот |

15 860,00 |

15 860,00 |

|

|

Конечное сальдо |

|||

|

Спецлитература |

Начальное сальдо |

||

|

10 |

41 734,30 |

||

|

20 |

41 734,30 |

||

|

Оборот |

41 734,30 |

41 734,30 |

|

|

Конечное сальдо |

|||

|

Страхование имущества (обязательное и добровольное) |

Начальное сальдо |

||

|

20 |

1 583,75 |

||

|

97 |

1 583,75 |

||

|

Оборот |

1 583,75 |

1 583,75 |

|

|

Конечное сальдо |

|||

|

Страховые взносы |

Начальное сальдо |

||

|

20 |

1 137 952,70 |

||

|

69 |

1 137 952,70 |

||

|

Оборот |

1 137 952,70 |

1 137 952,70 |

|

|

Конечное сальдо |

|||

|

ФСС — НС |

Начальное сальдо |

||

|

20 |

8 303,53 |

||

|

69 |

8 303,53 |

||

|

Оборот |

8 303,53 |

8 303,53 |

|

|

Конечное сальдо |

|||

|

Оборот |

5 399 597,49 |

5 399 597,49 |

Итог по счету 26 «Общехозяйственные расходы» необходимо распределить по выполняемым работам пропорционально основной заработной плате производственных рабочих (табл. 7).

Таблица 7. Распределение общехозяйственных расходов

|

№ п/п |

Выпускаемая продукция (товар, оказываемые услуги и пр.) |

Сумма заработной платы основных производственных рабочих, руб. |

Распределение общепроизвод-ственных расходов, руб. |

Распределение общепроизвод-ственных расходов, % |

|

1 |

Ремонт агрегата А |

210 795,05 |

583 219,01 |

10,801 |

|

2 |

Ремонт агрегата Б |

714 561,49 |

1 977 019,13 |

36,614 |

|

3 |

Ремонт агрегата В |

498 529,28 |

1 379 310,16 |

25,545 |

|

4 |

Ремонт агрегата Г |

527 711,09 |

1 460 049,18 |

27,040 |

|

Итого |

1 951 596,91 |

5 399 597,49 |

100,00 |

Составляющие полной себестоимости:

|

Полная себестоимость |

= |

Производственная себестоимость |

+ |

Внепроизводственные затраты |

Производственная себестоимость — это текущие затраты в денежном выражении, обусловленные использованием природных, трудовых, материальных и финансовых ресурсов на производство продукции (работ, услуг), рассчитанные как сумма затрат, отраженных в калькуляционных статьях по строкам 1, 11, 14, 15, 16, 17.

Внепроизводственные затраты — это расходы, связанные с реализацией продукции (на подготовку к транспортировке (тару, упаковку и т. д.), доставку продукции, на погрузку и пр.).

Цели расчета

Основная цель проведения учета и анализа себестоимости – оценка выполнения плана, выявление изменений и их соотношение по отношению к предыдущим периодам деятельности.

При наличии спада эффективности компании, определяются и устраняются причины.

Другие задачи оценки себестоимости:

- Если предварительно рассчитать затраты, можно максимально точно спрогнозировать прибыль. Сделать такие расчеты можно для всей линейки продукции и подобрать «выгодный» товарный ассортимент.

- При помощи подробных вычислений можно не только определить рентабельность бизнеса, но и увеличить его прогресс, если подойти к работе вдумчиво и расчетливо.

- Величина себестоимости указывается в финансовых отчетах.

Подробный анализ себестоимости дает предпринимателю четкое

представление о возможности расширения бизнеса, выгодности выбора нового

направления, о целесообразности закупки нового оборудования. Главная цель

планирования себестоимости – сделать соотношение издержек на производство и

качество изготавливаемой продукции максимально оптимальным при условии

рационального использования имеющихся активов.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее