СОДЕРЖАНИЕ И РОЛЬ ФИНАНСОВОГО ПРОГНОЗИРОВАНИЯ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Прогнозирование– необходимый этап предпланового исследования. Его задача – определить поведение выявленных тенденций в будущих периодах при различных исходных условиях. Прогнозы – один из основных элементов информационного обеспечения планирования и управления. В работе финансовых служб между планированием и прогнозированием существуют принципиальные различия. Во-первых, прогноз предполагает многовариантное рассмотрение объекта, план – только одно решение. Во-вторых, прогноз не обязывает к исполнению, план предполагает обязательное исполнение принятого решения. Основная задача финансового прогнозирования на уровне предприятия – получение информации, необходимой для предвидения, осознания и своевременной адаптации целей и возможностей предприятия к складывающимся обстоятельствам. Помимо этого, прогнозирование направлено: – на выявление объективно складывающихся тенденций хозяйствования; – анализ потенциала фирмы; – выявление альтернатив развития; – определение проблем, требующих решения в прогнозный период; – определение уровня ресурсов (материальных, трудовых, финансовых, интеллектуальных и др.), которые будут необходимы фирме для достижения целей ее деятельности. В ходе финансового прогнозирования должен осуществлятьсяперспективный финансовый анализ.Необходимость его проведения связана с тем, что прогноз и перспективный анализ по содержанию очень близки. Анализ может отличаться степенью детализации показателей. В финансовом прогнозировании перспективный финансовый анализ представляет собой изучение финансовых результатов хозяйственной деятельности предприятия с целью определения их возможных значений в будущем. Он тесно связан с финансовой стратегией предприятия и призван обосновать целесообразность установленных долгосрочных финансовых целей. Перспективный финансовый анализ должен проводиться по значениям финансовых прогнозов. Результаты такого анализа позволяют принимать оптимальные решения для реализации и создания необходимых условий рационального прогноза.

Краткосрочный или текущий

Краткосрочный или текущий финансовый цикл представляет собой движение денежных средств или их операционное генерирование (оборотный капитал). Этот тип цикла длится в зависимости от количества ресурсов, необходимых для выполнения его нормальной работы. Элементами, составляющими этот цикл, являются приобретение сырья, его переработка в готовую продукцию, их продажа и получение экономической прибыли, причем эти фазы составляют текущие активы и текущие обязательства, которые являются частью оборотного капитала.

Под оборотным капиталом мы понимаем инвестиции, которые компания делает в оборотные активы: денежные средства, рыночные ценные бумаги, дебиторскую задолженность и запасы. Понятие «текущий» относится к времени, в течение которого компания осуществляет свою обычную деятельность в течение периодов, определенных как коммерческие, которые вполне могут составлять 30, 60, 90, 120 или 180 дней, что обычно совпадает с ее кредитной политикой и сбором, а также с условия, предоставленные поставщиками для урегулирования кредиторской задолженности.

Чистый оборотный капитал определяется как текущие активы за вычетом текущих обязательствпоследние представляют собой банковские ссуды, кредиторскую задолженность и накопленные налоги. Компания будет получать прибыль до тех пор, пока активы превышают обязательства, то есть она зарабатывает больше, чем ей нужно потратить и заплатить.

Чистый оборотный капитал позволяет нам приблизительно рассчитать способность компании продолжать нормальное развитие своей деятельности в течение определенного периода времени в среднесрочной и долгосрочной перспективе, обычно рассматриваемой на следующие двенадцать месяцев.

Краткосрочный финансовый цикл дает два показателя: ликвидность и платежеспособность.. Ликвидность представляет собой качество активов, которые могут быть немедленно конвертированы в денежные средства без значительной потери стоимости. Платежеспособность компании — это ее способность справляться с возникшими долгами и ее платежеспособность, то есть это взаимосвязь между тем, что у компании есть, и тем, что она должна.

Разберем несколько примеров

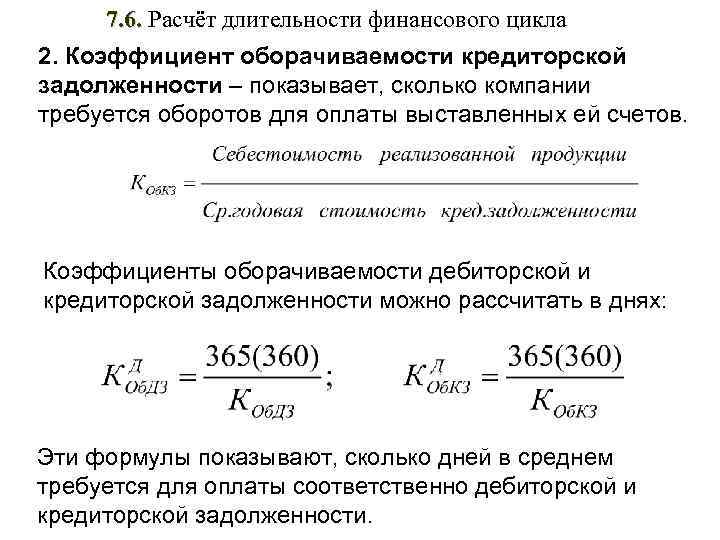

Рассмотрим случай, когда фирма сначала получает сырье и материалы, а затем уже расплачивается с поставщиками.

Все остальное остается без изменений:

- Фирма заказывает сырье и материалы – 01.06.2018

- Фирма получает сырье и материалы – 04.06.2018

- Фирма оплачивает сырье и материалы – 07.06.2018

- Фирма хранит сырье и материалы – до 13.06.2018

- Фирма обрабатывает сырье и материалы – до 14.06.2018

- Фирма производит готовую продукцию – до 20.06.2018

- Фирма хранит готовую продукцию – до 22.06.2018

- Фирма отгружает готовую продукцию – 22.06.2018

- Фирма получает деньги от покупателя – 28.06.2018

Схема 2:

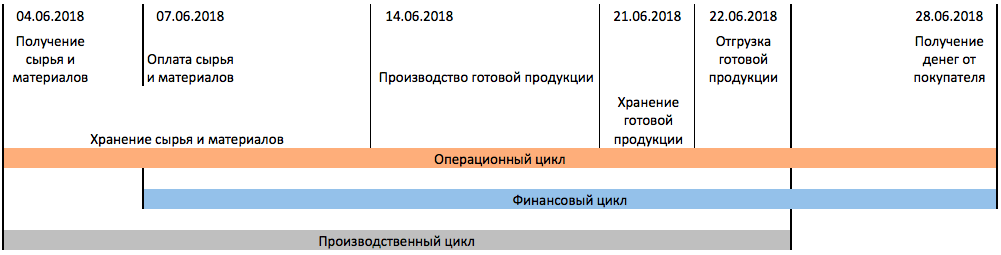

Мы наблюдаем, что финансовый цикл стал меньше, т.к. фирма сумела расстаться с деньгами позже, чем в 1-й ситуации. Это плюс.

Мы видим также, что операционный цикл не изменился, т.к. получение сырья и материалов означает старт производственного цикла.

Предположим, что финансовый менеджер или коммерческий директор сумели договориться с покупателями о предоплате.

Как тогда изменится картина нашего примера?

- Фирма заказывает сырье и материалы – 01.06.2018

- Фирма получает сырье и материалы – 04.06.2018

- Фирма оплачивает сырье и материалы – 07.06.2018

- Фирма хранит сырье и материалы – до 13.06.2018

- Фирма обрабатывает сырье и материалы – до 14.06.2018

- Фирма производит готовую продукцию – до 20.06.2018

- Фирма хранит готовую продукцию – до 28.06.2018

- Фирма получает деньги от покупателя – 24.06.2018

- Фирма отгружает готовую продукцию – 28.06.2018

Схема 3:

В данной ситуации из оборота исчезла дебиторская задолженность. Поэтому операционный цикл равен производственному. Финансовый цикл сократился за счет устранения наличия дебиторской задолженности и поставщиков, и покупателей!

Теперь вернемся к началу статьи. Как может финансовый цикл стать отрицательным?

Он может стать отрицательным тогда, когда покупатель авансирует фирму до начала работ и производства. Такой порядок применяет, к примеру, дизайн-студия Артемия Лебедева.

Лебедев заявляет, что он начинает работать только после получения 100% предоплаты.

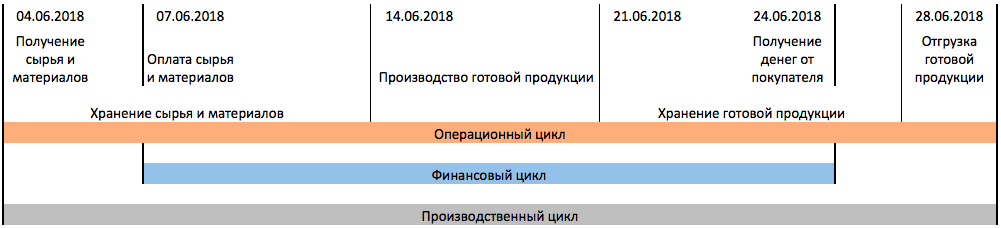

Представим, что наша фирма работает по таким же условиям:

- Фирма получает деньги от покупателя – 01.06.2018

- Фирма заказывает сырье и материалы – 01.06.2018

- Фирма получает сырье и материалы – 04.06.2018

- Фирма оплачивает сырье и материалы – 07.06.2018

- Фирма хранит сырье и материалы – до 13.06.2018

- Фирма обрабатывает сырье и материалы – до 14.06.2018

- Фирма производит готовую продукцию – до 20.06.2018

- Фирма отгружает готовую продукцию – 21.06.2018

Схема 4:

Как мы можем наблюдать, финансовый цикл отсутствует на блок-схеме, а при расчетах он будет составлять:

01.06.2018 (дата получения денег от покупателя) – 07.06.2018 (дата оплаты денег поставщику) = – 6 дней (минус шесть дней).

Это означает, что фирма получила заемный капитал в виде аванса, полученного от покупателей со сроком 6 дней. Операционный цикл равен производственному.

Последний случай — любимый случай каждого финансового менеджера, потому что фирма получает на выгодных условиях заемный капитал и оборотный актив до начала работ и производства готовой продукции.

Конечно, далеко не всегда есть возможность финансовый цикл свести к нулю. В случае неизбежности наличия дебиторской задолженности финансовый менеджер должен настроить свою работу на контроль своевременного сбора дебиторской задолженности и на получение от покупателей оплаты стоимости дебиторской задолженности как стоимости товарного кредита.

Всем щедрых авансов от покупателей и быстрого возврата денежных средств в оборот капитала фирмы!

КУРС

ФИНАНСОВЫЙ ДИРЕКТОР

Подготовьтесь к позиции финансового директора. По окончании курса вы будете обладать необходимыми компетенциями и навыками профессионала высшего звена.

ПРОГНОЗ ЭКОНОМИЧЕСКОГО ЭФФЕКТА ОТ ОПТИМИЗАЦИИ ОБОРОТНОГО КАПИТАЛА

После того как руководитель финансовой службы провел все этапы оптимизации оборотного капитала, он должен спрогнозировать экономический эффект от реализации всех разработанных мероприятий по повышению эффективности использования оборотных активов в операционном цикле компании.

Руководителю финансовой службы производственной компании «Альфа» нужно убедиться в эффективности следующих мероприятий:

• нормирование сырья и материалов;

• уменьшение периода инкассации дебиторской задолженности;

• увеличение периода погашения текущей кредиторской задолженности;

• оптимизация остатков денежных средств;

• минимизация объема низколиквидных оборотных активов.

В рамках реализации этих мероприятий предполагается достичь следующих результатов:

- поскольку процесс выпуска продукции (период нахождения оборотных активов в стадии незавершенного производства) занимает у компании два дня, то норматив остатков сырья и материалов устанавливается в размере не более 4 среднедневных объемов себестоимости реализации продукции (2 дня на производство + 2 дня страховой запас);

- норматив объема запасов готовой продукции устанавливается в размере 10 среднедневных объемов себестоимости реализации продукции (8 дней сложившийся оборот + 2 дня страховой запас);

- за счет уменьшения отсрочки платежа покупателям предполагается снизить период инкассации дебиторской задолженности покупателей с 15 до 12 дней;

- за счет отказа работы с поставщиками на условиях предоплаты прогнозируется отсутствие объемов оборотных активов по строке «Авансы поставщикам»;

- за счет оптимизации портфеля поставщиков планируется вывести из работы с компанией поставщиков с отсрочкой платежа менее 10 дней. Это позволит увеличить средний период погашения кредиторской задолженности с 8 до 12 дней;

- внедрение в практику работы платежного календаря позволит более равномерно распределять денежные средства по их статьям приходов и выплат. В результате прогнозируется снижение свободных остатков денежных средств на 50 %;

- ревизия низколиквидных оборотных активов и мероприятия по их реализации и списанию должны уменьшить объем активов с низкой ликвидностью на 50 %, объем неликвидных активов — на 100 %.

Спроецируем озвученные результаты на плановые показатели работы компании «Альфа» в третьем квартале 2018 г. и спрогнозируем объем оборотных активов по состоянию на 01.10.2018 (табл. 5).

Как видно из табл. 5, реализация мероприятий позволит существенно оптимизировать объем оборотных активов компании. Так, при планируемом росте выручки в третьем квартале на 112,5 % размер оборотных активов уменьшится практически на треть и составит 69,8 % от размера оборотных активов на конец второго квартала. Соответственно, значительно ускорится оборачиваемость активов. Это повысит рентабельность бизнеса, поскольку прибыль компании за третий квартал прогнозируется на 126,4 % больше прибыли второго квартала.

Можно дополнительно убедиться в повышении эффективности управления оборотными активами после реализации мероприятий, рассчитав прогнозную оборачиваемость по итогам третьего квартала (табл. 6).

Данные расчета показывают:

- период оборачиваемости запасов уменьшится на четыре дня;

- период инкассации дебиторской задолженности — на два дня;

- период оборачиваемости денежных средств — на один день.

Это сократит операционный цикл компании «Альфа».

Благодаря реализации мероприятий по оптимизации оборотных активов в третьем квартале 2018 г. их рентабельность по сравнению со вторым кварталом возрастет в целом на 8,9 % (табл. 7).

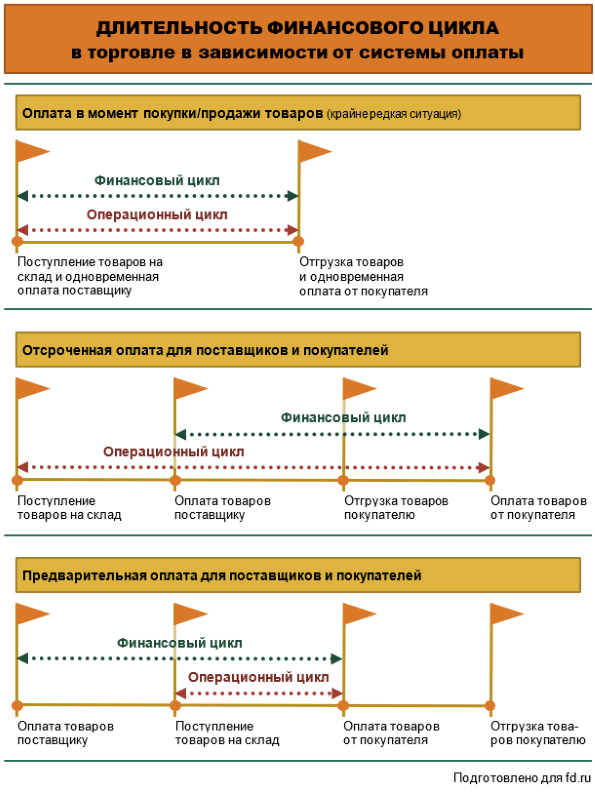

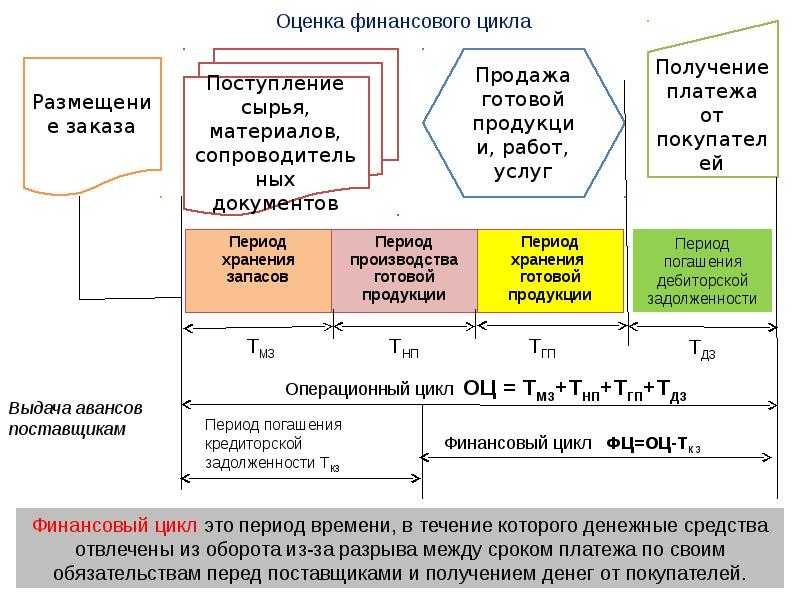

Производственный, операционный и финансовый циклы: что это и зачем считать их продолжительность

Циклы в финансовом менеджменте и анализе – это временные промежутки, в течение которых в компании совершаются определенные процессы. Вот какими они бывают, в зависимости от вида цикла:

|

Вид цикла |

Операция, с которой он начинается |

Операция, которой он завершается |

|

Производственный |

Поступление материалов или товаров от поставщика на склад предприятия |

Отгрузка готовой продукции, изготовленной из этих материалов, или товаров покупателям |

|

Операционный |

Поступление материалов или товаров от поставщика на склад предприятия |

Получение денег от покупателя за отгруженные продукцию или товары |

|

Финансовый |

Перечисление денег поставщику за поставленные или ожидаемые к поставке материалы или товары |

Получение денег от покупателя за отгруженные продукцию или товары |

Заметьте: у двух первых циклов совпадает начало, а у двух последних – окончание. Это говорит об их взаимосвязи. Хотя для каждого показателя есть самостоятельные формулы, но длительность операционного можно посчитать через продолжительность производственного, а финансовый определить на основе операционного.

Продолжительность циклов вычисляется, чтобы понять:

- сколько времени уходит у компании на производство продукции или продажу приобретенных товаров;

- через сколько дней после реализации дебиторы присылают оплату;

- в течение какого периода организация «сидит» без денег, потому что с кредиторами уже рассчиталась, а от дебиторов пока ничего не пришло.

Очевидно, что чем короче каждый из названных периодов, тем лучше финансовое самочувствие бизнеса. Это так, потому что сокращение циклов означает:

- быстрый оборот запасов и получение повышенного дохода;

- минимизацию периодов, когда все должны, но никто не платит, а потому приходится разживаться деньгами в банках или у партнеров;

- расширение легального и бесплатного финансирования оборота за чужой счет в виде кредиторской задолженности.

Далее приведем формулы и покажем расчетные примеры для каждого цикла в отдельности. А пока назовем три общих момента, которые характерны для каждого из них:

- они измеряются в днях;

- ожидается, что с течением времени их значения будут сокращаться;

- нормативов нет, поэтому ориентируйтесь на динамику по своей компании, значения конкурентов и средние цифры по отрасли.

- в основе формул находятся продолжительности оборота.

Про последние на сайте есть отдельная статья «Коэффициент оборачиваемости и продолжительность оборота в анализе деловой активности». Там же приводятся среднеотраслевые значения по ключевым показателям оборачиваемости. А еще предлагаем скачать Excel-расчетчик, который определит длительность производственного, операционного и финансового циклов по вашим данным.

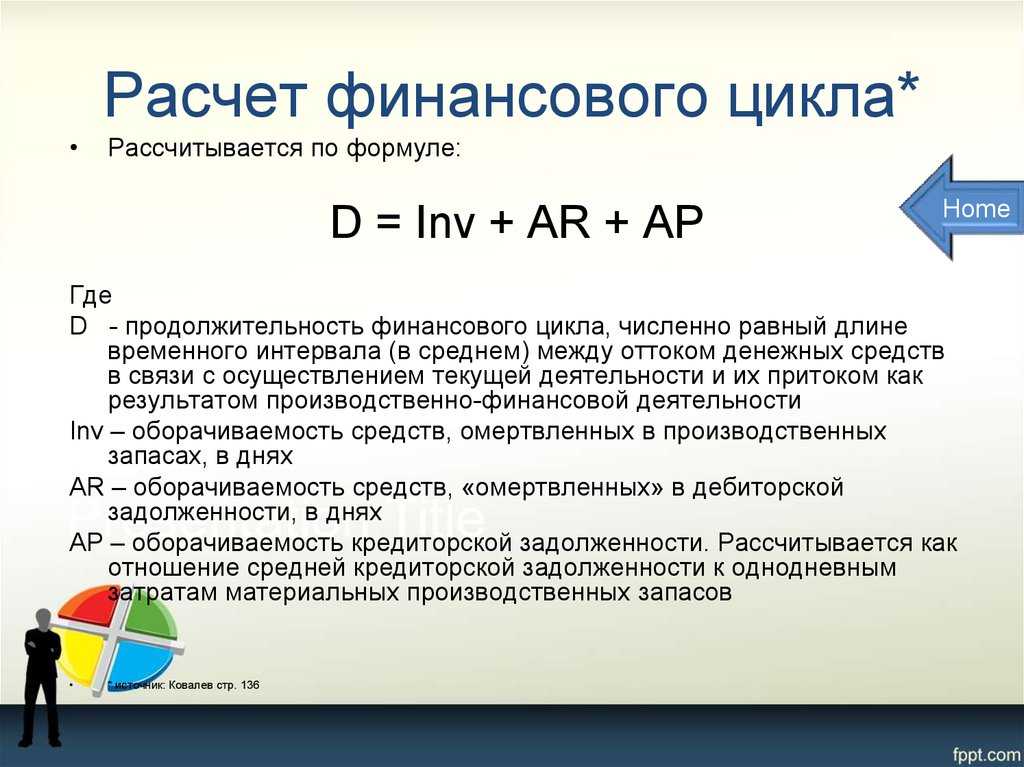

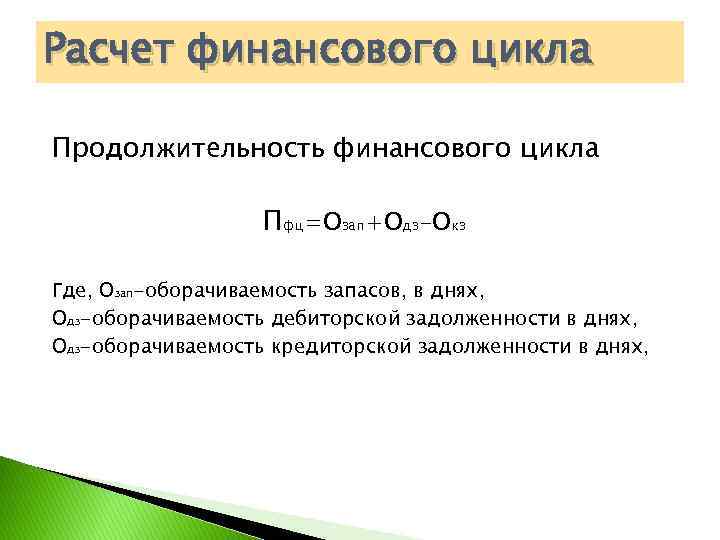

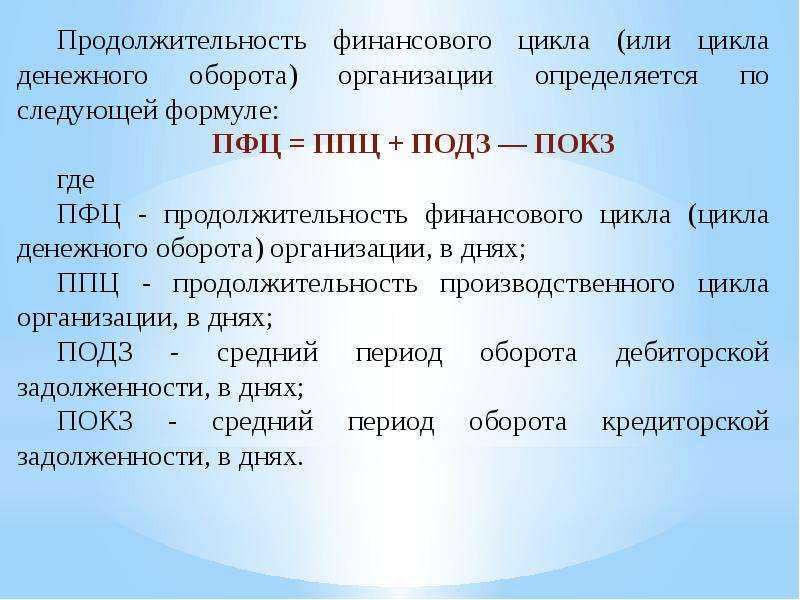

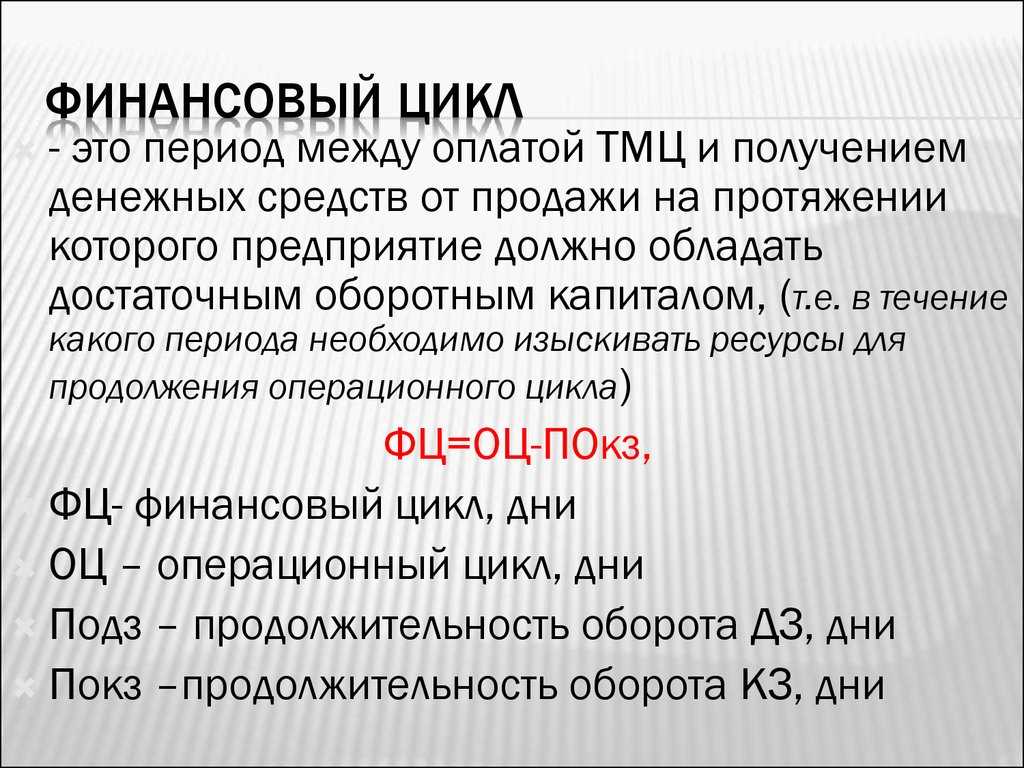

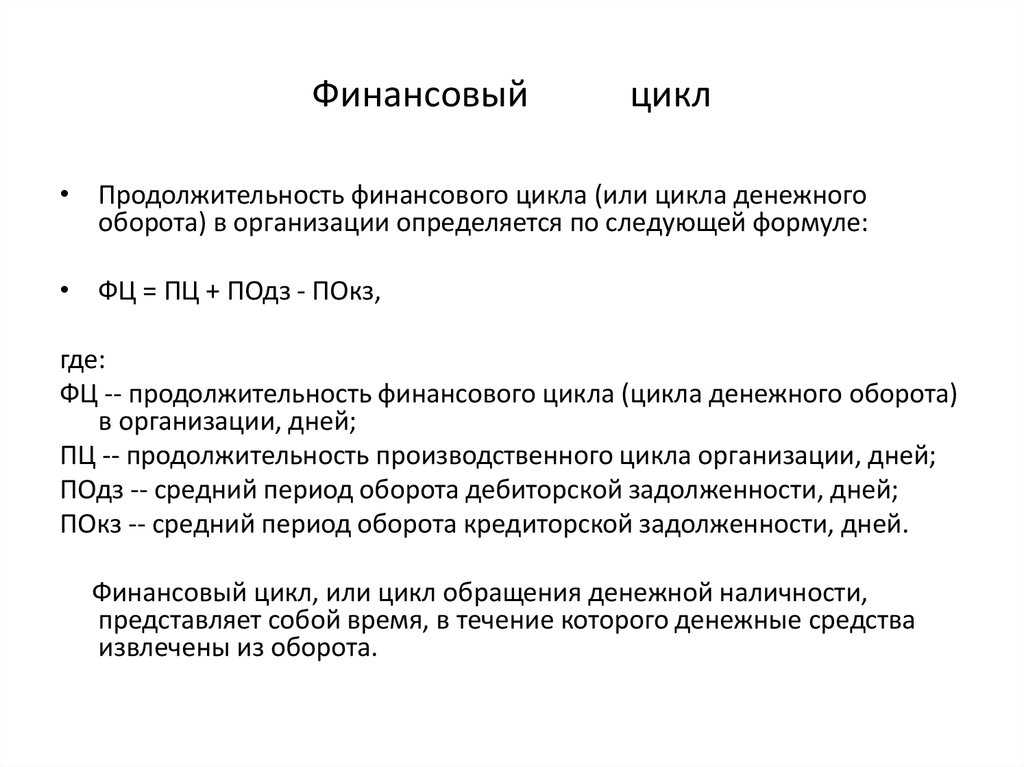

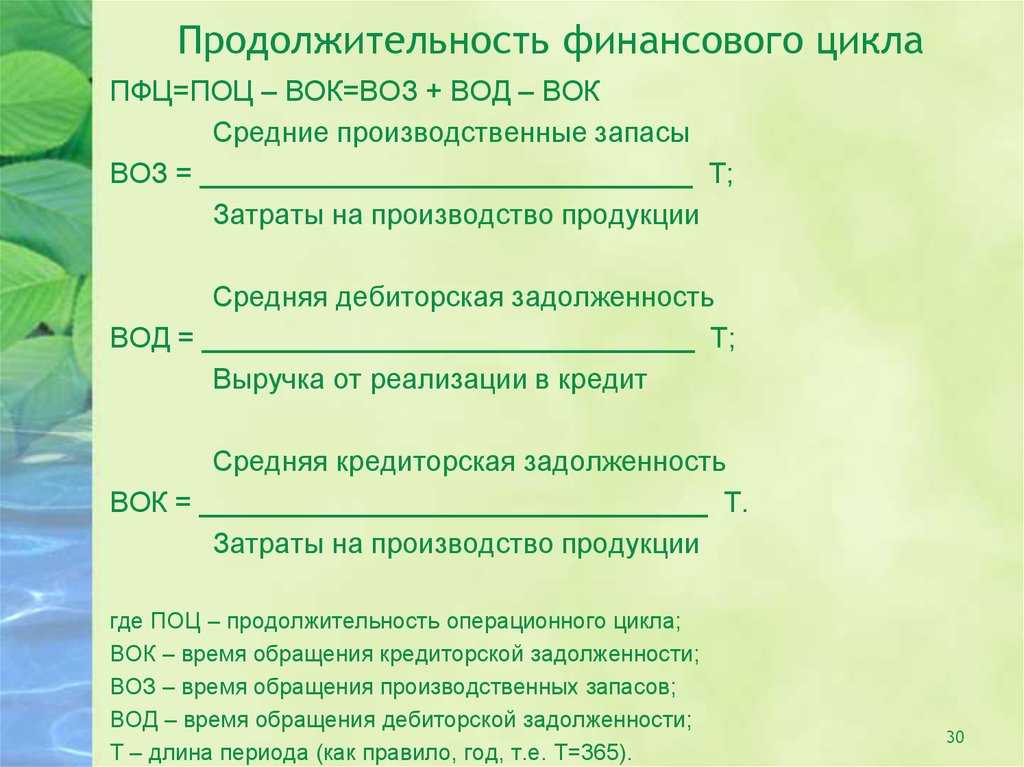

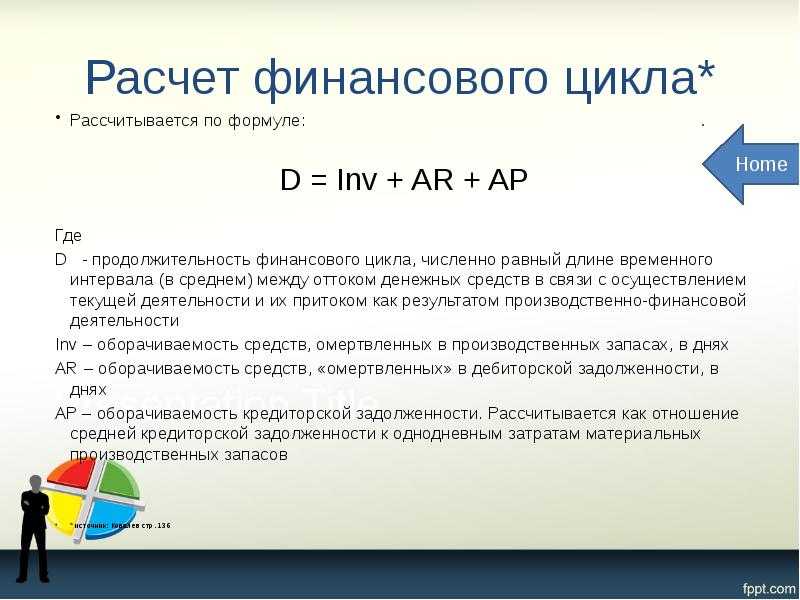

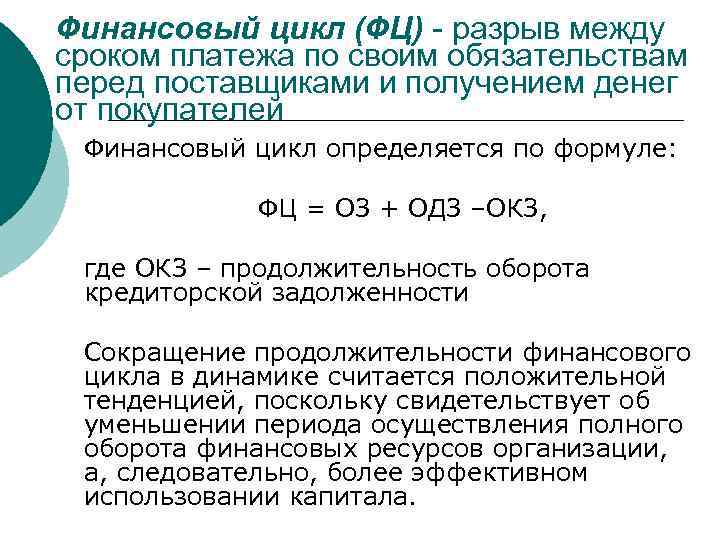

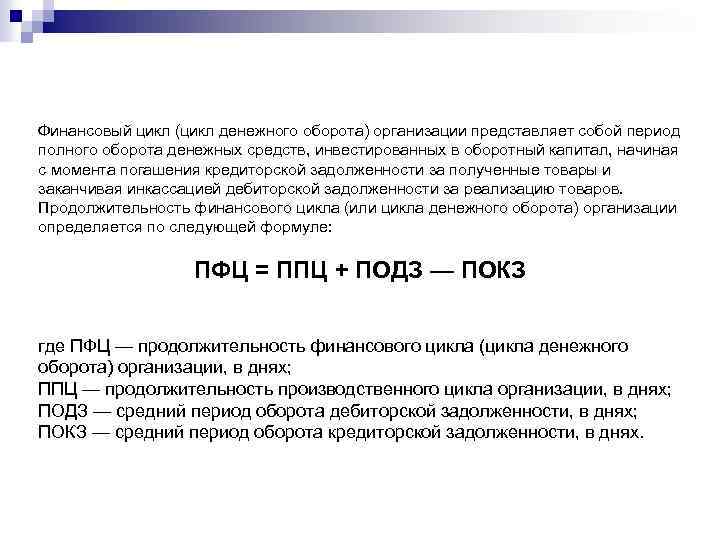

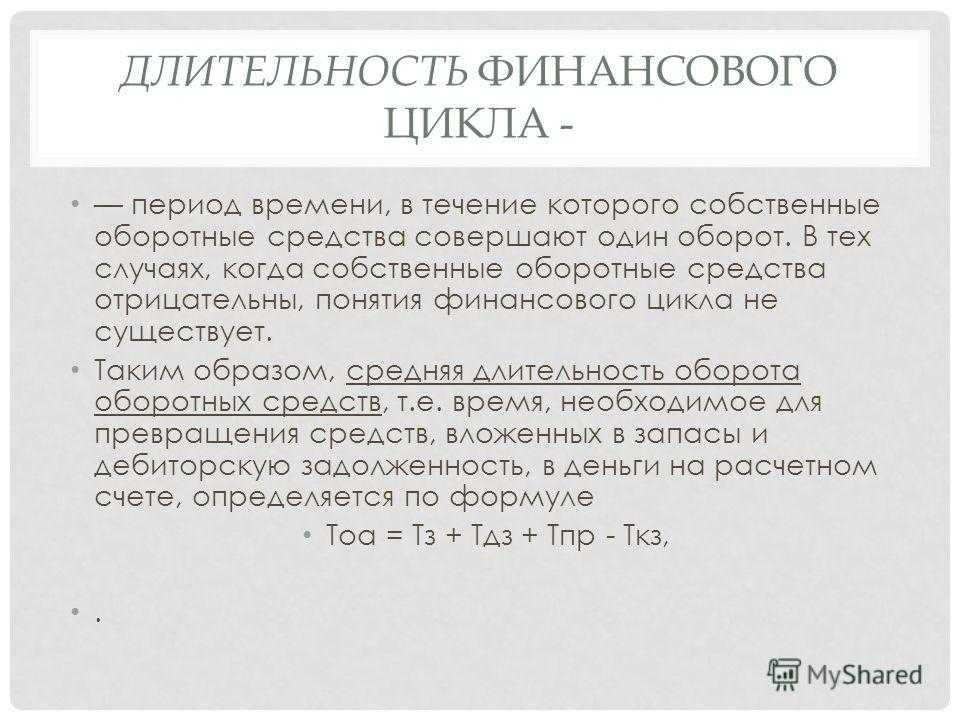

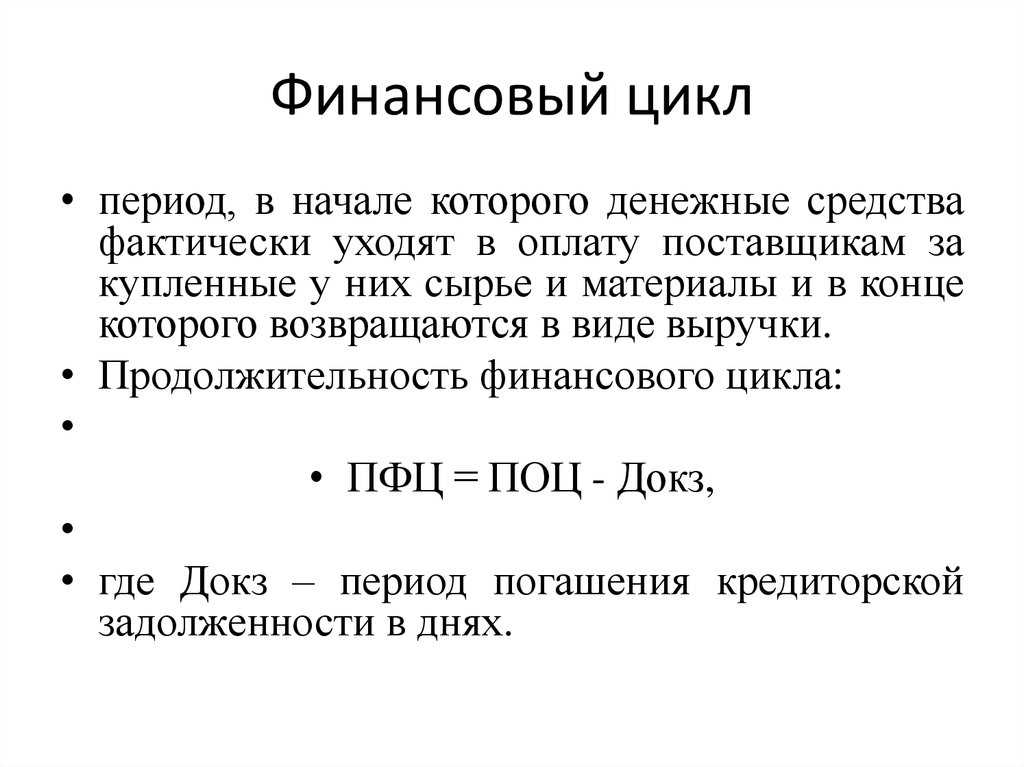

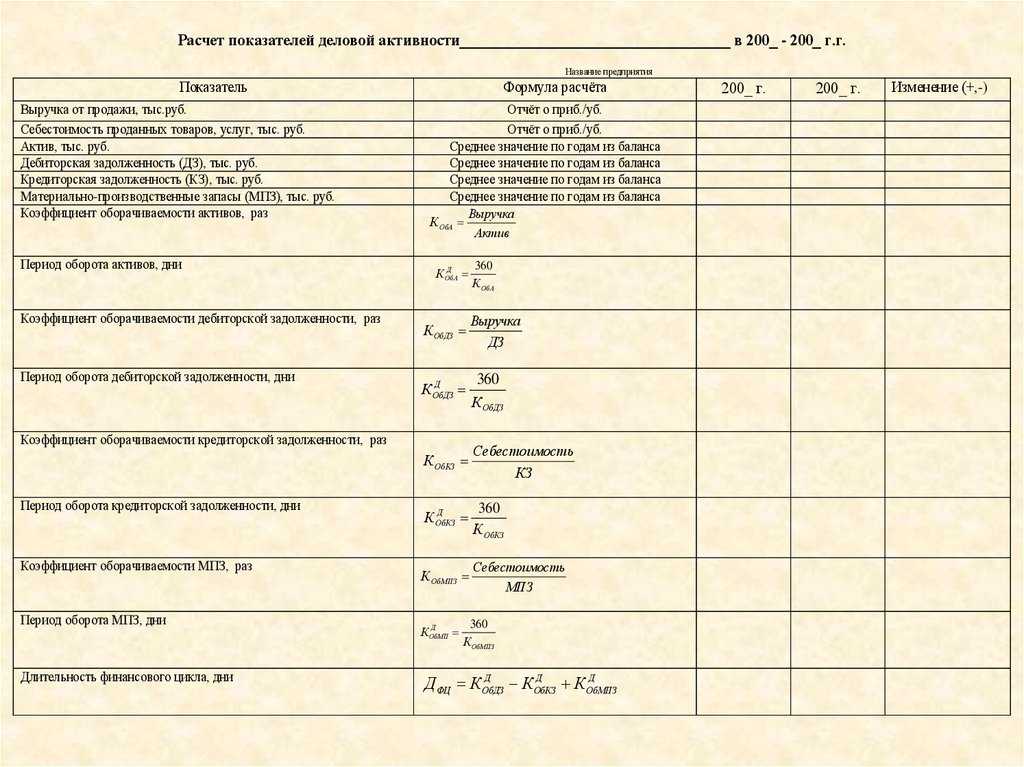

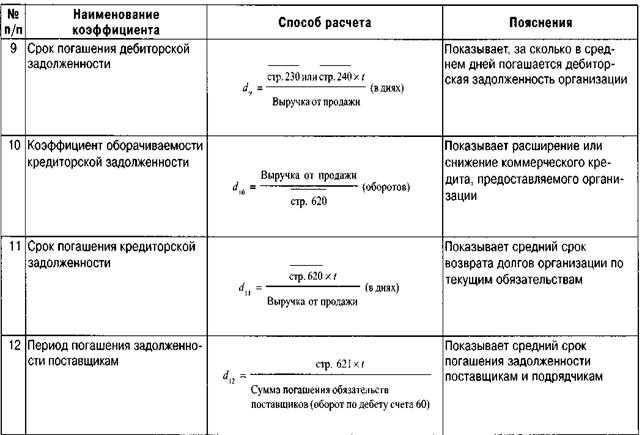

1.2. Расчет продолжительности финансового цикла

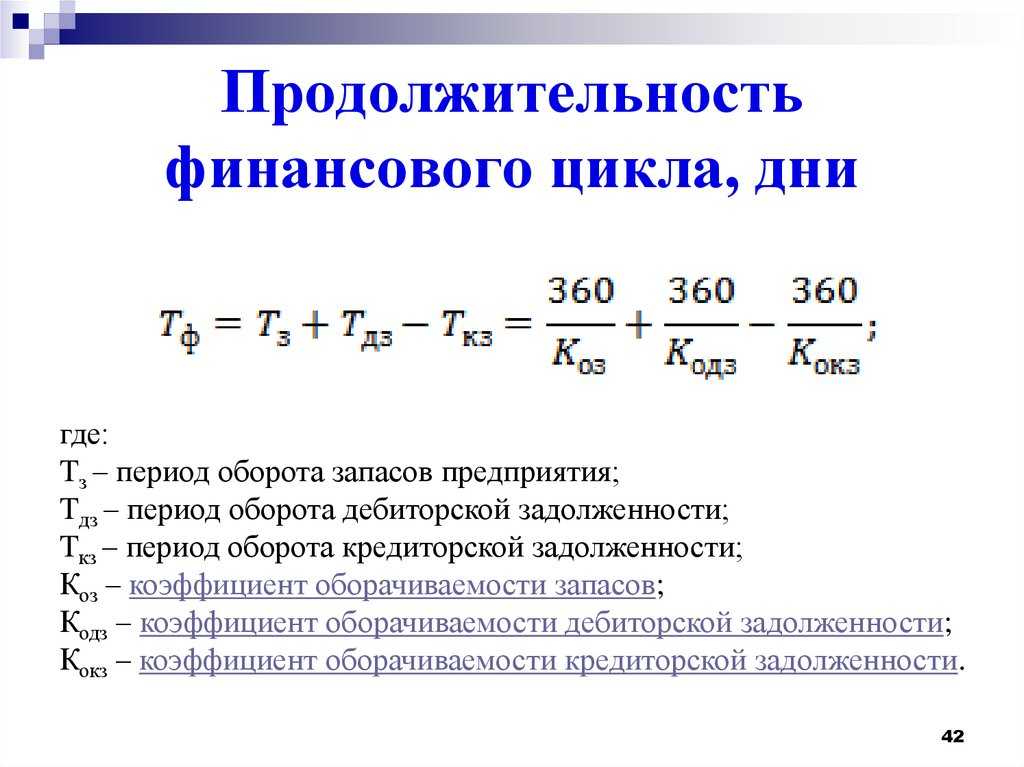

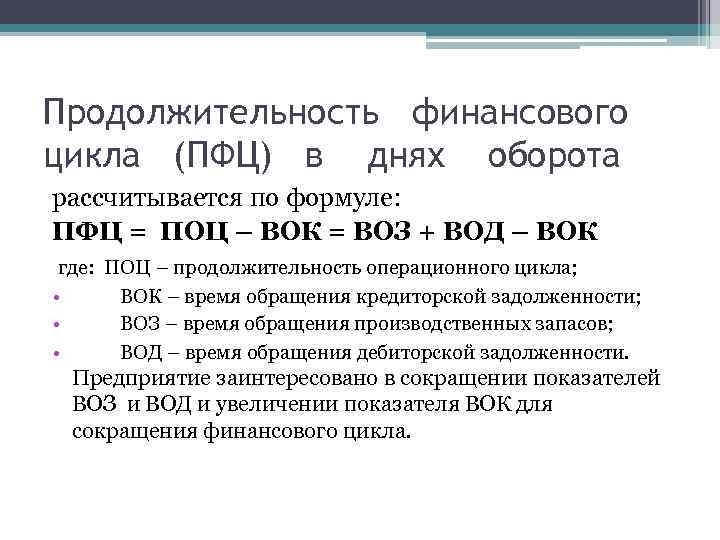

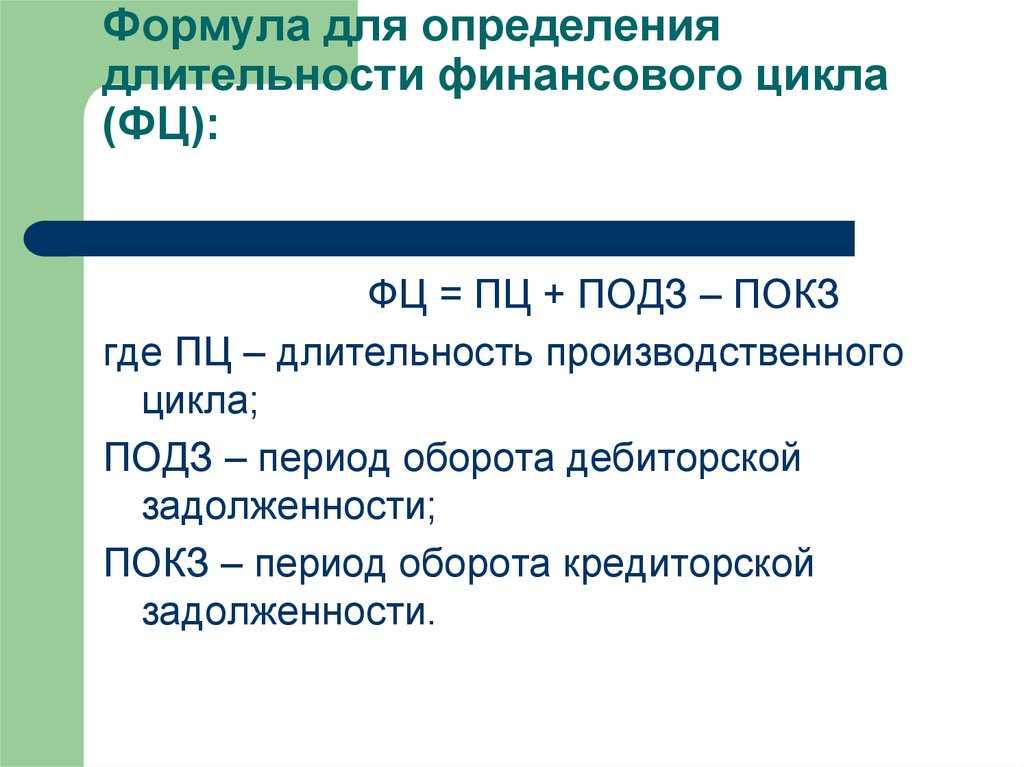

Продолжительность

финансового цикла (ПФЦ) в днях оборота

рассчитывается по формуле:

ПФЦ

= ПОЦ – ВОК = ВОЗ + ВОД – ВОК;

(1)

где ПОЦ – продолжительность

операционного цикла;

ВОК – время обращения кредиторской

задолженности;

ВОЗ – время обращения производственных

запасов;

ВОД – время обращения дебиторской

задолженности;

Т

– длина периода, по которому рассчитываются

средние показатели (как правило,

год, то есть Т = 365).

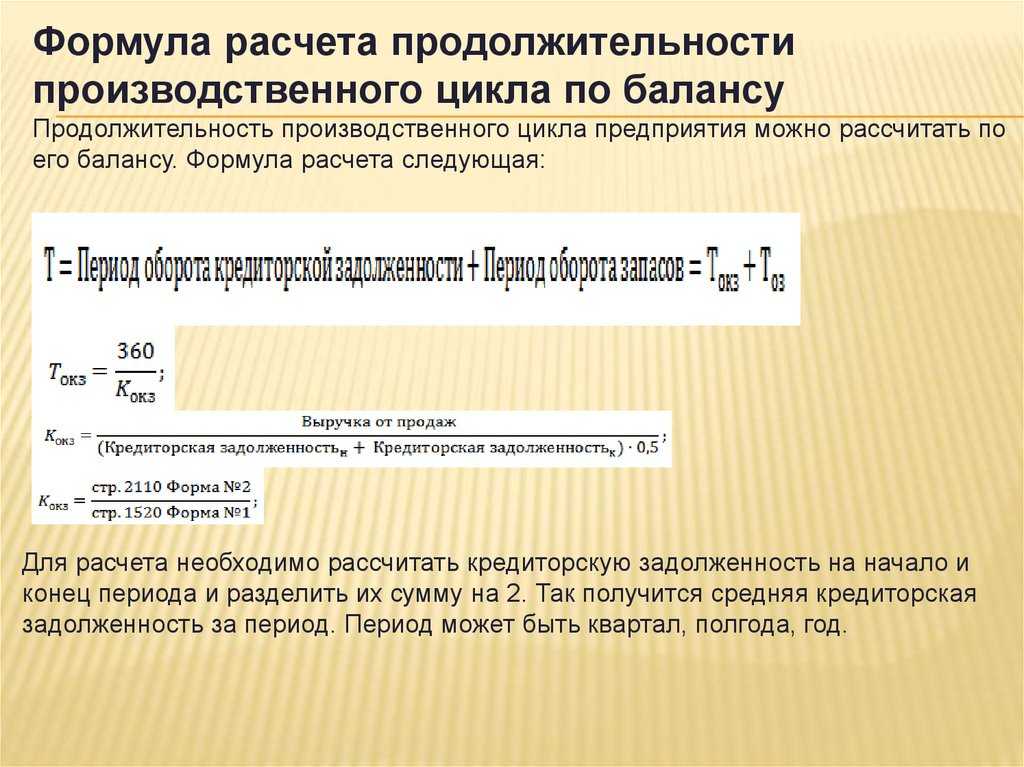

Расчет

обычно ведут по годовым данным,

например по годовому балансу.

Для чистоты

данных следует брать кредиторскую

задолженность в части, относящейся

к расчетам за поставленное сырье, материалы

и услуги (в частности, краткосрочные

кредиты и займы, поставщики и

подрядчики, векселя к уплате). То

в отношении показателя продолжительности

финансового цикла подобного безапелляционного

суждения сделать нельзя. Необходим факторный

анализ, поскольку, если сокращение продолжительности

финансового цикла достигнуто за счет

неоправданного замедления оборачиваемости

кредиторской задолженности, то подобный

факт имеет скорее негативный, нежели

позитивный оттенок.

Из формулы

следует, что продолжительность

финансового цикла зависит от

трех факторов; первые два достаточно

инерционны, зато последний фактор

существенно контролируем управленческим

персоналом в плане управления текущими

финансовым средствами. Управляя именно

этим фактором (в частности, принимая те

или иные условия оплаты поставок сырья

и материалов, сознательно нарушая платежную

дисциплину и тому подобное), как раз и

пытаются найти оптимальный вариант оперативного

управления финансовой деятельностью

предприятия.

Информационное

обеспечение расчета – бухгалтерская

отчетность.

Расчет

можно выполнить двумя способами:

а)

по всем данным о дебиторской и кредиторской

задолженности;

б)

по данным о дебиторской и кредиторской

задолженности относящейся к

производственному процессу.2

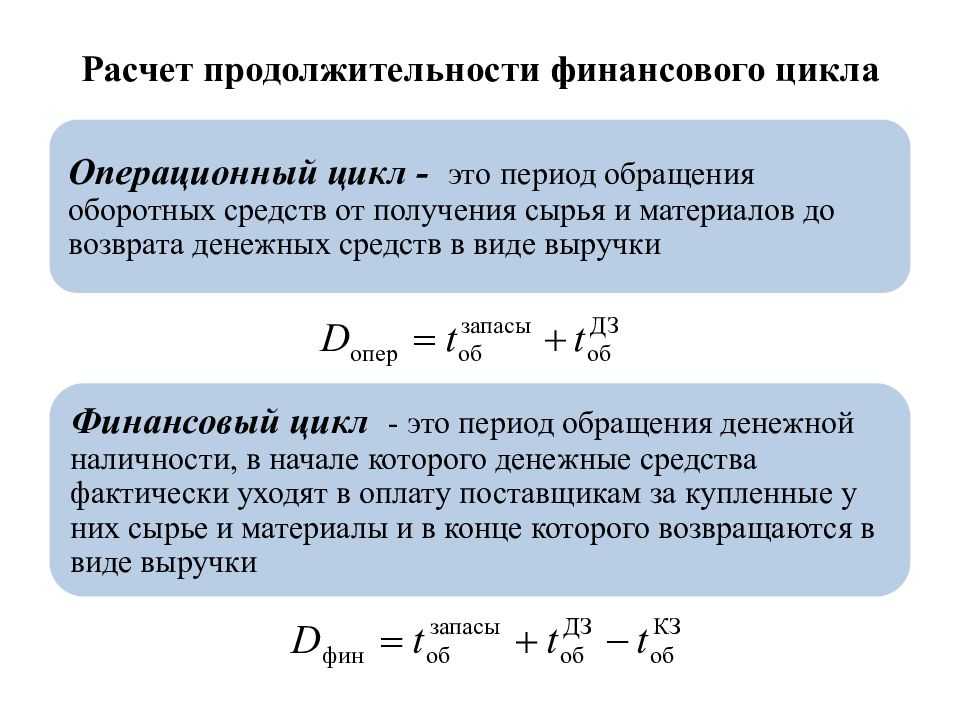

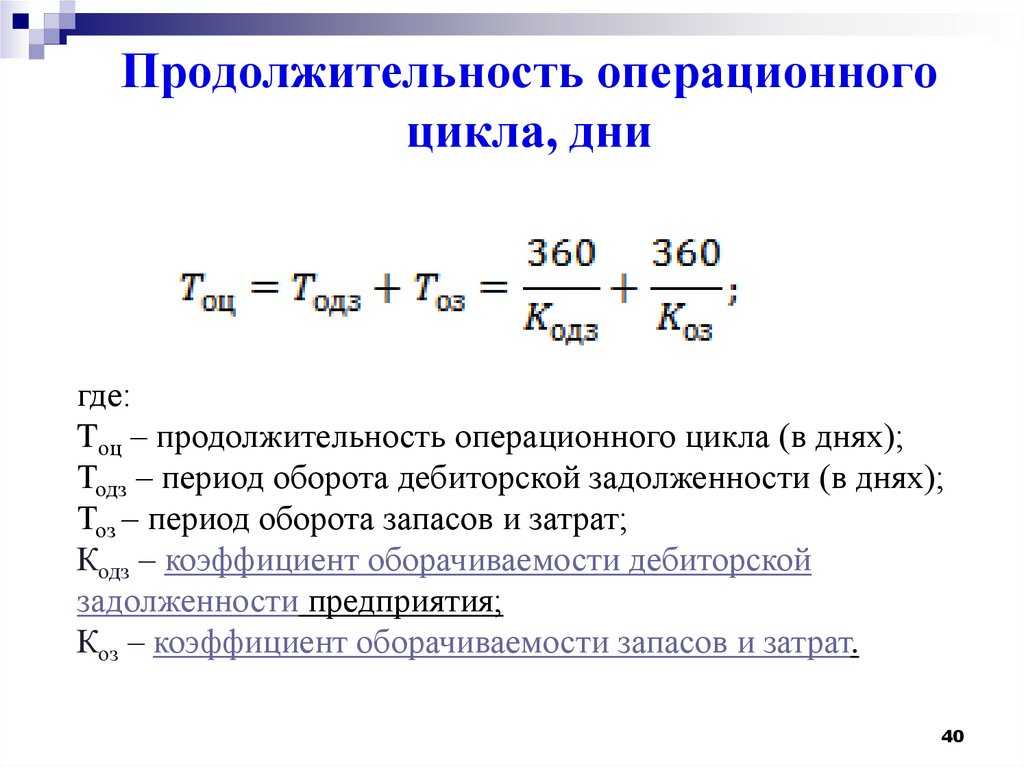

Операционный цикл и его продолжительность

Определение 1

Оборотные средства – часть капитала организации, вложенная в сырье, материалы, детали, узлы, полуфабрикаты и т. д. для обеспечения текущих потребностей фирмы. Характерной чертой оборотного капитала является то, что он совершает как минимум 1 оборот на протяжении года (либо же производственного цикла, если его длительность превышает 365 дней).

Цикл оборота денежных средств является неотъемлемым компонентом операционного цикла фирмы.

Операционный цикл представляет собой полный оборот всех оборотных активов фирмы. В процессе этого оборота преобразуется форма отдельных видов активов.

На протяжении операционного цикла оборотные средства фирмы проходят через 4 основные стадии:

- денежные средства (в том числе платежные средства в виде, например, краткосрочных финансовых вложений) используются для покупки материальных запасов (оборотных активов) с целью дальнейшей их переработки

- материальные запасы в процессе производства преобразуются в готовую продукцию

- запасы готовой товарной продукции продаются клиентам организации (до факта оплаты эти запасы пребывают в форме дебиторской задолженности)

- оплаченная, дебиторская задолженность преобразуется в денежные средства (их часть может некоторое время храниться в виде высоколиквидных финансовых инвестиций).

Продолжительность операционного цикла оказывает существенное влияние на эффективность использования оборотного капитала фирмы, а также на его структуру и объем. Длительность операционного цикла равна временному интервал от момента расходования фирмой оборотных средств на покупку материальных запасов, до инкассации дебиторской задолженности.

При управлении оборотным капиталом, выделяют такие основные компоненты операционного цикла фирмы:

- производственный цикл

- финансовый цикл (цикл оборота денежных средств).

Оборотный капитал предприятия: определения и классификация

Сущность оборотного капитала определяется его экономической ролью, а именно, необходимостью обеспечения непрерывного воспроизводственного процесса. В отличие от основного капитала, который неоднократно участвует в процессе производства, оборотный капитал функционирует только в одном производственном цикле и полностью переносит свою стоимость на весь изготовленный продукт.

Оборотный капитал — это денежные средства и другое имущество, которое компания использует для осуществления своей текущей деятельности, непрерывно участвующее во всех стадиях кругооборота капитала одновременно.

В процессе производственной деятельности происходит постоянное преобразование отдельных элементов оборотного капитала. Предприятие покупает сырье и материалы, производит продукцию, затем реализует ее покупателям.

Образуется дебиторская задолженность, через некоторое время она превращается в денежные средства.

Следует отметить, что на каждом этапе кругооборота риск и ликвидность компании различны. Наибольший риск и минимальная ликвидность при вложении денежных средств в запасы сырья и материалов, минимальный риск и наибольшая ликвидность — при оплате счетов дебиторами, т. е. на стадии превращения дебиторской задолженности в деньги на расчетном счете.

В процессе своего движения оборотный капитал оказывается вложенным в оборотные (текущие) активы предприятия. В финансовой отчетности предприятия оборотные активы можно проанализировать по второму разделу бухгалтерского баланса.

С позиции ликвидности оборотные активы могут быть разделены на четыре группы:

- производственные запасы (сырье и материалы, незавершенное производство, готовая продукция и прочие запасы) — наименее ликвидные или медленно реализуемые оборотные активы;

- дебиторская задолженность — быстро реализуемые оборотные активы;

- краткосрочные финансовые вложения, денежные эквиваленты — наиболее ликвидные оборотные активы, но для обращения их в денежную наличность требуется определенное время;

- денежные средства — имеют абсолютную ликвидность и могут быть использованы для текущих расчетов немедленно.

По каждой группе оборотных активов должен решаться вопрос об их оптимальном размере.

Величина оборотных активов определяется не только потребностями производственного процесса, но и случайными факторами. Поэтому в оборотных активах выделяют постоянную и переменную части.

Постоянные оборотные активы (или системная часть оборотных активов) — это та часть оборотных активов, потребность в которых относительно постоянна в течение всего операционного цикла и не зависит от сезонных, технологических и других особенностей деятельности. Согласно другой трактовке «постоянный оборотный капитал» определяют как необходимый минимум оборотных активов для осуществления производственной деятельности. Обычно сюда относят запасы и прочие оборотные активы.

Переменные оборотные активы (или варьирующая часть оборотных активов) отражают дополнительную потребность в оборотных активах, которая проявляется в пиковые периоды (при проявлении сезонного спроса) или в качестве страхового запаса. Как правило, к переменным оборотным активам относят суммы дебиторской задолженности, денежных средств и их эквивалентов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемости и выбора конкретных источников их финансирования.

Цели и методы управления финансовым результатом и оборотными активами компании

Так как финансовый результат деятельности компании — многокомпонентный показатель, который складывается под влиянием различных внешних и внутренних факторов, то напрямую воздействовать на него очень сложно. Поэтому руководители финансово-экономических служб, как правило, управляют финансовым результатом компании через контрольные и корректирующие мероприятия по его ключевым составляющим. Это:

• валовой доход от продаж;

• маржинальный доход от продаж;

• постоянные операционные расходы;

• внереализационные доходы и расходы.

Валовой доход от продаж — это первичный финансовый результат деятельности компании, разница между суммой реализованной покупателям продукции и ее производственной себестоимостью (для торговых компаний это закупочная стоимость товаров для перепродажи).

Поэтому величиной этого показателя можно управлять через контроль отпускных цен на продукцию, реализуемую покупателем, и мониторинг себестоимости производства продукции (или цен закупки товара).

Маржинальный доход от реализации продукции складывается как разница между валовым доходом от продаж и расходами на реализацию продукции (коммерческими затратами).

Так как коммерческие затраты в подавляющей части являются переменными по отношению к сумме реализации продукции, то в этой части для управления финансовым результатом компании контролируется уровень расходов на реализацию.

Операционная прибыль компании — еще одна контрольная точка в управлении финансовым результатом компании. Операционная прибыль — это разность между маржинальным доходом и суммой расходов на управление компанией.

Расходы на управление практически в полном объеме являются постоянными по отношению к сумме реализации продукции, поэтому руководитель финансово-экономической службы может воздействовать на конечный финансовый результат деятельности компании, контролируя динамику таких расходов.

Конечный финансовый результат деятельности компании рассчитывается путем сложения величины операционной прибыли и суммы внереализационных доходов и вычитания суммы внереализационных расходов.

Хотя внереализационные доходы и расходы считаются прочими, часто они значительно сказываются на величине итоговой прибыли компании. Поэтому их следует тщательно контролировать, стремится увеличить внереализационные доходы и снизить внереализационные расходы.

Схематически процесс формирования финансового результата деятельности компании представлен на рис. 1.

Итак, чтобы эффективно управлять конечным финансовым результатом деятельности компании, руководитель финансово-экономической службы должен контролировать динамику всех его составляющих компонентов. Только в этом случае можно быть уверенным, что основная цель — максимизация конечной прибыли компании — будет достигнута.

Обратите внимание!

Управляя финансовым результатом через воздействие на его составляющие, нельзя забывать и о том, что на величину прибыли компании влияют также динамика и структура оборотного капитала. Этими показателями тоже необходимо управлять.

Если представить графически операционный цикл любой компании, то он будет выглядеть следующим образом (рис. 2).

Как видим, на каждом из этапов этого цикла оборотные активы компании переходят из одной формы в другую именно в циклическом порядке:

Согласно представленной схеме прибыль компании генерируется на этапе реализации продукции и выражается как разность между суммой начисленной дебиторской задолженности и полной себестоимостью реализуемой покупателю продукции. Общая продолжительность финансового цикла складывается из длительности всех четырех этапов.

Важно!

Чем короче продолжительность общего цикла трансформаций оборотного капитала, тем больше сумма прибыли компании за отчетный период.

Текущая ликвидность компании выражается через отношение суммы оборотных активов к сумме краткосрочных обязательств, нормативное значение этого показателя — от 1,5 до 2,5 в зависимости от отраслевой специфики.

На практике это означает, что для того чтобы компания могла своевременно выполнить свои текущие обязательства перед контрагентами, величина ее оборотных активов должна как минимум в полтора раза превышать величину таких обязательств.

В абсолютном выражении текущая ликвидность компании может также контролироваться через показатель чистого оборотного капитала (ЧОК), который рассчитывается по формуле:

ЧОК = (Запасы ТМЦ + Готовая продукция + Дебиторская задолженность + Денежные средства) – Краткосрочные обязательства.

Для эффективного управления финансовым результатом и оборотными активами компании на практике используется ряд инструментов. Рассмотрим их.

3.7. Модели управления запасами

Таким

образом, к денежным средствам могут

быть применены модели, разработанные

в теории управления запасами и позволяющие

оптимизировать величину денежных

средств. Речь идет о том, чтобы оценить:

а) общий объем денежных средств и их

эквивалентов; б) какую их долю следует

держать на расчетном счете, а какую в

виде быстрореализуемых ценных бумаг;

в) когда и в каком объеме осуществлять

взаимную трансформацию денежных средств

и быстрореализуемых активов.

В

западной практике наибольшее

распространение получили модель

Баумола и модель Миллера — Орра.

Первая была разработана В. Баумолом (W.

Baumol) в 1952 г., вторая — М. Миллером (М.

Miller) и Д. Орром (D. Оrr) в 1966 г. Непосредственное

применение этих моделей в отечественную

практику пока затруднено ввиду сильной

инфляции, аномальных учетных ставок,

неразвитости рынка ценных бумаг и т.п.,

поэтому приведем лишь краткое теоретическое

описание данных моделей и их применение

на условных примерах.

Опасности оптимизации

Не следует забывать: удлинение операционного цикла позволяет добиться устойчивости, тогда как размер прибыли и общая эффективность будут снижаться. Если его укоротить, то можно быстро и много заработать. Но вместе с этим будет высок риск прогореть. При этом попытки изменить положение дел будут показывать позицию организации на рынке. Так, если требуют предоплаты – то это говорит о том, что в компанию не верят и сомневаются. Если готовы дать аванс, то это значит, что заинтересованы во взаимодействии.

Если интересует построение организации с эффективной управляемостью и финансовой устойчивостью, то необходимо позаботиться об отсутствии значительных предоплат, а также о балансе кредиторской и дебиторской задолженности. И здесь тоже возникает один интересный и специфический момент.

Специфика длительности операционного цикла

Существует целый ряд факторов, влияющих на длительность

операционного

цикла. Рассмотрим их подробнее. Большую роль играет

специфика

производства и сфера деятельности того или иного рода

предпринимательской деятельности. Специфика производства определяет:

- Характер продукции (объем, величина, материал для

изготовления, размер). - Затраты трудовых ресурсов на изготовление единицы

продукции. - Степень квалификации кадров.

- Уровень обеспечения технологической производственной базы.

- Количество заказов на продукцию предприятия на данный

момент производства. - Методы и технологии изготовления продуктов.

- Степень изношенности оборудования.

- Особенности управленческой и организационной деятельности

на предприятии. - Наличие дополнительных обслуживающих процессов.

- Количество и длительность перерыва между сменами.

При условиях работы предприятий финансовой сферы следует

учитывать

баланс собственных и кредитных средств. Ведь это основной источник

финансирования всех операций таких организаций. Иными словами, период

полного оборота всех денежных активов называется операционным циклом у

предприятий финансового рода деятельности. Как раз для этого такого

рода учреждения рассчитывают длительность цикла и текущую ликвидность

своей финансовой деятельности.

Один день бизнесмена в три раза дольше дня обычного человека.