Пример использования оборачиваемости запасов

Предположим, что объем продаж компании ABC составляет 1 миллион долларов, а COGS — 250 000 долларов. Средний запас составляет 25000 долларов. Оборачиваемость товарно-материальных запасов компании составляет 40 или 1 миллион долларов, разделенных на 25 000 долларов в среднем товарно-материальных запасах. Другими словами, в течение года компания ABC имеет тенденцию оборачивать свои запасы 40 раз. Если пойти дальше, разделение 365 дней на оборот запасов показывает, сколько дней в среднем требуется, чтобы продать свои запасы, а в случае компании ABC это 9,1.

В качестве альтернативы, при использовании другого метода — COGS / Average Inventory — оборачиваемость запасов составляет 10 или 250 000 долларов COGS, разделенных на 25 000 долларов США. При этом подходе запасы доступны в течение 36,5 дней, или 365/10.

В качестве примера из реальной жизни рассмотрим Wal-Mart Stores (WMT), объем продаж которой составил 512 миллиардов долларов и 308 миллиардов долларов за последние 12 месяцев по состоянию на февраль 2019 года. Его товарно-материальные запасы в последнем квартале составили 50,4 миллиарда долларов. Оборачиваемость запасов Wal-Mart с использованием показателя продаж составляет 10,2. Оборачиваемость запасов по COGS составляет 6,1.

Нормативная оборачиваемость запасов

Нормативы оборачиваемости определяются в каждом случае индивидуально. Для разных групп, разных торговых точек они будут различными. Для продуктов питания нормативы ограничиваются сроком годности.

Нормативы разрабатываются так, чтобы на складе не возникало переизбытка либо дефицита продукции. В первом случае упадет рентабельность продаж, во втором есть риск вызвать недовольство покупателей.

Нормы – это всегда усредненный показатель и воспринимать их, как догму, не стоит. Постоянный мониторинг оборачиваемости позволит заранее выявить несоответствие нормам, провести анализ ситуации и предотвратить негативные последствия.

Норматив оборачиваемости запасов рассчитывается по определенным методикам:

- аналитической,

- счетной,

- статистической,

- с помощью коэффициентов.

Удобен для применения статистический способ. Для расчетов по этому методу собирают информацию о товарообороте за определенное время. Рассчитывают оборачиваемость материальных запасов. На основании наблюдений и расчетов делаются выводы о работе склада и группы продаж.

Для чего необходим расчет товарного запаса?

Товарный запас (далее — ТЗ) — это готовые к продаже товары, продукция, размещаемые на складе организации в ожидании отгрузки или находящиеся там на хранении. В некоторых случаях в структуру ТЗ включаются товары, находящиеся в пути (например, из производственного подразделения на склад), а также зарезервированные (пока их не оплатил покупатель и права собственности на товар не перешли к нему). Можно отметить, что экономический анализ различных показателей, характеризующих ТЗ, осуществляется главным образом только по тому ТЗ, который размещен на складе: если он в пути, то неизвестно достоверно, прибудет ли он в расчетном количестве на склад и не будет ли отозван, а если товар законтрактован, он в любой момент может быть выкуплен заказчиком и списан с баланса фирмы.

ТЗ — один из ключевых ресурсов организации, обеспечивающих устойчивость ее бизнес-модели. Спрос на товары, выпускаемые предприятием, может достаточно часто меняться:

- увеличиваясь в силу сезонных и иных факторов (в этом случае наличие товарных запасов позволит фирме оперативно удовлетворить спрос и избежать недополучения выручки);

- уменьшаясь (в этом случае фирма может снизить текущие темпы выпуска продукции и сэкономить на производственных издержках, а имеющийся спрос удовлетворить за счет запасов).

Кроме того, запасы пригодятся, если возникнут какие-либо сложности на производстве, и оно временно остановится или замедлится.

Таким образом, назначение ТЗ заключается в обеспечении бесперебойной работы механизма взаимодействия предприятия с рынком:

- как поставщика, способного постоянно удовлетворять потребительский спрос;

- как устойчивого хозяйствующего субъекта, являющегося работодателем, объектом инвестирования, а также потребителем ресурсов, необходимых для обеспечения функционирования производства и поставляемых другими хозяйствующими субъектами.

В экономической науке разработано достаточно много подходов к анализу показателей ТЗ на предприятии. В числе самых востребованных — исчисление среднего ТЗ за конкретный временной период, например за определенное количество дней. Рассмотрим, каким образом он может рассчитываться.

См. также «Методы управления товарными запасами в торговле (нюансы)».

Коэффициент оборачиваемости запасов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

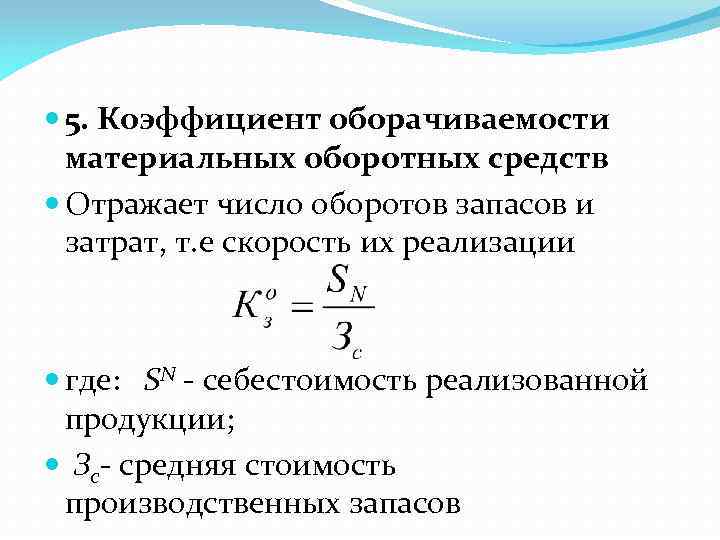

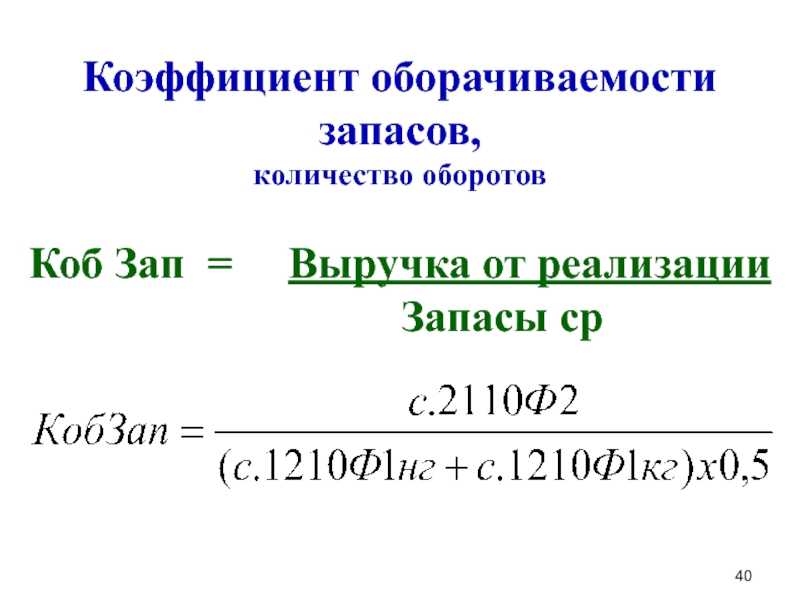

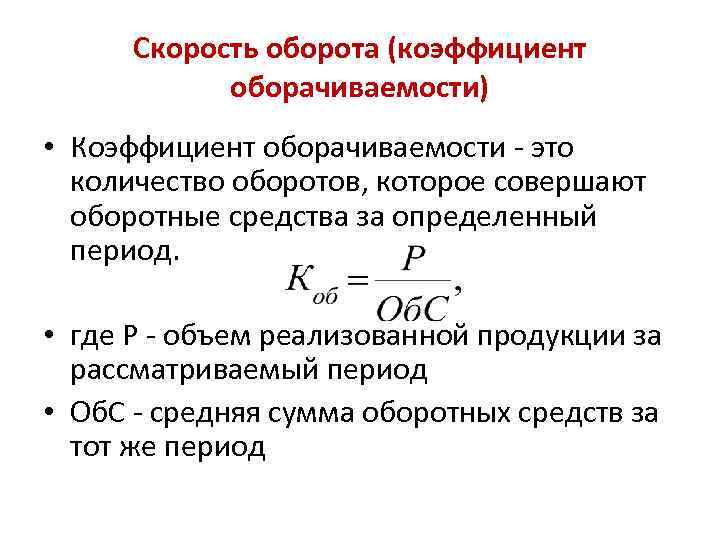

Формула расчета коэффициента оборачиваемости запасов выглядит следующим образом:

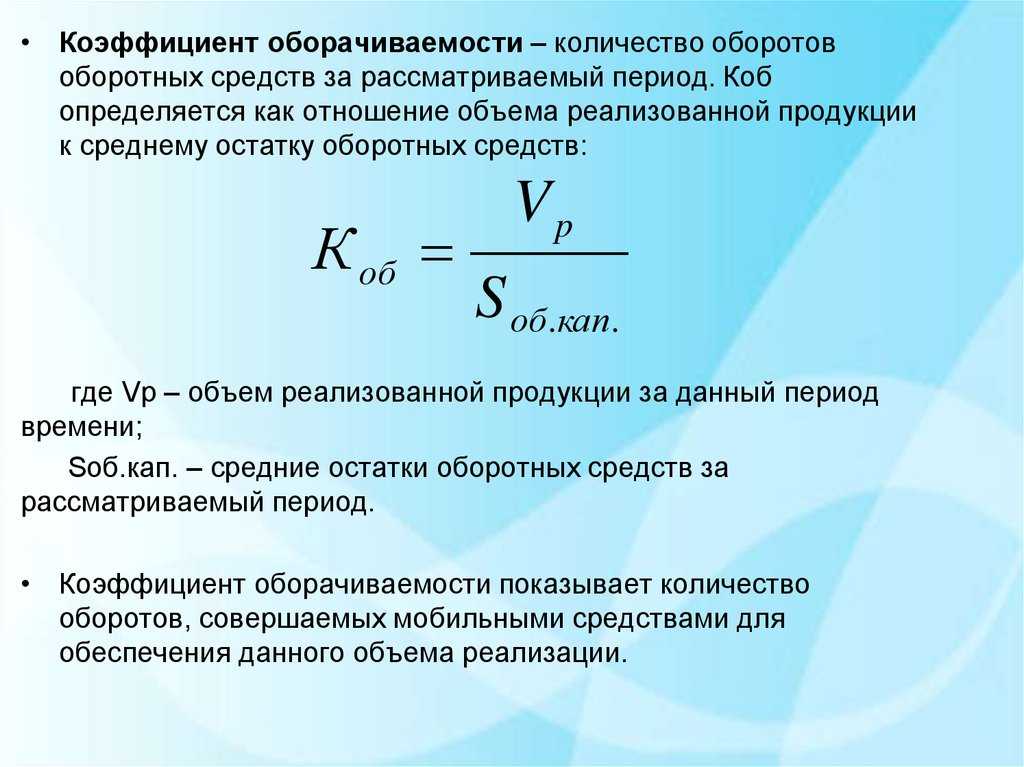

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

За место Выручки от продаж иногда используют Себестоимость проданной продукции.

Для расчета коэффициента достаточно наличие публичной отчетности предприятия. По РСБУ формула расчета выглядит следующим образом:

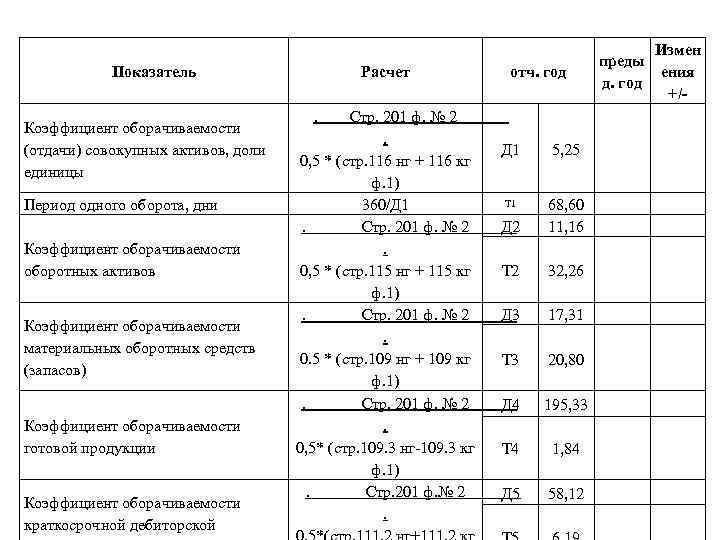

Коэффициент оборачиваемости запасов = стр.2110/(стр.1210нп.+стр.1210кп.)*0,5

Нп. – значение строки 1210 на начало период.

Кп. – значение строки 1210 на конец периода.

Не забудьте разделить сумму запасов начала и конца периода на 2, чтобы найти среднюю величину запасов предприятия.

Отчетный период может быть не год, а, к примеру, месяц, квартал.

По старой форме бухгалтерского учета формула расчета будет следующая:

Коэффициент оборачиваемости запасов =стр.10/(стр.210нп.+стр.210кп.)*0,5

Иногда, как говорилось выше, вместо Выручки (стр.10) используется Себестоимость проданной продукции (стр.20).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Трансформация коэффициента оборачиваемости запасов в Оборачиваемость запасов

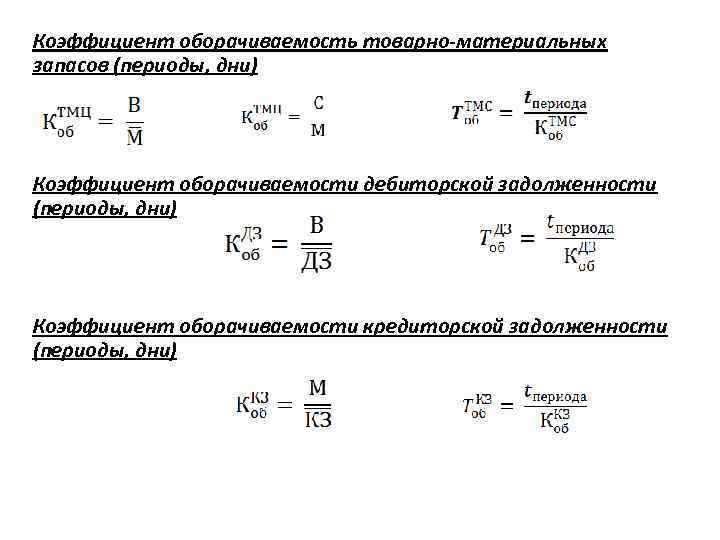

Наряду с коэффициентом используют показатель Оборачиваемость запасов (период оборота запасов). Он отражает количество дней необходимых для превращения запасов в денежную массу. Формула трансформации коэффициента оборачиваемости запасов в период оборота запасов следующая:

Оборачиваемость запасов (в днях) = 360/Коэффициент оборачиваемости запасов

Иногда в формуле вместо 360 дней используют 365. Экономический смысл оборачиваемости запасов заключается в том, что он определяет, на сколько дней предприятию хватит имеющихся запасов на складе.

Два подхода к расчету коэффициента оборачиваемости запасов по МСФО

Есть два подхода вычисления коэффициента по МСФО (международная система финансовой отчетности) в первом подходе в формуле учитывается Выручка, а во втором – Себестоимость проданной продукции. Как вы, скорее всего, заметили, в российской практике также существуют эти два подхода к расчету коэффициента.

Приведу все в виде сравнительной таблицы.

| 1 подход к расчету Коз | 2 подход к расчету Коз |

| Inventory turnovers = Sales/Inventories | Inventory turnovers=Cost of goods sold/Average Inventory |

| В этом подходе Sales – Выручка,Inventories – запасы на конец отчетного периода | Cost of goods sold – себестоимость проданной продукции,Average Inventory – среднее значение запасов за отчётный период (сумма на начало и конец /2) |

Расхождение в результатах по этим двум подходам будет значительным. Связано это с тем, что Выручка значительно превышает значение Себестоимости проданной продукции.

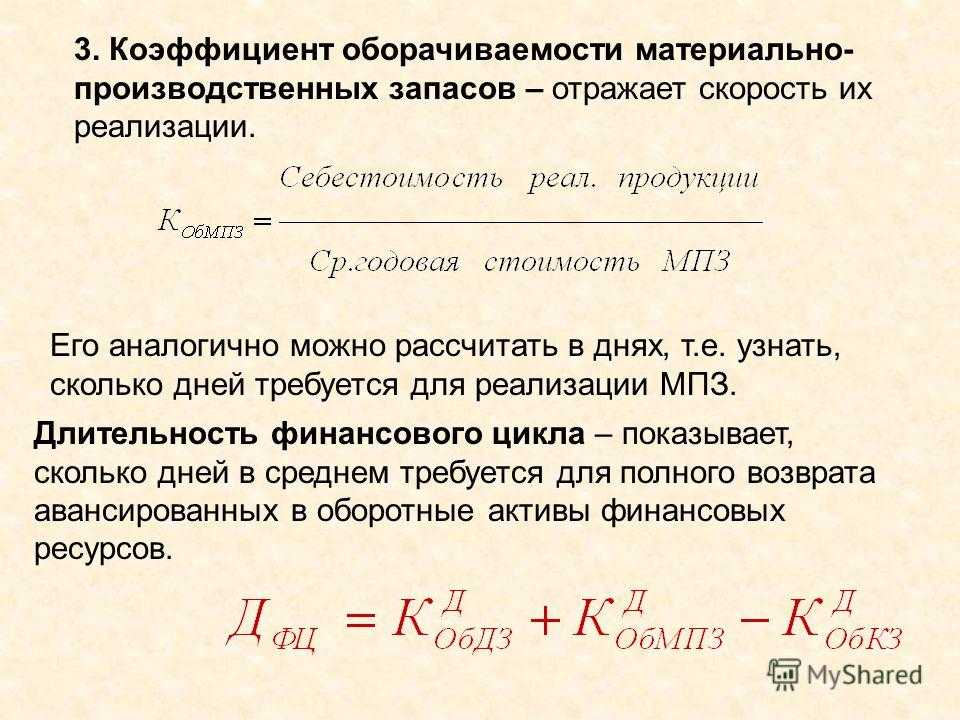

Цикл оборотного капитала (денежный цикл, cash conversion cycle)

Оборачиваемость запасов тесно связана с циклом оборотного капитала. Что такое денежный цикл? Это количество дней, которое проходит с момента приобретения на денежные средства сырья и материалов для производства и до момента продажи изготовленных товаров. Цикл оборотного капитала (денежный цикл) измеряется в днях и определяет эффективность управления оборотным капиталом предприятия.

Формула расчета цикла оборотного капитала:

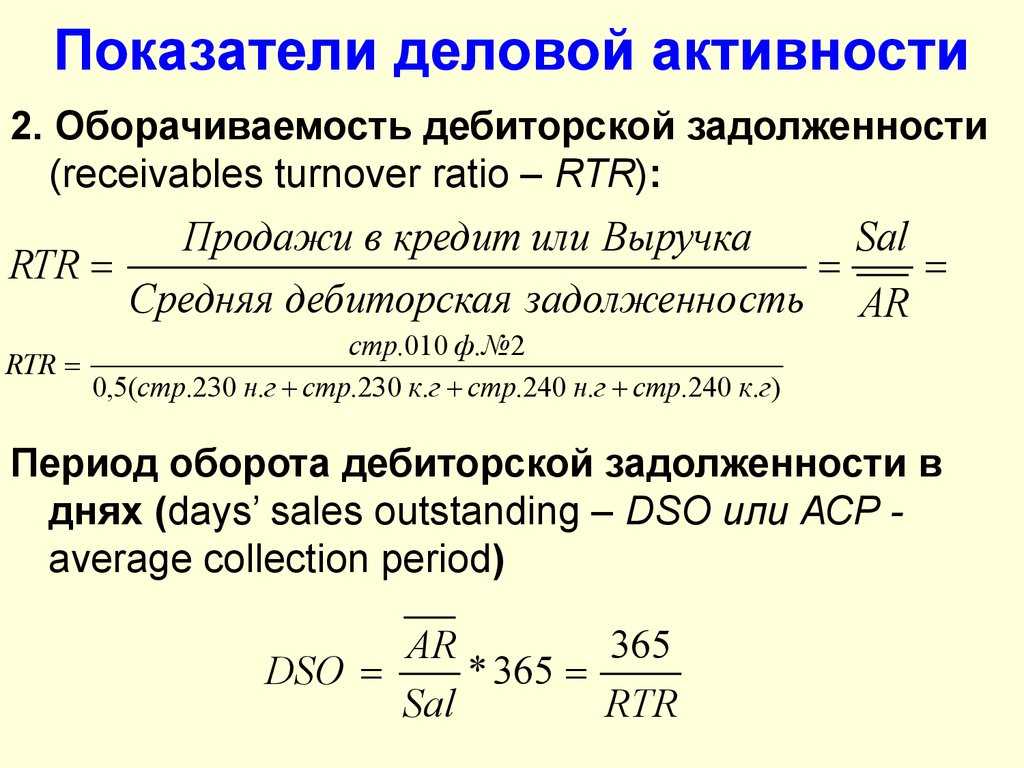

Цикл оборотного капитала (денежный цикл) = Оборачиваемость запасов (в днях) + Оборачиваемость дебиторской задолженности (в днях) – Оборачиваемость кредиторской задолженности (в днях)

Чем меньше цикл, тем быстрее предприятие возвращает деньги из оборота. Оптимальное значение цикла не существует, все зависит от отраслевых особенностей.

Коэффициент оборачиваемости кредиторской задолженности

Это показатель скорости погашения предприятием своей задолженности перед поставщиками и подрядчиками. Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз (обычно, за год) предприятие оплачивает среднюю величину своей кредиторской задолженности, иными словами коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого предприятию:

Период оборота кредиторской задолженности (оборачиваемость кредиторской задолженности в днях). Данный показатель отражает средний срок возврата долгов предприятия (за исключением обязательств перед банками и по прочим займам).

Оборачиваемость товара. Коэффициенты оборачиваемости

Обновление статьи от 17.07.2019г.

При анализе деятельности компании мы рекомендуем смотреть не только на оборачиваемость товаров, но и оценивать ее вместе с уровнем сервиса. Если ассортимент компании достаточно разнообразен, то мы рекомендуем анализировать оборачиваемость в денежном выражении, а не в натуральном, так как стоимость товаров может отличаться в сотни и даже тысячи раз.

При расчете оборачиваемости в денежном выражении необходимо фиксировать цены на первый или последний день анализируемого периода. Иначе из-за изменения цен может вырасти оборачиваемость, что не будет отражать реальную картину.

В некоторых компаниях оборачиваемость считается в разах в год. В этом случае, чем выше показатель, тем лучше. В других компаниях оборачиваемость считается в днях. Такой показатель называется «покрытие в днях». В этом случае чем он меньше, чем лучше.”

Один из главных показателей эффективности работы торгового предприятия – оборачиваемость товарных запасов. Коэффициент оборачиваемости товара (или запасов) это соотношение продаж компании к ее активам.

Этот показатель дает понять, как быстро продается запас, лежащий на складе.

По коэффициенту оборачиваемости товарных запасов можно понять насколько эффективно и успешно компания использует свои активы для получения доходов.

Расчет оборачиваемости товарных запасов в натуральных единицах

Для расчета оборачиваемости товара в натуральных единицах необходимо:

1) Выбрать период (неделя, месяц, год)

2) Рассчитать средний товарный запас за выбранный период (можно рассчитывать по отдельному товару или по товарной группе)

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода, n – количество дат в периоде.

3) Рассчитать продажи товара (товарной группы) за период (в натуральных единицах)

После этого можно рассчитать оборачиваемость товара в натуральных единицах:

Формула оборачиваемости товарного запаса

Как рассчитать коэффициент оборачиваемости?

Пример 1:

Данные о продажах и остатках товара за неделю:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Продажи | 3 | 5 | 6 | 3 | 2 | 5 | 2 |

| Остатки | 10 | 7 | 12 | 6 | 5 | 3 | 4 |

Продажи за период = 3+5+6+3+2+5+2 = 26 единиц

Теперь нужно рассчитать коэффициент оборачиваемости за неделю = 26/6,67 = 3,9 раза

Как рассчитать коэффициент оборачиваемости для группы товаров?

Пример 2:

Для группы товаров логика расчета оборачиваемости представляет следующую последовательность действий:

- Выбор периода

- Расчет суммы продаж по группе товаров

- Рассчитать суммы остатков по группе товаров по каждому дню

- Рассчитать среднее товарного запаса

- Рассчитать коэффициент оборачиваемости

| Товар 1 | Товар 2 | Товар 3 | |||||

| Продажи | Остатки | Продажи | Остатки | Продажи | Остатки | ∑ Остатков | |

| 1 | 6 | 10 | 7 | 15 | 13 | 29 | 54 |

| 2 | 4 | 5 | 3 | 12 | 10 | 20 | 37 |

| 3 | 2 | 12 | 8 | 4 | 6 | 15 | 31 |

| 4 | 7 | 7 | 2 | 5 | 3 | 12 | 24 |

| 5 | 4 | 8 | 1 | 8 | 2 | 10 | 26 |

| 6 | 5 | 5 | 7 | 3 | 8 | 15 | 23 |

| 7 | 2 | 6 | 5 | 7 | 5 | 11 | 24 |

| ∑ продаж | 30 | 33 | 48 |

Продажи за период = 30+33+48=111 единиц

Теперь нужно рассчитать коэффициент оборачиваемости запасов за неделю = 111/30 = 3,7 раза

Расчет коэффициента оборачиваемости денежных средств

- Выбрать период (неделя, месяц, год)

- Рассчитать средний товарный запас за выбранный период в денежных единицах (можно рассчитывать по отдельному товару или по товарной группе)

Формула расчета денежных средств среднего товарного запаса за выбранный период:

где ТЗ1, ТЗ2, … ТЗn – величина товарного запаса на отдельные даты анализируемого периода,

Цз – закупочная цена товара n – количество дат в периоде.

1) Рассчитать продажи товара (товарной группы) за период (в денежных единицах(д.е.)):

Цр- цена реализации

Формула расчёта оборачиваемости денежных средств:

Оборачиваемость = Пд.е./Тзср д.е.

Расчет оборачиваемости товарных запасов в Forecast NOW!

В программе Forecast NOW! Можно за два клика рассчитать коэффициент оборачиваемости запасов за год, как в денежных, так и в натуральных единицах:

1. Перейдите на вкладку «Анализ – эффективность» и задайте период, за который нужно рассчитать оборачиваемость:

2. Добавьте правой кнопкой мыши или двойным щелчком товар или товарную группу, по которой хотите рассчитать оборачиваемость

Период оборачиваемости товарных запасов

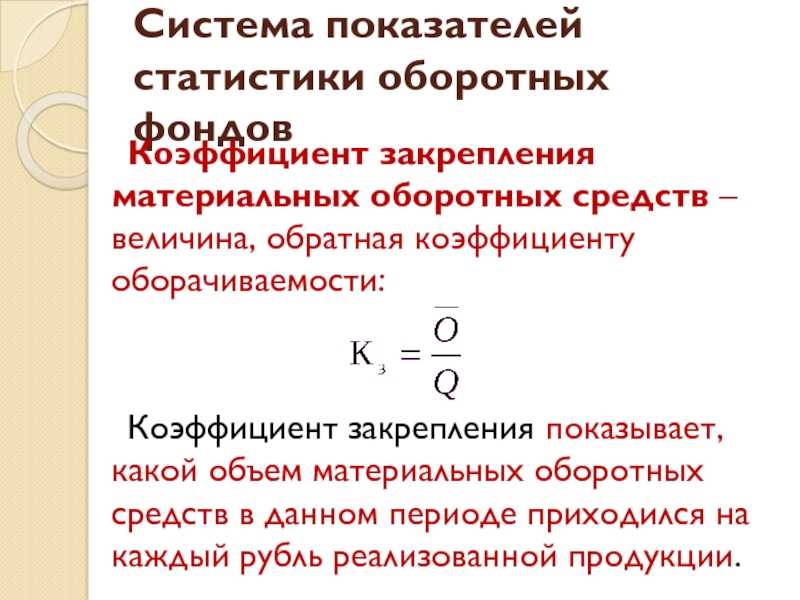

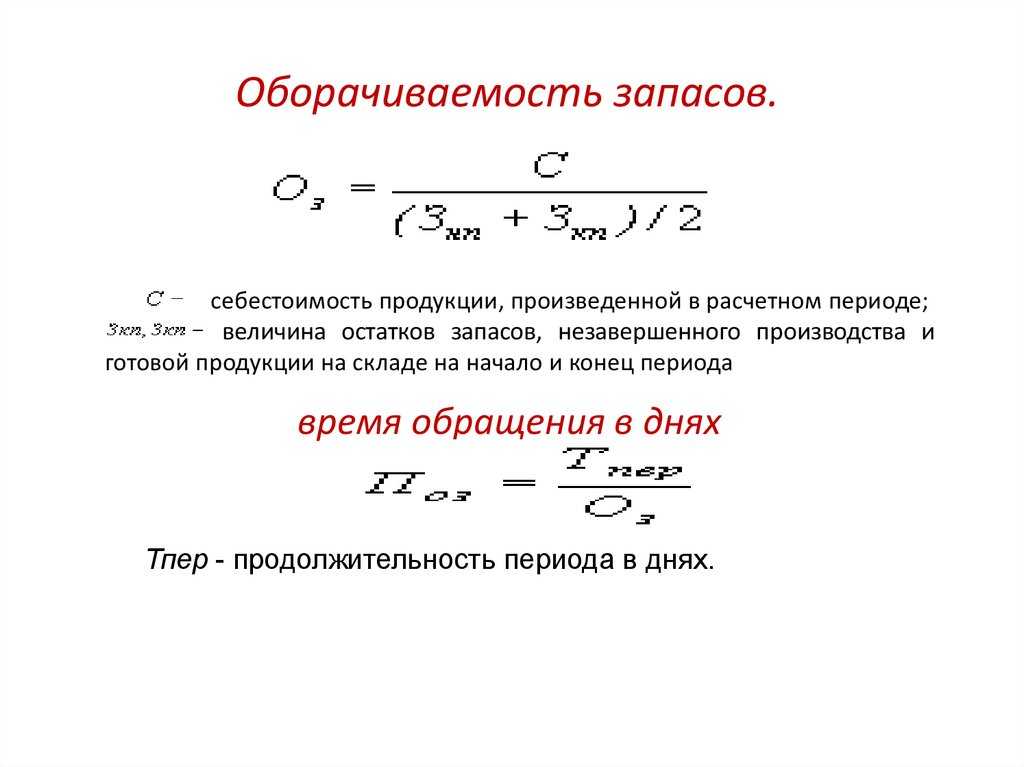

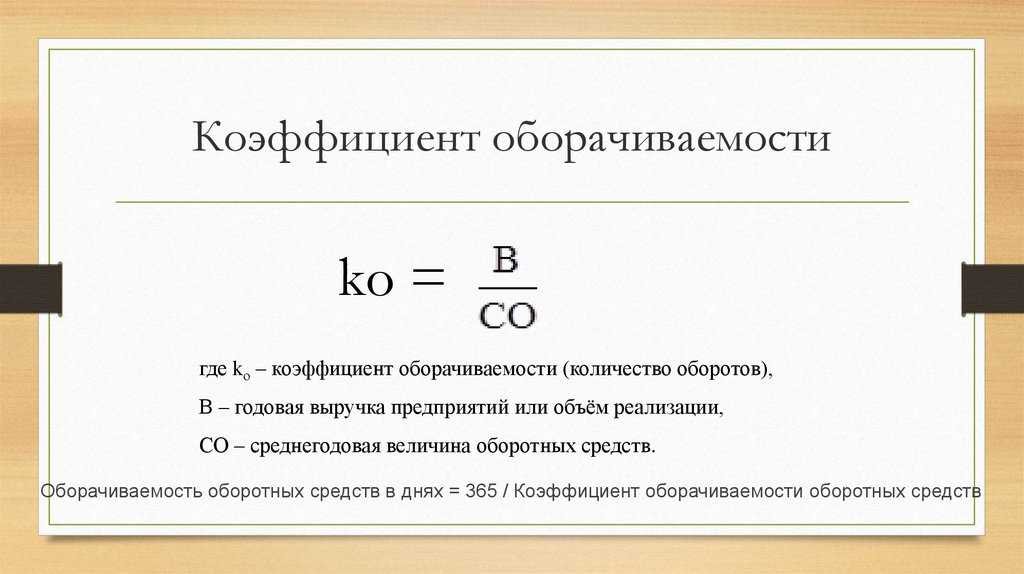

Все названные выше показатели связаны между собой. Период оборачиваемости товарных запасов (ПОЗ) исчисляется на основе рассчитанного коэффициента оборачиваемости запасов. Он исчисляется в днях.

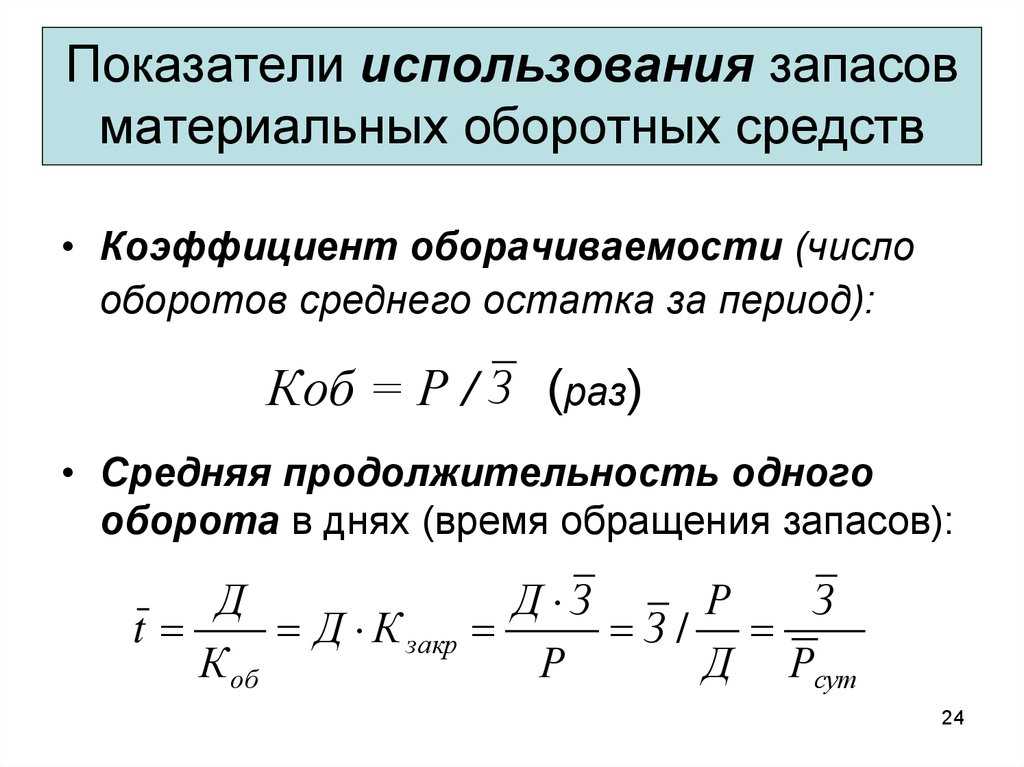

Простейшая формула показателя выглядит так: Оборачиваемость запасов = 365/ Коэффициент оборачиваемости запасов.

Здесь в расчет берется период 365 дней, поскольку исчисление показателей оборачиваемости чаще всего делается за год. Вместо годового может быть взят любой другой период, исчислена другая величина периода в днях (ВПдн).

Как рассчитывать коэффициент оборачиваемости запасов (Коз) и от чего он зависит, мы говорили выше. В общем случае формула принимает вид ПОЗ = ВПдн / Коз.

Какой период оборачиваемости товарных запасов считается эффективным? Чтобы ответить на поставленный вопрос, нужно рассматривать не только исчисленные значения, но и специфику работы фирмы. Например, период оборачиваемости товарных запасов — 45 дней. Это означает, что количества тех или иных запасов на складах хватит фирме на полтора месяца.

Запасы товара, согласно этой методике, можно считать по наименованиям и в целом по количеству и по стоимости, соотносить эти данные с потребностями в товаре контрагентов, деловых партнеров, покупателей.

Так, увеличение периода грозит затариванием складов, увеличением затрат на хранение, появлением залежалого, теряющего свои потребительские качества, товара. Однако и чрезмерная быстрота оборачиваемости может привести к проблемам в ведении бизнеса. Фирма не хочет нести значительные складские затраты и построила схему отгрузки так, чтобы сделать период оборачиваемости минимальным (несколько дней). Вследствие этого возможны перебои в отгрузке, срыв договорных обязательств, невозможность удовлетворить спрос на товар, что наносит вред деловой репутации.

Иногда замедление оборачиваемости оправдано экономически, например:

- в ожидании сезонного спроса на товар;

- возможность воспользоваться выгодным предложением, приобрести товар по сниженным ценам;

- прогноз значительного изменения курса валют, увеличения первоначальных затрат по приобретению.

Анализ периода оборачиваемости товарных запасов без учета их ассортимента не дает полного представления об экономической эффективности ресурсов. Пример: оборачиваемость хлебобулочных изделий как товара значительно выше оборачиваемости алкогольных напитков, однако реализация алкоголя приносит более высокую прибыль.

Всё по полочкам

- Период оборачиваемости товарных запасов исчисляется делением дней периода на коэффициент оборачиваемости запасов и выражается также в днях.

- Коэффициент оборачиваемости, в свою очередь, можно исчислить, разделив себестоимость (или выручку) на среднегодовой остаток запасов.

- Период оборачиваемости указывает, на сколько дней хватит запасов товара у фирмы при сложившемся уровне производства.

- Показатель анализируется с учетом специфики производства, продаж, заключенных договоров с контрагентами, колебаний рыночных цен, спроса и предложения.

Практические навыки

Для эффективного ведения дел бизнеса важно анализировать и мониторить важнейшие экономические показатели. Это можно сделать на основе полученной бухгалтерской отчетности, используя формулы

Анализ по данным отчетности

В числитель основной формулы вносится показатель из Формы № 2 по строке С. № 2120. Для расчета ССЗ отражается информация из баланса по строке запасы № 1210.

Расчет ССЗ по форме № 1: Ср. показатель стоимости запасов = (сумма стр. 1210 на начало и конец года) / 2.

По финансовой отчетности вычисляют КОЗ: стр. 2120/ Ср. показатель стр. 1210. Если в числитель вносится В (строка 2110), то его делят на ср. показатель строки 1210.

Например, известны показатели по годам из отчетности. Для удобства можно занести цифры в таблицу.

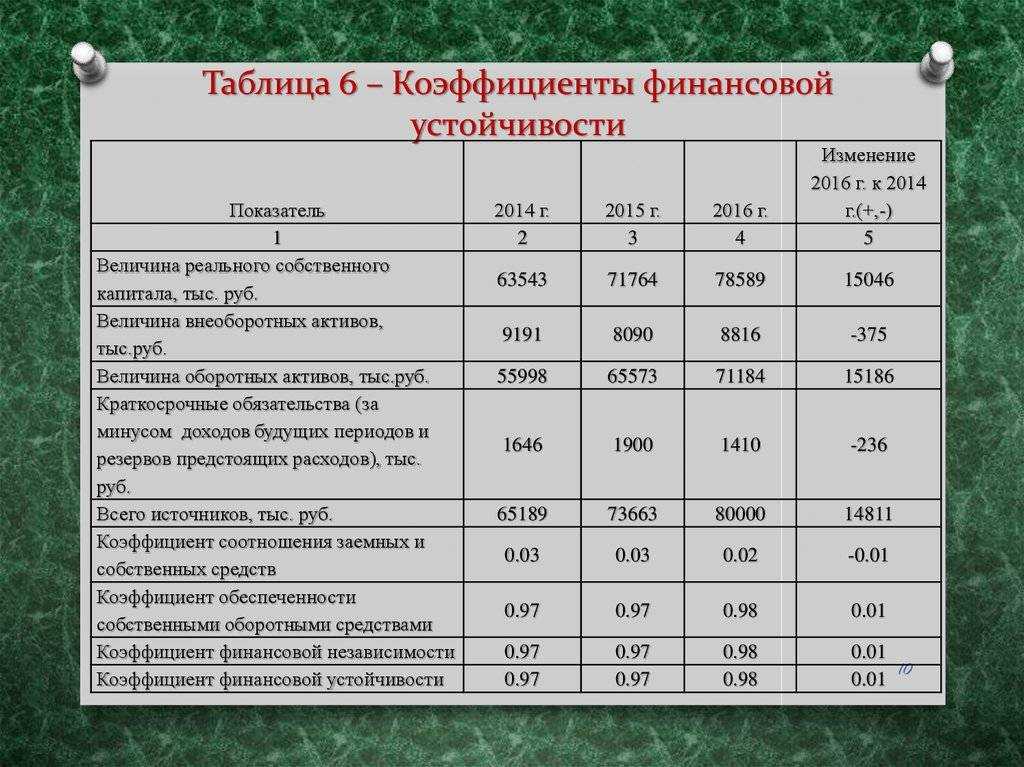

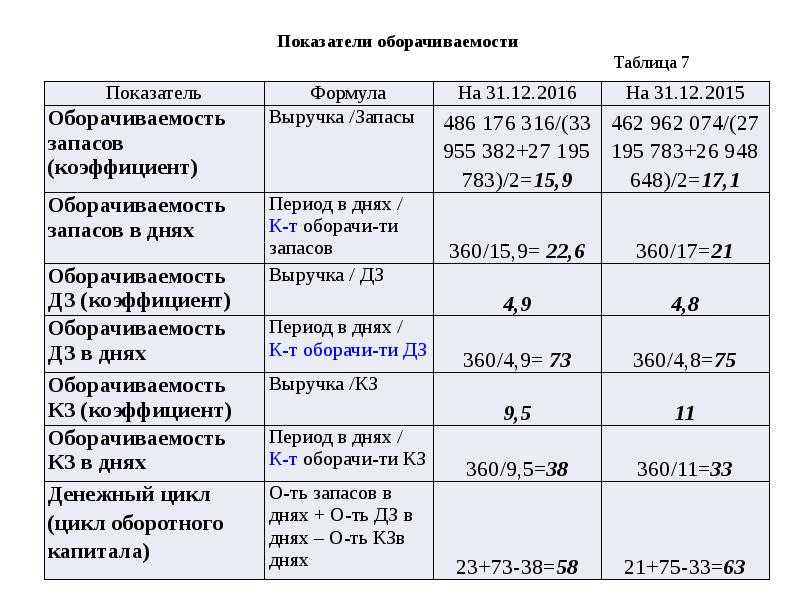

| Показатели | 2016 | 2017 | 2018 |

| 1. С/с (строка 2120), тыс. р. | 300428 | 325322 | 293016 |

| 2. Запасы (стр. 1210), тыс. р. | 50206 | 57586 | 73595 |

| 3. Среднее значение СЗ, тыс. р. | 50206 | 53896 | 65590,5 |

| 4. Оборачиваемость (стр. 1 / стр. 3), количество раз. | 5,98 | 6,03 | 4,46 |

| 5. Продолжительность оборачиваемости (360 / стр. 4), дни. | 60,2 | 59,7 | 80,71 |

Нужно определить средний показатель стоимости запасов (пункт 3).

2016 = (50206 + 50206) / 2 = 50206 т. р.

2017 = (50206 + 57586) / 2 = 53896 т. р.

2018 = (57586 + 73595) / 2 = 65590,5 т. р.

По данным рассчитывается коэффициент:

КОЗ 2016: 300428 / 50206 = 5,98 об. Для 2017:60,3 об., 2018: 4,46 об.

На основании КОЗ рассчитывается продолжительность оборота запасов (пункт 5):

2016: 360 / 5,98 = 60,2 дней, для 2017: 59,7 дн., 2018: 80,71 дн.

В 2017 г по сравнению с предыдущим годом произошло повышение деловой активности компании. Длительность одного оборота запасов уменьшилась с 60,2 дней до 59,7 дн, а оборотный процесс производственных запасов возрос.

Рациональное ведение деятельности любого направления по обращению ТМЦ требует от руководства проведения анализа базовых показателей.

https://youtube.com/watch?v=Yt_THfZj4Qc

Польза вычислений для компании

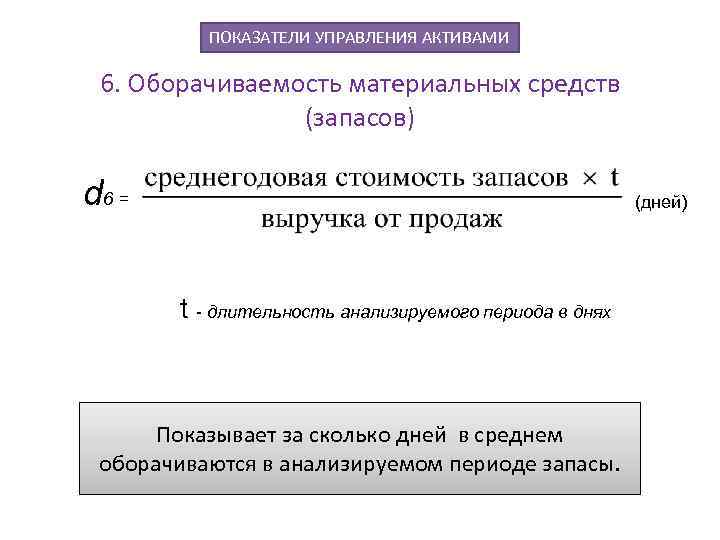

Сравнивая период «работы» МПЗ, отмечают, что чем выше сумма этого показателя, длиннее полный цикл, тем больше остатков товара на складах и меньше оборачиваемость. Если оборачиваемость в днях низкая и полный оборот МПЗ выполняют за малый интервал времени, сырье применяется с высокой действенностью и отдачей. Отчетный период может быть, к примеру, год, месяц, квартал.

Подробный анализ показателей обновляемости запасов, продолжительности оборота позволяет изучить рациональность применения вида сырья, на основе полученных данных создать и утвердить программу контроля ТМЦ в компании.

Оборот запасов является особенностью деловой активности компании, основой для формирования, выработки политики управления запасами.

Предыдущая

ЭкономикаЭкономическая интеграция — этапы развития, формы и примеры в мире

Следующая

ЭкономикаМонополия в экономике — понятие, виды, признаки, примеры

Как рассчитывается показатель оборачиваемости запасов

Расчет оборачиваемости производится по формулам:

- Оборачиваемость в днях среднего товарного запаса.

- Оборачиваемость в разах товарного запаса за определенный период времени.

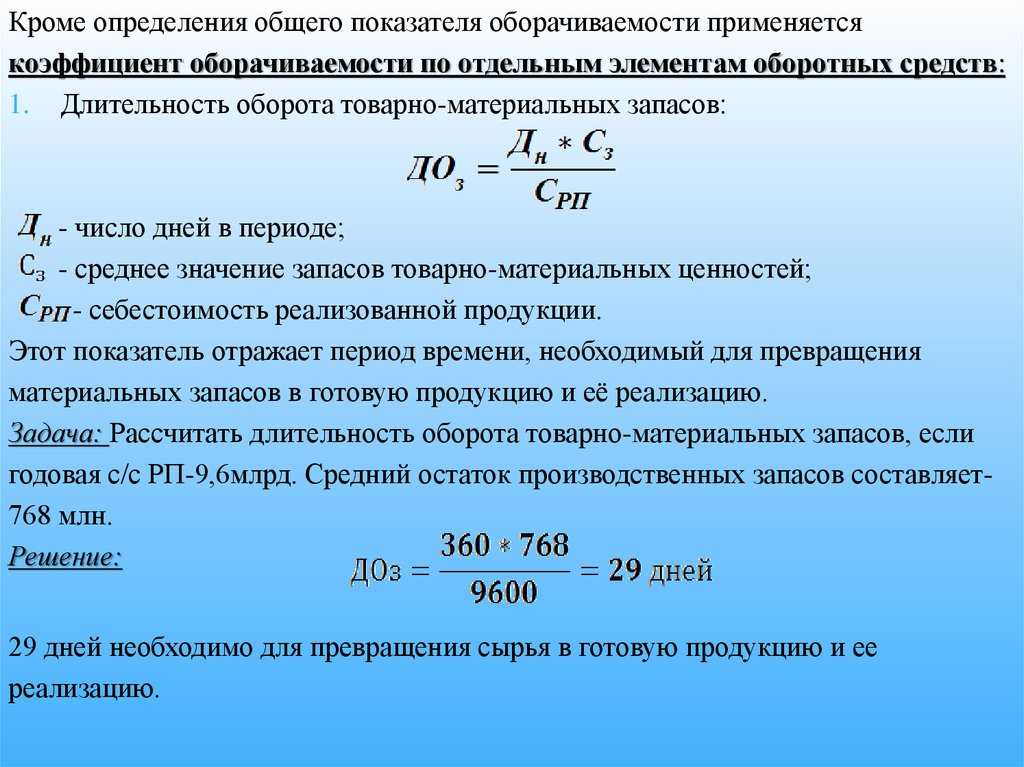

Для расчета оборачиваемости в днях применяется следующая формула: средний товарный запас (ТЗ ср) умножаем на количество дней в периоде и делим полученную цифру на выручку от продаж. Число, полученное в результате вычислений, покажет нам, за какой период времени происходит реализация товарного запаса.

Следует обратить внимание на правильность расчета среднего товарного запаса, эта величина отличается от понятия товарного запаса на текущее время. Не совсем верно брать количество товара на начало и на конец периода и делить на 2, так как товар на складе величина переменная, и на разные дни периода на складе оказывается разное количество товара. Правильным будет взять равные промежутки времени, определить в эти дни количество товаров на складе и применить формулу: ТЗ ср равен ТЗ 1/2 + ТЗ2 +ТЗ3 + …..+ ТЗ(n-1)/2 /(количество учитываемых дней – 1)

Правильным будет взять равные промежутки времени, определить в эти дни количество товаров на складе и применить формулу: ТЗ ср равен ТЗ 1/2 + ТЗ2 +ТЗ3 + …..+ ТЗ(n-1)/2 /(количество учитываемых дней – 1).

Оборачиваемость запасов за определенное количество времени определяется так:

Об раз = количество товара, реализованного за данный временной промежуток/Средний товарный запас.

В этом случае, оборачиваемость запасов показывает, сколько оборотов пройдет определенное количество товара за промежуток времени: за неделю, месяц, квартал или год. Период времени берется в зависимости от целей определения параметров реализации.

Особенности коэффициента

Ответ на вопрос, почему не существует единого нормативного показателя Коз, кроется в коренном отличии бизнес-процессов в различных отраслях и в различной бизнес-среде. И иностранные, и отечественные источники сходятся в том, что соотношение Коз и ОЗд, которые, как нетрудно догадаться, являются обратно пропорциональными, зависит от двух основных сфер деятельности предприятия – управления запасами и продаж предприятия. В сферу управления запасами включается планирование запасов, распределение запасов по СЕБ, распределение запасов по товарной номенклатуре, складская логистика, другие сферы логистики, имеющие непосредственное отношение к бизнесу предприятия.