Коэффициент оборачиваемости по методу Госкомстата

Популярен также альтернативный метод вычисления рассматриваемого нами показателя. В чём его сущность?

Такой показатель, как коэффициент маневренности, может пониматься как отношение собственных оборотных средств фирмы к собственным средствам (или собственному капиталу — это одно и то же).

Подобного определения рассматриваемого нами термина придерживается Госкомстат РФ в Методологических рекомендациях по анализу коммерческой деятельности организаций, утвержденных 28.11.2002.

Собственные средства организации определяют как разницу между суммой, соответствующей коду 1300 бухбаланса, и показателем по коду 1100. В свою очередь собственный капитал — это сумма, соответствующая коду 1300.

Таким образом:

1. Вычитаем из числа по коду 1300 то, что соответствует коду 1100.

2. Делим число, получившееся в п. 1, на показатель по коду 1300.

В результате получаем следующую формулу коэффициента маневренности:

Км = ((стр. 1300 — стр. 1100) /стр. 1300) × 100%.

Об иных коэффициентах, значимых с точки зрения оценки финансовой устойчивости фирмы, читайте в статьях:

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки, изменяя номенклатуру продукции. Высокая величина коэффициента ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности (К12) показывает, какая часть собственных оборотных средств предприятия находится в мобильной форме.

Коэффициент маневренности не изменился, что свидетельствует о неизменности величины собственных средств предприятия, находящихся в мобильной форме, и сохранении возможностей в маневрировании этими средствами на прежнем уровне.

Коэффициент маневренности показывает какую долю в собственном капитале занимает наиболее мобильный — собственный оборотный капитал. Чем выше этот показатель, тем более кредитоспособной считается компания.

Коэффициент маневренности вырос с 0 05 до 0 37, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

Коэффициент маневренности за анализируемый период снизился незначительно — с 0 3 до 0 277, что свидетельствует об уменьшении величины собственных средств ЗАО Компания, находящихся в мобильной форме. Кроме этого, значение коэффициента за анализируемый период не соответствует нормативному ограничению, а значительно меньше него.

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции. Высокий коэффициент ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности функционирующего (оборотного) капитала является более информативным показателем платежеспособности, дополняющим рассмотренные выше коэффициенты платежеспособности и ликвидности.

Коэффициент маневренности собственного капитала определяется как соотношение собственных оборотных средств и всей суммы собственных источников средств.

Коэффициент маневренности функционирующего капитала — отражает, какая часть функционирующего капитала заморожена в производственных запасах.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности коммерческой организации.

КМд — коэффициент маневренности активов предприятия; ОА — сумма оборотных активов предприятия; А — общая сумма всех сформированных активов предприятия.

Коэффициент маневренности капитала используется в рамках анализа финансовой устойчивости. Он нужен для определения зависимости предприятия от заемных денег. Также значение позволяет определить потенциальную платежеспособность.

Сущность относительных показателей

В первую очередь любое предприятие рассчитывает абсолютные показатели для того, чтобы оценить результаты работы и финансовой деятельности. Кроме абсолютных показателей в статистике финансов широкое использование находят относительные показатели, в первую очередь включающие в себя коэффициенты рентабельности.

Замечание 1

С помощью относительных показателей можно охарактеризовать финансовую устойчивость, то есть степень зависимости компании от внешних кредиторов и инвесторов. Любой владелец компании заинтересован в оптимизации собственного капитала и минимизации заемного капитала в общем объеме финансовых источников.

Оценка финансовой устойчивости заемщика производится кредиторами в соответствии с величиной собственного капитала и возможностью предотвращения банкротства.

Финансовую устойчивость компании можно характеризовать состоянием собственного и заемного капитала, которое оценивается посредством системы финансовых показателей.

Информационная база для расчёта данных финансовых коэффициентов представлена статьями пассива и актива баланса. Анализ проводят через расчет и сравнение отчетных показателей и базисных показателей, включая исследование динамики изменения данных показателей за соответствующий период.

Базисные показатели включают в себя:

- значение показателей предыдущего периода,

- значение показателей аналогичных предприятий,

- значение показателей средних по отрасли,

- значения показателей, которые рекомендуется Минэкономторгом России.

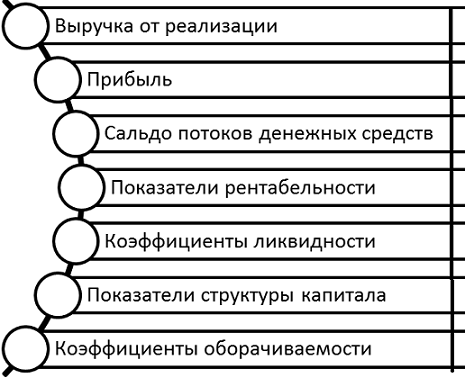

Важнейшие финансовые показатели предприятия

Несмотря на все многообразие финансовых показателей деятельности предприятия, в экономической литературе принято выделять рад основных из них, которые наиболее часто используются в процессе анализа деятельности хозяйствующих субъектов и оценки их финансового состояния. В общем виде они представлены на рисунке 2.

Рисунок 2. Основные финансовые показатели предприятия. Автор24 — интернет-биржа студенческих работ

Рисунок 2. Основные финансовые показатели предприятия. Автор24 — интернет-биржа студенческих работ

Первые три группы показателей относятся к категории абсолютных, остальные – к группе относительных показателей. Рассмотрим их более подробно.

Выручка от реализации характеризует объемы сбыта в стоимостном выражении. Она же, как правило, служит основным источником дохода хозяйствующего субъекта.

Прибыль является результирующим показателем деятельности предприятия и представляет собой разность между всеми доходами и расходами организации. Иначе говоря, она характеризует чистый финансовый результат, которого предприятию удалось достичь за определенный временной промежуток.

Сальдо потоков денежных средств определяется разностью между денежными средствами, поступившими на предприятие, и выплаченными им за определенный период.

Показатели рентабельности характеризуют эффективность финансово-хозяйственной деятельности предприятия и использования его ресурсов, а также общую способность организации генерировать прибыль.

Коэффициенты ликвидности отражают способность субъекта хозяйствования погашать свои обязательства за счет активов разной степени ликвидности. Иначе говоря, они характеризую обеспеченность его обязательств.

Показатели структуры капитала характеризуют финансовую устойчивость предприятия и его финансовый риск.

Наконец, показатели оборачиваемости являются отражением деловой активности субъекта хозяйствования и позволяют оценить эффективность использования имеющихся у предприятия ресурсов.

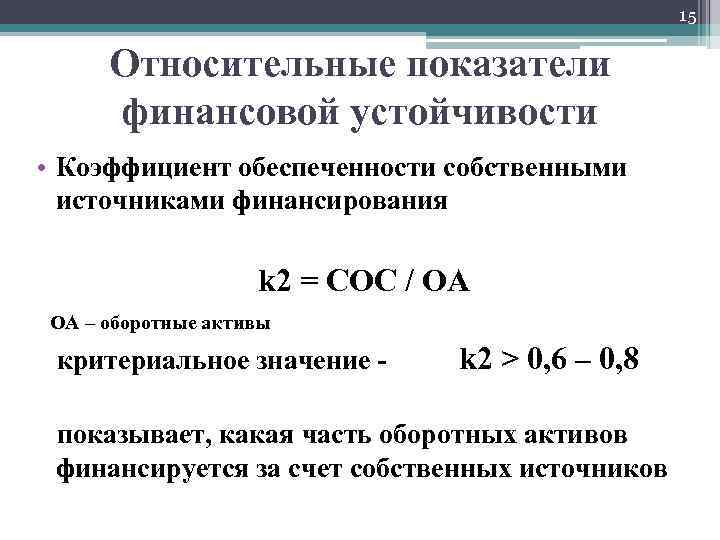

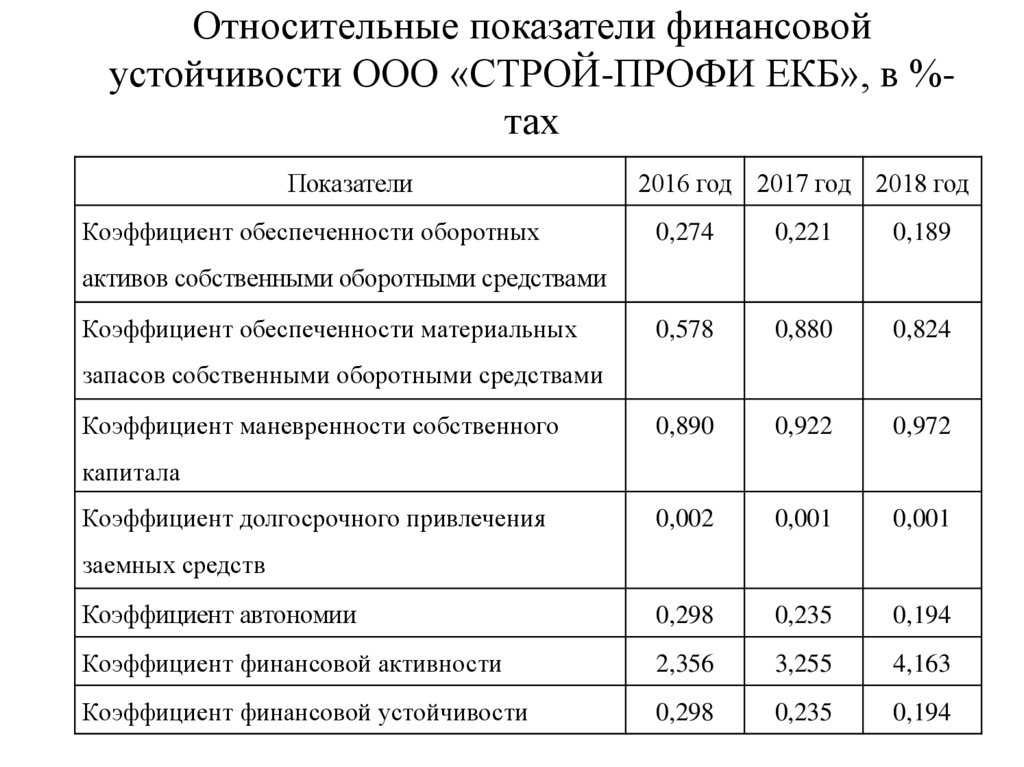

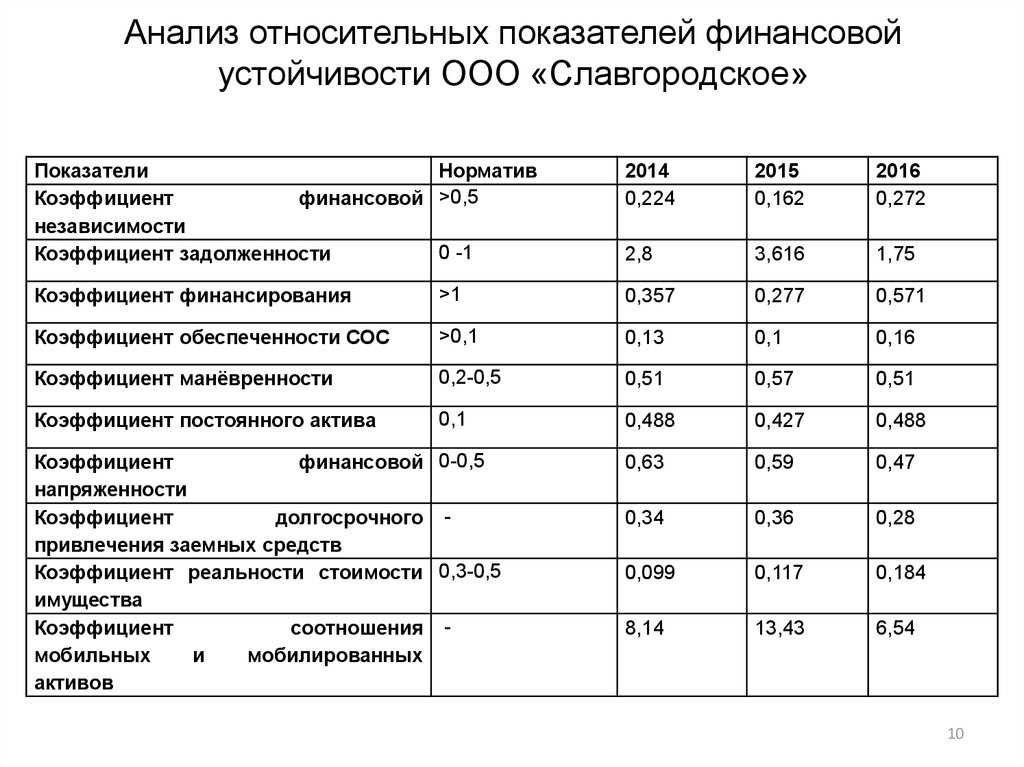

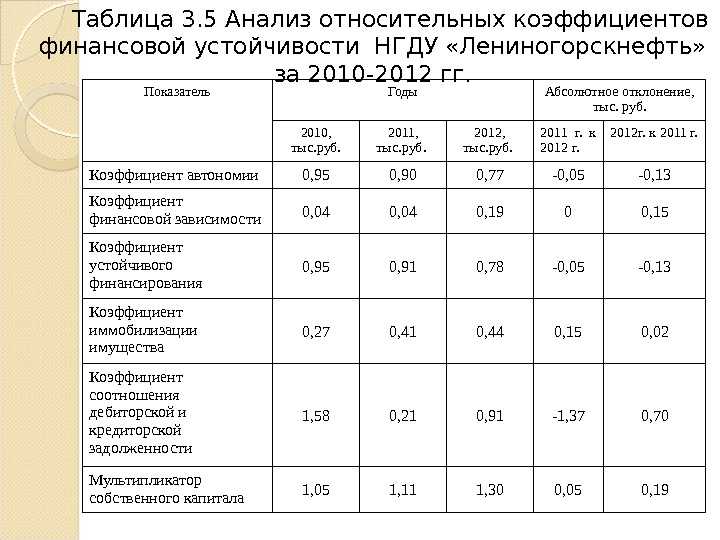

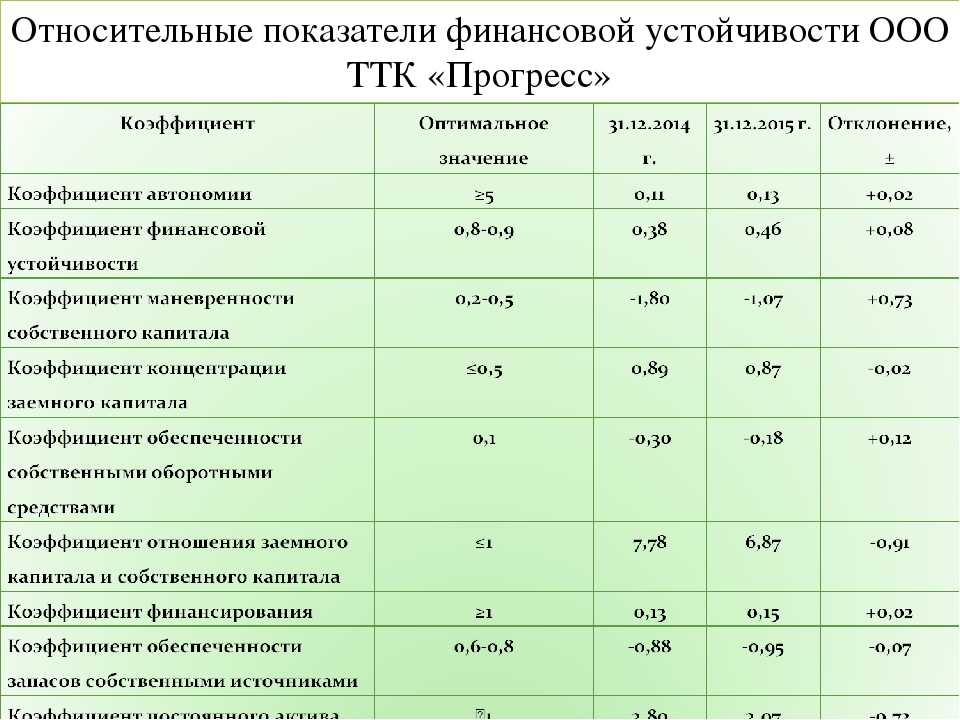

Относительные показатели финансовой устойчивости предприятия

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Данная категория показателей широко распространена не только в российской, но и мировой практике. Перечень их не так уж и велик, но, тем не менее, весьма значим и применяется повсеместно при анализе финансового состояния предприятий. Среди них выделяют коэффициент:

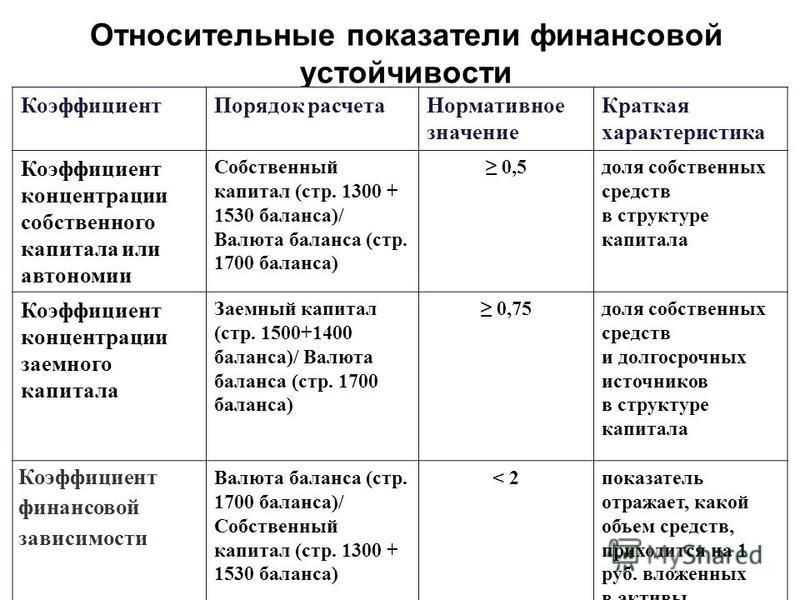

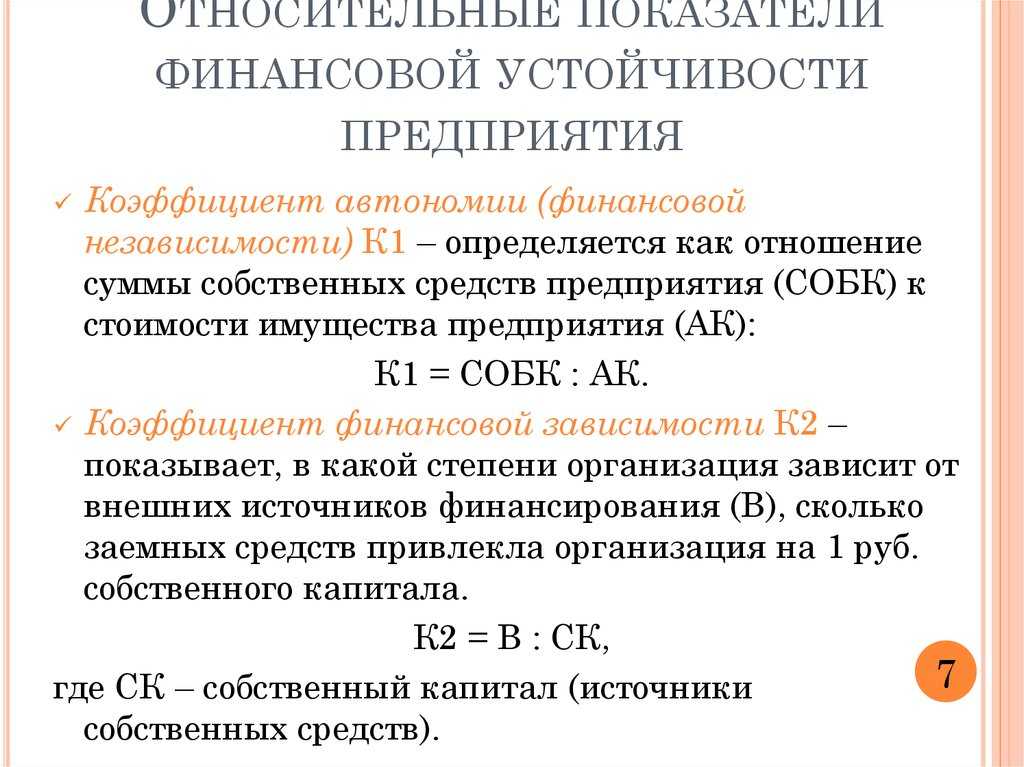

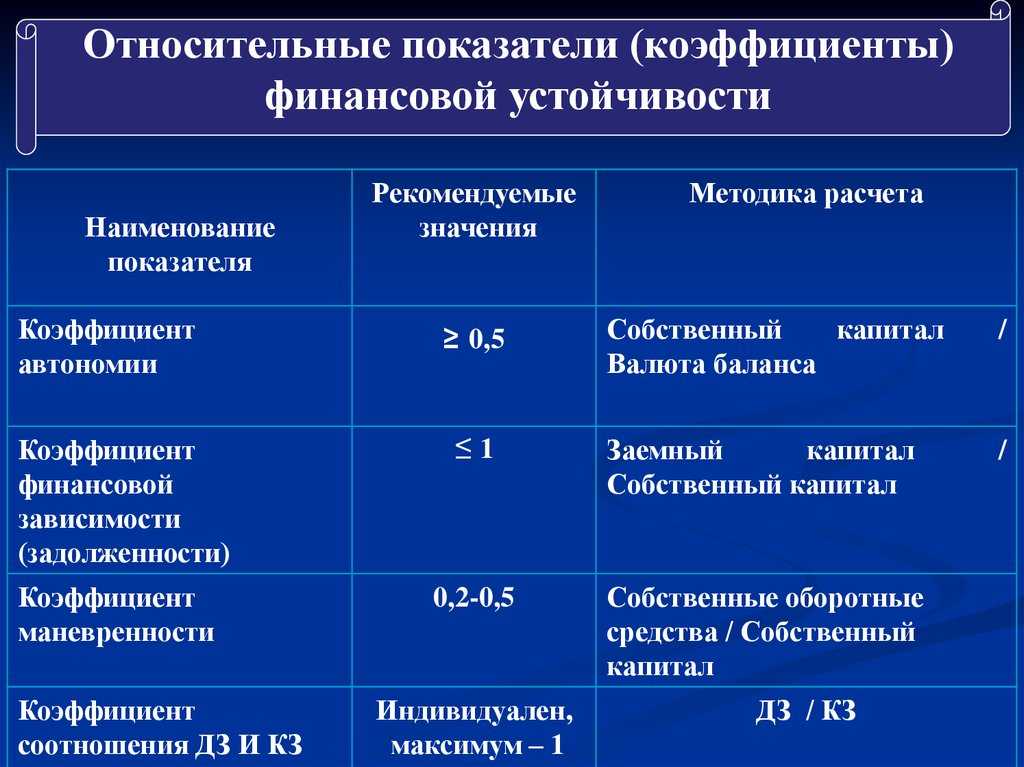

- Автономии (либо независимости). Отображает долю финансовых ресурсов предприятия, которая покрывается за счет своих средств. Нормой признается значение 0,5. Это минимальный допустимый порог коэффициента. Считается, что чем больше его значение, тем более независимо предприятие. Это значит, что долги загашаются своими силами, без привлечения сторонних источников финансирования.

- Финансовой зависимости (оборотный к предыдущему, т. е. коэффициенту автономии). Отображает степень зависимости предприятия от дополнительных сторонних источников финансирования. Иными словами, показывает соотношение заемных средств к 1 руб. своего капитала. С его помощью можно выяснить, способно ли предприятие загасить (уже без активов) кредиторские долги.

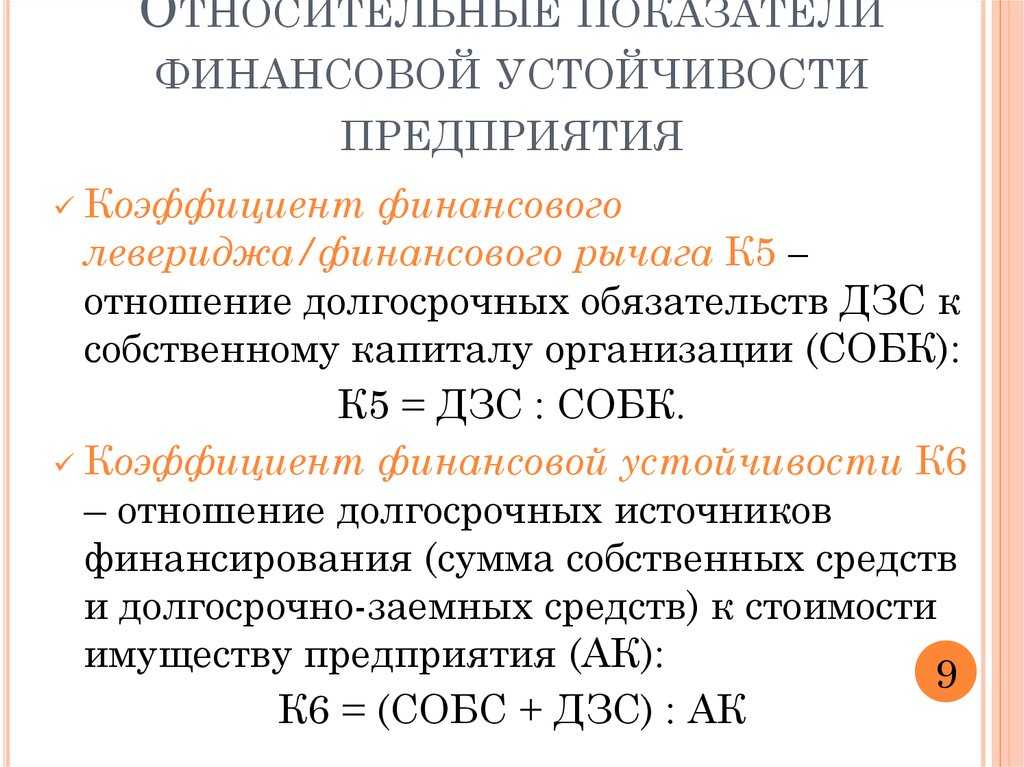

По большей части на практике используются именно эти коэффициенты. Но, кроме них, различают и другие. Например, зачастую при анализе оперируют понятием «коэффициент долговременной финансовой независимости». При этом подразумевают соотношение размера своего капитала и долговременных обязательств к суммарной балансовой сумме. Он свидетельствует о независимости предприятия от кратковременных дополнительных источников финансирования.

Отдельно следует отметить так называемый коэффициент финансового рычага (FLS). Его нередко именуют также «плечо финансового рычага», а рассчитывают как отношение заемного капитала к собственному. Наглядно данное соотношение выглядит следующим образом:

либо то же самое, но в другом виде:

Таким путем определяется доля заемных средств (ссуды, кредиты, прочее) в составе капитала предприятия, а также степень его влияния на собственно эффект финансового рычага. К сведению, эффект, о котором идет речь, отображает результативность применения заемных средств для повышения доходности предприятия. Нерациональное, безграмотное использование сторонних средств может привести, в конечном счете, к неплатежеспособности и, как следствие, к банкротству.

Методика анализа финансовой устойчивости, основанная на относительных показателях

Для наиболее качественной оценки финансового положения предприятия используют различные финансовые коэффициенты, которые характеризуют соотношения между различными статьями бухгалтерского баланса.

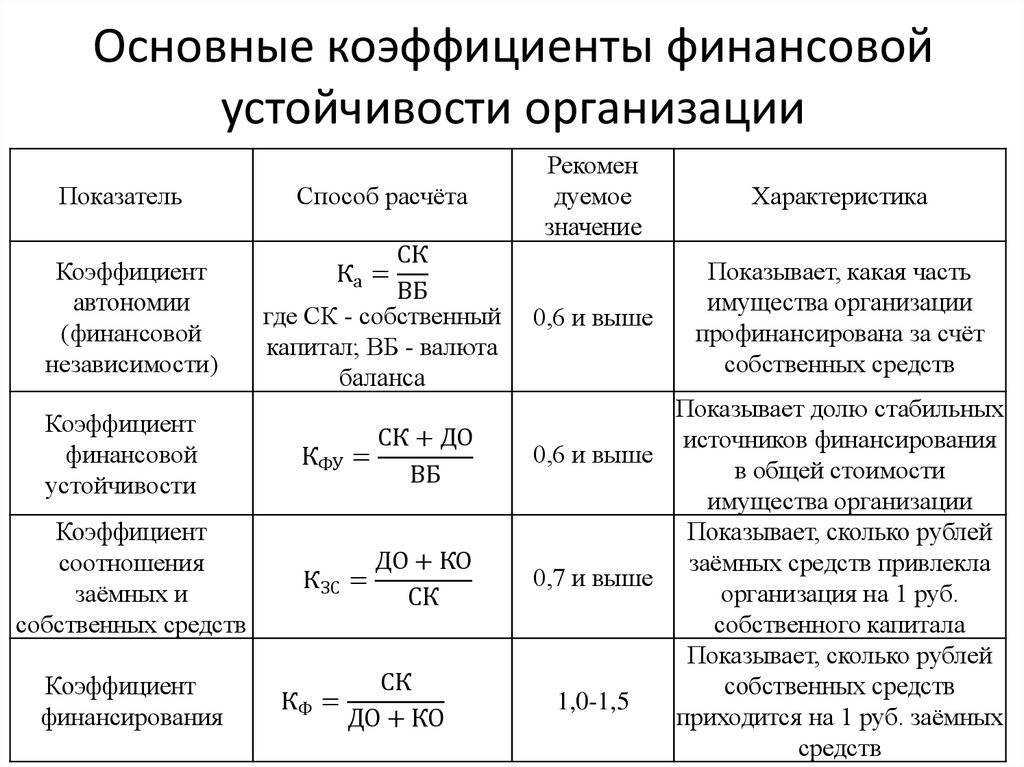

1. Коэффициент финансовой устойчивости. Данный коэффициент, некоторые авторы, называют коэффициентом автономии. Для расчета коэффициента автономии применяется следующая формула:

Ка = СК/П

где Ка — коэффициент финансовой устойчивости или

автономии;

СК — собственный капитал компании,

тыс.руб.;

П — пассивы бухгалтерского баланса

предприятия, тыс.руб.

При умножении

полученного коэффициента на 100, можно получить его значение в процентах.

Нормативное значение данного коэффициента должно быть не менее 0,5, при этом

стоит отметить, что для различных отраслей, нормативное значение коэффициента

может быть разным.

2. Долг к капиталу или соотношение заемных и собственных средств. Для расчета показателя долга к капиталу используется следующая формула:

Кс = Зк/Ск

где Кс — коэффициент

соотношения заемных и собственных средств коммерческого предприятия;

ЗК — заемный капитал предприятия,

тыс.руб.

Нормативное значение

данного коэффициента должно быть не выше 0,7, при этом так же стоит отметить,

что для различных отраслей, нормативное значение этого коэффициента может быть

разным

3. Долг к активам. Коэффициент соотношения всех обязательств к активам предприятия. Для расчета показателя долга к активам, автор предлагает использовать следующую формулу:

Кза = ЗК/А

где Кза — соотношения всех обязательств к активам предприятия.

Основные относительные показатели финансовой устойчивости: виды показателей

На самом деле, на практике применяются далеко не все из существующих относительных коэффициентов финансовой стабильности, а только 10 из них, притом:

- 3 коэффициента выявляются на основе имеющегося у фирмы оборотного капитала;

- расчет 7 оставшихся показателей производится по информации из бух. баланса.

Разберемся, что означают, и как рассчитываются относительные коэффициенты финансовой стабильности, значения которых можно определить на основе имеющегося личного оборотного капитала:

| Коэфф. | Для чего используется | Какие выводы помогает сделать | Формула расчета |

| Обеспеченности собственными средствами | Для определения кол-ва рублей, содержащихся в каждом 1 руб. имеющихся активов фирмы. | Если показатель получится с отрицательным значением, это свидетельствует о финансовой неустойчивости компании, т.к. это означает, что оборотные активы вообще не формируются за счет собственных средств. | |

| Обеспеченности запасов и затрат собственными источниками | Чтобы выяснить, как соотносятся на фирме размеры собственных оборотных ср-тв и запасов. | О высокой степени финансовой устойчивости свидетельствует большое значение коэффициента, т.к. это означает, что значительная доля запасов покрывается собственными средствами фирмы. Чем КОЗиЗСИ выше, тем лучше. | |

| Маневренности | Для выявления той части источников финансирования, которой можно маневрировать более или менее свободно (другими словами, КМ помогает выяснить, какая доля собственных ср-в участвовала в формировании оборотных активов). | Чем больше данный показатель для фирмы, тем лучше — тем большей частью источников финансирования можно маневрировать без отрицательных последствий. |

Относительные показатели финансовой устойчивости, рассчитанные по балансу

А сейчас перейдем к показателям, которые можно найти, изучив бухгалтерский баланс предприятия:

| Коэффициент | Для чего используется | Какие выводы помогает сделать | Формула расчета |

| Структуры заемного капитала | Чтобы узнать, каков удельный вес “долгих” долгов в общем объеме заемного капитала. | Компания считается достаточно финансово устойчивой, если она выплачивает долгосрочные кредиты. Потому что наличие долгосрочного займа указывает на то, что фирме доверяют заемщики. Также, до наступления даты выплаты долгосрочного кредита он неоднократно обернется в составе активов, профинансированных заемными ср-вами. | |

| Устойчивого финансирования | Чтобы понять, каков в пассиве объем долгосрочных долгов (со сроком погашения от 1 года). | Чем выше показатель в сравнении с коэффициентом текущей задолженности, тем лучше для фирмы. | |

| Текущей задолженности | Чтобы выявить объем долгов в пассиве, которые необходимо погасить в течение не более чем 1 года. | Получение высоких значений указывает на высокую степень вероятности упущения сроков платежа по займу (т.к. для выплаты краткосрочных долгов организация должна обладать достаточными ликвидными оборотными активами). | |

| Финансовой зависимости (также — мультипликатор собственного капитала) | Чтобы выяснить, какой объем среди всех в совокупности источников финансирования занимает личный капитал фирмы. | Показывает влияние внутреннего капитала на показатель рентабельности фирмы в 3-факторной модели DuPont. | |

| Финансового левериджа | Чтобы узнать соотношение между внешними источниками ср-тв и внутренними (сколько руб. одолженных денег пришлось на 1 руб. личных ср-тв). | Чем больше полученное значение превышает нормативное, тем хуже ситуация на фирме. Это означает, что капиталом распоряжаются неправильно. | |

| Концентрации заемного капитала | Чтобы определить, каков объем заемных ср-в в общем размере пассива. | Если значение показателя большое, это означает, что фирма обанкротилась, стала неплатежеспособной или просрочила платежи по кредитам. Значит, чем меньше коэффициент, тем лучше. | |

| Концентрации собственного капитала | Чтобы ответить на вопрос, сколько руб. из собственных ср-в фирмы в каждом руб. пассивов. Иными словами, найти удельный вес личного капитала в суммарной величине всех источников финансирования. | О высокой степени финансовой стабильности фирмы говорит высокий п-ль ККСК. Чем больше его значение, тем лучше. |

Система показателей коэффициентного анализа финансовой устойчивости предприятия

Таблица 1 — Система показателей для коэффициентного анализа финансовой устойчивости коммерческой организации

| Коэффициент | Формула расчёта | Характеристика |

Нормативные значения |

|

Коэффициент автономии |

Собственный капитал / Баланс |

Показывает независимость компании от заёмного капитала |

0,5 — 0,7 |

|

Коэффициент финансовой зависимости |

Баланс / Собственный капитал |

Показывает долю заемных средств в финансировании компании |

1 — 1,5 |

|

Коэффициент финансового левериджа |

Заёмные средства / Собственные средства |

Показывает, сколько единиц заемных средств приходится на каждую единицу собственных |

0 — 1 |

|

Коэффициент маневренности собственного капитала |

Собственный оборотный капитал / Собственный капитал |

Показывает, какая часть собственного оборотного капитала находится в обороте, т.е. в форме, которая позволяет свободно маневрировать этими средствами |

0,2 — 0,5 |

|

Коэффициент обеспечения оборотных активов собственным оборотным капиталом |

Собственный оборотный капитал / Оборотные активы |

Характеризует обеспечение оборотных активов собственным оборотным капиталом |

Больше 0,1 |

|

Коэффициент финансовой стабильности |

(Собственные средства + Долгосрочные обязательства) / Баланс |

Характеризует долю источников финансирования, которые предприятие использует длительное время |

0,7 — 0,9 |

Таким образом, полноценный анализ финансовой устойчивости коммерческой организации, в т.ч. сферы предоставления услуг по обслуживанию автотранспортных средств, можно провести используя ряд абсолютных и относительных показателей. В тоже время, более детальный анализ проводится при помощи построения факторной модели, однако на практике существует проблема определения факторов и определения источников информации об их влиянии.

Просмотров 5 099

Этап 3. Анализ относительных показателей финансовой устойчивости предприятия

Относительные показатели финансовой устойчивости обладают важным преимуществом по сравнению с абсолютными. У них есть нормативное значение. Это позволяет аналитику лучше понимать ситуацию и давать бóльшую конкретику в выводах.

Например, единственный ориентир для СОС – это неотрицательная величина. У одной компании показатель окажется равным 1 руб., а у другой – 1 млн руб. Разница в сумме весьма ощутима. Но формально обе организации являются финансово устойчивыми по данному параметру.

Коэффициенты в этом отношении дают более объективную картину. Остановимся на шести показателях:

- в основе первых трех лежит соотношение между СОС и балансовыми значениями собственного капитала, запасов и оборотных активов;

- четвертый и пятый базируются на взаимосвязи строк пассива;

- в шестом используется прибыль EBITDA, в сравнении с которой оценивается заемный капитал.

На схеме 2 показали формулы и экономический смысл.

Рисунок 2. Какими относительными показателями измерить финансовую устойчивость

Абсолютные показатели прибыли

Доходы предприятия можно охарактеризовать с помощью абсолютных и относительных показателей. Абсолютный показатель дохода представляет собой сумму прибыли или дохода. Относительным показателем является определение уровня рентабельности.

Замечание 1

С помощью абсолютных показателей проводится анализ динамики и соответствующих показателей прибыли за несколько лет. В этом случае следует отметить, что для того, чтобы получить более объективные результаты, необходим расчёт показателей процессов инфляции. Относительные показатели в меньшей степени подвергаются влиянию инфляции, поскольку они представляют собой соотношение прибыли и вкладываемого капитала или прибыли и затрат производства.

В соответствии с абсолютной суммой прибыли не всегда можно определить уровень доходности компании, поскольку на размер прибыли могут оказывать влияние не только качество работы, но и масштаб деятельности предприятия.

По этой причине для того чтобы характеризовать эффективность работы любой компании вместе с абсолютными показателями вычисляют относительные показатели, основным из которых является показатель рентабельности.

Можно сказать, что абсолютные показатели сами по себе несут мало информации. Необходимо знать динамику их изменения, поэтому можно с большей достоверностью судить об эффективности работы предприятия.

С помощью показателей прибыли характеризуется абсолютная эффективность хозяйствования предприятия.

Топ-3 коэффициента деловой активности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

|

Коэффициенты |

Формула | Расчет |

Норматив |

|

| 1 | Коэффициент оборачиваемости дебиторской задолженности |

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности |

Кодз= стр.2110/(стр.1230нп.+стр.1230кп.)*0,5 |

динамика |

| 2 | Коэффициент оборачиваемости кредиторской задолженности |

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности |

Кокз= стр.2110/(стр.1520нп.+стр.1520кп.)*0,5 |

динамика |

| 3 | Коэффициент оборачиваемости запасов |

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов |

Коз= стр.2110/(стр.1210нп.+стр.1210кп.)*0,5 |

динамика |

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента. Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент финансовой зависимости — показывает процент заемных средств от всей суммы активов. Величина противоположная коэффициенту независимости.

3. Коэффициент финансирования — показывает, какой объем собственных средств приходится на 1 рубль заемного капитала. Рекомендуемое минимальное значение — 1.

4. Коэффициент структуры привлеченного капитала — показывает, какую часть у предприятия в анализируемый период имеют долгосрочные обязательства.

5. Коэффициент финансового риска — показывает, сколько заемного капитала привлечено на 1 рубль собственного капитала, вложенного в активы. Рост коэффициента отражает превышение величины заемных средств над собственными источниками их покрытия. Нормальным считается соотношение 1:2, при котором примерно 33% общего финансирования сформировано за счет заемных средств. Если полученное соотношение превышает нормальное, то оно называется высоким (например, 3:1), а если оно ниже порогового, то низким (например, 1:3). Коэффициент соотношения заемного и собственного капитала является наиболее нестабильным из всех показателей финансовой устойчивости. Его расчет по состоянию на какую-то дату недостаточен для расчета финансовой независимости предприятия, требуется дополнительно оценить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. При замедлении оборачиваемости материальных оборотных средств и более высокой оборачиваемости дебиторской задолженности коэффициент может значительно превышать единицу, в то время как нормальное его ограничение составляет ? 1.

6. Коэффициент зависимости от долгосрочных обязательств — показывает, какая доля постоянного капитала профинансирована. Иначе говоря, в какой мере предприятие зависит от долгосрочных заемных средств при финансировании активов.

7. Коэффициент маневренности — показывает, какая доля собственного капитала предприятия находится в мобильной форме, позволяющей свободно им маневрировать. Низкое значение этого показателя означает, что значительная часть собственного капитала предприятия сосредоточена в ценностях иммобильного характера, которые являются менее ликвидными, а следовательно, не могут быть в течение краткого времени преобразованы в денежную наличность. С финансовой точки зрения высокий уровень коэффициента маневренности с хорошей стороны характеризует предприятие: собственный капитал при этом мобилен, большая часть его вложена в оборотные средства. Рост коэффициента маневренности желателен, но в тех пределах, в каких это возможно при конкретной структуре имущества предприятия. Если коэффициент увеличивается за счет опережающего роста собственного капитала по сравнению с ростом внеоборотных активов, то это действительно свидетельствует о повышении финансовой устойчивости предприятия. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние предприятия, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. В качестве усредненного ориентира для оптимальных уровней коэффициента можно рассматривать значение ?0,5. Это означает, что менеджер предприятия и его собственники должны соблюдать паритетный принцип вложения собственного капитала в активы мобильного и иммобильного характера, чтобы обеспечить достаточную ликвидность баланса.

Важно отметить, что на самом деле важен не уровень каждого коэффициента, не его рост или снижение — важно соответствие источников финансирования составу активов, а коэффициенты производны от них. Разные состав и структура активов обусловливают необходимость определенного соотношения собственного капитала, долгосрочных и краткосрочных обязательств

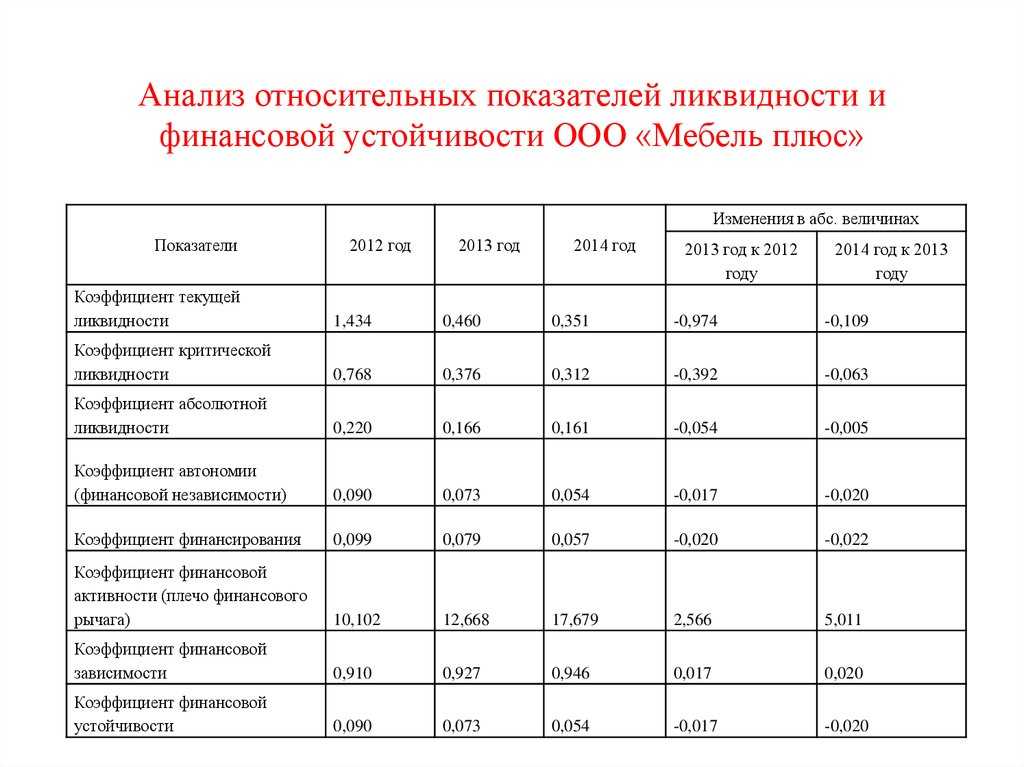

Раздел3.АнализфинансовойустойчивостисиспользованиемотносительныхфинансовыхкоэффициентовнапримереООО«НППГКС»

Задание 6.

На основе приведенных расчетов охарактеризовать структуру имущества предприятия и прошедшие за рассматриваемый период изменения. Затем сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшились за счет оттока финансовых ресурсов.

Анализ состава и структуры имущества предприятия проведем в таблице 2.

Таблица 2

Анализ состава и структуры имущества предприятия

|

№ п/п |

Размещение имущества |

На начало года |

На конец года |

Изменение за год, (+, -) |

% к изменению итога актива баланса |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к началу года |

||||

|

А |

Б |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1. 1.1 1.2 1.3 1.4 1.4 |

Внеоборотные активы Нематериальные активы Основные средства Незавершенное строительство Долгосрочные финансовые вложения |

53 155 22 88 |

16,06 46,96 6,67 26,67 |

58 162 11 102 |

16,52 46,15 3,13 29,06 |

+5 +7 -11 +14 |

+0,46 -0,81 -3,54 +2,39 |

3,91 5,47 -8,58 10,94 |

|

|

Прочие внеоборотные активы |

12 |

3,64 |

18 |

5,14 |

+6 |

+1,5 |

4,69 |

||

|

Итого |

330 |

100 |

351 |

100 |

+21 |

— |

16,41 |

||

|

2. 2.1 2.2 2.3 2.4 2.5 |

Оборотные активы Запасы и затраты Расчеты с дебиторами Краткосрочные финансовые вложения Денежные средства Прочие оборотные активы |

535 1800 135 2116 60 |

11,52 38,74 2,91 45,54 1,29 |

789 2450 115 1322 77 |

16,6 51,55 2,42 27,81 1,62 |

+254 +650 -20 -794 +17 |

+5,08 +12,81 -0,49 -17,73 +0,33 |

198,44 507,81 -15,63 -620,31 13,28 |

|

|

Итого |

4646 |

100 |

4753 |

100 |

+107 |

+0,07 |

83,59 |

||

|

Всего |

4976 |

— |

5104 |

— |

+128 |

— |

— |

В результате анализа установлено, что внеоборотные активы на конец 2009 года увеличились в сумме 21,0 тыс. руб., или на 16,41 процента к общему итогу актива баланса. Рост внеоборотных активов обусловлены за счет притока долгосрочных финансовых вложений в сумме 14,0 тыс. руб. Остальные статьи первого раздела баланса существенно не изменились.

Итог второго раздела актива баланса «Оборотные активы» также увеличился на сумму 107,0 тыс. руб. Данное изменение второго раздела актива баланса произошло в основном за счет увеличения запасов и затрат на 254,0 тыс. руб., и дебиторской задолженности на 650,0 тыс. руб. В связи с тем, что увеличилась дебиторская задолженность, а данный факт является для предприятия неблагоприятным, уменьшились на конец 2009 года денежные средства в сумме 794,0 тыс. руб.

Что показывает коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

Коэффициент финансовой устойчивости – формула по балансу (данные из формы 1):

Кфину = (стр. 1300 + стр. 1400) / стр. 1700.

Если расшифровать показатели строк, формула будет выглядеть так:

Кфину = (Ксоб + Обдс) / Побщ,

где: Кфину — коэффициент финустойчивости;

Ксоб — собственный капитал, включающий имеющиеся резервы;

Обдс — долгосрочные займы и кредиты (обязательства), срок привлечения которых составляет более 1 года;

Побщ — итого по пассивам (иначе — валюта баланса).

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов. Низкая доля краткосрочных заимствований как раз и называется финансовой устойчивостью.