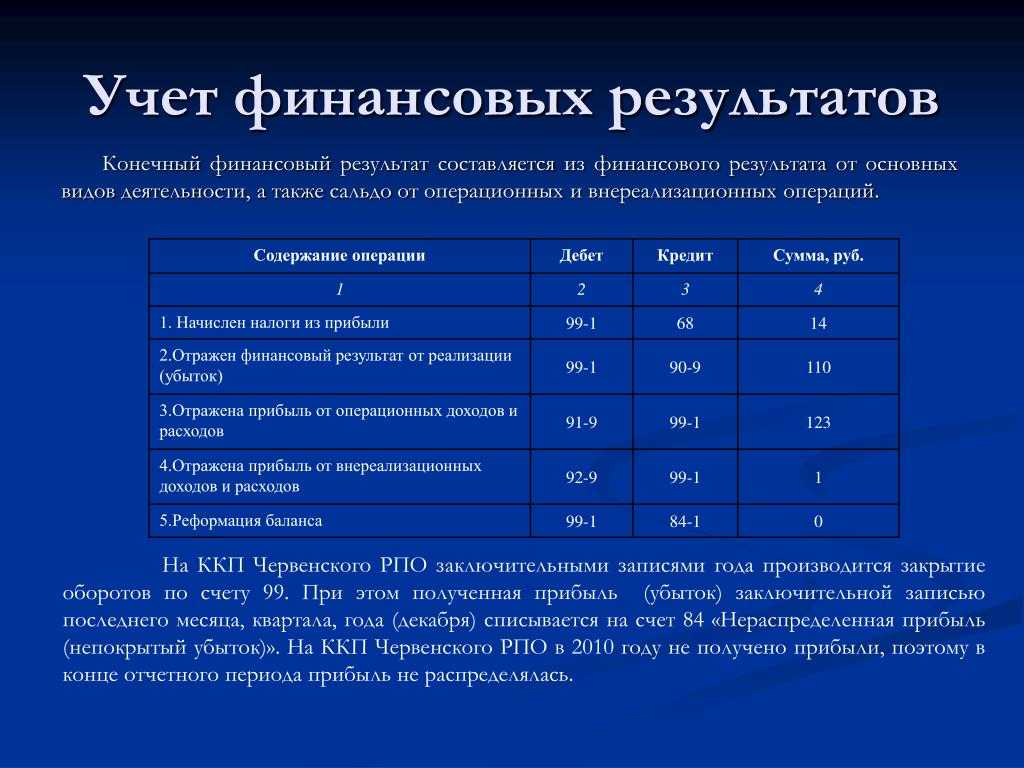

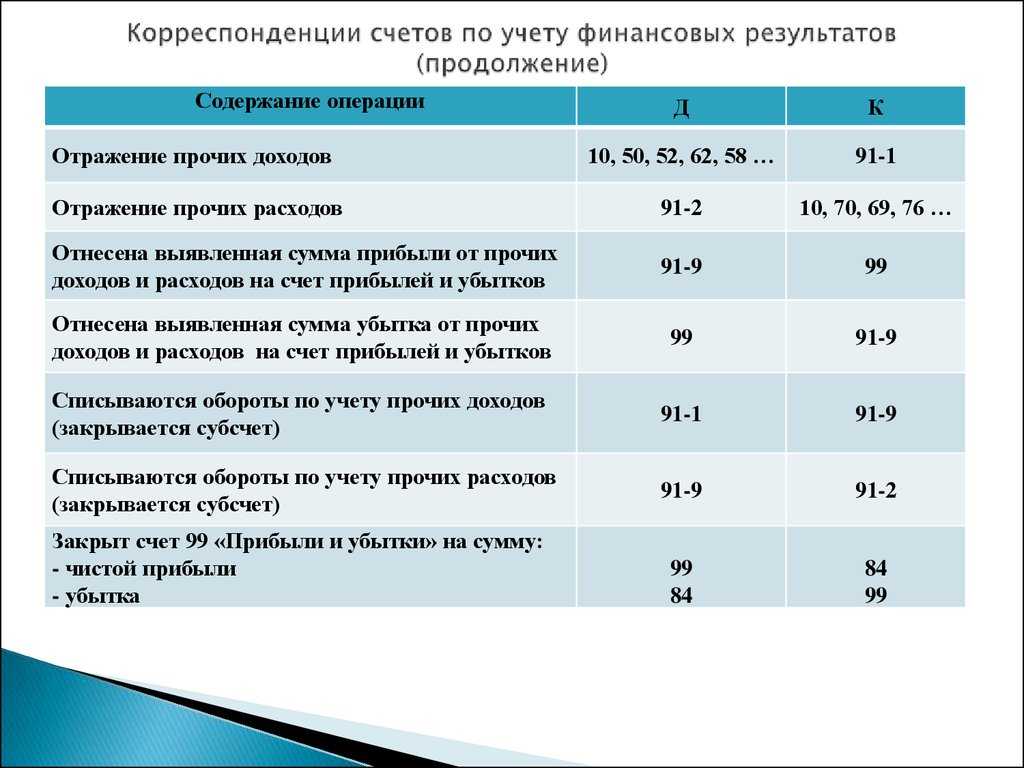

Закрытие счета 99 в конце месяца – проводки

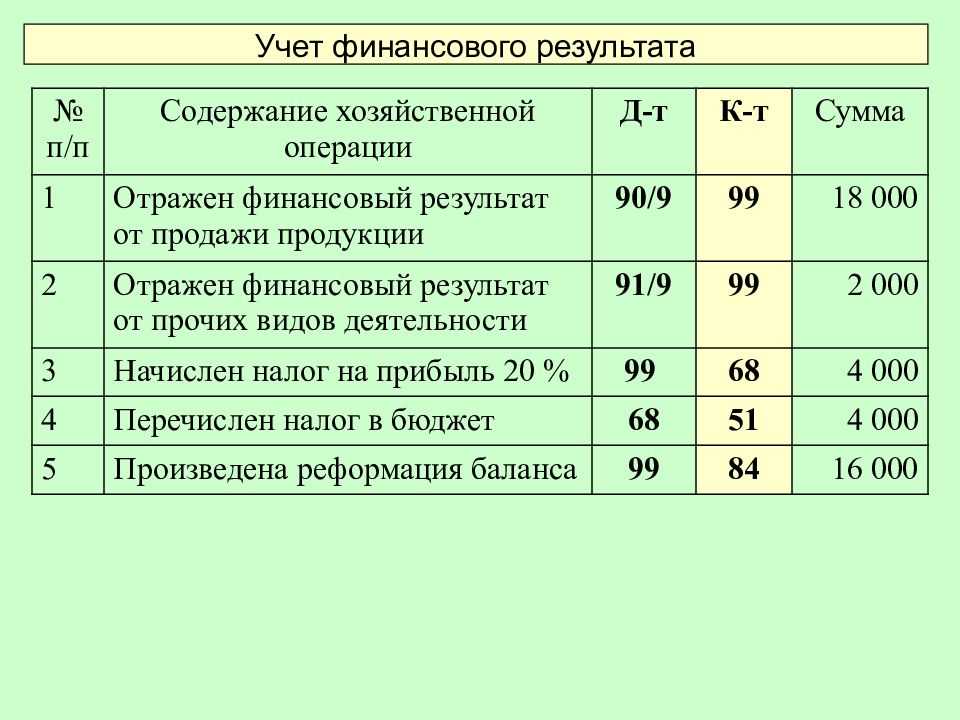

Каждый месяц по итогам своей работы предприятие рассчитывает совокупный финансовый результат. Величина прибыли либо убытка начисляется по сч. 90 и 91. Промежуточные итоги относятся на сч. 99. Приведем типовые проводки на конкретном примере.

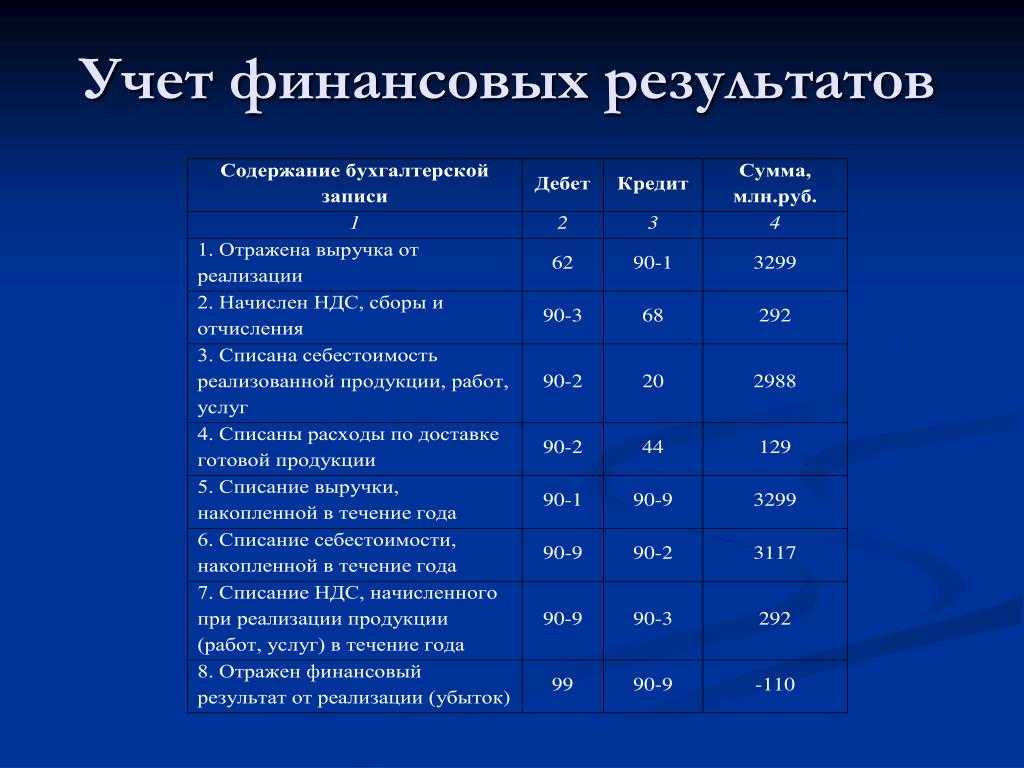

Предположим, оптовая компания реализовала в октябре электротоваров на 826 000 руб., включая НДС 18 % 126 000 руб. Себестоимость проданных приборов составляет 550 000 руб. Порядок отражения данных в учете:

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

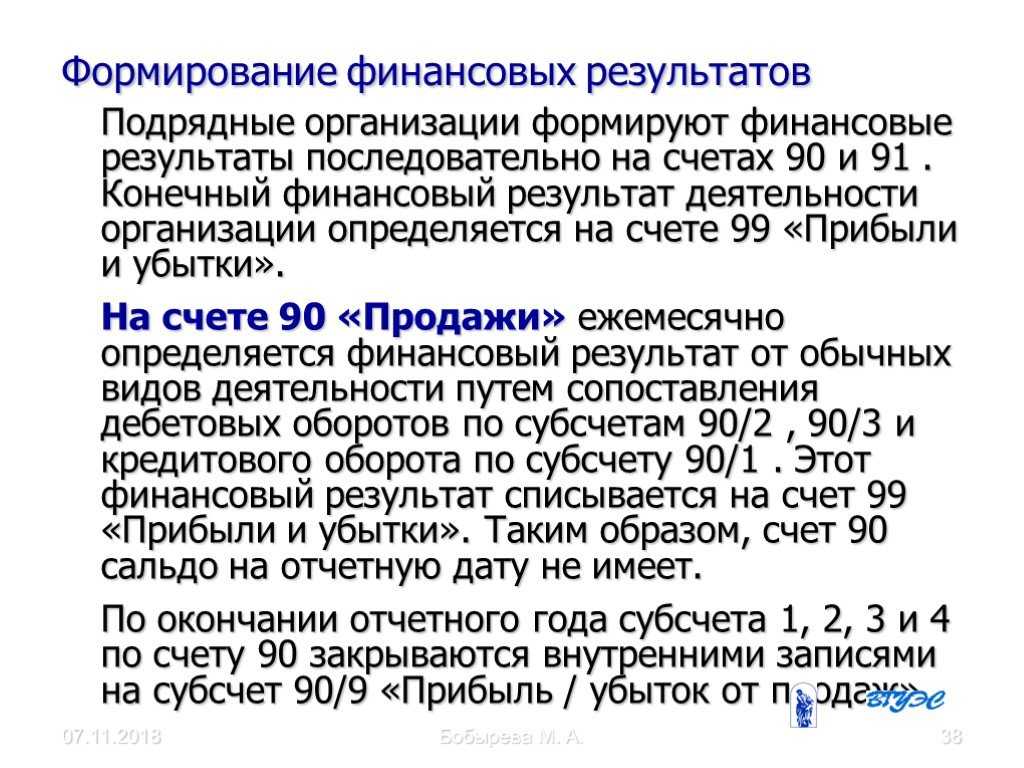

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч. 91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.9 – закрыт убыток.

Как посчитать прибыль и убыток по ОСВ

Автор статьи

Оксана Валерьевна Торгашина

Аттестованный налоговый консультант. Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

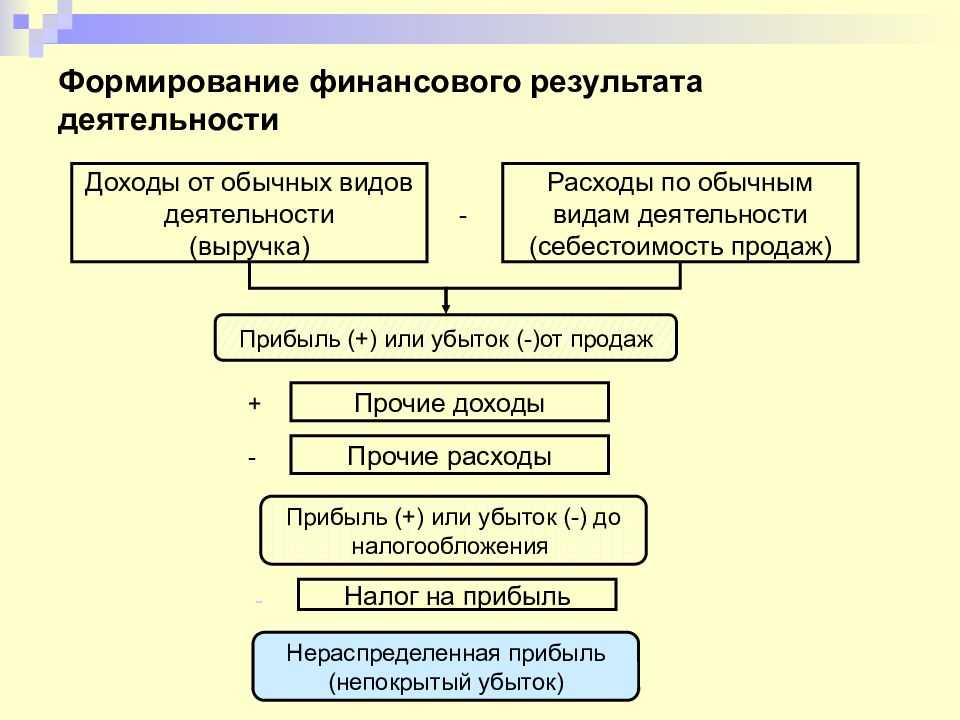

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

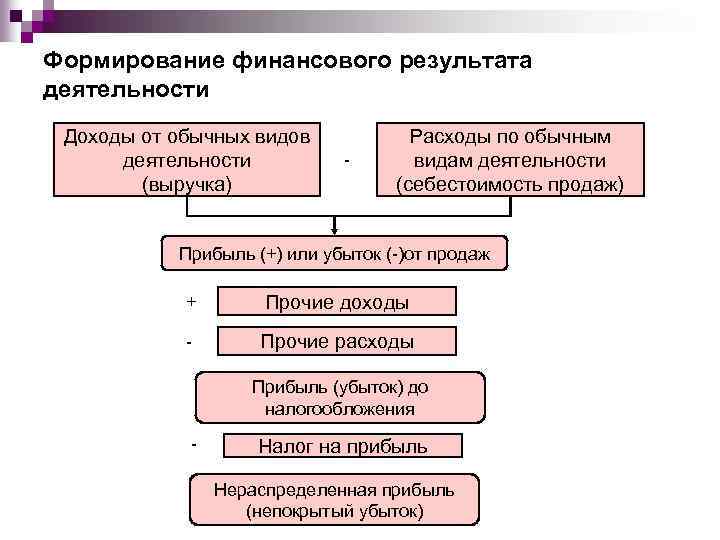

1) Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

2) Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Движение на счете 99 и соответствие его данных показателям отчетности

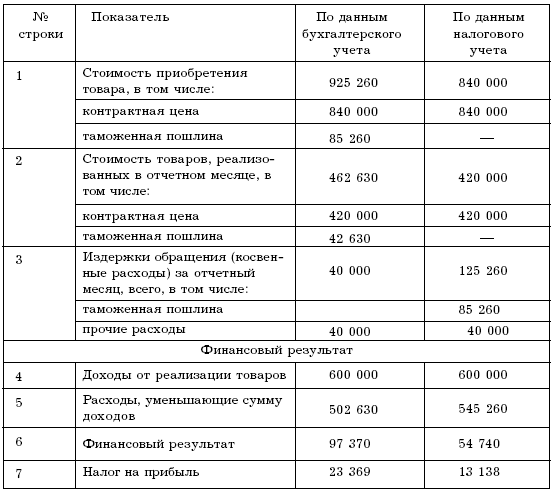

Исследовав внутреннее устройство счета, самое время приступить к изучению движения на счете. Рассмотрим на условном примере, что происходит внутри счета, как отражаются результаты проводками Дт 99 Кт 99

, как его данные сопоставляются с данными отчетности.

Пример:

Даны итоговые показатели организации за год, представленные в таблице по порядку статей формы 2.

|

Показатель |

Код строки отчетности |

Сумма, руб. |

Примечание |

|

Выручка-нетто |

10 000 000 |

||

|

Себестоимость |

(9 000 000) |

||

|

Прибыль (убыток) от продаж |

1 000 000 |

||

|

Прочие доходы |

|||

|

Прочие расходы |

(440 000) |

||

|

в т. ч. прочие расходы социального характера |

(40 000) |

Организация не учла сумму в составе расходов для определения налогооблагаемой прибыли |

|

|

Прибыль (убыток) до налогообложения |

1 060 000 |

||

|

(220 000) |

Значение равно налогу к уплате по налоговой декларации: 10 000 000 — 9 000 000 + 500 000 — (440 000 — 40 000) = 1 100 000; 1 100 000 |

||

|

в т. ч. ПНО (ПНА) |

40 000 ПНО по сумме социальных расходов |

||

|

Прочее |

пени по налогу |

||

|

Чистая прибыль (убыток) |

|||

|

Условный расход |

(212 000) |

1 060 000 |

См. также статью

.

В таблице ниже составлены проводки с использованием рекомендуемых субсчетов и данных примера.

|

Проводка |

Расшифровка |

|

|

Проводки Дт 90, 91 Кт 99 |

||

|

Дт 90.9 Кт 99.1.1 |

Так подводится месячный итог от продаж, который складывается на счете 99.1.1: (10 000 000 — 9 000 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то используется проводка |

|

|

Дт 91.9 Кт 99.1.1 |

Так подводится месячный итог по прочим операциям, который складывается на счете 99.1.1: (500 000 — 440 000). Примечание. В примере показан положительный результат. Если за месяц получен убыток, то применяется проводка дебет 99 кредит 91. |

|

|

Проводки Дт 99 |

||

|

Дт 99.1.2 Кт 68 / расчеты с бюджетом |

Отражена сумма пени по решению налоговой инспекции |

|

|

Дт 99.2.3 Кт 68 / расчет налога на прибыль |

Отражено ПНО |

|

|

Дт 99.2.1 Кт 68 / расчет налога на прибыль |

Сформирован условный расход |

О том, как нужно вести учет налога на прибыль на счете 68, читайте в статье

.

Закрывая субсчета, необходимо формировать проводки рассматриваемого формата Дт 99

Кт 99:

|

Проводка |

|

|

Дт 99.1.1 Кт 99.9 |

|

|

Дт 99.9 Кт 99.1.2 |

|

|

Дт 99.9 Кт 99.2.1 |

|

|

Дт 99.9 Кт 99.2.3 |

Обороты и накопленный остаток счета 99 до реформации и после закрытия субсчетов, а также сопоставимость данных счета со строками формы 2 показаны в таблице:

|

Обороты по дебету |

Обороты по кредиту |

Дебетовый остаток |

Кредитовый остаток |

Код строки отчетности |

|

|

До реформации |

|||||

|

условный расход |

|||||

|

После закрытия |

|||||

|

(1 000 + 212 000 + 8 000) |

(1 060 000 — 221 000) |

В результате операции из серии проводок формата Дт 99 Кт 99

на субсчете 99.9 сформировался кредитовый остаток, равный показателю чистой прибыли за год в сумме 839 000 руб. Сумма должна соответствовать строке 2400 формы 2.

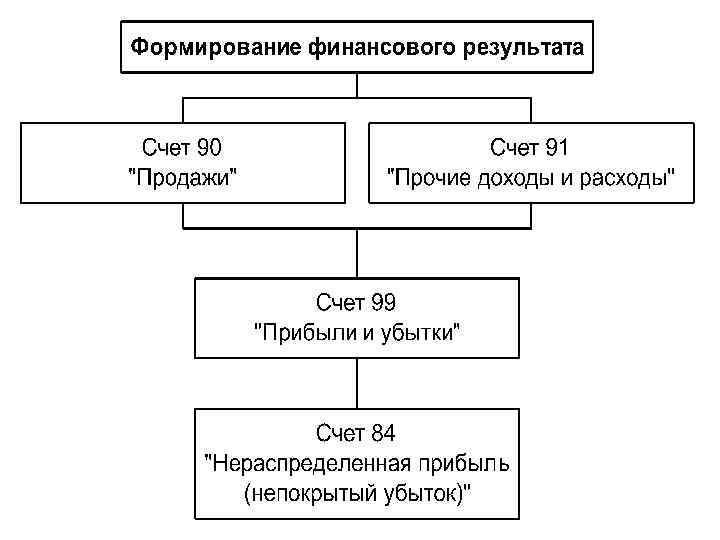

Учет финансового результата деятельности предприятия

|

Финансовый результат за месяц формируется с помощью сч. 99.

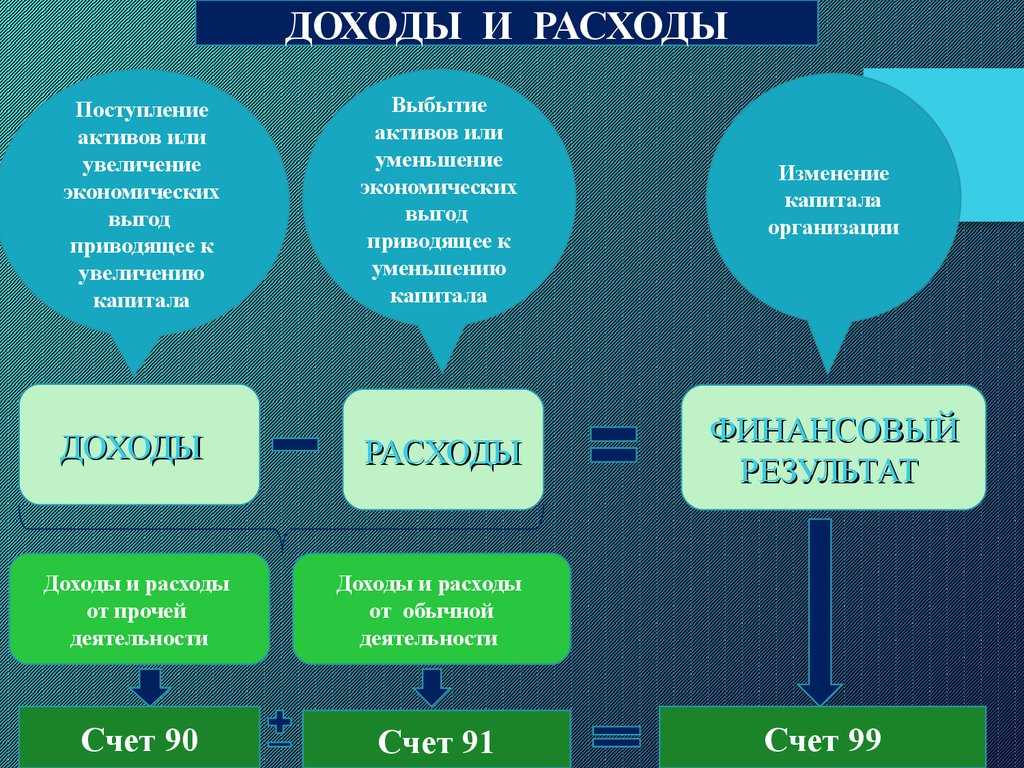

Из чего складывается финансовый результат?

- финансового результата по основным видам деятельности,

- прочих доходов и расходов.

- доходов и расходов, связанные с чрезвычайными ситуациями на предприятии (пожары, стихийные бедствия и т.д.).

- начисленные платежи по налогу на прибыль.

По дебету сч. 99 отражаются убытки, по кредиту — прибыль.

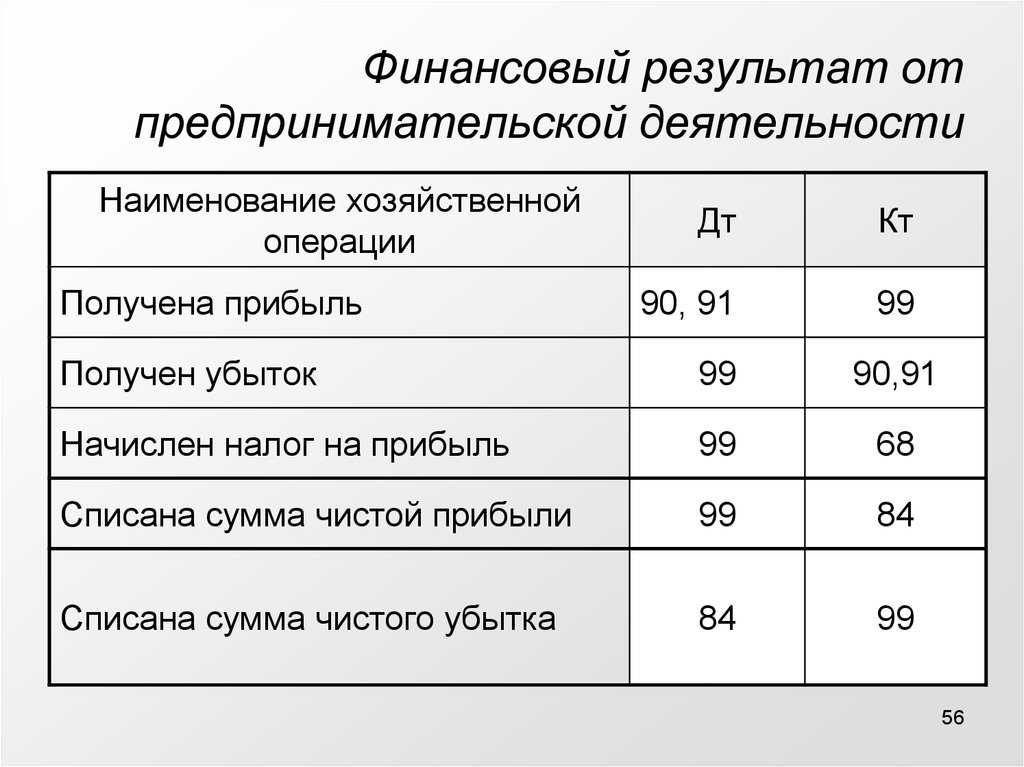

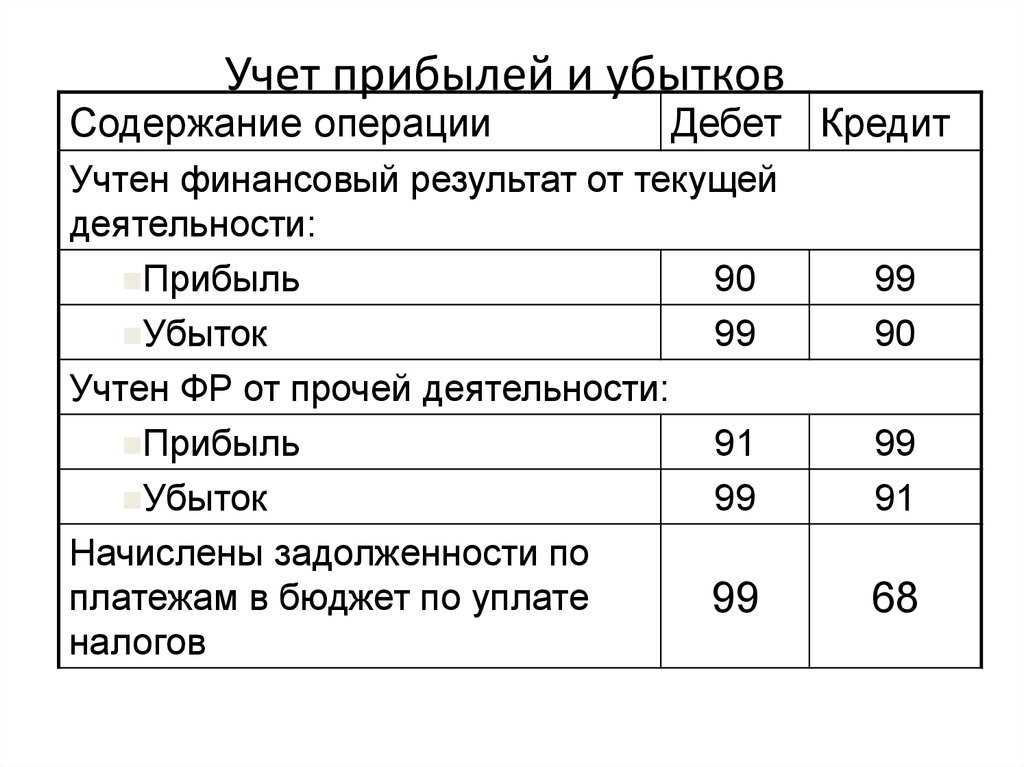

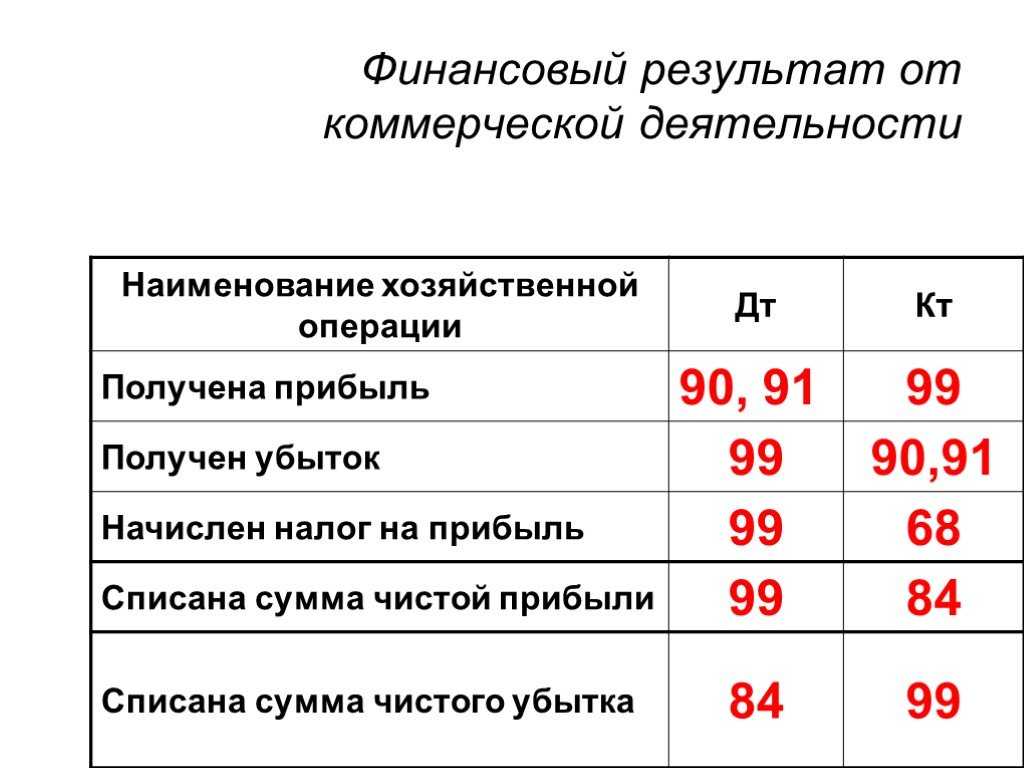

1. При отражении финансового результата по основным видам деятельности сч. 99 корреспондирует со сч. 90 «Продажи».

Проводки по отражению прибыли и убытка от основных видов деятельности:

- Д90/9 К99 — проводка по отражению прибыли от основного вида деятельности.

- Д99 К90/9 — проводка по отражению убытка от основного вида деятельности.

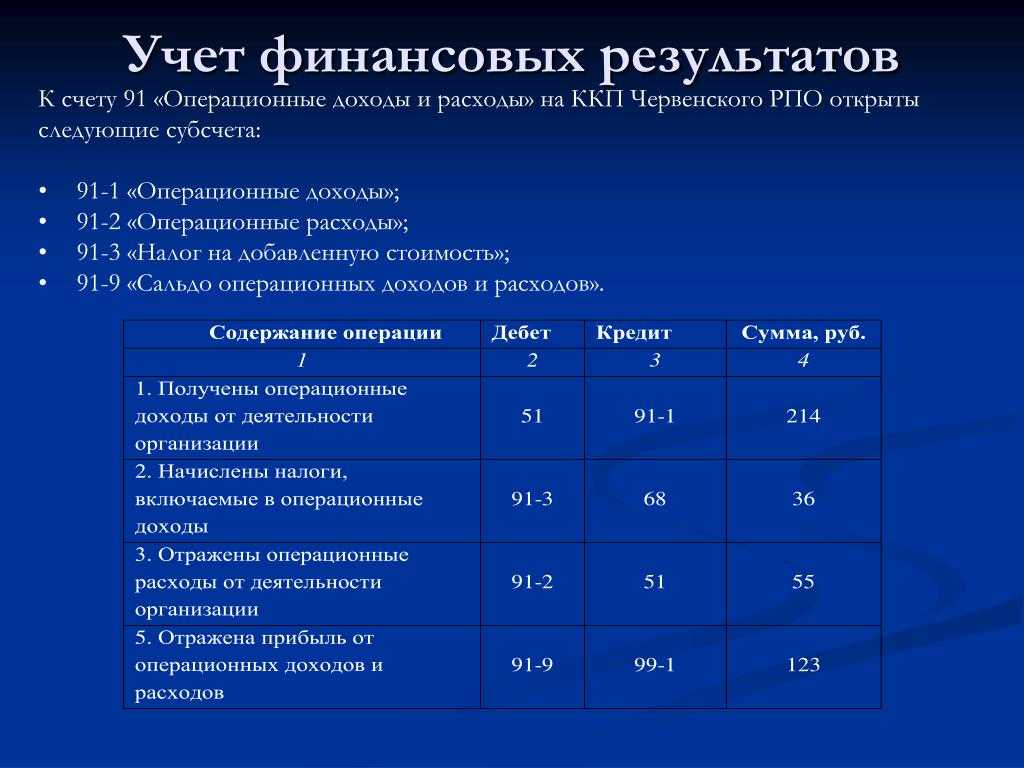

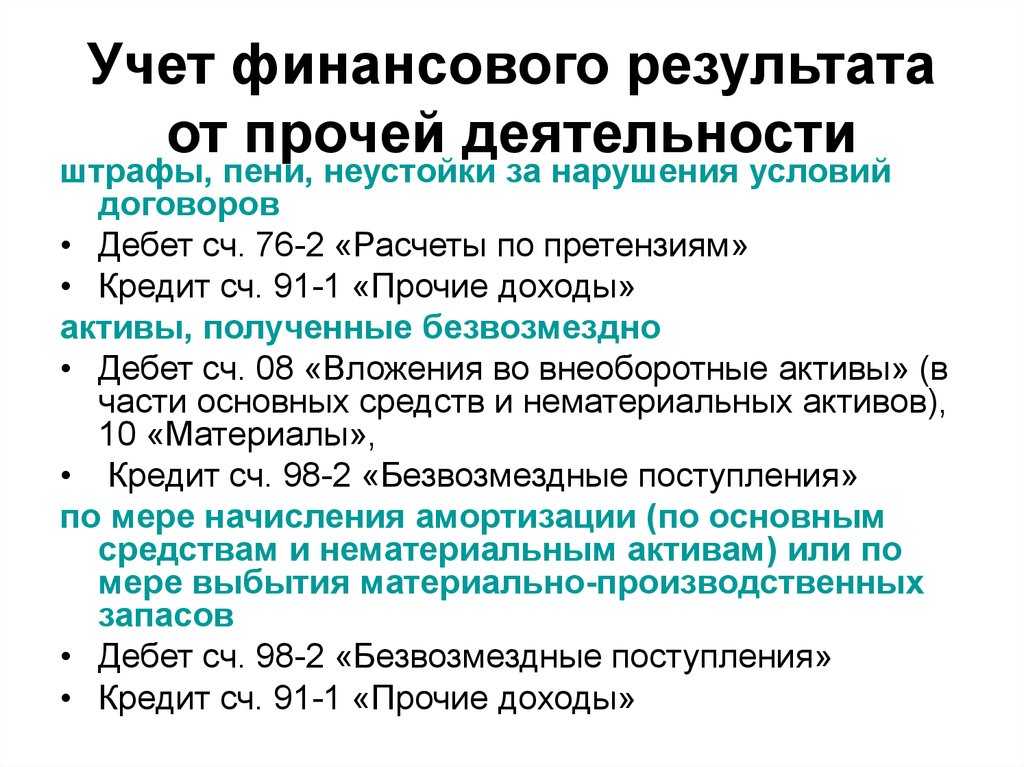

2. При учете прочих доходов и расходов сч. 99 корреспондирует со сч. 91 «Прочие доходы и расходы».

Проводки по отражению прочих доходов и расходов:

- Д91 К99 — учтены прочие доходы.

- Д99 К91 — учтены прочие расходы.

3. При учете доходов и расходов, связанных с чрезвычайными ситуациями, сч. 99 корреспондирует с различными счетами учета материальных ценностей, учета денежных средств, учета расчетов с персоналом.

4. При учете начисленных платежей по налогу на прибыль сч. 99 корреспондирует со сч. 68 «Расчеты по налогам и сборам».

В конце месяца считается общее сальдо по сч. 99, если итоговое сальдо дебетовое — организация в этом месяце осталась в убытке, если кредитовое — в прибыли.

В начале каждого месяца сальдо по счету 99 переносится из предыдущего месяца в месяц текущий. Весь год сальдо прибылей или убытков копится на счете 99 нарастающим итогом. В конце года сч. 99 закрывается заключительными записями на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

|

Что влияет на прибыль

Существует множество способов повышения прибыли предприятия. На приток денег в организацию влияют разные факторы:

- внутренние (связанные с объемами выпускаемой продукции);

- внешние (не зависят от внутренних процессов и работы предприятия, но косвенно влияют на прибыль).

Таблица 2. Внутренние и внешние факторы

| Внутренние | Внешние |

| Производительность оборудования. | Конкуренты и экономическая ситуация. |

| Численность персонала. | Цены поставщиков на сырье и оборудование. |

| Управленческие решения. | Амортизационные отчисления. |

| Модернизация процессов и оборудования. | Принимаемые законы. |

| Распределение финансовых ресурсов. | Использование природных ресурсов. |

| Особенности рабочих процессов. | Выплаты в бюджет. |

| Качество продукции и услуг. | Стоимость энергоресурсов. |

Все эти факторы прямо или косвенно влияют на размер прибыли. Бороться с внешними факторами крайне сложно, но можно сократить их негативное влияние. Например, при повышении цен основного поставщика постараться найти более дешевую замену его сырью.

Внутренние факторы тесно связаны с размером получаемого дохода

Для любого предприятия крайне важно детально работать с каждым из них, стараться увеличить отдачу и сократить расходы

Традиционные варианты увеличение прибыльности бизнеса:

- расширение производимого и реализуемого ассортимента товаров;

- выход на новые рынки;

- модернизация оборудования, оптимизация рабочих процессов;

- сокращение расходов на сырье;

- наращивание объемов производства;

- повышение качества продукции;

- сокращение разных затрат (на сырье, энергоресурсы, заработную и арендную плату и т.д.).

Важно! Самый простой вариант повышения дохода – это поднять цены. Но он может привести к падению спроса

Поэтому все эффективные способы повышения прибыли можно свести к двум вариантам: сокращению себестоимости на единицу продукции и росту выручки благодаря увеличению объемов продаж.

Дебет и кредит

Счет 84 корреспондирует и по дебету, и по кредиту.

По дебету:

- – расчетный счет. Его функция состоит в отображении сведений о движении средств на расчетном счете, открытом в банковской организации.

-

52

– счета в валюте. Содержит информацию об имеющихся счетах, на которых хранятся денежные средства в иностранном эквиваленте. -

55

– счета в банках специального назначения. Нужен для отображения данных о счетах, имеющихся у компании, средства на которых лежат в рублях или иной валюте в пределах РФ или других стран. Основанием может послужить чековая книжка, платежная документация, за исключением векселей, счета особые и специальные -

70

– оплата труда работникам. Здесь отображаются все расчеты между работником и фирмой. -

75

– расчет с учредителями. Учитываются все выплаты, производимые учредителями фирмы. -

79

– расчеты внутрихозяйственного типа. -

80

– уставной капитал (УК) -

82

– содержит сведения о размере и изменениях резервных средств компании (РК). -

83

– капитал добавочного типа. По нему можно узнать объем всего добавочного капитала (ДК). -

84

– прибыль, которую еще не распределили. -

99

– прибыль и убытки.

По кредиту

:

- – расчетные действия перед сотрудниками фирмы, не касающиеся заработной платы;

-

75

– расчеты с учредительными лицам; -

79

– расчеты внутрихозяйственного вида; -

80

– УК; -

82

– РК; -

83

– ДК; -

84

– убыток непокрытого типа или нераспределенная прибыль; -

99

– доход, полученный от деятельности организации и возникающие в процессе ее функционирования убытки.

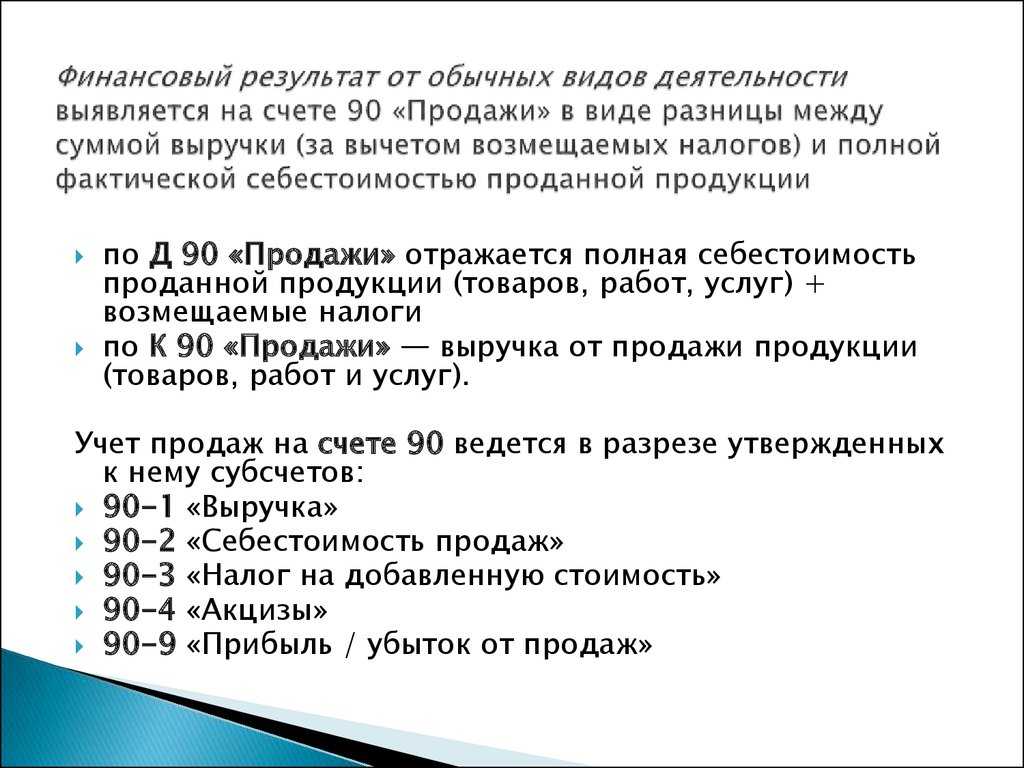

Порядок определения финансового результата от продаж

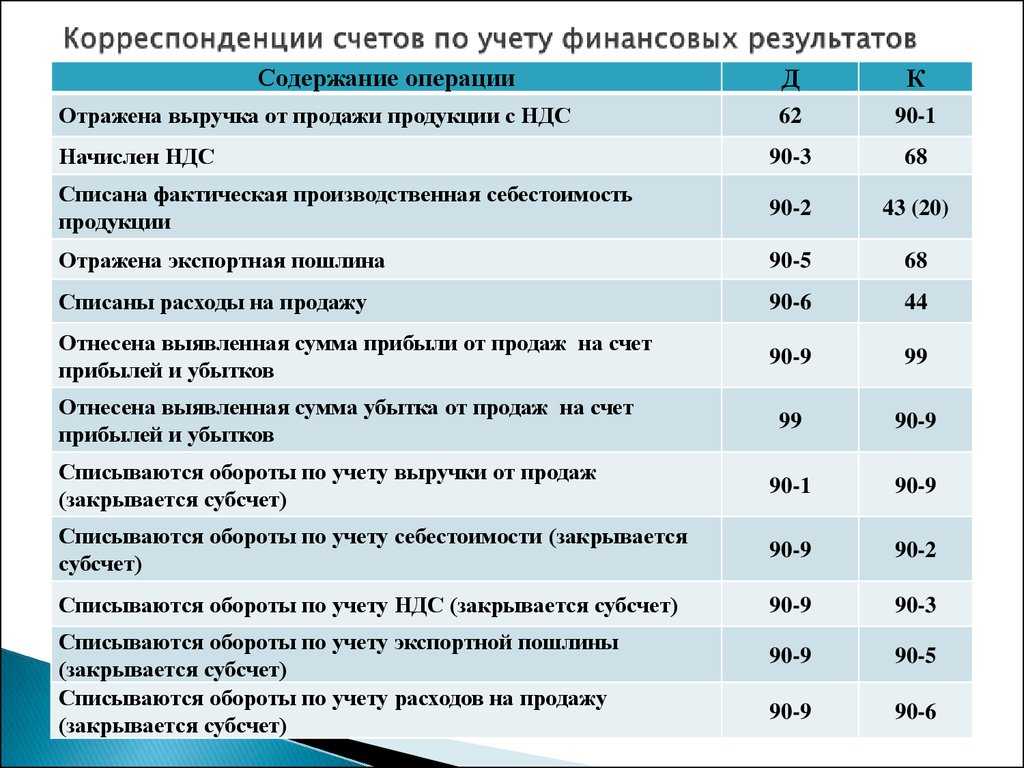

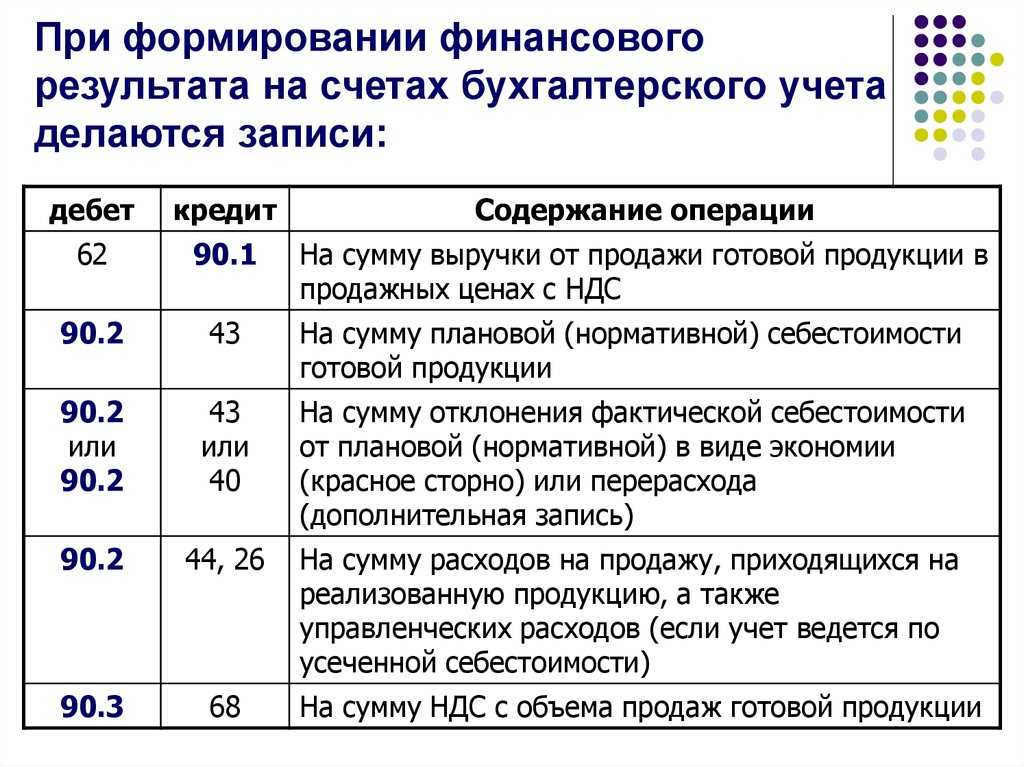

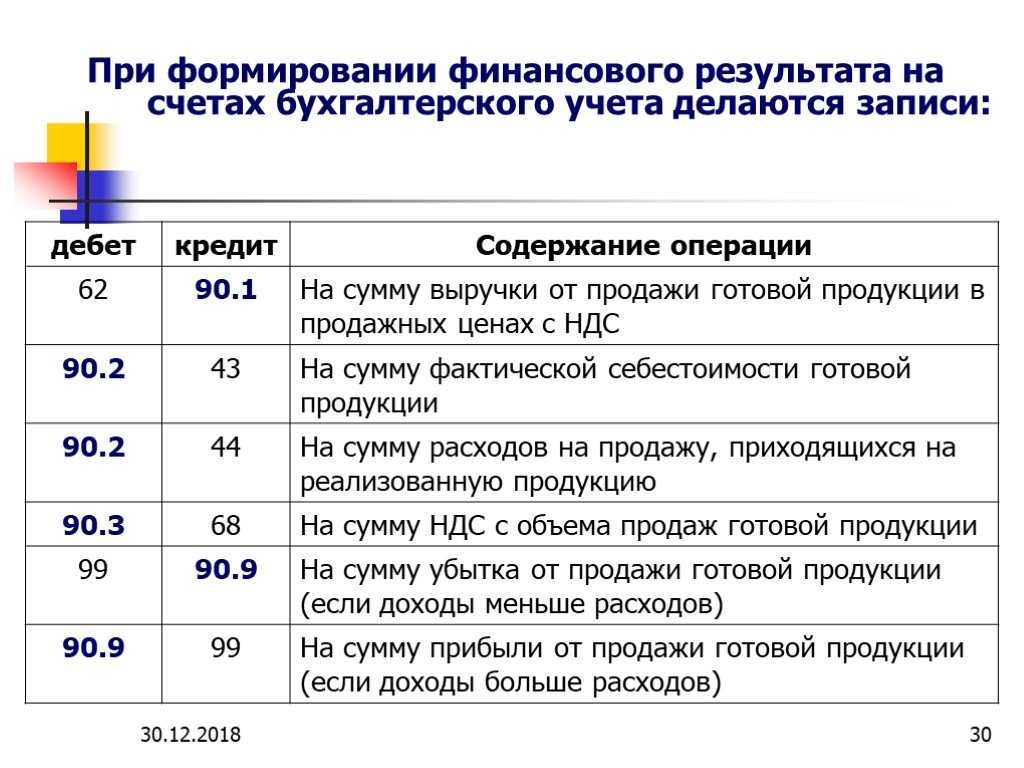

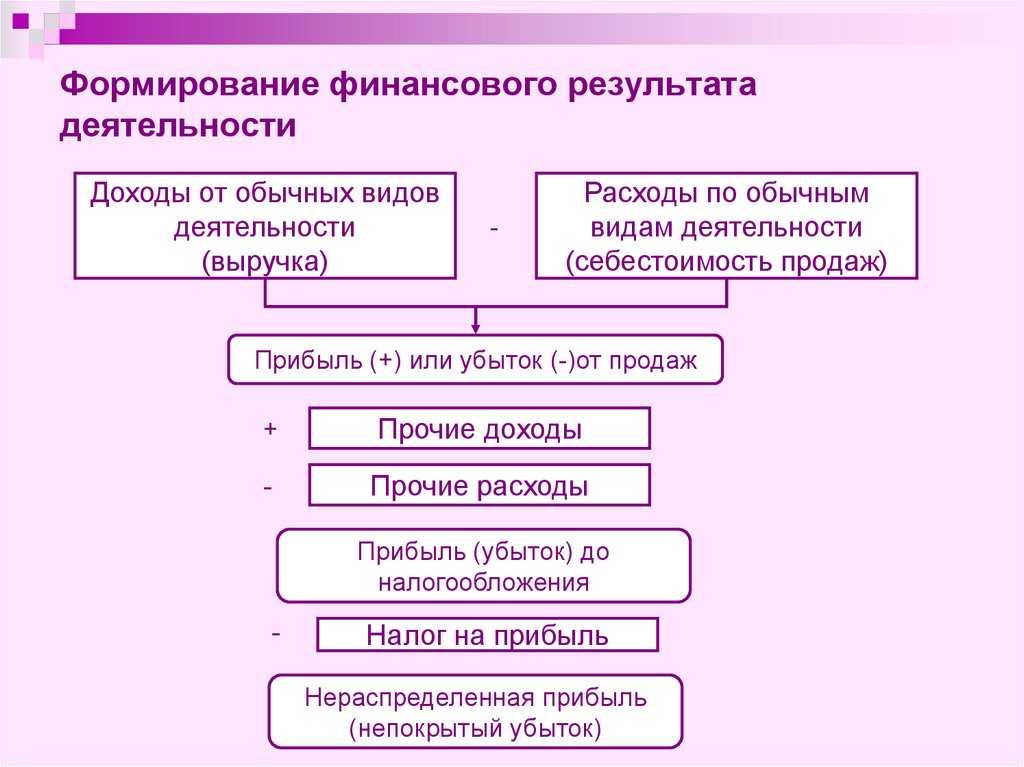

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. По дебету счета 90 отражаются расходы, а по кредиту – доходы.

При признании в бухгалтерском учете сумма выручки отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90. Одновременно в дебет счета 90 списываются:

- с кредита счета 43 «Готовая продукция» (41 «Товары») – себестоимость проданной продукции (товаров), если переход права собственности на продукцию совпадает с ее отгрузкой;

- с кредита счета 40 «Выпуск продукции» – если продукция учитывается на счете 43 по нормативной (плановой) себестоимости;

- с кредита счета 45 «Товары отгруженные» – себестоимость проданной продукции (товаров), если переход права собственности на продукцию отличается от обычного (т. е. не в момент ее отгрузки);

- с кредита счета 20 «Основное производство» – себестоимость реализованных работ, услуг;

- с кредита счета 44 «Расходы на продажу» – расходы, связанные с продажей продукции, товаров, работ, услуг;

- с кредита счета 26 «Общехозяйственные расходы» – управленческие расходы, если в соответствии с учетной политикой эти расходы включаются в себестоимость реализованной продукции;

- с кредита счета 68 «Расчеты по налогам и сборам» – НДС, находящийся в составе выручки и подлежащий начислению в бюджет (если для целей налогообложения выручка определяется «по отгрузке»);

- с кредита счета 76 «Расчеты с разными дебиторами и кредиторами» – НДС, находящийся в составе выручки и подлежащий начислению в бюджет (если для целей налогообложения выручка определяется «по оплате»).

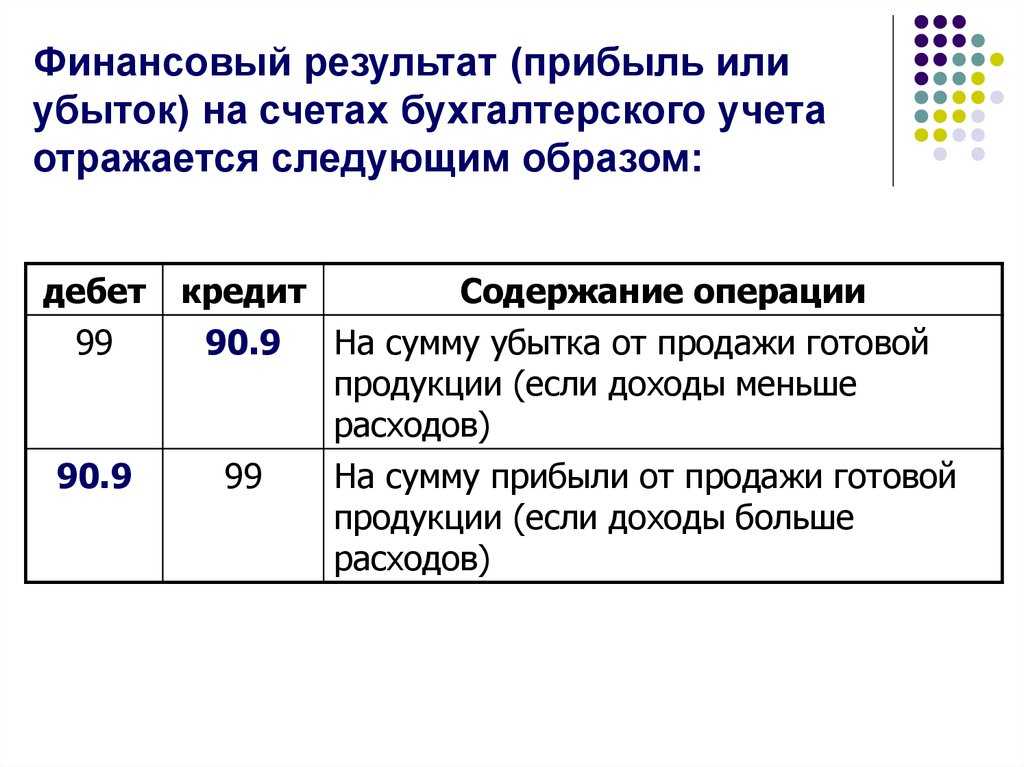

Путем сопоставления дебетового и кредитового оборотов по счету 90, т. е. путем сравнения доходов и расходов, определяется финансовый результат от основной деятельности за месяц – прибыль или убыток.

Финансовый результат списывается проводкой:

- Дебет счета 90 Кредит счета 99 «Прибыли и убытки» – прибыль;

- Дебет счета 99 Кредит счета 90 – убыток.

Таким образом, синтетический счет 90 «Продажи» сальдо на окончание месяца не имеет.

Особенности учета на субсчетах счета 90 «Продажи». Закрытие субсчетов по окончании отчетного года. К счету 90 «Продажи» могут быть открыты субсчета:

- 90-1 «Выручка» – поступления, признаваемые выручкой;

- 90-2 «Себестоимость продаж» – себестоимость продаж, по которым на субсчете 90-1 признана выручка;

- 90-3 «НДС» – суммы НДС, причитающиеся к получению от покупателя (заказчика);

- 90-4 «Акцизы» – суммы акцизов, включенных в цену проданной продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» – предназначен для выявления финансового результата (прибыли или убытка) от продаж за отчетный месяц.

Записи по субсчетам производятся накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3 и 90-4 и кредитового оборота по субсчету 90-1 определяется финансовый результат (прибыль или убыток) за отчетный месяц.

Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 на счет 99. Таким образом, синтетический счет 90 сальдо на конец месяца не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9:

- Дебет счета 90-1 Кредит счета 90-9;

- Дебет счета 90-9 Кредит счета 90-2;

- Дебет счета 90-9 Кредит счета 90-3;

- Дебет счета 90-9 Кредит счета 90-4.

Дебет 99 Кредит 84

Прибыли и убытки. Нераспределенная прибыль (непокрытый убыток)

По итогам года, при реформации баланса: Остаток суммы чистой прибыли отчетного года прибавляется к прибыли прошлых лет (заключительной записью, по состоянию на конец дня 31 декабря). Проводится на основании бухгалтерской справки.

Реформации баланса предшествует закрытие счетов доходов, расходов, прибылей и убытков отчетного года:

- Дт 90.1 Кт 90.9 – обнуляется кредитовое сальдо счета «Выручка»; в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 90.9 Кт 90.1.

- Дт 90.9 Кт 90.2 – обнуляется дебетовое сальдо счета «Себестоимость продаж»;

- Дт 90.9 Кт 90.3 – обнуляется дебетовое сальдо счета «НДС»;

- Дт 90.9 Кт 90.4 – обнуляется дебетовое сальдо счета «Акцизы»;

- Дт 90.9 Кт 99 – констатируется прибыль от продаж или, в случае, когда обороты по дебету 90.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 90.9;

- Дт 91.1 Кт 91.9 – обнуляется кредитовое сальдо «Прочие доходы»; в случае дебетового сальдо, эта же проводка выполняется красным сторно или обнуление отражается обратной проводкой: Дт 91.9 Кт Кт 91.1;

- Дт 91.9 Кт 91.2 – обнуляется дебетовое сальдо счета «Прочие расходы»;

- Дт 91.9 Кт 99 – констатируется прибыль от прочей деятельности или, в случае, когда обороты по дебету 91.9 превышают обороты по кредиту, констатируются убытки красным сторно или обратной проводкой: Дт 99 Кт 91.9;

- Дт 99 Кт 68 – начисляются обязательства по налогу на прибыль;

- Дт 99 Кт 84 – реформация баланса: обнуляется прибыль отчетного года путем отнесения на счет нераспределенной прибыли (непокрытых убытков) прошлых лет. В случае убытков – эта же проводка красным сторно, или обратная: Дт 84 Кт 99.

Смысл реформации баланса состоит в обнулении сальдо финансового результата отчетного года путем присоединения этой суммы к остатку прибыли/убытка прошлых лет. Этот показатель отражается на счете 84 как остаток нераспределенной (неиспользованной) прибыли или непокрытого убытка от начала деятельности, который ежегодно пополняется списанием сальдо со счета 99: Дт 99 Кт 84 или Дт 84 Кт 99, в зависимости от финансового результата – прибыли или убытка.

Нераспределенная прибыль (непокрытый убыток) это:

- если сальдо кредитовое: прибыль, оставшаяся после уплаты налогов, начисления дивидендов и других доходов участникам и направления средств на образование или пополнение целевых резервов согласно уставу;

- если сальдо дебетовое: непокрытый убыток.

При этом проводки по начислению дивидендов и распределению прибыли по иным направлениям делаются позже, т.к. эти операции связаны не с отчетом, а с внутрикорпоративной политикой и соответствующими решениями совета директоров, общего собрания и т.д.

Анализируем результат

На основе данных БУ, отражающих финансовый результат, проводится его анализ. Говоря о прибыли в аналитических целях, следует различать бухгалтерскую и экономическую прибыль. Первая рассчитывается, как показано выше, и отражается в отчете о прибылях и убытках. Экономическая прибыль предполагает учет неявных факторов в виде упущенной экономической выгоды (к примеру, величина процентов, которые можно было бы добавить к прибыли БУ, вложив средства в определенный финансовый проект).

И та и другая прибыль может быть проанализирована методами сравнительного анализа (один и тот же показатель анализируется по разным периодам, чаще всего по годам), структурного анализа (каждый показатель, влияющий на фин. результат, анализируется в общей величине таких показателей, в динамике), факторного анализа (отвечает на вопрос, как влияет каждый фактор на фин.результат и как связаны между собой эти факторы).

Выбор аналитических методов делается компанией исходя из специфики образования финансовых результатов, с опорой на показатели БУ.

Заключение

- Финансовые результаты в бухучете отражаются на счете 99. К нему в целях расширения аналитических данных могут быть открыты субсчета.

- Важным звеном в определении финансового результата является счет 90 в разрезе субсчетов. Используется также счет 91. Нераспределенный остаток прибыли или непокрытого убытка фиксируется на счете 84.

- Прибыль и полученный убыток анализируются с помощью сравнительного, структурного или факторного анализа на основе бухгалтерских данных. Выбор аналитических методов остается за организацией.

Проводки

Отображение НРП по резервам внутрихозяйственного типа и фондам:

-

Д 80 Кт 84

– отображается уменьшение объема уставного капитала (УК) до величины суммы его чистых активов. -

Д 84 Кт 80

– обратный процесс – увеличение суммы средств УК. -

Д 82 Кт 84

– сокращение или полное покрытие убытка путем отчислений из УК. -

Д 83 Кт 84

– списание суммы убытка при помощи добавочного капитала (ДК). -

Д 75 Кт 84

– погашение финансовых потерь организации за счет взносов, собранных с акционеров или собственников предприятия. -

Д 84 Кт 83

– использование средств НПР для увеличения объема капитала добавочного типа. -

Д 84 Кт 84

– передвижение денежных средств внутри счета – резервирование финансов на предстоящую покупку или организация фонда для накопления.

При аналитическом учете счет 84 формируется таким образом, которым обеспечит организацию данных в соответствии с целями использования его ресурсов. Также при отображении информации об использовании нераспределенной прибыли в качестве финансового инструмента для приобретения нового инструмента и иных средств для производственного развития фирмы, эти данные могут подвергнуться дифферинцации

.

Сальдо

Остаток по счету 84 может быть сформирован как по дебету, так и по кредиту. При чем по кредиту отображается полученный чистых доход, а по дебету – убыток, финансовые потери.

Остаток по счету 84 может быть сформирован как по дебету, так и по кредиту. При чем по кредиту отображается полученный чистых доход, а по дебету – убыток, финансовые потери.

К счету формируются определенные субсчета. Первый — НРП, которую необходимо подвергнуть процедуре распределения

. В соответствии с принятым на собрании учредителей решением отображается размер полученной за год ЧП, который нужно оприходовать.

Сальдо по субсчету отображает размер НРП, который остается без изменений до принятия учредителями другого решения. Его сумма переносится в графу кредит.

Второй — НРП, находящаяся в обороте

. Здесь содержится информация об общей сумме средств, которая находится в обращении. Сальдо отображает величину финансовых ресурсов, которые были накоплены с целью создания нового имущества в виде основных средств предприятия, а также необходимых для этого материалов.

Запись по предыдущему субсчету производится в этом – НРП использованная

. Она формируется за счет уже потраченных на создание нового имущества средств. После того как будет проведен учет использованных средств, сальдо НРП в обороте будет представлять собой величину остатка свободного типа.

В конце каждого отчетного месяца бухгалтер составляет проводки

:

-

Д 90.9 Кт 99

– размер полученного дохода от реализованных товаров, услуг и т.д.; -

Д 99 Кт 90.9

– в случае причиненного убытка.

Также закрытию подлежит счет 91 – прочие доходы и расходы:

-

Д 91.9 Кт 99

– получение финансовых средств от операций, которые не связаны с продажей и сбытом продукции предприятия. -

Д 99 Кт 91.9

– нанесен ущерб, связанный с основной деятельностью компании по прочим операциям.

Счета 90.9 и 91.9 не имеют сальдо на конец отчетного месяца

. Средства уходят и учитываются на счете 99. Итоги каждого периода формируются и суммируются в конце года. Весь год счет 99 имеет сальдо. В кредите – прибыль, в дебете – финансовые потери.

С первого числа нового года счет 99 становится чистым (обнуляется)

. Он закрывается при помощи счета 84 – такой процесс называется реформацией баланса.

Следующие проводки:

-

Д 99 Кт 84

– учитывается полученный за год доход от деятельности организации. -

Д 84 Кт 99

– отображается годовой убыток фирмы.

Согласно законодательству РФ, счет 84, содержащий в себе сведения о размере нераспределенной прибыли, не учитывает суммы операций

, которые отображают покрытие ущерба, нанесенного хищениями. Списание таких операций происходит по иной схеме в период проведения инвентаризации, которая и выявила недостачу.

Дополнительная информация по счету представлена в данном видео.

Бухгалтерские счета предназначены для того, чтобы фиксировать в них все денежные операции. В настоящем обзоре будет подробно рассмотрен 99 счет «Прибыли и Убытки». Читатель узнает о том, какие функции он выполняет, может ли иметь собственные категории, как с ним работать и закрывать. Информация сопровождается примерами, помогающими лучше раскрыть тему.

Порядок расчета

Определить финансовый результат бухгалтер может по данным из:

- всех бухгалтерских документов по хозяйственным операциям фирмы;

- статей бухгалтерского баланса.

По общепринятой формуле все доходы нужно суммировать, а также вывести общие расходы. Как уже было сказано, бухгалтерская прибыль — это разница между ними. Формула для ее вычисления выглядит так:

Рассмотрим, как работает эта формула на простом примере. ООО «ВЕСНА» за 2021 год на основании данных бухучета получила доходы в размере 5 млн рублей. При этом компания понесла такие издержки, связанные с финансово-хозяйственной деятельностью:

- зарплата работников вместе с начислениями — 1 200 000 руб.;

- аренда — 800 000 руб.;

- административно-хозяйственные расходы — 1 300 000 руб.;

- банковское обслуживание — 300 000 руб.;

- транспорт и его содержание — 800 000 руб.;

- прочие расходы — 300 000 руб.

Всего затраты составили 4 700 000 рублей. Применяем формулу:

Это значит, что за год компания фактически заработала 300 000 рублей. Что является хорошим результатом. Но можно также посчитать, сколько пришлось дохода на каждый потраченный рубль, или какая на него пришлась ПРБ. Формула выглядит так:

В нашем примере он составляет 6,38 %. Однако он может варьироваться в зависимости от того, какие издержки участвуют в формировании показателя. Таким образом можно рассчитать доходность по каждому из видов деятельности, которыми занимается фирма. Кроме того, нужно отличать это понятие и понятие чистой прибыли. Последнюю можно получить только после вычета всех налогов и сборов, то есть получение денег, целиком остающихся в распоряжении компании.

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.

Корреспонденция с другими счетами

Сч.99 корреспондирует с многими счетами в бухучете. По дебету 99 корреспондирующими являются:

- Раздел 1 «Внеоборотные активы» —03, 07, 08.

- Раздел 2 «Производственные запасы» — 10, 11.

- Раздел 3 «Затраты на производство» — 20, 21, 23, 25, 26, 28, 29.

- Раздел 4 «Готовая продукция и товары» — 41, 43, 44, 45.

- Раздел 5 «Денежные средства» — 50, 51, 52, 58.

- Раздел 6 «Расчеты» — 68, 69.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94.

Типовая корреспонденция

По кредиту корреспонденция проходит следующим образом:

- Раздел 2 «Производственные запасы» — 10.

- Раздел 5 «Денежные средства» — 50, 51, 52, 55.

- Раздел 6 «Расчеты» — 60, 73, 76, 79.

- Раздел 7 «Капитал» — 84.

- Раздел 8 «Финансовые результаты» — 90, 91, 94, 96.