Наглядный пример

Например, компания «Лоли» в этом году купила оборудование на 3 миллиона рублей. Из них 1 миллион был взят в кредит, а это означает, что предприятие не сразу заплатило за купленные ею товары. «Лоли» в среднем имеет 300 000 рублей кредиторки на своем балансе. Кредиторка — это обязательство, и поэтому она отображается в бухгалтерском балансе. В частности, она представляет собой текущие обязательства, означающие, что задолженность должна быть выплачена в течение следующих 12 месяцев.

Например, компания «Лоли» в этом году купила оборудование на 3 миллиона рублей. Из них 1 миллион был взят в кредит, а это означает, что предприятие не сразу заплатило за купленные ею товары. «Лоли» в среднем имеет 300 000 рублей кредиторки на своем балансе. Кредиторка — это обязательство, и поэтому она отображается в бухгалтерском балансе. В частности, она представляет собой текущие обязательства, означающие, что задолженность должна быть выплачена в течение следующих 12 месяцев.

Используя эту информацию и приведенную выше формулу, можно подсчитать коэффициент оборота компании «Лоли»:

Коэффициент оборачиваемости = 3 000 000 / 300 000 = 10.

Если поделить 365 дней на коэффициент, можно обнаружить, что предприятию потребуется около 36 дней для того, чтобы выплатить кредиторку.

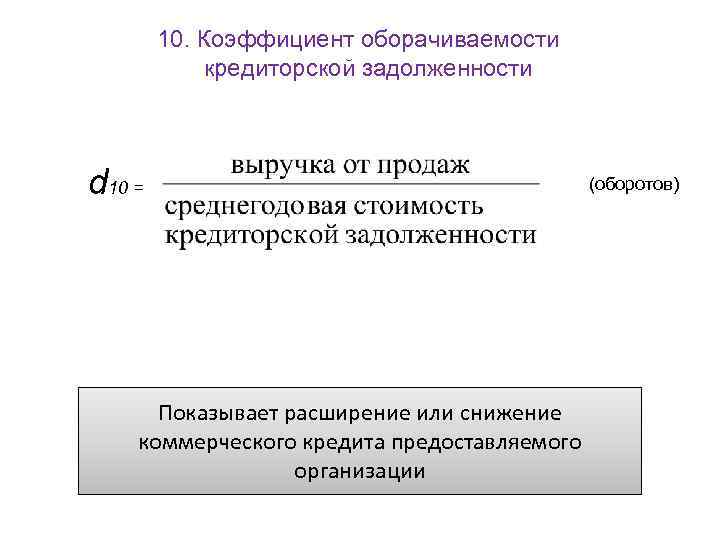

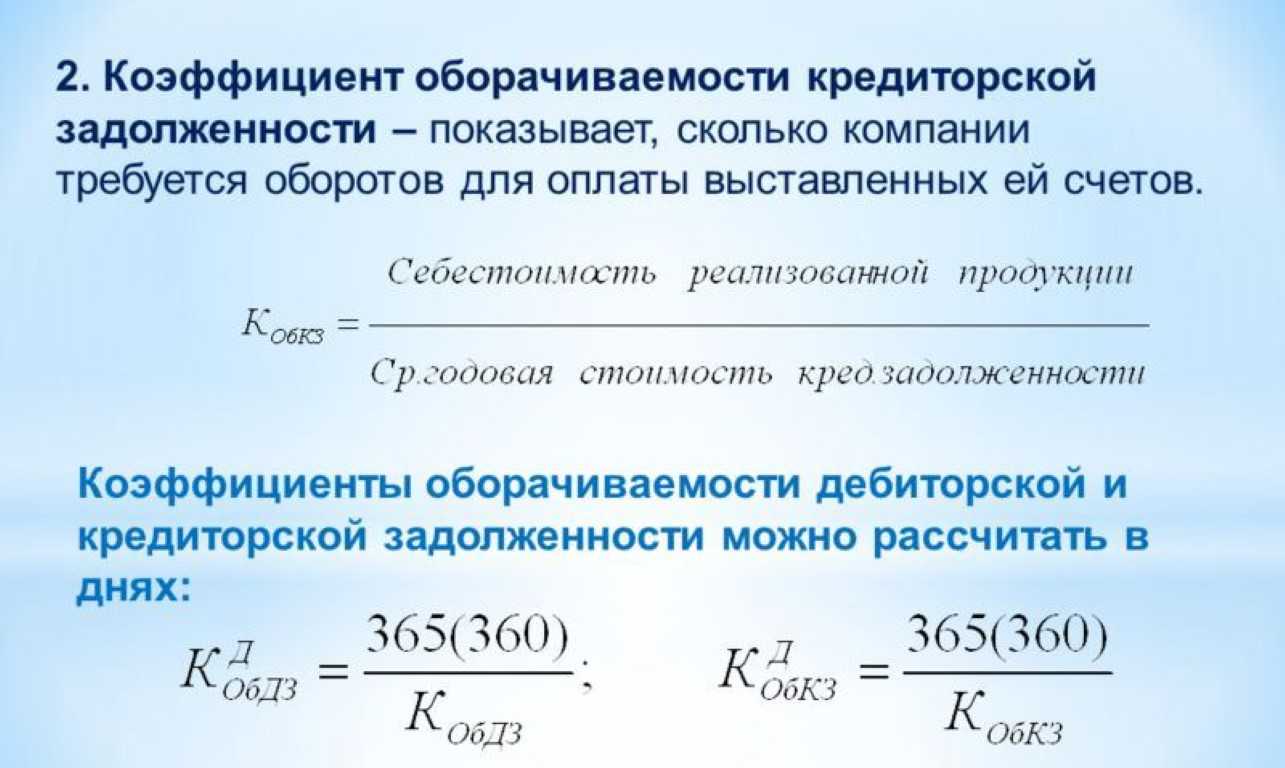

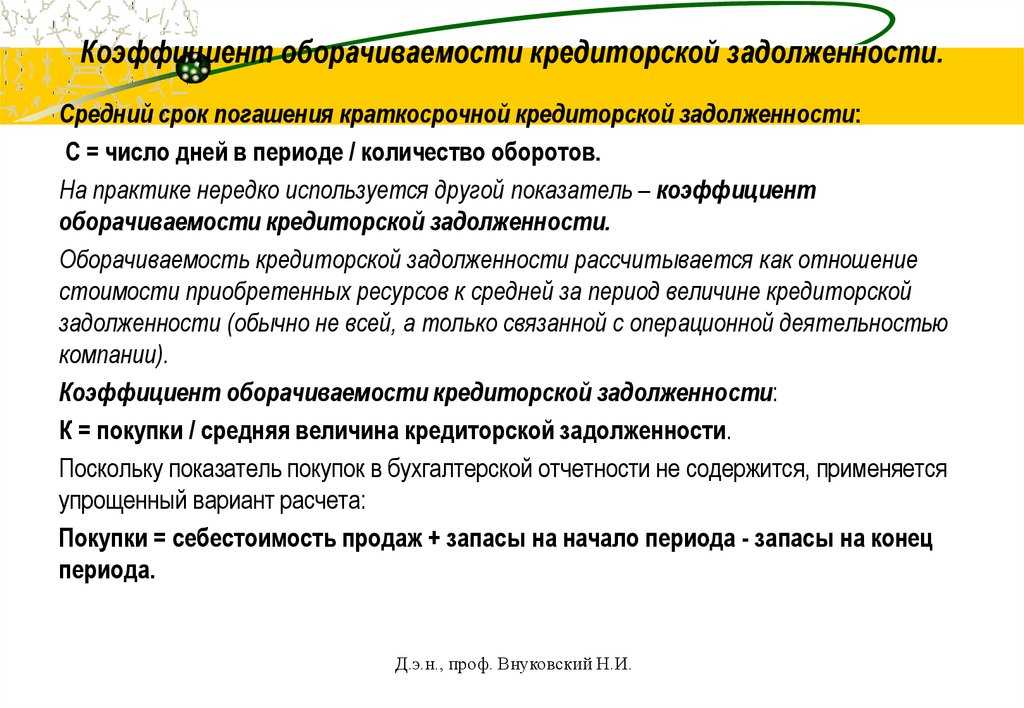

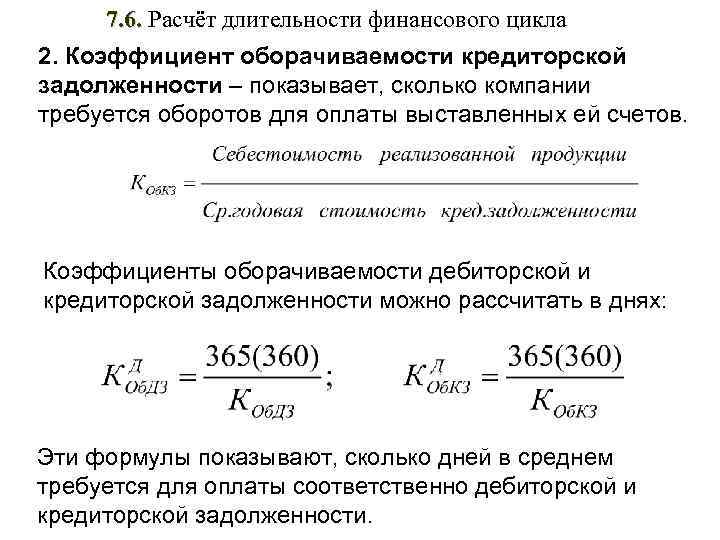

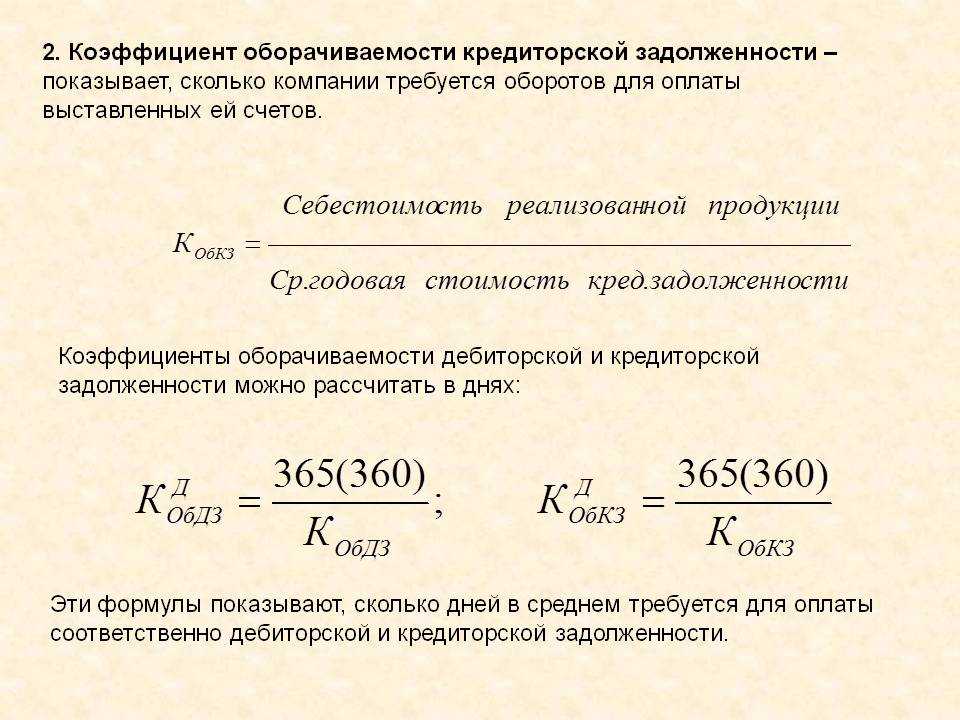

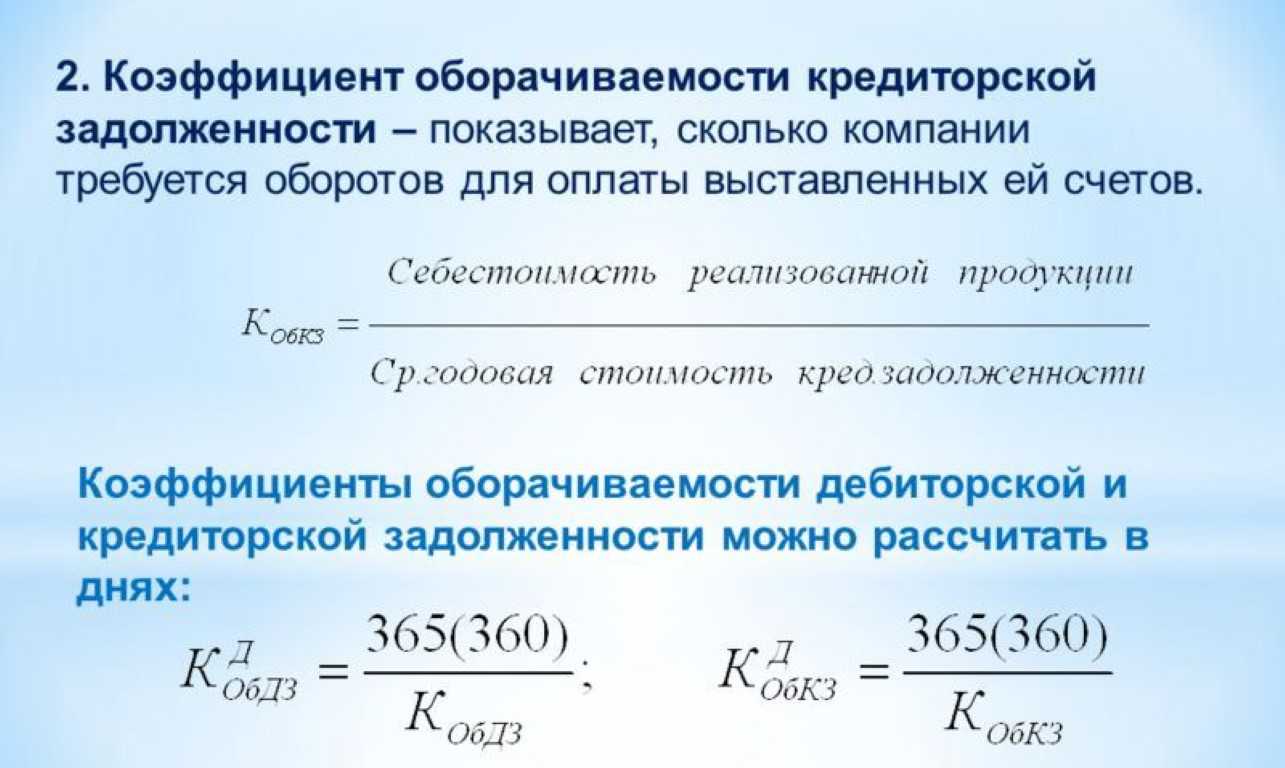

Расчет показателя оборачиваемости кредиторской задолженности

Рассчитать коэффициент кредиторской задолженности можно двумя методами.

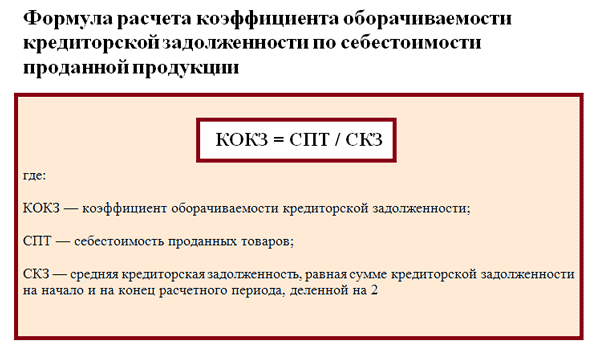

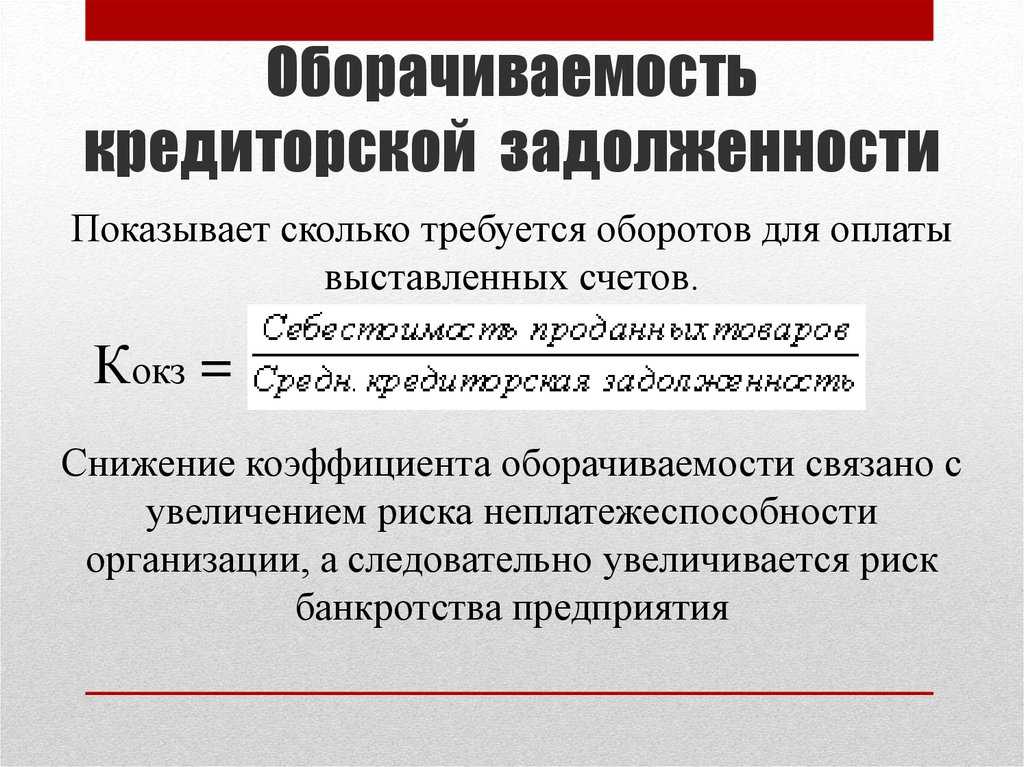

Первый метод предполагает применения показателя себестоимости реализованной продукции или себестоимости производства.

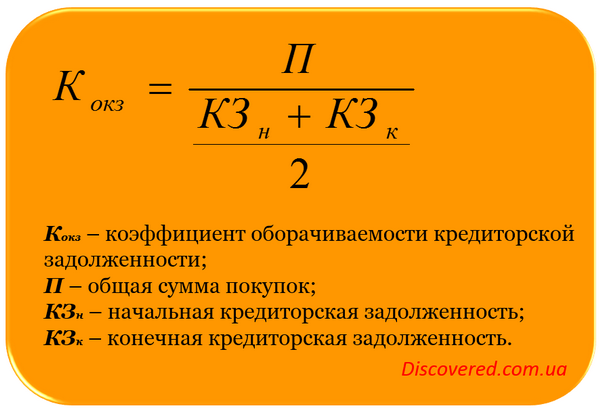

Прежде всего, необходимо определить среднее значение кредиторской задолженности за год. Для этого показатель кредиторской задолженности на начало анализируемого периода суммируется с показателем на конец отчетного периода и делится на два.

Замечание 1

Более точным такой показатель будет, если будут суммированы показатели за каждый день работы предприятия за год и данный показатель необходимо будет разделить на количество таких дней. Однако – это довольно трудоемкая процедура, и ее применение на практике встречается не часто.

Далее, путем соотношения показателя себестоимости (показатель из отчета о финансовых результатах) и показателя средней кредиторской задолженности — определяется ее коэффициент.

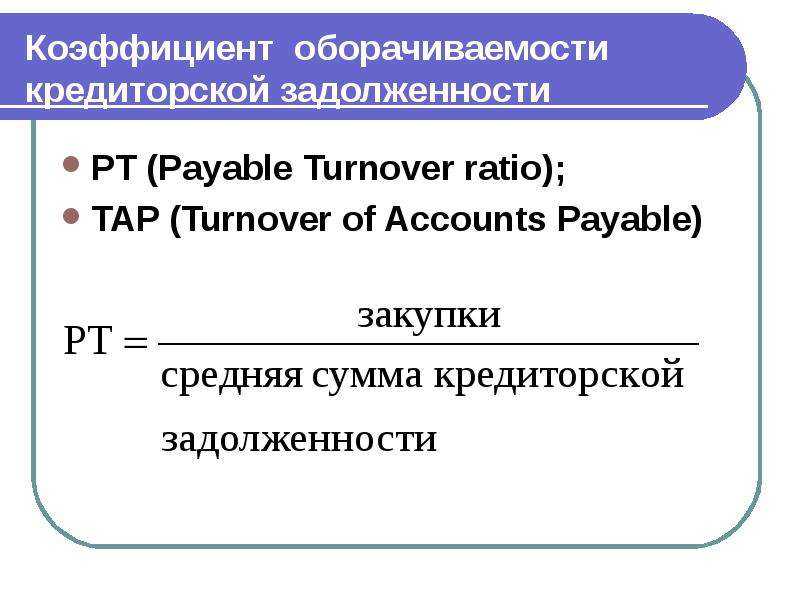

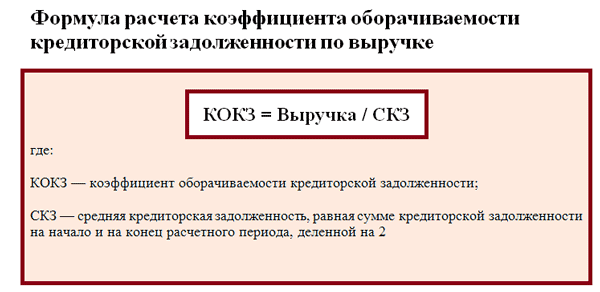

Второй метод определения коэффициента кредиторской задолженности предусматривает использование показателя выручки от реализации товаров или услуг. Данный показатель также отражается в отчете о финансовых результатах организации.

Путем соотношения показателя выручки и показателя средней кредиторской задолженности определяется ее коэффициент.

Замечание 2

Стоит отметить, что использование первого метода дает более точный результат, потому как в составе выручки возможно изменение торговой наценки в течение отчетного периода, что сильно повлияет на результат расчета.

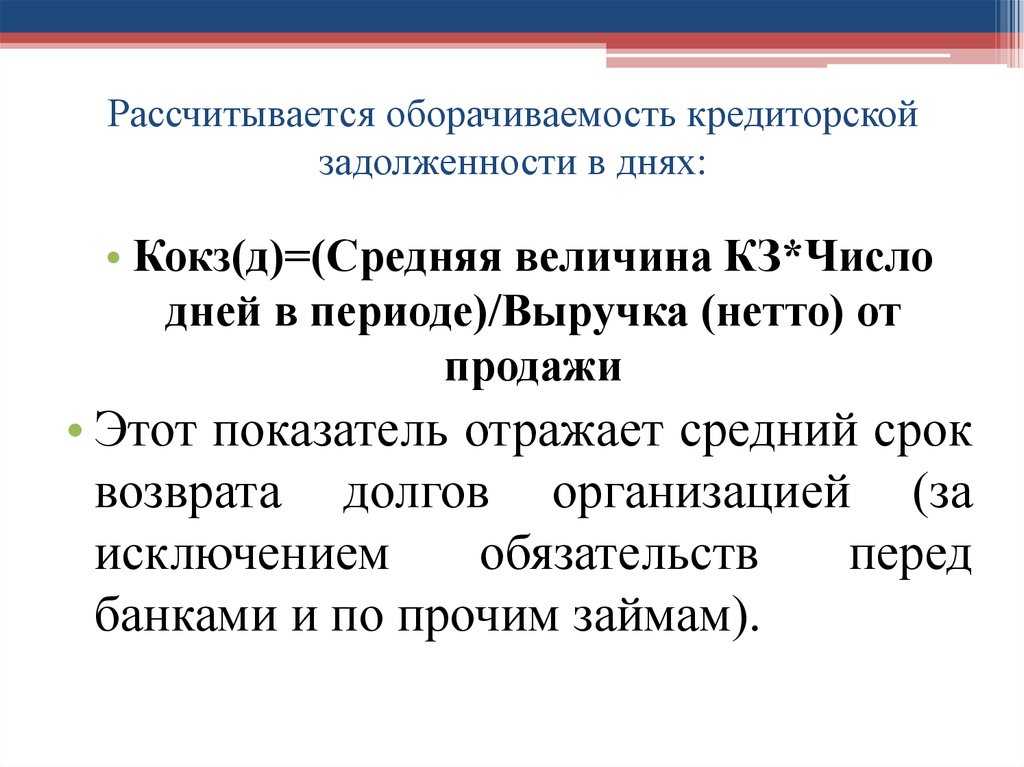

На основании указанных вариантов расчета коэффициента кредиторской задолженности, можно рассчитать оборачиваемость такой задолженности в днях.

Такой показатель рассчитывается путем соотношения количества дней в периоде (например, 365 дней) к показателю полученного показателя коэффициента кредиторской задолженности.

Так, можно получить количество дней в году, в течение которых перед поставщиками сохраняется задолженность.

Насколько нормальное значение получилось при расчете коэффициента кредиторской задолженности – зависит от множества факторов. На показатель влияют такие факторы как:

- отраслевая принадлежность;

- масштабы деятельности;

- специфика производственного процесса и т. д.

Для инвесторов и кредиторов предпочтительней видеть более высокий коэффициент. А для самой организации – более низкий коэффициент, так как задолженность позволяет пустить денежные средства не на погашение долгов, а в оборот – для развития предприятия.

Оборотные средства и их финансовый анализ

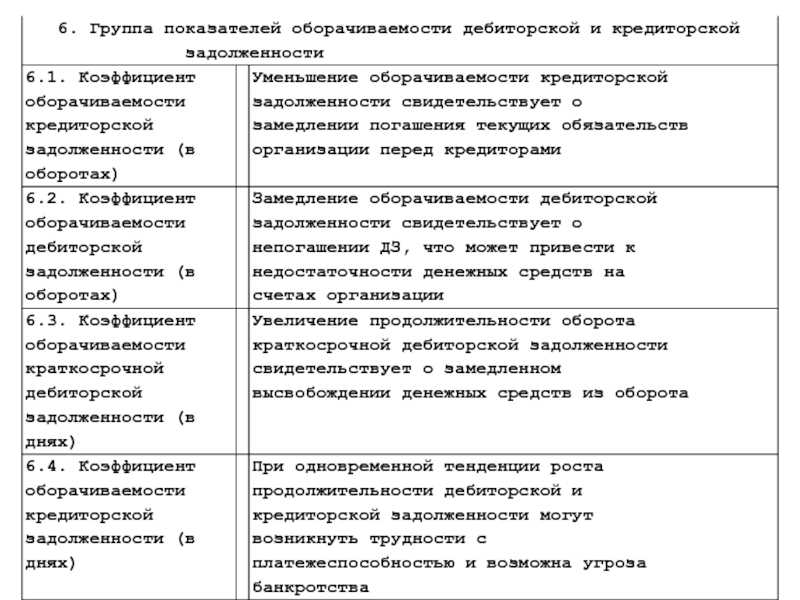

Показатели оборачиваемости оборотных средств аналитики рассматривают в комплексе. Коэффициент оборачиваемости – это величина, показывающая скорость оборота, интенсивность использования тех или иных активов или обязательств, деловую активность фирмы.

По отношению к оборотным средствам, называемым так же оборотными активами, исчисляют скорость оборачиваемости:

- оборотных активов;

- запасов;

- дебиторской задолженности и др.

На заметку! В финансовом анализе также часто используют расчет коэффициентов общей оборачиваемости активов, собственного капитала.

Запасы и дебиторская задолженность входят в состав оборотных средств. Расчет их оборачиваемости – частный случай коэффициента оборачиваемости оборотных средств.

Чтобы определить коэффициент оборачиваемости оборотных средств, необходимо выручку разделить на их величину.

Оборотные средства берутся по среднегодовому остатку: значение на начало года плюсуется с конечным годовым значением и делится на 2. Брать данные только на начало или на конец года неверно – образуется значительная погрешность в вычислениях.

Коэффициент является базой для других важных аналитических показателей по оборотным средствам. К примеру, оборачиваемость их в днях можно рассчитать делением числа дней периода на коэффициент оборачиваемости. Если производственный цикл не прерывается, предприятие работает постоянно, берут 365 дней, в других случаях принято вычитать выходные дни.

Результат покажет, за сколько дней предприятие получит ту же выручку, что и величина оборотных средств, т.е., иными словами, через какой промежуток времени фирма увидит вложения в оборотные активы в виде выручки, окупит их.

Популярно также исчисление показателя, обратного коэффициенту оборачиваемости, когда оборотные средства делят на выручку за период. Это так называемый коэффициент загрузки средств в обороте. Он показывает, сколько оборотных средств вложено для получения 1 рубля выручки. Чем ниже значение, тем лучше используются оборотные средства. Для корректного отражения показателя его переводят в копейки – умножают значение на 100.

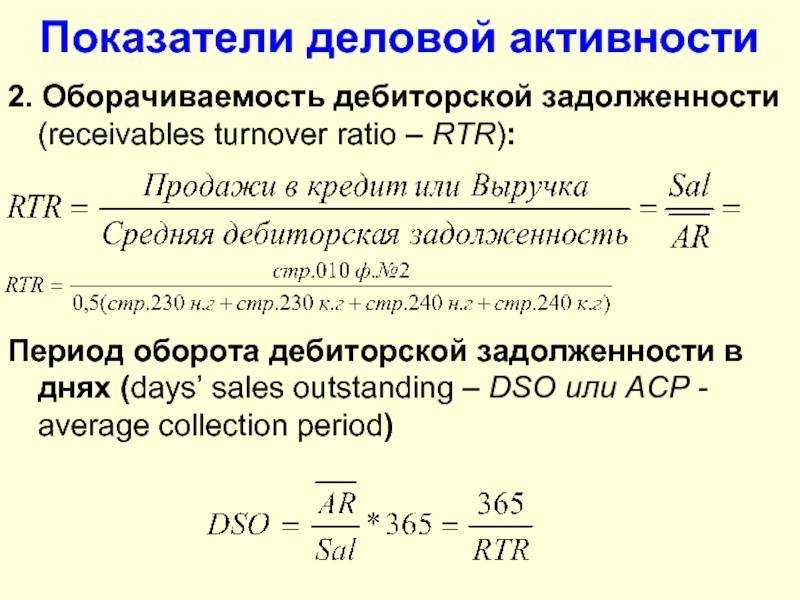

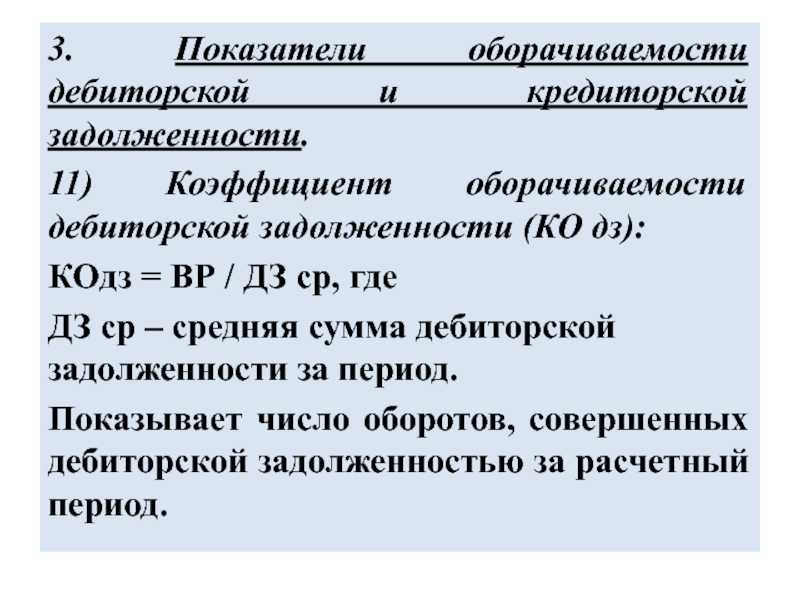

Показатели анализа дебиторской задолженности

При проведении анализа дебиторской задолженности рассчитываются следующие показатели:

1 Чистая реализационная стоимость дебиторской задолженности, которая определяется как разница между текущей стоимостью дебиторской задолженности и созданным резерв по сомнительным долгам.

ЧРСД = ТСД – РЗ

где, ЧРСД – чистая реализованная

стоимость дебиторской задолженности организации; ТСД – текущая стоимость

дебиторской задолженности; РЗ – резерв по сомнительным долгам.

2 Длительность оборота дебиторской задолженности рассчитывается делением среднегодовой величины дебиторской задолженности на выручка от продаж.

Lдн. = ДЗ/ВР

где, Lдн. – длительность оборота

дебиторской задолженности; ДЗ – среднегодовая величина дебиторской

задолженности; ВР – выручка от продажи продукции (работ, услуг).

3 Коэффициент отвлечения оборотных активов в дебиторскую задолженность за товары, работы и услуги рассчитывается как отношение суммы дебиторской задолженности за товары, работы и услуги к величине оборотных активов.

Кот.оа = ДЗ (ТРУ)/ОА

где, Кот.оа. – коэффициент отвлечения

оборотных активов в дебиторскую задолженность; ДЗ (ТРУ) – среднегодовая

величина дебиторской задолженности за товары, работы и услуги; ОА –

среднегодовая величина оборотных активов

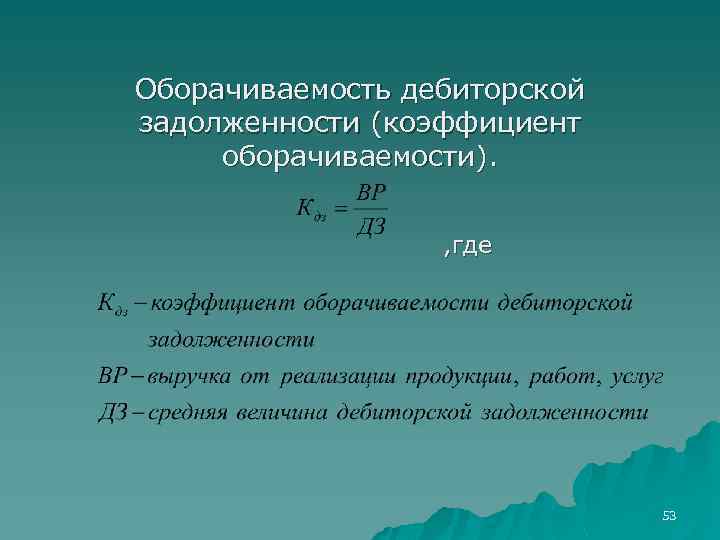

4. Коэффициент оборачиваемости дебиторской задолженности представляет собой отношение выручки к среднегодовой стоимости дебиторской задолженности.

Коб.дз = ВР/ДЗ

где,

Коб.дз. – коэффициент оборачиваемости дебиторской задолженности.

Анализ дебиторской задолженности позволяет сделать вывод, имеет ли предприятие проблемы с дебиторами, в частности, наблюдается ли рост просроченной задолженности. Анализ дебиторской задолженности рекомендуется проводить в последовательности, указанной на рис. 1.

Перед кем может возникнуть кредиторская задолженность?

Кредиторская задолженность организации – это обстоятельство, когда вследствие особенностей деятельности юридическое лицо или ИП должно кому-либо деньги. Это может быть как оплата, так и возмещение или компенсация. Предприятие может иметь кредиторскую задолженность в отношении:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Компаний-поставщиков и подрядчиков. В случае, если на предприятие был завезен товар, или в отношении организации была оказана какая-либо услуга, и при этом оплата согласно смете еще не была произведена, возникает кредиторская задолженность, так как получатель не выполнил свои финансовые обязательства.

Покупателей или заказчиков. В случае, если лицо внесло предоплату за какой-либо товар или услугу, а организация еще не выполнила свои обязательства или не передала продукцию, у нее возникает задолженность.

Налоговой службы. Возникновение долгов перед налоговыми органами – это нормальная практика. Например, налог на добавленную стоимость начисляется непосредственно в момент реализации товара или услуги, так как он изначально заложен в общую стоимость

Однако компания оплачивает его 25-го числа месяца, следующего за окончанием квартала, когда была совершена оплата.

Важно: Не нужно путать задолженность, возникающую вследствие особенностей алгоритма уплаты налогов, и долги, появляющиеся при срыве сроков внесения платежей. Например, НДС начисляется следующим образом: сначала признается сумма налога, которую нужно оплатить в пользу государства, а потом по окончании расчетного периода компания исполняет обязательства

В этом случае возникает кредиторская задолженность. Однако когда организация вовремя не исполняет свои обязанности по внесению сборов, ситуация уже классифицируется как просрочка.

Внебюджетных фондов. С каждого рубля, заработанного сотрудниками, работодатель отчисляет определенную сумму в государственные фонды (пенсионное и обязательное медицинское страхование, а также взносы за травматизм). Сумма к оплате начисляется непосредственно при выдаче заработной платы, однако денежные средства переводятся позднее.

Работников. Организация обязана оплачивать труд своих сотрудников не реже, чем два раза в месяц (аванс и основной оклад). Многие компании практикуют выдачу заработной платы за завершившийся месяц уже в течение следующего, хотя окончанием отчетного периода является последний день текущего. В таком случае у предприятия возникает кредиторская задолженность.

Должностных лиц. У сотрудников, которые в силу своих обязательств должны приобретать что-либо от лица компании, чаще возникает дебиторская задолженность (они тратят меньше, чем получили на нужды, и возвращают остаток). Но если, например, в день отправления в командировку стоимость билета на самолет неожиданно увеличилась и превысила выданную работодателем сумму, сотрудник доплачивает разницу из «своего кармана». В таком случае организация позднее должна возместить расходы, а до этого момента у нее будет иметься кредиторская задолженность.

Учредителей. Акционерное общество будет должно денег учредителям, если дивиденды с их вложений уже были рассчитаны и начислены, но еще не были выплачены.

Дочерних компаний, филиалов, представительств и подразделений. Если кто-либо из перечисленных перевел оплату за что-либо, а организация еще не выполнила свои обязательства, у нее возникает кредиторская задолженность.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Продолжительность одного оборота: формула и характеристика показателя

Продолжительность оборота в днях – это еще одна группа показателей для измерения деловой активности. Их легко посчитать, когда знаешь коэффициент оборачиваемости. Например, если активы делают два оборота за год, значит, один цикл обращения длится примерно 183 дня (365 дней ÷ 2 оборота).

Однако есть и собственная формула расчета без использования коэффициента. Покажем сразу оба варианта.

Т = 365 (366) ÷ К

где Т – продолжительность оборота;

К – коэффициент оборачиваемости.

В этой формуле знаменатель определяет, продолжительность чьего оборота рассчитывается. Если К взято для активов, значит, это дни одного оборота активов и т.д.

Т = 365 (366) × Показатель, для которого вычисляется продолжительность оборота ÷ Выручка (или Себестоимость продаж)

Во втором подходе числитель и знаменатель – это перевернутая формула для коэффициента оборачиваемости. А 365 (366) – количество дней в году. Так как К мы рассчитывали по годовой отчетности, значит, Т будем определять тоже по году. Если он високосный, то берется 366. В остальных случаях подходит 365.

Заметим: в практике финансовых вычислений дни в году иной раз округляют до 360. Исходят из предположения, что каждый месяц длится 30 дней. Значит, квартал окажется равным 90, а полугодие – 180. К слову, продолжительность оборота можно считать в поквартальном или полугодовом разрезе. Для этого выручка или себестоимость берутся именно за эти периоды.

Не считаем нужным приводить частные формулы продолжительности оборота для активов, оборотных средств, запасов и т.д. Как кажется, они очевидны. Лучше сосредоточимся на общих характеристиках для данной группы показателей. Выделим пять главных:

- продолжительность оборота показывает, за какой период конкретный элемент активов или пассивов сделает один полный оборот;

- значение измеряется в днях;

- ожидается уменьшение показателя, так как чем меньше времени нужно, например, активам, чтобы обернуться, тем скорее они принесут доход;

- норматива нет по тем же причинам, что и для коэффициента оборачиваемости;

- по продолжительности оборота рассчитывается длительность производственного, операционного и финансового циклов компании.

Определим значения Т для ОАО «Завод «Реконд» в таблице 7.

Таблица 7. Считаем Т

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Продолжительность оборота, дни: |

|||

|

– активов |

298,48 |

310,3 |

3,97 |

|

– оборотных средств |

221,89 |

221,2 |

-0,30 |

|

– запасов |

143,07 |

165,8 |

15,87 |

|

– дебиторской задолженности (уменьшенной на резерв) |

34,99 |

42,2 |

20,49 |

|

– дебиторской задолженности (без учета резерва) |

40,93 |

47,8 |

16,67 |

|

– кредиторской задолженности |

141,61 |

149,1 |

5,28 |

|

– собственного капитала |

174,20 |

182,7 |

4,87 |

Поскольку в основе расчета лежат значения K, то динамика для продолжительности оборота та же, что описывали выше, только в обратную сторону. Выросли все Т, кроме оборотных средств. Однако сокращение по ним – уж очень скромное. Всего около 1/3 дня. Наихудшая ситуация возникла по дебиторке: оплата от покупателей замедлилась в среднем на 20 дней.

Что такое – оборачиваемость кредиторской задолженности

Хороший экономист понимает, что без расчета времени погашения долговых обязательств фирмы, невозможно спрогнозировать развитие компании, потому данному анализу всегда уделяют много внимания. Это совершенно нормально, так как в успешной организации работа всех отраслей включает в себя много различных финансовых операций, вследствие которых и возникают различные долги перед контрагентами.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Целью умного директора является такая настройка производства, при которой можно раньше срока покрывать возникшие задолженности. Это хорошо стимулирует формирование компании, улучшает ее статус и притягивает к себе новых поставщиков товаров и услуг.

Поэтому, чтобы сохранить стабильность своего производства, обязательно нужно всегда просчитывать оборачиваемость долга по кредитам. При возникновении негативных моментов необходимо своевременно принимать меры для их устранения.

Что такое оборачиваемость кредиторской задолженности, расскажет это видео:

Основополагающими задачами анализа являются

- Оценка роста по денежной сумме долга.

- Контроль по соблюдению всех правил расчета.

- Выделение денежных средств по просрочке.

- Анализ возникших факторов, подействовавших на формирование долга.

- Подсчет размера штрафа, возникшего в конечном результате просроченной оплаты.

- Обнаружение неправильных показателей.

- Поиск решения финансовой проблемы на предприятии.

- Разработка решений по эффективной выплате кредита.

Как показывает практика, ни одна крупная организация не способна обойтись без кредита. Он всегда будет существовать в связи с особенностями некоторых платежей: выплата зарплаты рабочим, поставка товара, реклама для предприятия и многое другое. Этот вид задолженности необходимо оценивать как «неизбежный».

Несмотря на то, что он дает возможность временно воспользоваться денежными средствами в целях улучшения работы организации, кредит неминуемо влечет различные последствия, например, такие как проценты, а при своевременной неуплате долга, на организацию наложат штраф.

Формула для расчета коэффициент оборачиваемость кредита и что она показывает

Показатель рассчитывается в виде соотношения цены купленных активов непосредственно к величине просрочки перед потенциальными контрагентами. Формула высчитывается таким образом:

Кф.з = П/Ср.р.зк, где

Кф.з – показатель долга перед кредитором;

П – приобретение, ср.дк – средний уровень долговых обязательств.

Обозначение «Приобретение» в отчетности по финансам не имеется, его вычисляют путем расчета по специальной формуле, которая выглядит таким образом:

П= Сп + Зн-Зк

В России экономисты довольно часто используют более простую вариацию расчета, они попросту заменяют вычитание количества покупок, тем, сколько они выручили за продажу товара денег.

В днях данный коэффициент рассчитывается так:

Кф.з/чдн = 360/ Кф.з,

где 360 – численность дней в одном году.

Формулы для расчета.

Формулы для расчета.

Для прочих временных отрезков используют просто количество дней. В формуле можно использовать показатель — 365. В это число входит обязательно количество рабочих дней, так как для облегчения расчетов за количество этих дней принимается цифра 30.

Показатель очень зависит еще и от некоторых внешних факторов, таких как: вид деятельности компании, отрасли, в которой фирма осуществляет работу и многое другое. Потому коэффициент, разрабатываемый по специальной формуле, как правило, индивидуален и в любом случае, нужно учитывать особенности той или иной организации.

К примеру, кредиторам выгодно, если у предприятия более высокий показатель. Для фирмы же, лучше иметь наименьший коэффициент. Это позволяет получить дополнительное финансирование для организации.

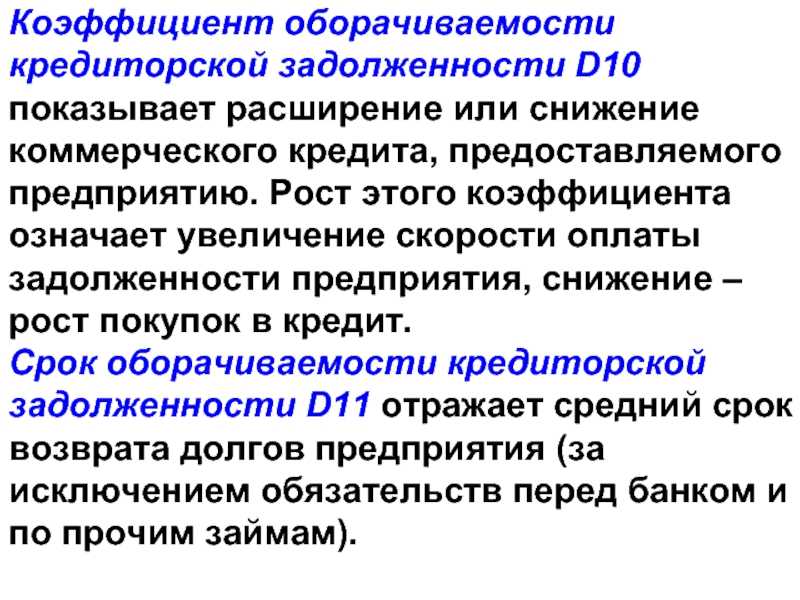

Как влияет уменьшение или увеличение показателей

Считается, что рост коэффициента способствует повышению эффективности работы организации. Но в действительности такой скачок означает снижение доходов компании, так как увеличение ликвидности сокращает рентабельность компании.

Положительным результатом является превышение показателей коэффициента задолженности. Этот факт показывает рентабельность фирмы, соответственно у организации возникает больше шансов получить кредит для расширения своего производства. Стоит заметить, что если проводить анализ без правильной оценки динамики оборачиваемости долга, он будет неполным.

Что показывает срок оборачиваемости кредиторской задолженности?

Что показывает срок оборачиваемости кредиторской задолженности?

Норматив

Фиксированного значения норматива для этого коэффициента не существует, поскольку он слишком зависим от отрасли, масштаба и характера деятельности. Обычно его условное значение разрабатывается отдельно по отраслям с ориентиром на наиболее успешные компании

Поэтому для проведения качественного анализа коэффициента динамики кредиторской задолженности важно вычислить его значение в целом по отрасли, а также для лидирующих по нему компаний. Впоследствии аналитику-экономисту эта информация оказывает неоценимую помощь и становится необходимым ориентиром в проведении финансового анализа

Экономический эффект в результате ускорения оборачиваемости

Экономический эффект в результате ускорения оборачиваемости выражается в относительном высвобождении средств из оборота, а также в увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

- отраслевая принадлежность;

- сфера деятельности организации;

- масштаб деятельности организации;

- влияние инфляционных процессов;

- характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

- эффективность стратегии управления активами;

- ценовая политика организации;

- методика оценки товарно-материальных ценностей и запасов.

Отметим что, ускорение оборачиваемости оборотных средств уменьшает потребность в них: меньше требуется запасов, что ведет к снижению уровня затрат на их хранение и способствует, в конечном счете, повышению рентабельности и улучшению финансового состояния организации.

В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Тем не менее основной подход к оценке коэффициентов оборачиваемости следующий: чем короче период оборота, тем более эффективна коммерческая деятельность предприятия и тем выше его деловая активность.

Качественные критерии деловой активности – это широта рынков сбыта (внутренних и внешних), деловая репутация фирмы, ее конкурентноспособность, наличие постоянных поставщиков и покупателей готовой продукции. Данные критерии следует сопоставлять с аналогичными характеристиками конкурентов, действующих в отрасли. Данные берутся в основном не из бухгалтерской отчетности, а из маркетинговых исследований.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль.

Целесообразно сравнивать эти количественные параметры в динамике за ряд периодов (кварталов, лет). Оптимальное соотношение между ними: Темп прироста чистой прибыли > Темпа прироста выручки от реализации продукции > Темпа прироста стоимости активов > 100%

То есть прибыль предприятия должна увеличиваться более высокими темпами, чем остальные параметры деловой активности. Это значит, что активы (имущество) должны использоваться более эффективно, издержки производства должны уменьшаться. Однако на практике даже у стабильно работающих организаций возможны отклонения от указанного соотношения показателей. Причинами этого могут быть: освоение новых видов продукции и технологий, большие капитальные вложения в модернизацию и освоение основных средств, реорганизация структуры управления и производства и другие факторы.

Показатели деловой активности особенно важно сравнивать со средне отраслевыми значениями, так как их величина может существенно колебаться в зависимости от отрасли

Ликвидность баланса

Для оценки кредитоспособности предприятия проводят анализ ликвидности баланса. Кредитоспособность – это возможность организации своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется путем анализа обязательств и активов организации. Активы предприятия должны покрывать ее обязательства, при этом срок погашения обязательств и срок превращения активов в денежную форму должны соответствовать друг другу.

Ликвидность является высокой в том случае, если актив обретает денежную форму за короткий промежуток времени.

Анализ ликвидности баланса проводится путем сравнения разделов активов, сгруппированных по степени убывания ликвидности, с обязательствами, сгруппированными в порядке возрастания сроков их погашения.

Чтобы определить степень ликвидности баланса, сравнивают величины групп по активу и пассиву. Если выполняется формула, при которой А1>=П1, А2>= П2, А3>=П3, А4

Суть кредиторской задолженности

Кредиторская задолженность — это сумма денежных средств, которую компания должна выплатить персоналу, поставщикам и финансовым организациям. В системе бухгалтерского учета денежные обязательства фирмы разделяются по двум основных категориям:

- Текущие обязательства. Термин «текущий» означает, что эти долги подлежат погашению в краткосрочной перспективе (в течение года или меньше).

- Долгосрочные обязательства. Эти долги не подлежат полной выплате в следующем году.

Аналитики используют кредиторку предприятия для решения вопросов о том, может ли компания:

- Обеспечить поддержание достаточной ликвидности для успешного совершения транзакций и удовлетворения краткосрочных потребностей в расходах.

- Эффективно управлять кредиторкой.

- Статус кредиторки: приносит он пользу или вред финансовым показателям и текущему положению.

Данные для решения вопросов о финансовых показателях берутся из отчета о прибылях и убытках. Аналитики используют два разных показателя, чтобы измерить способность фирмы управлять потоком денежных средств и выполнять неотложные обязательства:

- Оборачиваемость кредиторки (АРТ), представляющее собой количество раз за отчетный период, когда фирма рассчитывается со своими поставщиками.

- Дней, подлежащих оплате — это среднее количество дней, за которое предприятие выплачивает деньги своим кредиторам.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чтобы разобраться с понятием данного коэффициента, необходимо четко понимать его смысл. Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому очень часто этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия.

Важно помнить, чем больше ликвидность, тем меньше рентабельность (доходность) предприятия

|

Экономический смысл |

Пояснение показателей |

| Оценка показателя кредиторской задолженности проводится в комплексе с дебиторской | Когда коэффициент дебиторской задолженности меньше, то это положительный фактор, который говорит о том, что у предприятия хорошая рентабельность |

| Высокий показатель кредиторской задолженности | Не очень хорош для организации, поскольку тут происходит обратный процесс, что говорит о низкой рентабельности |

| Повышение оборачиваемости кредиторской задолженности | Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации. |

| Снижение данного показателя | Снижение в динамике оборачиваемости может показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков. |

Как правило, данный коэффициент интересен для анализа генеральному директору или его заместителю, финансовому директору, кредиторам либо инвесторам.:

Влияние на рентабельность

Если говорить о влиянии коэффициента на производственные процессы предприятия, здесь сложно дать однозначную оценку. С одной стороны, высокие значения указывают на повышение ликвидности организации, что считается положительным моментом. Однако по законам экономики высокая ликвидность снижает рентабельность – ведь компания набирает обороты за счет выпуска и реализации товаров, погашая долги перед партнерами за счет полученных средств.

Финансисты говорят, что чрезмерно высокая ликвидность компании негативно сказывается на показателях рентабельности

Финансисты говорят, что чрезмерно высокая ликвидность компании негативно сказывается на показателях рентабельности

Кроме того, важнейшим условием для комплексного анализа становится расчет и дебиторской задолженности, чтобы сравнить результаты вычислений между собой. Если полученный коэффициент превышает аналогичные значения по долгам дебиторов перед этой фирмой, экономисты говорят о повышении рентабельности. Ведь в подобных ситуациях организация располагает достаточным оборотным капиталом для расширения дела.

Норма коэффициента оборачиваемости

Каких-то конкретных нормативов у любых показателей оборачиваемости не существует. В том числе и у оборачиваемости активов нет каких-либо определённых границ. Нормы будут разными. Всё зависит от того, какую сферу деятельности мы анализируем, какой есть спрос на продукцию, и даже от расположения конкретного предприятия, магазина и так далее.

Так, к примеру, оптовая продажа товаров первой необходимости требует высокого коэффициента показателя оборачиваемости.

Поэтому вместо нормы оборачиваемости, предпочтительнее анализировать данный коэффициент в динамике, или в сравнении с показателями у аналогичных предприятий конкретной отрасли. Если коэффициент будет слишком низким, он будет говорить о том, что производство не оправдывает особенности отрасли, или о том, что оборотных активов было вложено слишком много.

Таким образом, оборачиваемость вложенных активов нужно рассчитывать не реже 1 раза в квартал и сравнивать её в динамике. Более того, нужно сопоставлять коэффициенты оборачиваемости своего предприятия с аналогичными предприятиями отрасли. Но только если эти сведения есть в открытом доступе.

Формула расчета оборачиваемости активов:

Оборачиваемость активов (за год) = Выручка (Чистый доход) / Среднегодовой объем активов (1)

Здесь стоит отметить следующее. Для того, чтобы получить максимально точное значение показателя, необходимо иметь доступ к внутренним данным компании. Дело в том, что среднегодовая сумма активов рассчитывается как сумма активов на конец рабочего дня разделенная на количество рабочих дней. Если эти данные отсутствуют, то можно взять данные о стоимости активов на конец месяца и разделить на двенадцать. Если в аналитика есть только годовые данные финансовой отчетности, то для определения среднегодового объема активов рассчитывается сумма активов на начало года и на конец года, и этот показатель делится на два.

Формула расчета среднегодовой суммы активов:

Среднегодовой объем активов (наиболее правильный способ) = Сумма объемов активов на конец каждого рабочего дня / Количество рабочих дней (2)

Среднегодовой объем активов (при наличии только ежемесячных данных) = Сумма объемов активов на конец каждого месяца / 12 (3)

Среднегодовой объем активов (при наличии только годовых данных) = (Объем активов на начало года + объем активов на конец года) / 2 (4)