Расчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, то калькулятор расчета налога на имущество юридических лиц в 2023 году не понадобится, поскольку формула совсем простая:

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2023 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовой показатель, а потом уже его умножают на ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10 в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула расчета авансового платежа по налогу на имущество выглядит следующим образом:

Предпочтительные способы расчета среднегодовой стоимости активов в зависимости от целей

Выше были перечислены цели расчета усредненной по году стоимости основных активов, а также различные способы ее подсчета. Практическую ценность имело бы сопоставление этих формул с целями для определения, какой из способов подсчета наиболее соответствует той или иной задаче.

- С целью оценки реального объема понесенных затрат, пожалуй, нужно уточнить, о каком объеме средств идет речь и в течение какого времени осуществлялось инвестирование. Растянутое на несколько лет масштабное вложение не нуждается в излишне педантичной оценке, нежели «в первом приближении». Поэтому для адекватной достаточности хватит базовой формулы. Однако если основные средства формировались хотя бы в течение 2-3 месяцев и впереди у предпринимателя перспектива оформления заявки на кредит, то в данном случае целесообразнее применить расчет среднегодовой полной учетной стоимости основных средств. По крайней мере, для кредитного института это будет показателем рачительного отношения заемщика к своей собственности.

- Подтверждение корректности правового оформления капитальных объектов. Здесь все зависит от того, на что делается акцент. Если на корректность юридического оформления, то расчет среднегодовой стоимости достаточно будет сделать и с помощью базовой формулы. Но если целью исследования являются транзакции, имевшие место с объектом ранее, то впору использовать расчет среднегодовой стоимости по балансу. Транзакции могут заинтересовать по причине выявления количества дополнительных вложений (улучшений, модернизаций) в объект основных средств, совершавшихся в течение его существования на балансе другого предприятия. Здесь временные моменты перехода с баланса на баланс становятся принципиально важны. Поэтому следует использовать рекомендованную выше формулу для более точного расчета. Эту же формулу рекомендуется применять и для учета продаж и списаний.

- Для фиксации возможных убытков, связанных с эксплуатацией объектов основного капитала предпочтительнее всего использовать методику расчета среднегодовой полной учетной стоимости основных средств. Здесь также необходимо более четкое определение сроков, и эта формула подходит для этого по соотношению сложность расчетов и точность более всего.

- Оценку эффективности использования основного капитала в производственной деятельности удобнее всего производить с помощью формулы расчета среднегодовой стоимости имущества по балансу. Она дает наиболее точные данные и ее целесообразно применять в оперативном управлении. Минусом такого расчета является его трудоемкость.

- Самая актуальная причина, для которой изначально и разрабатывались все вышеперечисленные формулы. Уплата налога на имущество. Благодаря последовательной политике в области упрощения бухгалтерского учета, государство выделило для этого специализированный алгоритм. Следование ему избавит от штрафов и проблем с возможной блокировкой счетов.

Необходимо отметить, что использование любого другого способа определения налогооблагаемой базы согласно действующему законодательству запрещено!

Совет 1: Как определить среднегодовую стоимость основных средств

Д84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» К01 «Основные средства» — уменьшена первоначальная основных фондов; Д02 «Амортизация ОС» К84 «Нераспределенная прибыль (непокрытый убыток)» или 83 «Добавочный капитал» – уменьшена сумма амортизационных отчислений. Д01 «Основные средства» К83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» — увеличена первоначальная ОС; Д83 «Добавочный капитал» или 84 «Нераспределенная прибыль (непокрытый убыток)» К02 «Амортизация ОС» — увеличена сумма амортизационных отчислений.

Кто сдает форму 11 (статистика)

По форме № 11 о своих основных фондах и прочих нефинансовых активах отчитываются все юридические лица. При этом вид деятельности, форма собственности и организационно-правовая форма не имеют значения. Даже при работе на УСН придется отчитаться.

Под исключение попадают только некоммерческие организации и субъекты малого предпринимательства. Также организации потребительской кооперации, чья работа носит в основном затратный характер, сдают отчет по форме № 11 (краткая).

Организации, в отношении которых введена процедура банкротства, сдают форму в общем порядке, пока их не ликвидируют.

Разновидность стоимости ОС

Существует несколько понятий цены ОС:

- Первичная стоимость, которая фактически отражает сумму средств, потраченных на осуществление приобретения того или же иного имущества, которое формирует нормированную работу предприятия;

- Восстановленная стоимость, с учетом тех средств, которые расходуются на восстановление, модернизацию, реконструкцию тех или же иных имущественных активов. Например, предприятие приобрело определенное имущество, которое требует ряда инвестиций для использования. Формирование цены представит собой сумму стоимости приобретения, с суммой затрат на то, чтобы данное имущество можно было использовать;

- Остаточная стоимость. Данные параметры формируются с учетом отчисления амортизации. Например, стоимость компьютера составляет 3000 рублей, износ в месяц будет составлять 30 рублей, значит, от основной суммы каждый месяц будет отчисляться сумма износа, и на конец года будет сформирована остаточная стоимость.

Первичная стоимость формируется при приобретении определенных имущественных активов, причем отчисление налога и НДС с потраченной суммы не отчисляются. Формируется данная сумма в процессе формирования своими силами или же приобретения определенного имущества, и фактически отражает данные, которые касаются понесенных убытков. Также на баланс предприятия ставится вклад, который направляется в уставной капитал предприятия. В данном случае, формируются параметры денежного эквивалента. Если компания получает какое-то имущество в дар, то имущество также ставится на баланс, при этом, постановка на учет осуществляется с учетом расчета рыночной стоимости, которая сформирована на дату постановки имущества на учет. Такая же структура формируется, если осуществляется получение каких-то средств по бартерным взаимоотношениям.

Расчет остаточной стоимости осуществляется достаточно просто, тем не менее, всегда нужно учитывать тот период времени, за который осуществляется расчет. Так, первичная стоимость составляет, например, 10 000 рублей, что касается амортизации в месяц, сумма составляет 100 рублей, значит, через месяц стоимость данного имущества будет составлять 9 900 рублей, а на конец года стоимость будет составлять 10 000 рублей – 1200 рублей = 8800 рублей. И данная сумма будет перенесена на начало следующего отчетного года, как первичная стоимость имущественного актива.

Налоговая база

Базу для расчета налога на имущество определяйте отдельно по следующему имуществу:

- расположенному по местонахождению головного отделения российской организации или постоянного представительства иностранной;

- каждого обособленного подразделения с отдельным балансом;

- вне местонахождения организации (отдельно по каждому объекту);

- входящему в состав Единой системы газоснабжения;

- налог с которого считают исходя из кадастровой стоимости;

- облагаемому по разным налоговым ставкам;

- задействованному в рамках договора простого или инвестиционного товарищества;

- переданному в доверительное управление или приобретенному в рамках такого договора;

- при исполнении концессионных соглашений.

Это следует из положений пункта 1 статьи 376, статей 377, 378, 378.1 и 378.2 Налогового кодекса РФ.

Особый порядок определения налоговой базы действует в отношении объектов недвижимости, расположенных на территории нескольких субъектов РФ (трубопроводы, электросети, железнодорожные магистрали и т. п.). Налоговую базу в этом случае определяйте раздельно. То есть долю налоговой базы, которая относится к тому или иному региону, следует рассчитывать пропорционально части стоимости объекта, расположенного в соответствующем регионе. Об этом сказано в пункте 2 статьи 376 Налогового кодекса РФ.

Некоторые особенности имеет порядок определения налоговой базы организациями, на балансе которых имеются объекты транспортной инфраструктуры. Они вправе уменьшать базу по налогу на имущество на стоимость законченных капвложений в строительство, модернизацию и реконструкцию:

- судоходных гидротехнических сооружений, расположенных на внутренних водных путях России. Например, шлюзов, судоподъемников;

- портовых гидротехнических сооружений. Например, волноломов, пирсов, причалов и т. п.;

- сооружений инфраструктуры воздушного транспорта, за исключением систем централизованной заправки самолетов и космодрома. Например, сооружений и оборудования на территории аэропортов.

При расчете налога на имущество не учитывают перечисленные виды капвложений, которые включены в балансовую стоимость названных объектов или учтены в качестве основных средств начиная с 1 января 2010 года. При этом период ввода в эксплуатацию самого объекта, подвергшегося реконструкции или модернизации – до или после 1 января 2010 года, значения не имеет.

Это следует из положений пункта 6 статьи 376 Налогового кодекса РФ и писем Минфина России от 25 июня 2013 г. № 03-05-05-01/23974 и ФНС России от 24 июня 2011 г. № ЗН-4-11/10123.

При определении состава объектов транспортной инфраструктуры, капвложения в которые уменьшают налоговую базу, руководствуйтесь отраслевыми нормативными актами. Например:

- в отношении воздушного транспорта – Воздушным кодексом РФ, Законом от 8 января 1998 г. № 10-ФЗ;

- в отношении гидротехнических сооружений – законами от 21 июля 1997 г. № 117-ФЗ и от 8 ноября 2007 г. № 261-ФЗ.

Такие разъяснения содержатся в письме Минфина России от 25 октября 2011 г. № 03-05-04-01/37.

Отчетность по уплате налогов

Организации сдают декларацию до 30 марта года, следующего за истекшим.

Организации не должны отчитываться по недвижимости с кадастровой стоимостью. Налоговая имеет необходимые данные. Однако компания должна сама рассчитать налог и уплатить его. До 30 марта 2023 году компании впервые сдают декларацию без имущества, которое облагается налогом по кадастровой стоимости.

Если последний срок сдачи отчетности выпадает на выходные или праздники, сдать отчетность необходимо в ближайший рабочий день до наступления нерабочих дней.

Так, авансовые платежи в 2023 году вносятся до 28 апреля, 28 июля и 30 октября.

Отчетность подают все компании, даже если у них нет налога для уплаты, например если их имущество попадает под льготу.

Если же в течение года компания не имела имущества в собственности, которое облагалось налогом по среднегодовой стоимости, декларацию подавать не нужно.

Обычно декларацию подают в ФНС по месту нахождения недвижимости. Однако налогоплательщики могут подать единую декларацию в одно отделение ФНС по всем недвижимым объектам на территориях разных отделений налоговой, если:

- недвижимость находится в одном субъекте;

- налог с недвижимости уплачивают по среднегодовой стоимости;

- регион не разработал особые нормативы для уплаты налога;

- организация стоит на учете в нескольких отделениях ФНС по месту нахождения недвижимости и до 1 марта уведомила ФНС о том, что подаст единую декларацию.

Все перечисленные условия должны соблюдаться одновременно.

Такое уведомление налоговая рассмотрит в течение 30 рабочих дней с момента ее подачи.

Компания может выбрать любое отделение ФНС из числа тех, в которых стоит на учете по месту нахождения недвижимости.

Декларацию можно подать в бумажном или электронном виде.

Только электронную отчетность подают следующие организации:

- Крупные налогоплательщики.

- Вновь созданные организации, например в результате слияния, со штатом более 100 человек.

- Организации со среднесписочной численностью более 100 человек за истекший год.

Если компания сдала бумажную отчетность вместо электронной, она может получить штраф 200 рублей.

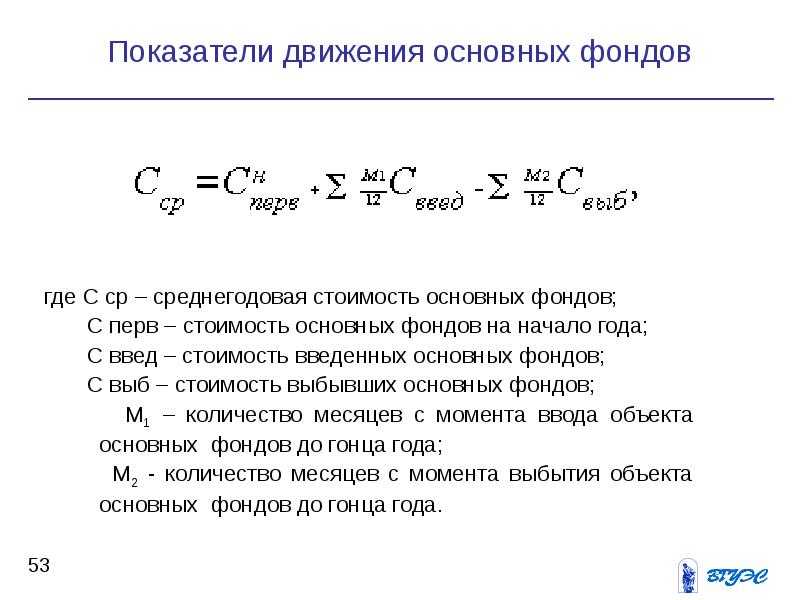

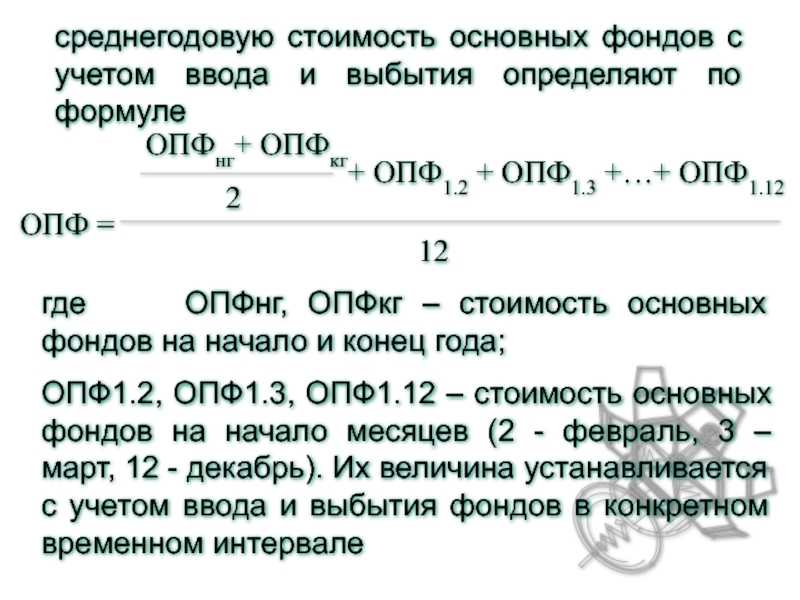

Формула среднегодовой стоимости основных фондов

Понятие среднегодовой стоимости основных фондов

Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

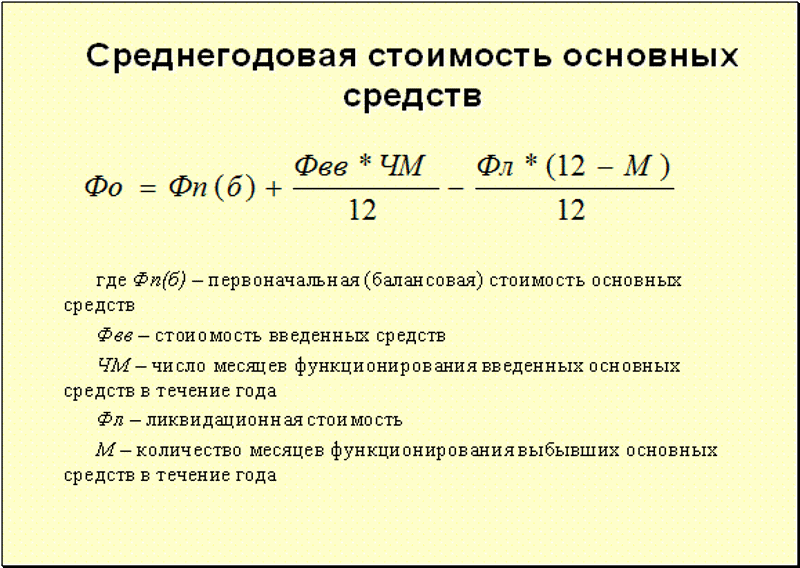

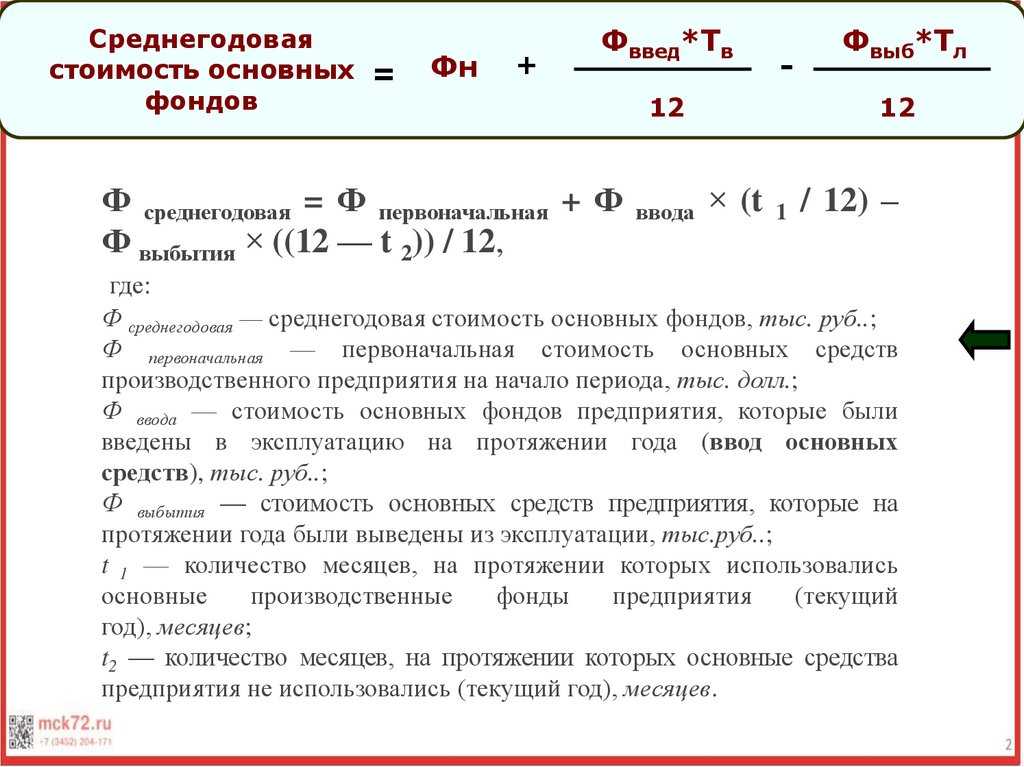

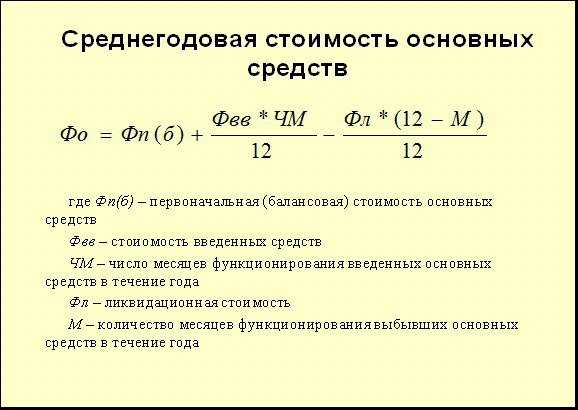

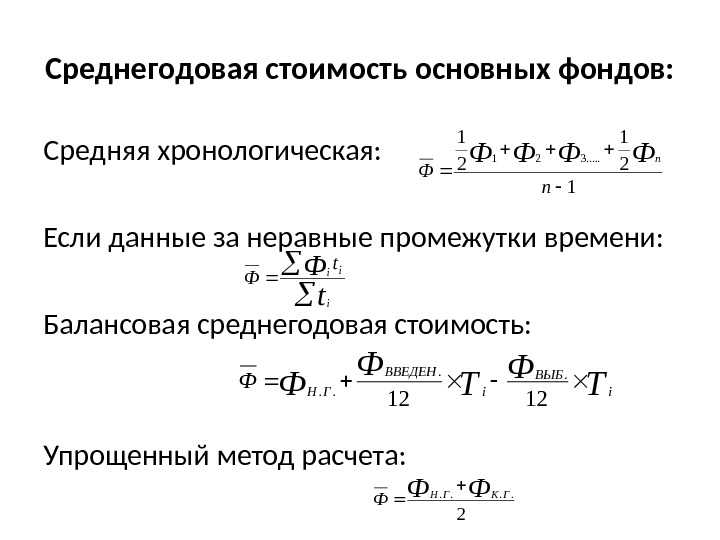

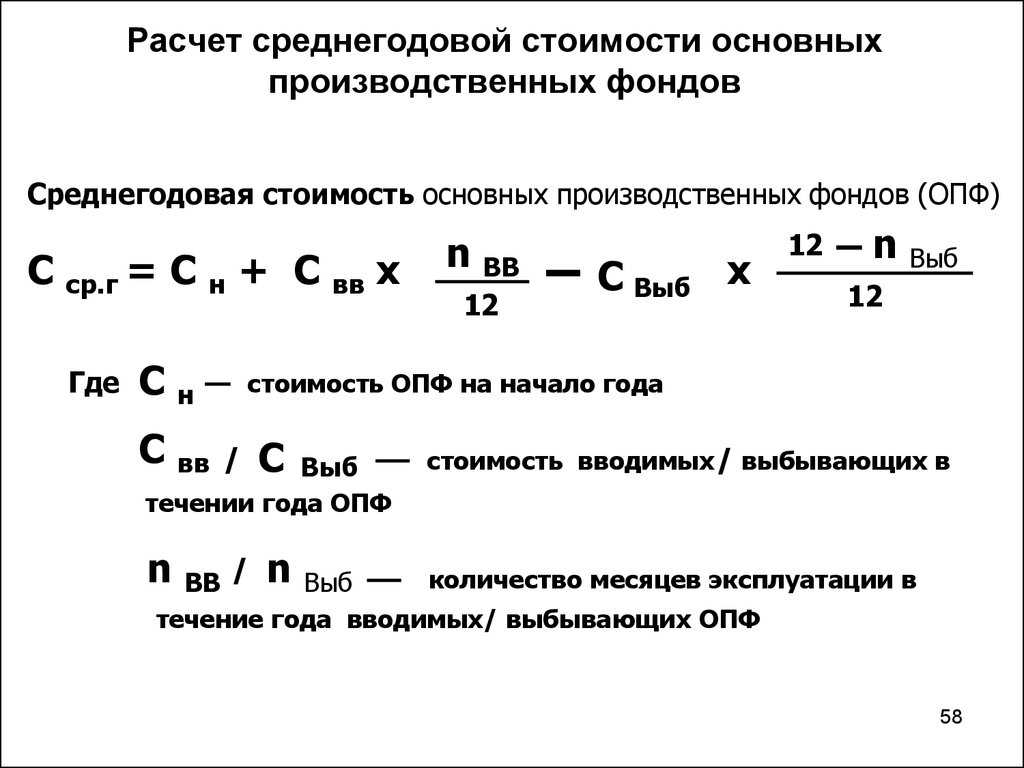

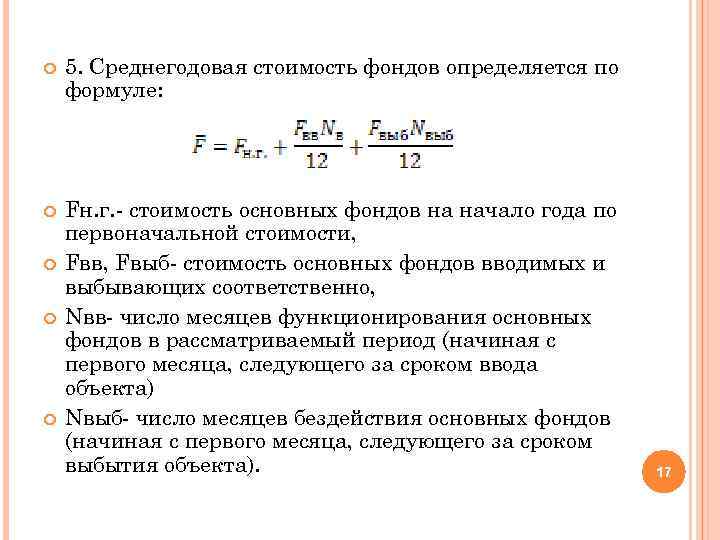

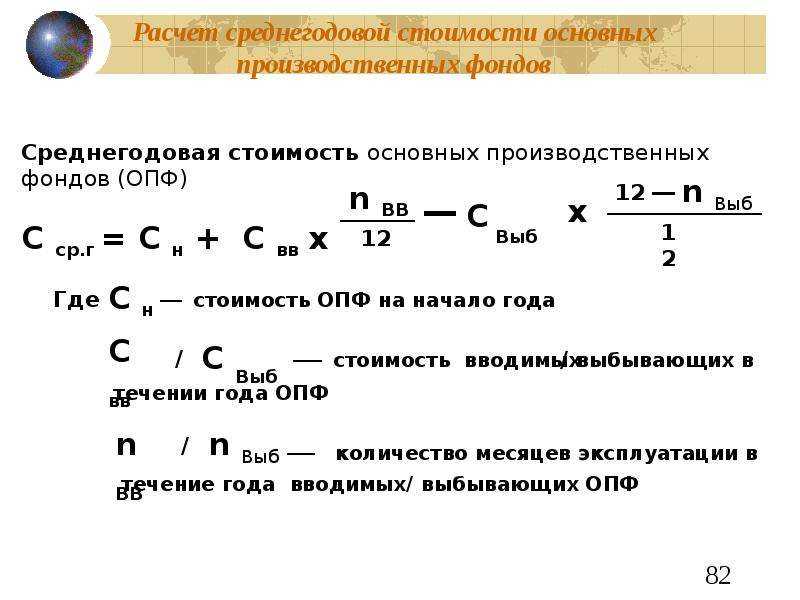

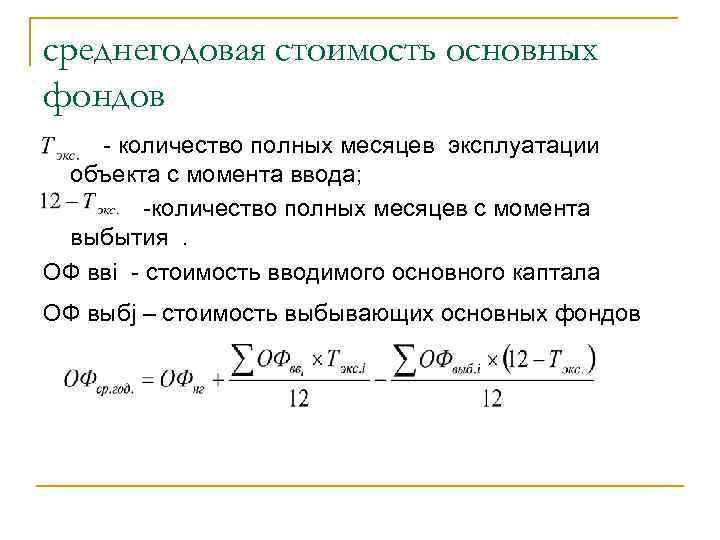

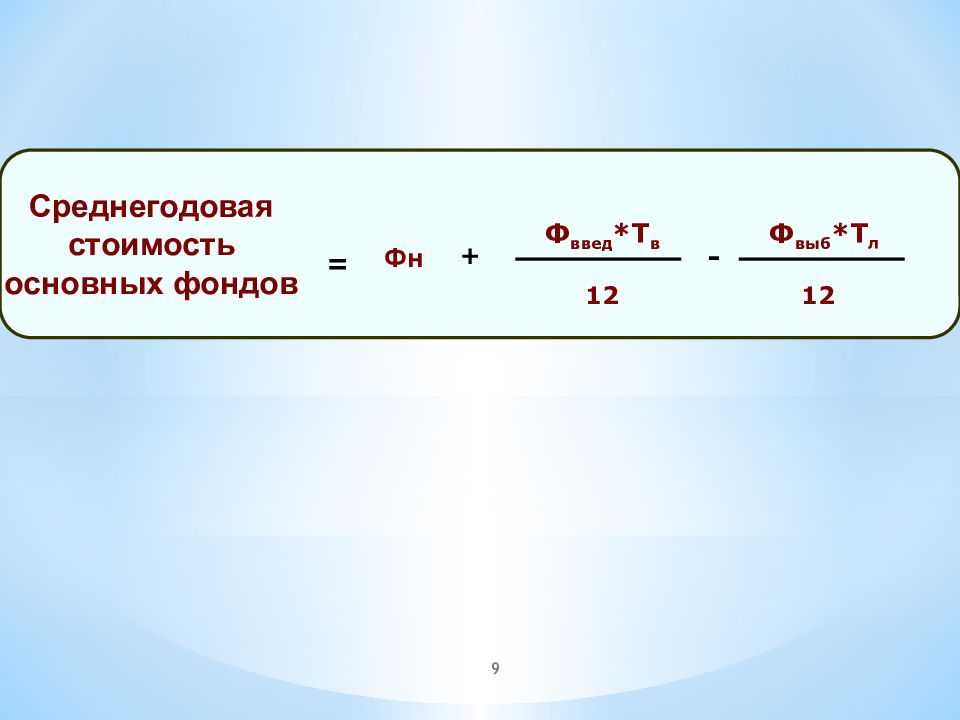

Формула расчета среднегодовой стоимости основных фондов

Для расчета среднегодовой стоимости основных фондов применяют следующую формулу:

С = Спн + (Свв * ЧМ) / 12 — (Свбх ЧМв) / 12.

Здесь С пн – первоначальная стоимость ОС,

Свв – стоимость введенных ОС,

Чм – число месяцев функционирования введенных ОС,

Свб – стоимость выбывших ОС,

Чмв – число месяцев выбытия,

Формула расчета среднегодовой стоимости основных средств использует все показатели по первоначальной стоимости, складывающейся на момент приобретения. Если в организации происходила переоценка основных средств, то стоимость принимается на дату последней переоценки.

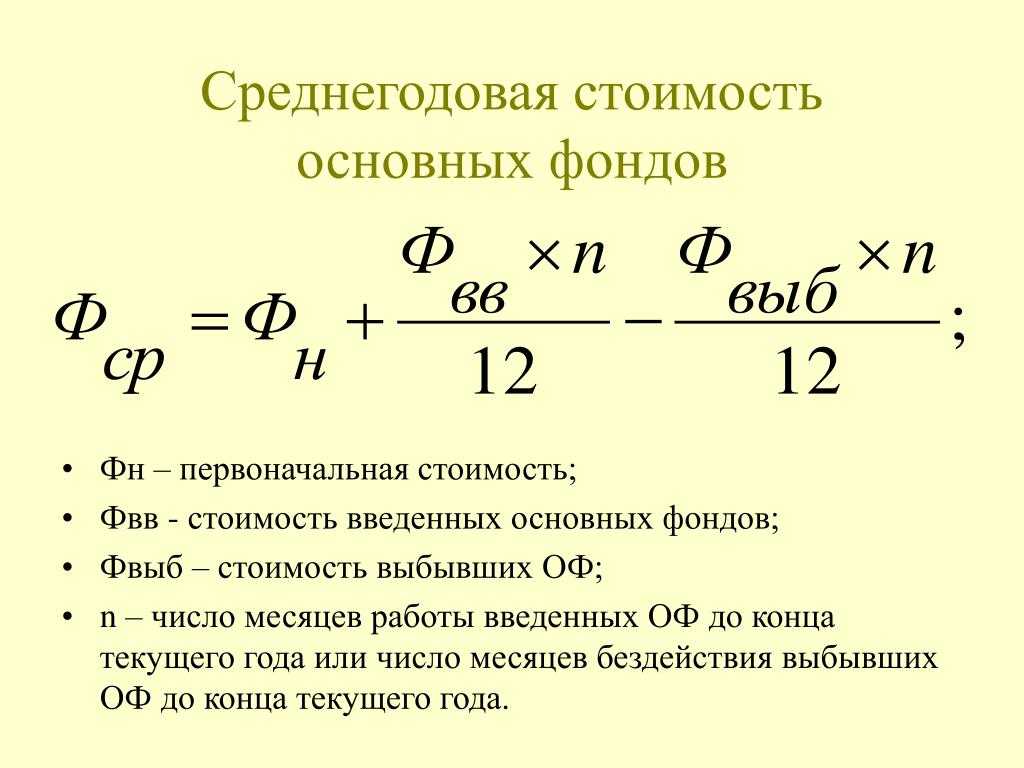

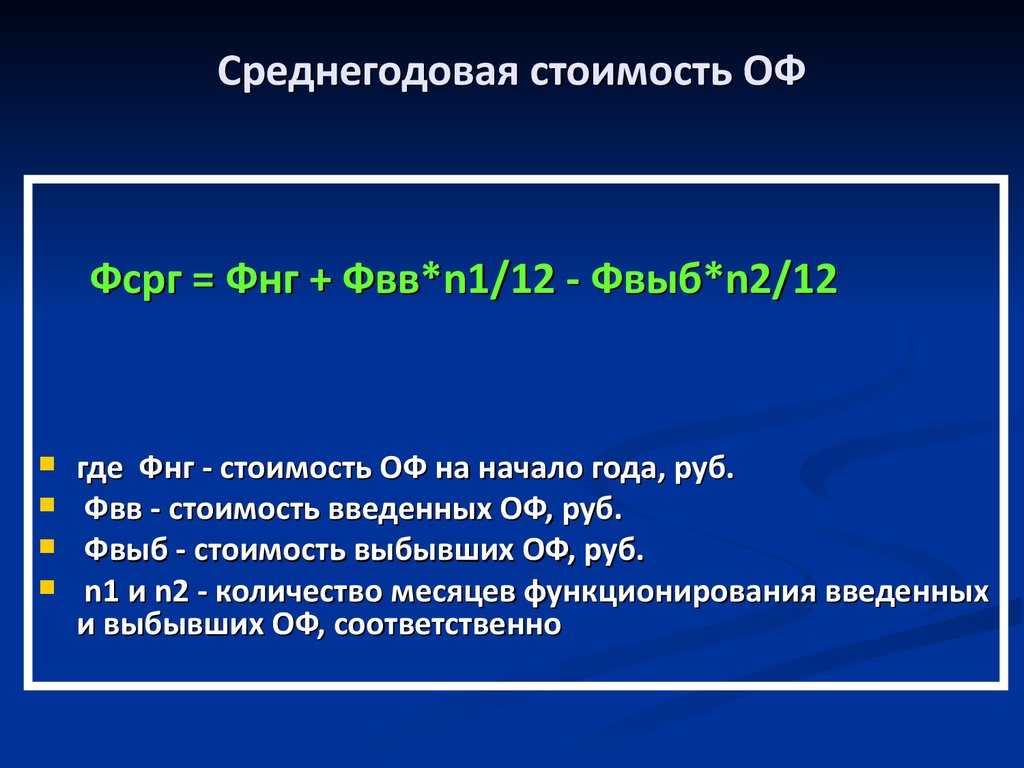

Формула среднегодовой стоимости основных фондов по балансу

Формула расчета среднегодовой стоимости основных фондов может рассчитываться по сведениямбухгалтерского баланса. Этот метод используют при определении показателей рентабельности предприятия.

Формула расчета среднегодовой стоимости основных фондов по балансу представляет собой сумму показателей по строке бухгалтерского баланса «Основные средства» в концеотчетного года и в конце базисного года (предыдущего), далее сумма делится на 2.

Для расчета по формуле используют информацию из оборотно-сальдовой ведомости, котораяохватывает операции не только за период в целом, но и по каждому месяцу в отдельности.

Формула расчета среднегодовой стоимости основных фондов по балансу выглядит следующим образом:

С = R + (W × ЧM) / 12 – / 12

Здесь R – стоимость ОС первоначальная,

W – стоимость ОС введенных,

ЧМ – количество месяцевдействия вводимых ОС,

D – стоимость ОС ликвидационная,

L – количество месяцев работы выбывших ОС.

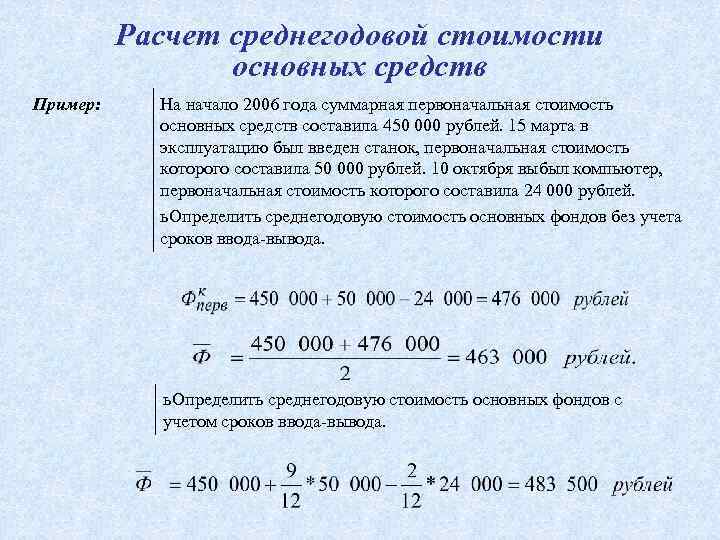

Примеры решения задач

01.03 – 80 тыс. руб.,

01.10 – 125 тыс. руб.

На выбытие были учтены следующие основные фонды:

01.02 – 13 тыс. руб.,

01.08 – 82 тыс. руб.

На 31.12.15 года – 350 тыс. руб.,

На 31.12.16 года – 100 тыс. руб.,

Известно, что в марте введено в эксплуатацию основных средств на сумму 75 тыс. руб., в сентябре на сумму 125 тыс. руб.

Копирование материалов с сайта возможно только с разрешения администрации портала и при наличие активной ссылки на источник.

Формула для расчета налога на имущество организаций

Налог = налоговая база * налоговая ставка / 100%.

Что такое остаточная стоимость? Это разница между первоначальной стоимостью объекта и начисленной амортизацией.

Как рассчитать среднегодовую остаточную стоимость?

Для этой цели бухгалтер берет данные по остаточной стоимости имеющихся ОС на первое число каждого месяца и последнее число декабря и определяет среднее значение.

Рассмотрим данный вопрос на примере:

Организация имеет два основных средства на балансе — автомобиль и компьютер. Причем компьютер был куплен летом. Ежемесячная амортизация на компьютер — 1000 руб., на автомобиль — 10000 руб.

Определяем остаточную стоимость по этим ОС в каждом месяце года, результаты сведены в таблицу ниже:

| Наименование ОС | 01.01 | 01.02 | 01.03 | 01.04 | 01.05 | 01.06 | 01.07 | 01.08 | 01.09 | 01.10 | 01.11 | 01.12 | 31.12 |

| Компьютер | 50000 | 49000 | 48000 | 47000 | 46000 | 45000 | 44000 | ||||||

| Автомобиль | 300000 | 290000 | 280000 | 270000 | 260000 | 250000 | 240000 | 230000 | 220000 | 210000 | 200000 | 190000 | 180000 |

| Итого остаточная стоимость | 300000 | 290000 | 280000 | 270000 | 260000 | 250000 | 290000 | 279000 | 268000 | 257000 | 246000 | 235000 | 224000 |

Далее определяем среднегодовую остаточную стоимость как сумма итоговых значений в каждом месяце, деленная на 13.

Остаточная стоимость среднегодовая = (300000 + 290000 + 280000 + 270000 + 260000 + 250000 + 290000 + 279000 + 268000 + 257000 + 246000 + 235000 + 224000) / 13 = 265308 руб.

С этой цифры и будем исчислять налог на имущество.

Что облагать налогом на имущество

По общему правилу российские организации платят налог с имущества, которое отразили в бухучете в составе основных средств. Это могут быть и те объекты, что принадлежат организации на правах собственности, и те, что получены во временное владение, пользование, распоряжение, а также в доверительное управление или совместную деятельность. Например, налог с лизингового имущества обычно платит тот, на чьем балансе оно учитывается. А это может быть как лизингодатель, так и лизингополучатель.

Особый порядок предусмотрен только в отношении объектов недвижимости, налоговой базой для которых является кадастровая стоимость. Во-первых, с жилых строений налог на имущество надо платить, даже если эти объекты в бухучете не отражены в составе основных средств. А во-вторых, если «кадастровые» объекты не переданы в доверительное управление или концессию, платить за них налог на имущество должны только их собственники или организации, которые владеют этим имуществом на праве хозяйственного ведения.

Все это следует из положений пункта 1 статьи 374, подпункта 3 пункта 12 статьи 378.2 Налогового кодекса РФ.

К объектам, с которых надо платить налог, относят и движимое и недвижимое имущество. Правда, с определенными оговорками.

Существует две категории основных средств, налог с которых платить не нужно.

Первая – это льготируемое имущество. Разобраться, какие льготы вы можете использовать, помогут справочные таблицы по федеральным льготам (они действуют для всех) и по региональным (для объектов на отдельных территориях).

Вторая категория – это имущество, которое не признается объектом налогообложения. Например, это основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Полный перечень есть в пункте 4 статьи 374 Налогового кодекса РФ.

Льготируемое имущество исключайте из расчета налоговой базы, но в декларации или расчете авансовых платежей его все равно надо указать. Сначала включите стоимость льготируемого имущества в графу 3 раздела 2 декларации, а затем отразите отдельно в графе 4 раздела 2. Имущество, которое не признается объектом налогообложения (указанное в подп. 1–8 п. 4 ст. 374 НК РФ), в графах 3 и 4 отражать не нужно. Однако основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1, нужно отразить по строке 210 раздела 2 расчета авансовых платежей и по строке 270 раздела 2 декларации.

Состав объектов налогообложения для иностранных организаций, имеющих в России постоянное представительство, аналогичен тому, что предусмотрен для российских организаций. Они обязаны вести учет основных средств по правилам российского бухучета, то есть в соответствии с ПБУ 6/01. Такой порядок установлен пунктом 2 статьи 374 Налогового кодекса РФ.

У иностранных организаций, не имеющих в России постоянного представительства, налогом облагают только недвижимость, которая находится на территории России (п. 3 ст. 374 НК РФ).

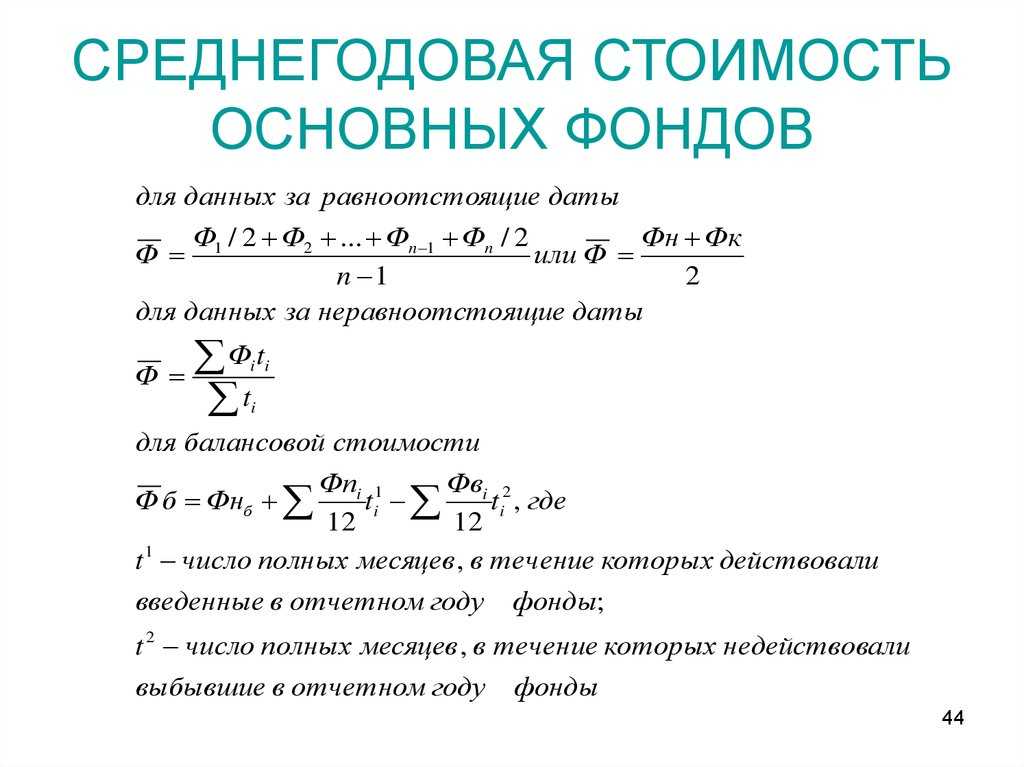

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

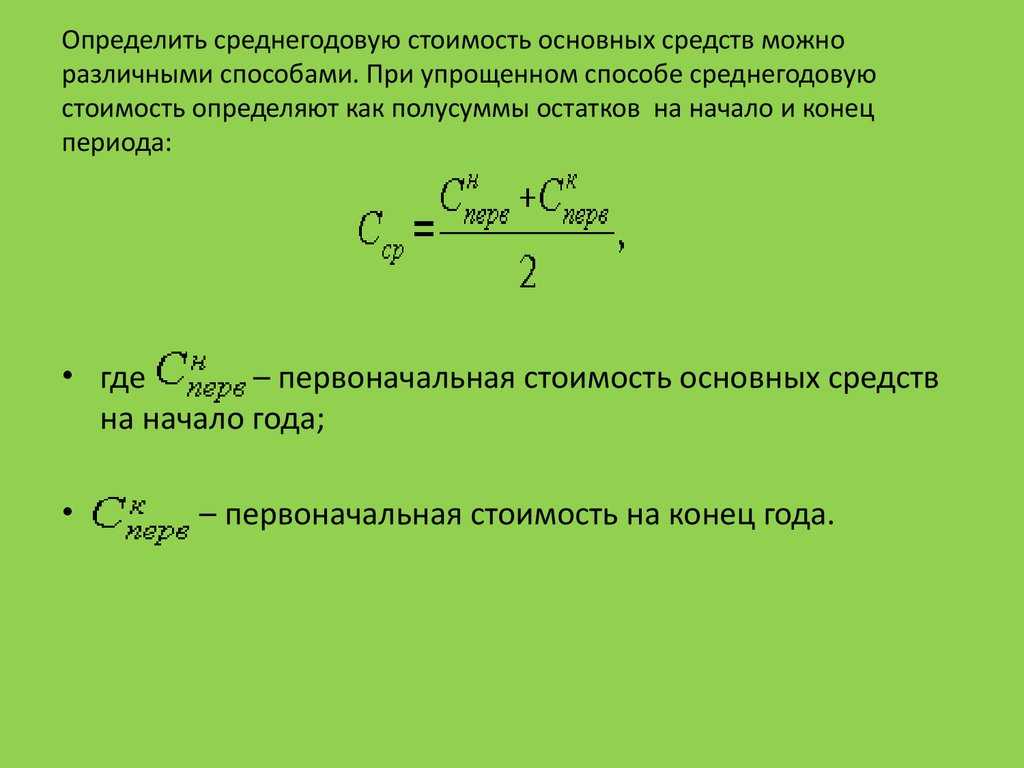

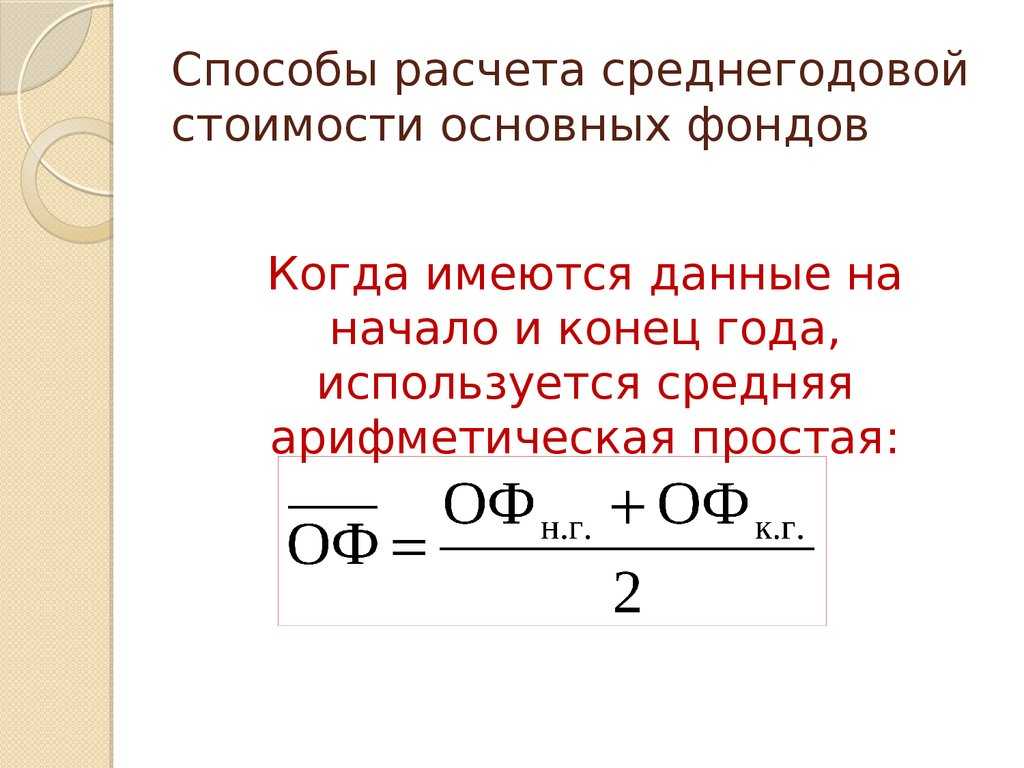

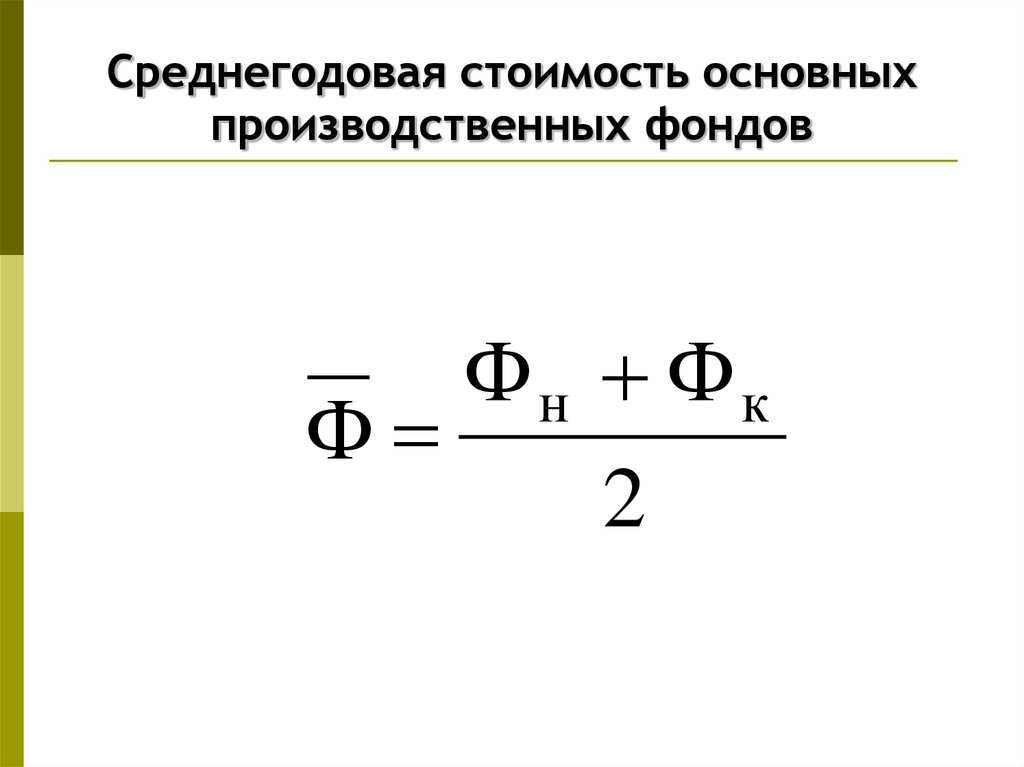

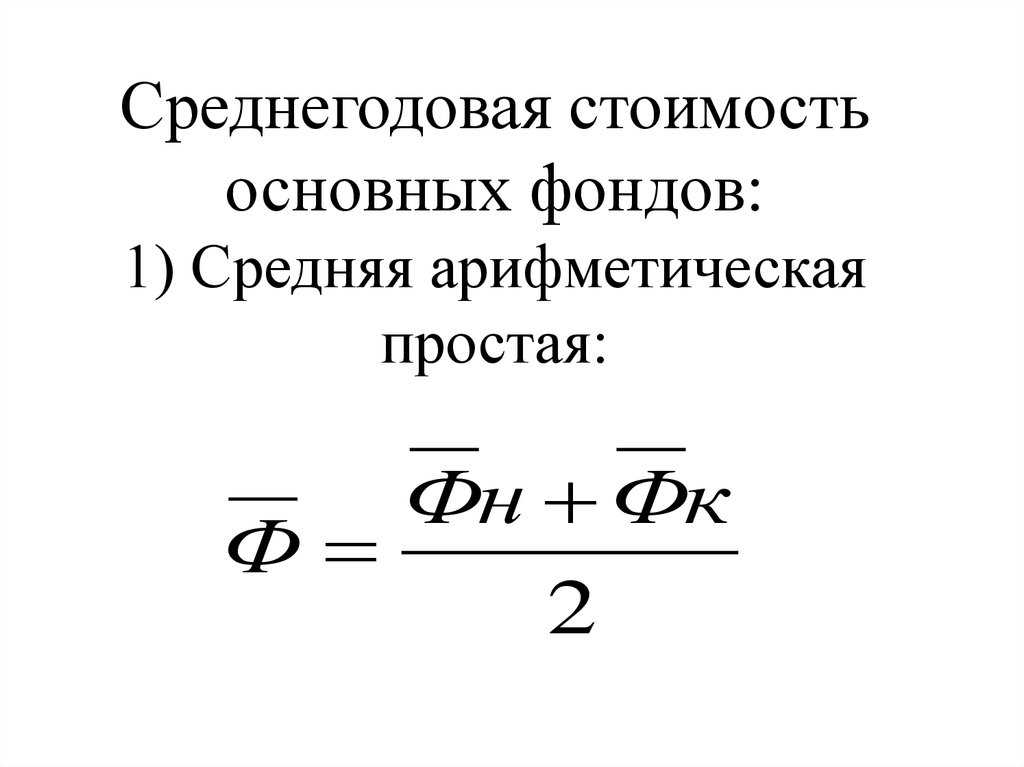

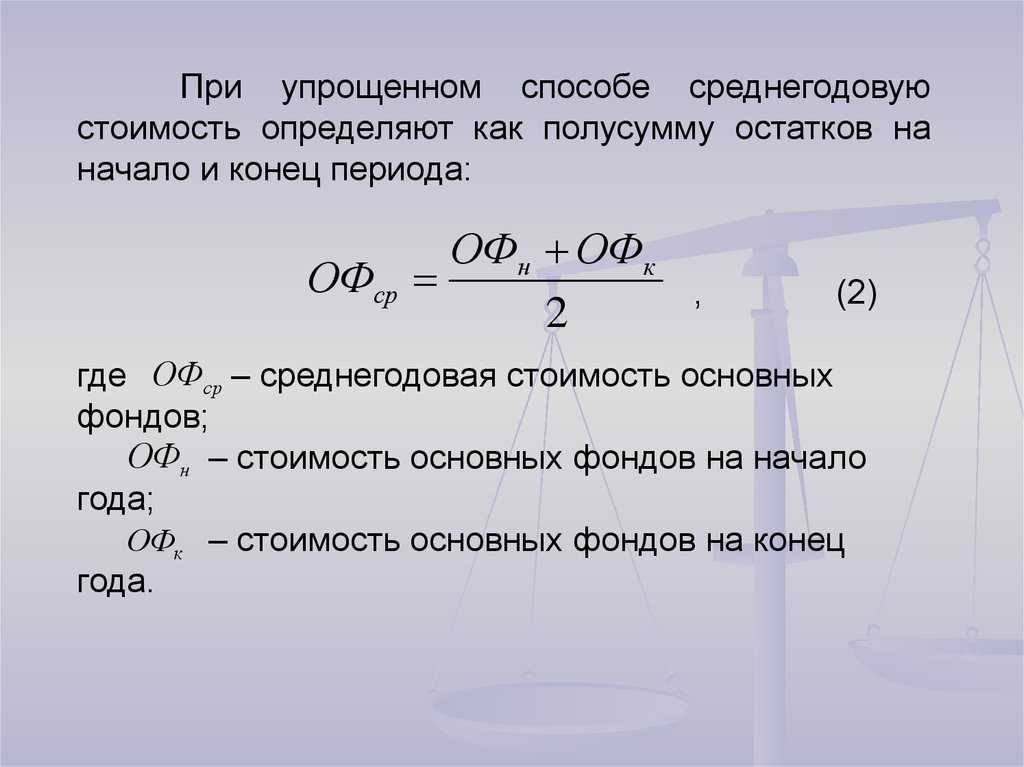

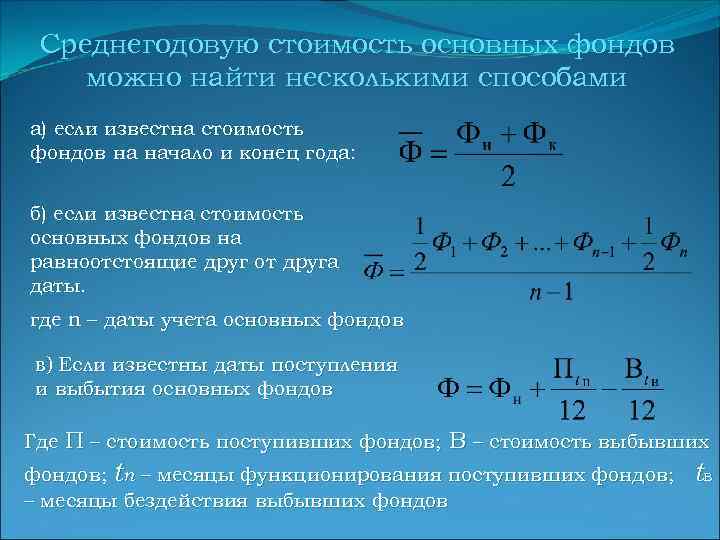

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

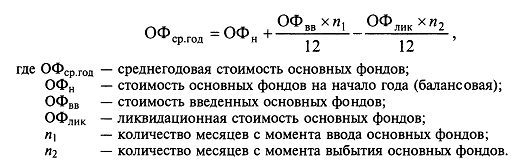

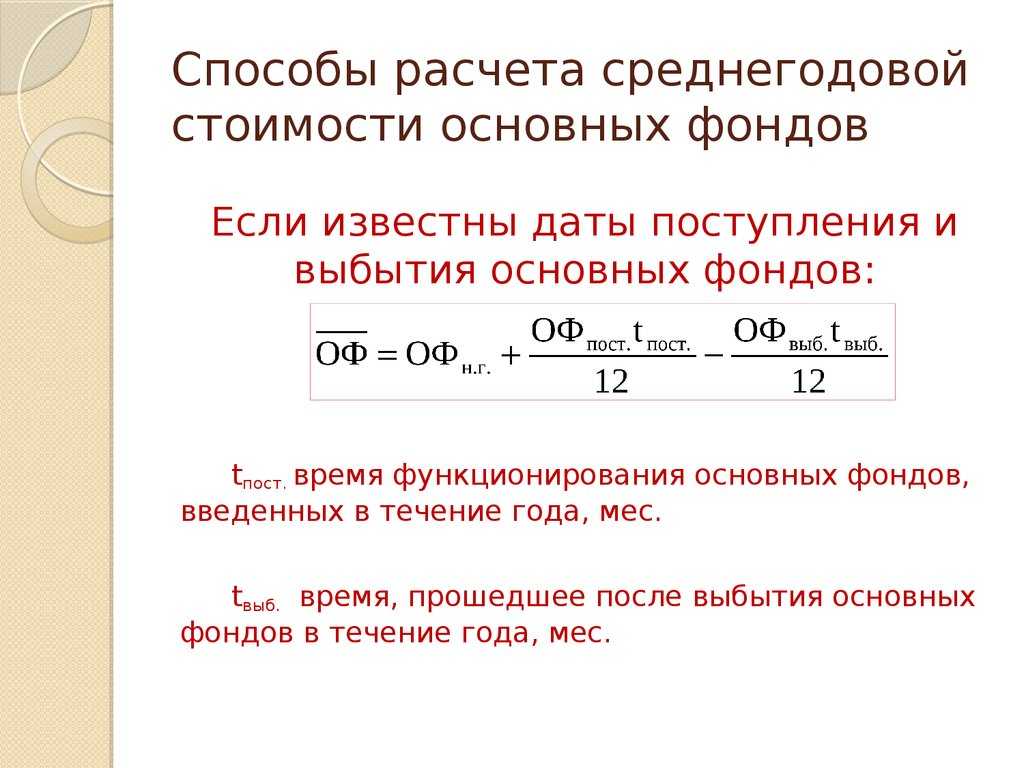

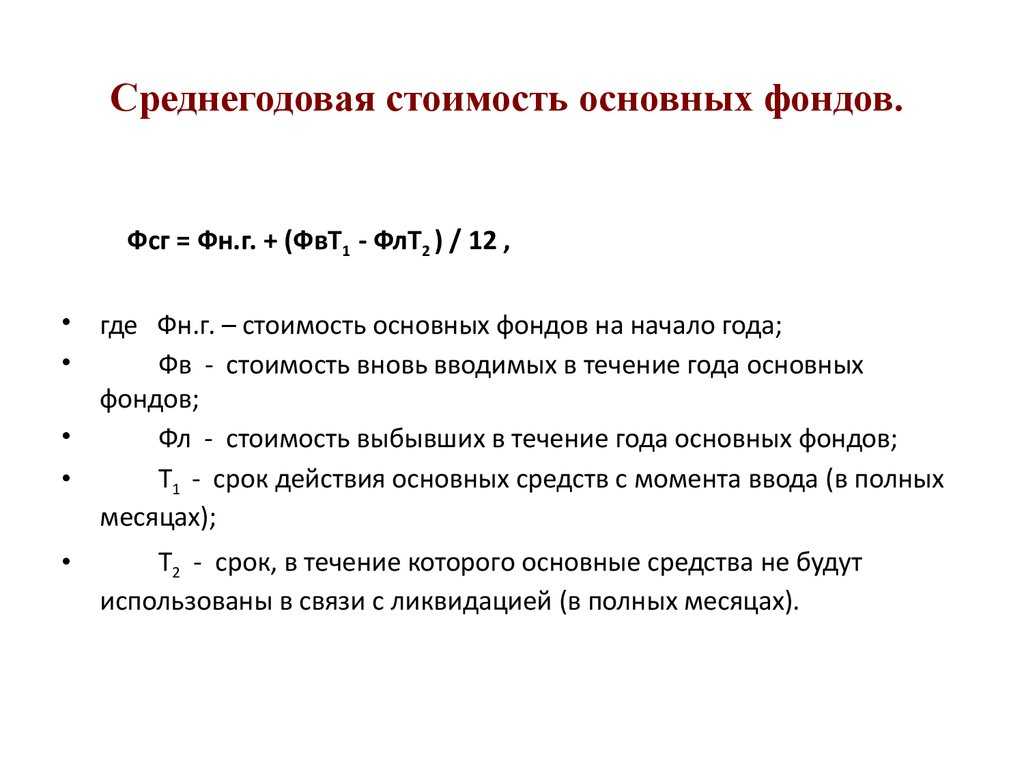

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

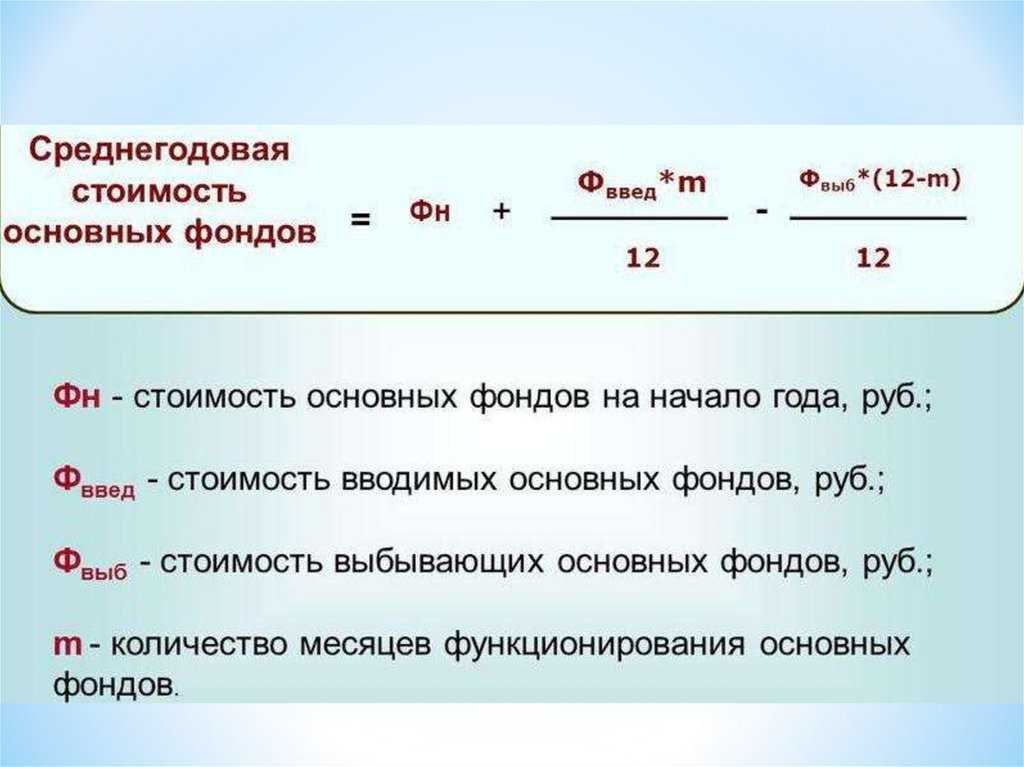

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

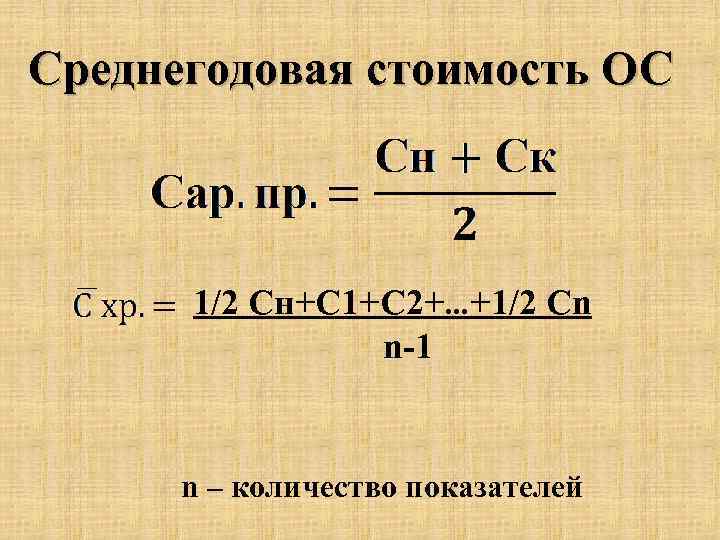

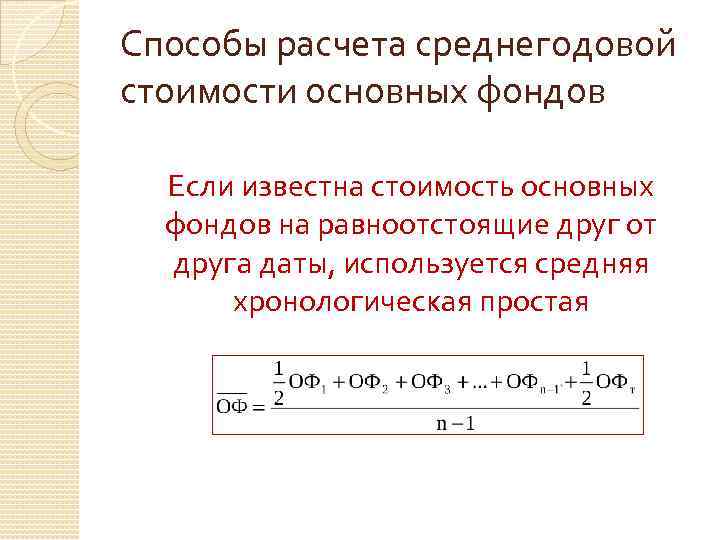

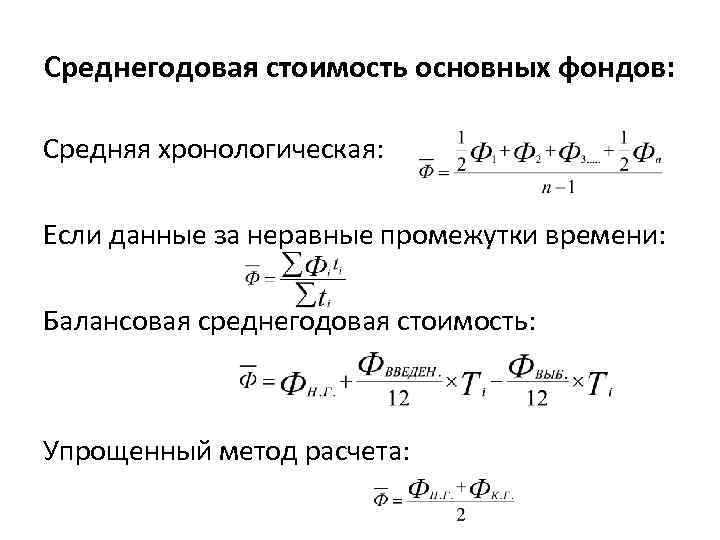

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).