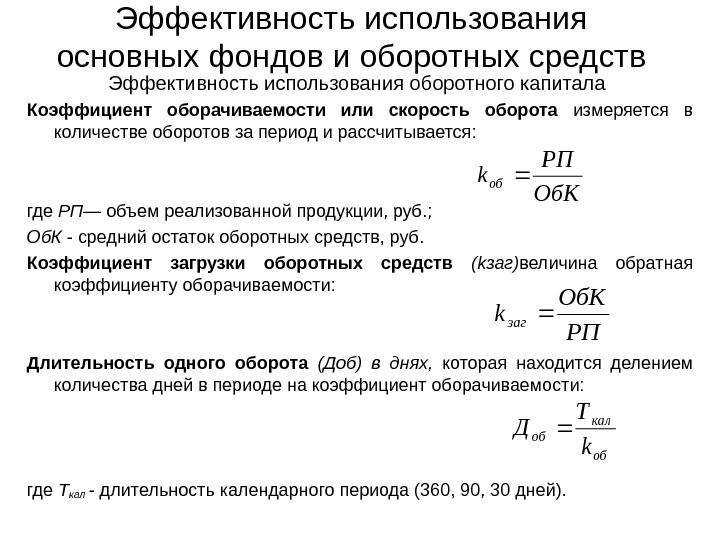

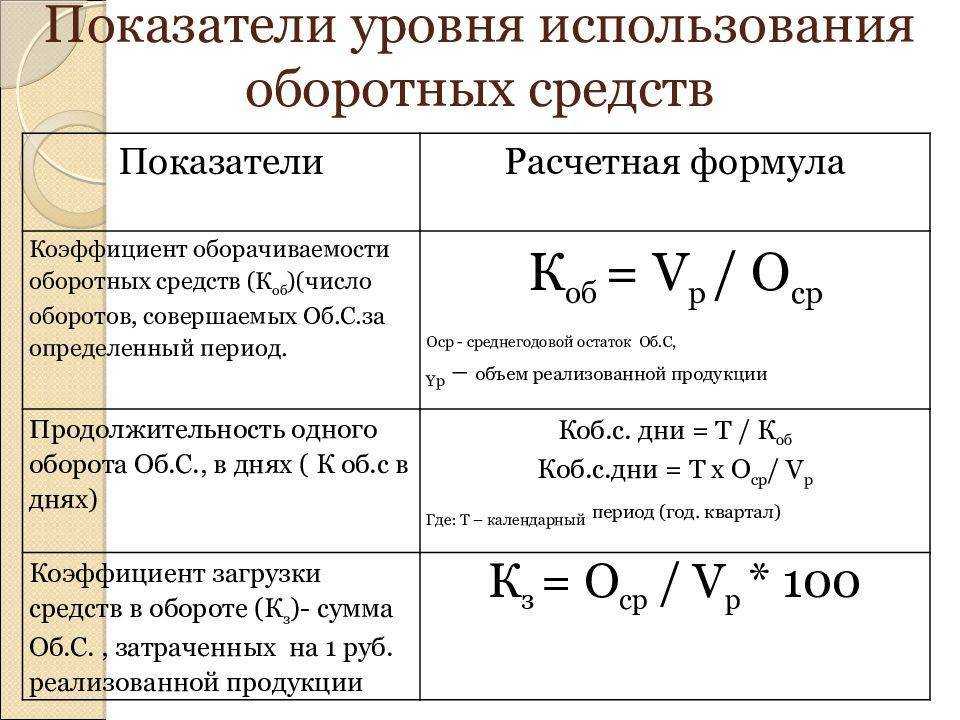

Продолжительность одного оборота: формула и характеристика показателя

Продолжительность оборота в днях – это еще одна группа показателей для измерения деловой активности. Их легко посчитать, когда знаешь коэффициент оборачиваемости. Например, если активы делают два оборота за год, значит, один цикл обращения длится примерно 183 дня (365 дней ÷ 2 оборота).

Однако есть и собственная формула расчета без использования коэффициента. Покажем сразу оба варианта.

Т = 365 (366) ÷ К

где Т – продолжительность оборота;

К – коэффициент оборачиваемости.

В этой формуле знаменатель определяет, продолжительность чьего оборота рассчитывается. Если К взято для активов, значит, это дни одного оборота активов и т.д.

Т = 365 (366) × Показатель, для которого вычисляется продолжительность оборота ÷ Выручка (или Себестоимость продаж)

Во втором подходе числитель и знаменатель – это перевернутая формула для коэффициента оборачиваемости. А 365 (366) – количество дней в году. Так как К мы рассчитывали по годовой отчетности, значит, Т будем определять тоже по году. Если он високосный, то берется 366. В остальных случаях подходит 365.

Заметим: в практике финансовых вычислений дни в году иной раз округляют до 360. Исходят из предположения, что каждый месяц длится 30 дней. Значит, квартал окажется равным 90, а полугодие – 180. К слову, продолжительность оборота можно считать в поквартальном или полугодовом разрезе. Для этого выручка или себестоимость берутся именно за эти периоды.

Не считаем нужным приводить частные формулы продолжительности оборота для активов, оборотных средств, запасов и т.д. Как кажется, они очевидны. Лучше сосредоточимся на общих характеристиках для данной группы показателей. Выделим пять главных:

- продолжительность оборота показывает, за какой период конкретный элемент активов или пассивов сделает один полный оборот;

- значение измеряется в днях;

- ожидается уменьшение показателя, так как чем меньше времени нужно, например, активам, чтобы обернуться, тем скорее они принесут доход;

- норматива нет по тем же причинам, что и для коэффициента оборачиваемости;

- по продолжительности оборота рассчитывается длительность производственного, операционного и финансового циклов компании.

Определим значения Т для ОАО «Завод «Реконд» в таблице 7.

Таблица 7. Считаем Т

|

Показатель |

2020 |

2021 |

Темп роста, % |

|

1 |

2 |

3 |

4 (3 ÷ 2 × 100 – 100) |

|

Продолжительность оборота, дни: |

|||

|

– активов |

298,48 |

310,3 |

3,97 |

|

– оборотных средств |

221,89 |

221,2 |

-0,30 |

|

– запасов |

143,07 |

165,8 |

15,87 |

|

– дебиторской задолженности (уменьшенной на резерв) |

34,99 |

42,2 |

20,49 |

|

– дебиторской задолженности (без учета резерва) |

40,93 |

47,8 |

16,67 |

|

– кредиторской задолженности |

141,61 |

149,1 |

5,28 |

|

– собственного капитала |

174,20 |

182,7 |

4,87 |

Поскольку в основе расчета лежат значения K, то динамика для продолжительности оборота та же, что описывали выше, только в обратную сторону. Выросли все Т, кроме оборотных средств. Однако сокращение по ним – уж очень скромное. Всего около 1/3 дня. Наихудшая ситуация возникла по дебиторке: оплата от покупателей замедлилась в среднем на 20 дней.

Характеристика показателя

Анализ показателя оборачиваемости проводится в рамках единого сегмента рынка, в динамике для рассматриваемой организации, что может характеризовать его состояние:

- повышение – свидетельствует об исчерпывании складского ассортимента, что зачастую приводит к сбоям работы. Сравнивая предыдущие периоды, результат может получиться слишком высоким: означает недостаточное наличие запасов;

- снижение – выражает накопление избыточных запасов, непродуктивное складской менеджмент, переизбыток негодных к применению материалов. При сравнении с предшествующим годом, итог возможен слишком низким: запасы не конкурентоспособны, либо слишком велики.

Помимо этого, коэффициент оборачиваемости запасов показывает маркетинговую стратегию юридического лица.

Стремясь к высокому кругообороту резервов нужно помнить, что уменьшение запасов повышает риски дефицита, снижается уровень сервиса для покупателей.

Нужно найти оптимальный подход, позволяющий результативно использовать свои сбережения, а также обеспечить клиентов требуемой безопасностью. Для определения этого, нужно:

- установить норматив оборота, который оптимален для реализации приоритетных целей предприятия, оценить его исполнение;

- прослеживать колебания обращаемости в динамике.

При положении, когда у предприятия кредитная система расчетов – главным критерием оценки продуктивной деятельности является соотношение кредитной линии с обращаемостью на представленный товар.

Вычисление коэффициента обращаемости запасов производится по нормам – количества циклов или дней, в течение которых резервы продукции должны быть проданы согласно поставленным целям предприятия.

Формула по балансу расчета показателя кругооборота резервов выглядит следующим образом:

В вычислении коэффициента оборачиваемости материальных запасов вместо прибыли иногда применяют себестоимость продукции, которая выражается в формуле:

Чем выше данный результат, тем наиболее рациональным является управление производством – минимизируется потребность в оборотном капитале.

Параметры запасов

Период – применяется относительно скоропортящихся продуктов с точным указанием даты истечения срока годности;

Разы – количество совершенных операций по продаже товаров:

Средний товарный запас за период – выявляет количество продукции, которая находится в складском помещении на протяжении установленного времени. При равных замерах промежутка времени для его вычисления используется формула:

В расчете показателей с неравными интервалами времени применяется алгоритм хронологического взвешенного:

Менеджмент производства рассматривает принципиальные аспекты формирования запасов соответственно оптимального соотношения степени риска и прибыльности работы предприятия:

-

Консервативный – может воздействовать негативно на стадии обращаемости, характеризует небольшой показатель рентабельности. Вероятный риск – низок. Это предусматривает:

- возмещение текущего спроса по всем видам резервов;

- изготовление запасов в большом количестве на моменты перебоев в поставках комплектующих, сырья;

- замедление инкассации задолженности дебиторов;

- корректировка условий изготовления продукции;

- активации спроса потребителей;

- прочее;

- Умеренный – производство ассортимента на возможные сбои в процессе работы. Расчет нужных показателей резервов проводится, основываясь на исследованиях предшествующего года, выявляющих типы запасов, где вероятно возникновение добавочных объемов, их необходимость. Степень риска, доходности средняя;

- Агрессивный – минимизирование всех разновидностей запасов, в том числе их полное исключение. Наибольшие результаты достигаются при отсутствии в работе сбоев, которые могут повлечь серьезный финансовый урон, обусловленный падением объема производства, реализацией товаров. Риск – максимальный.

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Пример расчета показателей оборачиваемости кредиторской задолженности

Рассчитаем коэффициенты оборачиваемости и периоды оборота за ряд лет, используя данные баланса и ОПУ, показанных ниже. Отчетный период 1 год. На рисунках приведенных ниже показаны скриншоты (образы экрана) таблицы Финансовый анализ МСФО.

Баланс, краткосрочные обязательства

Отчет о прибылях и убытках

Формула расчета коэффициента оборачиваемости

PTR = COGS / AP.avr, где

- PTR — Коэффициент оборачиваемости кредиторской задолженности, Payables turnover ratio

- COGS — Себестоимость продаж, Cost of goods sold. Иногда используется выручка.

- AP.avr — Среднее значение кредиторской задолженности, Accounts payable

Коэффициенты оборачиваемости

Формула расчета периода оборота

DPO = PID / PTR, где

- DPO — Период оборота кредиторской задолженности, Days payables outstanding

- PID — Продолжительность отчетного периода в днях, Period in days

- PTR — Коэффициент оборачиваемости кредиторской задолженности, Payables turnover ratio

Периоды оборота

2017 год

Среднее значение кредиторской задолженности

AP.avr = (60810 + 76111.32)/2 = 68460.66

Коэффициент оборачиваемости

PTR = 566612 / 68460.66 = 8.28

Период оборота

DPO = 365 / 8.28 = 44.10

2018 год

AP.avr = (76111.32 + 83720.68)/2 = 79916

Коэффициент оборачиваемости

PTR = 555279 / 79916 = 6.95

Период оборота

DPO = 365 / 6.95 = 52.53

2019 год

AP.avr = (83720.68 + 84720.84)/2 = 84220.76

Коэффициент оборачиваемости

PTR = 588596 / 84220.76 = 6.99

Период оборота

DPO = 365 / 6.99 = 52.23

2020 год

AP.avr = (84720.84 + 83722.48)/2 = 84221.66

Коэффициент оборачиваемости

PTR = 629798 / 84221.66 = 7.48

Период оборота

DPO = 365 / 7.48 = 48.81

Для расчета показателей, рассчитываемых по балансу и/или отчету о прибылях и убытках, таких как показатели оборачиваемости кредиторской задолженности, удобно использовать таблицу Excel, в которой один лист отвести балансу, один лист отвести ОПУ и несколько листов с формулами для расчета показателей, сгруппированных по смыслу: лист показателей ликвидности, лист показателей деловой активности и т.д. Вы, таким образом, заполняете листы баланса и ОПУ и сразу получаете расчет всех показателей.

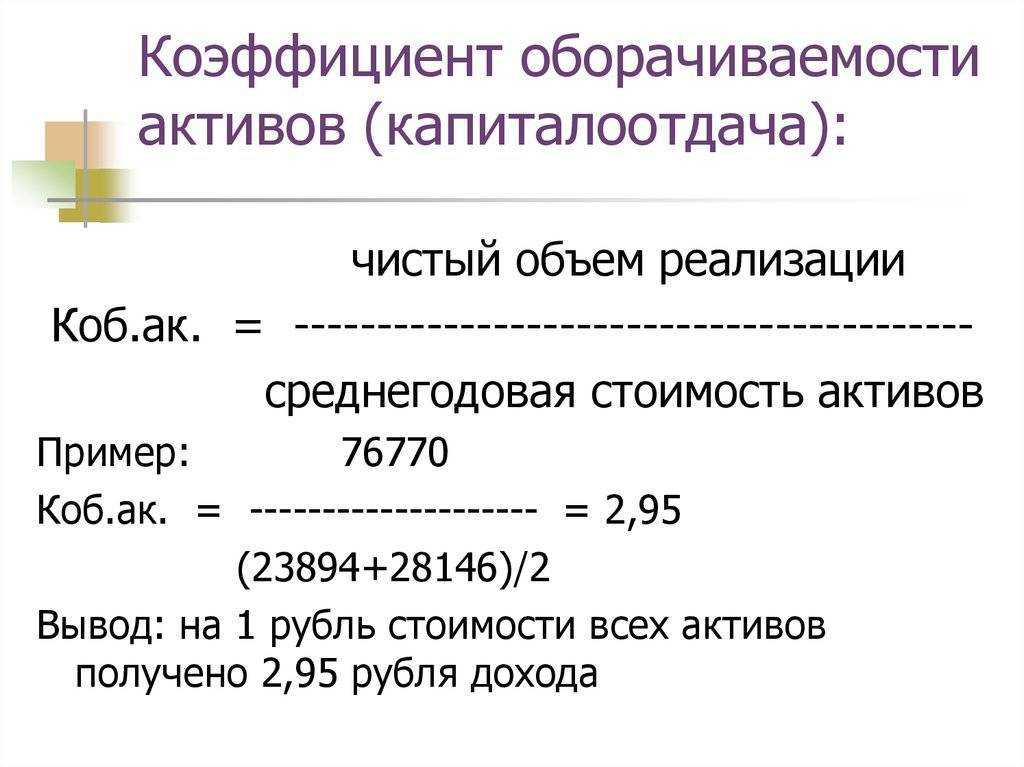

Значение коэффициента

Допустим, показатель ОАк предприятия рассчитан. Теперь разберемся, что он означает. По условиям нашего примера получается, что на один рубль собственных средств организации приходится 1,61 рубля выручки.

Отметим, что если коэффициент менее или равен значению «1», то можно сделать вывод о том, что предприятие работает с убытками либо доходы едва покрывают произведенные затраты.

ОАк является коэффициентом деловой активности. Следовательно, чем выше коэффициент, тем выше доходность предприятия. Однако, значение следует рассчитывать в динамике, то есть в сравнении с несколькими отчетными периодами. Такой подход позволит детально проанализировать рост или снижение оборачиваемости.

При вычислении коэффициента необходимо учитывать структуру активов. Таким образом, низкий показатель (до единицы) может быть вызван увеличением запасов, дебиторской задолженности или имущества предприятия в отчетном периоде. Например, организация планирует расширить производство, для этого и закупаются станки, оборудование, сооружения и материалы.

Своевременный анализ данного коэффициента позволяет получить достоверную информацию о финансовом состоянии организации и показателях доходности. При выявлении отклонений или снижения ОАк руководством предприятия должны быть приняты соответствующие управленческие решения.

Важность понимания расчета коэффициентов оборачиваемости, единиц измерения

Разбираться с экономическими показателями нужно не только финансовым директорам

Особенно важно уделить время изучению темы, если на расчетном счете есть много наличных средств, а также инвестиций, «замороженных» в запасах и инвентаре

Если товары со склада не будут проданы, то у организации едва ли останется финансовая возможность оплаты сотрудникам, банкам, подрядчикам, поставщикам, кредиторам. Рассчитывая коэффициент оборачиваемости раз за разом, можно будет точно оценить количество любых типов запасов, которые необходимо иметь для поддержания нормальной деятельности предприятия. Вместо того, чтобы необдуманно запасаться, лучше точно рассчитать количество основных средств, расходных материалов и даже резервных денежных сумм на счету.

Также стоит учитывать, что сделанные запасы со временем могут оказаться невостребованными, морально устареть, возможно даже стать полностью непригодными к использованию или исчезнуть. Это напрямую приведет к потере части капитала компании. Поэтому мониторить коэффициенты оборачиваемости нужно регулярно.

Существует еще одна причина, по которой необходимо иметь полную и достоверную информацию об оборачиваемости активов, финансов, запасов. Для успешной работы, любому бизнесу необходимо избегать простоев. Чтобы запасы, заготовки были в достаточных, но не избыточных количествах, а главное, позволяли полностью удовлетворить возникший спрос. Лишние активы, запасы будут занимать много ценного места на складе, а прибыли приносить не будут.

Поскольку рассчитанный коэффициент оборачиваемости дебиторской задолженности косвенно указывает на высокий или низкий спрос на товары, ответственное лицо может подготовиться к сезонным колебаниям, предотвратить «затоваривание». Самое главное ― отслеживание дебиторской задолженности снижает риск потери клиентов из-за отсутствия товара в наличии.

Если сразу несколько показателей оказались негативными, то этот факт иллюстрирует плохое планирование, необходимость новых методов работы с активами, основными средствами, запасами. Чтобы разработать план изменений, развития, стоит сравнить полученные показатели с отраслевыми стандартами.

Правильно рассчитанные коэффициенты также могут помочь топ-менеджеру оценить ликвидность организации. Например, если по результатам расчётов получился высокий показатель оборачиваемости кредиторской задолженности, то это означает более высокую ликвидность. Низкий показатель указывает на то, что компания продала товары в больших количествах, но еще не получила деньги от клиентов.

Итак, комплексный анализ показателей оборачиваемости важен как для внутренних аудиторов, руководящего состава, акционеров, так и для инвесторов, внешних консультантов. Любой управляющий орган, совет директоров, может легко проверить эффективность работы топ-менеджмента в управлении различными активами и обязательствами, путем изучения соотношения основных коэффициентов

Для внешних сторон (инвесторов, кредиторов) также важно запросить показатели, чтобы узнать возможности компании и оценить, принесут ли инвестиции прибыль

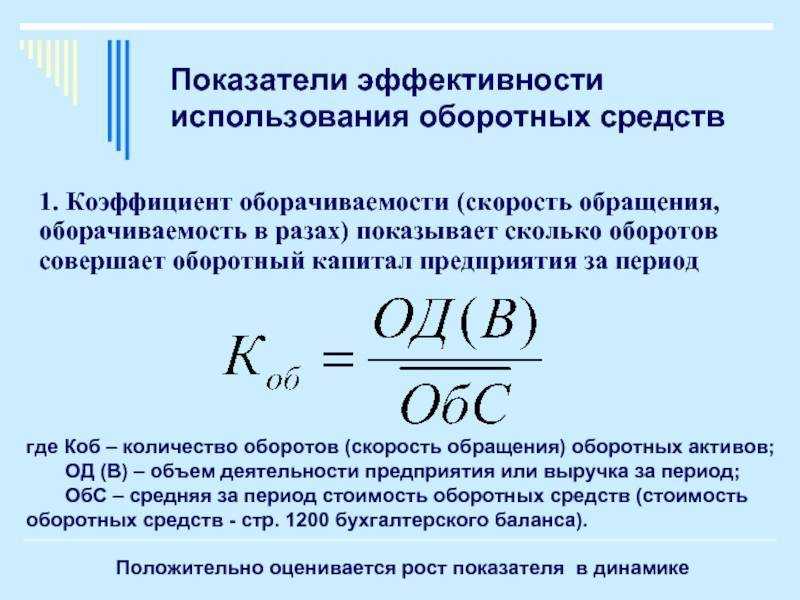

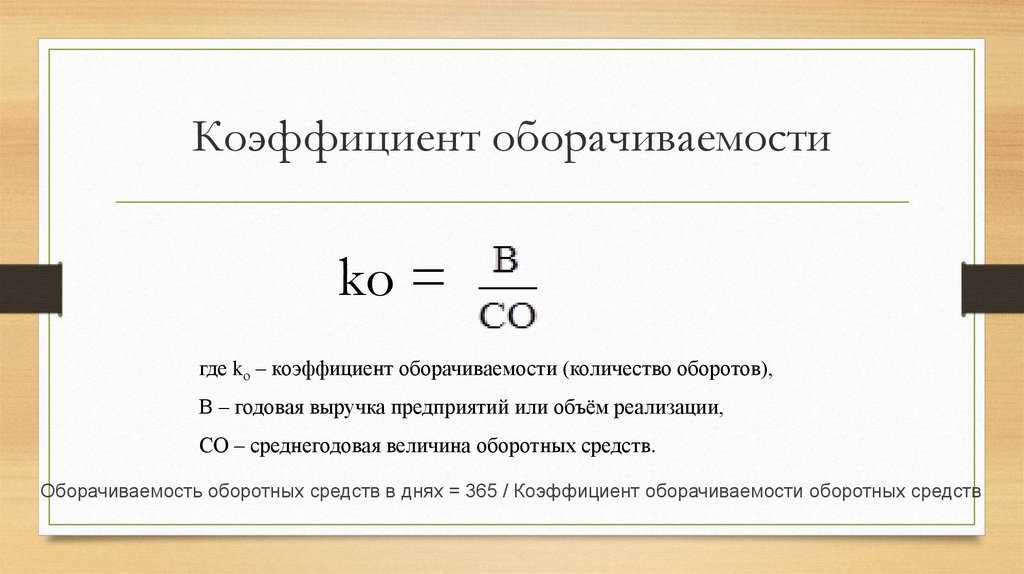

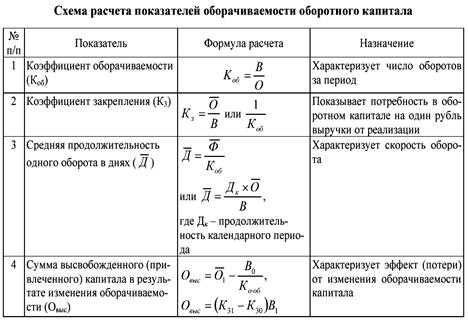

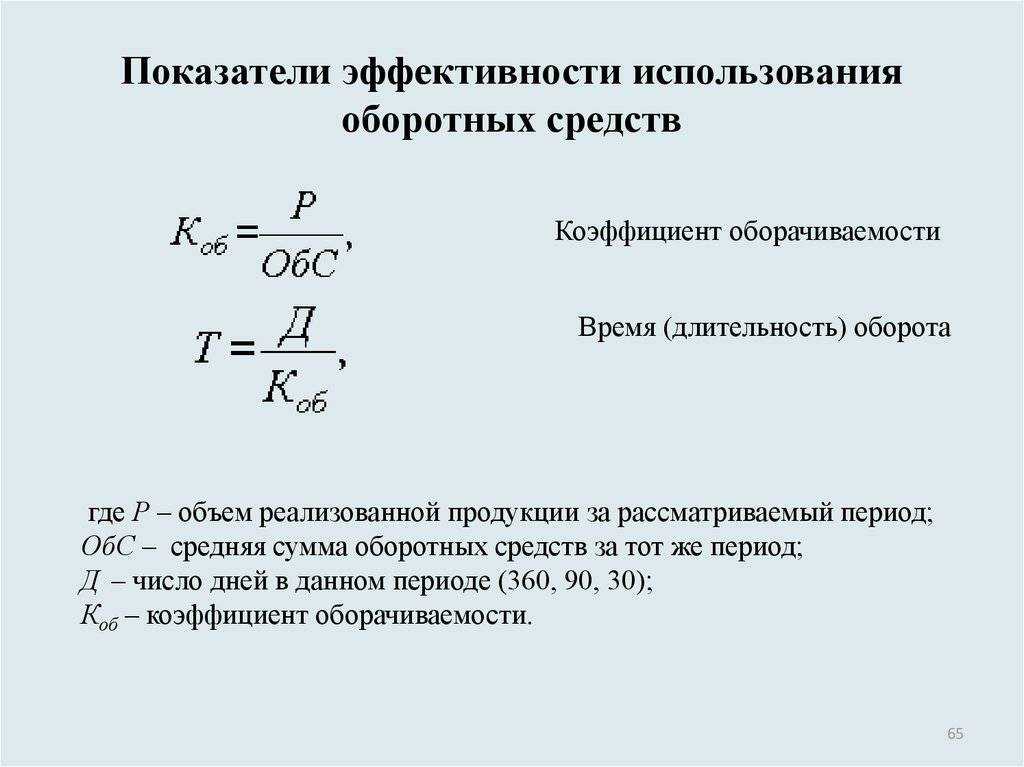

Расчеты коэффициента оборачиваемости

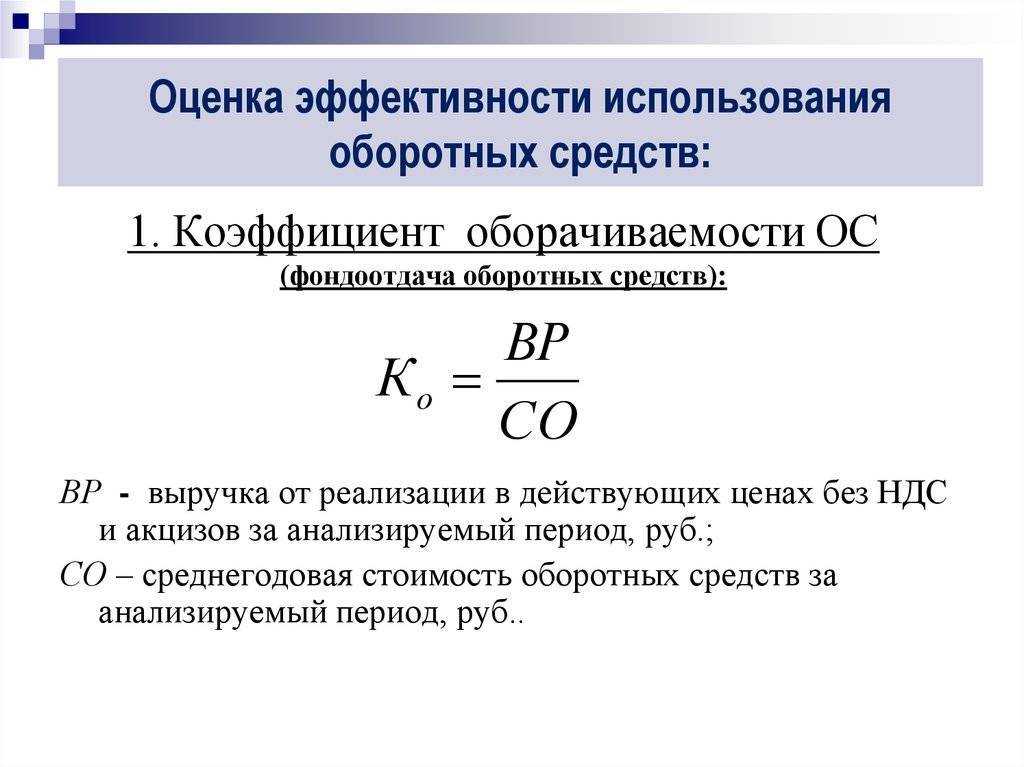

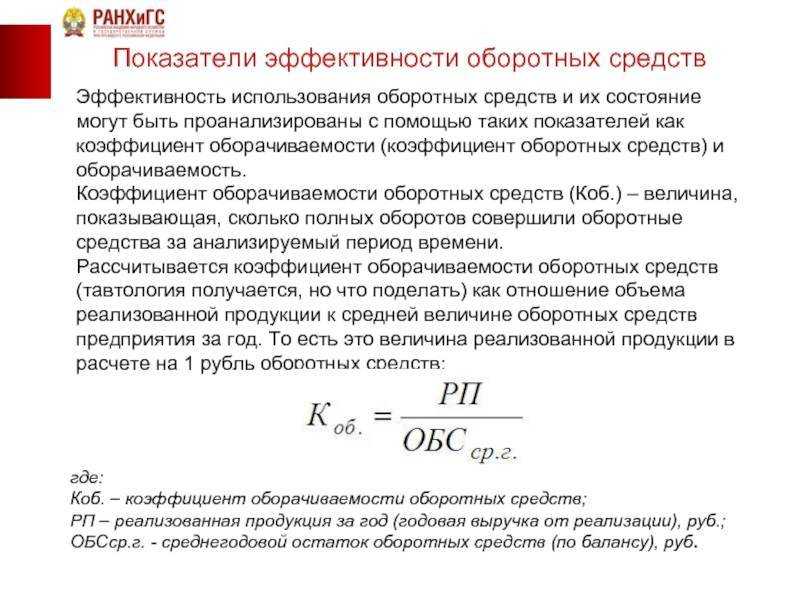

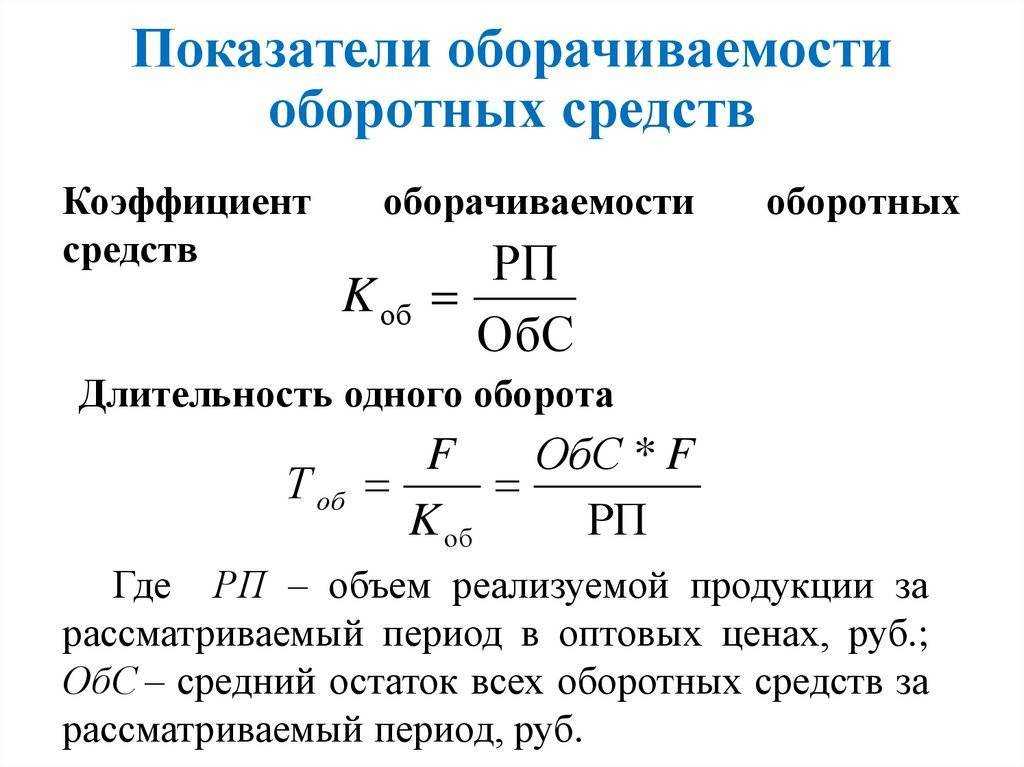

Коэффициент оборачиваемости оборотных средств определяется путем деления Выручки на Оборотные активы (среднее значение). Средняя величина актива определяется так: Актив на начало периода + Актив на конец периода делится на 2. Поскольку цифровые данные берутся из бухгалтерского баланса, формула выглядит так:

Kоос = c. 2110 Форма 2 : (c. 1200 н. Форма 1 + c. 1200 к. Форма 1) : 2)

Чем выше скорости оборотов функционирующих капиталов компании, тем меньше временной промежуток между вложениями в производство и получением выручки, а значит и доходов. Рост коэффициента оборачиваемости в динамике свидетельствует о том, что предприятие эффективно использует имущество для получения прибыли. Показатели оборота активов прогнозируют рентабельность работающего бизнеса. Максимальные показатели коэффициента имеют компании, занимающиеся торговлей, а значение-минимумы – капиталоемкие научные предприятия

Поэтому важно сравнивать предприятия внутри отрасли, а не все подряд

Анализ деловой активности через оборачиваемость

Деловая активность – это широкое понятие. К ней относят результативность и эффективность деятельности. Рассматривают ее как способность предприятия занять свою стабильную нишу на рынке. Увязывают с количеством новых заказов, объемом выпуска продукции, остатками запасов.

Но что бы это ни было, деловую активность можно измерить на уровне конкретной организации. Это делается в том числе через расчет оборачиваемости. Последняя оценивается либо через коэффициент в оборотах, либо через продолжительность в днях. На этих двух группах показателей и сосредоточимся.

Предлагаем скачать Excel-расчетчик, который оценит деловую активность анализируемой вами компании. От вас потребуется лишь внести исходные данные и выбрать вид экономической деятельности.

Потребность в оборотном капитале

Зная финансовый цикл можно рассчитать еще один важный показатель, характеризующий деловую активность предприятия и его финансовые потребности: Потребность в оборотном капитале.

Потребность в оборотном капитале = CCC * (Среднедневные расходы)

WCR = ССС * (COGS+SGA)/PID, где

- WCR — Потребность в оборотном капитале, Working capital requirement

- ССС — Финансовый цикл

- COGS — Стоимость реализованных товаров и услуг

- SGA — Общефирменные, коммерческие и управленческие расходы (операционные расходы)

- PID — Продолжительность отчетного периода в днях

Для расчета показателей, рассчитываемых по балансу и/или отчету о прибылях и убытках, таких как показатели оборачиваемости, логично использовать таблицу Excel, в которой один лист отвести балансу, один лист ОПУ и несколько листов с формулами для расчета показателей, сгруппированных по смыслу: лист показателей ликвидности, лист показателей оборачиваемости и т.д. Вы, таким образом, заполняете листы баланса и ОПУ и сразу получаете расчет всех показателей.

Экономический смысл

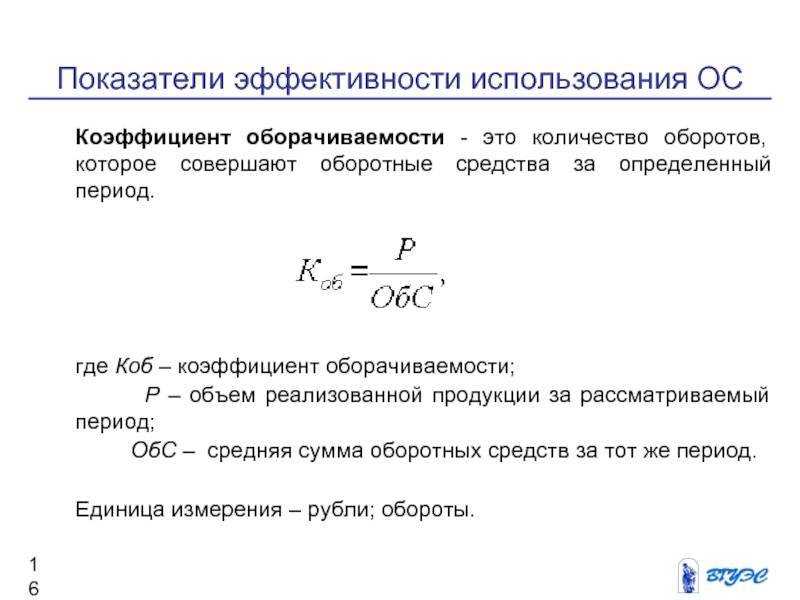

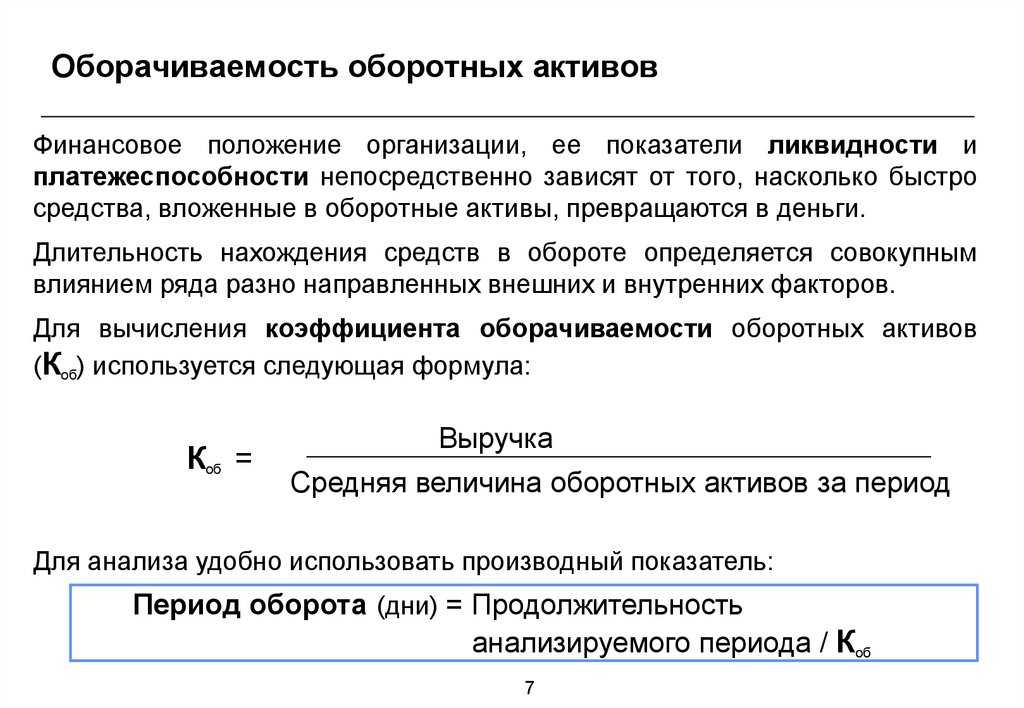

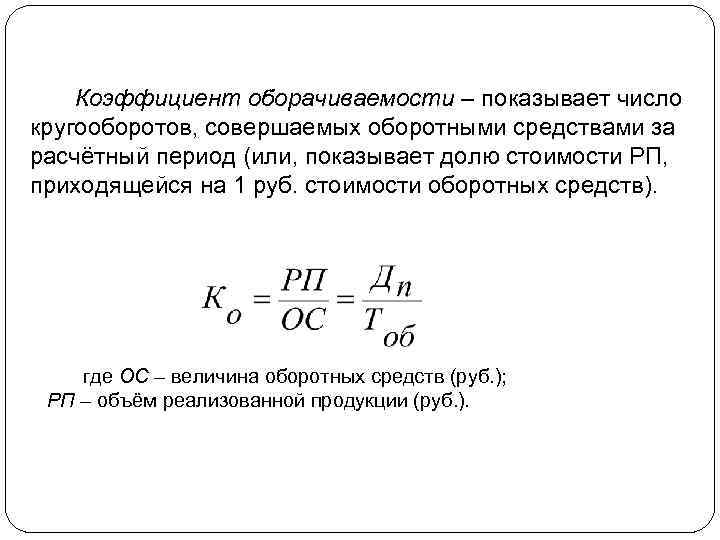

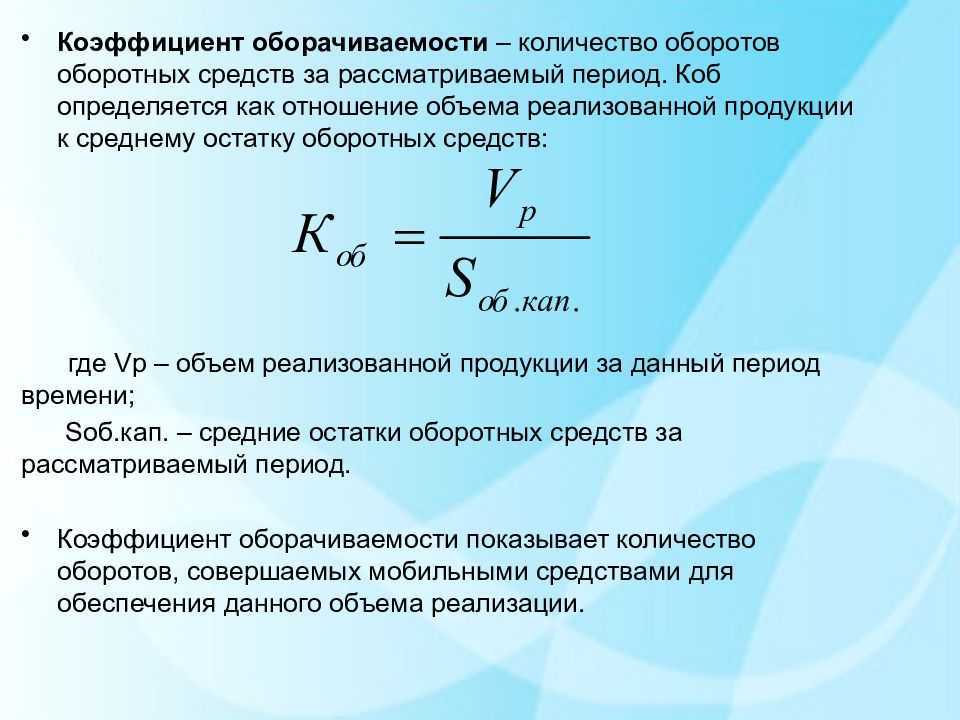

Коэффициент оборачиваемости – значение, отражающее степень интенсивности применения определенной доли или всех ресурсов в целом. Он показывает, сколько циклов «деньги – продукция – деньги» (оборотов) совершили активы за определенный момент времени.

Традиционно расчеты производятся за период, равный среднестатистическому месяцу (30 дней), кварталу (90 дней), полугодию и году.

Анализ и оценка динамики оборачиваемости необходимы для соблюдения баланса между структурными составляющими фондов предприятия.

Они позволяют частично спрогнозировать результат экономической деятельности, выяснить потребность в определенных видах ресурсов и капитала.

Рост показателя оборачиваемости – это сигнал о повышении деловой активности и платежеспособности субъекта хозяйствования. Стабильно положительная динамика характеризует предприятие как бесперебойно работающее и устойчивое к колебаниям рынка.

Виды, формулы и примеры расчета

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

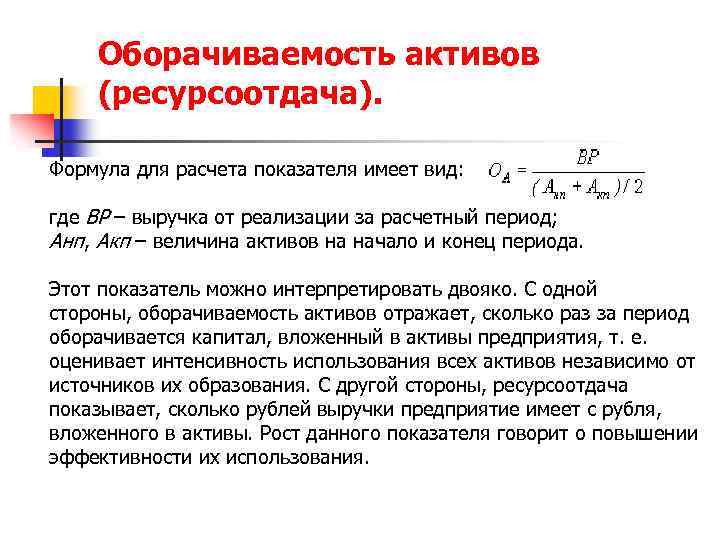

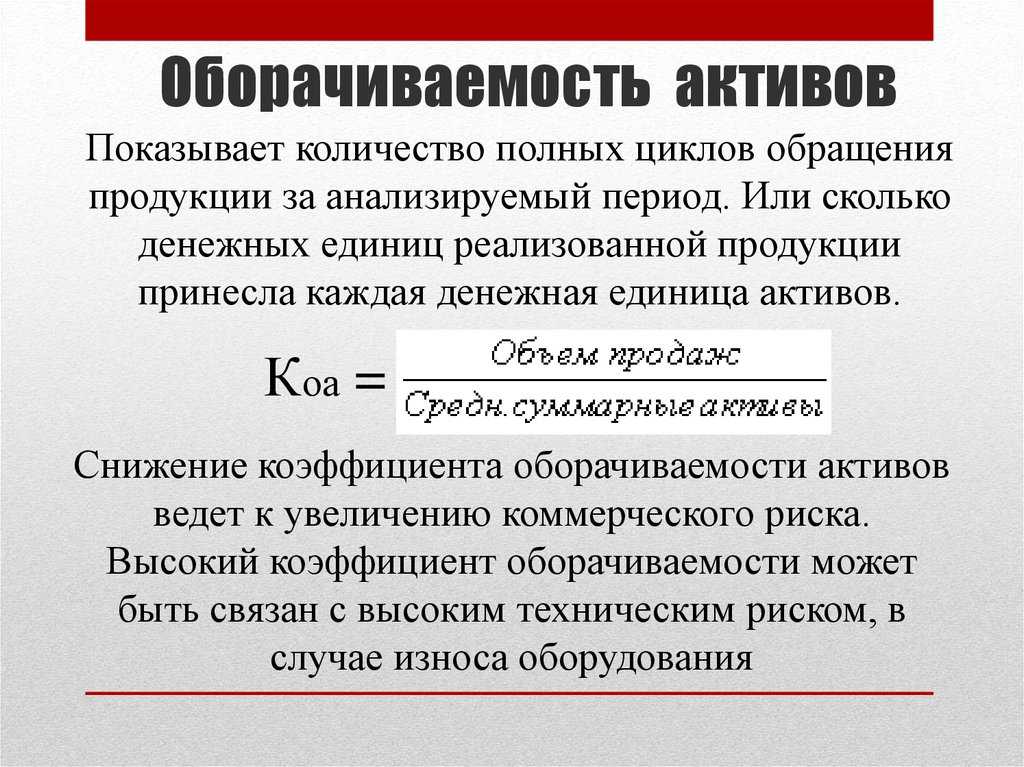

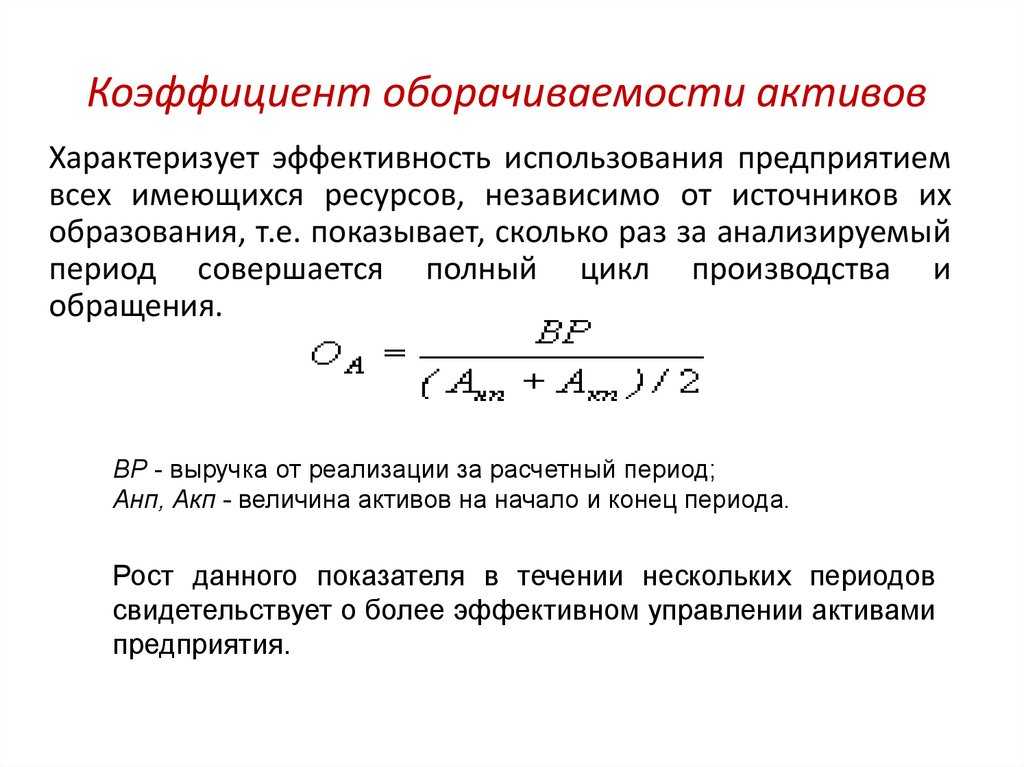

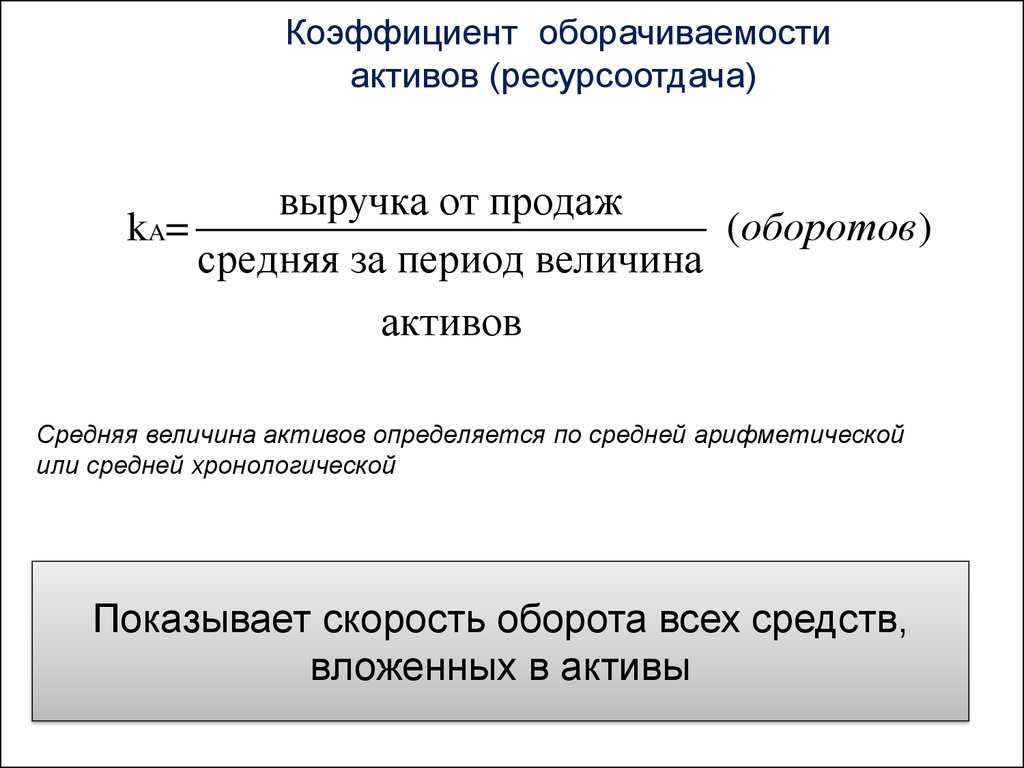

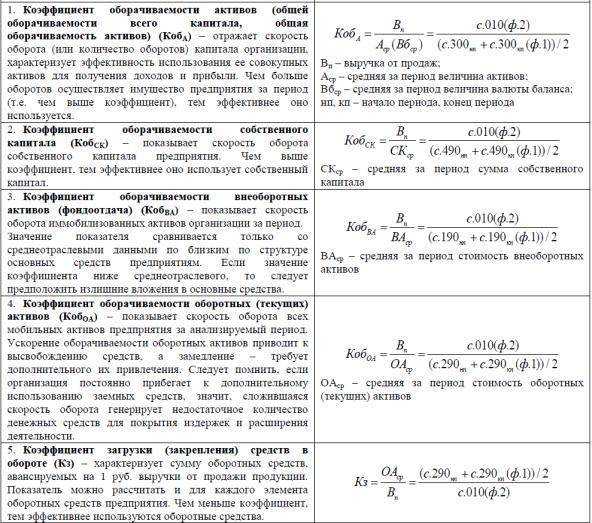

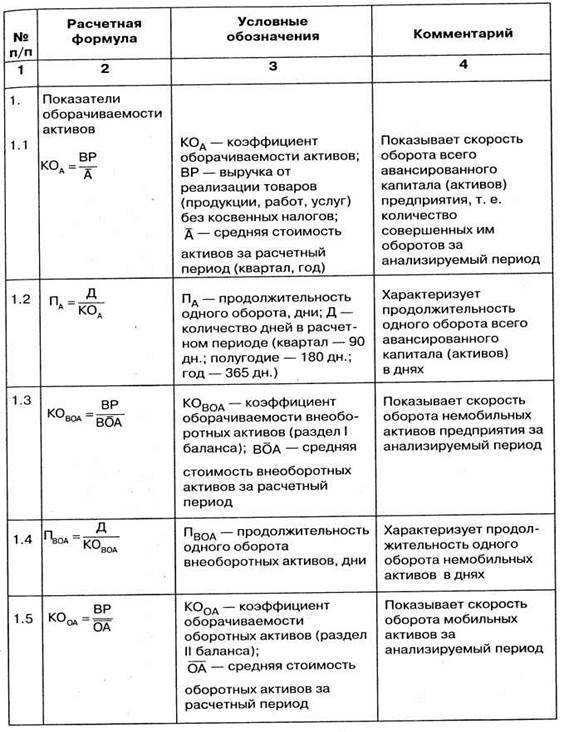

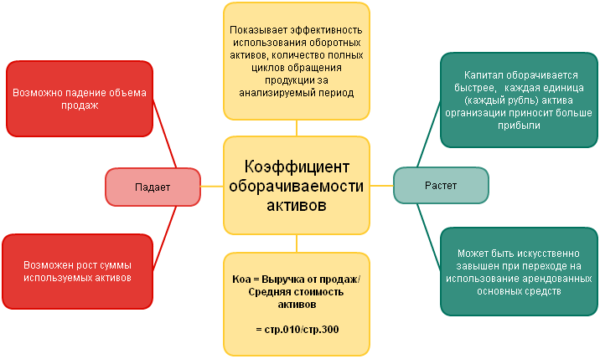

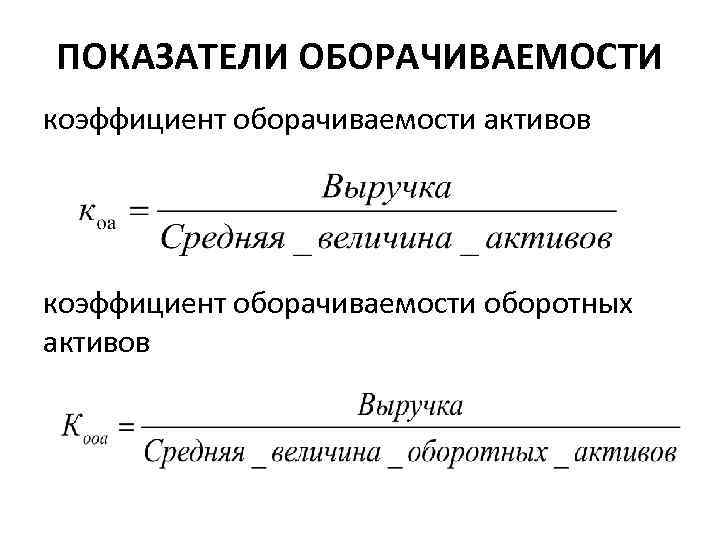

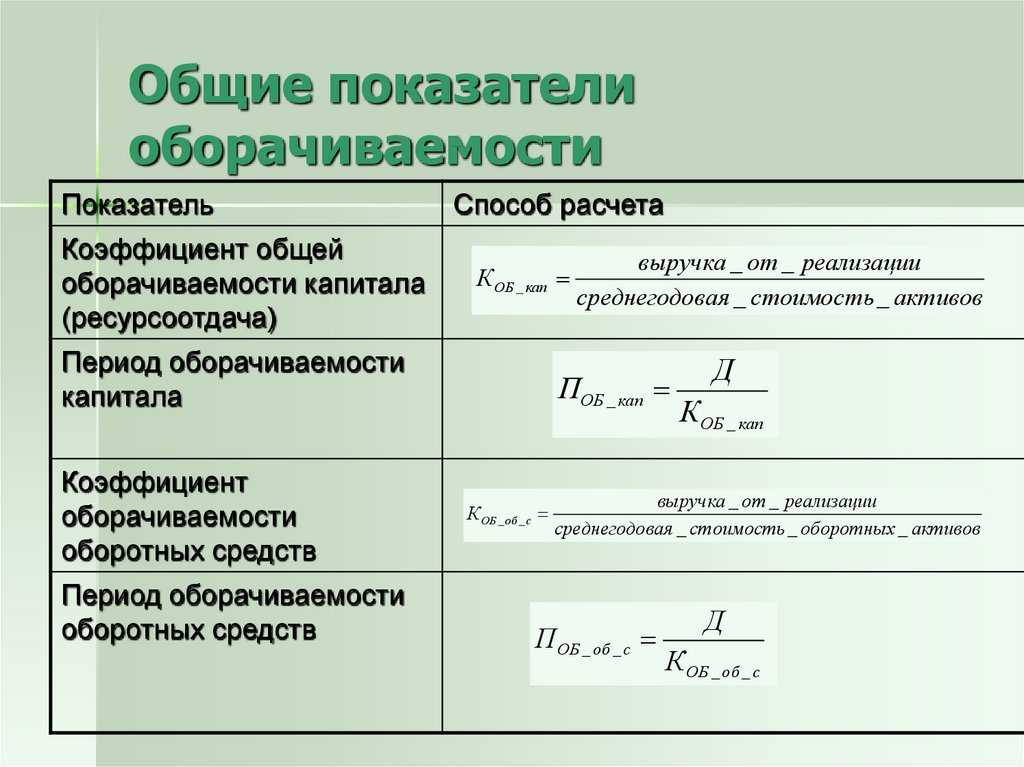

Важно! Скорость оборота рассчитывается по всем структурным составляющим оборотных и внеоборотных фондов. Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов

Коэффициент оборачиваемости активов (совокупных) можно рассчитать, как отношение объема реализации продукции к средней величине всех активов.

То есть при средней стоимости активов в 15,6 млн. руб. и выручке в 1,2 млн. рублей ресурсоотдача составит 0,077 пункта, или 7,7%. Величина активов берется из бухгалтерского баланса.

Важно! Традиционно показатели отдачи вычисляют за год. Они не имеют нормативного значения, поэтому для сравнительного анализа выбирают средние показатели по отрасли

Оборачиваемость оборотных активов

Помимо главного значения ресурсоотдачи, также рассчитывают оборачиваемость текущих (оборотных) активов:

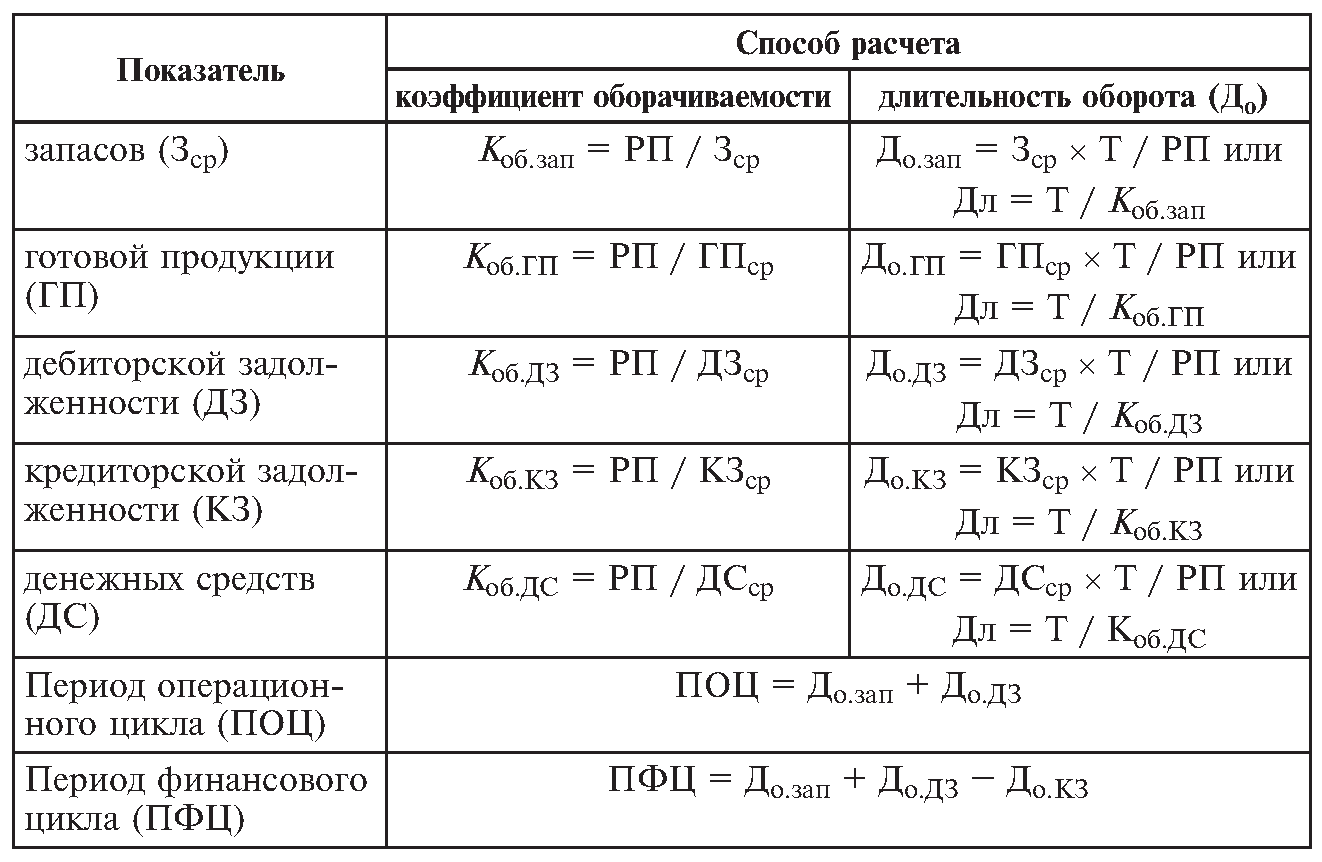

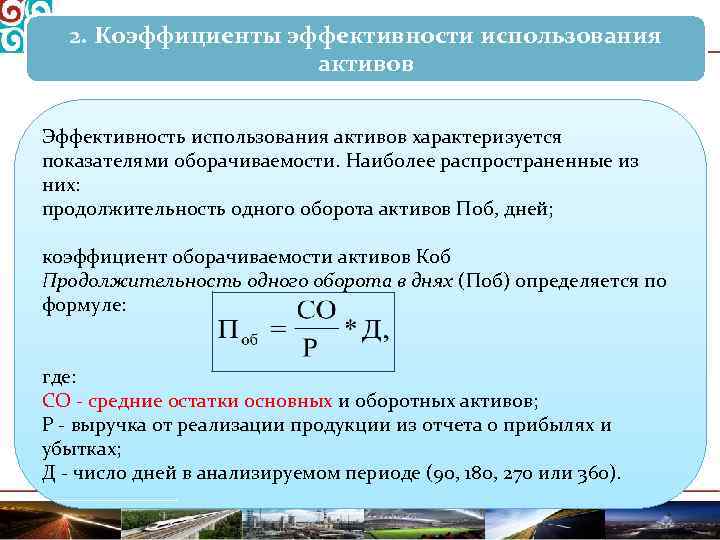

Данный показатель говорит об эффективности управления ресурсами. Часто экономистам необходимо точно знать, сколько составляет полный цикл производства «деньги – продукция – деньги». Для этого среднее количество дней в году (нормативное 365) делят на полученное значение. Так выясняют период оборота оборотных активов, который отражает длительность одного цикла в днях:

- Поб – период оборота;

- П – период расчета в днях;

- Коб – коэффициент оборачиваемости.

Чем больше знаменатель дроби – коэффициент оборачиваемости, тем меньше окажется продолжительность (период) оборота и наоборот.

В анализе активно используется и расчет оборачиваемости составных частей активов:

Дебиторской задолженности. Равна отношению выручки к среднегодовой сумме задолженности. Рост коэффициента сигнализирует о сокращении сроков оплаты покупателями за поставленный товар.

Товарно-материальных запасов. Можно рассчитать, как отношение общей выручки к среднегодовому объему запасов и затрат. Рост коэффициента показывает грамотное и оперативное управление сырьем и ресурсами, планомерную работу снабжения и производства.

Денежных ресурсов (средств на счетах и в кассе). Равна отношению чистой выручки к среднегодовому объему денежных средств

Деньги – фонды высокой ликвидности, поэтому их важно рационально использовать. Чем активнее используются средства на счетах, тем выше деловая активность, большее количество циклов «товар – деньги – товар» совершается за отчетный год

Снижение оборачиваемости денежных средств приводит к образованию «кассовых разрывов», падению платежеспособности организации.

Аналогичным образом можно рассчитать и оборачиваемость других видов оборотных активов, структура которых представлена на рисунке ниже.

Оборачиваемость внеоборотных активов

Коэффициент оборачиваемости внеоборотных активов (фондоотдача) равен отношению суммы реализации товаров и услуг к средней стоимости основных средств за определенный период. Выручка для расчета берется без учета налога на добавленную стоимость, начисленных акцизов и т.п.:

Рост коэффициента отражает положительные сдвиги в использовании основных средств предприятия, увеличение их отдачи в прибыль. Снижение трактуется двояко, исходя из сложившейся ситуации.

Для расчета эффективности в днях среднее число дней в году (365) делят на полученный коэффициент. Фондоотдача в днях равна:

Во внеоборотных фондах выделяют несколько ключевых видов:

- основные средства;

- нематериальные;

- финансовые;

- прочие.

Анализ значений и оценка динамики

Коэффициенты оборачиваемости рассчитывают в рамках комплексного анализа деятельности предприятия с целью выяснить эффективность краткосрочных и долгосрочных вложений, динамику использования структурных частей активов.

Как отмечалось выше, нормативных значений не существует и готовый результат оценивают в разрезе конкретной ситуации, сложившейся в определенной отрасли экономики или ее локальной нише.

Из приведенной выше схемы следует, что на отдачу капитала влияет уменьшение числителя – выручки от продаж, либо увеличение знаменателя – стоимости активов. Фонды могут расти из-за накопления складских запасов (готовых изделий или сырья), увеличения задолженности, роста затрат на производство.

Снижение коэффициента – первый сигнал менеджменту о необходимости реформирования производства ввиду его неэффективности. Чтобы найти проблемное место, отдачу рассчитывают по каждому из фондов, это позволяет понять, какой актив стал использоваться нерационально и неоправданно наращивать свою стоимость.

Итоги анализа коэффициента отдачи внеоборотных активов намного многограннее. С учетом того, что данные фонды обладают более низкой мобильностью, они отражают системные, а не сиюминутные недоработки менеджмента, то есть, показывают проблемы, которые формируются на протяжении обычно не года, а нескольких лет.

Например, накапливание «постоянных» активов — морально и физически износившегося оборудования, аварийных зданий и сооружений, не используемых в производственном цикле, но стоимость которых учитывается при расчете коэффициента. Это приводит к снижению фондоотдачи. Увеличить показатель может своевременное списание полностью амортизированного «балласта».

Уменьшение оборачиваемости может быть связано с инвестициями, направленными на качественный рост производства. Например, организация закупила новое оборудование, построила здание, тем самым увеличила свои основные фонды. Однако в отчетном периоде объем выручки остался на прежнем уровне, что в итоге привело к снижению показателя. Такой процесс не носит негативной окраски.

Коэффициент оборачиваемости запасов

Показатель того, сколько раз за анализируемый период используются (оборачиваются) запасы предприятия.

Формула расчета

ITR = COGS/INV.avr, где

- ITR — Коэффициент оборачиваемости запасов

- COGS — Себестоимость продаж

- INV.avr — Среднее значение стоимости запасов

Средняя стоимость запасов рассчитывается как

(Стоимость запасов на начало периода + Стоимость запасов на конец периода) / 2

Снижение показателя коэффициента оборачиваемости запасов может говорить о накоплении избыточных запасов, неэффективности управления складским хозяйством, то есть о том, что денежные средства предприятия используются недостаточно эффективно.

В тоже время, показатели оборачиваемости запасов зависят от маркетинговой политики предприятия. Предприятие может иметь повышенный товарный запас при закупке больших партий товара для получения скидок и уменьшения расходов на транспортировку в пересчете на единицу товаров при доставке крупных партий. А это может вести к снижению показателей оборачиваемости запасов.

С другой стороны, высокое значение показателей оборачиваемости запасов может быть признаком истощения складских запасов, что может привести к нарушениям производственного процесса.

Подробнее с примерами расчета коэффициент оборачиваемости запасов

Экономический смысл показателя оборачиваемости активов

Оборачиваемость активов

Коэффициент оборачиваемости активов (ресурсоотдачи или фондоотдачи) рассчитывается с целью анализа эффективности использования в ходе хозяйственной деятельности предприятия своих или заемных активов, средств и др. Чем большее значение имеет этот показатель, тем лучше.

Так, если в ходе анализа деятельности было определено, что коэффициент ресурсоотдачи равен 5, то это значит, что за определенный период времени полный цикл производства и реализации продукции был осуществлен 5 раз. Другими словами, предприятие получило выручку за товары или услуги в 5 раз превышающую суммарную стоимость активов. Как правило, этот показатель рассчитывается за период в один календарный год.

Значение показателя ресурсоотдачи прямо зависит от объема продаж. Если наблюдается тенденция к снижению значения коэффициента, то это означает, что финансовая деятельность идет на спад. И, наоборот, его увеличение говорит о том, что объемы продаж выросли, а капитал оборачивается быстрее.

На скорость оборачиваемости активов предприятия влияет ряд факторов, как внутренних, так и внешних.

Внешние факторы:

- сфера функционирования предприятия,

- отрасль, в которой компания осуществляет свою деятельность,

- размеры компании,

- макроэкономическая ситуация.

Последний из названных внешних факторов оказывает решающие влияние на оборачиваемость активов: накапливаются запасы, замедляется процесс оборота и т. д.

Внутренние факторы:

- структура активов,

- ценовая политика,

- методика оценки ТМЦ.

Грамотно проведенный анализ показателя ресурсоотдачи позволяет оценить не только эффективность использования активов, но и наличие у предприятия долгосрочной стратегии его развития

Это очень важно, так как возможные инвесторы в первую очередь обращают внимание на рентабельность предприятия относительно конкретного промежутка времени

Как узнать больше об управлении финансами в бизнесе

- Если вы только начали знакомиться с финансовыми показателями бизнеса — прочитайте статью о рентабельности. В ней мы рассказали, какие бывают виды рентабельности, как их рассчитывать и анализировать.

- Также в Skillbox Media есть отдельные статьи о рентабельности продаж, рентабельности продукции и .

- Эффективность бизнеса можно определить с помощью показателя маржинальности. Подробнее об этом рассказали в статье о маржинальности, марже и наценке.

- Управление финансами — базовая функция любого бизнеса. Понимая основы управления финансами, можно эффективно распоряжаться ресурсами компании. Прочитайте материал о финансовом менеджменте, чтобы понять, как он устроен в компаниях.

- За расчёт и анализ рентабельности может отвечать финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». Курс будет интересен также предпринимателям, которые хотят более эффективно управлять финансами бизнеса.

Рентабельность активов. Показатели и направление использования

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Что такое чистые активы предприятия

Активы организации включают в себя все, что является собственностью компании: имущество, вложения, обязательства третьих лиц перед ней, при этом они позволяют получать прибыль и могут быть переведены в денежные средства.

Поскольку у любой фирмы в процессе работы появляются обязательства перед третьими лицами, важно понимать, что такое чистые активы Общества. Для данного термина также используют приставку «нетто», «netassets»

Он подразумевает все то, что останется в распоряжении компании после погашения всех обязательств.

В экономической среде данный термин также может быть заменен на «собственные средства», то есть те, которые фирма должна собственникам бизнеса, учредителям, так называемая «цена бизнеса». Дело в том, что после ликвидации компании, ее банкротства долги перед владельцами гасятся в последнюю очередь, когда удалось рассчитаться со сторонними кредиторами.

Также нужно понимать, что собственные средства – это финансовая гарантия исполнения обязательств перед третьими лицами. Требования, выдвигаемые в общественно-значимых видах деятельности (таких, как банковская, страховая сферы) к объему собственного капитала, очень высоки.

Показатель, о котором идет речь, не только должен быть положительным, необходимо, чтобы он превышал уставный капитал фирмы. Иными словами, в процессе работы предприятие не может растратить первоначально вложенные средства и должно способствовать их увеличению.

Только в первый год работы предприятия допускается уровень собственных средств ниже уставного капитала. В дальнейшем при его падении ниже данного уровня последний должен быть снижен до величины чистых активов – этого требует гражданский кодекс и законодательство об акционерных обществах. Но бывает, что уставный капитал и так находится на минимальном уровне, тогда ставится вопрос о закрытии компании.

Итоги

Период оборачиваемости оборотных активов на предприятии показывает количество времени, в течение которого 1 рубль вложений в оборотные средства возвращается организации в виде денежных потоков от выручки и иных доходов. Чем ниже соответствующий показатель относительно отраслевых нормативных значений и иных, что могут быть ориентиром (например, показателей другого предприятия, ведущего деятельности в аналогичных условиях), тем более эффективным оценивается управление бизнесом.

Узнать больше о применении различных показателей по оборотным активам в рамках анализа хозяйственной деятельности предприятия вы можете в статьях:

- «Оборотные активы предприятия и их показатели (анализ)»;

- «Собственные оборотные средства и их оборачиваемость».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.