Бухсчет 63 в 2019 году. Типовые бухгалтерские проводки

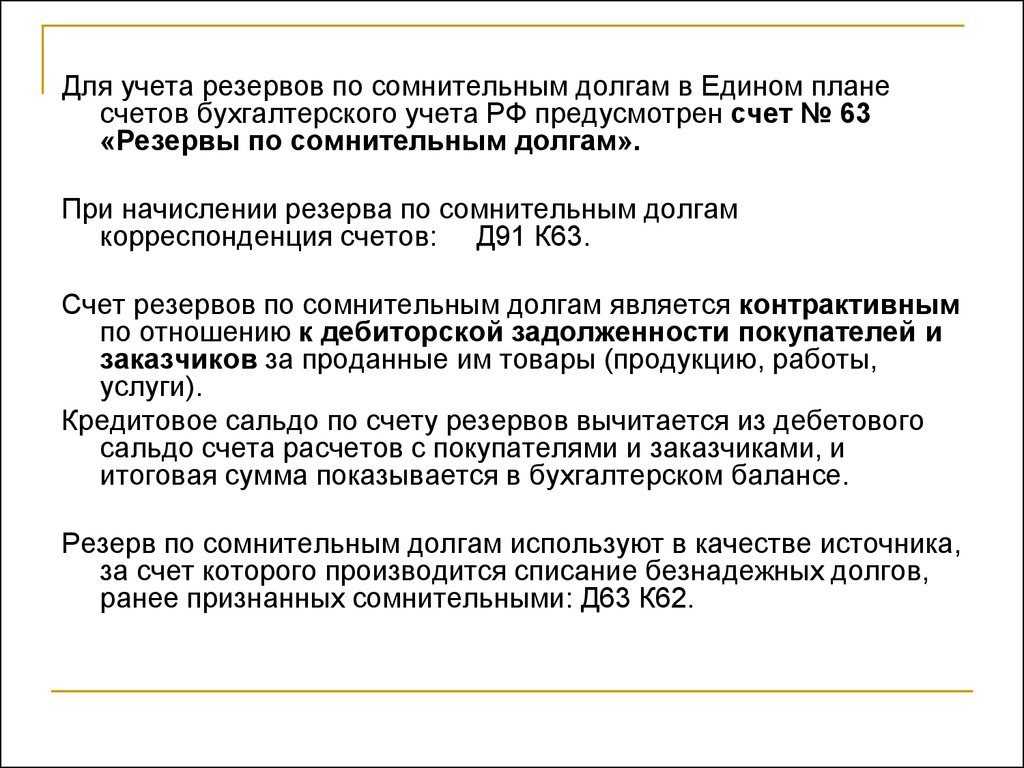

Счет 63 «Резервы по сомнительным долгам» предназначен для компенсации долга перед компанией за счет собственных денежных средств.

Как счет 63 используется в бухучете?

Использование счета актуально при взаимодействии с неблагонадежными контрагентами: основная задача бухгалтера в этом случае сводится к созданию финансовой «подушки безопасности», позволяющей предприятию продолжить работу в штатном режиме.

К неблагонадежным контрагентам относятся компании, сделки с которыми не обеспечены определенными гарантиями и сопровождаются высокой вероятностью отсутствия окончательного расчета.

Признать долг сомнительным вправе только директор или уполномоченное лицо. Это делается на основании сведений, документально подтверждающих следующие ситуации:

Открытие счета 63 является обязательным для любой коммерческой организации.

Особенности работы со счетом 63

Счет 63 — пассивный. Дебет счета используется для погашения задолженностей, а кредит — для формирования резерва.

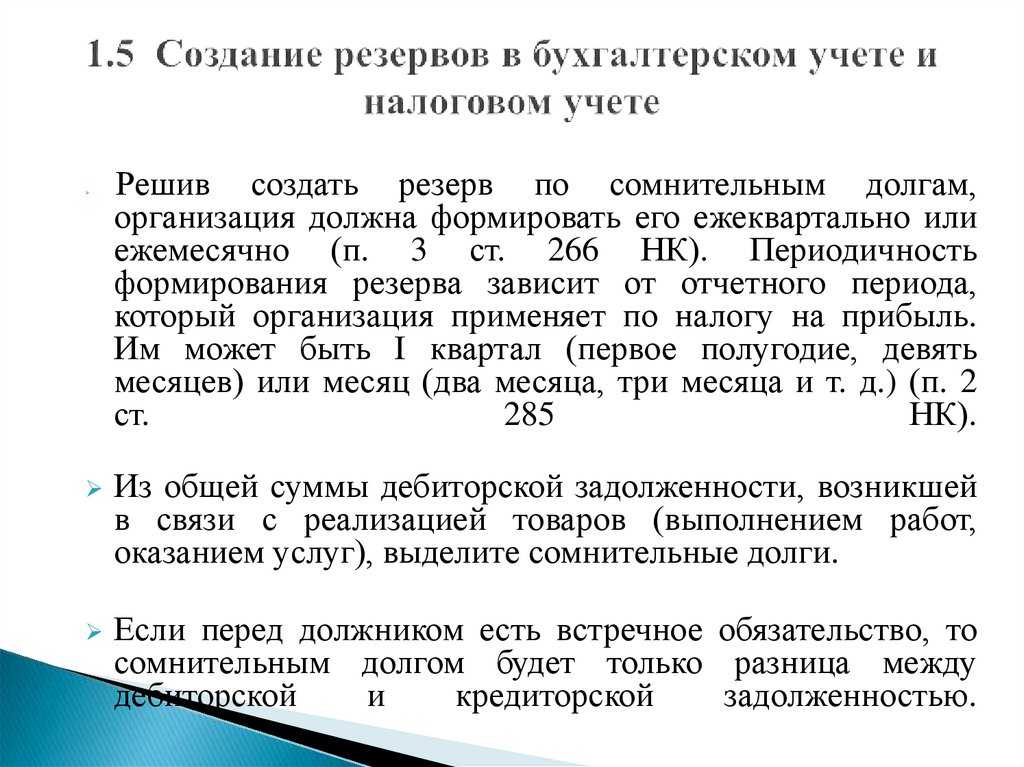

Ресурсы по счету 63 могут создаваться каждый месяц, либо один раз в квартал (как на всю сумму, так и на ее часть). Однако существуют негласные рекомендации по сумме, зарезервированной на компенсацию сомнительных задолженностей:

- если срок долга от 45 до 90 дней, то следует закладывать сумму, равную 50% долга;

- если срок более 90 дней, сумма — 100%.

Данная информация носит исключительно рекомендационный характер — окончательное решение всегда принимается руководством компании.

В случаях, когда резервные средства не были использованы до конца года, в бухгалтерских документах их относят к статье дохода предприятия за период, следующий за тем, в котором резервы были сформированы.

Если сомнительных организаций несколько — резерв оформляется по каждой из них.

Субсчета

Нормативные документы не регламентируют создание дополнительных субсчетов к счету 63. Однако при необходимости бухгалтер может открыть такие счета. Их состав и количество определяются особенностями учетной политики предприятия.

Типовые бухгалтерские проводки по счету 63

Счет 63 корреспондирует со следующими бухгалтерскими счетами:

- 91 — проводкой с дебета именно этого счета формируется резерв, а на его кредит переводится положительный остаток;

- 60, 62, 76 — по этим счетам списываются суммы для компенсации задолженности в зависимости от предмета договора, обязательства по которым не были соблюдены.

Компания не имеет права создавать резерв, если связана с неблагонадежным контрагентом взаимными обязательствами на одинаковые суммы. Если же задолженность контрагента превышает финансовые обязательства, сумма резерва определяется разницей стоимости услуг, работ, товаров.

Открытие и ведение счета 63 защищает организацию от неисполнения обязательств по договорам, заключенным между фирмами, что способствует стабилизации экономического положения в непредвиденных ситуациях.

Счет 63 | Современный предприниматель

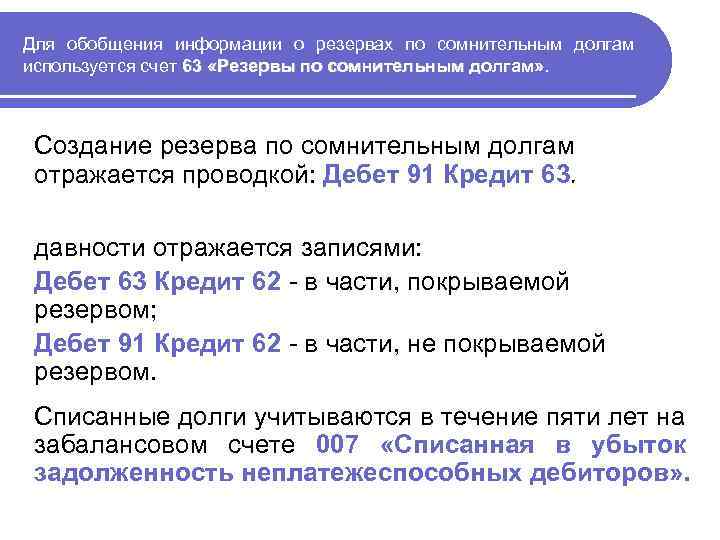

Для отражения в хозяйственном учете сведений о сформированном резерве по сомнительным долгам применяют счет 63. Методология использования этого счета в бухгалтерском учете устанавливается Планом счетов и Инструкцией по его применению.

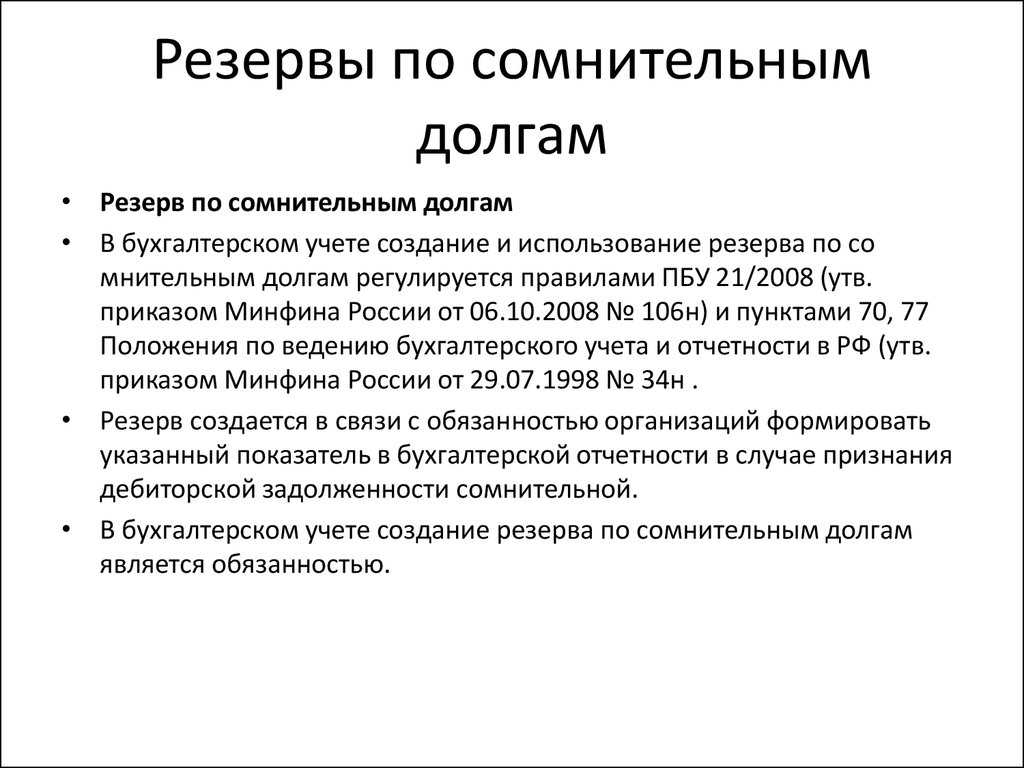

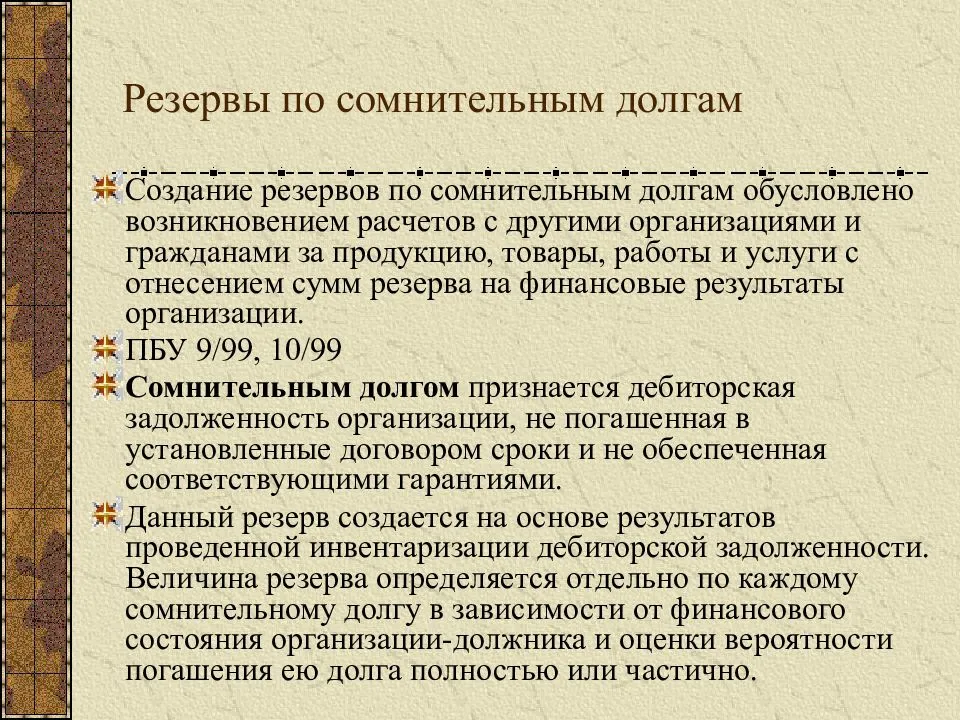

Что представляет собой резерв по сомнительным долгам и как его сформировать

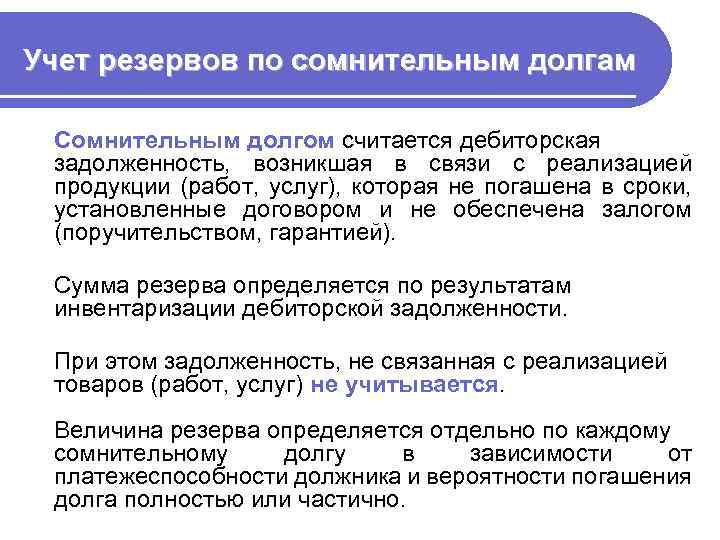

В том случае, если платежеспособность дебиторов оставляет желать лучшего, и вероятность погашения задолженности сводится к нулю, организация может создать резервный фонд, направленный на смягчение неблагоприятных последствий данной ситуации.

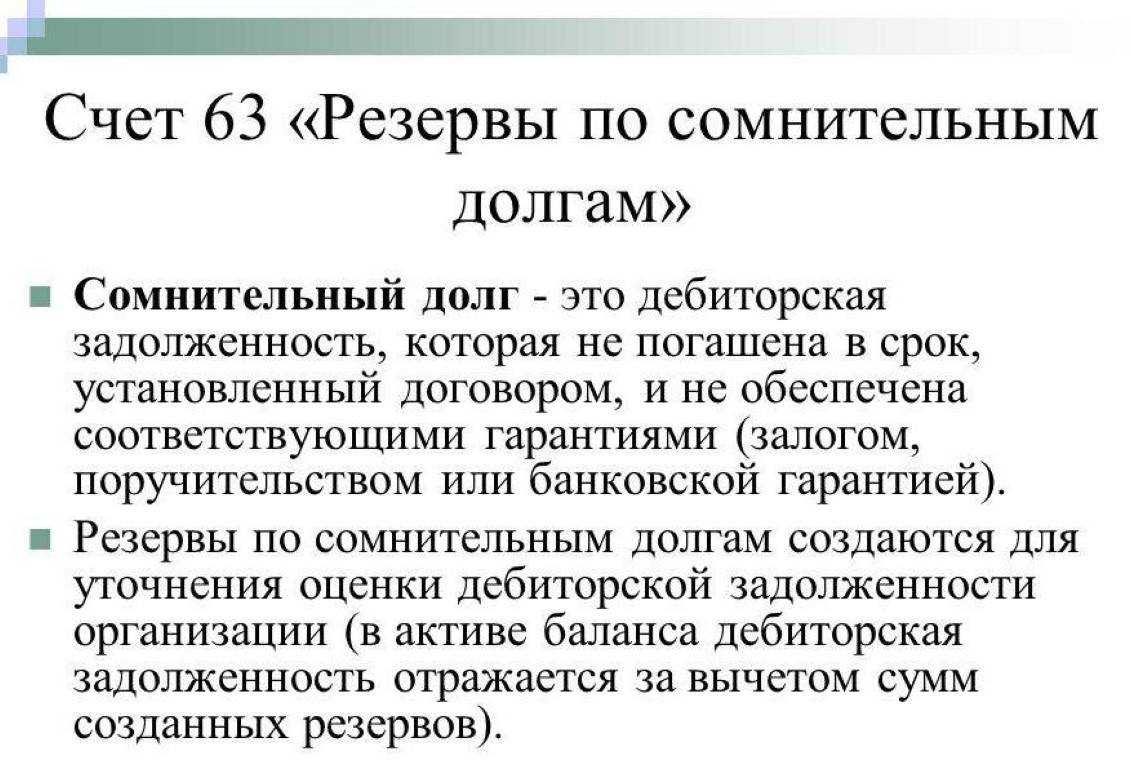

Сомнительный долг – это задолженность контрагентов, которая не погашена в установленные контрактными обязательствами сроки и финансово не подкреплена.

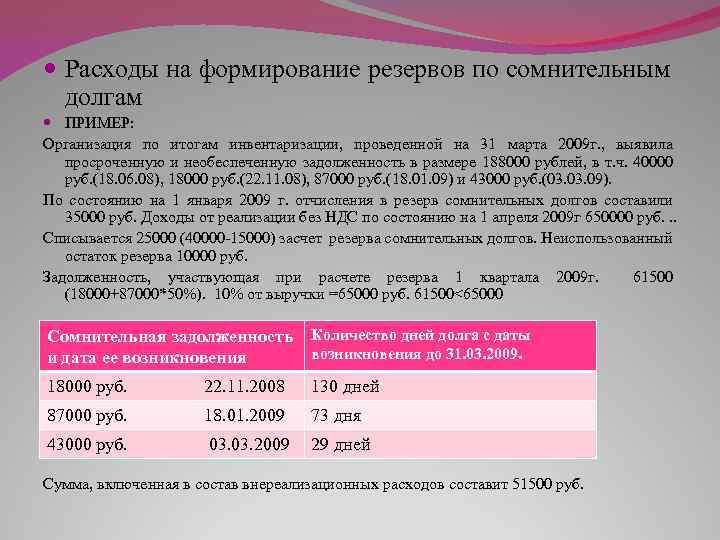

Для того чтобы компания имела возможность создать резерв следует провести инвентаризацию дебиторских долгов. Результаты ее проведения должны быть переданы руководителю компании, который определяет, есть ли реальная необходимость в создании фонда.

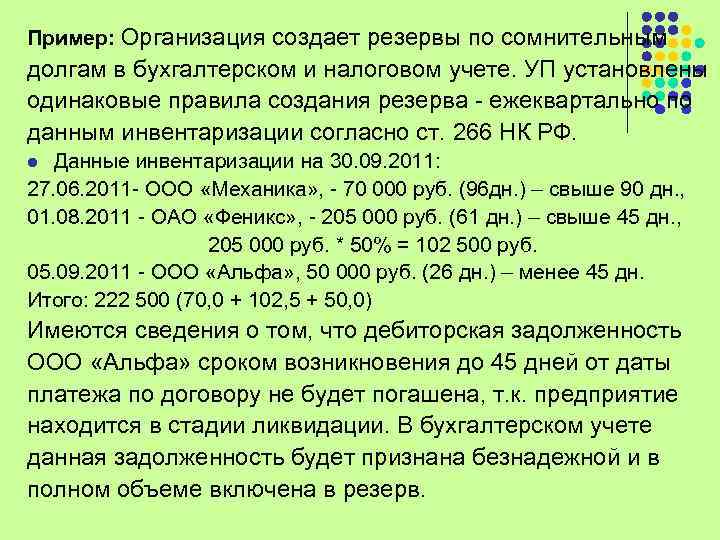

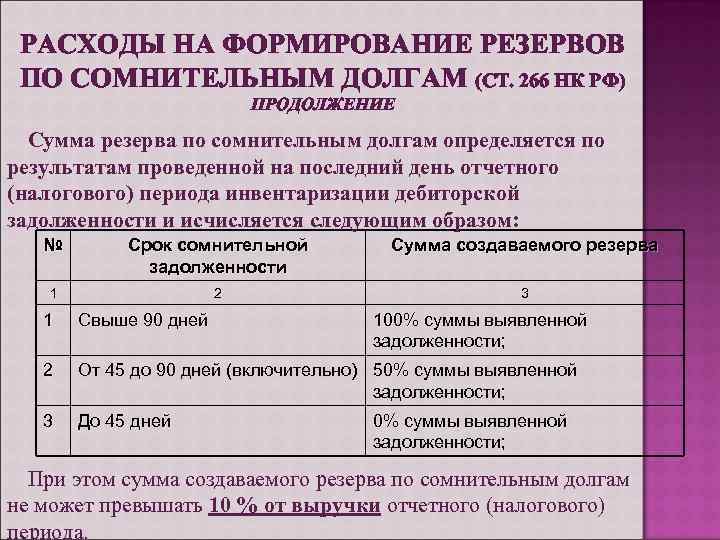

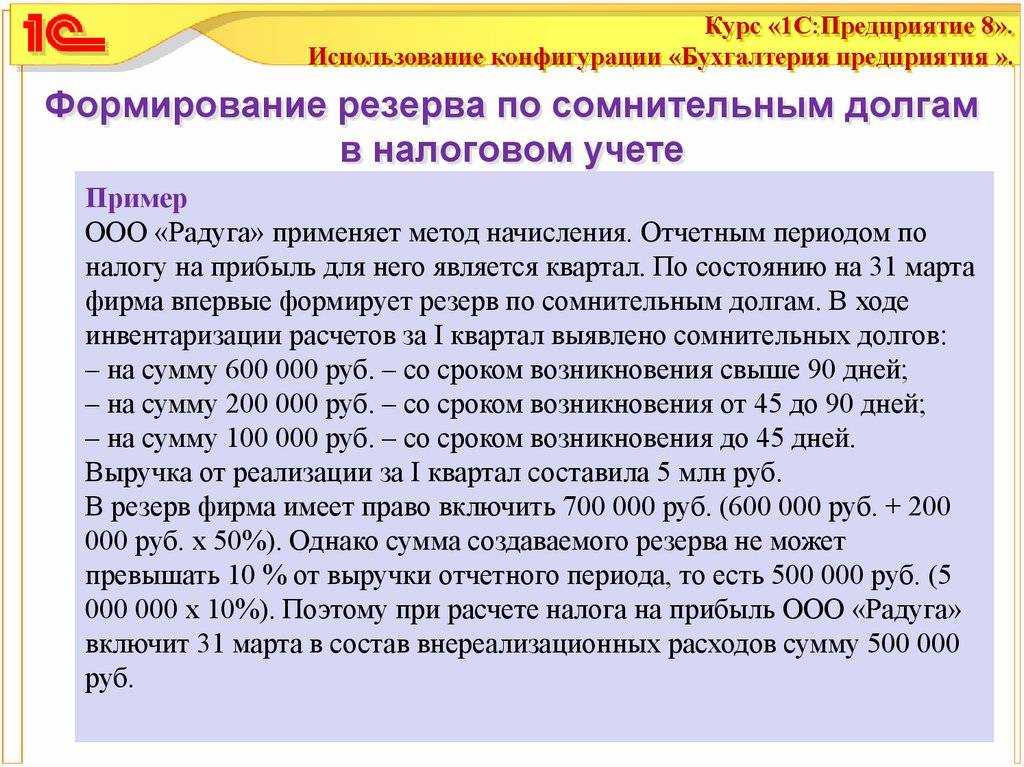

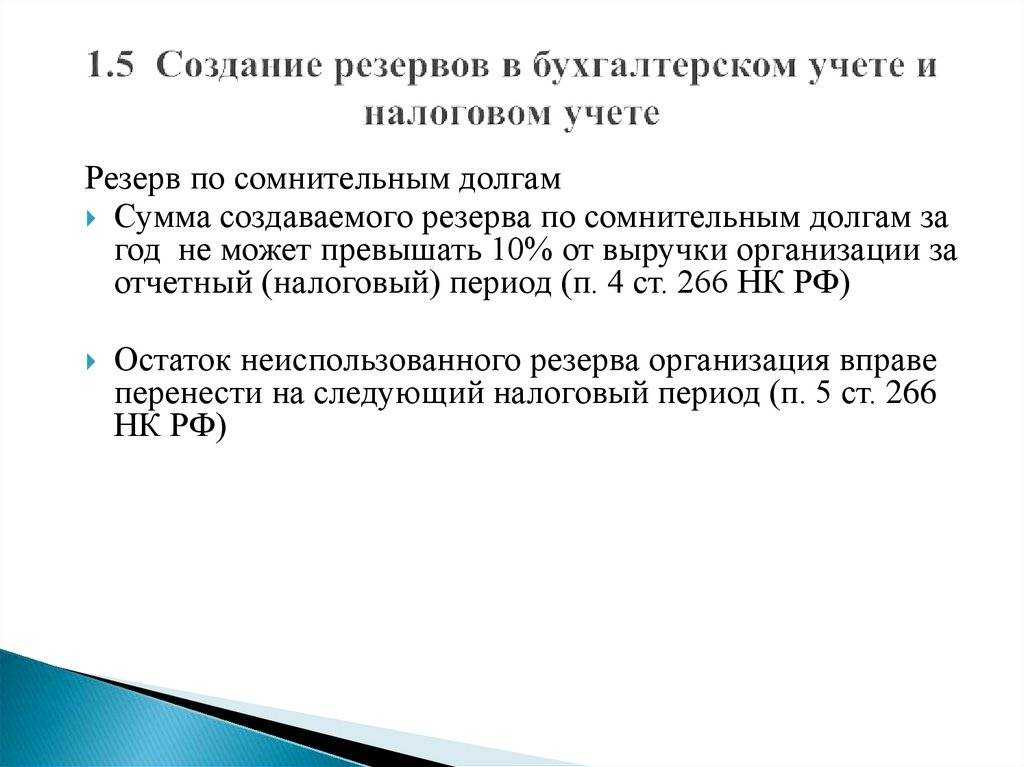

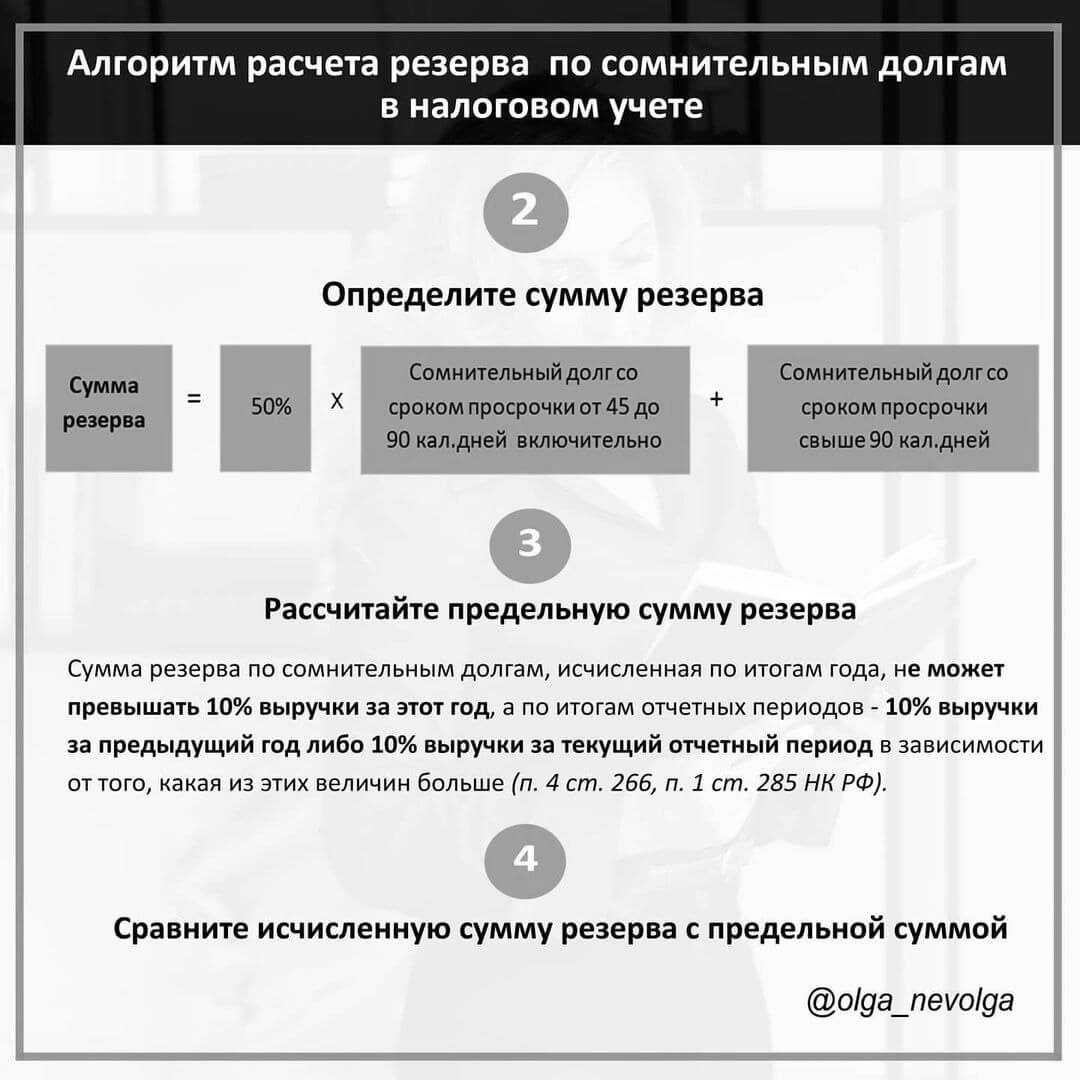

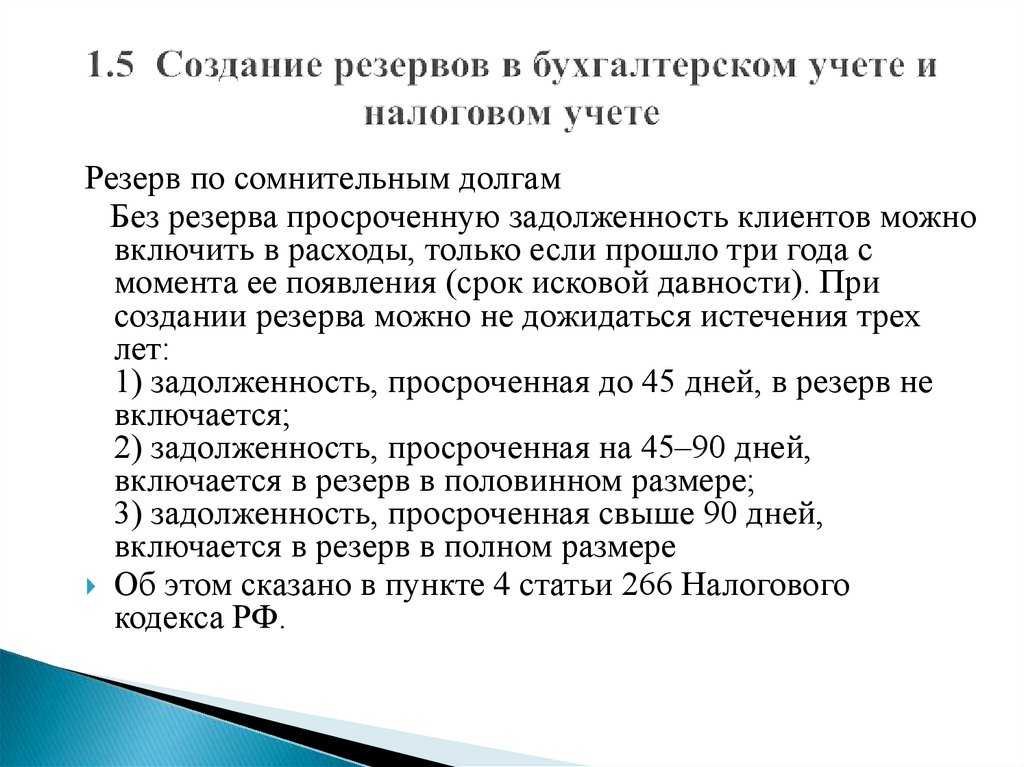

В отличие от учета для целей бухгалтерии, в налоговом учете создание резерва по сомнительным долгам не является обязательным требованием. Однако в том случае, когда организация все же принимает решение его сформировать, налоговые работники советуют воспользоваться следующими правилами:

- Для долга, маловероятного к погашению, сроком возникновения 45-90 дней, размер фонда составляет 50% от величины задолженности;

- Если же период возникновения задолженности более 90 дней, то в резерв следует включить долг в полном объеме.

Создание резерва оформляется приказом руководителя компании.

Каковы действия бухгалтера, если до окончания года следующего за годом формирования резерва часть средств осталась неиспользованной? В этом случае, оставшуюся долю этого финансового балласта следует учесть при подготовке бухгалтерской отчетности по окончании года и отнести к финансовым результатам организации.

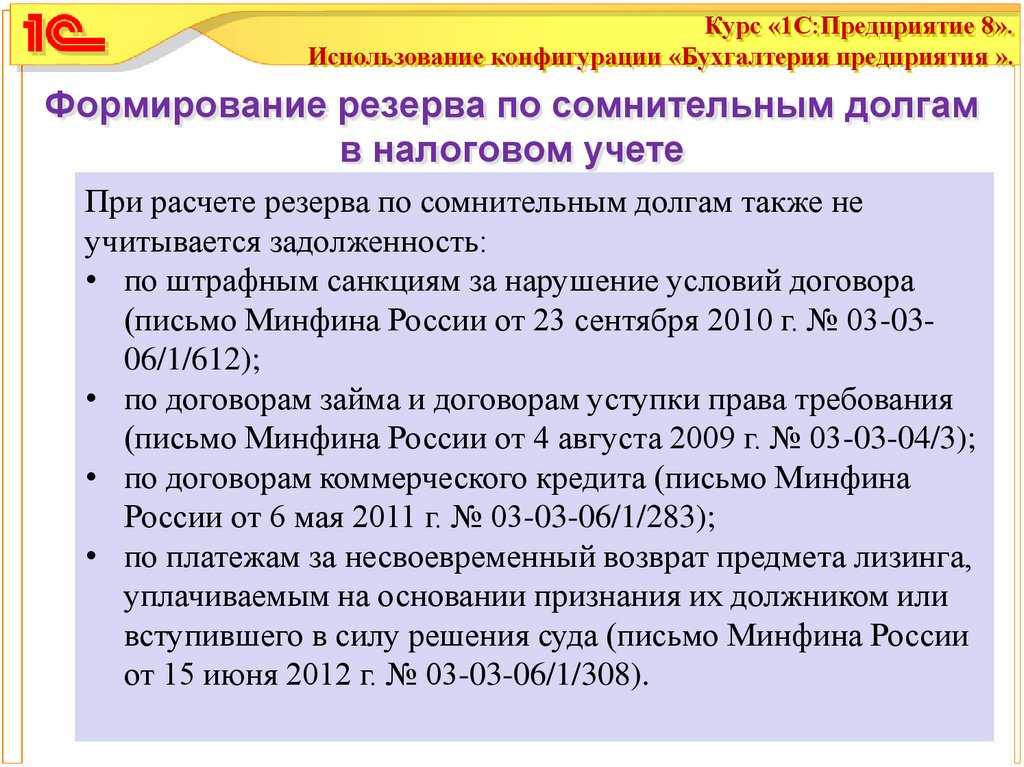

Существуют определенные ситуации, когда компания по закону не имеет право формировать резерв для покрытия долгов своих дебиторов. С 2017 года, если у организации присутствует встречный долг перед не исполнившим свои финансовые обязательства по договору контрагентом, отнести имеющуюся дебиторскую задолженность к числу сомнительной неправомерно. Соответственно, в этом случае формирование резерва возможно только на сумму превышения сомнительного долга над встречным обязательством компании.

Счет 63 в бухгалтерском учете и его характеристика

С точки зрения бухгалтерского учета, чтобы определить характеристики и структуру счета, важно знать, для целей отражения какой информации он предназначается. Каждый счет может раскрывать сведения об имуществе компании (активе) или источниках его формирования (пассиве)

Ответ на вопрос, 63 счет — активный или пассивный, однозначен. По своей структуре счет 63 – это пассивный счет. Это означает, что формирование резерва будет отражено записью по кредиту, тогда как его расходование по мере необходимости предполагает использование дебета счета.

Конкретных субсчетов счет 63 в бухгалтерском учете не имеет – аналитику целесообразно вести отдельно по каждому сомнительному дебитору.

63 счет в бухгалтерском балансе

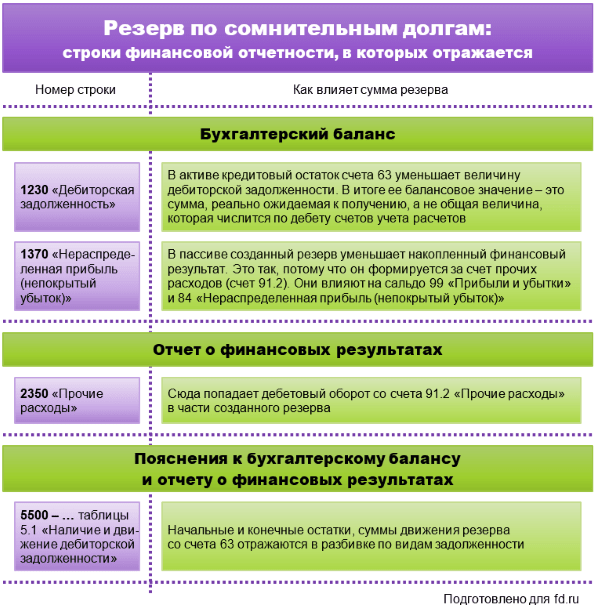

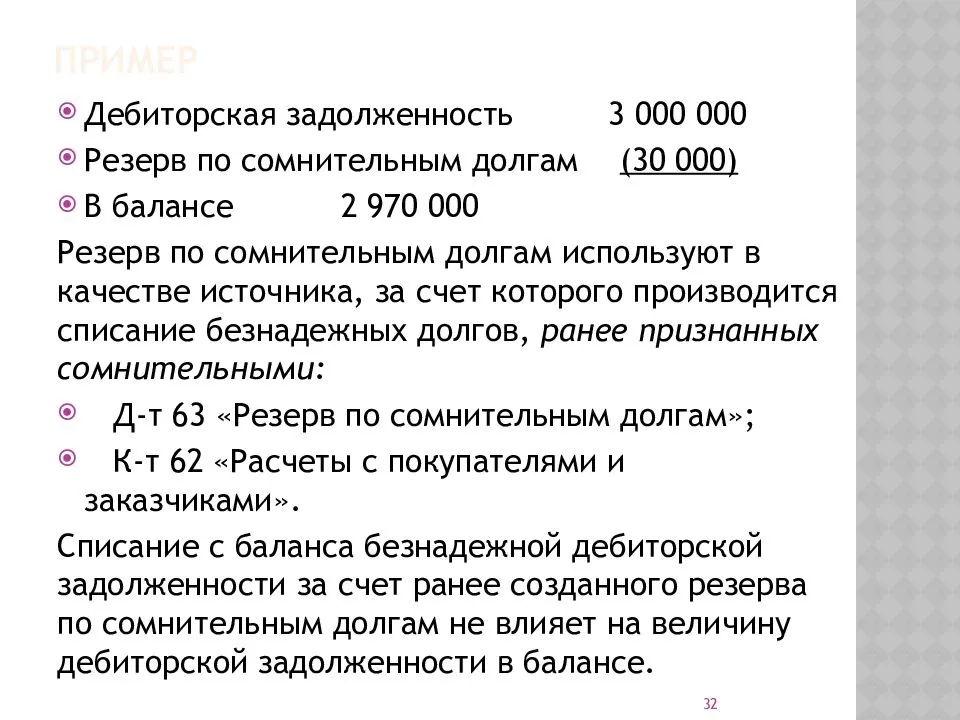

Что касается отражения сальдо 63 счета в балансе, то этот отчетный документ не предполагает включение величины резерва в пассив. Вместо этого данные сведения учитываются при заполнении строки 1230 «Дебиторская задолженность», где величина долга контрагента должна быть указана за вычетом созданного для ее погашения резервного фонда.

63 счет «Резерв по сомнительным долгам»: основные проводки

Рассмотрим, какими бухгалтерскими записями на счете 63 следует оформить операции с фондом, созданным для покрытия долгов дебиторов.

- Решением руководителя в компании формируется резерв для покрытия долгов маловероятных к получению:

- Величина созданного резерва списана для покрытия сомнительного долга покупателя:

- Сумма резерва зачтена в погашение долга прочих дебиторов:

- На основании бухгалтерской справки по итогам отчетного периода неизрасходованная величина резерва учтена в составе прочих доходов компании:

Бухгалтерские проводки

Типовыми проводками для 76 спецсчета будут:

- Дт 01 Кт 76 Списание приобретенных ОС в счета кредиторской задолженности;

- Дт 51 Кт 76 Поступление денег от поставщиков на расчетные счета;

- Дт 10 Кт 76 Списание расходных материалов в кредиторской задолженности;

- Дт 76 Кт 20 Снижение количества незавершенных ОС за счет средств дебиторов;

- Дт 76 Кт 50 Произведение оплаты наличными кредиторам через кассу организации.

Важно! Проводки на 76 бух счете подразделяются на различные типы, среди которых страхование имущества и ценностей, страхование личности и сотрудников, отражение расчетов по претензиям, учет полученных дивидендов и др. Это помогает еще лучше структурировать данные

Анализ балансового спецсчета 76 можно провести по его карточке или по ОСВ

Таким образом, счет 76 в бухгалтерии — это регистр, отображающий обобщенные данные по расчетным операциям с дебиторами и кредиторами, не относящимся к группам в спец счетах 60-75. Счет 76АВ используется для получения претензий и страховых сумм по дебет/кредит задолженностям. Его аналитика проводится аналогично других бухсчетов на основе ОСВ и специальных аналитических карточек счета.

Раздел 1 — Внеоборотные актвивы

- Счет 01.01 — Основные средства в организации

- Счет 01.08 — Объекты недвижимости, права на которые не зарегистрированы

- Счет 01.09 — Выбытие основных средств

- Счет 02.01 — Амортизация основных средств, учитываемых на счете 01

- Счет 02.02 — Амортизация основных средств, учитываемых на счете 03

- Счет 03.01 — Материальные ценности в организации

- Счет 03.02 — Материальные ценности предоставленные во временное владение и пользование

- Счет 03.03 — Материальные ценности предоставленные во временное пользование

- Счет 03.04 — Прочие доходные вложения

- Счет 03.09 — Выбытие материальных ценностей

- Счет 04.01 — Нематериальные активы организации

- Счет 04.02 — Расходы на научно-исследовательские работы

- Счет 05 — Амортизация нематериальных активов

- Счет 07 — Оборудование к установке

- Счет 08.01 — Приобретение земельных участков

- Счет 08.02 — Приобретение объектов природопользования

- Счет 08.03 — Строительство объектов основных средств

- Счет 08.04 — Приобретение объектов основных средств

- Счет 08.05 — Приобретение нематериальных активов

- Счет 08.06 — Перевод молодняка животных в основное стадо

- Счет 08.07 — Приобретение взрослых животных

- Счет 08.08 — Выполнение научно-исследовательских работ

- Счет 08.11 — Нематериальные поисковые активы

- Счет 08.12 — Материальные поисковые активы

- Счет 09 — Отложенные налоговые активы

Кто может списывать просроченную дебиторскую задолженность

В налоговом учёте. Списывать дебиторку могут только организации на ОСНО, которые платят налог на прибыль и учитывают доходы и расходы методом начисления. ИП на ОСНО этого делать не могут (письмо Минфина от 4 сентября 2014 года N 03-04-05/44287).

При УСН «Доходы минус расходы» списывать можно только расходы, перечисленные в ст. 346.16 НК РФ. Просроченной дебиторской задолженности в этом списке нет, поэтому упрощенцам списывать ее в налоговом учёте нельзя (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Для единого сельхозналога ситуация такая же — такого вида расходов нет в закрытом перечне из п. 2 ст. 346.5 НК РФ.

При УСН «Доходы» и ЕНВД расходы вообще не влияют на расчёт налоговой базы. Поэтому всё, что скажем ниже о списании просроченной дебиторки в налоговом учёте, относится только к компаниям на ОСНО.

Учет запасов

В настройках определяется порядок аналитического учета товарно-материальных ценностей (ТМЦ) для следующих счетов:

- «Оборудование к установке»;

- 08.04 «Приобретение объектов основных средств»;

- 10 «Материалы», заисключением:

- 10.11.1 «Специальная одежда в эксплуатации»;

- 10.11.2 «Специальная оснастка в эксплуатации»;

- «Полуфабрикаты собственного производства»;

- 41 «Товары», за исключением:

- 42.01 «Торговая наценка в автоматизированных торговых точках»;

- «Готовая продукция»;

- 45 «Товары отгруженные», за исключением:

- 004.01 «Товары на складе»;

- 003.01 «Материалы на складе».

Для этих счетов можно установить аналитику учета запасов:

- по номенклатуре (наименованиям запасов);

- по партиям (документам поступления);

- по складам (местам хранения).

Пример: формирование проводки по субсчету 41 «Товары».

По номенклатуре (наименованиям запасов)

Флажок По номенклатуре (наименованиям запасов) установлен по умолчанию, сбросить его невозможно. Его установка означает наличие аналитики по номенклатуре на счетах учета ТМЦ.

По партиям (документам поступления)

Установка флажка По партиям (документам поступления) означает наличие аналитики по документам поступления на счетах учета ТМЦ. Этот способ предполагает, что запасы поступают отдельными партиями и каждая партия запасов учитывается отдельно.

По складам (местам хранения)

Установка флажка По складам (местам хранения) означает наличие аналитики по складам на счетах учета ТМЦ.

Вести учет запасов по складам можно:

- по количеству;

- по количеству и сумме.

По складам (местам хранения) — По количеству

В разрезе складов ведется только количественный учет. При формировании бухгалтерских отчетов по аналитике Склады данные заполнятся только по количеству.

По складам (местам хранения) – По количеству и сумме

По складам ведется и количественный и суммовой учет.

При формировании бухгалтерских отчетов по аналитике Склады заполнятся количественные и суммовые показатели.

Аналитический учет

Аналитический бухучет по счету 01 ведется в отношении каждого имущественного объекта. Как только предприятие получает новый актив – для него составляется индивидуальная инвентарная карточка. В карточку заносятся все количественные и качественные характеристики: от стоимости и серийных номеров (если такие есть) до наличия, к примеру, драгоценных металлов в составе конструкции.

Объектом основных средств может считаться не только отдельно взятый предмет, но и комплекс приспособлений, способных полноценно функционировать лишь в случае совместного использования.

Аналитика должна выстраиваться таким образом, чтобы свободно контролировать имущество компании по:

- типам основных средств;

- их местонахождению и срокам эксплуатации;

- ответственным лицам.

Утвержденная форма инвентарной карточки учета объекта основных средств:

Учет резервов по сомнительным долгам

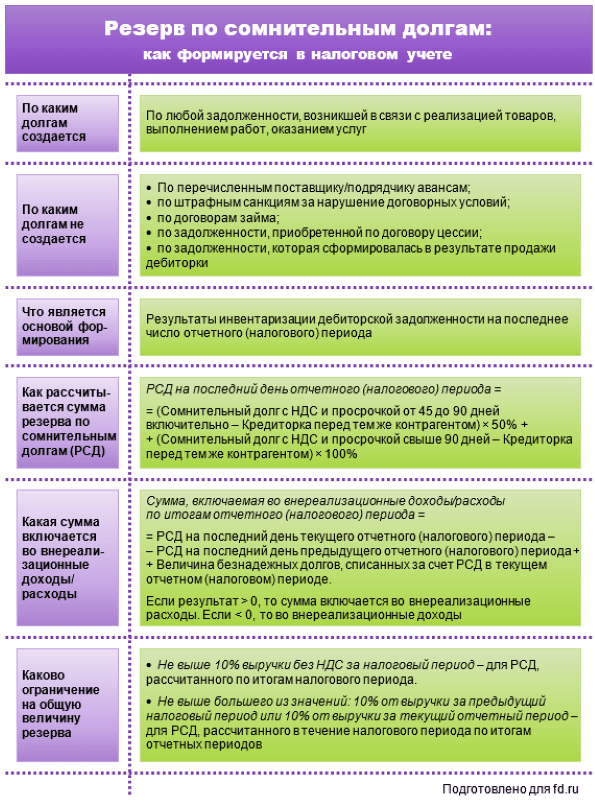

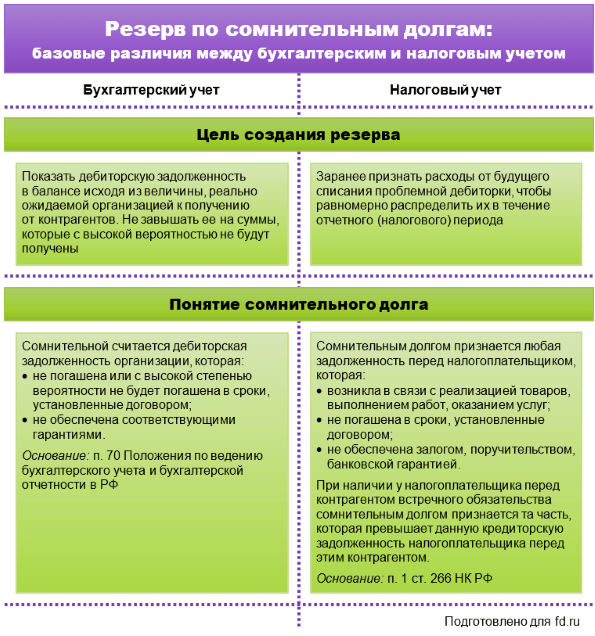

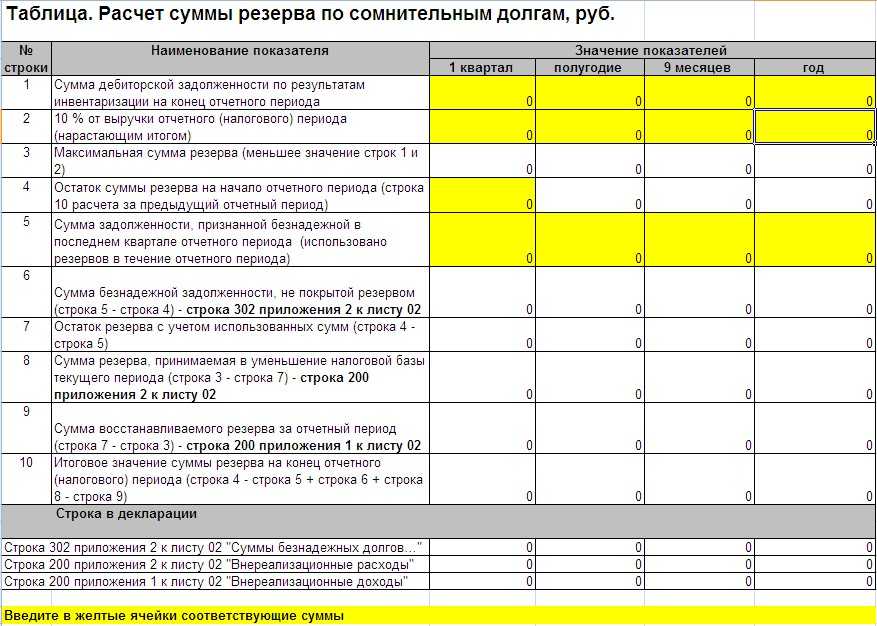

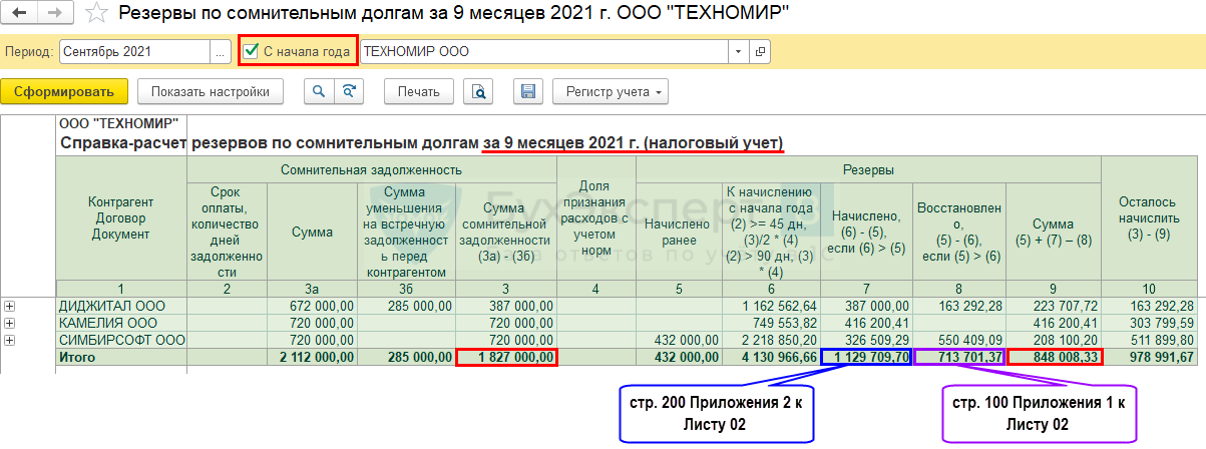

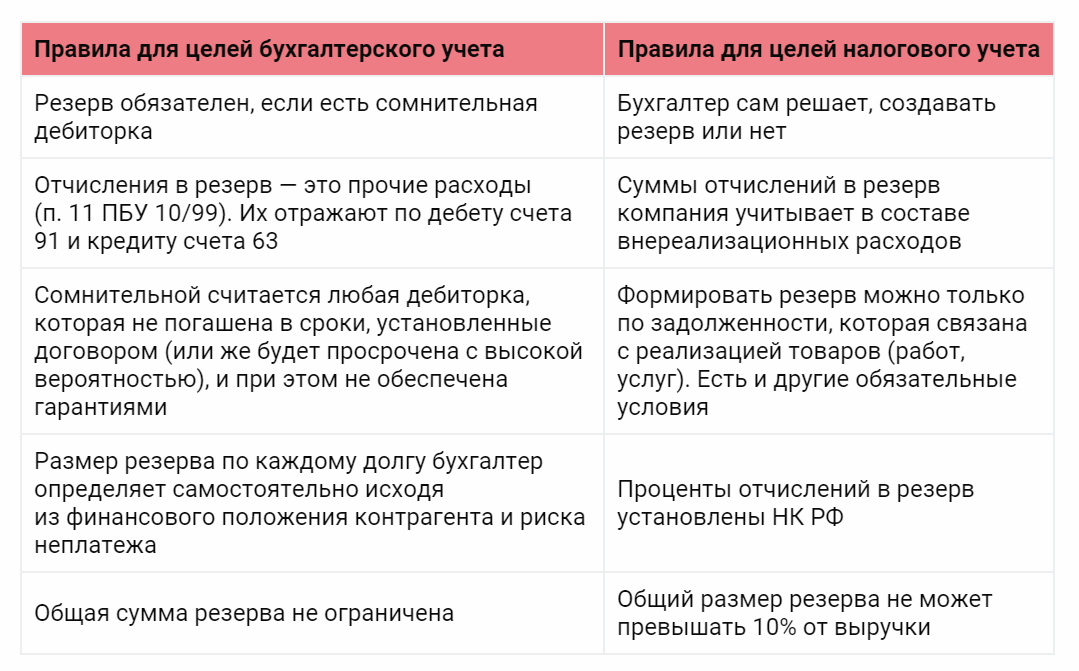

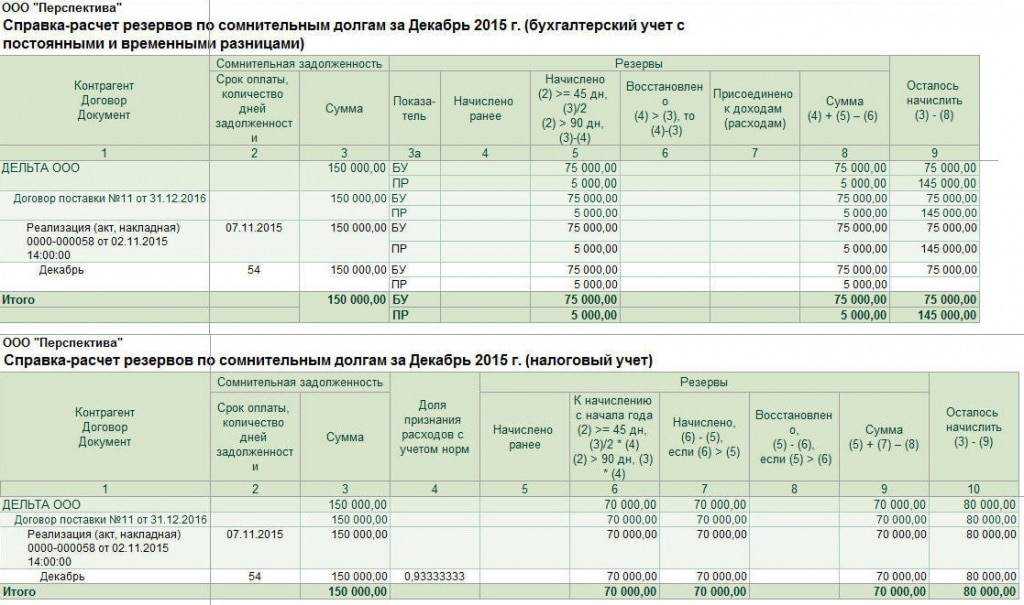

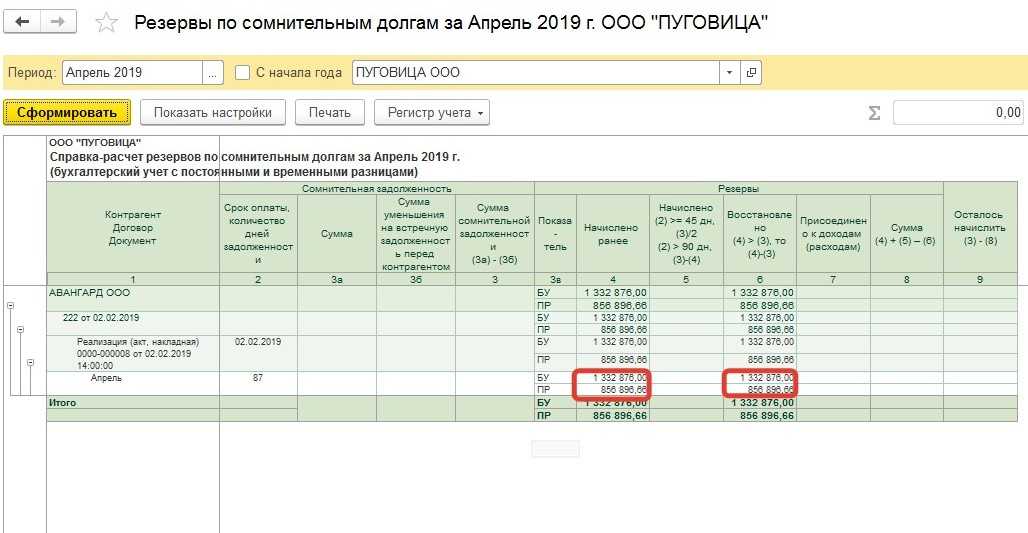

Особенности учета и создания резерва по сомнительным долгам в НУ и БУ приведены в таблице ниже:

| БУ | НУ | |

| Обязанность | Да | Нет |

| Вид долга | Любая задолженность, не обеспеченная залогом и гарантией, учитываемая по дебету счетов: 60, 62, 76, 58-3 | Дебиторская задолженность, которая возникла у компании в связи с продажей товаров, оказанием услуг или выполнением работ, не обеспеченная залогом и гарантией |

| Срок задолженности, по истечении которого создаётся резерв | Не имеет значения, оценивается платежеспособность должника | От 45 до 90 дней – 50% задолженности От 90 дней – 100 % задолженности |

| Ограничения | Сумма резерва не ограничена | — Наибольшая из величин: 10 % от выручки текущего или предыдущего года.— Резерв не создаётся если задолженность организации и её дебитора носит встречный характер. То есть когда не только дебитор задолжал фирме, но и сама фирма должна дебитору |

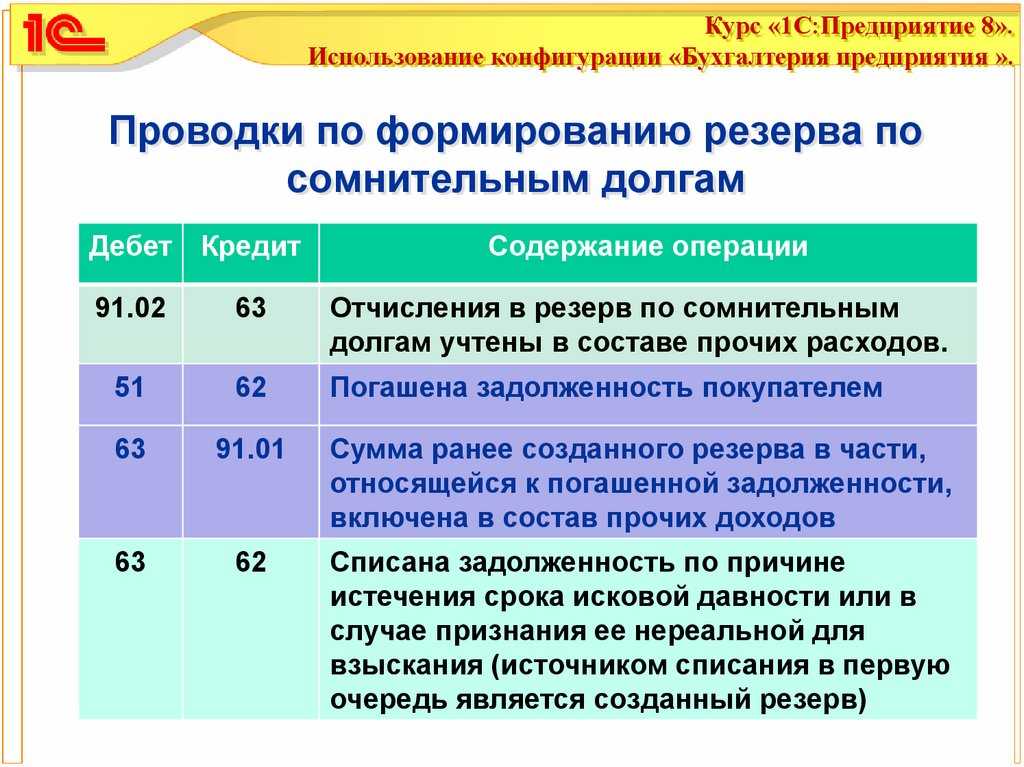

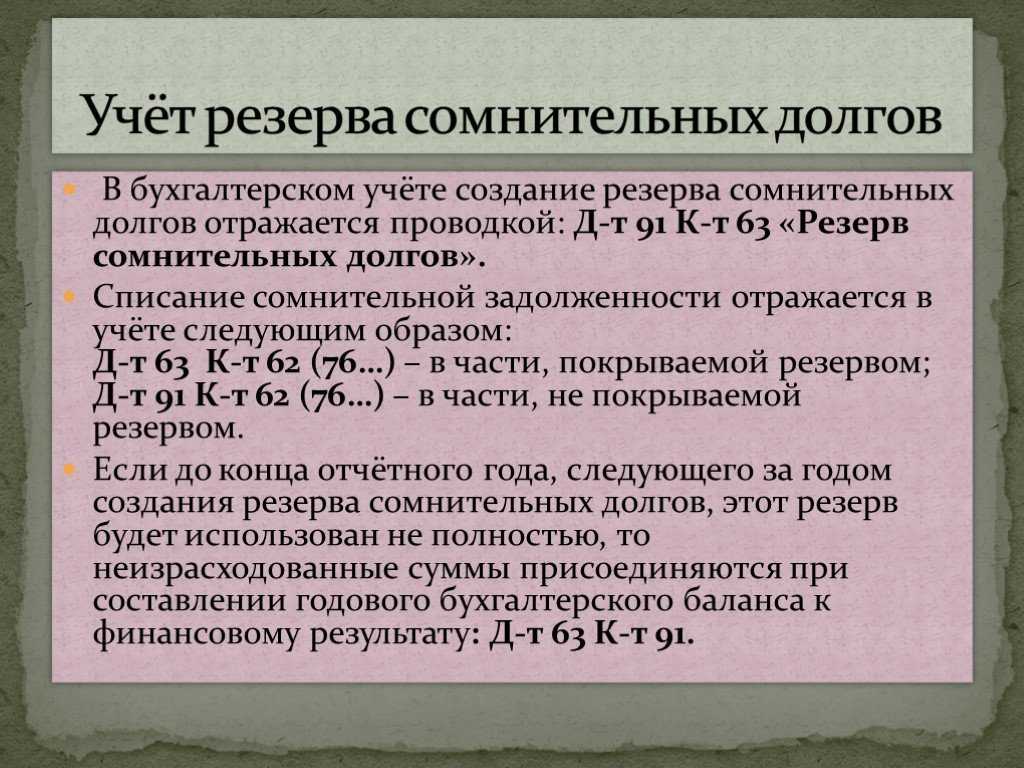

После окончания проведения инвентаризации и выявления сомнительной задолженности формируются проводки по дебету счета 91.2 «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам». В дальнейшем неоплаченный долг может быть списан за счет этого резерва Дт 63 Кт с 60, 62, 76, 58-3 счетами в зависимости от вида долга.

Суммы неиспользованного резерва учитываются при составлении баланса и отчета о финансовых результатах. Присоединение неиспользованных сумм резервов к прибыли отчетного периода учитывается записью Дт 63 «Резервы по сомнительным долгам» и Кт 91 «Прочие доходы».

В бухгалтерском балансе дебиторская задолженность всегда отражается за минусом резерва по сомнительным долгам.

Доходы и расходы организации

Учет финансовых результатов организуется на основании ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Эти положения разработаны во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Поступления могут быть приняты к бухгалтерскому учету как доходы организации только при одновременном соблюдении следующих условий:

- Доход должен быть получен в соответствии с конкретным договором, на основании законодательных и нормативных актов.

- Сумма дохода должна быть определена.

- Право собственности на материальные ценности (товары, готовую продукцию) должно перейти покупателю, а выполненные работы (оказанные услуги) должны быть приняты заказчиком.

- Суммы расходов (произведенных и предстоящих), связанных с какой-либо хозяйственной операцией должны быть определяемыми. Это значит, что в момент признания доходов от продажи организация должна иметь возможность определить полную себестоимость реализуемой продукции (работ, услуг).

- Должник должен оплатить или принять на себя обязанность оплатить переданные ему материальные ценности.

Для целей налогообложения прибыли доходы подразделяются на два основных вида:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные, прочие доходы.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств), иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению участников.

Расходы делятся на расходы от обычных видов деятельности и прочие расходы.

К расходам от обычных видов деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров.

Эти расходы группируются по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления в страховые внебюджетные фонды;

- амортизация;

- прочие затраты. Прочими расходами являются:

- расходы от сдачи активов организации в аренду;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием основных средств и иных активов;

- проценты, уплачиваемые организацией за предоставленные ей кредиты и займы;

- штрафы, пени, неустойки за нарушение условий договоров;

- курсовые разницы;

- потери от чрезвычайных ситуаций, стихийных бедствий и др.

Затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения при соблюдении следующих условий:

- Расходы должны производиться в соответствии с конкретным договором, требованием законодательных и нормативных актов.

- Сумма расходов должна быть определяемой.

- Организация должна оплатить или принять на себя обязанность оплатить данные расходы.

Для целей налогообложения в соответствии с НК РФ все затраты организации подразделяются на 2 группы:

- расходы, связанные с производством и реализацией;

- внереализационные, прочие расходы.

Документооборот по счету

Счет 60 используются для формирования операций с поставщиками. Основные документы движения средств:

- Фактура, накладная являются обоснованием для создания книги покупок (НДС получен).

- Платежное поручение, банковская выписка служит для закрытия кредиторской задолженности перед подрядчиками.

- Акт выполненных работ является основанием для оплаты указанной в договоре суммы.

При доставке товара без документа фактические квитанции также отражаются в регистрах. На момент представления товарных накладных 60 счет корректируется с учетом разницы между учетными ценами и стоимостью товара по представленным документам.

Документация по расчетам с контрагентами ведется строго

Документация по расчетам с контрагентами ведется строго

Проводка

Бухгалтерская проводка (бухгалтерская запись) — это запись в бумажном журнале или в компьютерной базе данных об изменении состояния учитываемых объектов.

Обычно бухгалтерская проводка состоит из описания дебетуемого и кредитуемого объекта учёта, а также числовых характеристик изменения, например, количества и стоимости.

Можно сказать, что бухгалтерская проводка это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных счетах бухгалтерского учёта в равных суммах.

Бухгалтерская проводка составляется только на основании первичных учетных документов.

Для составления бухгалтерской проводки необходимо выполнить следующие действия:

- определить экономическое содержание объекта;

- признать объект учета;

- технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту.

В бухгалтерии существуют два вида бухгалтерских проводок:

— простые проводки – это проводки, в которых корреспондируются два счета.

Пример:

Операция по выдаче из кассы заработной платы работникам предприятия в размере 1000 000 руб. будет отражена проводкой:

Дебет счета 70 «Расчеты с персоналом по оплате труда» Кредит счета 50 «Касса» -100 000 руб.;

— сложные проводки – это проводки, которые затрагивают более двух корреспондирующих счетов.

Причем сложные проводки бывают двоякого рода.

В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого счета.

Пример:

Операция поступления на расчетный счет выручки от продажи продукции на сумму 100 000 руб. и от продажи основного средства на сумму 50 000 руб. может быть отражена сложной проводкой:

Дебет счета 51 «Расчетные счета» 150 000 руб.

Кредит счета 90 «Продажи» 100 000 руб.

Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» 50 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 51 «Расчетные счета» Кредит счета 90 «Продажи» — 100 000 руб.;

Дебет счета 51 «Расчетные счета» Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — 50 000 руб.

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

Пример:

Сложная бухгалтерская проводка этой операции будет осуществлена следующим образом:

Дебет счета 10 «Материалы» 10 000 руб.

Дебет счета 07 «Оборудование к установке» 50 000 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 60 000 руб.

Эту сложную проводку можно представить двумя простыми, а именно:

Дебет счета 10 «Материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10 000 руб.;

Дебет счета 07 «Оборудование к установке» счета 60 «Расчеты с поставщиками и подрядчиками» — 50 000 руб.

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитических функций.

По характеру отражаемых данных проводки бывают:

а) реальные;

б) условные;

в) уточняющие.

Реальные проводки применяются для отражения хозяйственных операций, фактов, явлений действительно совершившихся (Например, получение кредита, начисление и выдача заработной платы и др.).

Условные проводки возникают как результат методологии учета, хотя в реальной действительности операция не

совершалась, но бухгалтерская проводка составляется. Они применяются в двух случаях:

– для переноса показателей;

– для уточнения показателей.

Например:

- закрывается счет реализация и определяется финансовый результат.

- включаются расходы по управлению в издержки производства (расходы по управлению учитываются на счете «Общехозяйственные расходы», и при их включении в издержки производства никакого хозяйственного факта не происходит).

К уточняющим проводкам относятся исправительные проводки, а также проводки по списанию калькуляционной разности по счетам процесса производства.

Уточняющие проводки бывают:

б) сторнировочные – составляются красными чернилами и при подсчете итогов красная сумма вычитается.

Проводки в бухгалтерском учете

Обновление: 3 октября 2021 г.

Любая финансово-хозяйственная операция должна иметь отражение в бухгалтерском учете организации. Для этих целей существует метод двойной записи, то есть бухгалтер должен составлять проводки (п. 1 ст. 6, п. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ).

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Вам будет интересно:

Основные средства в бухгалтерском и налоговом учете, основные изменения в 2020 году

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив

При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.