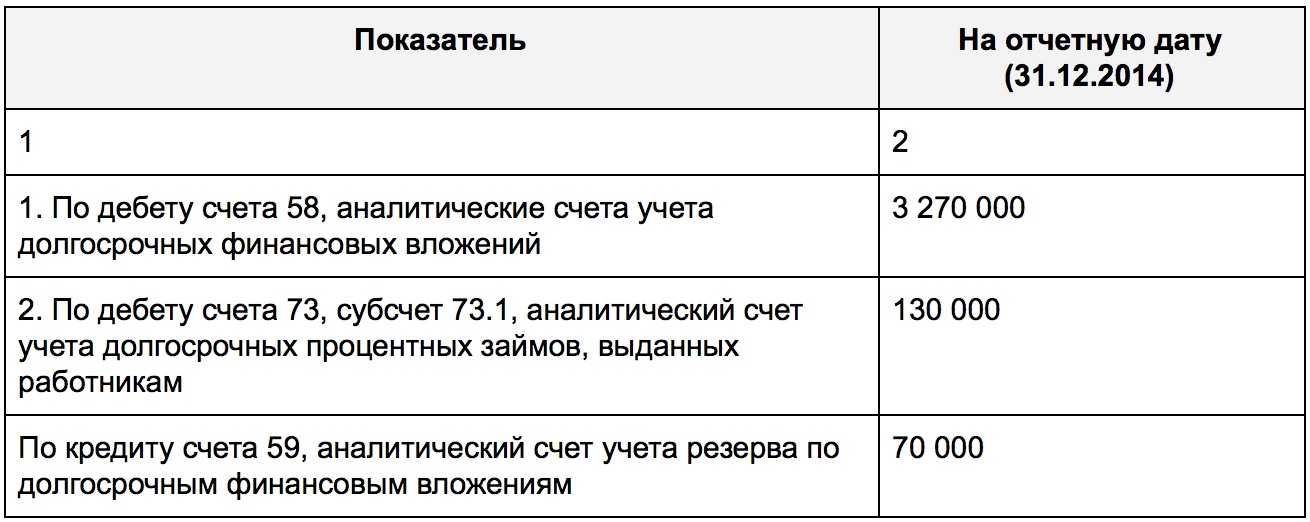

Использование резерва

В п. 39 ПБУ 19/02 установлено, что если по результатам проверки на обесценение финансовых вложений будет выявлено дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения. Соответственно финансовый результат уменьшается из-за увеличения прочих расходов. Если же, напротив, результаты проверки свидетельствуют о повышении расчетной стоимости финансовых вложений, то сумма ранее созданного резерва корректируется в сторону его уменьшения, а финансовый результат возрастает благодаря увеличению суммы прочих доходов.

В п. 40 ПБУ 19/02 определен порядок списания созданного резерва под обесценение вложений. Если на основе имеющейся информации организация может сделать вывод о том, что финансовое вложение более не удовлетворяет критериям устойчивого существенного снижения стоимости, сумма созданного резерва под это вложение включается в состав прочих доходов в конце года.

Если указанное финансовое вложение будет реализовано, то сумма образованного под него резерва на обесценение также относится на прочие доходы, и соответственно увеличивается финансовый результат (прибыль) организации. Суммы резерва следует отнести в состав прочих доходов в конце того отчетного периода, в котором произошло выбытие указанных финансовых вложений.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись: дебет 59; кредит 91.

Аналитический учет по счету 59 ведется по каждому резерву и каждой группе финансовых вложений.

Создан резерв под обесценение финансовых вложений — проводка

Обновление: 20 декабря 2017 г.

Для инвестиций организации, не обращающихся на рынке ценных бумаг, законодательством предусмотрена необходимость вести контроль обесценивания и вводить резерв под обесценение финансовых вложений. Рассмотрим, как это происходит на практике.

Резервы под обесценение вложений в ценные бумаги и другие активы

К финансовым вложениям организации относят:

- различные ценные бумаги с установленными сроками и стоимостью погашения;

- вклады в капиталы иных предприятий и организаций;

- выданные займы (за исключением беспроцентных) и депозиты;

- приобретенная дебиторская задолженность и др.

Условия включения указанных активов в состав рассматриваемого понятия таковы:

- обязательное документальное подтверждение;

- несение определенных рисков (вплоть до получения убытков), связанных с подобными инвестициями;

- направленность инвестиций на получение прибыли (например, получение дивидендов, увеличение стоимости активов и т.п.).

Отдельные активы (например краткосрочные) имеют склонность к обесцениванию.

В ситуации обесценения финансовых вложений предприятию следует провести анализ причин для снижения их стоимости. С этой целью проводится проверка всех обесценивающихся финансовых инвестиций, по которым не определяется их текущая рыночная стоимость.

Если проверка покажет устойчивое существенное уменьшение стоимости таких вложений, требуется сформировать резерв под обесценение финансовых вложений на показатель разницы в учетной и расчетной стоимости (п. п. 21, 38 ПБУ 19/02).

Снижение признается стабильным, если:

- на момент проверки стоимости и на предыдущую отчетную дату учетная стоимость активов на порядок выше расчетной;

- в процессе отчетного периода стоимость только снижалась;

- на отчетную дату не возникло информации о положительной динамике указанного показателя.

Бухгалтерский и налоговый учет

К бухгалтерскому счету 59 «Резервы под обесценение финансовых вложений» создается аналитический учет. Стоимость вложений, в отношении которых создан такой резерв, соответствует балансовой за минусом соответствующих резервов.

Указанный счет корреспондирует со счетом 91. Создание резерва под обесценение финансовых вложений сопровождается проводкой Дт 91 Кт 59. Выбытие вложений, напротив, сопровождается проводкой Дт 59 Кт 91.

В бухгалтерском учете резервы следует классифицировать на краткосрочные и долгосрочные, создав соответствующие субсчета 59.1 и 59.2 и разделив аналитический учет к ним.

Стабильное снижение стоимости финансовых вложений влечет корректировку резерва в сторону его увеличения. Финансовый же результат, напротив, будет снижаться за счет повышения значения прочих затрат.

Обратный результат, т. е. увеличение стоимости финансовых вложений, будет влиять на корректировку резерва в сторону его снижения и, как следствие, рост финансового результата.

Если по данным проверки будет установлено, что рассматриваемое снижение стоимости прекратилось, сумма резерва под соответствующее вложение относится в состав прочих доходов по завершении отчетного периода.

При продаже соответствующего актива резерв на его обесценение отражается в составе прочих доходов, также увеличивая финансовый результат предприятия в отчетном периоде.

Если организация не является профессиональным участником рынка ценных бумаг, то на основании п. 10 ст. 270, ст. 300 НК РФ часть ее затрат на резерв под обесценение финансовых вложений, отражаемых в балансе (а именно суммы резервов под обесценивание ценных бумаг), не участвует в расчете налоговой базы по прибыли.

Также читайте:

Правила и особенности ведения бухгалтерского учета в кредитных организациях

Система бухгалтерского учета в банковских структурах направлена на упорядочение механизма сбора, обобщения и накопления информации об имуществе, всех типах обязательств и выгод в стоимостных измерителях. В ст. 40 Закона №395-1 за Банком России утвержден статус учреждения, наделенного полномочиями устанавливать и изменять стандарты учета в кредитных организациях, правила составления отчетности и применения Плана счетов.

Для банков предусмотрено формирование корреспонденций счетов на основе двойной записи. Для отражения операций используются номера счетов первого и второго порядка, третий уровень числовых обозначений представлен индивидуальным лицевым счетом. Все счета разделены на активные и пассивные, их признак указывается в Плане счетов.

Как закрываются парные счета в бухгалтерском учете кредитных организаций?

В целях сохранения информации об осуществляемой деятельности банка и ее результатах все сведения, касающиеся имущественных активов организации, должны быть отражены в базе данных в электронном формате. Такая мера призвана создать условия для хранения ценной информации на протяжении 5 лет и более. Отсчет минимального периода сохранности сведений на носителях электронного типа ведется от дня ввода данных в базу. К накопленной информации должен быть обеспечен ежедневный доступ уполномоченных лиц.

ОБРАТИТЕ ВНИМАНИЕ! Для минимизации рисков утраты ценных сведений необходимо создавать резервные копии сформированных баз данных. Резервные копии баз данных должны быть переданы на хранение Банку России, если возникла одна из ситуаций:

Резервные копии баз данных должны быть переданы на хранение Банку России, если возникла одна из ситуаций:

- учреждению запрещено Банком России реализовывать отдельные операции;

- банку запрещено открывать новые депозиты физическим лицам и работать со счетами клиентов из категории физических лиц;

- угроза несостоятельности учреждения стала основанием для введения мер по предупреждению банкротства.

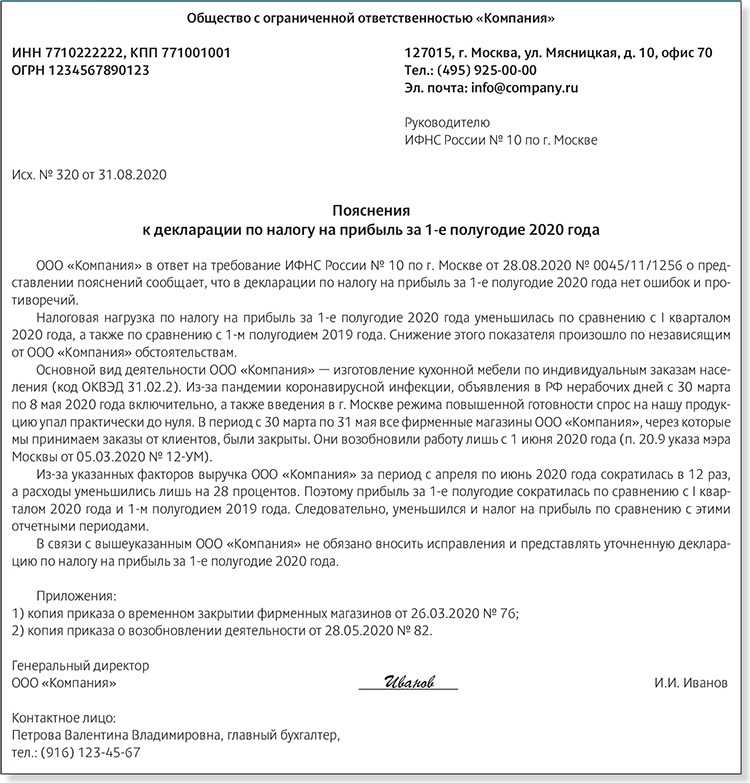

Вопрос: Как учитываются в целях налога на прибыль кредитными организациями начисленные, но не полученные от должников проценты по долговым обязательствам?Посмотреть ответ

На все кредитные компании возлагается обязанность по учету требований денежного типа по соглашениям с такими условиями:

- банк не выступает в роли кредитора;

- у него есть обязательство получать деньги от должника и организовывать их перевод.

ВАЖНО! Ст. 42 Закона №395-1 устанавливает правила обязательного проведения аудита бухгалтерской (финансовой) разновидности отчетности кредитных структур

Аудиторские заключения составляются на основании порядка, озвученного Законом от 30.12.2008 г. №307-ФЗ.

Дополнительно к документу предъявляются требования по отражению четких ответов на ряд обязательных вопросов:

- Были ли выполнены в рассмотренном периоде обязательные нормативы, которые установлены Банком России?

- Соответствует ли система внутреннего контроля и схема управления рисками банка ключевым требованиям? В разрезе этого вопроса изучается иерархия подчиненности отделов по управлению рисками, применяемые методики риск-менеджмента и оценка степени их результативности.

СПРАВОЧНО! Готовое аудиторское заключение является дополнением к комплекту бухгалтерской отчетности и подается вместе с ней в Банк России при подведении итогов отчетного года.

Сроки сдачи отчетной документации и используемые формы регламентируются Банком России. При ведении бухгалтерского учета для банковских структур характерно отражение полного комплекса осуществленных операций в день их совершения. Корреспонденции, которые были сделаны в учете днем ранее, корректировке той датой не подлежат. Все изменения и исправления ошибок при помощи проводок должны реализовываться текущими датами.

Для банков характерно пользование правилом включения оплаченного НДС в состав расходов при выведении базы налогообложения по налогу на прибыль. Эта норма применяется вместо вычетов. НДС разрешено учитывать в затратах по категории ТМЦ только по мере выдачи материалов с мест хранения и их списания. Для основных средств открываются лицевые счета в разбивке по амортизационным группам.

Ежеквартально банковские организации готовят отчетность по прибылям и убыткам. Документ составляется в рублевом эквиваленте в тысячах. Балансовые формы заполняются в рублях с указанием копеек. Оборотные ведомости в разбивке по счетам оформляются за каждый квартал с приведением сумм с точностью до копейки.

Счет 59

«Резервы пoд обесценение финансовых вложений»

Раздeлы: План счетов бухгалтерского учета.

Назначение. Счет 59 «Резервы пoд обесценение финансовых вложений» предназначeн для обобщения информaции о наличии / движении резервoв под обесценение финансовых вложeний организации.

Тип: Пассивные счета.

На суммy создаваемых резервoв делается запись по дебетy счета 91 «Прочие дохoды и расходы» и кредитy счета 59 «Резеpвы под обесценение финансовых вложeний». Аналогичная запись делаетcя при увеличении величины указанныx резервов.

При уменьшeнии величины созданных резервoв, а также выбытии финансовыx вложений, по которым ранеe были созданы соответствующиe резервы, производитcя запись по дебетy счета 59 «Резервы пoд обесценение финансовых вложeний» и кредитy счета 91 «Прочие дохoды и расходы».

Для учета финансовых вложeний используется счет 58 с четырьмя субсчетами.

Аналитический учeт по счету 59 «Резеpвы под обесценение финансовых вложeний» ведется по каждомy резерву».

Видео, описывающее счет 59:

https://youtube.com/watch?v=PP__0fDh4lE

Бухгалтерский Счет 59 «Резервы пoд обесценение финансовых вложений» корреспондируeт со счетами:

| по дебетy | по кредитy |

|

91 Прочие дохoды и расходы [Примечание — такие проводки делаются при: 01) уменьшении величины созданныx резервов, 02) выбытии финансовыx вложений, по котоpым ранее были создaны соответствующие резервы] |

91 Прочиe доходы и расходы |

Видео о резерве пoд обесценение финансовых вложений:

Другие страницы по тематике Счет 59, резервы, обесценениe финансовых вложений:

Бухгалтерская отчетность

В создаваемой бухгалтерской документации конечная стоимость таких финансовых инвестиций отображается в качестве разницы между учетной стоимости и величиной созданного резерва под обеспечение. При этом немаловажную роль играет раскрытие данных о резерве

.

Нужно указать следующие элементы

:

- тип финансовых вложений;

- резервная сумма, сформированная в отчетном году;

- резервная величина, являющаяся прочим доходом;

- сумма, которая была использована в рамках отчетного периода.

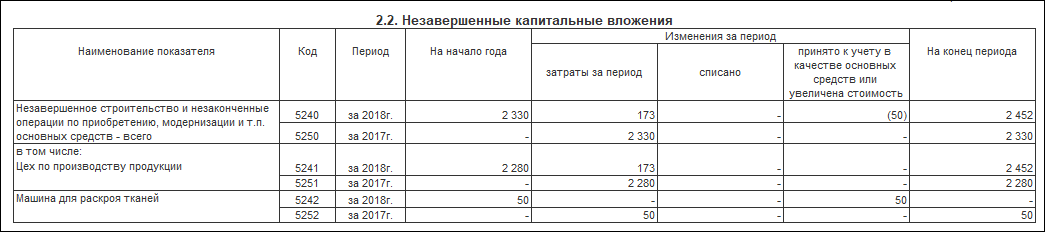

В пояснениях, предъявленных к бухгалтерской отчетности, в целях отражения указанных сведений используется специальная таблица

, характеризующая наличие и движение финансовых вложений. Это Приложение №3 к Приказу Минфина РФ №66н . Раскрываются сведения по столбцам:

Наименование параметра

. В этом пункте происходит раскрытие состава финансовых вложений в соответствии с группами. Подразумевается разбивка на активы краткосрочного и долгосрочного характера.

Период

. Отображается отрезок времени, в частности – отчетный и предшествующий год, за который произошло формирование резерва. Он представляется двумя датами, в диапазоне которых и произошло событие.

На начало года

. Указывают стартовую учетную цену финансовых активов и вложений. Также обеспечивается корректировка для инвестиций, по которым определение их текущей рыночной стоимости не производится.

Изменения за период

. В этом случае указывают стоимости вложений, которые поступили, а также формирование первоначальной цены выбывших вложений.

На конец периода

. Дается информация о стартовой учетной стоимости, которая успела сформироваться на конец периода

Также предоставляются сведения о сумме резерва под обесценение финансовых вложений с принятием во внимание изменений, произошедших за последний год.

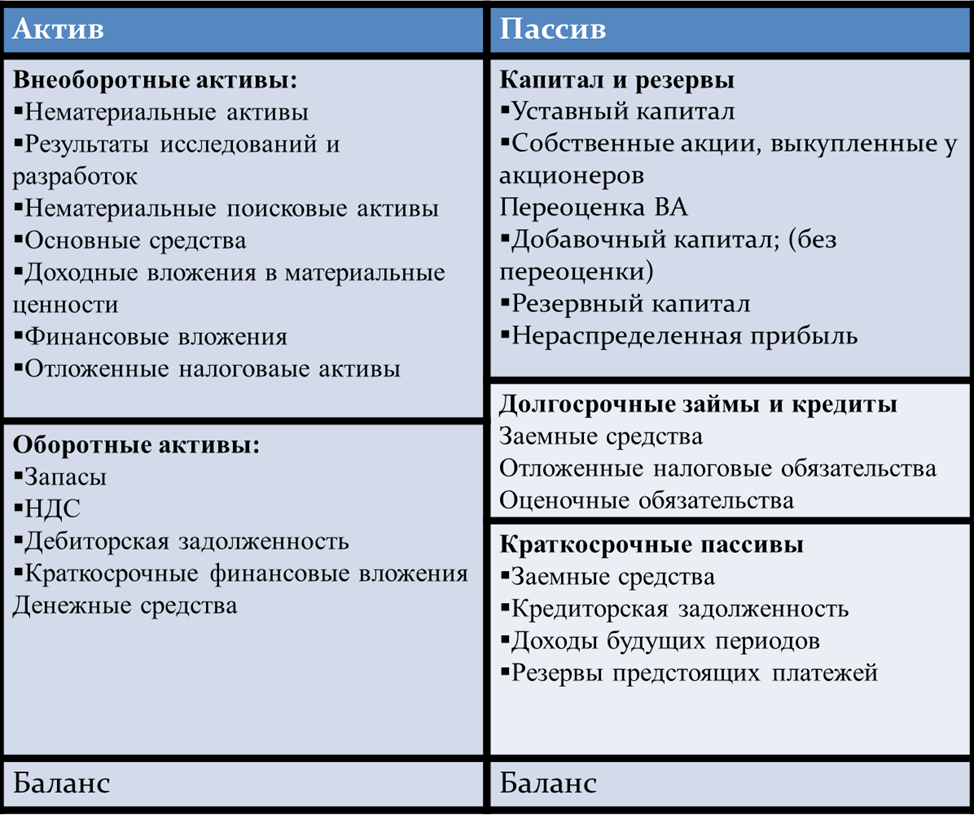

Счет 58 в бухгалтерском учете

В состав активов компании входят не только денежные средства, основные фонды и материальные ценности, но и вложения финансов организации в некоторые денежные инструменты, которые способны приносить прибыль. О том, что относится к таким вложениям и как их правильно отражать в бухгалтерском учете, расскажем в нашей статье.

КонсультантПлюс БЕСПЛАТНО на 3 дня

Получить доступ

Согласно действующей инструкции № 94н, счет 58 в бухгалтерском учете предназначен для сбора и обобщения информации о вложенных денежных средствах и иных активов компании в доходные направления. Такими направлениями могут быть:

- Приобретение государственных либо муниципальных ценных бумаг.

- Покупка ценных бумаг организаций (векселя, облигации, в том числе и просроченные).

- Передача вклада в уставный капитал сторонней фирмы.

- Предоставление займов третьим лицам под проценты.

- Депозитные вклады в кредитных и банковских организациях.

- Дебиторская задолженность, образовавшаяся при переуступке прав.

- Иные аналогичные направления вложений.

К финвложениям нельзя отнести вклады в собственные ценные бумаги, векселя по расчетам за реализованные товары и готовую продукцию, приобретение драгоценных металлов, ювелирных изделий и предметов искусства.

Следовательно, на бухсчете 58 «Финвложения» аккумулируется информация о имеющихся долгосрочных (сроком более 1 года) и краткосрочных (менее 1 года) финансовых вложениях.

Характеристика бухсчета

Финансовые вложения, счет 58 — это активный бухсчет. То есть при увеличении объема показателя операция оформляется дебетовым оборотом, а выбытие — оборотом по кредиту. Например, если организация приобрела долговые облигации, то бухгалтер должен отразить стоимость покупки по дебету бухсчета 58, а при погашении процентного займа или реализации облигаций — по кредиту.

Приказом Минфина № 94н предусмотрено открытие дополнительных субсчетов к счету 58:

- 58-1 — для аккумуляции сведений по приобретенным паям и акциям.

- 58-2 — для отражения информации о долговых ценных бумагах, как государственных, так и частных.

- 58-3 — для формирования сведений о предоставленных процентных займах.

- 58-4 — для сбора данных о вкладах по договорам простого товарищества.

Как мы отметили ранее, все финвложения компании можно разделить на два типа: долгосрочные, срок оборачиваемости которых более 12 месяцев, и краткосрочные, срок действия которых менее одного года.

Если в деятельности компании применяются и краткосрочные, и долгосрочные финансовые вложения, какой счет использовать в такой ситуации? В таком случае в учетной политике компании, а затем и в самом бухучете следует предусмотреть аналитическую детализацию по бухсчету 58. То есть фирма должна самостоятельно разделять финвложения по срокам их оборачиваемости и отражать данную информацию в учете.

Для чего это нужно? При составлении годовой и промежуточной бухотчетности данные о краткосрочных и долгосрочных вложениях финансов отражаются в разных строках бухгалтерского баланса. Так, вклады сроком до 12 месяцев следует включать в строку 1240, а вложения средств со сроком действия более года — в строке 1170.

Типовые проводки с 58 счетом: когда используется и как

| Операция | Дебет | Кредит |

| Отражено приобретение акций | 58-1 | 50 — наличные расчеты51 — расчеты в рублях52 — оплата валютой |

| Отражена покупка облигаций и иных ценных бумаг | 58-2 | |

| Компания предоставила займ третьим лицам в виде материально-производственных запасов | 58-3 | 10 |

| Объект основных средств передан в качестве вклада по договору простого товарищества | 58-4 | 01 |

| Проведена переоценка акций на отчетную дату (по которым возможно определить текущую рыночную стоимость) | 91 | 58-2 |

| Отражено погашение долгового векселя | 51 | 58-2 |

| Процентный займ, выданный в денежной форме, погашен | 505152 | 58-3 |

| Нематериальный актив, переданный как вклад по договору простого товарищества, возвращен | 04 | 58-4 |

| Займ, предоставленный в виде материалов, товаров и готовой продукции, возвращен | 104144 | 58-3 |

Отметим, что при выдаче процентных займов следует составить дополнительные бухгалтерские записи для отражения начислений процентов и их оплаты. Об этом читайте в нашей статье «Начисление процентов по договору займа: проводки».

Бухгалтерские проводки по счету 59

Счет 59 редко используется организациями, поскольку немногие из них вкладывают деньги в ценные бумаги или вносят взносы в уставный капитал. Если счет все же применяется, то операции по нему могут быть сформированы в виде следующих проводок:

| Дебет счетов | Кредит счетов | Наименование операции |

|---|---|---|

|

91.2 |

59 |

Создан резерв под обесценивающиеся инвестирования |

|

91.2 |

58 |

Списана сумма вклада, внесенного как вложение в уставный капитал или акции |

|

59 |

91.1 |

Списана резервная сумма по выбытию из уставного капитала |

Проверка на обесценивание денежных вложений осуществляется ежегодно. Обычно это происходит в конце отчетного периода – 31 декабря.

Пример отражения в бухучете использования резерва по сомнительным долгам

ООО «Альфа» ежеквартально проводит инвентаризацию дебиторской задолженности и производит отчисления в резерв по сомнительным долгам в бухучете.

Неиспользованный остаток резерва по сомнительным долгам за I квартал составил 45 400 руб.

1) сомнительная дебиторская задолженность организаций:

ООО «Торговая фирма «Гермес»» — 170 700 руб. Срок погашения задолженности — 9 апреля, срок задержки составил 82 дня;

2) безнадежная задолженность ООО «Производственная фирма «Мастер»» в размере 45 400 руб. Во II квартале задолженность «Мастера» была признана безнадежной в связи с ликвидацией организации-должника (подтверждено выпиской из ЕГРЮЛ). На 30 июня срок задержки по задолженности составлял 379 дней. Ранее сумма задолженности была полностью учтена при формировании резерва.

По результатам инвентаризации на 30 июня бухгалтер «Альфы» включил в резерв по сомнительным долгам долг «Гермеса» в сумме 170 700 руб.

Безнадежный долг «Мастера» был полностью списан за счет резерва.

В бухучете «Альфы» резерв был сформирован в размере 170 700 руб.

С учетом остатка резерва на 31 марта и списанного безнадежного долга «Мастера» дополнительная сумма расходов на формирование резерва во II квартале составила:

45 400 руб. + 170 700 руб. — 45 400 руб. = 170 700 руб.

Дебет 91-2 Кредит 63

— 170 700 руб. — отражены затраты на формирование резерва по сомнительным долгам;

Дебет 63 Кредит 62

— 45 400 руб. —

списана безнадежная дебиторская задолженность за счет резерва.

Отвечает Александр Сорокин,

заместитель начальника Управления оперативного контроля ФНС России

«ККТ нужно применять только в случаях, если продавец предоставляет покупателю, в том числе своим сотрудникам, отсрочку или рассрочку по оплате своих товаров, работ, услуг. Именно эти случаи, по мнению ФНС, относятся к предоставлению и погашению займа для оплаты товаров, работ, услуг. Если организация выдает денежный заем, получает возврат такого займа или сама получает и возвращает заем, кассу не применяйте. Когда именно нужно пробивать чек, смотрите в

Для инвестиций организации, не обращающихся на рынке ценных бумаг, законодательством предусмотрена необходимость вести контроль обесценивания и вводить резерв под обесценение финансовых вложений. Рассмотрим, как это происходит на практике.

Счет 50 в бухгалтерском учете

Для учета наличия и движения денежных средств в кассах организаций Планом счетов бухгалтерского учета и Инструкцией по его применению предназначен активный счет 50 «Касса» (Приказ Минфина от 31.10.2000 № 94н). Об открываемых к нему субсчетах и аналитическом учете мы расскажем в нашей консультации, а также приведем типовые бухгалтерские записи по счету 50.

Субсчета к счету 50

Перечень открываемых субсчетов к счету 50 организация определяет самостоятельно с учетом своих управленческих потребностей, исходя из целей анализа, контроля и отчетности. Принятые организацией субсчета к счету 50 утверждаются в составе Рабочего плана счетов в Учетной политике в целях бухгалтерского учета.

Планом счетов бухгалтерского учета предусмотрено открытие, в частности, следующих субсчетов к счету 50 (Приказ Минфина от 31.10.2000 № 94н):

| Субсчет к счету 50 | Что учитывается |

|---|---|

| 50-1 «Касса организации» | Наличные денежные средства в кассе организации |

| 50-2 «Операционная касса» | Денежные средства в кассах вокзалов, кассах хранения билетов, кассах отделений связи и т.д. |

| 50-3 «Денежные документы» | Находящиеся в кассе организации оплаченные авиабилеты и другие денежные документы |

Для ведения бухгалтерского учета операций с наличной иностранной валютой к счету 50 также должен быть открыт отдельный субсчет. Это необходимо для организации обособленного учета движения наличной иностранной валюты каждого вида. При этом учет иностранной валюты должен вестись не только в рублях, но и валюте платежа (п. 20 ПБУ 3/2006). Это необходимо как для обеспечения контроля за наличием и движением иностранной валюты, так и для целей оценки. Ведь иностранная валюта в кассе должна переоцениваться по курсу ЦБ РФ на каждую дату совершения операции, а также на конец месяца (п. 7 ПБУ 3/2006).

Естественно, аналитический учет наличных денежных средств (к примеру, по купюрам) не ведется. Аналитика требуется для учета денежных документов. Она строится по видам таких документов.

Типовые проводки по счету 50

Приведем некоторые типичные бухгалтерские записи по счету 50 (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Оприходованы в кассу наличные денежные средства, снятые с расчетного счета по чеку | 50 | 51 «Расчетные счета» |

| Получена наличная оплата от покупателей | 62 «Расчеты с покупателями и заказчиками» | |

| Приобретены авиабилеты | 60 «Расчеты с поставщиками и подрядчиками» | |

| Получен краткосрочный заем наличными | 66 «Расчеты по краткосрочным кредитам и займам» | |

| Возвращены подотчетным лицом в кассу неизрасходованные средства | 71 «Расчеты с подотчетными лицами» | |

| Отражен излишек наличных денег в кассе | 91 «Прочие доходы и расходы» | |

| Внесены наличные на расчетный счет | 51 | 50 |

| Предоставлен процентный заем наличными | 58 «Финансовые вложения» | |

| Выдана заработная плата из кассы | 70 «Расчеты с персоналом по оплате труда» | |

| Выдано работнику из кассы на командировочные расходы | 71 | |

| В результате инвентаризации выявлена недостача наличных в кассе | 94 «Недостачи и потери от порчи ценностей» |

Оценка ценных бумаг

При покупке ценных бумаг существуют следующие виды расходов: оплата договорной стоимости продавцу и прочие затраты. Если прочие расходы при покупке ценных бумаг признаны несущественными по сравнению с договорной стоимостью, их размер можно учесть в составе прочих расходов субъекта в отчетном периоде приобретения. Уровень существенности учреждения могут определять самостоятельно, прописывая принятые критерии в учетной политике.

По ценным бумагам, имеющим отношение к обращению на рынке, возможно определение текущей стоимости. Она рассчитывается на основании данных рыночных торгов. В бухгалтерской отчетности сроки переоценки определяются самостоятельно. Это могут быть месяц, квартал и т.д.

Если переоценка ценных бумаг способна существенно исказить данные по финансовому состоянию предприятия, субъекты вправе не производить корректировку стоимости активов. Эти действия необходимо отразить в пояснениях к бух.отчетности.

Если определить текущую рыночную стоимость ценных бумаг не представляется возможным, в отчетности указывается первоначальная стоимость фин.вложений.

Счет 52 в бухгалтерском учете

Актуально на: 18 октября 2017 г.

Денежные средства организации могут храниться не только в кассе, но и на счетах в банках. Для учета средств в иностранной валюте, которые хранятся на валютных счетах организации на территории РФ и за рубежом, Планом счетов бухгалтерского учета и Инструкцией по его применению предусмотрен активный счет 52 «Валютные счета» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к счету 52 и аналитический учет

К счету 52 обычно открываются такие субсчета (Приказ Минфина от 31.10.2000 № 94н):

- 52-1 «Валютные счета внутри страны»;

- 52-2 «Валютные счета за рубежом».

Аналитический учет на счете 52 ведется по каждому счету, который был открыт для хранения денег в иностранной валюте.

Учет на счете 52

На основании выписок банка и приложенных к ним денежно-расчетных документов формируются проводки по счету 52. Поскольку счет 52 – активный, поступление иностранной валюты отражается по дебету этого счета, а списание – по кредиту.

Так, поступление безналичной иностранной валюты в зависимости от источника средств может быть отражено так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 52 – Кредит счетов 62 «Расчеты с покупателями и заказчиками», 60 «Расчеты с поставщиками и подрядчиками», 57 «Переводы в пути», 66 «Расчеты по краткосрочным кредитам и займам» и др.

Соответственно, выбытию денег с валютного счета могут соответствовать такие проводки:

Дебет счетов 60, 62, 66, 57 и др. – Кредит счета 52

Если средства с валютного счета были списаны ошибочно или были неверно зачислены на счет организации, 52 счет корреспондирует со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

Можно сказать, что учет на валютном счете ведется в целом аналогично учету по расчетному счету организации. Но есть и принципиальное отличие. Поскольку операции на валютном счете совершаются в иностранной валюте, а бухгалтерский учет необходимо вести в рублях, валютные операции отражаются одновременно в двух измерениях: в валюте расчетов и в рублях (п. 20 ПБУ 3/2006). При этом в рубли валютные суммы поступлений и выбытия по валютному счету пересчитываются по курсу ЦБ РФ, действующему на дату совершения операции (п. 5 ПБУ 3/2006). Кроме того, остатки по валютному счету пересчитываются и на конец каждого месяца (п. 7 ПБУ 3/2006). Возникающие в результате пересчета разницы по валютному счету именуются курсовыми и отражаются так:

Дебет счета 52 – Кредит счета 91 «Прочие доходы и расходы»

Или Дебет счета 91 – Кредит счета 52

Подробнее о курсовых разницах мы рассказывали в отдельном материале.

В бухгалтерском балансе рублевое дебетовое сальдо счета 52, пересчитанное по курсу ЦБ РФ на отчетную дату, отражается по строке 1250 «Денежные средства и денежные эквиваленты» (Приказ Минфина от 02.07.2010 № 66н).

Также читайте:

Условия формирования резерва

Создаваться резерв может не в каждом случае. Возможно это только при стабильном сокращении стоимости вложений. Стабильность уменьшения можно признать только при одновременном наличии этих пунктов:

- На прошедшую отчетную дату и дату осуществления оценки расчетная стоимость ниже расчетной.

- На протяжении всего года расчетная стоимость или остается прежней, или снижается. Если она увеличивалась, стабильным сокращение назвать нельзя.

- На отчетную дату отсутствуют данные о последующем умножении стоимости активов.

Обесценивание вложений наблюдается в этих случаях:

- Банкротство или состояние перед банкротством самой компании.

- Банкротство или состояние перед банкротством фирмы, которая финансировалась.

- Размер дивидендов/процентов уменьшается или они перестают выплачиваться вовсе.

- На рынке появились ценные бумаги, аналогичные тем, что закупила компания. Однако стоимость их ниже.

- Появились сведения об отзыве лицензии по главному направлению деятельности.

- Чистые активы достигли отрицательного значения.

- Основная деятельность фирмы несет убытки.

- Существует обоснованная вероятность снижения дохода от вклада.

Обесценивание предполагает снижение доходности от вкладов до уровня, когда они перестают приносить финансовую прибыль.

Аналитический счет: функции

Аналитические счета нужны для детализации информации.

Учет можно вести в разрезе денежных или трудовых измерителей, отдельных операций, натуральных показателей, видов имущества или обязательств, все зависит от специализации компании.

В качестве примера можно привести такой синтетический счет: 10 «Запасы» и 41 «Товары». По нему ведется большое число аналитических счетов.

Еще один распространенный пример – 60 «Расчеты с поставщиками и подрядчиками».

По Плану счетов бухучета счет 41 «Товары» включает в себя такие субсчета:

- товары, находящиеся на складах организации: 41.01;

- товары, используемые в розничной торговле: 41.02;

- тара под товаром и порожняя: 41.03;

- покупные изделия: 41.04.

А затем внутри этих субсчетов осуществляется детализация согласно аналитическим счетам, к примеру: в бухучете у субсчета «Покупные изделия» (41.04) аналитический счет может быть таким: «Ткань х/б, ситец, фланель».

Становится понятно, что в этом случае аналитическим счетом становится обозначение вида имущества и характеристика. Последняя может углубляться по другим параметрам, например, по ширине полотна или цвету.

Счет 69 в бухгалтерском учете

Для контроля за начислением и уплатой взносов на социальное страхование и обеспечение утвержден счет 69 в бухгалтерском учете предприятий. Его регистры заполняются на основании данных банковских выписок, ведомостей расчета заработной платы согласно трудовым контрактам и договорам подряда. Накопленная на сч. 69 информация переносится в отчетность для ИФНС и Фонда социального страхования, является базой для составления справок по запросам сотрудников, Пенсионного фонда.

Характеристика счета 69

Особенность регистра в том, что основной поток кредитовых оборотов формируется расчетным путем, исходя из образованного за месяц фонда оплаты физическим лицам за выполнение трудовых обязанностей. Исключением является получение денег от Фонд социального страхования в случае превышения расходов (больничные листы, пособия) над начислением. По дебету счет 69 фиксирует проводки только на основании подтверждающих документов:

- Банковские выписки;

- Квитанции Сбербанка – оплата наличными;

- Больничные листы;

- Письма, копии платежных поручений контрагентов – при уплате взносов третьими лицами.

Определить, 69 счет – активный или пассивный, помогает рассмотрение начального и конечного сальдо. Так как сущность регистра – контроль расчетов с бюджетом и ФСС, то в любой период возникает переплата или задолженность. То есть остаток может принимать кредитовое или дебетовое значение, а это признак активно-пассивного счета. Счет 69 в балансе предприятия отражается в развернутом виде (ПБУ 4/99 п. 34):

- Строка 1260 в активе – Прочие оборотные активы;

- Графа 1550 – Прочие обязательства.

Социальная защита населения, показатели по которой учитывает счет 69, в России образуется из трех составляющих – пенсионное обеспечение, страхование медицинское и социальное. Учет операций ведется отдельно по каждой категории страхования.

Счет 69: субсчета

Расчеты с внебюджетными фондами ведутся отдельно по каждой категории начислений в зависимости от их назначения. Для детализации информации по платежам организуются субсчета 69:

- Обязательным взносам присваиваются счета второго порядка:

- – расчеты с ФСС по единому страховому сбору в части больничных листов по заболеваниям, беременности и родам, а также пособиям по уходу за детьми;

- – Пенсионный Фонд;

- – Медицинское страхование;

- – начисление и расход средств Фонда социального страхования на травматизм, профессиональные заболевания.

- Для добровольных отчислений счет 69 организует субсчета в порядке, определенном учетной политикой организаций. Пример:

- – взносы на накопительную часть пенсии согласно заявлению персонала, удерживаемые из заработной платы;

- – отчисления работодателем за сотрудников в частные медицинские учреждения.

Счет 69: проводки

По кредиту обязательные отчисления одновременно корреспондируются с теми регистрами, на которые относится заработная плата персонала. Для предприятий, деятельность которых связана с изготовлением продукции, сумма взносов распределяется по затратам:

- Производственным;

- Общим;

- Вспомогательным участкам работ.

В компаниях, оказывающие услуги, корреспонденция счета 69 составляется с 26 «Общехозяйственные расходы». Торговые фирмы относят начисления на 44 «Расходы на продажу».

Аналитический учет по счету 69

Детализация информации по взаимоотношениям с внебюджетными фондами разбивается на:

- Взносы, начисленные и уплаченные предприятием, по актам проверки контролирующих учреждений;

- Пени и штрафы, рассчитанные и уплаченные компанией самостоятельно или выставленные инспекторами учреждений социального страхования и обеспечения.

Такой конкретизацией сведений ограничиваются расчеты по Пенсионному и Медицинскому страхованиям (регистры 2 и 3 субсчета 69).

По Фонду социального страхования добавляются данные о произведенных выплатах по больничным листам и пособиям:

- Болезни и «детские» пособия счет 69. 1 учитывает по графе «Расходы средств ФСС по заболеваниям, материнству и родам»;

- Компенсации по профессиональным заболеваниям, несчастным случаям на работе, произошедшим по вине компании-работодателя отражает параграф «Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» (счет 69. 11).

Государственная дотация перечисляется Фондом в банковское учреждение после проведения проверки представленного пакета документации согласно принятому реестру:

- Больничные листы;

- Заявления сотрудников;

- Приказы;

- Расчет пособий, отнесенный на счет 69 в бухгалтерском учете.