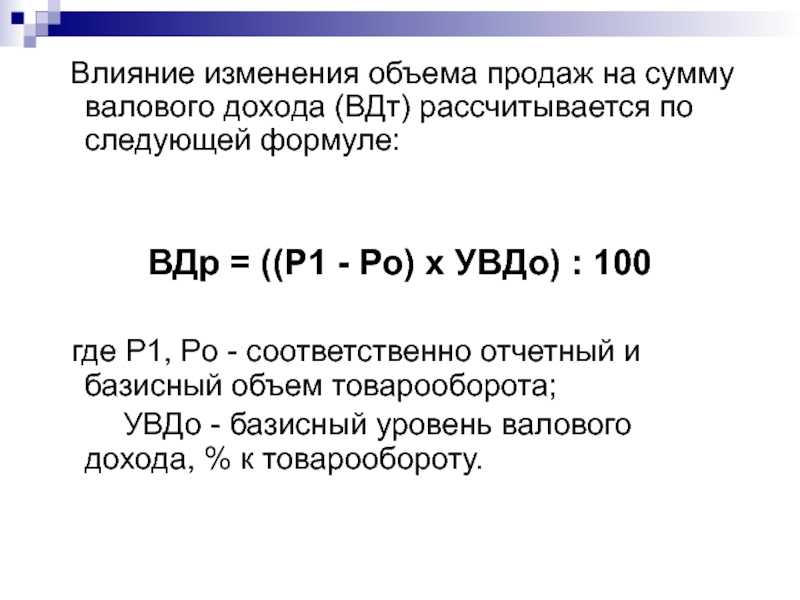

Ежемесячная периодическая выручка (MRR)

Для компаний, которые работают на рынке по модели SaaS, нет более важной метрики, чем ежемесячная периодическая выручка (MRR). Упрощенно этот показатель рассчитывается как число платежеспособных клиентов, умноженное на средний размер чека.. MRR = Customers х ARPU,

MRR = Customers х ARPU,

Где Customers – общее число платящих клиентов,

ARPU – средняя выручка на одного пользователя.

В реальности расчет усложняется из-за появления новых клиентов, апгрейда существующих подписок и оттока клиентов. Для корректной оценки метрики, необходимо будет рассчитать несколько видов MRR:

- MRR за счет привлечения новых клиентов (new MRR) – увеличение регулярного дохода, за счет привлечения новых клиентов или снижения CAC;

- MRR расширенный – за счет роста выручки от существующих клиентов (expansion MRR) – это дополнительный регулярный доход, который получен от существующих клиентов за счет дополнительных услуг, изменения условий подписки (апгрейт подписки);

- MRR выпадающий (churn MRR) – к сожалению, и это неизбежно, часть клиентов перестает пользоваться и платить за подписки, и тот доход который они приносили ранее в дальнейшем учитывать уже нельзя. Сюда же можно отнести ситуацию, когда клиент перешел на менее дорогую подписку.

Учитывая указанное выше, полный MRR рассчитывается по формуле:

MRRf = MRRnew + MRRexp — MRRchurn,

где MRRf – полный,

MRRnew – MRR новый, ежемесячная регулярная выручка от новых пользователей,

MRRexp – MRR расширенный, ежемесячная регулярная выручка от апгрейда подписки,

MRRchurn – MRR выпадающий, потерянная ежемесячная регулярная выручка.

Современные отделы продаж, особенно SaaS-сервисов должны знать, за счет чего растет их выручка

Например, если запускается новая стратегия продаж и MRR при этом снижается, важно знать из-за чего.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

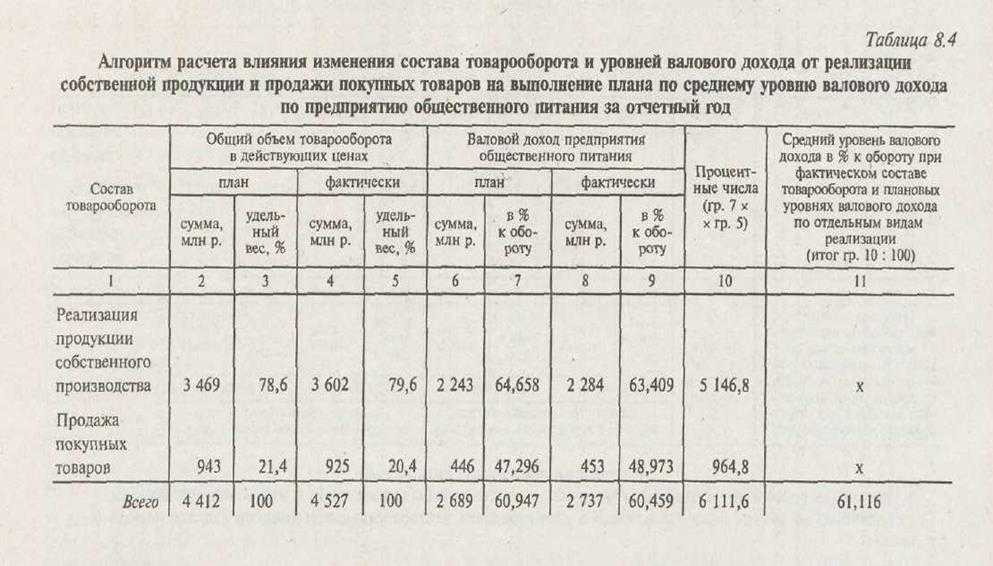

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

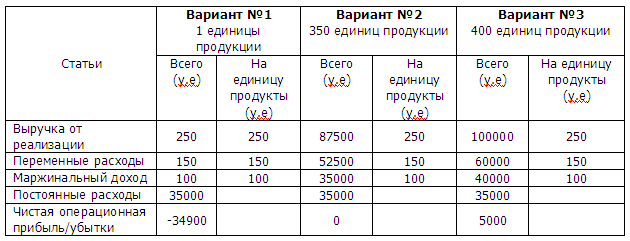

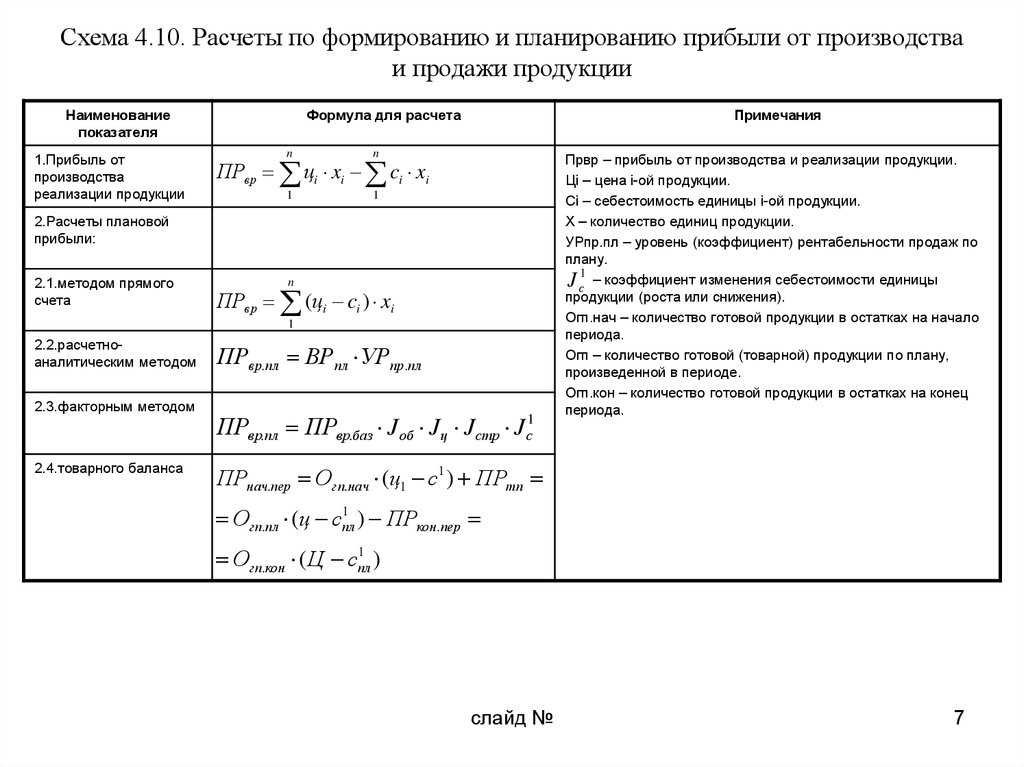

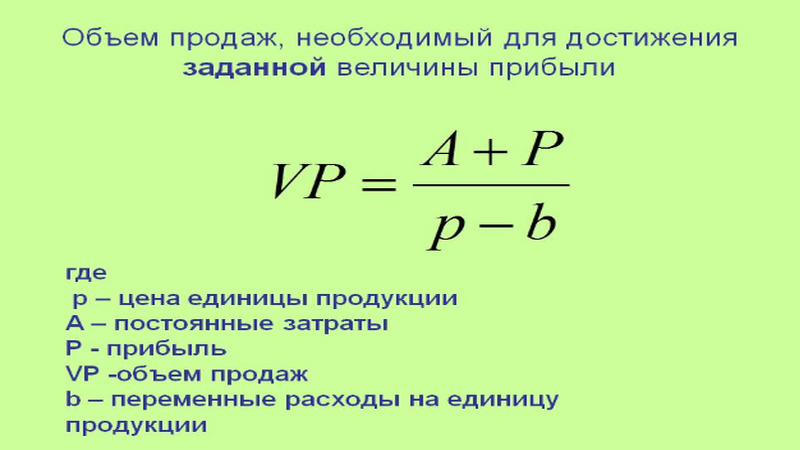

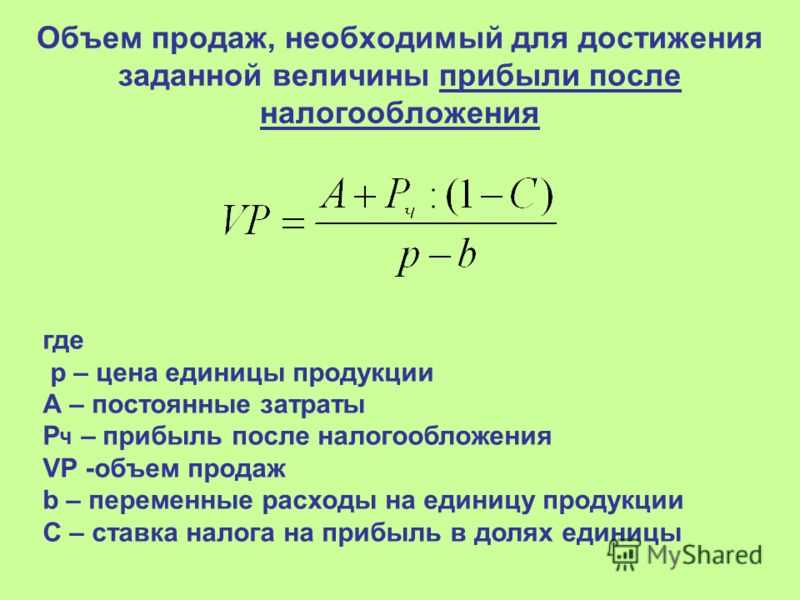

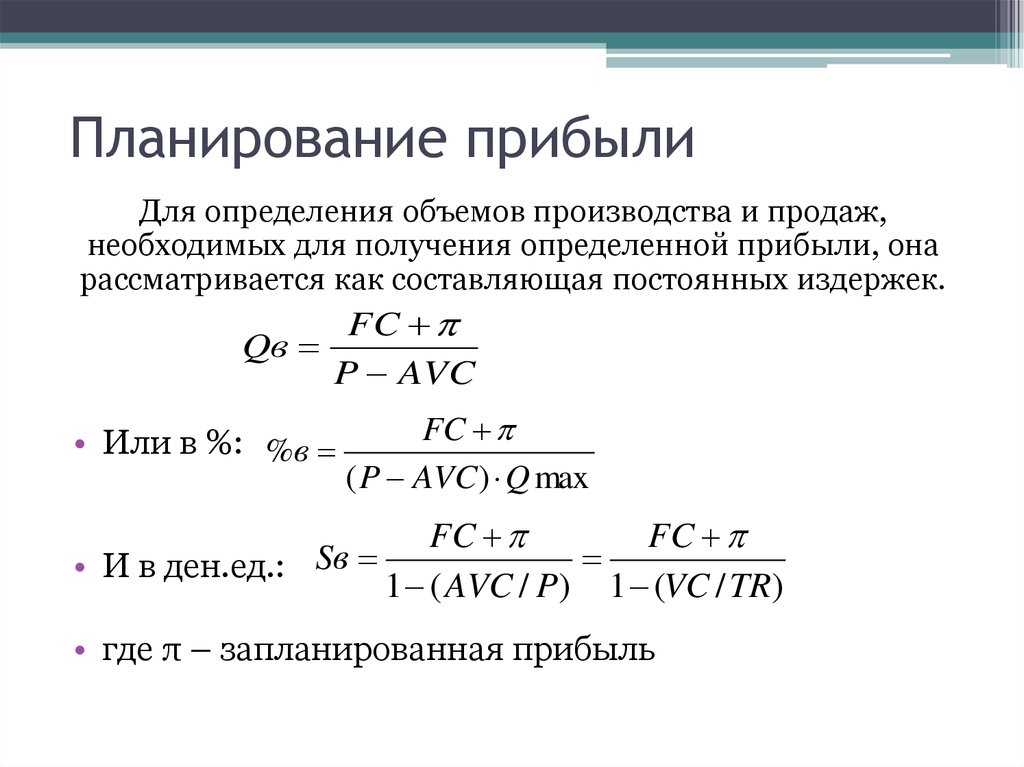

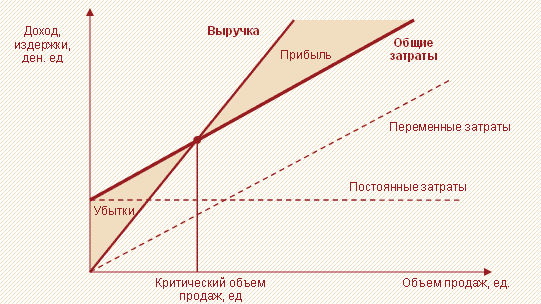

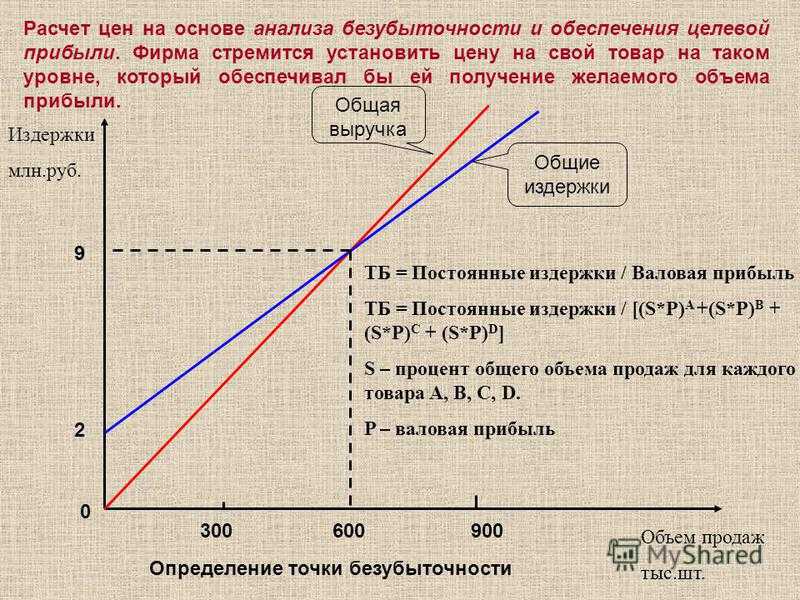

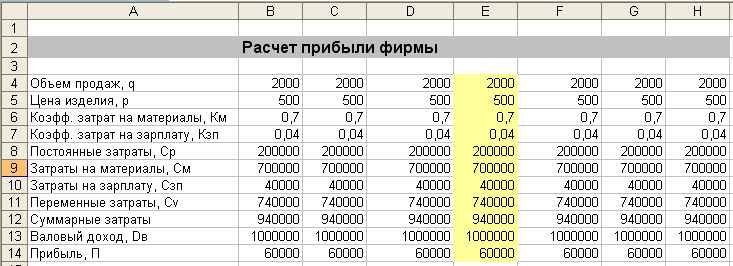

Отчет о прибылях и убытках в формате маржинального дохода.

Вариант №1. (На одну единицу продукции) Продажа каждой дополнительной единицы продукции в течении месяца приносит дополнительные 100 у.е., которые могут быть использованы для покрытия постоянных расходов.

Вариант №2. (Безубыточный) Продажа каждой единицы продукции приносит 100 у.е. маржинального дохода. Чтобы достичь уровня безубыточности, компания должна продавать 350 единиц в месяц. В этом случае предприятие сможет аккумулировать сумму общего маржинального дохода в размере 35000 у.е. и полностью покрыть величину постоянных затрат в размере 35000 у.е.

В этом случае продажа 350 единиц обеспечивает безубыточность деятельности в течении месяца и является точкой безубыточности.

Вариант №3. (Прибыльный) Продажа дополнительных 50 единиц продукции, позволит выйти на общий объем продаж 400 единиц продукции. В этом случае предприятие сможет полностью покрыть величину постоянных затрат в размере 35000 у.е. и получить чистую операционную прибыль 5000 у.е.

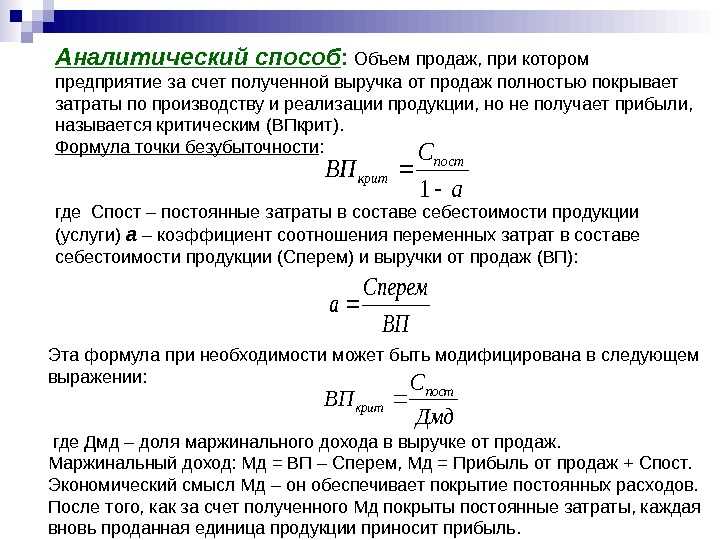

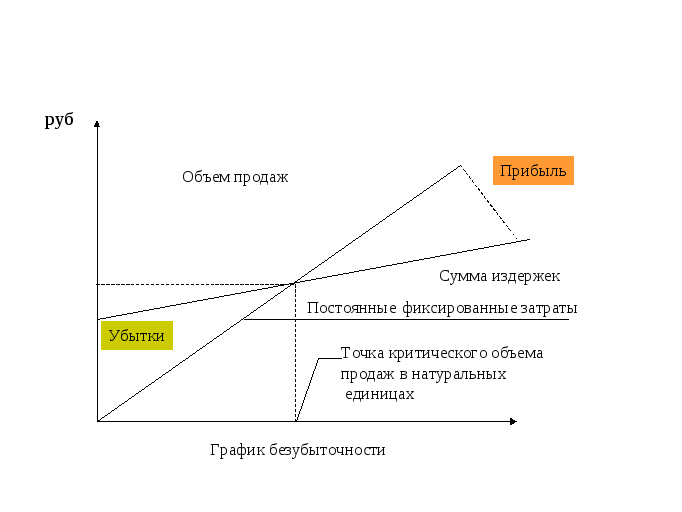

График, на котором показана взаимосвязь величины доходов, затрат, прибыли и объема продаж, называется графиком затраты-объем-прибыль. График CVP проясняет эти взаимосвязи в широком спектре видов деятельности.

Анализ показателя

Учет издержек и объема прибыли при определении показателя эффективности функционирования компании, позволяют оценить фактические продажи в динамике, стабильность ценовой политики применительно к определенному продукту, маржинальный доход, рыночный спрос и соответствие его с предложением.

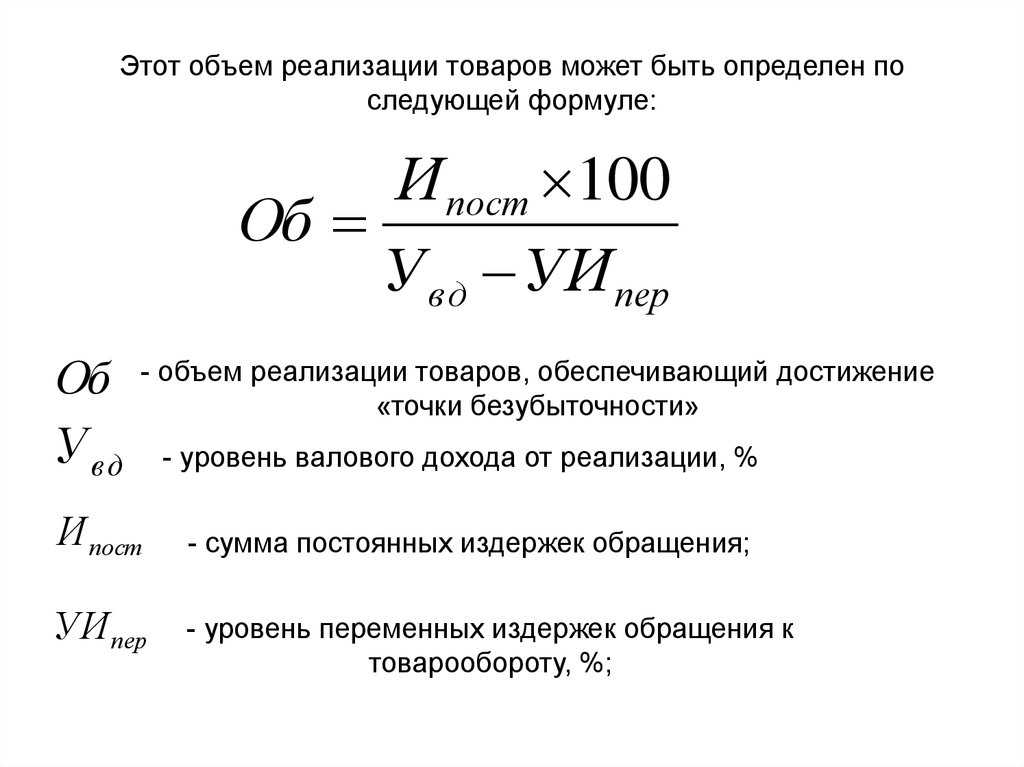

По цифровым значениям также можно понять, насколько изменены расходы на обеспечение производства и сбыта в текущем периоде по сравнению с прошлыми значениями. Реализационный объем является абсолютным показателем. Его можно сравнивать с аналогичными параметрами других организаций только в случае оценки рыночных долей. Во всех остальных ситуациях анализируется его динамика по одному предприятию и оценивается близость фактического показателя к запланированному. Не существует его нормативных значений. Каждым субъектом устанавливаются критические объемы продаж, применительно к индивидуальным параметрам деятельности. Они становятся ориентирами в оценке изменения показателя.

Подготовка к планированию продаж

На что нужно опереться при составлении плана продаж? Процесс подготовки зависит от того, насколько опытна данная компания, то есть на чьих ошибках ей предстоит совершенствоваться – на своих или на чужих.

Каков будет первый шаг к составлению плана продаж? Изучение прошлых показателей продаж по своей фирме (если она существует и действует уже несколько лет) или по аналогичным в отрасли. Анализировать информацию нужно с учетом вышеприведенных факторов. Например, влияние сезонности несложно определить, изучив раскладку объема продаж по месяцам, столь же очевидна динамика рынка и самого предприятия в целом.

ВАЖНО! Изучить финансовую информацию по продажам нужно за длительный период, не менее трех лет. Данные за меньший срок могут иметь недостаточную достоверность для планирования, поскольку могут содержать погрешности операционного и управленческого характера, а также не исключать элемента случайности

Формирование показателей для планирования

Какую информацию нужно «вытащить» из анализируемых данных? Для адекватного составления плана продаж нужно знать следующие показатели:

- Охват рынка вашей отраслью – может быть определен только приблизительно, так как получить данные на все компании отрасли невозможно. Может помочь заказ в Росстате аналитической записки, однако ее достоверность будет примерной. Объем рынка измеряется в рублях.

- Степень участия в этой доле рынка планирующей организации. Вычисляется в процентах от общего объема рынка. Для вычисления нужно объем продаж вашей компании за изучаемый год разделить на объем рынка за этот год и умножить на 100%.

- Товарная динамика – насколько изменился ассортимент и качество товаров (и в какую сторону).

- Себестоимость товара — если она год от года не меняется, цену все равно придется увеличивать, чтобы скомпенсировать другие факторы, например инфляцию.

- Средняя цена такого товара на рынке.

- Среднемесячные расходы компании на единицу товара. Для определения нужно объем продаж по данному товару разделить на общий объем продаж (в рублях) и умножить на сумму общих годовых трат.

- Коэффициент продаж вашей компании (рост или падение объемов) – за последние несколько анализируемых лет лучше разбить его по месяцам.

- Уровень инфляции в стране определяется по данным Росстата.

- Положение национальной валюты (девальвация) – учитывается, если планируются валютные закупки или импортные компоненты и детали.

Перспектива планирования продаж

Прежде чем приступить к конкретному составлению плана, нужно четко определить, в течение какого времени должны быть решены поставленные задачи:

- стратегическое планирование определяет направление развития компании на 5-10 лет вперед;

- текущее планирование позволяет строить прогнозы не более чем на пятилетку, тем самым корректируя стратегический план;

- оперативное планирование ставит задачи на короткие временные промежутки – год квартал, месяц.

Факторы будущих периодов

Все необходимые показатели для расчета плана продаж мы получили из анализа предыдущих периодов, то есть из открытой статистики. Дополнительно к прошлой информации необходимо учесть некоторые прогнозы на будущее:

- не собирается ли компания значительно расширять или, наоборот, сворачивать деятельность;

- планируется ли увеличение ассортимента или снятие товара с производства;

- что будет с неценовыми факторами спроса (клиентской базой и ее особенностями).

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент!

Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Вывод!

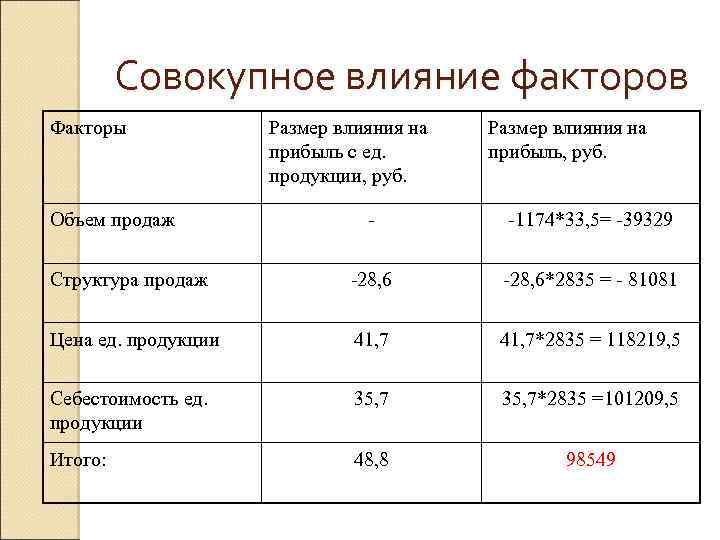

На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод!

Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце , составленном на базе инструментария табличного редактора Excel.

Объем продаж — это яркое доказательство того, насколько успешной является компания, поскольку под объемом продаж подразумевается определенная сумма денежных средств, которая поступила на счета компании за проданные товары за определенный отрезок времени.

Стоит сказать о том, что объем продаж крайне необходимо рассчитывать и анализировать по той причине, что можно видеть насколько увеличилось количество продаж, или же напротив, упало. Это позволит каждому владельцу своего дела контролировать его успешность и вовремя принимать решения в том случае, если показатели будут стремительно падать.

Анализ объема в онлайн-программе Класс365

Стоит обратить внимание на то, что сегодня вовсе не обязательно думать над тем, каким образом можно быстро произвести расчет и контролировать все рабочие процессы в режиме реального времени, при этом не нанимая руководителей отделов, аналитиков и вообще не раздувая штат. На сегодняшний день настоящей находкой для многих предпринимателей станет автоматизированная система управления продажами Класс365, которая способна не только избавить работников от утомительных и запутанных формул, но и с легкостью совершать необходимый анализ и формировать отчеты по всем направлениям работы компании

На сегодняшний день настоящей находкой для многих предпринимателей станет автоматизированная система управления продажами Класс365, которая способна не только избавить работников от утомительных и запутанных формул, но и с легкостью совершать необходимый анализ и формировать отчеты по всем направлениям работы компании.

Попробовать программу для учета продаж

Онлайн-программа Класс365 позволит контролировать все показатели торгового предприятия, а также получать аналитические отчеты без утомительной работы с формулами всего лишь в один клик.

Только комплексная автоматизация позволит организации не только анализировать объемы продаж по каждому периоду, но и опираясь на достоверные отчетные увеличить доходность предприятия на 30% минимум.

Автоматизируйте свой бизнес без затрат и периода внедрения вместе с Класс365!

Видеообзор возможностей системы Класс365 для торгового учета

Вопрос

Ответ

Объем продаж является комплексным понятием, которое включает в себя весь объем выручки, полученной предприятием за продажу товаров, работ или услуг за отчетный период. Для точного определения объема продаж необходимо опираться на понятие чистого объема продаж. Чистый объем продаж будет равен общей стоимости реализованных товаров, работ или услуг с вычетом реализованных товаров, работ или услуг в кредит.

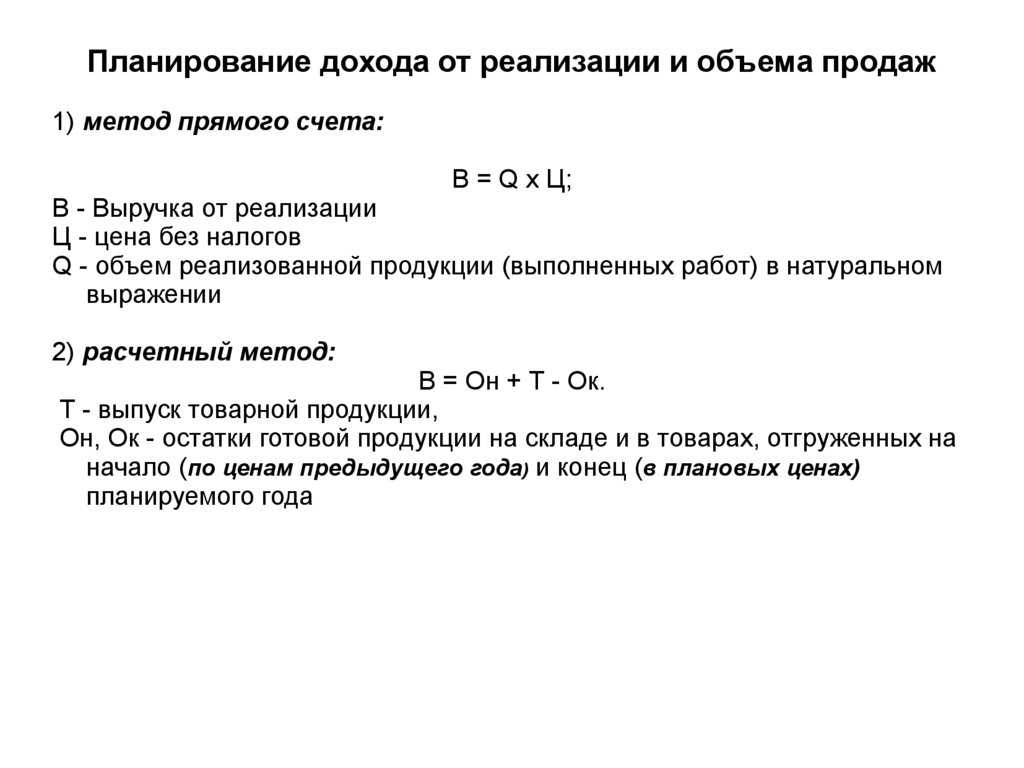

В первую очередь для расчета объема продаж рассмотрим общую формулу вычисления данного значения:

Rt(P) = TxP, где:

Rt – общая выручка;

P – объем выпуска;

T – количество проданной продукции.

Из данной формулы вытекает то, что Rt (общая выручка) полностью зависит от объема выпуска (P) товаров, работ или услуг и цены (T) на них.

Но если рассматривать пример фирмы, имеющей совершенную конкурентную политику, у нас получиться, что T = const. И во втором случае мы получаем модель, в которой функция зависит от количества проданной продукции.

И для заключения составления идеальной формулы расчета объема продаж, отметим, что при расчете необходимо учитывать величину общих издержек. Потому что величина общих издержек полностью зависит от объема производства, т.е. издержки возрастают согласно увеличению объема производства. В итоге, делаем заключение: объем продаж товаров, работ или услуг предприятием зависит объема выпуска товаров, работ или услуг, т.е. количество продаж предприятия за определенный период устанавливается числом произведённого товара.

C(P) = Rt(P)-Ct(P), где:

C(P) – объем продаж;

Сt(P) – общие издержки.

Смежные вопросы:

- Как учесть оплату товаров (работ, услуг) третьим лицом? Учет у должника — покупателя товаров (работ, услуг) При ОСН оплата приобретенных вами товаров (работ, услуг) не влияет на налог……

- Добрый день. Организация являющаяся плательщиком ндс продает основное средство физ.лицу. какие должны быть обязательные реквизиты в счете-фактуре? При реализации имущества физическим лицам счет-фактура может не выставляться. По общему……

- Добрый день!! Получила аванс — указала в книге продаж авансовую счет-фактуру. В след квартале отгрузила товар — выписала нормальную. Как мне поступить дальше? Нормальную указать в книге продаж, а……

- 1) ограничения на ввоз товара физическим лицом 2) товар представляет собой копии известных брендов, документов на товар нет. как будет производиться оценка партии на границе? Ограничения на ввоз……

Стоимость

реализуемой продукции (услуг), формирующей

объем продаж, определяется по формуле:

ВР

= Цi

* Qi

где

ВР – выручка от реализации или объем

продаж, тыс.руб.

Цi–

цена единицы продукии, руб.,

Qi

– объем продукции (выполненных работ)

в натуральном измерении

Цена

рассчитывается исходя из уровня

нормативной рентабельности (плановых

накоплений) (руб.):

где

Зi

— затраты на единицу продукции, работ,

руб.

К

– коэффициент рентабельности (плановых

накоплений)

В

ООО «Авто-Мир» нормативный уровень

рентабельности составляет 25%. Таким

образом цена единицы услуг составляет

в среднем:

Цi

= 1,6 * 1.25 = 2тыс.руб.

Таким

образом, выручка предприятия составит:

ВР

= 2 * 20000 = 40000тыс.руб.

Таким

образом, расчетная выручка предприятия

составляет 40000тыс.руб.

Виды анализа продаж

Приведем ряд примеров, каким бывает анализ продаж. Старайтесь использовать их в полном объеме, чтобы наблюдать прогресс в работе.

Исследование розницы. Этот инструмент предполагает проверку магазина на предмет того, что и в каком количестве там продается, а также эффективности работы личного состава. Проводится анализ финансовой составляющей – объем продаж, средний чек. Здесь же подразумевается инвентаризация товаров во избежание пересортицы. Система поощрений поможет замотивировать коллектив на нужные результаты.

Изучение плана. Увеличение доходности требует четкого планирования стратегии предстоящей работы, согласованности действий отделов. Планирование осуществляется на определенный период, по результатам которого можно оценить эффективность проведенной работы. В случае систематического перевыполнения плана персонал можно поощрить, пересмотрев при этом план на предмет занижения показателей.

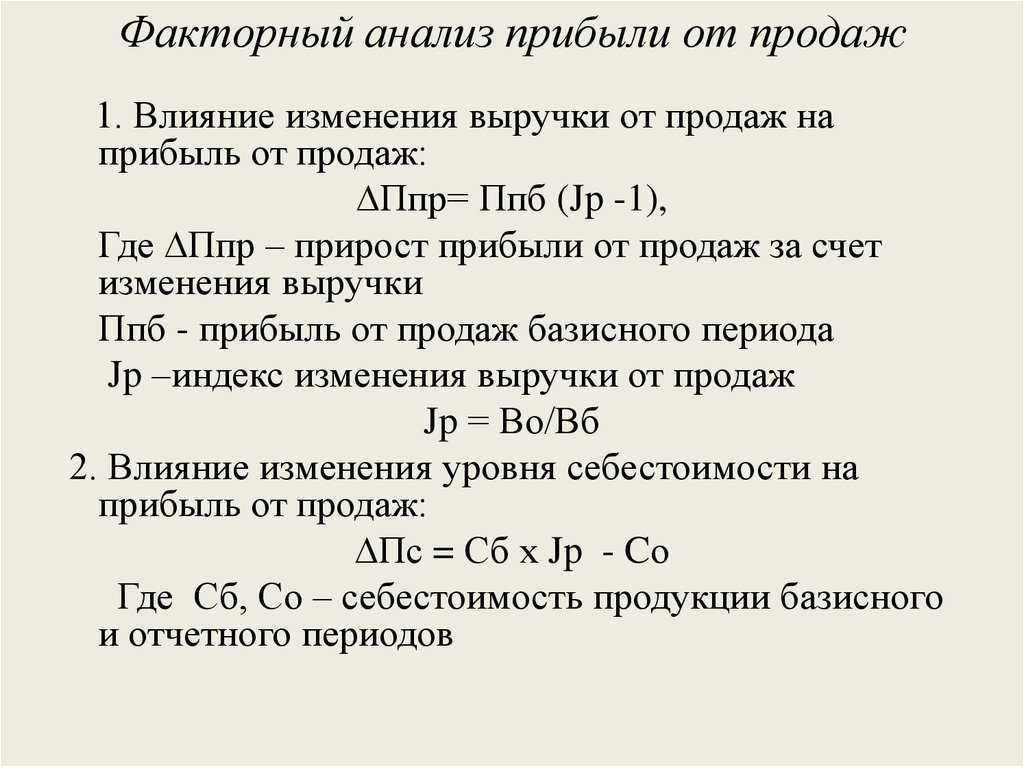

Факторный анализ продаж. Его проводят после любого из вышеперечисленных исследований. Сюда входит анализ факторов, влияющих на поведение людей. Это внутренние и внешние способы воздействия на потенциальных покупателей, которые помогут привести их к покупке.

Контрольный. Этот вид состоит в сравнении плана и фактического положения дел с целью своевременной корректировки работы сотрудников. Проводится ежемесячно не менее одного раза.

Структурный. Проводится, если в ассортименте представлено более 5 товаров. Изучается ликвидность товаров, определяются позиции, которые не пользуются спросом и снимаются с реализации.

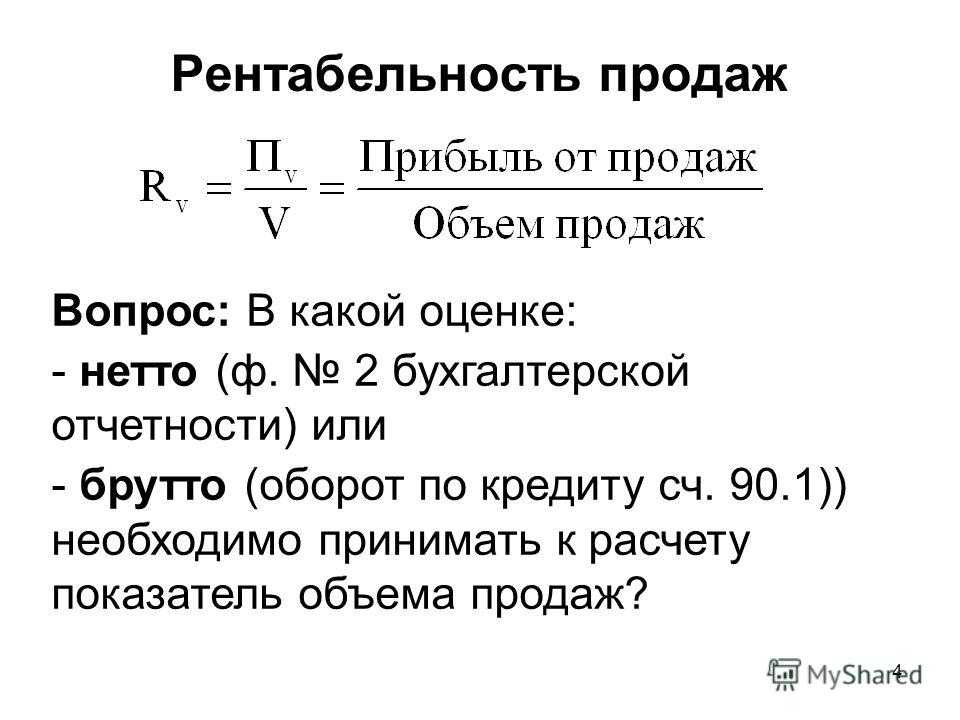

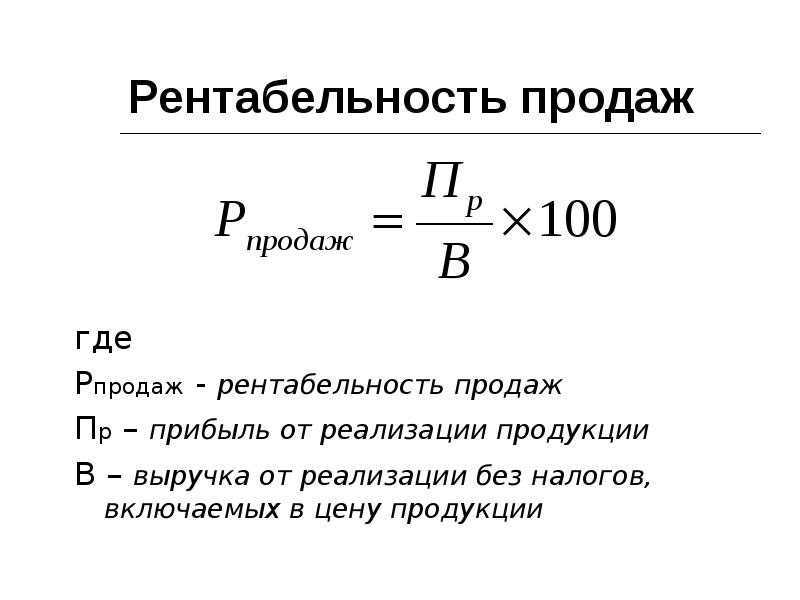

Изучение рентабельности. Оценивается эффективность работы предприятия, взвешиваются вложения и выручка с целью определения перспективности дальнейшей деятельности.

Анализ результатов эффективности продаж продукции. Этот показатель иллюстрирует производительность работы магазина, динамику выполнения планов и достижения поставленных целей

Важно учитывать не только сам факт продажи товара или услуги, но и степень удовлетворенности конечного потребителя покупкой и качеством обслуживания. В случае его недовольства он может повлиять на репутацию предприятия при помощи негативных отзывов

Следовательно, в интересах компании контролировать качество своей работы, транслировать заботу прежде всего о клиентах и его потребностях.

Исследование вторичных продаж. Повторное обращение клиента за товарами или услугами говорит о его удовлетворенности работой компании, а значит он может в перспективе стать постоянным потребителем.

Управление реализацией. Оцениваются профессиональные качества менеджеров, эффективность их работы, распределение между ними функционала, выполнение планов стратегий.

Объем продаж: классификация

В современной практике экономического анализа применяется несколько разновидностей показателя ОП:

- Валовый — совокупные продажи за отчетный период по полным ценам без учета возвратов, скидок и иных поправок.

- Чистый — валовый ОП с вычетом возвратов, льгот, скидок и иных уступок покупателям, что позволяет использовать его в оценке эффективности функционирования фирмы и прогнозировании.

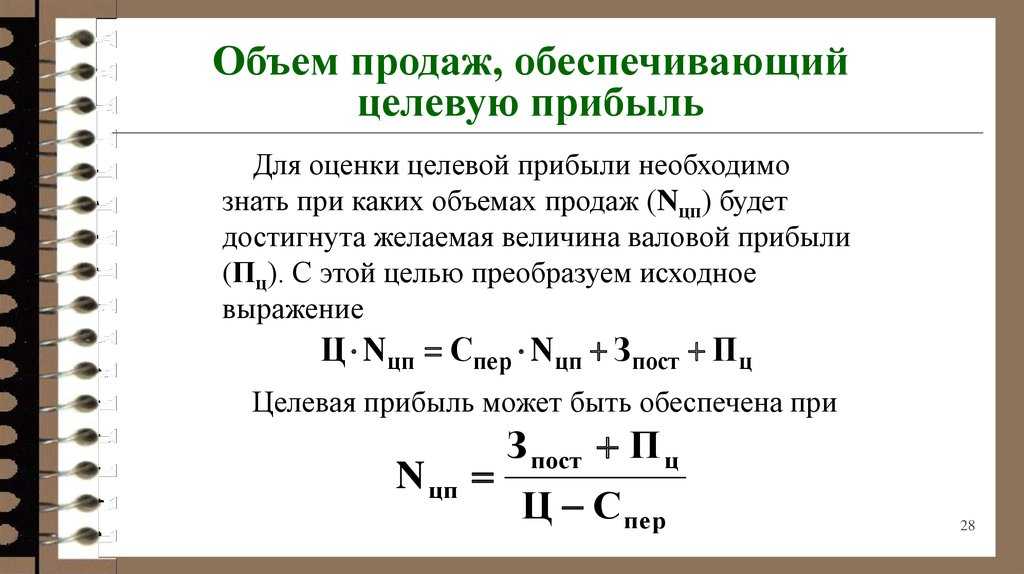

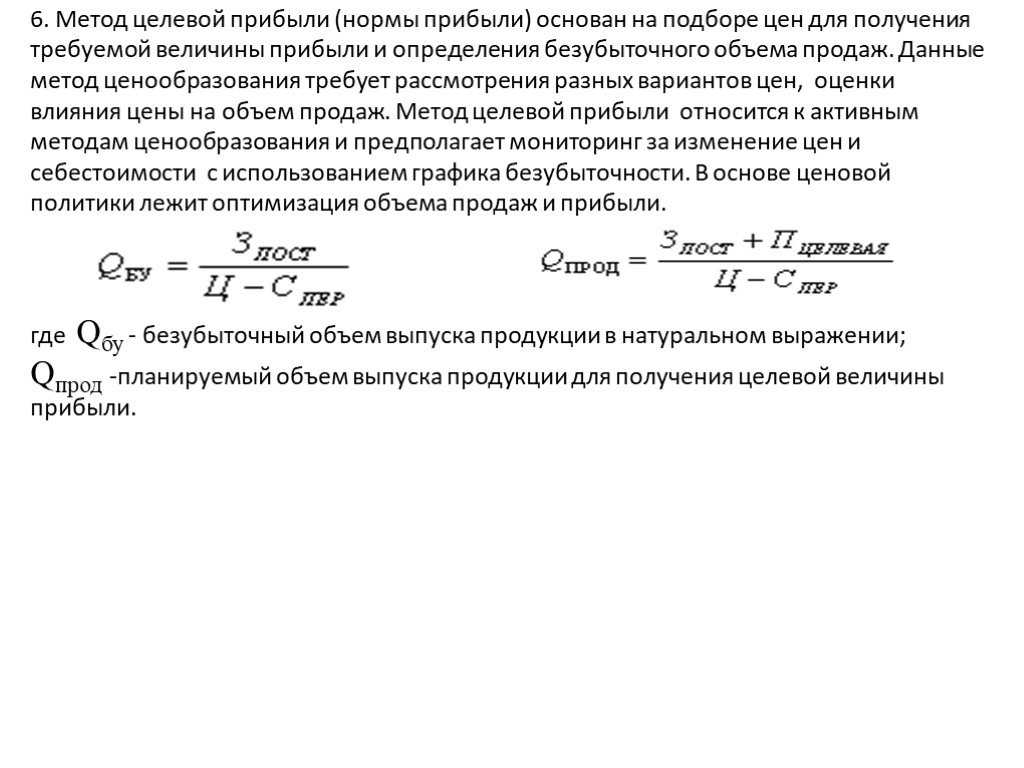

- Целевой — полученный расчетным путем на основании сведений о целевой прибыли плановый показатель.

Критический — минимальный объем дохода, который даже при неблагоприятном спросе позволяет компании избежать убытков.

Примеры расчета коэффициента

Для того чтобы разобраться в практическом применении формулы расчета объема продажи, анализа этого показателя, стоит рассмотреть готовый пример расчета этого показателя для компании «Куб», которая занимается продажей типовой модели видеорегистраторов.

Важный момент! Если компания реализует несколько видов продукции с разными затратами и ценами, то SV рассчитывается отдельно в отношении каждого вида продукции.

Вывод! На протяжении трех лет у компании «Куб» снижается ОП. Эта негативная тенденция протекает на фоне роста EBIT и цены за единицу продукции. Следовательно, причиной сокращения могло стать только падение физической величины реализованной продукции.

Стоит отметить, что критический объем выпуска у исследуемого предприятия меняется по годам. Однако он находится ниже полученного значения и составляет 6,5, 6,1 и 6 соответственно.

Вывод! Пока фактическое значение SV не приблизится к критическому значению, можно не предпринимать никаких действий, однако нужно отслеживать неблагоприятную тенденцию.

Детальная схема расчета объема реализации товаров, работ, услуг и его критического значения приведена в образце , составленном на базе инструментария табличного редактора Excel.

Другие сервисы

Например, предприниматель решил открыть косметический магазин в небольшом городке. Как оповестить об этом весь населенный пункт? Очень просто — пригласить стилиста, который сможет подобрать и скорректировать имидж покупательниц совершенно бесплатно, к примеру, в течение месяца, и оповестить об этом как можно большее количество людей флаерами. Это действительно должно сработать, и уже через месяц многие женщины будут знать об этом магазине.

Другой наглядный пример — продажа обычных пластиковых окон. Розничные продажи значительно возрастут в будущем, если предложить брать напрокат специальный прибор, с помощью которого измеряется теплопроводность окон и высчитывается потеря тепла. С предложением этого устройства существенно повысится рейтинг субъекта хозяйствования.

Таким образом, рост объема продаж может быть достигнут с использованием приведенных выше рекомендаций.

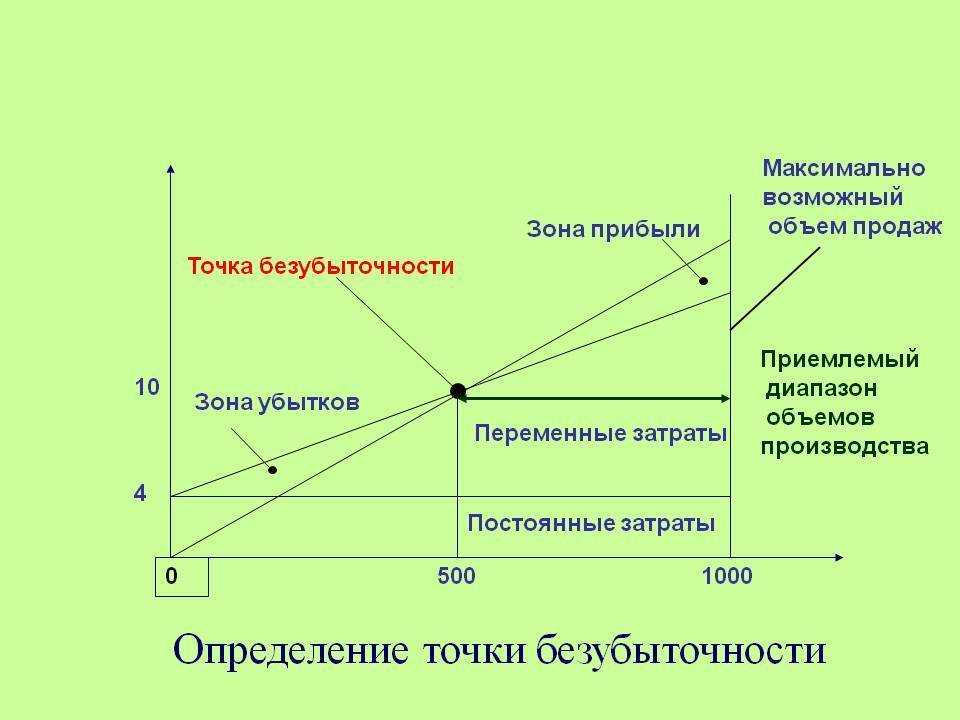

Допущения CVP — анализа:

- издержки обоснованно должны подразделяться на постоянную и переменную часть;

- постоянные расходы остаются неизменными в зависимости от объемов производства в пределах доверительного диапазона производства;

- переменные расходы в указанных пределах прямопропорционально зависят от объема производства;

- существуют неизменные цены на реализованную продукцию – с одной стороны, и цены на потребляемые производственные ресурсы – с другой стороны;

- ассортимент изделий постоянный;

- в производственной компании величина запасов не изменяется. Объем производства примерно равен объему реализации;

- эффективность деятельности предприятия остается неизменной.

Примеры среднедневных продаж

Вот два примера среднедневных продаж:

Пример 1: Сувенирный магазин Джеммы хочет найти среднедневные продажи за последний квартал. Для этого они собирают данные за последние три месяца и обнаруживают, что заработали 120 000 долларов. Чтобы рассчитать средний дневной объем продаж, магазин делит 120 000 долларов на 90 — количество дней за последние три месяца.

120 000 / 90 = 1 333

В среднем Gemma’s Gift Shop зарабатывает 1333 доллара в день.

Пример 2: Boston Wheelz Down интересуется, сколько денег они зарабатывают в обычный день на своих велосипедных турах, и хочет узнать, выше ли их доход по сравнению с прошлым годом. Чтобы рассчитать свои средние дневные продажи, компания сначала просматривает собранные данные, чтобы увидеть, сколько денег они заработали в этом году. Изучив отчеты, Boston Wheelz Down обнаруживает, что в этом году они заработали 300 000 долларов. Они делят это значение на 365, чтобы найти среднедневную стоимость продаж в размере 822 долларов.

300 000 / 356 = 821,9

Компания сравнивает это значение со своим средним дневным объемом продаж за прошлый год, который составил 800 долларов. Поскольку 822 доллара больше, чем 800 долларов, Boston Wheelz Down может сделать вывод, что в этом году они увеличили продажи.

Пояснения к отчетности

Каждый вид бухгалтерского отчета сопровождается пояснительной запиской. В ней содержится информация:

- о выбранном методе учета ОС, ТМЦ;

- описание некоторых статей баланса (условия погашения задолженности, выплаты аренды и т. д.);

- сведения об акционерах, структуре капитала;

- данные о слиянии, поглощении, ликвидации;

- внебалансовые статьи.

Часто пояснительная записка дает больше информации о финансовом положении, чем отчеты. По данным из баланса и ф. №2 можно получить информацию о текущем состоянии дел и эффективности деятельности. Наличие недостоверной информации хуже, чем ее отсутствие

Поэтому важно, чтобы финансовая отчетность была составлена грамотно

К сожалению, даже бухгалтеры ошибаются. Использование технических средств позволяет избежать арифметических ошибок, но не методических. Также отчетность может быть искажена из-за невысоких навыков специалиста.

Важно понимать, что данные в балансе отражают состояние дел на отчетную дату. Уже на следующий день эти показатели меняются

В последние недели отчетного периода организация пытается отсрочить платежи, но в первые дни нового года денежные средства будут направлены на погашение задолженности. Поэтому отчетность всегда делается «с запасом». В реестрах можно всегда найти затраты, которые уменьшат показатель прибыльности. Например, списать больше запасов, необоротных активов или безнадежных долгов. Ведь потерять прибыль всегда легче, чем нарастить.

По правилам учета, все операции должны отражаться по первоначальной стоимости. Но активы и обязательства поступают на баланс в разные периоды времени. Поэтому балансовые расходы на приобретение не отражают реальной стоимости активов. Также следует учитывать колебания курсов валют, если имеются активы или обязательства, выраженные в иностранной валюте.

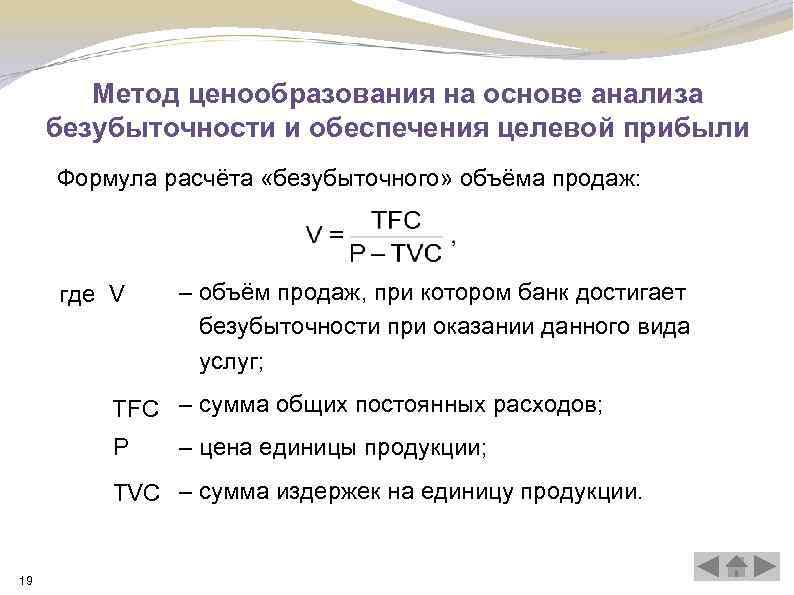

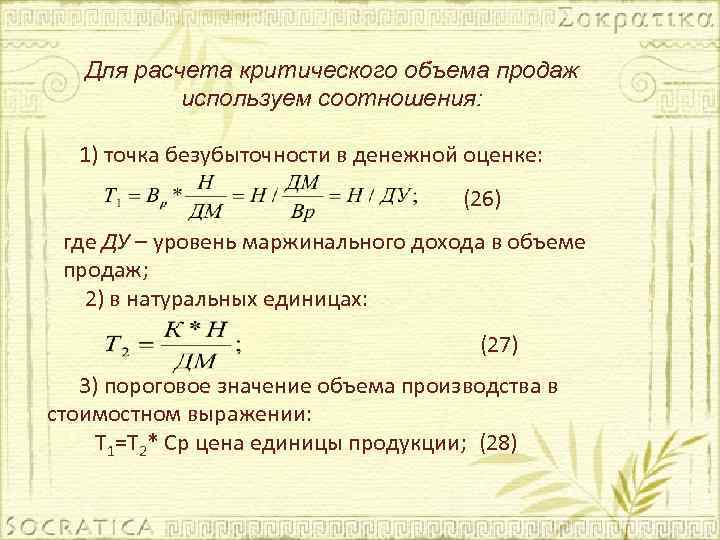

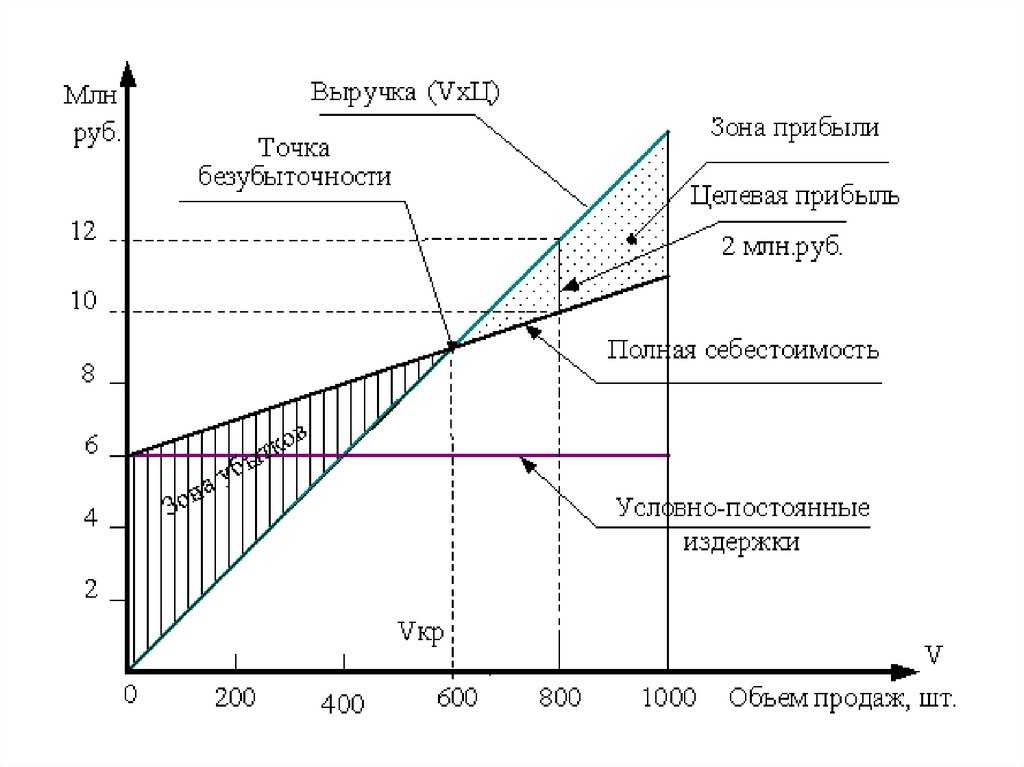

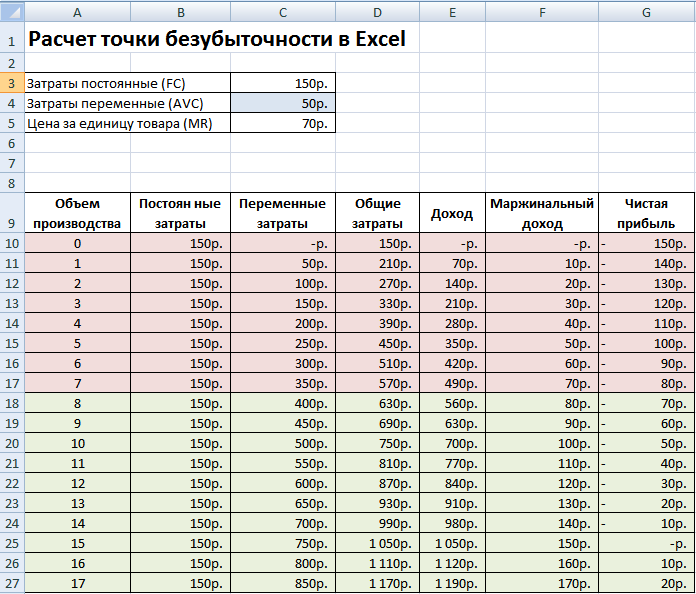

Точка безубыточности. 2 формулы расчета

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Ниже приводятся формулы для расчета точки безубыточности предприятия. Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.

Формула расчета точки безубыточности предприятия в денежном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

Формула расчета точки безубыточности предприятия в натуральном выражении

Итоги

Разобравшись с вопросом, как найти объем продаж и из каких параметров он рассчитывается, становится очевидным, что показатель используют для оценки эффективности функционирования предприятия, а также для проведения анализа с целью разработки и планирования дальнейшей стратегии его развития. Показатель выражается суммой средств, которые поступили на банковский счет компании от покупателей или получателей услуг в отчетный период. Его величина зависит от спроса и предложения на результат труда организации, а также от сбалансированности коэффициентов. Показатель численно часто соответствует параметру валового дохода. Его можно определить как отношение капитализации к выручке.

http://ontask.ru/sales-begin/obem-prodazh.html

http://101biznesplan.ru/spravochnik-predprinimatelya/vedenie-biznesa/kak-rasschitat-obem-prodazh-formula.html