Как рассчитать коэффициент покрытия обслуживания долга

Когда дело доходит до определения коэффициента покрытия долга (DSCR), важно учитывать два основных элемента: годовой чистый операционный доход компании и ее ежегодные обязательства по обслуживанию долга. Для расчета коэффициента покрытия долга компании (DSCR) используется специальная формула

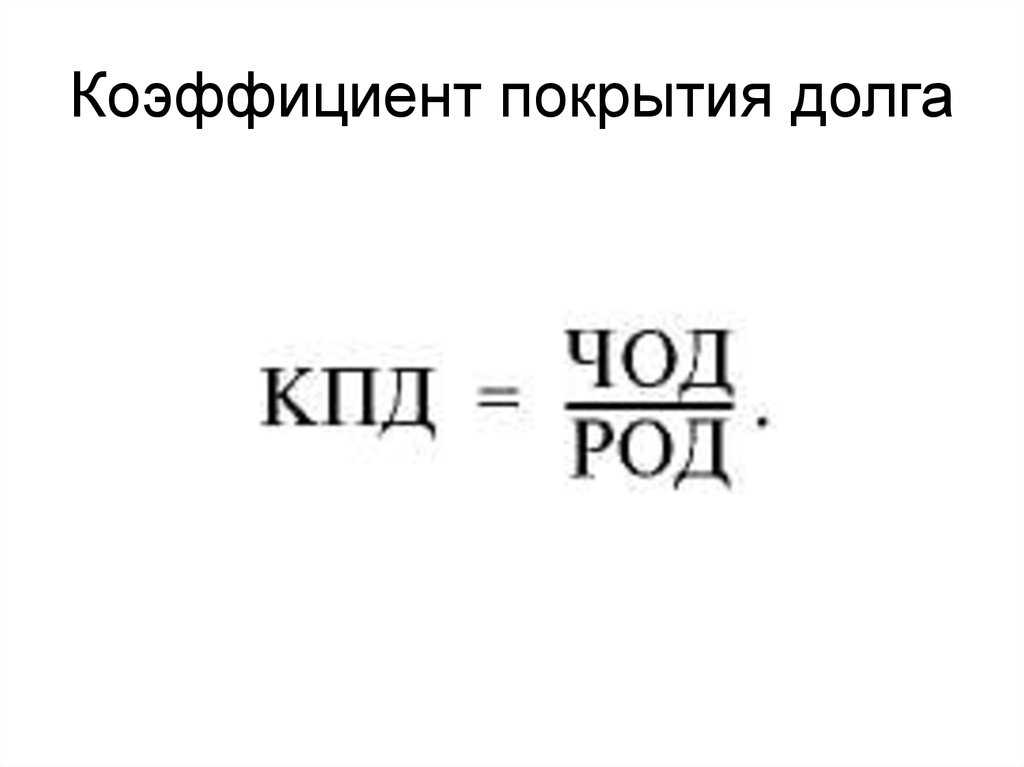

Чистая операционная прибыль/ Обслуживание долга

Чтобы установить значения каждого из этих компонентов, необходимо провести систематический процесс расчета

При анализе чистого операционного дохода крайне важно учитывать доход предприятия до налогообложения и вычитать различные операционные расходы, понесенные в течение определенного периода. Эти операционные расходы обычно включают такие расходы, как заработная плата, арендная плата и денежные налоги

Следовательно, вычислив эту цифру, можно получить ценную информацию о финансовых показателях бизнеса.

Чистая операционная прибыль = выручка – операционные расходы

Напротив, обслуживание долга — это обязательство компании погасить совокупную сумму всех непогашенных долгов в течение определенного периода времени. Полная разбивка должна охватывать как процентные, так и основные суммы.

Крайне важно признать, что различные кредиторы и финансовые специалисты используют различные варианты этой формулы при расчете коэффициента покрытия долга (DSCR). Подробные рекомендации, предложенные престижным Институтом корпоративных финансов (CFI), содержат одну примечательную иллюстрацию

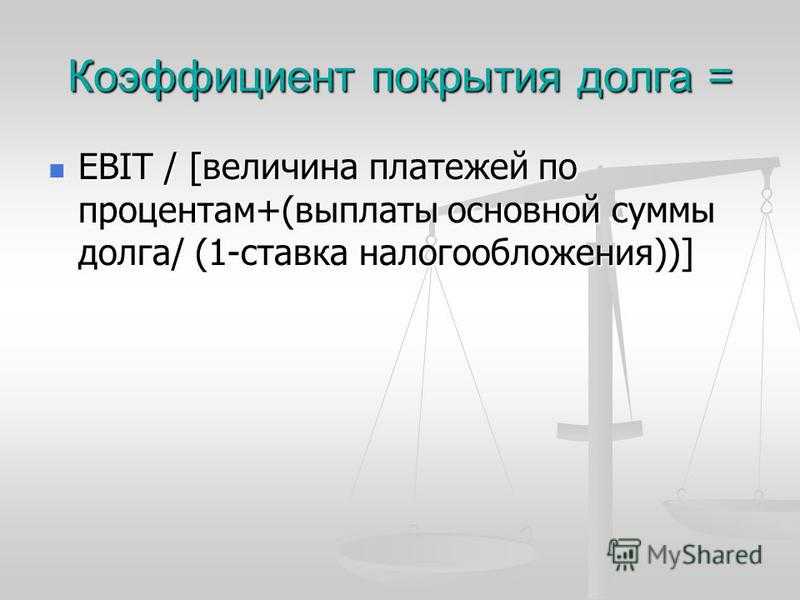

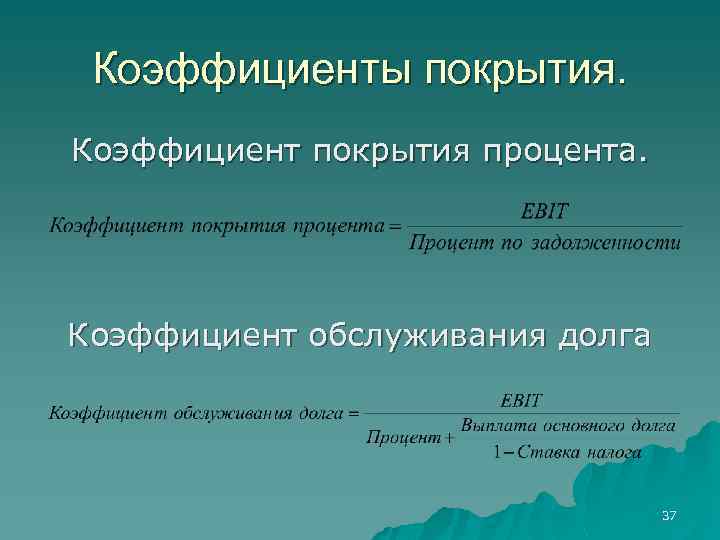

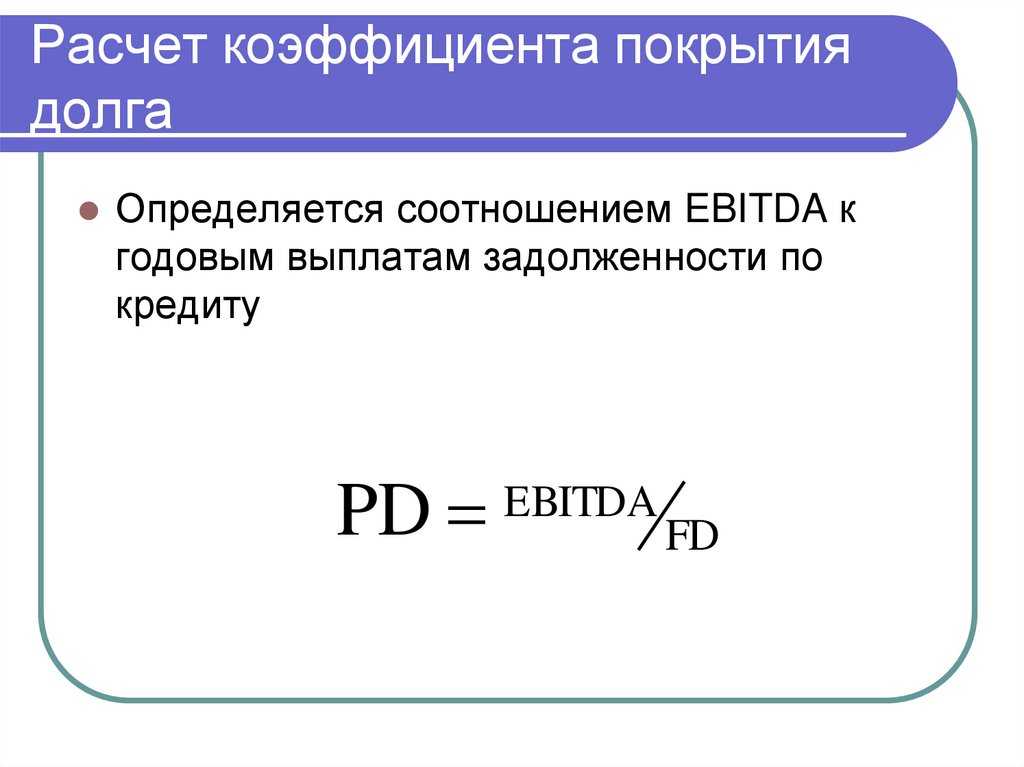

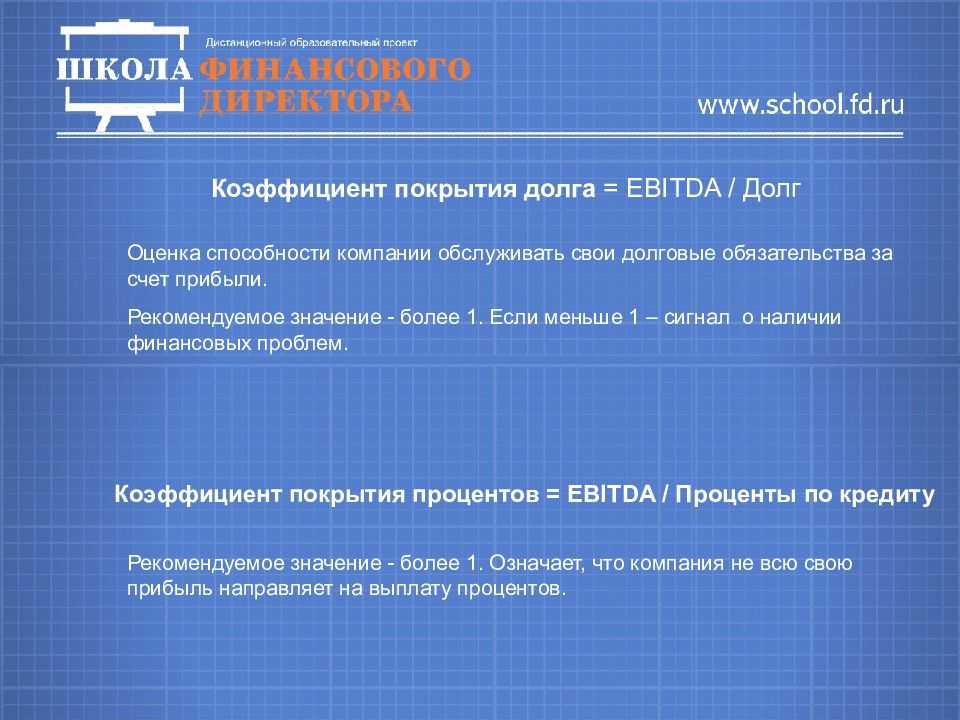

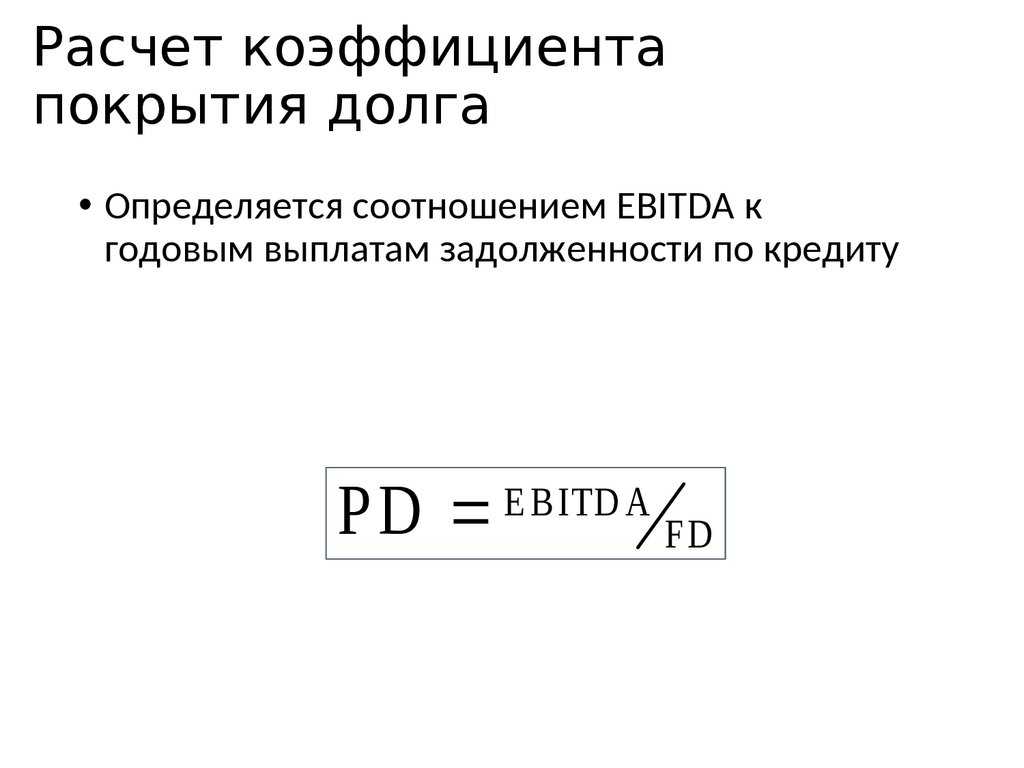

В своем умном подходе они объясняют формулу коэффициента покрытия долга (DSCR), которая использует EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) вместо чистой операционной прибыли. Когда дело доходит до оценки финансового состояния вашей компании путем анализа взаимосвязи между доходом и долгами, крайне важно поддерживать последовательность в формуле, которую вы используете для расчета коэффициента покрытия долга (DSCR).

Рассмотрим гипотетический сценарий, в котором ваша уважаемая компания имеет отличный годовой чистый операционный доход в размере 100,000 50,000 долларов и похвальное общее обслуживание долга в размере XNUMX XNUMX долларов

В этом случае очень важно отметить, что ваш коэффициент покрытия обслуживания долга (DSCR) впечатляет. Это означает, что вы можете с комфортом выполнить свои текущие долговые обязательства с излишком, поскольку вы способны покрыть свой долг дважды

В следующих частях мы подробно обсудим рассматриваемую идею, проливая свет на ее значение. Кроме того, при необходимости мы можем предоставить вам полезную информацию о том, как эффективно улучшить коэффициент покрытия долга (DSCR).

№1. Основная сумма погашения

Основная сумма часто является виновником ошибок. Балансовые отчеты отражают только оставшиеся остатки по кредитам, а в отчетах о прибылях и убытках не отражаются выплаты основной суммы долга. Таким образом, если корпорация взяла на себя дополнительное финансирование в любой момент в течение года, цифры могут стать более запутанными. В этом случае объединение долговых платежей по различным кредитам может скрыть выплату основного долга.

№ 2. Капитальные расходы по аренде

Существует неясность в отношении включения затрат на капитальную аренду. Для целей финансовой отчетности долгосрочная аренда актива рассматривается так же, как если бы этот объект был приобретен сразу. Предприятия часто арендуют вилочные погрузчики на три года, а затем покупают их по истечении срока аренды по справедливой рыночной стоимости, поскольку срок полезного использования вилочных погрузчиков обычно составляет пять лет. При документировании такой аренды применяются определенные требования к бухгалтерскому учету, поскольку арендодатель фактически получил экономическую стоимость актива, как если бы он был приобретен. Некоторые кредиторы не включают платежи по аренде капитала в коэффициент покрытия обслуживания долга, в то время как другие эксперты делают это. Если мы учитываем капитальные затраты на лизинг, мы называем этот коэффициент коэффициентом покрытия фиксированных платежей.

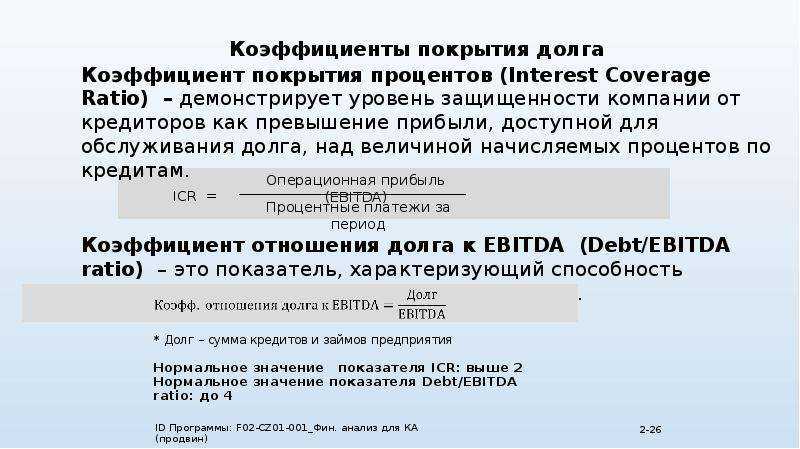

Люди иногда неправильно рассчитывают коэффициенты покрытия долга, потому что не уверены, следует ли использовать EBITDA или EBIT (прибыль до вычета процентов и налогов). Кроме того, невключение EBITDA в отчет о прибылях и убытках часто также может привести к недоразумениям. Стандарт GAAP не признает EBITDA в качестве числа. Вы также можете определить EBITDA, взглянув на цифры в отчете о прибылях и убытках.

Анализ состояния финансов

Финансовое положение субъекта инвестирования определяется по совокупности факторов. Одним из них является коэффициент покрытия инвестиций. От значения, полученного при расчете, напрямую зависит потенциал для инвестиций в настоящий бизнес. Показатель невозможно усреднить, поскольку его величина варьируется в зависимости от отрасли, направления деятельности предприятия.

Когда значение индикатора пребывает в пределах единицы, фирма слаба, не готова быстро исполнять свои долговые обязательства. Для удовлетворения требований кредиторов потребуется все имеющиеся активы и полученная операционная прибыль. Компания окажется неспособной к расширению мощностей, конкурентоспособность упадет. Инвестор не получит ожидаемого дохода от инвестирования, подвергнет собственный капитал высоким рискам. Поэтому на заявку о финансировании бизнеса собственник капитала с большой долей вероятности ответит отказом.

Если коэффициент находится в интервале между 1,5 и 2,5, инвестиционный климат на предприятии будет считаться наиболее благоприятным. Организация уверенно справляется с текущими обязательствами, постоянно совершенствует расчетно-платежную политику, укрепляет свое положение на рынке. Благодаря этому инвестор будет получать стабильную прибыль, а инвестиции окупятся за ожидаемые сроки. Новые источники инвестирования станут дополнительным стимулом для развития предприятия и повышения его привлекательности для инвесторов.

Показатель, превышающий величину 2,5, по предварительной оценке является самым лучшим. Считается, что предприятие стабильно развивается, получает достойную прибыль от бизнеса. На первый взгляд платежеспособность фирмы находится на высоком уровне.

При детальном изучении финансово-имущественного положения выясняется, что руководство нецелесообразно расходует капитал и распределяет активы. Наиболее часто фиксируется завышенная доля дебиторской задолженности в составе оборотных активов. То есть фирма отгружает изделия без предоплаты или перечисляет поставщикам авансы, не соизмеримые с величиной ближайшей поставки.

Используя такую политику, предприятие рискует прийти к замедлению производственного цикла и падению оборачиваемости капитала. Рекомендуется оптимизировать процедуру проведения расчетов: реализовать товары исключительно по предоплате или с короткими сроками внесения денежных средств заказчиком.

По закупкам товаров и услуг желательно проплачивать счета накануне проведения хозяйственной операции. Когда капитал длительное время находится в распоряжении другой фирмы, организация теряет в доходности, вынуждена получать займы и нести дополнительные издержки.

Коэффициент покрытия инвестиций отражает картину устойчивости предприятия к внешним факторам. Когда этот показатель приближен к нормативному значению, финансовый анализ подтвердит высокую эффективность и потенциал вложений. Многие аналитики предпочитают оценивать финансовое положение организации не только за текущий период, но и за два-три предшествующих. Такой подход позволит составить динамику жизни компании и прогноз на будущее.

В анализе финансового состояния юридического лица используются несколько показателей. Обязательно оценивается соответствие собственных активов к доле стороннего капитала. Когда фирма постоянно привлекает займы, ссуды для стабилизации производства, риск кризиса возрастает многократно. Особенно неохотно инвесторы идут на сделки, если кредиты обеспечены имуществом компании.

Под финансовым состоянием организации подразумевается движение потоков финансов, предназначенных для обслуживания производства, ведения расчетов с контрагентами, организации отгрузки готовой продукции. Положительным будет считаться положение, когда компания способна самостоятельно погасить все издержки и обязательства.

В анализе участвуют такие показатели, как рентабельность, ликвидность, оборачиваемость фондов. За базу расчета берутся данные из бухгалтерской и финансовой отчетности за три-пять лет. Показатели сравниваются по динамике в разрезе исследуемых периодов.

Финансовый анализ позволяет оценить потенциал развития предприятия, способность преодолевать высокую конкуренцию, занимать лучшие положения в рыночном сегменте. По причине постоянной изменчивости экономической ситуации, компании должны стремиться к стабилизации деятельности, достижению коэффициента покрытия инвестиций приемлемого значения. Только в этом случае инвестиционный климат окажется благоприятным, а инвесторы заинтересуются предложением о взаимовыгодном сотрудничестве.

Покрытие долга: промежуточный коэффициент

Этот параметр покрытия используется аналитиками для более конкретизированного анализа ликвидности фирмы. За основу можно брать далеко не все оборотные данные

Специалисты обращают внимание на следующие факты:

- Общая дебиторская задолженность.

- ∑, которая есть в наличии.

- Рыночная стоимость краткосрочных ценных бумаг.

Получить достоверный результат можно в том случае, если разделить ∑ упомянутых активов на размер краткосрочной задолженности. Полученный Кф покрытия рассчитывается как отношение обычного российского рубля к доллару США.

Финансисты проводят вычисление итогового параметра коэффициента для определения уровня ликвидности компании. Итоговые данные покрытия обязательно сравниваются с нормативными показателями, а также проходят через более тщательный анализ. Всё зависит от размеров организации, специфичности рабочей отрасли, сформированной деловой репутации и занимаемого места на рынке аналогичных производителей.

Чтобы повысить ликвидность, руководство должно направить оборотные активы на погашение имеющихся долгов. В такой ситуации обязательно нужно просчитать все риски и возможные последствия действий. Активы и пассивы могут параллельно уменьшаться, что спровоцирует снижение платёжеспособности компании.

Коэффициент покрытия легко вычисляется и весьма информативен, вы согласны?

Зачем нужен коэффициент покрытия долга?

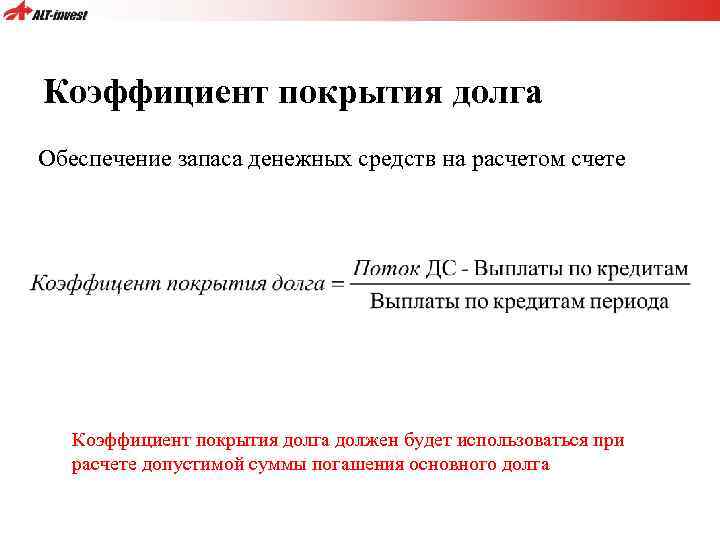

Коэффициент покрытия долга — рассчитывают делением текущих активов на краткосрочные обязательства текущие пассивы. Исходные данные для расчета содержит бухгалтерский баланс компании. Коэффициент покрытия долга рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности. Коэффициент покрытия долга показывает способность компании погашать текущие краткосрочные обязательства за счёт только оборотных активов.

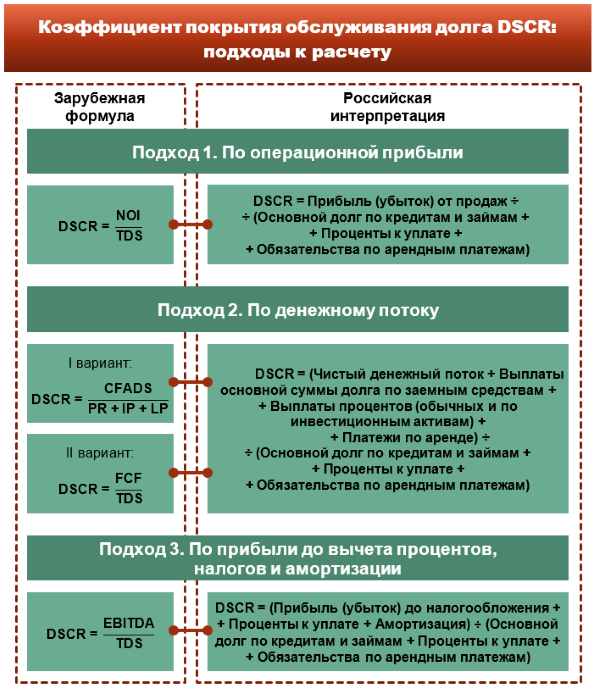

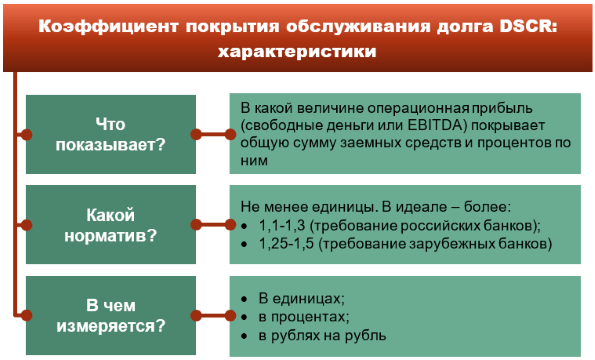

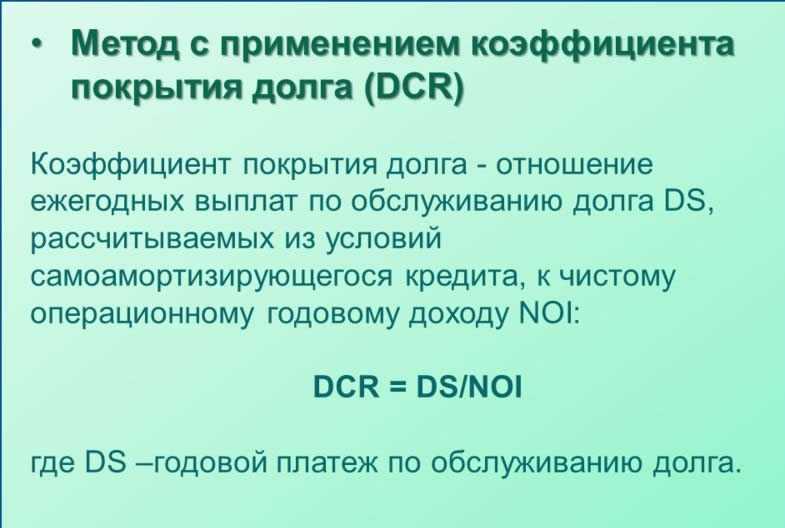

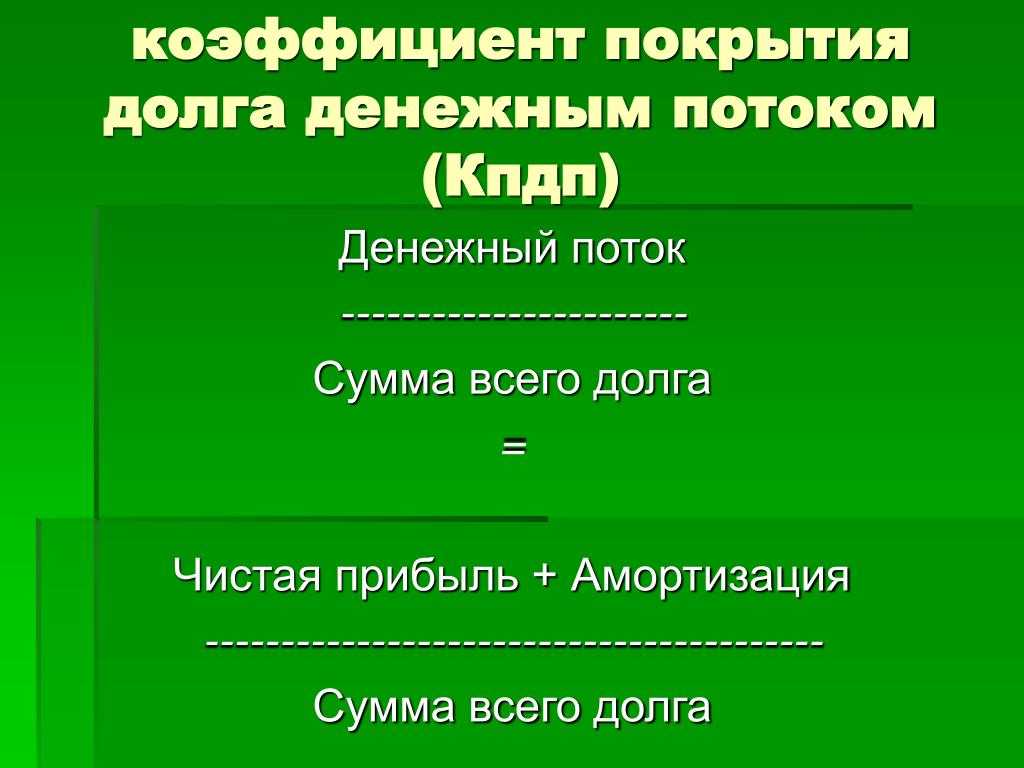

Коэффициент покрытия долга DSCR, от англ. Рассмотрим методы расчета DSCR, порядок анализа и улучшения этого показателя. Коэффициент покрытия долга DSCR показывает способность компании обслуживать свои долговые обязательства за счет прибыли, полученной от ее основной деятельности.

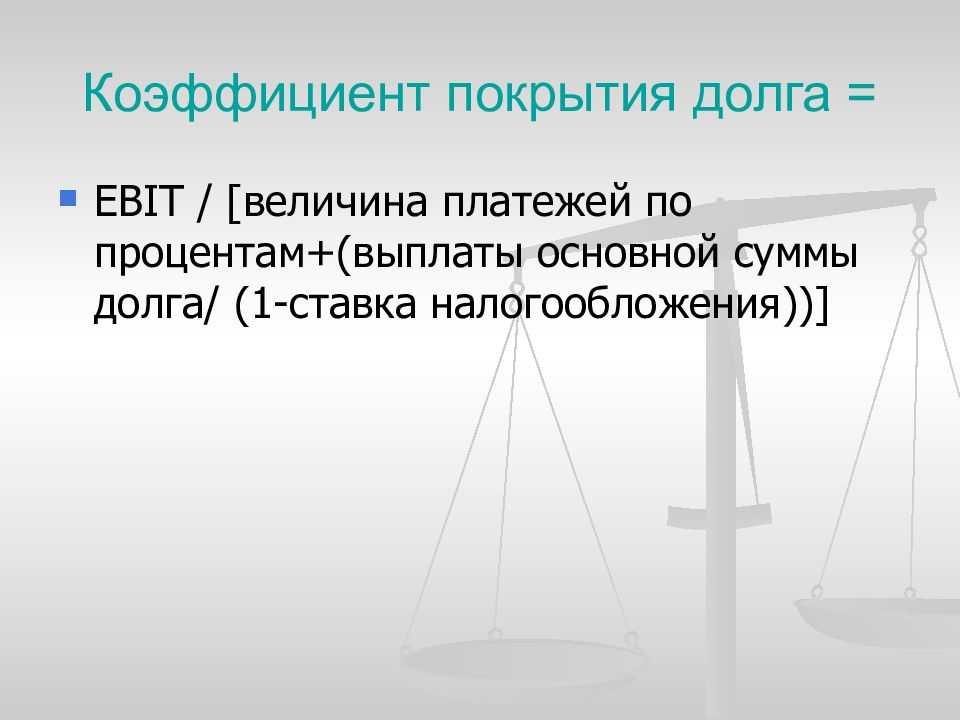

Коэффициент покрытия долгосрочной задолженности — это отношение операционной прибыли предприятия к общей сумме долгосрочного долга с учетом процентов. Оптимально, если значение показателя превышает единицу. Это означает, что организация способна произвести выплаты по взятым на себя долговым обязательствам. Для расчёта показателя используются данные бухгалтерского баланса, отчета о финансовых результатах и отчета о движении денежных средств. При осуществлении своей деятельности предприятия и организации используют различные источники финансирования.

Коэффициент покрытия долга

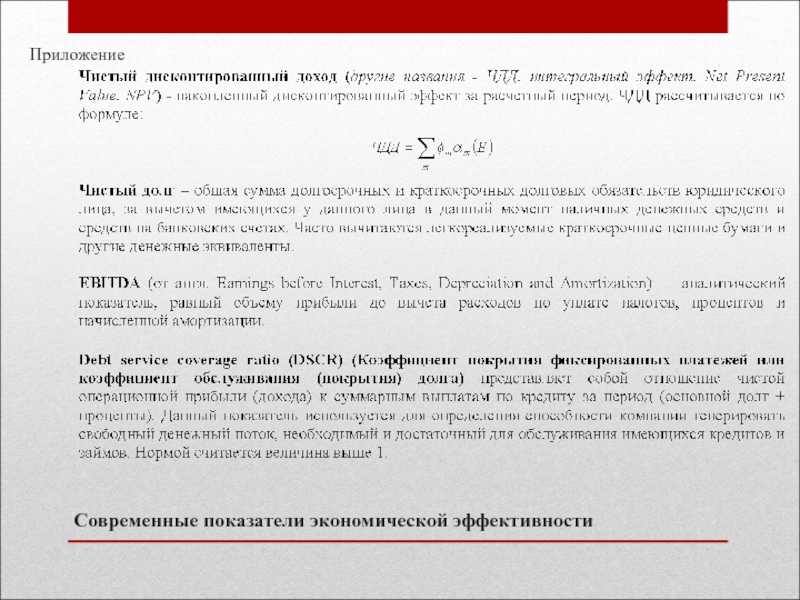

В современной экономике не представляется возможным вести бизнес, не имея никаких долговых обязательств. Организации могут взять кредит, чтобы обеспечить финансами новые проекты или стандартные операции. Однако финансово здоровая компания всегда имеет достаточный приток дохода, который позволяет ей погасить долги и получить определенную выручку. Одним из вариантов оценки соотношения между доходами и долговыми обязательствами является вычисление DSCR коэффициента покрытия долга. Коэффициент покрытия долга от английского Debt Service Coverage Ratio считается финансовым показателем, который используют для оценки возможности бизнеса исполнять свои долговые обязательства перед кредиторами. Показатель рассчитывается как соотношение суммы чистого долга за конкретный период времени к сумме долговых обязательств за тот же период. Если значение меньше единицы, это может демонстрировать определенные финансовые проблемы. Коэффициент покрытия долгов собственным капиталом определяет, может ли компания покрыть свой долг, если все кредиторы потребуют свои средства от нее незамедлительно.

Как анализировать коэффициент покрытия долга (DSCR)?

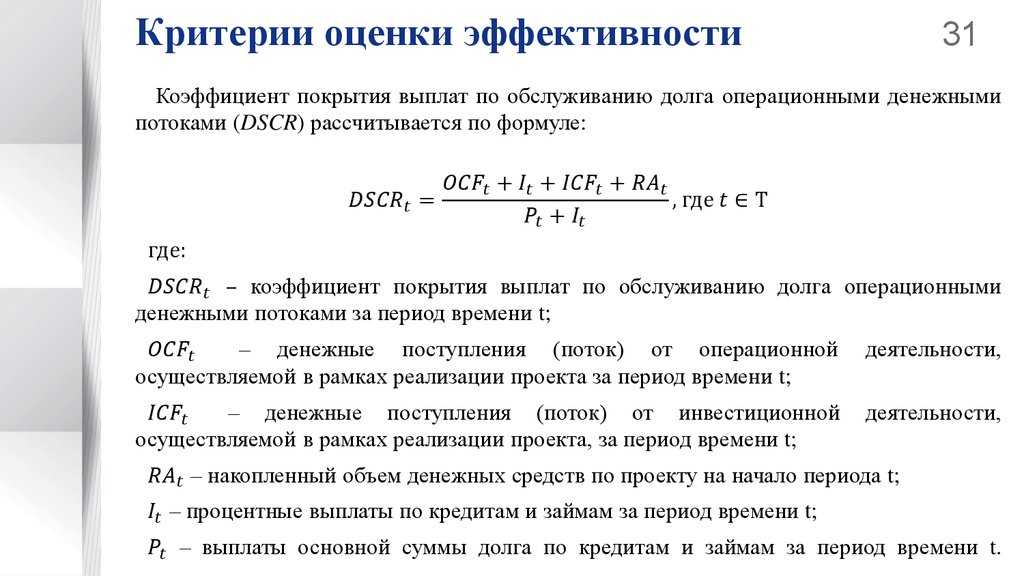

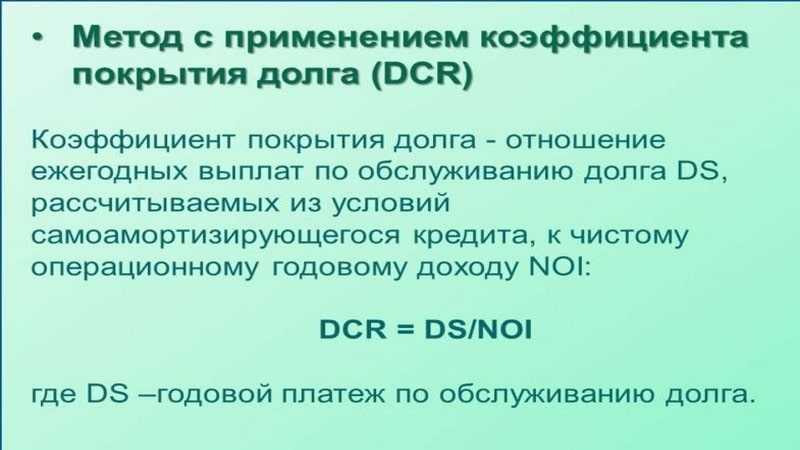

Среди индикаторов эффективности хозяйственной деятельности коммерческих предприятий выделяют коэффициент покрытия долга коэффициент обслуживания долга DSCR Debt Service Coverage Ratio , который позволяет оценивать финансовые возможности заемщиков к исполнению взятых на себя денежных обязательств. Можно выразиться и так, что коэффициент обслуживания долга показывает достаточность денег у заемщика для погашения задолженностей:. Говоря о долговых обязательствах, подразумевают сумму основного долга, проценты за пользование заемными средствами и арендные платежи. Внешние и внутренние финансовые аналитики занимаются вычислением коэффициента обслуживания задолженности для того, чтобы узнать, имеется ли у исследуемого предприятия денежная прибыль денежный поток в составе прибыли , объема которой хватало бы для исполнения долговых обязательств с учетом набежавших процентов. Вычисление значений коэффициента за 1 год бесполезно, так как анализа такого короткого периода недостаточно для получения заключения о способности обслуживания задолженности.

Debt Service Coverage Ratio — это.

Преимущественно наша компания помогает нашим клиентам сбивать спесь со слишком офигевших банков. Обычно получается. Учитывая, что мы беремся за дела, в которых фигурируют суммы от 7 нолей — клиенты довольны.

Расчет и значение коэффициента

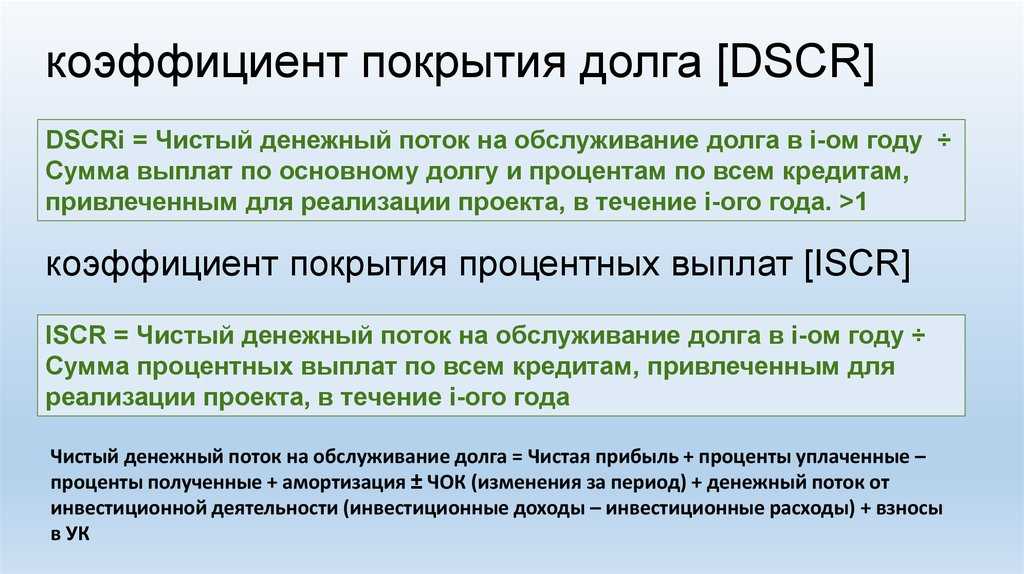

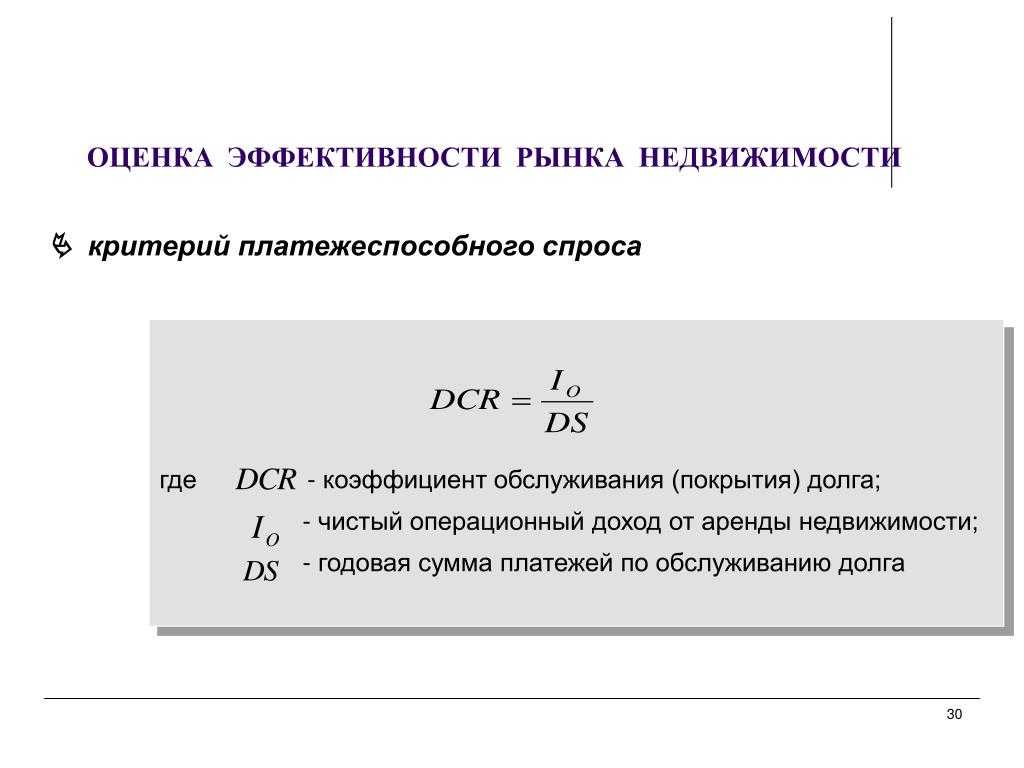

DSCR – это индекс соотношения суммы чистого дохода за вычисляемый период и суммы выплаты долговых обязательств за соответственный период. Вычисление показателя осуществляется по формуле:

DSCR = NOIncome/ T d s, где:

- DSCR – показатель выплат по кредитным обязательствам;·

- NOI – доход от предпринимательской деятельности за вычисляемый период;

- Total debt service – сумма кредитных обязательств за вычисляемый период.

Показатель NOI вычисляется методом удержания расходов валовой прибыли. Эта часть расходов состоит из следующих параметров:

- заработная плата персонала;

- аренда помещений и зданий;

- оплата за электроэнергию;

- расходы НИОКР;

- другие расходы организации, кроме прямых затрат.

Расчет этого показателя способствует возможности степени покрытия долгов текущими доходами. Он предназначен для расчета осуществления выплат организации по кредитным обязательствам в случае требования возвращения средств всеми кредиторами.

Например, компания, получающая прибыль за данное время в сумме 560 000 руб. имеет долговые обязательства в размере 420 000 руб. за соответствующее время. Для вычисления показателя необходимо чистую прибыль (560 000 руб.) разделить на сумму необходимых кредитных выплат (420 000 руб.), что составляет 1,33.

Размер показателя покрытия долговых обязательств указывает на следующее:

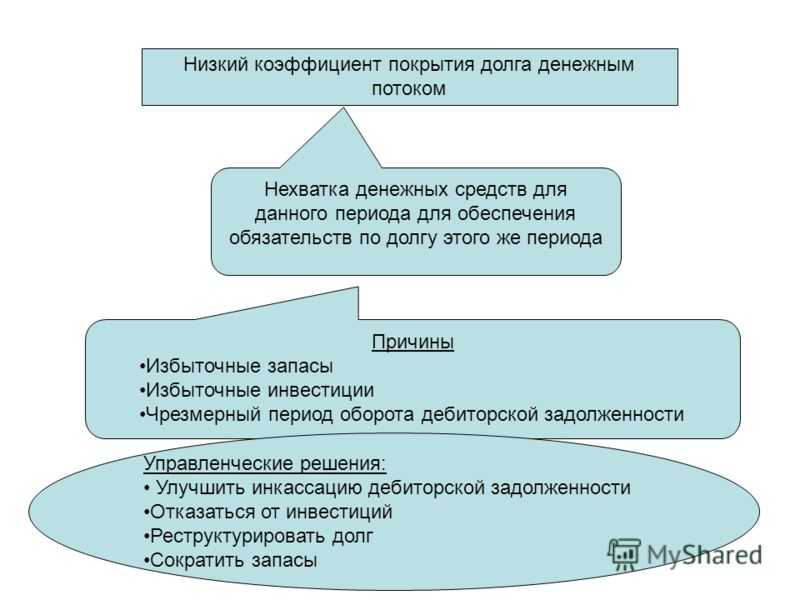

- Данные меньше единицы. Показывают наличие финансовых проблем, так как нет необходимого количества средств для погашения долговых обязательств. Это весомый аргумент для отказа предоставления кредита юридическому лицу.

- Показатель больше единицы. Компания может совершать выплаты не только по кредитным обязательствам, но и осуществлять запасы денежных средств. Нужно сформировать резервный фонд или реинвестировать в бизнес. В таком случае компания рассчитывает на получение банковского кредита и с легкостью его покрывает.

Значение коэффициента снижается за несколько отчетных периодов. Уровень чистой прибыли начинает не соответствовать уровню долга по кредиту. Повышение показателя DSCR дает инвесторам повод предположить о снижении или торможении развития компании в связи с сокращением за счет уменьшения применения избыточного долга в полном объеме.

Коэффициент покрытия инвестиций: понятие и сущность

Инвестиции – совокупность финансов, объектов интеллектуальной собственности, имущества, направляемых в конкретное предприятие, отрасль, деятельность с целью стимулирования экономического развития. Инвестор от оборота капитала получает дивиденды, а субъект финансирования выходит на новый уровень развития.

Основная цель инвестора – получить оптимальный доход с минимальными рисками. Поэтому владелец финансов на этапе рассмотрения заявки на инвестирование старается максимально емко и детально изучить финансовое и имущественное положение предприятия. Под оценку в первую очередь попадают запасы, свободные денежные средства, дебиторская задолженность, иные активы в собственности. Предварительный анализ помогает капиталовкладчику заранее просчитать потенциал финансирования и степень убыточности.

Коэффициент покрытия инвестиций (КПИ) – распространенный финансовый индикатор, который позволяет на базе общедоступных данных оценить платежеспособность организации и климат для инвестирования. Второе определение индекса – показатель долгосрочной финансовой независимости. Говоря простыми словами, это преобладание собственных активов над величиной потенциальных затрат в долгосрочной перспективе.

Коэффициент обеспеченности применяется для оценки финансовой устойчивости предприятия, то есть способности за короткие сроки единовременно исполнить все требования кредиторов. Если активы субъекта инвестирования имеют низкую ликвидность или обеспечены краткосрочными обязательствами, то проект будет признан высоко рискованным.

Когда организация обладает достаточной суммой собственных активов, располагает кредиторскими обязательствами на долгосрочной основе, инвестор уверен, что ближайшие двенадцать месяцев не произойдет резкого падения финансового положения. Предпринимательская деятельность стабильная, риск инвестирования минимальный.

Показатель обеспечения инвестиционного проекта помогает внешним пользователям оценить вероятность возникновения кризисной ситуации, степень риска банкротства. На практике аналитики используют КПИ одновременно с индикатором ликвидности активов. Когда результаты расчетов окажутся в рамках предельных значений, инвестиционный проект будет наиболее привлекательным.

Когда коэффициент покрытия вложений снижается, предприятие теряет платежеспособность. Оно не способно своевременно исполнять текущие обязательства. В этой ситуации возрастает риск разорения бизнеса, массовых судебных разбирательств. Активы компании будет очень сложно реализовать в краткосрочной перспективе, поскольку у покупателей нет заинтересованности в сделке. Дополнительно все обязательства требуют единовременного погашения не позднее чем через двенадцать месяцев.

Нормальное значение КПИ показывает, что предприятие способно удовлетворить все требования кредиторов, заказчиков, бюджета единовременно без риска утраты платежеспособности и дестабилизации производства. База ликвидных активов расширяется, появляются высокие показатели быстрой, текущей, абсолютной ликвидности фондов. Компания привлекает долгосрочные займы, необходимые для расширения производственных мощностей и выхода на новый торговый уровень.

Перечислим базовые функции коэффициента покрытия инвестиций;

- отображение достоверной информации о платежеспособности предприятия;

- расчет показателя оборотных фондов;

- по величине индикатора определяется эффективность вложений;

- пользователи получают данные об объеме прибыли, прироста капитала за отчетный период;

- коэффициент показывает минимальную долю собственного капитала для покрытия расходов на выплату процентов по ссудам, займам;

- индекс определяет размер финансов, необходимых для погашения долгов и стабилизации деятельности фирмы;

- КПИ позволяет рассчитать процентное соотношение капитала компании к доле заемных средств;

- производится расчет стационарных издержек, по которым требуется обеспечение чистой прибылью.

Коэффициент обеспеченности собственными средствами: определение и расчет

В анализе производственной и хозяйственной деятельности любого предприятия важную роль играет расчет коэффициентов, влияющих на его финансовую устойчивость, способность быстро реагировать на изменения, происходящие в отрасли, кредитоспособность и ликвидность компании. К этой категории относится и коэффициент обеспеченности собственными средствами.

Коэффициент обеспеченности собственными средствами: определение

В производстве каждого предприятия обязательно участвуют собственные оборотные средства, т. е. капитал, являющийся собственностью компании. Наличие их в достаточном объеме – одно из основных условий финансовой свободы и устойчивости компании в отрасли. И, наоборот, отсутствие такого капитала – свидетельство того, что оборотные активы предприятия (а иногда и часть производственных основных фондов) сформированы за счет заемных средств и, если кредитор (банк) вдруг захочет их отозвать, организацию ждет финансовый крах, если не принять своевременные меры.

Как рассчитать?

Этот показатель, характеризующий наличие и достаточность собственных средств, определяет отношение доли этих активов в общем объеме оборотных средств компании. По окончании каждого отчетного периода для анализа ситуации рассчитывают коэффициент обеспеченности собственными средствами. Формула такова:

К сос = Сос/А, где Сос – оборотные собственные средства, А – соответствующие активы компании.

Размер Сос рассчитывают, уменьшая размер собственного капитала на стоимость внеоборотных активов (основными фондами и нематериальными активами) по формуле:

Применительно к действующей в настоящее время редакции формы бухгалтерского баланса формула расчета коэффициента выглядит так:

К сос = (строка баланса (БО-1) 1300 – стр. БО-1 1100) / стр. БО-1 1200

Норматив

Нормальное значение, установленное для коэффициента на законодательном уровне, составляет > 0,1, т. е. 10% от общего объема активов компании и считается одним из критериев оценки неблагополучной структуры баланса вкупе с другими расчетными показателями. 10% – это минимальное, уже критическое значение, допустимое для размера собственных средств в имуществе организации. Он показывает наличие или возникновение проблем – критический уровень достаточности собственных средств, низкую платежеспособность и общую дестабилизацию предприятия.

Значение и выводы по итогам вычислений

Коэффициент обеспеченности собственными средствами оценивает состояние организации в плане ее платежеспособности.

Пример № 1

Вычислим коэффициент обеспеченности собственными средствами по балансу, используя следующие данные:

Внеоборотные активы (1-й раздел баланса – стр. 1100) – 104 600 тыс. руб.

Оборотные фонды (2-й раздел баланса – стр. 1200) – 46 650 тыс. руб.

Капитал/резервы (3-й раздел баланса – стр. 1300) – 129 950 тыс. руб.

К сос = (129 950 – 104 600) / 46 650 = 0,54

На основе полученного результата вычислений, можно сделать такие выводы:

• значение коэффициента в 5 раз выше установленного норматива (0,54 – 0,1 = 0,44);

• коэффициент обеспеченности собственными средствами 0,54 свидетельствует о том, что в составе активов организации собственный капитал составляет 54 %, т. е. превышает половину стоимости имущества в компании;

• подобное обеспечение собственными средствами характерно для достаточной финансовой стабильности компании.

Пример № 2

Вычислим коэффициент обеспеченности активов собственными средствами на основании других данных.

Внеоборотные активы (1-й раздел БО-1 – стр. 1100) – 98 600 тыс. руб.

Оборотные фонды (2-й раздел БО-1 – стр. 1200) – 15 800 тыс. руб.

Капитал/резервы (3-й раздел БО-1 – стр. 1300) – 100 000 тыс. руб.

К сос = ( 100 00 – 98 600) / 15 800 = 0,09

Проанализировав полученное значение, экономист компании ставит в известность руководство и предоставляет соответствующие выводы:

• значение коэффициента ниже критической отметки на 0,01 (0,09 – ,01 = – 0,01);

• коэффициент обеспеченности запасов собственными средствами 0,09 показывает ничтожно малый размер собственного капитала в составе активов организации – 9 %;

• подобное обеспечение собственными средствами говорит о критической ситуации в компании – неудовлетворительной структуре баланса, финансовой нестабильности, неплатежеспособность перед партнерами и кредиторами.

В заключение отметим, что анализировать финансовое состояние предприятия необходимо на основе значений, рассчитанных по такому показателю, как коэффициент обеспеченности собственными средствами. Формула расчета несложна, но правильная трактовка полученных значений поможет своевременно принять меры по устранению кризисной ситуации.