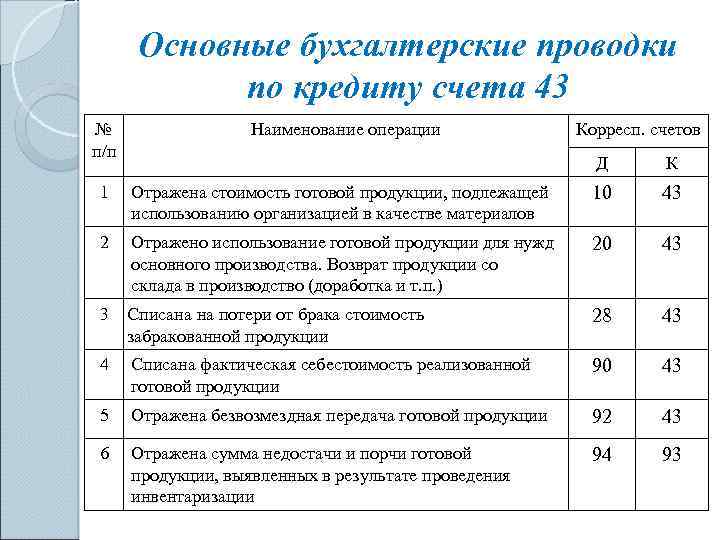

Порядок распределения расходов

Торговые организации обычно распределяют только транспортные расходы, связанные с доставкой товаров до склада организации (п. 228 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкция к плану счетов). Кстати, при таком подходе организация может избежать разниц между данными бухгалтерского и налогового учета, в котором такой порядок распределения расходов является обязательным (ст. 320 НК РФ).

При распределении применяйте следующий порядок.

1. Определите средний процент транспортных расходов:

| Средний процент транспортных расходов | = | Транспортные расходы, относящиеся к остатку не реализованных товаров на начало месяца + Транспортные расходы, осуществленные за месяц _______________________________________________________________________ | × | 100% | ||||

| Стоимость приобретения товаров, реализованных в текущем месяце + Стоимость приобретения товаров, не реализованных на конец месяца |

2. Определите сумму транспортных расходов, относящихся к остатку не реализованных товаров на конец месяца:

| Транспортные расходы, относящиеся к остатку не реализованных товаров на конец месяца | = | Средний процент транспортных расходов | × | Стоимость товаров, не реализованных на конец месяца |

3. Определите сумму транспортных расходов, относящихся к сумме реализованных товаров, которая будет учтена в себестоимости проданных товаров за этот месяц:

| Транспортные расходы, относящиеся к реализованным товарам за месяц | = | Транспортные расходы, относящиеся к остатку не реализованных товаров на начало месяца | + | Транспортные расходы, осуществленные за месяц | – | Транспортные расходы, относящиеся к остатку не реализованных товаров на конец месяца |

Чтобы применять этот порядок, закрепите его в учетной политике для целей бухучета (п. 228 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Способы формирования себестоимости

Торговая организация должна выбрать порядок учета затрат, связанных с приобретением товаров. Эти затраты можно:

– включить в фактическую себестоимость приобретенных товаров;

– включить в состав расходов на продажу (издержки обращения).

Такие правила установлены пунктом 13 ПБУ 5/01.

Принятое решение закрепите в учетной политике для целей бухучета.

К затратам, связанным с приобретением товаров, относятся:

– расходы на доставку товаров (погрузка, разгрузка, транспортировка);

– комиссионные (посреднические) вознаграждения;

– другие расходы, появление которых обусловлено приобретением товаров.

Если организация учитывает расходы, связанные с приобретением товаров, в их стоимости, то поступление товаров отразите следующими проводками:

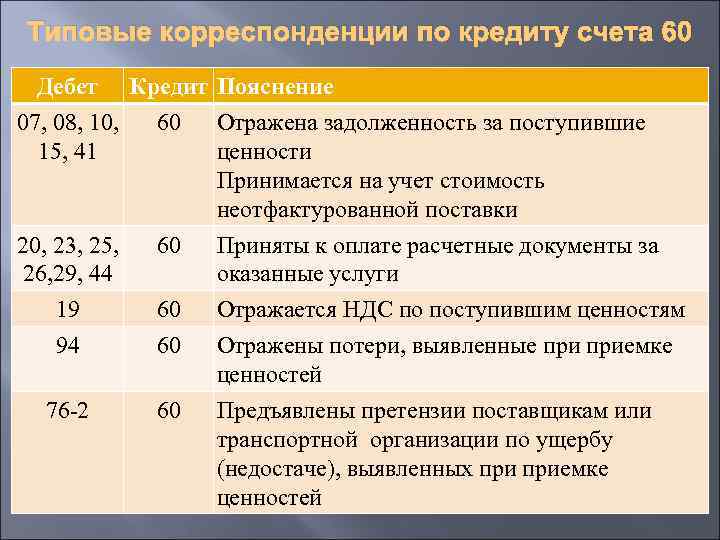

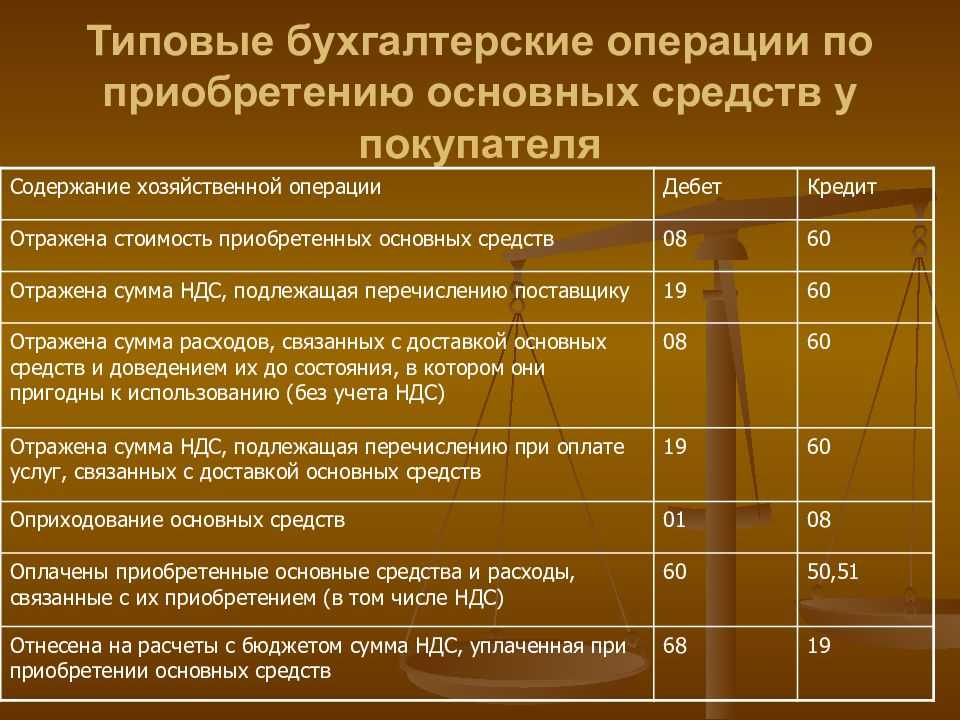

Дебет 41 (15) Кредит 60 (76)

– отражено поступление товаров по договорной стоимости;

Дебет 41 (15) Кредит 60 (76)

– отнесены расходы, связанные с приобретением товаров, на их себестоимость.

Такой порядок установлен Инструкцией к плану счетов (счета 41, 15).

Пример отражения в бухучете операций по приобретению товаров. Учетной политикой организации предусмотрено, что расходы, связанные с приобретением товаров, включаются в их стоимость

ЗАО «Альфа» приобрела 100 единиц товара на сумму 118 000 руб. (в т. ч. НДС – 18 000 руб.). Для доставки товаров до склада организация воспользовалась услугами транспортной компании. Затраты на доставку товаров до склада организации составили 5900 руб. (в т. ч. НДС – 900 руб.). Согласно учетной политике для целей бухучета стоимость товаров определяется с учетом расходов, которые возникли при их приобретении.

Стоимость всех товаров, по которой они были приняты к бухучету, составила:

(118 000 руб. – 18 000 руб.) + (5000 руб. – 900 руб.) = 105 000 руб.

Фактическая себестоимость одной единицы товара составила:

105 000 руб. : 100 шт. = 1050 руб.

При получении товаров были сделаны следующие проводки:

Дебет 41 Кредит 60 – 100 000 руб. (118 000 руб. – 18 000 руб.) – отражена договорная стоимость приобретенных товаров;

Дебет 19 Кредит 60 – 18 000 руб. – выделен НДС по приобретенным товарам;

Дебет 41 Кредит 60 – 5000 руб. (5900 руб. – 900 руб.) – отнесены на увеличение стоимости товаров услуги по их доставке до склада организации;

Дебет 19 Кредит 60 – 900 руб. – выделен НДС с услуг по доставке товаров.

Если организация учитывает расходы, связанные с приобретением товаров, в издержках обращения, то поступление товаров отразите следующими проводками:

Дебет 41 (15) Кредит 60 (76)

– отражено поступление товаров по договорной стоимости;

Дебет 44 Кредит 60 (76)

– учтены расходы, связанные с приобретением, в составе издержек обращения.

Такой порядок установлен Инструкцией к плану счетов.

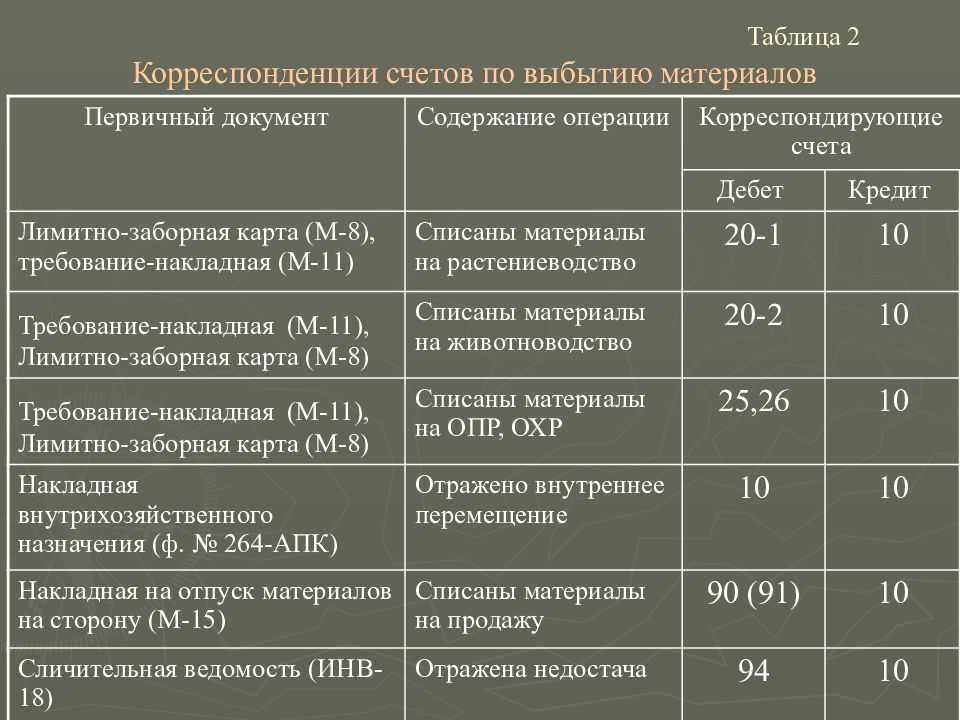

Учёт выбытия

Основная часть материалов списывается в производство, но бывает и так, что их остатки приходится реализовывать на сторону (например, из-за изменения технологии). Другой вариант — выбытие МПЗ из-за порчи или хищения. В каждом случае используются свои проводки:

| Передача МПЗ в производство или на прочие нужды | Дт 20, 23, 25, 26 44 — Кт 10 |

| Продажа МПЗ на сторону | Дт 91 — Кт 10 |

| Списание материалов из-за порчи или хищения | Дт 94 — Кт 10 |

| Списание материалов из-за форс-мажорных обстоятельств (пожар, затопление, и т.д) | Дт 99 — Кт 10 |

Если материалы идут не на нужды предприятия, они должны списываться по фактической себестоимости.

Пример №3

В результате инвентаризации на складе ООО “Прогресс” обнаружена недостача 100 килограммов штукатурной смеси по фактической себестоимости 1500 рублей. Проведённое расследование выявило виновника. Решено взыскать сумму недостачи с его заработной платы. Учёт материалов и проводки:

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 94 | 10 | 1 500 | Учтена выявленная недостача штукатурной смеси |

| 73 | 94 | 1 500 | Отнесли недостачу на виновника |

| 70 | 73 | 1 500 | Удержали недостачу из зарплаты виновника |

Когда в результате расследования виновников не находят, после получения официальной справки от органов МВД бухгалтер делает следующие проводки:

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 «Доходы организации», доходы в виде безвозмездного получения имущества признаются «по мере образования (выявления).»

В налоговом учете, согласно пп. 1 п. 4 статьи 271 «Порядок признания доходов при методе начисления» НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно … определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету».

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 91.1 | Отражаем безвозмездное поступление материалов. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов на дату принятия к учету | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

Разница между фактическими и учётными ценами

Фактическая стоимость — это все, что потратила компания на приобретение материалов, товаров или сырья. В сумму входит сама стоимость МПЗ, доставка, пошлины, комиссии посредников, страховка, услуги по консультации и прочие дополнительные издержки.

Учётная стоимость формируется по плановым ценам, которые компания устанавливает на конкретный период. Обычно её рассчитывают, опираясь на текущую договорную стоимость, цены из предшествующих периодов, среднюю стоимость товаров похожего типа.

Методов определить плановую стоимость несколько

Важно выбрать тот, что максимально приблизит её к фактической. Расхождения между ними будут, но максимально допустимое отклонение — 10%

Если разница больше, учётные цены нужно пересмотреть.

Как определить, какой показатель включать в расчёт себестоимости:

- Если временные разрывы между учётом самих запасов и транспортно-заготовительных издержек небольшие, можно включать в определение себестоимости фактические цены. Считать по ФЦ также можно, если расходы на транспортировку и заготовление МПЗ незначительны.

- Если промежуток большой, в расчёт принимается учётная стоимость.

Принцип определения себестоимости необходимо оформить и закрепить в учётной политике компании.

Особенности учета МПЗ

Как показывает практика, ТМЗ компании могут поступить на ее склад в результате их покупки, безвозмездного получения либо в качестве вклада в ее уставный фонд. Для ведения учета данной категории товаров используется 10 счет.

Так, стоимость ТМЗ в момент их поставки на склад можно учитывать такими методами, как:

- по себестоимости ТМЗ, сложившейся на момент поставки. В сложившихся обстоятельствах применяется 10 позиция;

- по учетной цене, когда для формирования себестоимости этих запасов дополнительно применяют и 15 позицию.

Наиболее предпочтительный способ учета МЗП рекомендуется отразить в учетной политике организации.

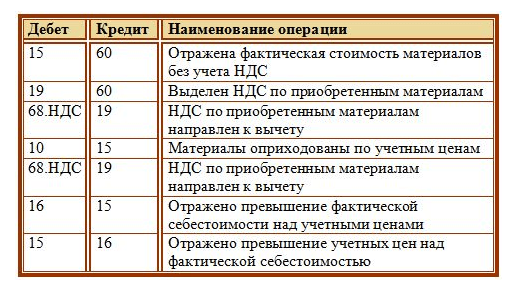

Использование счета 15 в ПБУ

Более наглядно покажут движение сумм по счетам бухгалтерские проводки. Типовые проводки по счету 15 представлены в таблице:

| Дебет счетов | Кредит счетов | Наименование операции |

| 60 | 51 (50) | Стоимость приобретения МПЗ у поставщика по безналу или за наличку |

| 15 | 60 | Сумма со счета-фактуры от поставщика, но без учета НДС |

| 19 | 60 | Учет НДС |

| 10 | 15 | Поступившие и оприходованные на складе МПС по учетным ценам |

| 15 | 16 | Превышение учетной стоимости над фактической и списанная разница |

| 16 | 15 | Списание превышения цены с накладной над ценами по приходу |

На порядок использования проводок влияют такие моменты, как место, откуда поступают ценности, и сроки поставок.

Если закупочная цена материалов превышает учетную стоимость, то используется обратная проводка Дт. 16 – Кт. 15. Операция называется сторнированием или СТОРНО.

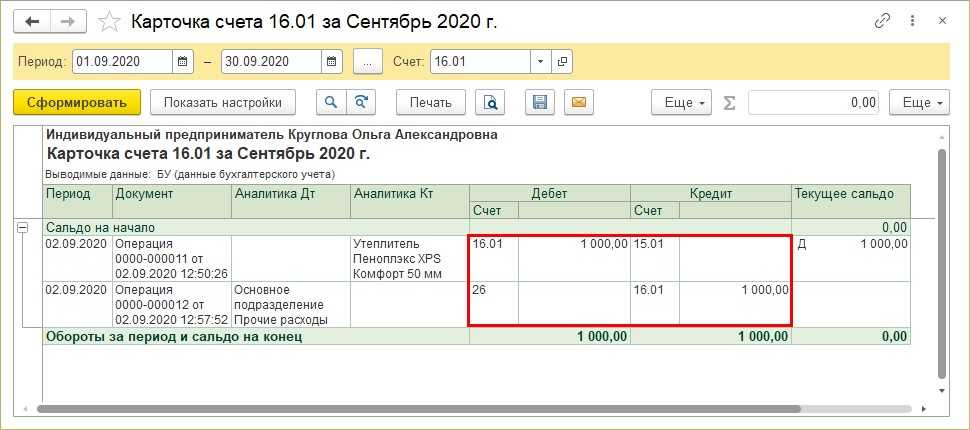

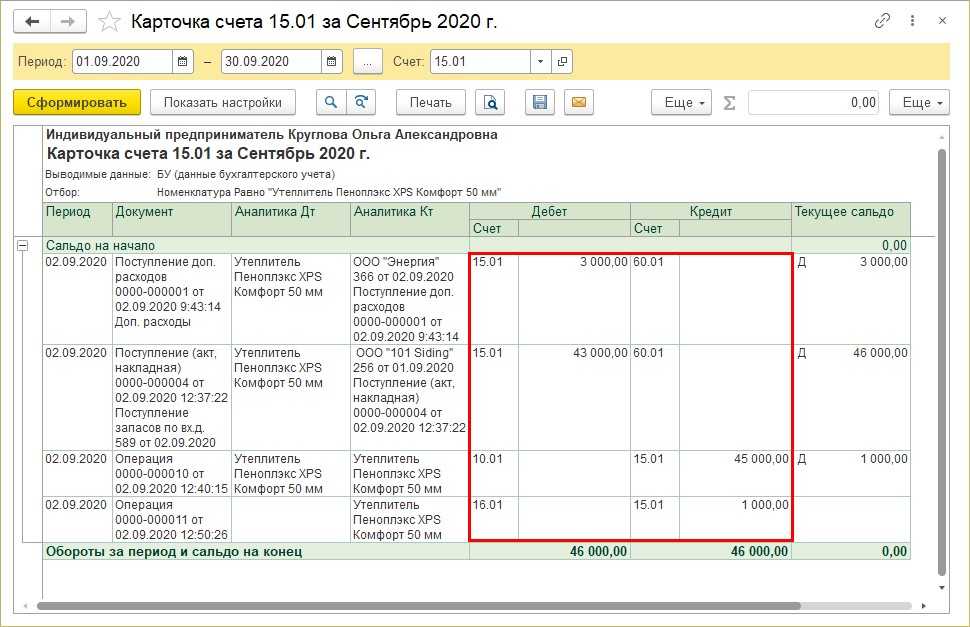

Учет МПЗ с использованием счетов 15 и 16

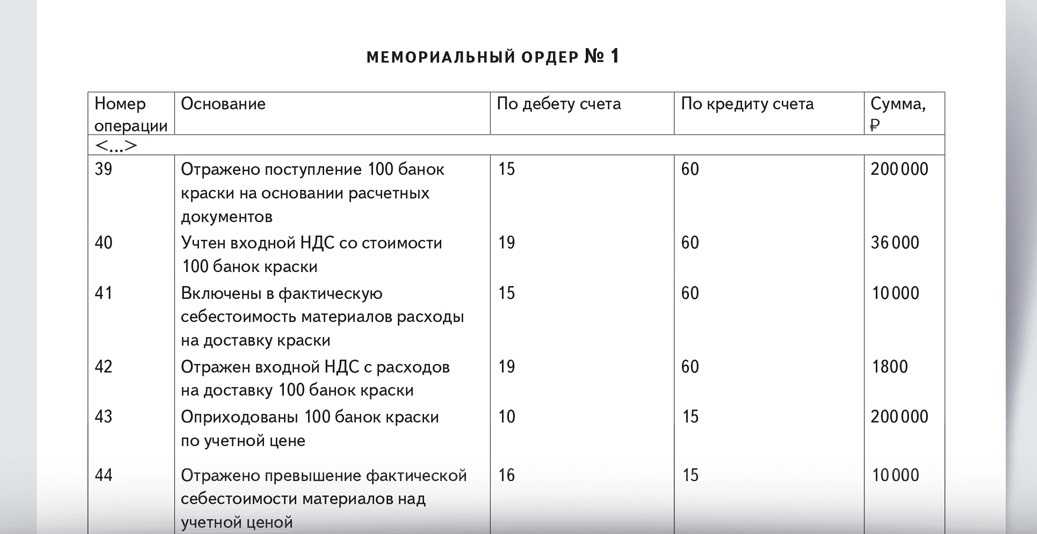

ВОПРОС: Как в учете строительной организации учесть МПЗ по учетным (плановым) ценам.

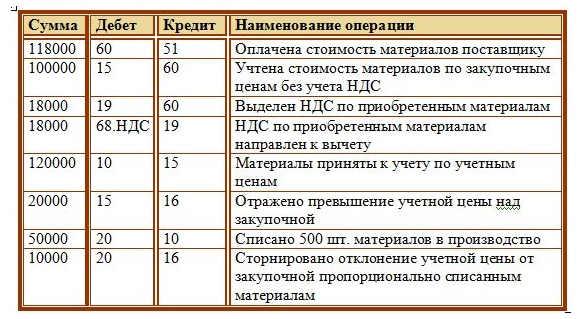

Строительная организация в соответствии с учетной политикой имеет утвержденную калькуляцию (плановые цены) на песок строительный в размере 300 руб. (без НДС) за 1 куб м.

Услуги по доставке материала составили 177 000 руб. (в т. ч. НДС 18%).

Учет МПЗ с использованием счетов 15 и 16

ОТВЕТ:

Некоторые строительные организации учитывают МПЗ по учетным (плановым) ценам.

Учетные (плановые) цены — это цены, которые остаются неизменными в течение определенного временного периода (года, квартала, а в случае существенных для организации отклонений от рыночных цен — и чаще) до момента их пересмотра экономическими службами организации.

Как правило, в качестве учетных (плановых) цен на МПЗ могут использоваться:

- договорные цены;

- фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

- планово-расчетные цены, предназначенные для использования внутри организации, разрабатываемые и утверждаемые организацией применительно к уровню фактической себестоимости соответствующих материалов;

- средняя цена группы, представляющая разновидность планово-расчетной цены и устанавливаемая в случаях укрупнения номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких видов однородных материалов, имеющих незначительные колебания в ценах.

В случае если учетными (плановыми) признаются договорные цены, другие расходы, включаемые в фактическую себестоимость материалов, учитываются в составе транспортно-заготовительных расходов.

Также к транспортно-заготовительным расходам относят разницы:

- возникающие между фактической себестоимостью материалов, сформированной в текущем месяце, и их учетной (плановой) ценой (при использовании фактической себестоимости материалов в качестве учетной (плановой) цены);

- между договорными ценами и планово-расчетными (при использовании планово-расчетных цен в качестве учетных (плановых) цен);

- возникающие между фактической себестоимостью материалов и средней ценой группы (при использовании средней цены группы в качестве учетной (плановой) цены).

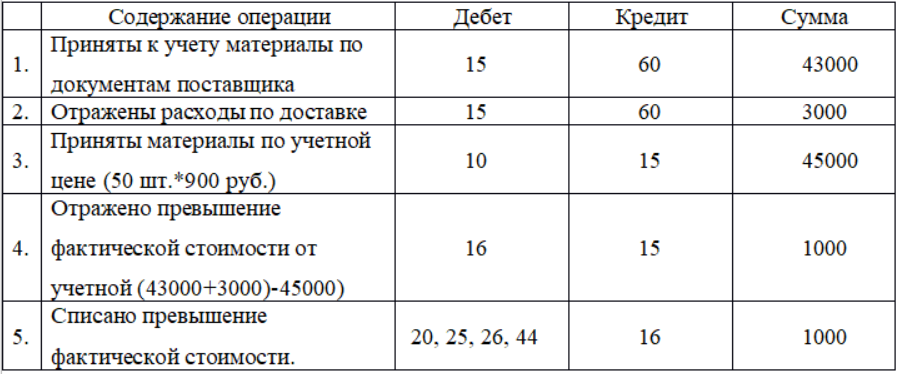

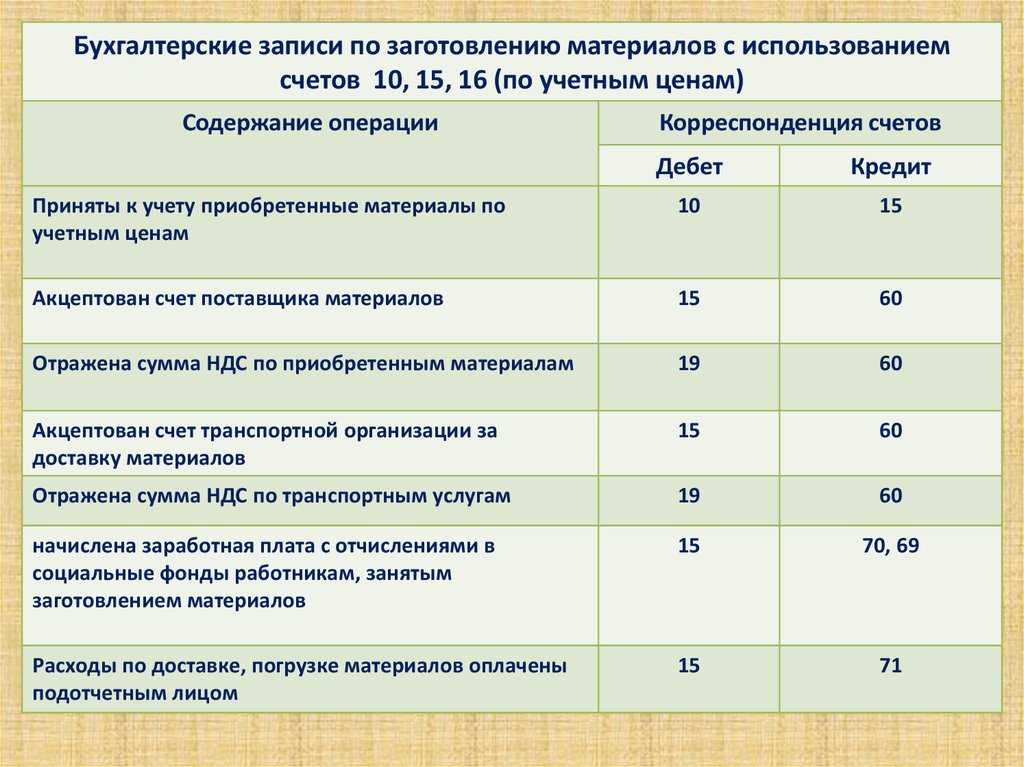

Итак, покупная стоимость МПЗ, а также иные затраты, связанные с их приобретением, учитываются по дебету 15 «Заготовление и приобретение материальных ценностей» и кредиту 60, 20, 23, 71, 76.

Записью Дебет 10 Кредит 15 отражается принятие к учету материалов, фактически поступивших в организацию, а разница между фактической себестоимостью сырья и его стоимостью в учетных (плановых) ценах отражается в корреспонденции счетов 15 и 16 «Отклонение в стоимости материальных ценностей» (Дебет 15 (16) Кредит 16 (15)).

Остаток же по счету 15 на конец месяца показывает наличие материалов в пути.

Таким образом, все затраты, формирующие фактическую себестоимость МПЗ, отражаются по дебету счета 15, и при поступлении МПЗ в организацию они принимаются к учету на счет 10 по учетным (плановым) ценам.

В бухгалтерском учете организации в марте 2020 года необходимо сделать следующие записи:

Дебет 15 Кредит 60

— 1 550 000 руб. — приняты к учету поступившие материалы на основании расчетных документов поставщика;

Дебет 19 Кредит 60

— 279 000 руб. — учтен НДС от покупки материалов;

Дебет 15 Кредит 60

— 150 000 руб. — включены в фактическую стоимость материалов расходы по доставке;

Дебет 19 Кредит 60

— 27 000 руб. — учтен НДС по услугам на доставку;

Дебет 10 Кредит 15

— 1 500 000 руб. — приняты к учету материалы по учетным ценам (5000 куб м x 300 руб.);

Дебет 68 «НДС» Кредит 19

— 306 000 руб. — принят к вычету НДС по приобретенным материалам и услугам по доставке песка строительного;

Дебет 16 Кредит 15

— 200 000 руб. — отражено превышение фактической себестоимости материалов над учетной ценой (1 550 000 руб. + 150 000 руб. — 1 500 000 руб.);

Дебет 20, 25, 26 Кредит 16

— 200 000 руб. — списано превышение фактической себестоимости материалов над учетной ценой.

В обратной ситуации (т. е. когда имеет место превышение плановой стоимости над фактической) необходимо отразить сторно такой же корреспонденции счетов.

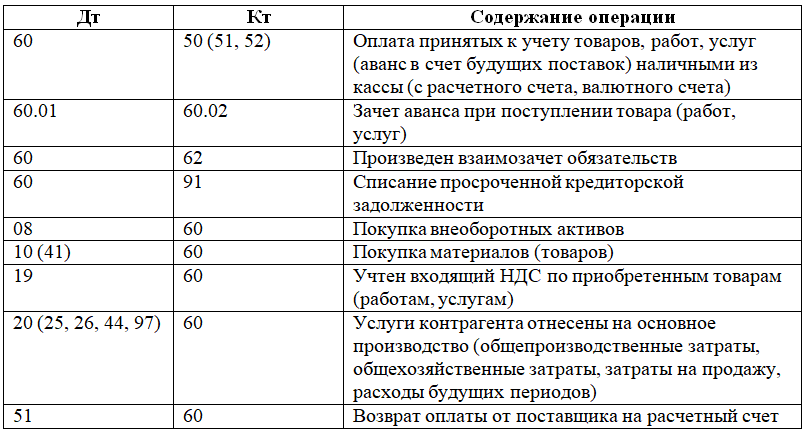

Список счетов, участвующих в бухгалтерских проводках:

|

|

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Проводки, отражающие учет поставки материалов с оплатой поставщику после получения материалов | ||||

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 51 | Отражается факт погашения кредиторской задолженности поставщику за полученные ранее материалы | Покупная стоимость товаров | Банковская выпискаПлатежное поручение |

| Проводки по учету поставки материалов по предоплате | ||||

| 60.02 | 51 | Отражается предоплата поставщику за материалы | Сумма предварительной оплаты | Банковская выпискаПлатежное поручение |

| 10 | 60.01 | Отражается поступление материалов от поставщика на склад организации. Субсчет счета 10 определяется видом поступаемых материалов | Стоимость материалов без НДС | Товарная накладная (форма № ТОРГ-12)Приходный ордер (ТМФ № М-4) |

| 19.3 | 60.01 | Отражается сумма НДС, относящегося к полученным материалам | Сумма НДС | Товарная накладная (форма № ТОРГ-12)Счет фактура |

| 68.2 | 19.3 | Относится сумма НДС к возмещению из бюджета. Проводка делается при наличии счета фактуры поставщика | Сумма НДС | Счет фактураКнига покупокТоварная накладная (форма № ТОРГ-12) |

| 60.01 | 60.02 | Зачитывается ранее перечисленная предоплата в счет погашения задолженности за полученные материалы | Покупная стоимость материалов | Бухгалтерская справка-расчет |

Учетная цена при выпуске продукции

Выпуская готовую продукцию, организация может организовать ее учет по нормативной (плановой) себестоимости.

В этом случае выпуск продукции по фактической производственной себестоимости будет отражаться:

Дебет счета 40 «Выпуск продукции (работ, услуг)» – Кредит счета 20 «Основное производство», 23 «Вспомогательные производства» и др.

Нормативная (плановая) себестоимость готовой продукции будет учтена бухгалтерской записью:

Дебет счета 43 «Готовая продукция» — Кредит счета 40

В конце месяца, сопоставляя дебетовый и кредитовый оборот, разницу счета 40 относят на счет 90 «Продажи» и счет 40 обнуляют.

Однако даже ведя учет выпуска готовой продукции на счете 43 по фактической себестоимости, организация может в аналитическом учете движение продукции отражать по учетным ценам. В качестве учетной цены принимается цена поставщиков на аналогичную продукцию, отпускная цена, плановая себестоимость и т.д. Применяя учетные цены на выпускаемую продукцию, организация списывает суммы отклонений фактической производственной себестоимости от стоимости по учетным ценам, которые относятся к отгруженной продукции, с Кредита счета 43 в Дебет счетов 90 «Продажи», 45 «Товары отгруженные» и др.

По фактической себестоимости

При использовании данного способа, все затраты, связанные с приобретением материалов, учитываются на счете 10 «Материалы». В зависимости от вида материалов, подбирается субсчет:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации».

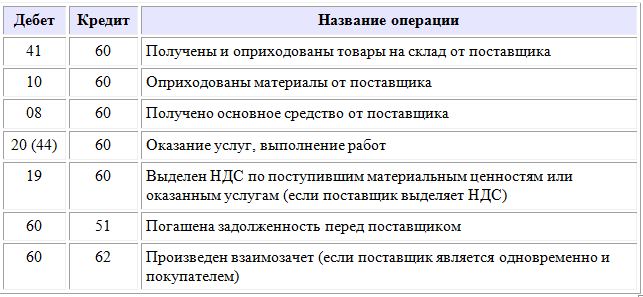

При оприходовании материалов делаются проводки:

Дебет 10 Кредит 60 — отражена стоимость приобретенных материалов

Дебет 10 Кредит 76 — отражены транспортно-заготовительные расходы и другие, связанные с приобретением материалов.

Дебет 19 Кредит 60,76 — учтен НДС по оприходованным материалам.

Дебет 68 Кредит 19 — НДС принят к вычету на основании счетов-фактур.

Дебет 60,76 Кредит 51 — оплачены расходы, связанные с приобретением материалов.

Учёт поступления

Предприятие само определяет, по какой стоимости учитывать МПЗ при их поступлении. Есть два варианта:

- по фактической себестоимости — в неё включаются все расходы по приобретению, доставке, подготовке материалов (используется только 10 счёт — Дт 10 — Кт 60);

- по учётным ценам — применяют, как правило, при регулярных поставках. Покупатель определяет цену материалов, которую будет учитывать при калькуляции затрат. Дополнительно используются вспомогательные счета 15 и 16.

Выбранный вариант учёта входящих материалов должен указываться в учётной политике предприятия.

Материалы могут поступать не только от поставщиков, но и от учредителей в виде вклада в УК, от работников — через покупку по подотчётным суммам, а также безвозмездно (например, при разборке зданий и сооружений). Рассмотрим примеры с покупкой МПЗ у поставщика.

Пример №1:

ООО “Кристалл” закупил 50 тонн металла для производства метизов по 45000 рублей за тонну с НДС. Доставка металла обошлась в 120000 рублей с НДС. Компания согласно учётной политике приходует МПЗ по фактической себестоимости. Покажем проводки:

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 10.1 | 60 | 1 975 000 | Оприходован металл от поставщика с учётом доставки |

| 19 | 60 | 395 000 | Учтён входящий НДС по металлу и доставке |

| 20 | 10.1 | 1 975 000 | Металл передан в производство |

Пример №2:

ООО “Престиж” приобрело 10 тонн муки для выпечки кондитерских изделий на сумму 300000 рублей с учётом НДС 10%. Транспортные расходы составили 10000 рублей, НДС не облагается. Учёт МПЗ ведётся по учётным ценам. Для муки она определена в размере 26000 рублей за тонну без НДС. Материалы в бухгалтерском учёте отразятся следующим образом:

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 15 | 60 | 282 727,30 | Принята к учёту мука с учётом доставки |

| 19 | 60 | 27 272,73 | Учтён входящий НДС |

| 10.1 | 15 | 260 000,00 | Оприходована мука по учётной цене |

| 16 | 15 | 22 727,30 | Списано превышение фактической стоимости над учётной |

| 20 | 10.1 | 260 000,00 | Мука ушла в производство |

| 20 | 16 | 22 272,30 | Списана сумма перерасхода по итогам месяца |

Если учётная цена будет превышать фактическую, проводка будет зеркальной. В нашем примере изменим учётную цену муки на 30000 рублей за тонну без НДС:

| Дт | Кт | Сумма | Операция |

|---|---|---|---|

| 10.1 | 15 | 300 000 | Оприходована мука по учётной цене |

| 15 | 16 | 40 000 | Списано превышение учётной стоимости над фактической |

| 20 | 10.1 | 300 000 | Мука ушла в производство |

| 20 | 16 | 40 000 | Списана сумма разницы по итогам месяца (СТОРНО) |

Отправленные в производство материалы учитываются в себестоимости готовой продукции одним из трёх способов:

Счёт 15 в бухгалтерском учёте: проводки

Рассмотрим принципы оформления операций с приобретёнными запасами на типовых проводках.

Так, на 15 бухсчёте собирается фактическая стоимость МПЗ. Когда предприятие получает материалы на складе, выполняются корреспонденции:

| Операции | Д/т | К/т |

|---|---|---|

| Учтены материально производственные запасы по стоимости приобретения | 15 | 60 (71, 76) |

| Поступившие МЦ оплачены | 60 (71, 76) | 51 |

Так на бухсчету собирается фактическая стоимость полученных запасов. Они принимаются к учёту по УЦ проводкой Д/т 10, К/т 15.

Учётные цены формируются на 10 бухсчету. Оприходование может производиться на разных субсчетах, в зависимости от того, где будут использоваться запасы. Например, План счетов предусматривает открытие таких:

- 10.01 — для сырья и материалов, которые компания в дальнейшем будет использовать в производстве;

- 10.02 — для приобретённых полуфабрикатов и комплектующих, используемых для сорки;

- 10.03 — для учёта топлива, отпускаемого на нужды компании;

- 10.04 — для учёта тары и тарных материалов, применяемых в производстве;

- 10.05 — для запчастей, которые используются в ремонте производственного оборудования и машин;

- 10.06 — для запасов, участвующих в управленческой и прочей деятельности;

- 10.07 — для материалов, переданных сторонним организациям для переработки;

- 10.08 — для операций со строительными материалами;

- 10.09 — для инвентаря, хозяйственных и прочих принадлежностей;

- 10.10 — для формы и специальной одежды, хранящейся на складе;

- 10.11 — для формы и спецодежды, находящейся в эксплуатации.

Затем необходимо определить отклонения между фактическими и учётными ценами

Здесь важно учесть обороты по 15 бухсчёту:

- если фактическая стоимость превышает учётную (обороты по дебету выше кредитовых) — используется запись Д/т 16, К/т 15;

- если превалирует учётная стоимость, отклонения отражают записью Д/т 15, К/т 16.

Следующим шагом корректируется себестоимость приобретённых запасов. В конце периода сумму по дебету или кредиту 16 бухсчёта относят на учёт расходов, формирующих себестоимость.

Здесь всё также зависит от разницы между плановой и фактической стоимостью: