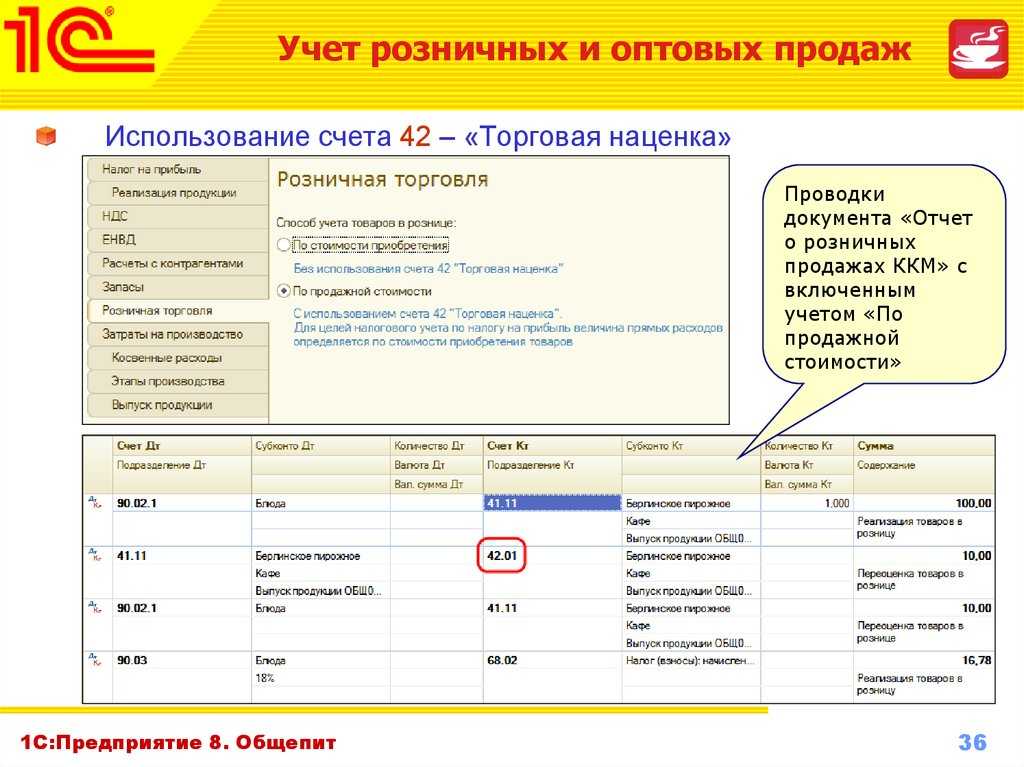

Учет товаров по продажным ценам

Если организация ведет учет товаров по продажным ценам, то при списании себестоимости используется счет 42 «Торговая наценка». На этом счете при приобретении товара была отражена величина торговой наценки (Инструкция к плану счетов). Об этом см. подробнее Как отразить в бухгалтерском учете приобретение товаров.

Чтобы отразить продажу товара в бухучете с использованием счета 42:

– спишите стоимость проданного товара в продажных ценах;

– отразите сторно торговой наценки.

Такой порядок предусмотрен Инструкцией к плану счетов.

Чтобы определить сумму наценки, относящуюся к реализованным (или выбывшим по другим причинам) товарам, определите средний процент наценки, относящейся к остатку товаров на конец месяца. Его размер определяется по формуле:

| Средний процент наценки, относящейся к остатку товаров на конец месяца | = | Сальдо на начало месяца по счету 42 + Кредитовый оборот по счету 42 ________________________________________________________ | × | 100% | ||||

| Стоимость проданных товаров по продажным ценам (оборот по кредиту счета 90-1) + Сальдо на конец месяца по счету 41 |

Далее рассчитайте сумму наценки, приходящейся на остаток товаров на конец месяца:

| Торговая наценка, приходящаяся на остаток товаров на конец месяца | = | Сальдо на конец месяца по дебету счета 41 | × | Средний процент наценки, относящейся к остатку товаров на конец месяца |

Затем рассчитайте сумму торговой наценки, приходящейся на проданные товары:

| Торговая наценка, приходящаяся на проданные товары | = | Сальдо на начало месяца по счету 42 | + | Кредитовый оборот по счету 42 | – | Торговая наценка, приходящаяся на остаток товаров на конец месяца |

Такой порядок следует из Инструкции к плану счетов.

В бухучете сделайте следующие проводки:

Дебет 90-2 Кредит 41

– списана стоимость проданного товара в продажных ценах;

Дебет 90-2 Кредит 42

– отражено сторно торговой наценки.

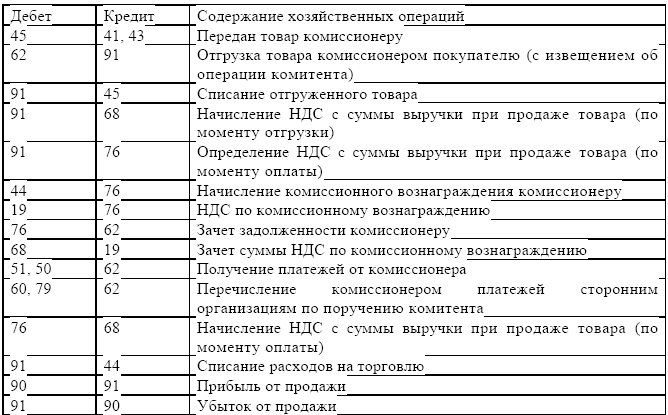

Бухгалтерские проводки по реализации товаров и услуг

Порядок отражения реализации товара проводками зависит от момента признания выручки. Так, например, если компания определила моментом признания выручки дату отгрузки товаров, то типовые проводки будут следующими:

|

Операция |

Дебет |

Кредит |

|

Отражена выручка за отгруженную продукцию |

62 |

90-1 |

|

Себестоимость реализованной продукции списана |

90-2 |

41 |

|

Начислен НДС на себестоимость ТМЦ |

90-3 |

68 |

|

Отражены затраты, связанные с реализацией продукции покупателям |

90-5 |

44 |

|

В кассу компании поступила оплата за продукцию |

50 |

62 |

Если же компания признает факт начисления выручки в момент поступления оплаты за реализованный товар, тогда бухгалтер отразит реализацию ТМЦ проводками:

|

Операция |

Дебет |

Кредит |

|

Фирма осуществила отгрузку товаров |

45 |

41 |

|

Начислен налог на добавленную стоимость |

76 |

68 |

|

Поступила оплата от покупателей |

51 |

62 |

|

Себестоимость отгруженных ТМЦ списана |

90-2 |

45 |

|

НДС, начисленный при отгрузке товара, принят к учету |

90-3 |

76 |

|

Списаны затраты, связанные с производством и продажами |

90-5 |

44 |

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

Учет поступления товаров

Товары могут поступать в розничный магазин из разных источников — от перекупщиков, оптовых организаций, производителей. Если продукцию привезли на автомобиле, нужно заполнить товарно-транспортную накладную. В ней два раздела. Товарный включает следующие сведения:

- данные поставщика и покупателя;

- информация о продукции (масса, размер, цена и т.д.);

- НДС.

Транспортный раздел содержит:

- сведения об автомобиле;

- путевой лист;

- дату поставки;

- место погрузки и приемки товара;

- сведения о грузе.

Кроме накладной, покупатель должен получить документы на груз: счет-фактура, сертификат о безопасности товара, счет на оплату и другие.

Законная торговля требует подробного документирования всех нюансов поставки. Иначе товары не получится корректно оформить и внести в учет. Если налоговая обнаружит несостыковки в отчетности, бизнес пострадает. ФНС может назначить штраф или заподозрить вас в финансовых махинациях.

Учет поступления товаров отражают в отчетности по счету 41. В розничной торговле используют два метода оформления продукции:

В каждом случае нужно использовать отдельные проводки.

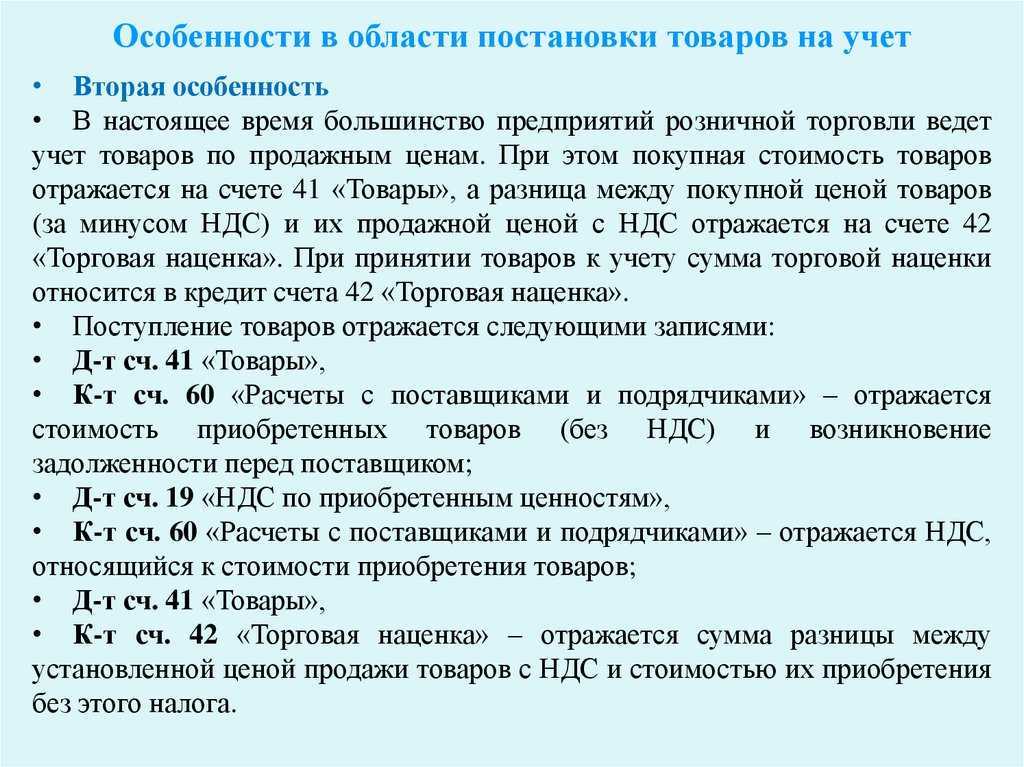

Поступление по себестоимости

Если поступление продукции отражают по себестоимости, в учет нужно внести ту цену, которая указана в материалах поставщика. Если он рассчитал НДС и представил счет-фактуру, размер налоговых платежей указывают на отдельном субсчете. Оприходовать товар необходимо по себестоимости без учета НДС. Если в себестоимость включены транспортные услуги, их отражают на дебете счета 44.

Процесс фиксируют в отчетности следующими проводками:

- «Поступление продукции на склад» — Д/т 41, К/т 60 (76);

- «Выделение НДС» — Д/т 19, К/т 60 (76);

- «Перевод оплаты поставщику» — Д/т 60 (76), К/т 51.

Если товары приобрели с помощью займа, то проценты по нему также можно включить в себестоимость и зафиксировать на дебете счета 41.

Поступление по стоимости реализации

Учет поступления по стоимости реализации проводят по счету 42. На нем нужно отразить наценку с учетом НДС с помощью проводки:

- Д/т — 41;

- К/т — 42.

После продажи товара нужно сторнировать наценку и использовать проводку:

Проводки по счету «41.03»

По дебету

| Дебет | Кредит | Документ | |

| 41.03 | 000 | Ввод начальных остатков: тара и тарные материалы в организациях, осуществляющих торговую деятельность | Ввод остатков |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в руб. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной тары и тарных материалов, поступивших от поставщика в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от подотчетного лица в руб. в организациях, осуществляющих торговую деятельность | Авансовый отчет |

| 41.03 | 76.05 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от работника организации в счет погашения задолженности по возмещению материального ущерба в организациях, осуществляющих торговую деятельность | Операция |

| 41.03 | 76.25 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в валюте в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 76.35 | Принятие к учету многооборотной залоговой тары и тарных материалов, поступивших от поставщика по договору в у.е. в организациях, осуществляющих торговую деятельность | Поступление (акты, накладные) |

| 41.03 | 91.01 | Излишки многооборотной залоговой тары и тарных материалов, выявленные в результате инвентаризации в организациях, осуществляющих торговую деятельность. Признание прочих доходов | Оприходование товаров |

По кредиту

| Дебет | Кредит | Документ | |

| 41.03 | 41.03 | Комплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Разукомплектация тары и тарных материалов в организациях, осуществляющих торговую деятельность | Комплектация номенклатуры |

| 41.03 | 41.03 | Перемещение между складами многооборотной залоговой тары и тарных материалов в организациях, осуществляющих торговую деятельность | Перемещение товаров |

| 44.01 | 41.03 | Списание стоимости тары и тарных материалов на издержки обращения в организациях, осуществляющих торговую деятельность | Требование-накладная |

| 44.01 | 41.03 | Корректировка стоимости тары и тарных материалов, списанных на издержки обращения в организациях, осуществляющих торговую деятельность | Регламентная операция |

| 44.02 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов, ранее списанных на коммерческие расходы в организациях, осуществляющих торговую деятельность | Операция |

| 45.03 | 41.03 | Отгрузка тары и тарных материалов на сторону без перехода права собственности в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.02 | 41.03 | Отражение суммы претензий, предъявленной поставщику, в связи с выявлением несоответствия цен и тарифов, арифметическими ошибками при расчете стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Операция |

| 76.05 | 41.03 | Возврат тары и тарных материалов поставщику B2176по договору в руб. в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 76.06 | 41.03 | Передача вместе с товарами многооборотной залоговой тары и тарных материалов покупателю в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 76.06 | 41.03 | Возврат многооборотной залоговой тары и тарных материалов поставщику в организациях, осуществляющих торговую деятельность | Возврат товаров поставщику |

| 91.02 | 41.03 | Списание (ликвидация) стоимости тары и тарных материалов в результате стихийных бедствий, пожаров и других чрезвычайных обстоятельств в организациях, осуществляющих торговую деятельность | Операция |

| 91.02 | 41.03 | Переоценка стоимости тары и тарных материалов в организациях, осуществляющих торговую деятельность | Реализация (акты, накладные) |

| 94 | 41.03 | Недостача тары и тарных материалов в организациях, осуществляющих торговую деятельность | Списание товаров |

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

Оптовая и розничная торговля: различия

Продажа товаров производится производственными предприятиями, приобретающими товары для перепродажи у различных поставщиков. Товарными признаются и операции по приобретению у других предприятий комплектующих изделий и последующей сборке собственных продуктов.

Розничная торговля – это процесс продаж товаров населению поштучно или небольшими партиями, приобретаемыми для личного потребления или использования некоммерческого характера.

Для оптовой торговли характерна реализация товаров крупными партиями торговым компаниям или другим экономическим субъектам для дальнейшей их продажи или переработки.

Бухучет в оптовой торговле

Рассмотрение практического применения норм бухгалтерского учета торговыми организациями начнем с опта. В нем используется немного меньше счетов, чем в рознице, хотя сами оптовые продажи предполагают большие объемы. Проследим по проводкам путь партии товара от момента его поступления в компанию до продажи покупателю. И выясним, какие особенности имеет бухучет в оптовой торговле.

Итак, представим, что наше ООО «Весна» (работает на общей системе налогообложения с НДС) приобрело у другой компании партию садового инвентаря за 150 000 рублей. В цене есть НДС в сумме 22 881, 36 рублей. Кроме того, для доставки товара была нанята машина за 10 000 рублей без НДС. Переходим к бухучету. Итак, при оприходовании этой партии бухгалтер сделает такие проводки:

На эту партию уже был покупатель, поэтому организация реализовала ее, как говорят, «с колес», или транзитным способом. Но мог быть и другой вариант, когда товары поступили на склад компании. Партия была продана за 180 000 рублей, в том числе НДС

Себестоимость состоит из цены приобретения и накладных расходов (в этом примере мы не будем учитывать расходы на администрацию, хозяйственные нужды, коммунальные услуги и прочее, что нужно принимать во внимание в случае торговли со склада). Фактически при реализации нам необходимо списать продукцию, начислить НДС и списать себестоимость

Бухгалтерские проводки будут такими:

К сожалению, бывает так, что при хранении или реализации была выявлена бракованная продукция. Предположим, что ее стоимость составила 15 000 рублей или 10 % от стоимости партии при нормах естественной убыли в 7 %. Ее нельзя продавать, но отразить в бухгалтерском учете нужно. Происходит списание брака в торговле; проводки будут выглядеть так:

Если были выявлены виновные в произошедшем лица, например, кладовщик, потери можно списать на них. Главное, чтобы была соблюдена предусмотренная законом процедура. Запись бухгалтер в этом случае сделает такую:

Методы ведения учёта товаров в розничной торговле

Предприятия могут выбрать один из двух методов учёта:

Выбранный метод необходимо отразить в учётной политике предприятия.

В розничной торговле продукция сначала размещается на складе. Необходимо организовать грамотный контроль поступления товаров. Здесь также можно выбрать один из доступных методов:

- Партионный. При таком подходе все поступившие товары размещают и хранят в одном месте.

- Сортовой. Продукцию хранят отдельно по категориям: сроки, сорты, названия. Это позволяет контролировать сроки годности и их реализацию.

- Партионно-сортовой. Способ заключается в объединении первых двух методов.

- Номенклатурный. Товарам присваивают отдельные номера и хранят в соответствии с ними.

Каждую единицу продукции необходимо корректно оприходовать. При учёте движения товаров в розничной торговле нужно отметить каждый процесс: поступление, количество продуктов, стоимость при продаже, сроки реализации и так далее. Оформлять производственные этапы следует соответствующими проводками.

Розничная торговля бухгалтерский учет: проводки

Информация об остатках и движении товаров и тары (покупной или самостоятельно изготовленной) обобщается на сч. 41 «Товары» с соответствующими субсчетами:

– 41/1 «Товары на складах»;

– 41/2 «Товары в рознице»;

– 41/3 «Тара» и др.

Аналитический учет товаров осуществляется по каждому материально-ответственному лицу в ведомостях отдельными позициями по наименованиям товаров, разделяемых по сортам, комплектам, партиям, кипам. При необходимости ТМЦ учитывают по местам хранения – складам, цехам и т.д.

Существуют особенности в ведении учета по оприходованию ТМЦ по покупным и продажным ценам.

Бухгалтерский учет в торговле, проводки:

|

Д/т |

К/т |

Хоз. операции |

|

Приход ТМЦ по покупным ценам |

||

|

41 |

60 |

Оприходование по фактической ст-сти |

|

19 |

60 |

НДС |

|

68 |

19 |

Зачтен из бюджета НДС |

|

60 |

51 |

Оплачен счет |

|

Продажа ТМЦ |

||

|

62 |

90/1 |

Ст-сть реализации с НДС |

|

90/3 |

68 |

НДС |

|

90/2 |

41 |

Списаны проданные ТМЦ по фактической, расчетной ст-ти, либо по методу ФИФО |

|

51 |

62 |

Поступила оплата за ТМЦ |

|

44 |

02, 69,70,71,76 |

Начислены издержки обращения (ИО) |

|

90/2 |

44 |

Списаны ИО |

|

Финансовый результат |

||

|

90/9 |

99 |

Прибыль от продаж |

|

99 |

90/9 |

Убытки |

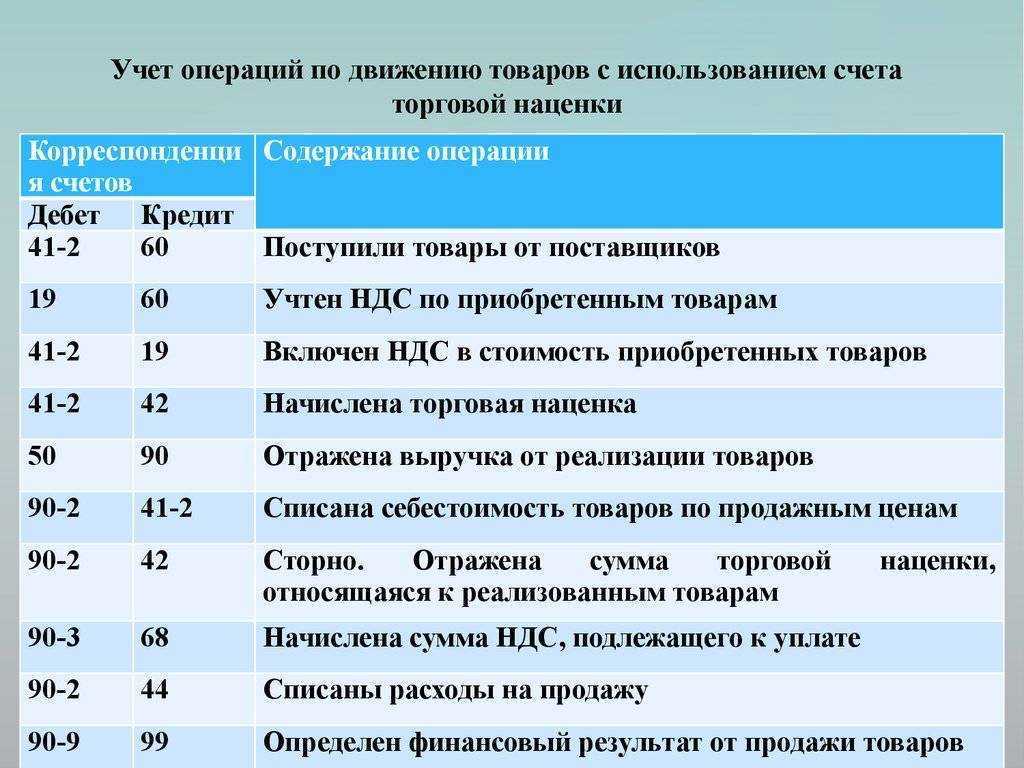

Бухучет в розничной торговле по продажным ценам характеризуется применением сч. 42 «Торговая наценка». При этом с записью по приходу ТМЦ одновременно кредитуется сч. 42 с дебетом сч. 41 на сумму разницы между стоимостью приобретения товаров и продаж. Кроме того, на сч. 42 фиксируются суммы скидок, предоставляемые поставщиками, наценки на предполагаемые потери товаров и др.

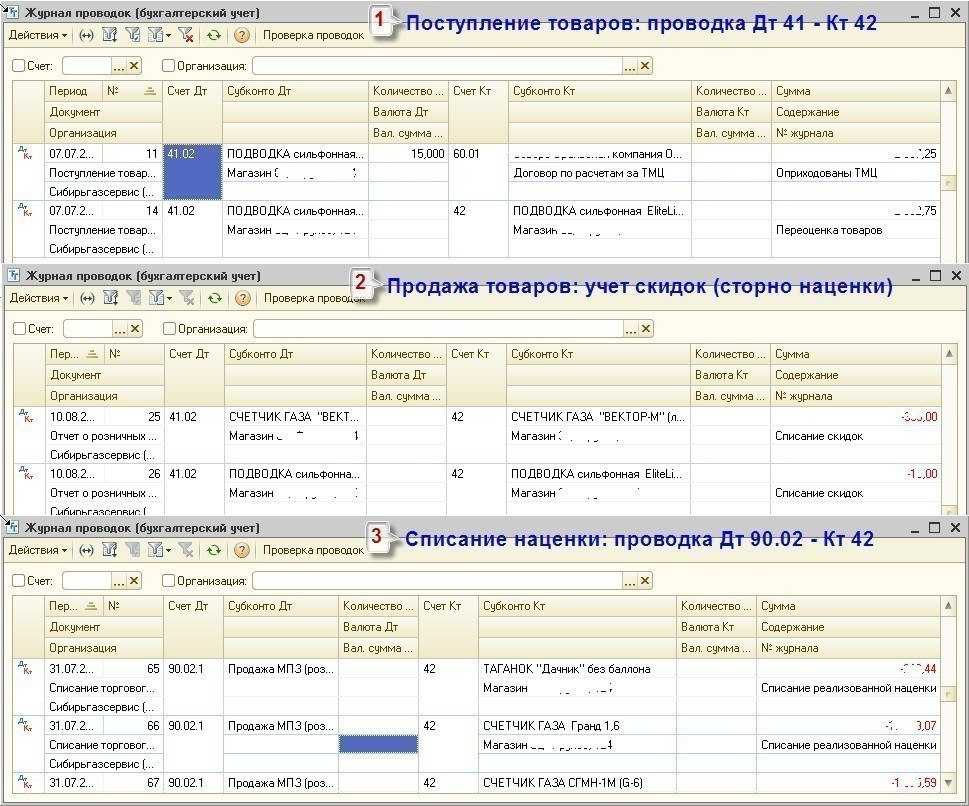

Сумма наценки по реализованным, переданным или списанным товарам сторнируются с кредита сч. 42, корреспондируясь со сч. 90 «Продажи». Суммы наценки на нереализованные ТМЦ бухгалтер уточняет, согласовывая наличие товара по инвентаризационной описи на определенную дату с рассчитанным экономистом размером наценки. Проводки в розничной торговле с учетом товаров по продажным ценам:

|

Д/т |

К/т |

Хоз. операция |

|

Поступление ТМЦ по продажным ценам |

||

|

41 |

60 |

Оприходование ТМЦ |

|

19 |

60 |

НДС |

|

68 |

19 |

НДС зачтен из бюджета |

|

60 |

51 |

Оплачен счет поставки |

|

41 |

42 |

Начислена наценка на оприходованные ТМЦ |

|

Реализация ТМЦ |

||

|

50 |

90/1 |

Реализация по продажной ст-сти |

|

90/3 |

68 |

НДС |

|

90/2 |

41 |

Списание реализованных ТМЦ |

|

90/2 |

42 |

Сторно суммы наценки |

|

44 |

02, 05,69,70,71,76 |

Начислены ИО |

|

90/2 |

44 |

Списаны ИО |

|

Финансовый результат |

||

|

90/9 |

99 |

Прибыль |

|

99 |

90/9 |

Убытки |

Товары, передаваемые для переработки другим компаниям, учитываются на отдельном субсчете.

Пример

Особенности при возврате от покупателей

В розничной торговле возможен возврат покупателем ранее приобретенной продукции в следующих случаях:

- При непредоставлении полной информации о свойствах товара в момент продажи.

- Обнаружен брак.

Следует иметь в виду! Возврат по браку возможен даже при отсутствии кассового или товарного чека.

- Возврат непродовольственных качественных товаров, не подошедших покупателю по тем или иным причинам (обязательно предоставление кассового чека).

В бухгалтерском учете организации–продавца расчеты с покупателями по возврату продукции учитываются на 76 счете, данные о полученной ранее выручке, списанной себестоимости сторнируются.

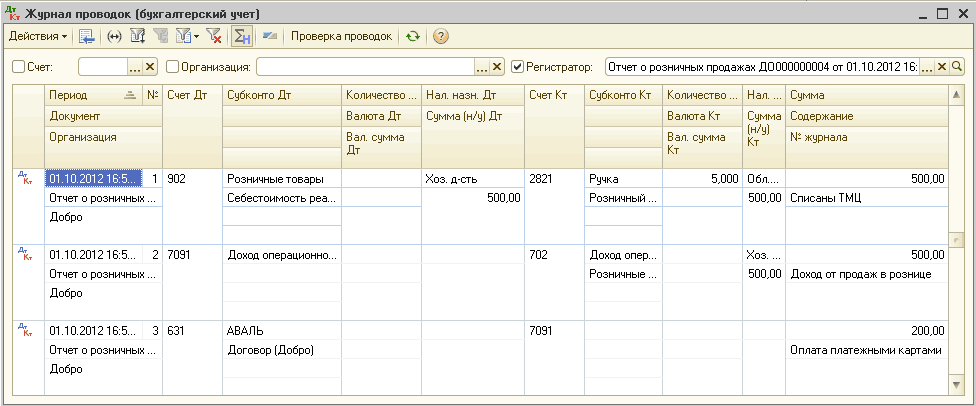

Операции по розничной торговле в учете

Основными операциями при продаже товаров в розницу являются передача товара на реализацию, отражение выручки, списание себестоимости проданных товаров и расходов на их продажу.

Типовые проводки по розничной торговле рассмотрим на примерах.

Реализация приобретенного товара в розницу

| Дт | Кт | Описание | Сумма | Документ |

| 60 | ООО «Мичман» перечислены средства поставщику за товар (45 ед. * 145 руб.) | 6525 руб. | Платежное поручение | |

| 41/1 | 60 | Товар оприходован на склад | 6525 руб. | Товарная накладная |

| 41/1 | 60 | Отражены расходы на услуги транспортной компании | 3800 руб. | Договор о транспортных услугах |

| 41/2 | 41/1 | Товар передан на реализацию в цветочный магазин | 6525 руб. | Расходная накладная |

| 44 | 76 | Учтены расходы на продажу | 2400 руб. | Отчет о расходах |

| 50 | 90/1 | В кассу поступила выручка от реализации товара (45 ед. * 490 руб.) | 22050 руб. | Отчет о реализации |

| 90/2 | 41/2 | Себестоимость товара отражена в составе расходов (6525 руб. + 3800 руб.) | 10325 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Отражены расходы на продажу | 2400 руб. | Отчет о расходах |

| 90/9 | 99 | Отражен финансовый результат по итогам августа 2015 | 9325 руб. | Отчет о прибыли и убытках |

Розничная торговля собственной продукцией

ООО «Белошвейка» за октябрь 2015 произвело 1100 единиц текстильной продукции, фактические затраты на производство которой составили 320 000 руб. В течение месяца продукция передавалась на реализацию в собственную торговую сеть — трижды по 260 ед., остальное — реализовано оптом. Розничная цена единицы текстильной продукции составила 360 руб., НДС 55 руб., оптовая — 340 руб., НДС руб. Сумма расходов на реализацию за октябрь 2015 — 7500 руб.

Бухгалтером ООО «Белошвейка» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | Учтена готовая продукция на складе (1100 ед. * 291 руб.) | 320 000 руб. | Приходная накладная | |

| 43/1 | Товар передан на реализацию (3 * 260 ед. * 291 руб.) | 226 980 руб. | Расходная накладная | |

| 62 | 90/1 | Товар реализован оптом (320 ед. * 340 руб.) | 108 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы оптовой продажи (320 ед. * руб.) | 16 640 руб. | Отчет о реализации |

| 90/2 | Списана себестоимость оптовой продукции (320 ед. * 291 руб.) | 93 120 руб. | Калькуляция себестоимости | |

| 90/9 | 99 | Финансовый результат от оптовой продажи товара | 960 руб. | Отчет о прибыли и убытках |

| 50 | 90/1 | Выручка в кассу от розничной продажи (260 ед. * 3 * 360 руб.) | 280 800 руб. | Отчет о реализации |

| 90/3 | 68 НДС | НДС от суммы розничной продажи | 42 900 руб. | Отчет о реализации |

| 90/2 | 43/1 | Списана себестоимость товара, реализованного в розницу (260 ед. * 3 * 291 руб.) | 226 980 руб. | Калькуляция себестоимости |

| 90/2 | 44 | Списаны расходы торговой сети | 7 500 руб. | Отчет о расходах |

| 90/9 | 99 | Финансовый результат от розничной продажи | 3 420 руб. | Отчет о прибыли и убытках |

Учет товаров для хранения: проводки

Организации, занимающиеся торговлей, могут в то же время оказывать услуги хранения товаров. Это также нужно вносить в учет и грамотно оформлять проводками.

Передача товаров должна соответствовать нормам 47 Главы Гражданского кодекса.

Главными участниками процесса здесь выступают:

- хранитель (компания, которая принимает продукцию);

- поклажедатель (лицо, которое оставляет товары).

Хранитель не становится правообладателем товаров. Он должен вернуть их владельцу в сроки, установленные договором.

Процесс передачи и возврата товаров должен сопровождаться заполнением соответствующих форм. Компании вправе разрабатывать бланки документов самостоятельно, чтобы учесть там все нюансы и отразить реальные условия хранения.

Временное хранение продукции нужно внести в учет по счету 002. Поступление отражают по дебету, а отгрузку — по кредиту. Доходы и расходы, связанные с оказанием данной услуги, вносят в учет в качестве вознаграждения и затрат организации по обычным направлениям деятельности.

Если компания отправляет товар на хранение в другие склады, это также нужно оформить. Так как организация остается владельцем продукции, она продолжает числиться на балансе организации. Учет необходимо оформить следующими проводками:

- Д/т — 41 (складское помещение хранителя);

- К/т — 41 (складское помещение поклажедателя).

Товары — главный актив розничного предприятия. Чтобы вести прозрачную торговлю и не сталкиваться со штрафами и претензиями от контролирующих органов, нужно организовать грамотный бухгалтерский и налоговый учет товаров организации.

Маленькие торговые объекты могут справиться с этой задачей вручную. Но при широкой номенклатуре учет продажи товаров целесообразно автоматизировать. Специализированная программа поможет грамотно оприходовать продукцию, учесть каждый объект, корректно вести учет товаров в розничной торговле и оформлять проводки без ошибок.

Учет товаров на малых предприятиях

В большинстве своем малые предприятия, занятые в розничной или оптовой торговле, применяют специальные режимы налогообложения: упрощенную систему налогообложения и единый налог на вмененный доход. При использовании обоих режимов у предприятия возникает возможность не вести бухгалтерский учет в полном объеме, а вести его в достаточном для управленческих нужд виде (за исключением основных средств и нематериальных активов). Исходя из практики, в данных организациях отсутствие в течении года учета товаров приводит к плачевным результатам, так как в стремлении сэкономить руководители совершают несколько ошибок:

1. Весь учет товаров ведется продавцами магазина или склада в одной книге учета, в этом случае отсутствует разделение обязанностей между продавцом и руководителем, что приводит к редактированию информации о прошлых периодах и корректировке количества товаров для нужд продавцов.

2. Стремление к экономии на консультациях со специалистами по бухгалтерскому учету, приводит к полному отсутствию информации о продажах, товарах и финансовом результате.

Немного знаний в бухгалтерском учете и программа «1С:Бухгалтерия 8» (стоимость базовой версии доступна абсолютно любой организации — рекомендованная цена — 3 000 рублей) позволит существенно повысить информативность учета и получить актуальную и полную информацию о своей деятельности. Внедрение на практике методов учета товаров описанных далее в малых предприятиях позволит повысить эффективность продаж и выявить факты недобросовестной работы сотрудников.

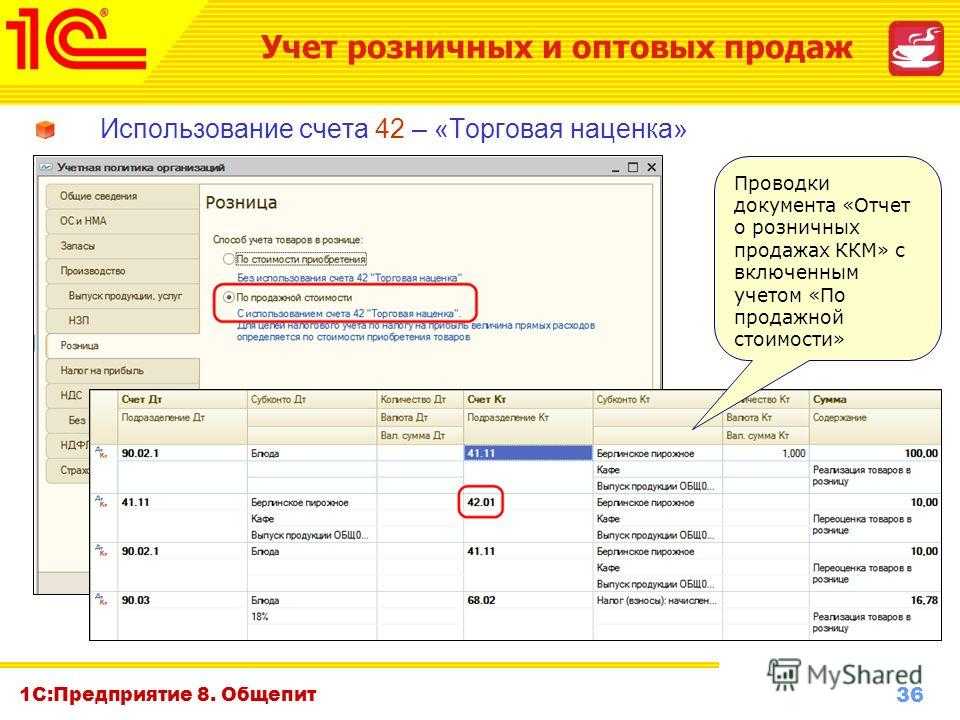

В программе «1С:Бухгалтерия 8» можно реализовать 4 способа учета товаров, каждый из которых имеет свои преимущества. Схематично способы учета представлены на рисунке 1. Их также можно разделить на методы учета по продажным и покупным ценам.

Рис 1. Варианты учета товаров

При применении каждого из этих способов необходимо избежать первой ошибки и разделить обязанности между материально-ответственными лицами и лицами ответственными за предоставление отчетов.

Бухгалтерский учет в оптовой торговле

Компании торгуют разными товарами по оптовым ценам. В оптовой торговле продукция может реализовываться ИП, юридическим лицам. Как правило, ведется реализация объемных партий товаров по низким ценам. В бухгалтерском учете обязательно отражаются такие операции: поступление и продажа товаров, их передвижение внутри компании.

При поступлении продукции бухгалтер применяет такие 2 проводки:

- ДТ41 КТ60;

- ДТ19 КТ60.

При оптовой продаже товаров используется ДТ62 КТ90. Для начисления НДС с продажи нужна проводка ДТ90/3 КТ68. Списание проданных товаров по их себестоимости выполняется с помощью ДТ90/2 КТ41.

Обязательно ведется торговля учет при перемещении товаров. Движение продукции внутри торгового объекта фиксируется с использованием следующих проводок:

- ДТ44 КТ60;

- ДТ19 КТ60.

Любые проводки подтверждаются документацией, а именно договорами с компаниями или документами о перемещении товаров.

Бухучет в оптовой торговле обеспечивает учет валютных контрактов и другой документации в том случае, если ведется торговля продукцией, произведенной за пределами РФ. Все гораздо проще, если оптом продаются товары отечественного производства.

При выборе конкретной системы налогообложения нужно обратить внимание на годовой оборот выручки. При значительном годовом обороте предпочтение нужно отдать основной системе налогообложения

Если выручка от оптовой торговли не слишком большая, лучше выбрать УСН.

Специалистам, которые занимаются бухучетом, рекомендуется обращать внимание на:

- контроль документооборота;

- документирование хозяйственных операций;

- оформление регистров;

- инвентаризацию и отчетность;

- аудит и аналитику.

Это важно! Специфическим будет бухучет, если компания реализует оптом определенные группы товаров (например, нефтепродукты, алкогольную продукцию). Оптовая торговля алкогольной продукцией требует обязательного получения лицензии.

Понятие и особенности розничной торговли

Основной критерий, определяющий торговлю розничной, является то, что товар реализуется конечному потребителю. При этом подразумевается, что покупатель будет использовать товар исключительно в личных целях. Покупателем может выступать как физические лица, так и предприятия и организации.

Существуют основные условия для признания торговой сделки розничной:

- фирма-реализатор является розничный продавец;

- товар, реализуемый в процессе торговой деятельности, предназначен исключительно для личного использования покупателем (бытовое, семейное использование);

- выставления счета-фактуры, выдача расходной накладной покупателю не требуется;

- факт продажи оформляется чеком, который фирма-продавец передает покупателю.

Следует отметить, что письменное оформление торговой розничной сделки договором не требуется. Это правило соблюдается при одновременном исполнении и совершении условий сделки. Согласно законодательство, заключение договора в письменном виде требуется, если:

- продается образец товара;

- сделка совершается дистанционно;

- осуществляется продажа периодического издания, выходящего отдельными томами.

Большинство ритейл-сделок осуществляется за наличный расчет. Факт купли-продажи оформляется товарным чеком, который обязана выдать организация-продавец.

Корректировка реализации в сторону уменьшения, проводки

Покажем на примере. ООО «Весна» оказало услуги по ремонту на сумму 236 000 руб., в том числе НДС 36 000 руб. в декабре 2017 года. В марте 2020 года заказчик обнаружил, что часть работ не выполнена на сумму 18 000 рублей, в том числе НДС 2746 рублей. Заказчик выступил с требованием вернуть деньги.

|

Операция |

Дебет |

Кредит |

Сумма, руб. |

|

Декабрь 2017 года |

|||

|

Отражена выручка от оказания ремонтных работ |

62 |

90-1 |

236 000 |

|

Начислен НДС |

90-3 |

68 |

36 000 |

|

Поступила оплата от заказчика на расчетный счет |

51 |

62 |

236 000 |

|

Корректировка, март 2020 года |

|||

|

Отражено уменьшение выручки от реализации |

91-2 |

62 |

15 254 |

|

Отражен НДС к уменьшению |

68 |

62 |

2746 |

|

Средства за невыполненные работы перечислены заказчику |

62 |

51 |

18 000 |

Проводки по счету 41 Товары

ПРИХОДУЕМ товары от поставщика

Проводка: Д.счета 41 “Товары” – К.счета 60 “Расчеты с поставщиками”Отражаем стоимость товаров, которые получили на склад.Сумма: сумма БЕЗ НДС указана в накладной поставщикаДата проводки: дата накладной или дата фактического принятия товаровПримечание: обычно документы проводят датой, что указана в накладной, так проще ее, эту накладную искать, но по правилам надо проводить по факту принятия и ставить в накладной дату принятия товаров.

ПРИХОДУЕМ товары от физического лица

Проводка: Д.счета 41 “Товары” – К.счета 76 “Расчеты с разными дебиторами и кредиторами”Отражаем стоимость товаров, которые получили на склад.Сумма: сумма по договору с физическим лицом.Дата проводки: дата накладной или дата фактического принятия товаровПримечание:

СПИСЫВАЕМ товары в расходы на рекламу или образцы

Проводка: Д.счета 44 “Расходы на продажу” – К.счета 41 “Товары”Списываем товары, которые пустили в рекламную акцию или раздали как образцы.Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной на передачу товаров в рекламную акцию Примечание:

СПИСЫВАЕМ товаров, переданные в подразделения для собственных нужд

Проводка Д.счета 26 “Общехозяйственные расходы” – К.счета 41 “Товары”Если вы торгуете бытовой химией, то например можете использовать мыло для собственных нужд.Сумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной на передачу товаров для собственных нужд Примечание:

СПИСЫВАЕМ себестоимость товаров при реализации

Проводка: Д.счета 90 “Продажи”(Себестоимость) – К.счета 41 “Товары”Списываем себестоимость товаров, которые реализовали покупателюСумма: сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной на реализацию товаров. Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить на счете 90 “Продажи” себестоимость продукции, которую мы реализовали.

ВОЗВРАТ товаров от покупателей

Проводка: Д.счета 90 “Продажи” – К.счета 41 “Товары”Приходуем по себестоимость товаровСуммаСторно: (-1)* сумма по расчету (зависит от метода расчета суммы списания товаров, смотрите ниже)Дата проводки: дата в накладной от клиента на реализацию товаров. Примечание: это одна из проводок, которая отражается в момент реализации товара, суть ее отразить себестоимость продукции, которая реализована.

Документы, которые сопровождают счет 41 “Товары”:

1.Договор материальной ответсвенности с сотрудником.2.Акт о приемке товаров (форма N ТОРГ-1), составляется тех случаях, когда нет документов в форме Торг-12 от поставщика (пример: товар доставили из за рубежа или если его привезла транспортная компания и сдает вам только место багажа).3.Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2).

Учет реализации товаров

Реализация в розничной торговле — это продажа товара потребителю с полной передачей прав на продукт. Чтобы законно заниматься торговлей, нужно правильно зафиксировать продажу в учете. В частности, в учет продажи товаров включают:

- получение выручки от продажи товара;

- списание себестоимости продукта;

- отражение расходов на реализацию.

Продажу отражают на общем счете 90. Для него создают субсчета, чтобы отдельно зафиксировать составляющие этапы, например:

- 90.1 — выручка от продажи;

- 90.2 — себестоимость;

- 90.3 — НДС;

- 90.4 — акцизы;

- 90.5 — экспортные пошлины (для организаций, уплачивающих пошлины);

- 90.9 — прибыль или убыток от реализации.

Счет 90 закрывают по истечении каждого отчетного периода. Если при этом организация получила прибыль, учет оформляют проводкой:

- Д/т — 90.9;

- К/т — 99.

Если компания понесла убытки, в бухгалтерских документах счет закрывают другой проводкой:

- Д/т — 99;

- К/т — 90.09.

Переход прав на товар от продавца к покупателю обязательно нужно зафиксировать в договоре

При этом важно указать, в какой момент это происходит:

- при отгрузке товара;

- при оплате.

В учете каждый из случаев отражают соответствующими проводками.

Если покупатель становится собственником в момент отгрузки товара со склада, это фиксируют так:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Фиксирование выручки при продаже | 62 | 90.1 |

| Списание себестоимости товара | 90.2 | 41 |

| Начисление НДС | 90.3 | 68 |

| Отражение расходов на продажу | 90 | 44 |

| Оплата товара банковской картой или наличными | 50, 51 | 60 |

Если потребитель получает права на товар при его оплате, это вносят в учет таким образом:

| Этап реализации | Д/т | К/т |

|---|---|---|

| Отгрузка товара потребителю | 45 | 41 |

| Начисление НДС | 76 | 68 |

| Поступление оплаты | 51 | 62 |

| Фиксирование выручки | 62 | 90.1 |

| Списание себестоимости | 90.2 | 45 |

| Отражение НДС | 90.3 | 76 |

| Списание расходов организации на реализацию | 90 | 44 |

Если неликвидную продукцию продают по уценке, это оформляют в учете товаров отдельными проводками

Здесь важно учесть следующее:

- Уценку списывают по счету наценки.

- Если уценка товара превышает наценку, разницу между ними нужно указать в прочих расходах.

- Для отражения уценки необходимо использовать проводку:

- Д/т — 91;

- К/т — 41.