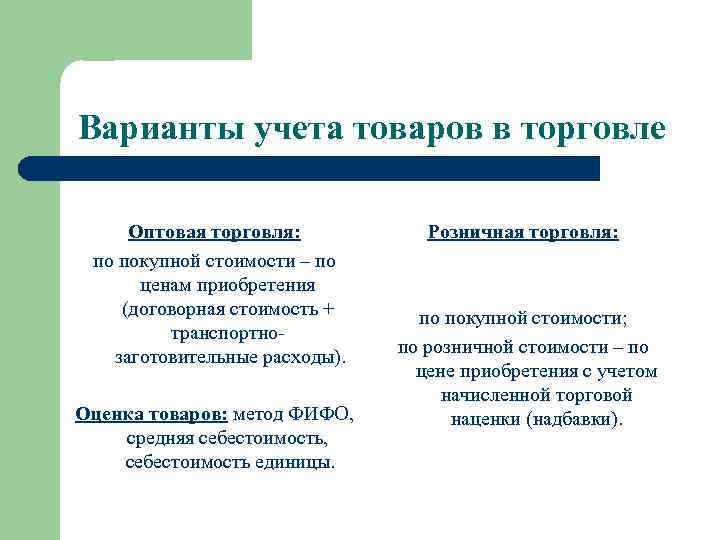

Бухучет в торговле при порче товара

Часто магазинам приходится списывать товары по причине их порчи. Виной тому бывает как элементарный брак, так и воровство или истечение срока годности продукции. Главная задача бухгалтера — правильное списание испорченных товаров.

Бухгалтерские проводки выполняются на основании первичной документации. Процедура списания товаров начинается инвентаризацией. Если порча обнаружена при плановой инвентаризации, то процедура не проводится повторно.

Способ списания непригодного товара в бухучете зависит от:

- вида потерь;

- причин возникновения таких потерь.

Если товар испортился в результате нарушения условий его хранения, то недостачи списываются на счет 73-2. Стоимость продукции списывается за счет виновного лица. Счет 91-2 используется в бухгалтерском учете тогда, когда товар испортился в результате истечения срока годности. Дебет 44 позволяет списывать стоимость ТМЦ по нормам естественной убыли. При таких обстоятельствах подразумевается уменьшение массы или количества товара в результате изменения биологических свойств.

Любое списание испорченных товаров фиксируется документально. Для документальной фиксации испорченной продукции создается комиссия, в состав которой входят материально-ответственные работники и заведующие магазином, представители СЭС. Решение комиссии оформляется по форме ТОРГ-15, также могут использоваться другие формы. Документ составляется в 3 экземплярах, один из которых остается в бухгалтерии.

Нормы бухучета списания испорченного товара могут поменяться. Бухгалтер должен периодически проверять новые законодательные изменения, рекомендации Минфина.

Периодичность отражения выручки

Ситуация: с какой периодичностью отражать в бухучете выручку от розничной торговли? Организация занимается продажей товаров за наличный расчет.

Однозначного ответа на данный вопрос законодательство не содержит.

При соблюдении прочих условий выручка признается в бухучете в момент перехода права собственности (п. 12 ПБУ 9/99). Момент перехода права собственности в розничной торговле, как правило, определяется по моменту передачи товара. В торговых организациях операции по продаже товара в розницу происходят в большом количестве ежедневно, при этом договоры и первичные документы в письменном виде обычно не составляются. Поэтому отражать выручку по каждой операции в отдельности невозможно.

По продажам за наличный расчет сумма выручки организации за рабочий день определяется на основании формы № КМ-7, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132. Эта форма является приложением к справке-отчету кассира-операциониста, которая составляется по форме № КМ-6.

Указанная форма № КМ-7 составляется старшим кассиром ежедневно и передается в бухгалтерию до начала работы следующей смены (указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132). Из этого можно сделать вывод, что выручка должна отражаться в бухучете ежедневно.

Налогообложение в торговле

- УСН;

- ОСНО;

- ПСН.

Крупным оптовым сетям больше подойдет ОСНО. Основной режим налогообложения не дает предпринимателям особых льгот, поэтому ОСНО выбирают те люди, которые не попадают под условия специальных режимов.

В розничной торговле использование ОСНО будет невыгодным, трудозатратным для бухгалтерии. В розничной торговле есть смысл применять упрощенный режим налогообложения. Компании «на упрощенке» могут освобождаться от уплаты некоторых налогов. Переходить на эту систему могут торговые организации, если в их штате насчитывается не больше 130 сотрудников. Второе условие заключается в том, что годовой доход торговой компании не будет превышать 200 миллионов рублей.

- 6% от доходов;

- 15% с разницы доходов и расходов.

Если численность работников в компании превышает 100, сумма увеличивается до 8% и 20% соответственно. Для отдельных регионов РФ указанные ставки могут уменьшаться.

Это важно! Предприниматель подает заявление на УСН при регистрации ИП или максимум через 30 дней после процесса регистрации.

Патентная система налогообложения позволяет предпринимателям самостоятельно выбирать срок для выдачи патента. Патент больше предназначается для торговли с сезонным характером. Применение ПСН подойдет компаниям с штатом не более 15 работников. Также ПСН не используется при продаже продукции, которая подлежит обязательной маркировке.

Разные налоговые режимы имеют свои преимущества и недостатки. Предприниматель должен самостоятельно оценить условия представленных систем, сопоставить их с показателями бизнеса, выбрать наиболее подходящий вариант.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Проводки при безвозмездной реализации товаров и услуг

Безвозмездная реализация случается и с услугами, и товарами. Часто так поступают в рамках клиентоориентированности. Например, когда хотят компенсировать бракованный товар, некачественную услугу или подарить бонус постоянному покупателю.

Оформление бесплатных товаров и услуг проходит в особом порядке

Важно учесть следующее:

- бесплатная реализация всегда сопровождается подтверждающими документами (актами, договорами и т.п.);

- про счёту 90 не проводят доходы от продаж и расходы;

- в бухучёте списывают стоимость бесплатно реализованной продукции.

Для корректного отображения таких событий используют счёт 91. Процедуру оформляют так:

Ответственность за ошибки при ведении бухучёта

Нарушения при ведении бухучёта могут дорого стоить руководителю бизнеса.

За существенные ошибки штрафуют на сумму от 5 до 10 тысяч рублей. Отдельно могут наказать должностных лиц, ответственных за ведение документов — на сумму от 300 до 500 рублей.

Если ошибки найдут во второй раз, наказание будет серьёзнее — компания получит штраф до 20 тысяч рублей, а ответственных сотрудников могут отстранить от должности.

Особенно строго относятся к отражению сведений, влияющих на начисление налогов. Если органы смогут доказать, что должностное лицо намеренно их фальсифицировало, ему может грозить уголовная ответственность.

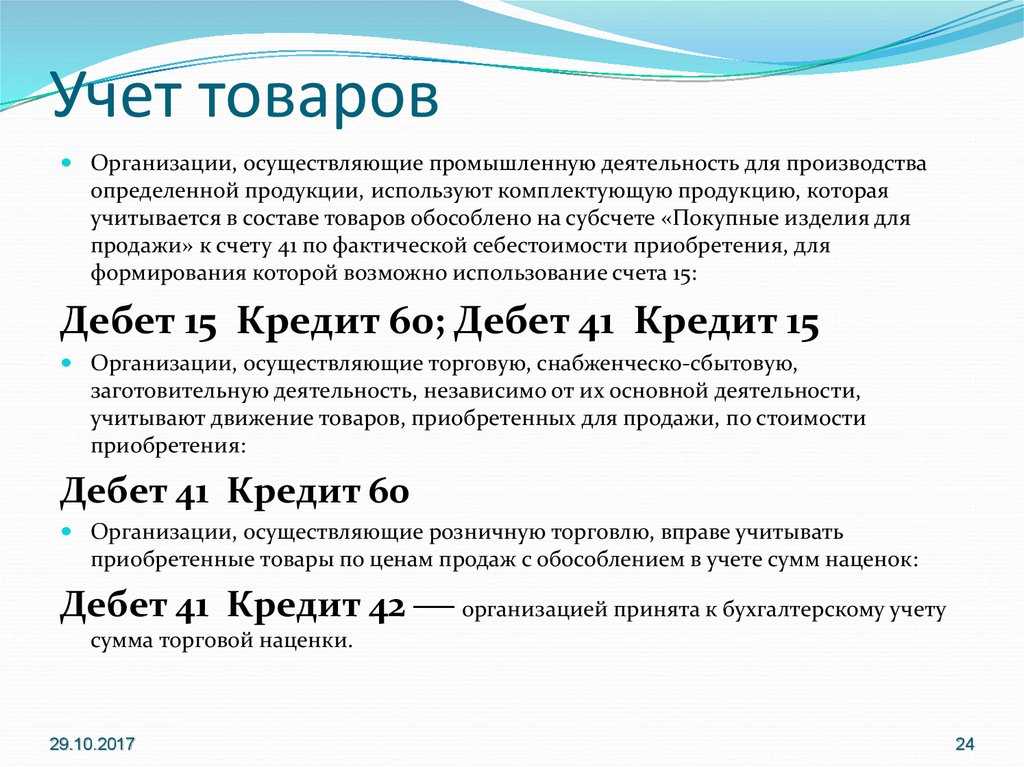

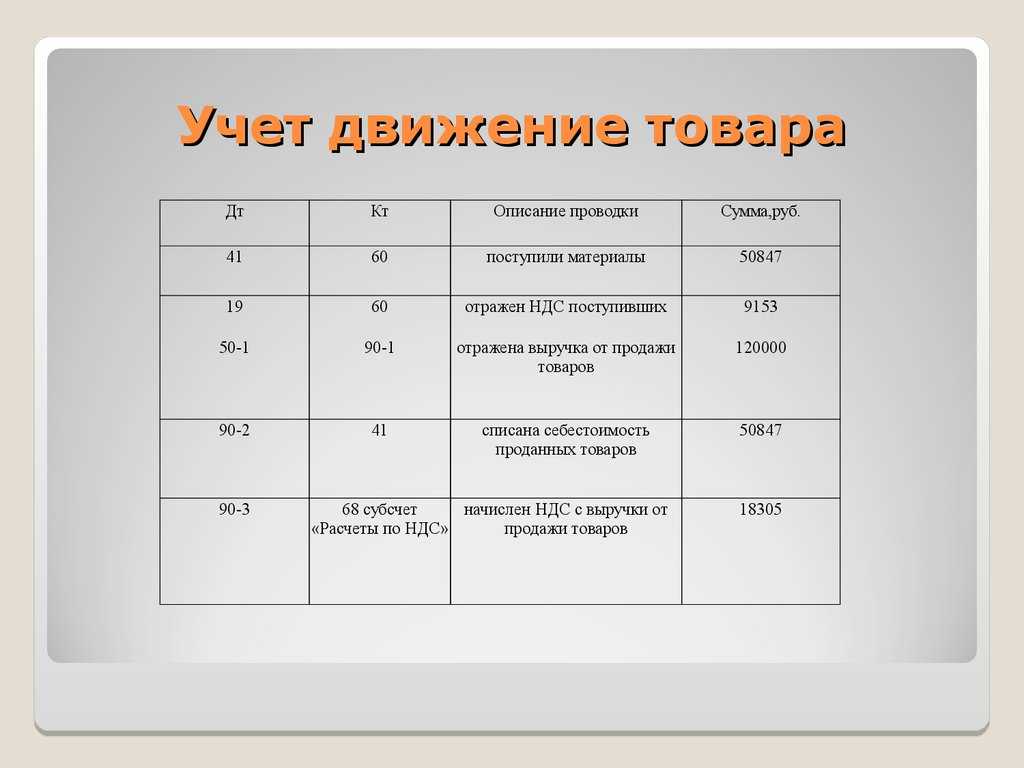

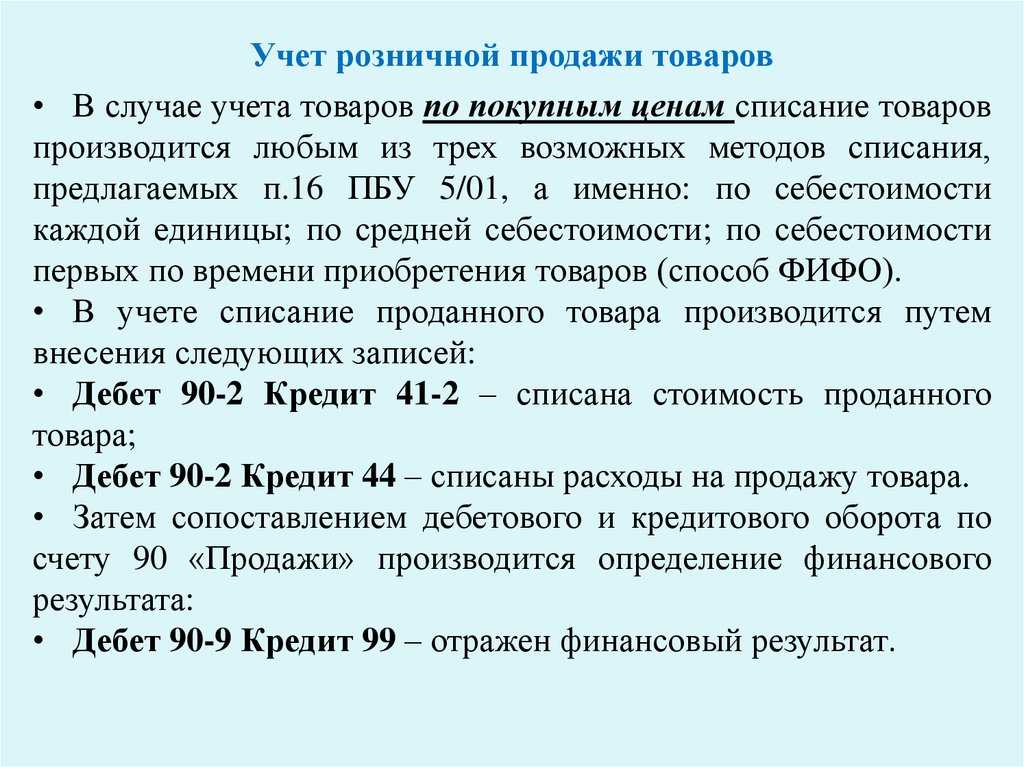

Как учитывать реализацию товаров

Бухгалтерская запись реализуемых ТМЦ делается в момент отгрузки товаров. Бухпроводки по реализации товаров такие:

| Дебет | Кредит | Описание |

|---|---|---|

| 62 | 90.1 | Поступила выручка от сбыта продукции |

| 90.2 | 41 | Списание себестоимости реализованных ТМЦ |

| 90.5 | 44 | Списание издержек, связанных с продажей |

| 51 | 62 | Получение оплаты от заказчика |

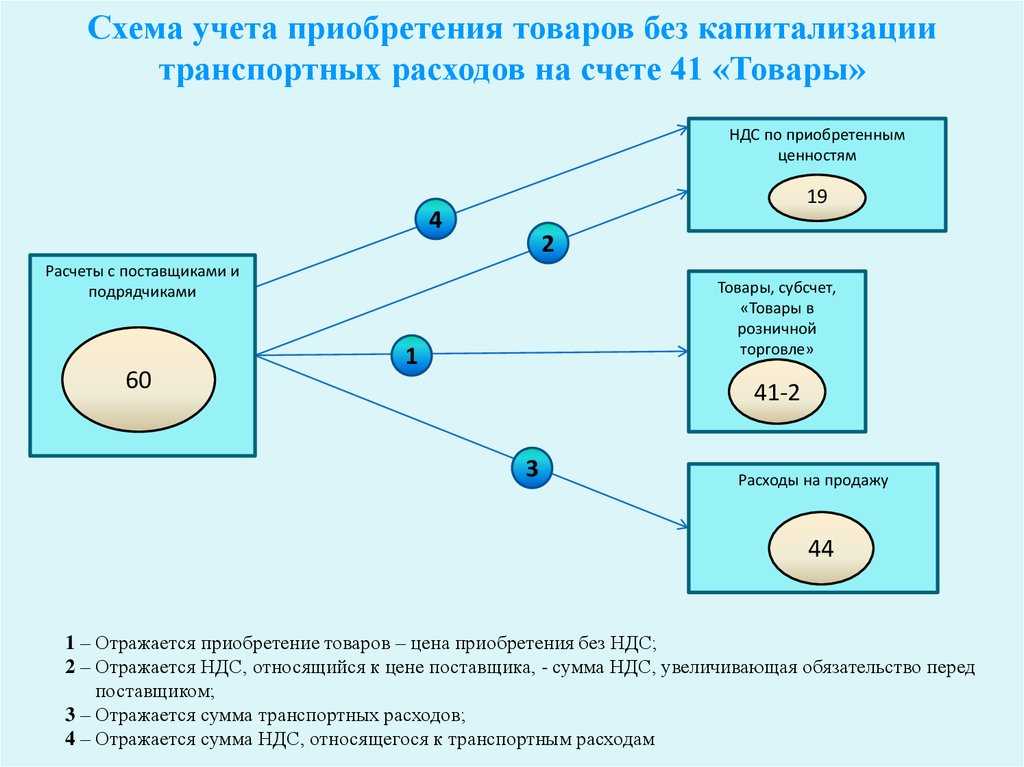

Если по условиям договора передача прав собственности на реализованные ТМЦ от продавца к покупателю осуществляется в момент оплаты, то, на основании п. 12 ПБУ 9/99 (подпункт «г»), в момент доставки товара выручка не признается. При отражении операций по отгрузке и продаже применяют сч. 45. Бухгалтерские проводки по реализации товаров и услуг будут такими:

| Записи | Данные по операции |

|---|---|

| Дт 45 Кт 41 | Отгрузка ТМЦ заказчику |

| Дт 76 Кт 68 | Начисление НДС |

| Дт 51 Кт 62 | Поступление оплаты продавцу |

| Дт 62 Кт 90.1 | Признание выручки |

| Дт 90.2 Кт 45 | Списание себестоимости ТМЦ |

| Дт 90.3 Кт 76 | Зачет НДС, начисленный при отгрузке |

| Дт 90.5 Кт 44 | Списание издержек по реализации |

Как отражать операции проводками

Кроме оказания услуг и продажи товаров, бизнес занимается другими операциями, например:

- уплатой взносов и налогов;

- арендой помещений;

- расчётами с поставщиками и партнерами;

- работой с онлайн-кассой и т.д.

Так или иначе, формирование проводок происходит по общему принципу. Для этого используют синтетические счета, утверждённые Приказом Министерства финансов №94н. Опираясь на установленный документом план, бизнес формирует собственную политику.

Компании могут сами определить, какой счёт для той или иной операции им нужен, и включить в собственный план только необходимые. Например, если бизнес занимается услугами и продажей товаров, ему вряд ли понадобится счёт 11 «Животные на выращивании или откорме». Значит, его в плане можно не учитывать.

Для оформления каждой отдельной операции можно использовать только одну запись. При этом одну операцию можно оформить несколькими проводками. Например, если в одну услугу входит несколько этапов, по каждому из них вносят отдельную двойную запись.

Оформлять учёт при этом можно:

- в таблицах, помещая каждый счёт в отдельный столбец;

- строчками. Например, «Д/т — 23; К/т — 70». Принцип написания может быть любым.

Учёт услуг и товаров предполагает отражение доходов. Они могут быть:

- обычными — это все доходы, которые бизнес постоянно получает, занимаясь своей основной деятельностью;

- прочими — все остальные доходы, которые идут не от ключевой деятельности и, как правило, составляют наименьшую долю.

Чтобы грамотно вести учёт, корректно отражать работу с товарами и услугами, необходимо верно установить момент признания дохода. Какие факторы при этом нужно учитывать:

- у бизнеса есть право на получение дохода;

- установлена точная стоимость услуги или продукции;

- выручка приносит компании финансовую выгоду;

- потребитель стал собственником товара;

- продажа сопровождается конкретными расходами.

Если все критерии одновременно совпали, доход можно признавать.

Оформление оказания услуг, реализации товаров и прочих финансовых процессов бизнеса — это комплексный процесс, к которому нужно подготовиться. Необходимо:

- утвердить рабочий план счетов;

- разработать учётную политику и формы для первичной документации;

- определить график документооборота и регулярно его вести;

- назначить сотрудников, ответственных за работу с документами;

- определиться со способами ведения учёта.

В малом бизнесе бухгалтерию можно вести вручную. При широкой номенклатуре товаров и немногочисленных услугах это удобно.

Но среднему и крупному бизнесу такой вариант не подойдет. Как правило, в таких фирмах легче запутаться в предоставленных услугах, а учёт должен быть точным и корректным. При этом необходимо учитывать реализуемые товары, а также материалы и инструменты, которые используют для оказания услуг.