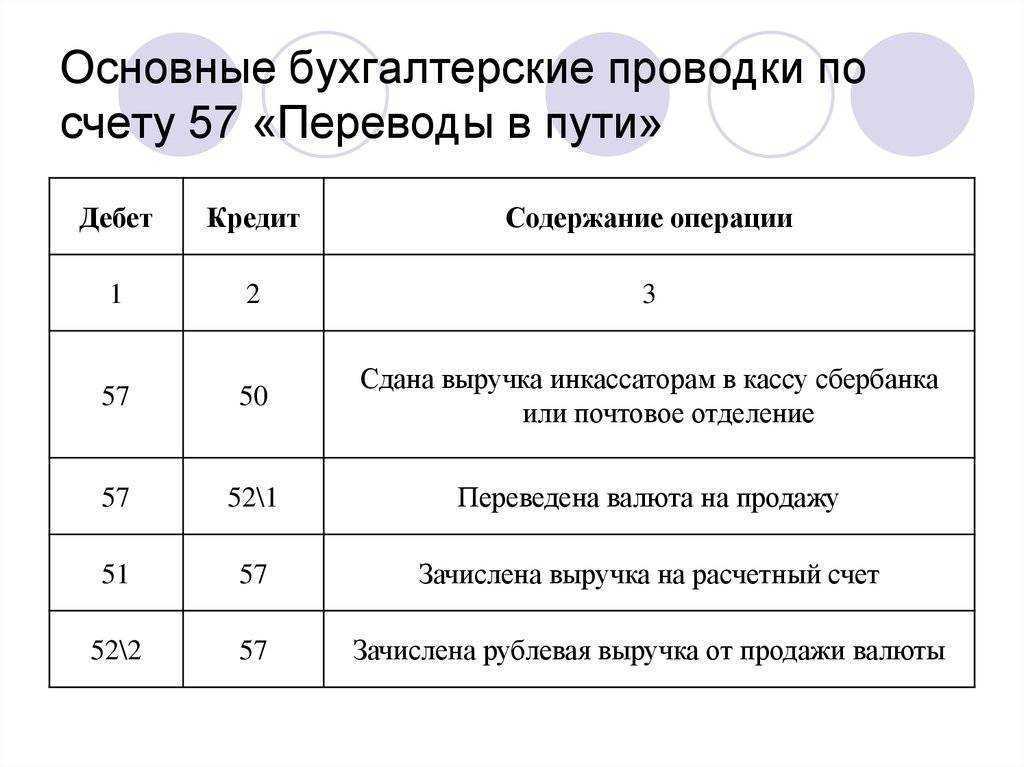

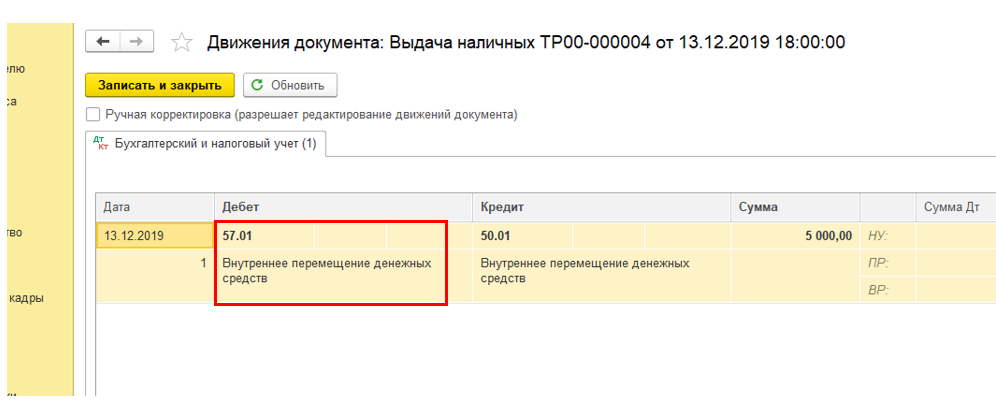

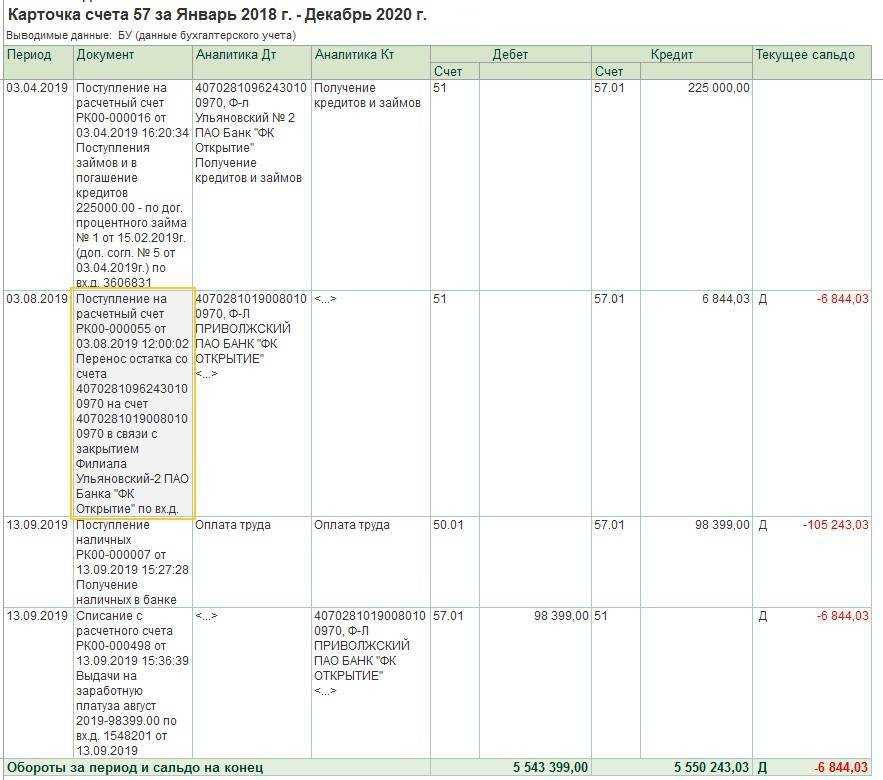

Поступление выручки от продажи иностранной валюты

Поступление выручки от продажи иностранной валюты отражается документом Поступление на расчетный счет вид операции Поступления от продажи иностранной валюты в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по данному примеру.

- Счет учета — «Расчетные счета»;

- Сумма — рублевый эквивалент суммы в валюте, рассчитанный по коммерческому курсу банка. В нашем примере 7 000 USD х 64,0000 = 448 000 руб.;

- Договор — основание для продажи валюты; Вид договора — Прочее;

- Счет расчетов — 57.22 «Реализация иностранной валюты»;

- Сумма (вал.) — сумма в валюте, которая была перечислена для продажи уполномоченному банку;

- Курс расчетов — курс банка при продаже валюты, устанавливается вручную на основании выписки банка. В нашем примере курс банка 64 руб./USD;

- Курс ЦБ РФ — устанавливается из справочника Валюты;

- Статья доходов — Прочие поступления Вид движения — Прочие поступления по текущим операциям.

Если продажа валюты осуществляется постоянно, а не разово, рекомендуем в справочнике Статьи движения денежных средств предусмотреть отдельную статью Продажа валюты (поступление), Вид движения — Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводки:

- Дт 57.22 Кт 91.01 — отражена положительная курсовая разница при переоценке валюты (Курсовая разница=Остаток в иностранной валюте*(Курс ЦБ РФ на дату зачисления – Курс ЦБ РФ на дату последней переоценки) на валютном счете;

- Дт Кт 91.01 — выручка от продажи иностранной валюты (Сумма в валюте*Курс расчетов уполномоченного банка на дату зачисления);

- Дт 91.02 Кт 57.22 — определение стоимости проданной иностранной валюты по курсу ЦБ РФ на дату зачисления (Сумма в валюте*Курс ЦБ РФ на дату зачисления);

- Дт 91.02 Кт 57.22 — в НУ отражен внереализационный расход — отрицательная курсовая разница, связанная с отклонением курса продажи валюты от официального курса Банка России (Курсовая разница = Сумма валюты*(Фактический курс продажи валюты – Курс ЦБ РФ на дату зачисления);

- Кт НЕ.04 — отражение выручки от продажи валюты на забалансовом счете;

- Дт НЕ.01.9 — отражение стоимости проданной валюты на забалансовом счете по курсу на дату списания.

В бухгалтерском учете доходы и расходы от продажи иностранной валюты (проводки 2 и 3) отражаются развернуто, а не как разница, возникшая в связи с разницей в курсах уполномоченного банка и Банка России.

Контроль

Расчет курсовых разниц при переоценке валюты на валютном счете.

Расчет отклонения курса банка от официального курса ЦБ РФ.

Декларация по налогу на прибыль

В декларации по налогу на прибыль положительная курсовая разница отражается в составе внереализационных доходов:

- Лист 02 Приложение N 1: PDF

стр. 100 «Внереализационные доходы».

Отклонение курса продажи отражается в составе внереализационных расходов:

- Лист 02 Приложение N 2: PDF

стр. 200 «Внереализационные расходы».

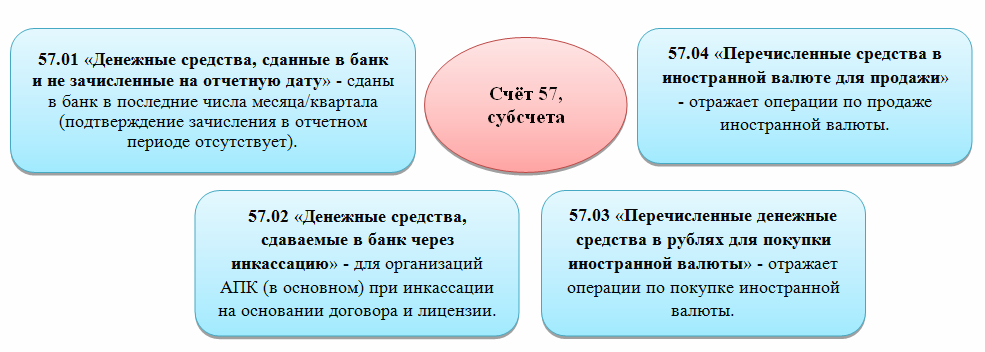

Субсчета

Как уже было сказано, инвалюта в регистре проводится, как и он сам, обособленно. В частности у него есть несколько субсчетов, которые вводятся по надобности. Среди них:

- 57.1 – «Средства, передающиеся в банк или не зачисленные в отчетный период» (в конце месяца без подтверждения в сданной ведомости);

- 57.2 – «Средства, передающиеся в банк через инкассаторские службы». Чаще всего применяется предпринимателями розничной торговли, заключающими договор с банком на сдачу денег через службу инкассаторов;

- 57.3 – «Средства в национальной валюте России для обмена на инвалюту». Описывают процессы покупки инвалюты;

- 57.4 – «Средства, в инвалюте для обмена на российский рубль» Описывают процессы продажи инвалюты.

Средство 1С предоставляет автоматизацию бухучета

Важно! Следует обращать внимание на то, что, когда формируется отчет о движении ДС по 57 счету в бухгалтерии, они (ДС) должны быть отражены в этой отчетности. Также нужно включать в отчетность обороты СЧ 57 Дебет. Любые операции с иностранной валютой, согласно Положению по бухгалтерскому учёту 3/2006, необходимо пересчитывать в российские рубли

Любые операции с иностранной валютой, согласно Положению по бухгалтерскому учёту 3/2006, необходимо пересчитывать в российские рубли

Порядок этого процесса также регламентируется Положением 3

Любые операции с иностранной валютой, согласно Положению по бухгалтерскому учёту 3/2006, необходимо пересчитывать в российские рубли. Порядок этого процесса также регламентируется Положением 3.

Для учета сумм, поступивших в разных валютных единицах, бухгалтер может открыть следующие субсчета:

- 57.1 – перечисленные, но не поступившие средства;

- 57.2 – средства, сданные через инкассаторов;

- 57.3 – средства, выделенные на приобретение иностранной валюты;

- 57.4 – средства, выраженные в иностранной валюте и переданные для продажи.

Использование 57 счета

Ведение деятельности без использования 57 счета не всегда может достоверно отражать финансовую ситуацию на предприятии. Деньги могут не быть использованы по назначению и возвращены в кассу предприятия. Или потеряны или украдены после передачи ответственному лицу или инкассатору.

Именно поэтому ведение учета с использованием счета 57 является методически более правильным.

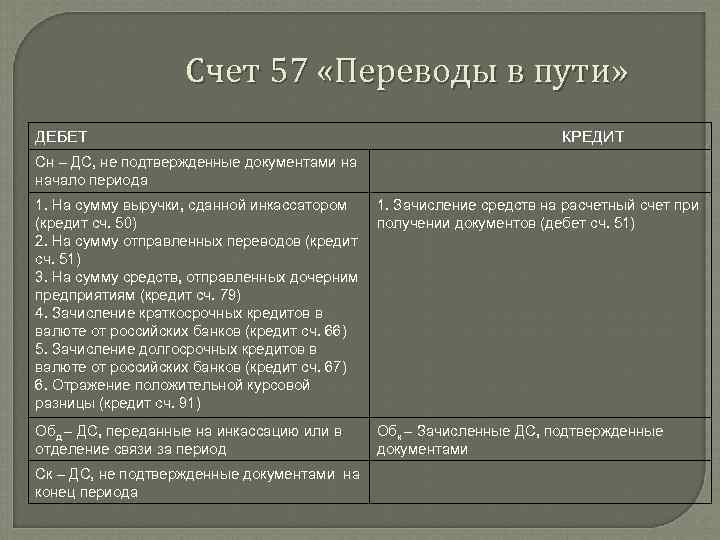

Счет 57 «Переводы в пути» является активным балансовым счетом, по Дт отражается поступление, по Кт — списание средств.

Счет используется как транзитный в случаях:

- передачи денег в конце дня из кассы или инкассаторам;

- движения денежных средств между валютными счетами одной организации или валютными и расчетным счетами;

- корпоративная пластиковая карта одного банка со счетом в другом банке, и др.

Пример типовых проводок

ООО «Галакси» занимается розничной торговлей. Дневная выручка в сумме 45000 рублей была выдана инкассаторам для передачи в банк. При разборе наличности инкассатором была обнаружена фальшивая купюра в 1000 рублей. Поэтому на следующий день на счет магазина поступила сумма 44000.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 57 | 50 | Денежные средства переданы инкассатору | 45000 | Препроводительная ведомость, РКО |

| 51 | 57 | ДС переданы инкассатором на счет в банке | 44000 | Выписка банка |

| 94 | 57 | Зафиксирована сумма недостачи | 1000 | Бухгалтерская справка |

Счет 57 в бухгалтерском учете

В соответствии с нормами приказа № 94н от 31.10.00 г., на этом расчетном счете отображается информация по переводам организации, то есть суммам, предназначенным для перечисления в пользу компании; уже внесенным в кассу почтового отделения, кредитного учреждения или Сбербанка, но еще не зачисленным на счет получателя. Основанием для отражения подобных операций в учете являются платежные квитанции Почты РФ, Сбербанка или других кредитных организаций, а также сопроводительные ведомости (копии) по инкассации.

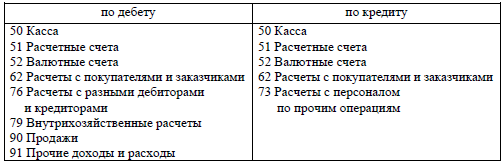

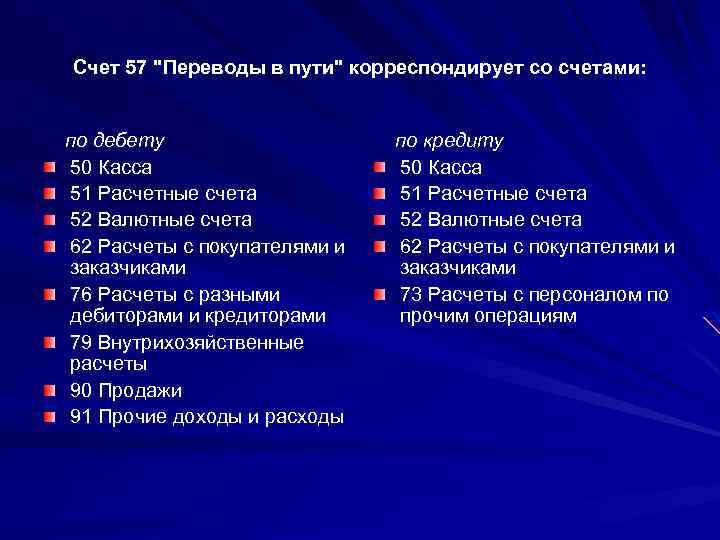

Главное отличие переводов в пути от других фактов хоздеятельности – транзитный характер и временной промежуток между моментом внесения средств и списания (более 1 дня). Так как счет 57 в бухгалтерском учете относится к активным, увеличение оборотов происходит по дебету в корреспонденции со счетами – , 91, , 50, 51, 79, , 62. А списание сумм переводов выполняется по кредиту сч. 57 в корреспонденции со счетами – 52, 51, 50, 73, 62.

57 счет бухгалтерского учета это

Счет 57 «Переводы в пути» – это активный балансовый счет, предназначенный для учета данных о движении денежных средств, еще не поступивших на банковские счета предприятия. Подробнее о порядке использования счета 57 можно будет узнать из представленного материала.

Как счет 57 используется в бухгалтерском учете?

Деньги зачисляются по указанным реквизитам в течение определенного количества времени. Перечисление средств может быть выполнено разными способами:

- в кассе кредитного учреждения;

- через банковский терминал;

- через почтовое отделение.

Чаще всего перечисленные суммы — это выручка от продажи товаров компании, ведущей торговую деятельность. Иногда средства поступают за оказанные услуги или выполненные работы

Чтобы бухгалтер мог точно определить размер прибыли предприятия, ему важно учесть суммы, которые уже переведены, но еще не зачислены

Основанием для отражения средств в дебете счета 57 могут стать квитанции о переводе, ведомости, оформляемые при сдаче денег инкассаторам, и прочая подобная документация. Также счет используется для учета оплаты при помощи банковской карты.

Деньги могут быть переведены в рублях или иностранной валюте. Каждое направление должно быть учтено отдельно.

Типовые бухгалтерские проводки со счетом 57

В Плане бухгалтерских счетов можно найти ряд типовых проводок, применяющихся для отражения операций с использованием счета 57. Приведем самые распространенные из них:

Для учета сумм, поступивших в разных валютных единицах, бухгалтер может открыть следующие субсчета:

- 57.1 – перечисленные, но не поступившие средства;

- 57.2 – средства, сданные через инкассаторов;

- 57.3 – средства, выделенные на приобретение иностранной валюты;

- 57.4 – средства, выраженные в иностранной валюте и переданные для продажи.

Бухгалтер вправе оформить и другие субсчета, когда для этого есть основания. Количество и состав счетов второго порядка определяется учетной политикой предприятия.

Пример оформления счета 57

Магазин получил за смену выручку наличными в размере 50 тыс. рублей. В конце смены приехали инкассаторы, с которым у магазина заключен договор на оказание услуг с комиссией 0,5%. Часть выручки – 30 тыс. рублей – была оплачена при помощи эквайринга (имеется договор обслуживания с банком под 0,2%). В результате бухгалтер сформировал следующие проводки:

- Дт. 50 – Кт. 90.01 – 50000 рублей – выручка наличными была отражена в бухучете на основании ПКО.

- Дт. 57-02 – Кт. 50 – 50000 рублей – деньги переданы инкассаторам на основании передаточной ведомости.

- Дт. 51 – Кт. 57-02 – 50000 рублей – выручку внесли на расчетный счет. Клиент получил выписку от банка.

- Дт. 91.2 – Кт. 51 – 250 рублей – услуги инкассаторов, комиссия.

- Дт. 57 – Кт. 90 – 30000 рублей – деньги, поступившие по эквайрингу.

- Дт. 51 – Кт. 57 – 30000 рублей – зачисление выручки по эквайрингу.

- Дт. 91.2 – Кт. 51 – 60 рублей – комиссия банка за услуги эквайринга.

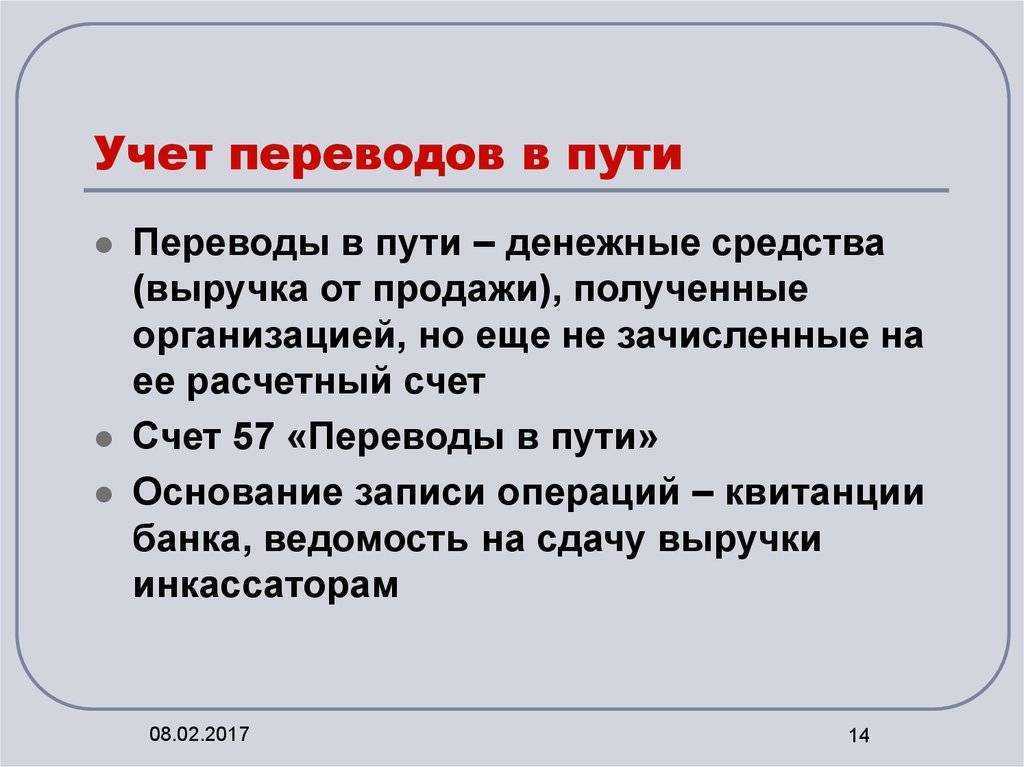

Переводы в пути

Переводы в пути – это денежные суммы (например, выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенные в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению.

Однако сегодня эта характеристика не совсем актуальна, так как сберкассы давно упразднены, а отправить денежные суммы через почту могут только физлица (п. 1 приказа ФГУП «Почта России» от 13.03.2007 № 81п). Таким образом, денежные суммы необходимо выдать подотчетному лицу, а оно должно будет сдать авансовый отчет.

https://youtube.com/watch?v=yve1-G4jHBI

Для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, предназначен Счет 57 «Переводы в пути».

Нормативное регулирование переводов в пути

Использование сч. 57 для отображения информации о переданных в кредитные учреждения денежных средствах, но еще не зачисленных по назначению организации осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Согласно инструкции счет 57 может корреспондировать со счетами учета денежных средств 50 (51, 52), а также 62, 76, 79, 90, 91 по дебету 57.

Кредит 57-го счета взаимодействует со счетами 50, 51, 52, 62, 73.

Особенности бухучета

Счет 57 ведется на основании актуального Плана счетов, установленного приказом Минфина №94 от 31 октября 2000 года. Корреспондирует он со следующими счетами: 50, 62, 79, 90-91 и другими. Кредитовый счет 57 корреспондирует со счетами 50-52, 62, 73.

К СВЕДЕНИЮ! Ведение счета 57 регламентируется рядом нормативных документов. Это, в том числе, Указание ЦБ №3210 от 11 марта 2014 года.

Субсчета счета 57 «В пути»

Субсчета нужны для обособленного учета некоторых операций/действий. К примеру, это могут быть операции с валютой, внесение денег определенным способом. Счет 57 может разделяться на эти субсчета:

- 01. Здесь фиксируются суммы, направленные в кредитные организации. Это переводы, по которым пока нет подтверждения в форме выписки из банка. Пример – сдача выручки, инкассированные средства. То есть деньги, переданные на счет в банке через инкассаторов.

- 02. Действия по покупке валюты. Субсчет нужен при возникновении потребности разницы между стоимостью покупки и курсом ЦБ.

- 03. Субсчет используется в торговле для фиксации эквайринговых сделок. К примеру, продукция оплачена через терминал при помощи специальных карт. Деньги в рассматриваемом случае будут зачислены на р/с фирмы спустя какое-то время. При этом владелец терминала берет процент за перевод.

- 21. Действия, произведенные в валюте.

Если требуется, бухгалтер может создавать вспомогательные субсчета.

Кредит и дебет счета 57

Счет 57 считается активным балансовым. Его особенности по двум направлениям:

- Дебет. Деньги, направленные на зачисление.

- Кредит. Последующее зачисление денег по изначальному назначению. В частности, это оприходование средств в кассу, поступление денег в валюте.

Для отражения тех или иных операций используются проводки. Они фиксируют определенные действия/операции.

Стандартные проводки по счету 57

Записи по счету 57 могут быть самыми разнообразными. Однако можно выделить наиболее общеупотребимые проводки:

- ДТ57/01 КТ50. Выручка приходит на р/с фирмы в банке на завершение месяца. Первичка – банковская квитанция.

- ДТ50-52 КТ57. Деньги «в пути» пришли в кассу/банковское учреждение.

- ДТ57/02 КТ50. Направление выручки в банковское учреждение через инкассаторов.

- ДТ51 КТ57/02. Деньги зачислены на счет через службу инкассации.

- ДТ57/03, 04 КТ51,52. Перечисление денег на покупку/реализацию валюты.

- ДТ57 КТ62,76. Перевод от дебитора по выплате долга, который пока не был зачислен. Когда этот перевод поступает на р/с фирмы, нужно выполнить обратную проводку.

Каждая запись вносится на основании первичного документа. Как правило, это банковские бумаги (квитанция и прочее). Рассмотрим проводки, которые используются при конкретных ситуациях.

Поступление денег на расчетный счет фирмы

При поступлении денег на р/с используются эти записи:

- ДТ50 КТ90/01. Выручка фирмы.

- ДТ57/02 КТ50. Деньги, принятые инкассатором.

- ДТ51 КТ57/02. Деньги зачислены на р/с фирмы.

- ДТ91/02 КТ51. Банковская комиссия за операции с деньгами.

Как очевидно, практически в каждой проводке фигурирует субсчет. Он нужен для детализации операции.

Учет эквайринга

Эквайринг представляет собой оплату платежными картами, то есть безнал. Подобные операции отражаются в бухучете с помощью этих записей:

- ДТ50 КТ90. На счет пришла выручка.

- ДТ57 КТ90. Фиксация выручки по безналичному расчету.

- ДТ90/03 КТ68. Начисление НДС от продажи.

- ДТ51 КТ57. Поступление денег по безналичному расчету с учетом банковской комиссии.

- ДТ91 КТ57. Фиксация банковской комиссии по безналичным расчетам.

Бухгалтер обязательно должен учитывать факт того, что операции проводились безналичным способом.

Приобретение валюты

Фирма может приобретать валюту. В этом случае используются следующие проводки:

- ДТ57 КТ51. Перечисление денег на приобретение валюты.

- ДТ52 КТ57. Валюта конвертировалась и поступила на счет организации.

- ДТ57 КТ91/01. Фиксация положительной курсовой разницы.

- ДТ91/02 КТ57. Фиксация отрицательной разницы между курсами.

Первичная документация: бухгалтерская справка, выписки из банка.

К СВЕДЕНИЮ! Первичка нужна для подтверждения сумм, зафиксированных в бухучете.

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 57 «ПЕРЕВОДЫ В ПУТИ»

Словарь бизнес-терминов. Академик.ру . 2001 .

- АУТ-ТРЕЙД «БЕЗ ЦЕНЫ»

- ДИЛЕРСКАЯ ДЕЯТЕЛЬНОСТЬ

Смотреть что такое «СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 57 «ПЕРЕВОДЫ В ПУТИ»» в других словарях:

Счет Бухгалтерского Учета 57 Переводы В Пути — счет, предназначенный для обобщения информации о движении денежных средств (переводов) в российской и иностранных валютах в пути, то есть денежных сумм (преимущественно торговая выручка), внесенных в кассы банков или кассы почтовых отделений для… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 57 ПЕРЕВОДЫ В ПУТИ — счет, предназначенный для обобщения информации о движении денежных средств (переводов) в российской и иностранных валютах в пути, то есть денежных сумм (преимущественно торговая выручка), внесенных в кассы банков или кассы почтовых отделений для… … Большой экономический словарь

«ПЕРЕВОДЫ В ПУТИ» — счет бухгалтерского учета, предназначенный для обобщения информации о движении денежных средств (переводов) в российской и иностранных валютах в пути, то есть денежных сумм (преимущественно торговая выручка), внесенных в кассы банков или кассы… … Большой бухгалтерский словарь

76 счет — Счет 76 «Расчеты с разными дебиторами и кредиторами» предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 75: по имущественному и личному страхованию; по претензиям; по… … Бухгалтерская энциклопедия

57 счет — Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, то есть денежных сумм (преимущественно выручка от продажи товаров организаций,… … Бухгалтерская энциклопедия

62 счет — Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и … Бухгалтерская энциклопедия

91 счет — Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода. По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода находят отражение: поступления, связанные с… … Бухгалтерская энциклопедия

50 счет — Счет 50 «Касса» бухгалтерский счет общего плана счетов, предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. К счету 50 «Касса» могут быть открыты субсчета: 50 1 «Касса организации», 50 2 «Операционная … Бухгалтерская энциклопедия

79 счет — Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы… … Бухгалтерская энциклопедия

90 счет — Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и… … Бухгалтерская энциклопедия

Учет валютной выручки

- «Текущий валютный счет»;

- «Транзитный валютный счет».

По общему правилу использовать в расчетах иностранную валюту можно только в операциях с нерезидентами (подп. «б» п. 9 ч. 1 ст. 1, ст. 6 Закона от 10.12.2003 № 173-ФЗ). Валютные операции с резидентами запрещены, за исключением специально предусмотренных случаев (подп. «а» п. 9 ч. 1 ст. 1, ст. 9 Закона от 10.12.2003 № 173-ФЗ).

Полученные средства в иностранной валюте переведите в рубли по официальному курсу ЦБ, установленному на дату их зачисления на транзитный валютный счет организации.

Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

На дату перехода права собственности:

Дебет 62 Кредит 90-1 – отражена выручка от продажи товара.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 – отражена оплата покупателем товара;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет» – валюта перечислена на текущий валютный счет.

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным» – поступила предоплата в иностранной валюте;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет» – валюта перечислена на текущий валютный счет.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1 – отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» – зачтена полученная предоплата.

В бухучете организация должна переоценивать:

- деньги на валютном счете, в валютной кассе и некоторые другие активы;

- требования (обязательства) в иностранной валюте – независимо от условий договора. Исключение – выданные и полученные авансы. Их сумму определите по курсу ЦБ на дату перечисления предоплаты и в дальнейшем не переоценивайте (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать, что организация переоценивает деньги на валютных счетах и в валютной кассе по мере изменения курса.

При переоценке возникают курсовые разницы:

- положительные – если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные – если курс валюты к рублю падает.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы – в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

Отражение остатков счета 57 на счетах баланса

Для того чтобы рассчитать коэффициенты ликвидности предприятия (текущей, срочной), используют данные строки 1250 баланса, называемой «Денежные средства и денежные эквиваленты». При помощи этих коэффициентов предоставляется информация о возможности погашения текущих краткосрочных обязательств субъекта за счет собственных средств. Ликвидными активами признаны денежные средства и краткосрочные финансовые вложения.

Состав строки 1250 баланса

| Раздел баланса | Дебет счета | Из чего формируется |

| Оборотные активы | Дебет 50 | Наличность в кассе |

| Оборотные активы | Дебет 51 | Остатки по р/с |

| Оборотные активы | Дебет 52 | Валютные банковские счета |

| Оборотные активы | Дебет 55 | Специальные счета ― депозиты, аккредитивы |

| Оборотные активы | Дебет 57 | Суммы переданных денежных переводов, не достигших целей назначения |

| Оборотные активы | Дебет 58 | Денежные эквиваленты краткосрочных финансовых вложений (векселя и прочие ЦБ) |

| Оборотные активы | Дебет 76 | Прочие денежные эквиваленты краткосрочных фин.вложений |

Суммарное значение перечисленных показателей дает представление о содержании строки 1250 баланса. Денежные средства в пути помогают отразить действительную картину финансового состояния предприятия на конкретный момент, не позволяя активам затеряться вследствие временных промежутков между выдачей наличности и зачислением по назначению.

Но не всегда высокие показатели здесь рассматриваются как положительный признак. Скорее это говорит о том, что деньги организации не работают. Грамотно разработанная денежная политика учреждения должна создавать условия не только для скорейшего погашения обязательств, но и для своевременного вложения средств в оборот, принося предприятию дополнительную прибыль.

Счет 57 бухгалтерского учета — это активный балансовый счет «Переводы в пути», служит для учета сведений о движении ещё не зачисленных по назначению денежных средств или переводов в пути в валютах РФ и иностранных государств, внесённых для зачисление на счёт предприятия в:

- Кассы кредитных организаций;

- Сберегательные кассы;

- Кассы почтовых отделений.

В основном, речь идёт о денежных суммах, являющихся выручкой от продажи товаров предприятий, которые осуществляют торговую деятельность.

На основании Положения о правилах организации наличного денежного обращения на территории РФ, наличные денежные средства, поступающие в кассы предприятий, подлежат обязательному зачислению на счет в банке.

Основные субсчета 57 счета обозначены на рисунке:

Денежные средства, переводы в иностранной валюте учитываются на 57 счёте бухгалтерского учёта обособленно.

Использование счета 57 в эквайринге

Жизнь современного человека сложно представить без банковской карты. Пользоваться ей очень удобно. Поэтому многие магазины для расчетов с покупателями при помощи банковских карт устанавливают на кассах терминалы. Оплата картой через pos-терминал называется эквайрингом.

ВАЖНО! При расчетах с клиентами посредством платежных терминалов покупателю необходимо выдать отчет терминала — слип и кассовый чек (при применении ККТ) или БСО (письмо Минфина РФ от 20.11.2013 № 03-01-15/49854). При использовании ККМ суммы, полученные через терминал, необходимо отразить в журнале кассира-операциониста (в графе 12 указать количество карт, а в графе 13 — полученные суммы) на основании Z-отчета (письмо УФНС РФ по городу Москве от 20.01.2011 № 17-15/4707)

Порядок заполнения журнала кассира-операциониста смотрите в материале «Журнал кассира-операциониста — образец заполнения (2015–2016)».

Учет в эквайринге осуществляется следующими записями:

Дт 57 Кт 90 — получена выручка за товар.

Если покупателя необходимо конкретизировать, то проводка будет такая:

- Дт 57 Кт 62 — получена оплата от покупателя;

- Дт 51 Кт 57 — выручка поступила на расчетный счет;

- Дт 91 Кт 57 — списана комиссия банка-эквайера.

Проводки Дт 90 и Кт 90, 68, 43, 99, 20 (нюансы)

Дт 90 Кт 90 — финальная бухгалтерская запись для закрытия счета 90 в конце отчетного периода. Чтобы провести операцию Дт 90 Кт 90, нужно знать последовательность предшествующих действий и правильные записи бухучета. О них — в нашей статье.

В каких случаях делаются проводки по дебету 90 и кредиту 90, 68, 43, 99, 20

Согласно плану счетов (утвержден приказом Минфина России от 31.10.2000 № 94н) счет 90 нужен для формирования информации о доходах и расходах компании по основному виду деятельности, а также определения финансового результата проводимых ею хозяйственных операций. Для аналитических целей к счету 90 открываются субсчета для фиксации выручки (90.1), себестоимости (90.2), НДС, акцизов и экспортных пошлин (90.3, 90.4 и 90.5 соответственно), финрезультата (90.9).

Вести учет по субсчетам счета 90 нужно накопительно в течение года. Каждый месяц бухгалтер сопоставляет выручку от продаж с себестоимостью, НДС (при необходимости акцизами и экспортными пошлинами) и списывает итоговый финрезультат на счет 99. При этом на счете 90 нет сальдо на отчетную дату. В конце года все субсчета счета 90 (кроме 90.9) закроются внутренними проводками Дт 90 Кт 90, а субсчет 90.9, в свою очередь, — на счете 99.

Как определяется финансовый результат на счете 90

Для этого в учете делаются такие записи, как Дт 90 Кт 20, Дт 90 Кт 43, Дт 90 Кт 41, Дт 90 Кт 68, Дт 90 Кт 90, Дт 99 Кт 90, Дт 90 Кт 99, Дт 99 Кт 90. Рассмотрим подробнее логику проводки Дт 90 Кт 90 и других операций бухучета по определению финрезультата на примере.

Пример

ООО «Сдоба» работает на ОСН. В декабре 2015 года оно купило сырье на сумму 1 180 000 руб. с НДС для производства кондитерских изделий.

В бухучете были сделаны следующие записи:

- Дт 10 Кт 60 — 1 000 000 руб. (на склад поступило сырье для производства булочек);

- Дт 19 Кт 60 — 180 000 руб. (НДС по приобретенному сырью);

- Дт 68 Кт 19 — 180 000 руб. (НДС по сырью принят к вычету);

- Дт 20 Кт 10 — 1 000 000 руб. (сырье передано в производство).

Кондитеры сделали из полученного сырья 20 000 булочек и передали их на склад готовой продукции. Учитывать произведенные изделия можно разными способами. ООО «Сдоба» делает это без использования счета 40, приходуя готовые хлебобулочные изделия по фактической себестоимости сразу на счете 43.

Какие еще есть способы учета готовой продукции, читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Дт 43 Кт 20 — принято на склад 20 000 булочек по фактической себестоимости 50 руб. за штуку.

- Дебет 90 Кредит 43 — на сумму 5 000 × 50 руб. = 250 000 руб. (реализованные булочки списаны со склада по фактической себестоимости).

- Дт 62 Кт 90.1 — на сумму 5 000 × 65 руб. = 325 000 руб. (отражена выручка от реализации с НДС).

Сумму НДС по проданным булочкам бухгалтер зафиксирует записью: Дебет 90 Кредит 68 — 49 576,27 руб.

Далее в конце декабря бухгалтер должен определить финрезультат деятельности компании.

Дебетовый оборот по счету 90 — 250 000 руб. (себестоимость булочек) + 49 576,27 руб. (НДС), а всего 299 576,27 руб.

Кредитовый оборот по счету 90 — 325 000 руб. (выручка от продажи булочек).

В конце декабря бухгалтер ООО «Сдоба» закроет каждый из субсчетов счета 90 проводками Дт 90 Кт 90 на 90.9.

Переводы в пути

Компании, работающие с наличностью, периодически зачисляют наличные на свой счет в банке. Для этого юрлица и предприниматели пользуются услугами кредитных учреждений и инкассаторов, которые зачисляют деньги на счет в банке.

Момент сдачи налички в кассу банка и момент зачисления денег на счет обычно не совпадают. Посреднику нужно время на обработку операции. Возникает «временной лаг» — у компании уже нет налички, но и безналичные средства еще не зачислены. Это и есть «переводы в пути».

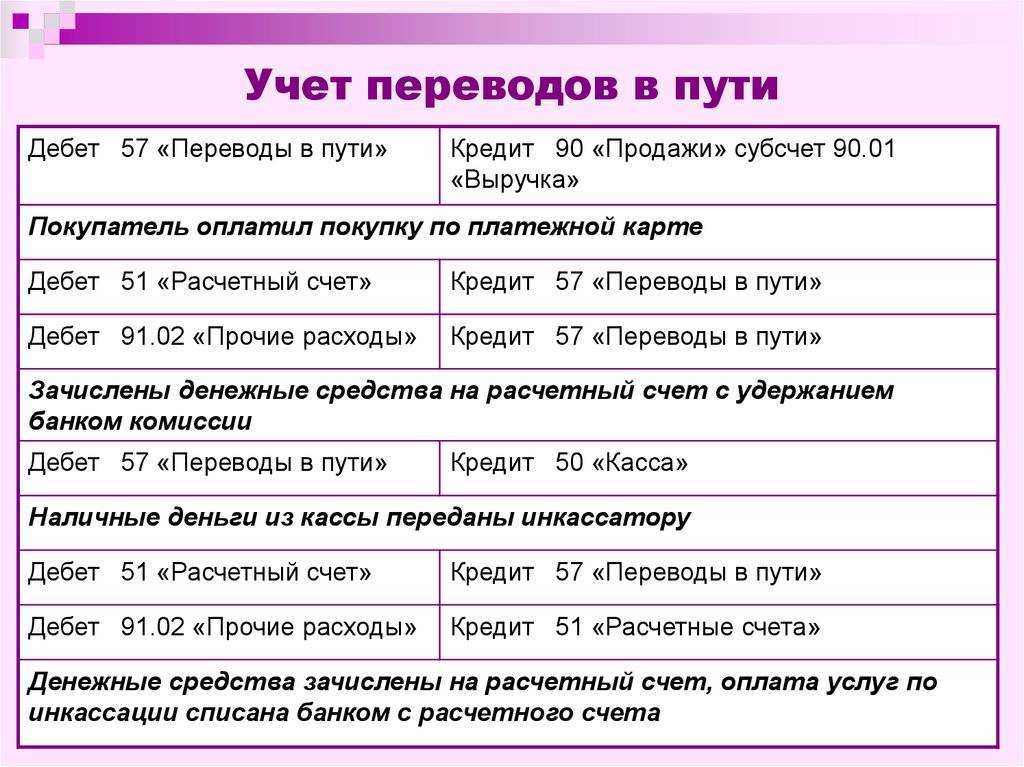

С переводами в пути сталкиваются организации, которые торгуют товарами и услугами, получая оплату банковскими картами через эквайринг. Деньги покупателя, который рассчитался картой, сначала поступают на счет банка-эквайера, и только потом на счет продавца. До тех пор, пока эквайер не перечислит оплату на счет компании, полученные от покупателей деньги признают «переводами в пути».

Такой же «лаг» встречается при покупке иностранной валюты. Момент перечисления рублей не совпадает с моментом зачисления валюты на валютный счет. Поэтому деньги, перечисленные для покупки валюты, учитывают как «переводы в пути».

Счет 57 в бухгалтерском учете: переводы в пути

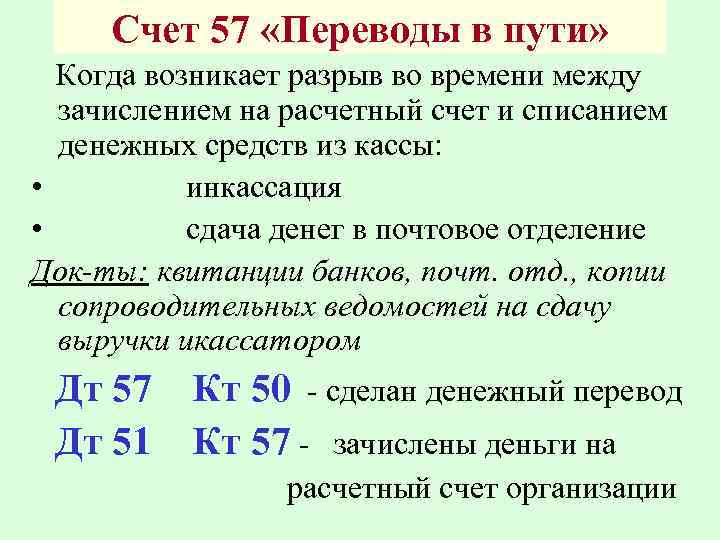

Счет 57 «Переводы в пути» предназначен для информации о денежных средствах в пути, то есть внесенных, но еще не зачисленных на счет. Напомним о порядке учета таких сумм.

Счет 57 «Переводы в пути» содержмит данные о движении денежных средств (переводов) в рублях и иностранных валютах в пути, т.е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

Основанием для принятия на учет по счету 57 «Переводы в пути» сумм (например, при сдаче выручки от продажи) являются квитанции кредитной организации, сберегательной кассы, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам и т.п.

Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно.

Счет 57 в бухгалтерском учете и подотчетные суммы

Следует иметь ввиду, что при перечислении денег под отчет на корпоративную карту у работника не возникает задолженности перед компанией. Денег на руки в этом случае сотрудник не получает. А сама карта, хоть и именная, принадлежит компании. Также как и все деньги на счете. Поэтому счет 71 в таких ситуациях использовать не надо, иначе компания завысит дебиторку работника. А отразить в бухгалтерском учете безналичные деньги, которые зачислены на счет корпоративной карты, можно по дебету счета 57 «Переводы в пути».

Покупка валюты через счет 57

Рубли, которые компания тратит на покупку евро, учитывать в расходах не надо. А саму валюту не требуется признавать в доходах. Учесть в доходах или расходах надо лишь разницу, которая возникает из-за различий в курсе ЦБ РФ и курсе банка (подп. 6 п. 1 ст. 265, п. 2 ст. 250 НК РФ). Кроме того, можно списать и комиссию банка за перевод рублей в евро (подп. 15 п. 1 ст. 265 НК РФ).

Что касается операций в бухгалтерском учете, покупку валюты надо провести через счет 57«Переводы в пути». Ведь день списания рублей с расчетного счета и момент зачисления евро на валютный могут не совпадать. При этом надо сделать записи:

Дебет 57 Кредит 51

— списаны рубли на покупку валюты;

Дебет 52 Кредит 57

— зачислены евро на валютный счет;

Дебет 91 (57) Кредит 57 (91)

— отражена отрицательная (положительная) курсовая разница от покупки валюты.

Продажа валюты через счет 57

Порядок отражения в бухгалтерском учете операций по конвертации валюты регулируется ПБУ 9/99 (утв.приказом Минфина России от 06.05.1999 № 32н) и ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Положительные курсовые разницы от конвертации надо отразить в доходах. А отрицательные — в расходах (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99). Значит, в бухучете необходимо показать финансовый результат от продажи валюты. А отражать всю рублевую сумму, вырученную за валюту, в доходах не надо.

На дату списания денег с валютного счета надо сделать запись:

Дебет 57 Кредит 52

— передана валюта на конвертацию.

На дату зачисления на расчетный счет сумму в рублях необходимо отразить проводкой:

Дебет 51 Кредит 57

— поступил на расчетный счет рублевый эквивалент валюты.

Положительную разницу между курсом ЦБ РФ на дату списания валюты и курсом банка на дату поступления рублей надо отразить по дебету счета 57 «Переводы в пути» и кредиту счета 91«Прочие доходы и расходы». Отрицательную разницу — по дебету счета 91 и кредиту счета 57.

Расчеты по банковским картам через счет 57

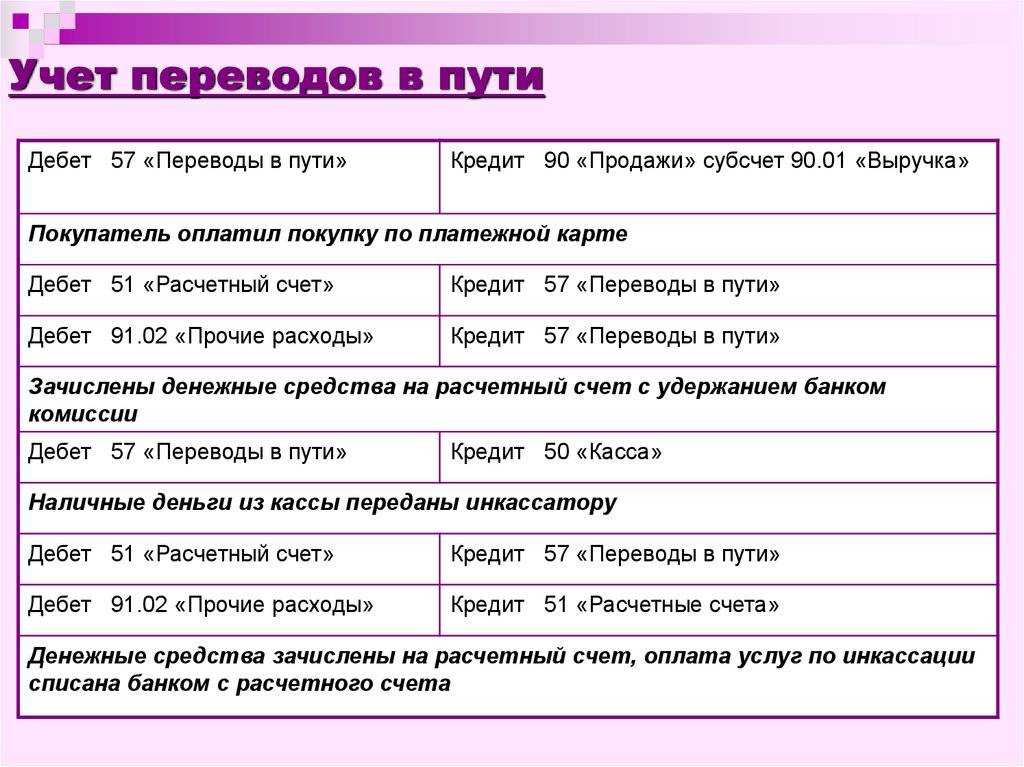

При получении платежей по безналу отличаются не только кассовые правила, но и порядок отражения доходов и расходов.

Есть несколько вариантов, как в бухучете показать выручку по карточкам.

Если деньги поступают только на следующий день после оплаты или позже, стоит использовать счет 57 «Переводы в пути». При розничной торговле можно не использовать в учете счет 62 «Расчеты с покупателями и заказчиками». Тогда безналичную выручку надо отразить проводками:

Дебет 57 Кредит 90–1

— отражена выручка от продаж;

Дебет 90–2 Кредит 68

— начислен НДС с продаж;

Дебет 51 Кредит 57

— зачислены на расчетный счет деньги за товар, оплаченные картами;

Дебет 91 Кредит 57

— принята к расходам комиссия банка по договору эквайринга.