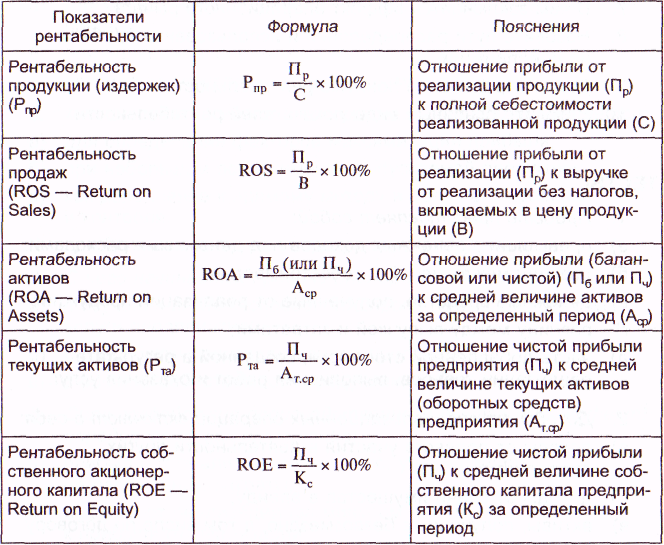

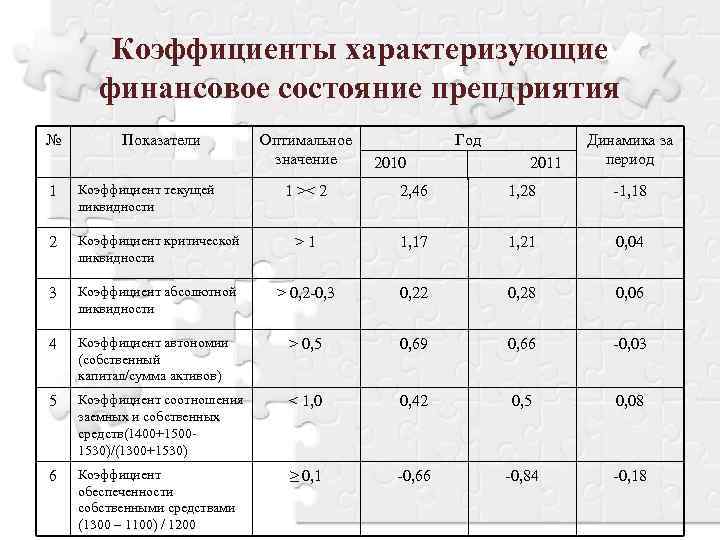

Формула и расчет коэффициента текущей ликвидности

Для расчета коэффициента аналитики сравнивают текущие активы компании с ее текущими обязательствами. Текущие активы, перечисленные в балансе компании, включают денежные средства, дебиторскую задолженность, товарно-материальные запасы и другие активы, которые, как ожидается, будут ликвидированы или превращены в денежные средства менее чем за год. Краткосрочные обязательства включают кредиторскую задолженность, заработную плату, задолженность по налогам и текущую часть долгосрочной задолженности.

Сутгент Ртяознак равноСутгентыыеты Сутгент лябялятяеы\ begin {выравнивается} & \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Текущие активы}} {\ text {Текущие обязательства}} \ end {выравнивается}Взаимодействие с другими людьмиТекущее соотношениезнак равноТекущие обязательства

Коэффициент текущей ликвидности, который соответствует среднему по отрасли или немного выше, обычно считается приемлемым. Коэффициент текущей ликвидности ниже среднего по отрасли может указывать на более высокий риск бедствия или дефолта. Аналогичным образом, если у компании очень высокий коэффициент текущей ликвидности по сравнению с аналогичной группой, это указывает на то, что руководство может использовать свои активы неэффективно.

Коэффициент текущей ликвидности называется «текущим», потому что, в отличие от некоторых других коэффициентов ликвидности, он включает все текущие активы и обязательства.

Коэффициент текущей ликвидности также называется коэффициентом оборотного капитала .

Используемые источники

- Адамайтис Л.А. Анализ финансовой отчетности. Практикум: учеб. пособие / Л.А. Адамайтис. — М.: КноРус, 2007. — 400 с.

- Экономический анализ: учеб. для бакалавров / под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. — М.: Юрайт, 2013. — 548 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учебник / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. — М.: Велби, 2006. — 360с.

- Донцова Л.В. Анализ финансовой отчетности: практикум / Л.В. Донцова, Н.А. Никифорова. — М.: Дело и сервис, 2004. — 144 с.

- Дроздов В.В. Экономический анализ: практикум / В.В. Дроздов, Н.В. Дроздова. — СПб.: Питер, 2006. — 240 с.

- Илышева Н.Н. Анализ финансовой отчетности коммерческой организации: учеб. пособие / Н.Н. Илышева, С.И. Крылов. — М.: Юнити-Дана, 2006. — 240 с.

- Ковалев В.В. Анализ баланса, или как понимать баланс / В.В. Ковалев, Вит. В. Ковалев. — М.: Проспект, 2014. — 784 с.

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности: учеб. пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2010. — 536 с.

- Пласкова Н.С. Экономический анализ: учебник / Н.С. Пласкова. — 2-е издание, перераб., доп. — М.: Эскмо, 2009. — 704 с.

- Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие / Т.А. Пожидаева. — М.: КноРус, 2007. — 320 с.

- Селезнева Н.Н. Финансовый анализ: учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова. — М.: Юнити-Дана, 2002. — 479 с.

- Шеремет А.Д. Анализ финансово-хозяйственной деятельности: учеб. пособие / А.Д. Шеремет. — 2-е изд., перераб. и доп. — М.: ИПБ-БИНФА, 2004. — 310 с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Е.В. Негашев. — М.: Инфра-М, 1999. — 208 с.

Что понимается под ликвидностью баланса

Под термином «ликвидность компании» принято понимать ее платежеспособность, т.е. способность своевременно погашать текущие обязательства. Наверняка вы слышали понятие «ликвидные активы». Это активы, способные быстро превращаться в деньги. Под ликвидностью баланса понимается уровень покрытия обязательств активами, т.е. насколько оборотные средства превышают кредиторку. Именно поэтому рассматриваемый нами сегодня показатель иногда называют коэффициентом покрытия.

Некоторые экономисты при расчете индикатора учитывают сумму всех обязательств. Это не совсем правильно – коэффициент текущей ликвидности показывает соотношение текущих обязательств и оборотных активов. Что касается долгосрочной кредиторской задолженности, то в случае неблагоприятных обстоятельств для компании эти долги можно будет погасить, реализовав внеоборотные активы (т.е. основные средства).

Нормативное значение коэффициента текущей ликвидности

У многих показателей есть рекомендуемые нормы. У ликвидности также есть средние нормативы: приемлемым считается результат, приближенный к 1,5-2. Отклонения от норматива обычно свидетельствует о следующем:

- меньший размер коэффициента говорит о том, что у компании больше финансовых обязательств, чем она может потянуть — фирма неустойчива и неплатежеспособна;

- если размер коэффициента больше нормы — у фирмы есть деньги, и она успешно справляется с текущими обязательствами.

Важно учитывать, что в исключительных случаях отклонения от нормативов показывают другие результаты. Например, если показатель коэффициента сильно выше 1,5-2, это не всегда следствие финансового успеха

Так случается при неэффективном использовании прибыли и росте нераспределенного капитала. Средства стоит направлять на развитие компании, чтобы через время не потерять прибыль из-за инфляции

Например, если показатель коэффициента сильно выше 1,5-2, это не всегда следствие финансового успеха. Так случается при неэффективном использовании прибыли и росте нераспределенного капитала. Средства стоит направлять на развитие компании, чтобы через время не потерять прибыль из-за инфляции.

Как рассчитать

Чтобы узнать уровень ликвидности, необходимо её сперва рассчитать. Рассмотрим формулы, по которым можно вычислить основные виды ликвидности.

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности (КТЛ) — финансовый показатель, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Оборотные активы — краткосрочные ресурсы компании, срок использования которых не превышает одного года (сырьё, материалы, топливо и т. д.).

Коэффициент текущей ликвидности отражает возможности предприятия погасить краткосрочные обязательства в течение года только за счёт оборотных активов. Чем выше показатель, тем более устойчива компания с точки зрения финансов.

Оптимальное значение коэффициента находится в диапазоне от 1,5 до 2,5.

Если значение КТЛ ниже 1,5, то возникает потенциальный финансовый риск ликвидности. Другими словами, появляется проблема ликвидности активов, так как теоретически предприятие не в состоянии стабильно оплачивать все свои текущие обязательства.

Если же показатель превышает значение 2,5, то это явный признак неэффективного использования ресурсов. В таком случае компании следует проработать более оптимальную стратегию инвестирования своего капитала с максимизацией прибыли.

Для расчёта ликвидности используют следующую формулу:

КТЛ = (А1 + А2 + А3)/(П1 + П2).

Расшифровка данных наименований приведена в пункте «Ликвидность предприятия».

Можно использовать и готовые показатели из бухгалтерского баланса:

КТЛ = ОА/КО, где:

- ОА — оборотные активы;

- КО — краткосрочные обязательства.

Две вышеприведённые формулы идентичны друг другу. При правильном составлении бухгалтерского отчёта значения этих двух формул должны быть одинаковыми.

Коэффициент быстрой (срочной) ликвидности

Коэффициент быстрой ликвидности (КБЛ) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Если коэффициент превышает отметку в единицу, то ситуация в компании считается стабильной, и наоборот.

Сокращённо формула выглядит следующим образом:

КБЛ = (Текущие активы − Запасы)/Текущие обязательства.

Более развёрнуто коэффициент срочной ликвидности будет считаться немного по-другому:

КБЛ = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы − Доходы будущих периодов − Резервы предстоящих расходов).

Важно! Для расчёта коэффициента срочной ликвидности в состав активов не включают материально-производственные запасы.

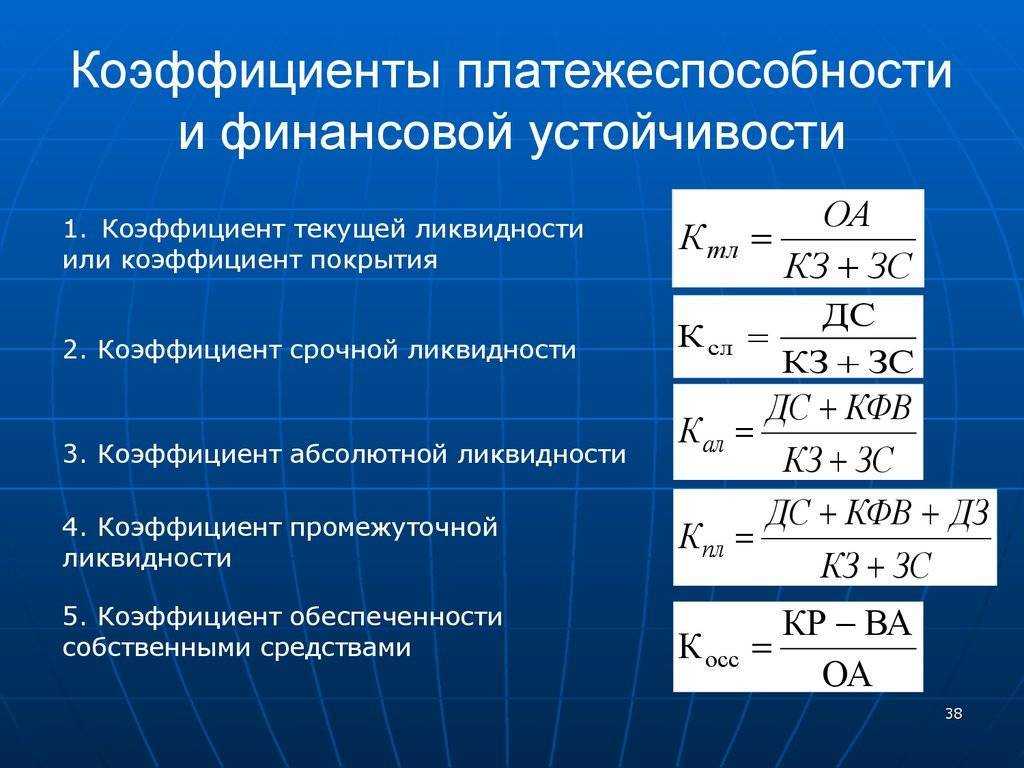

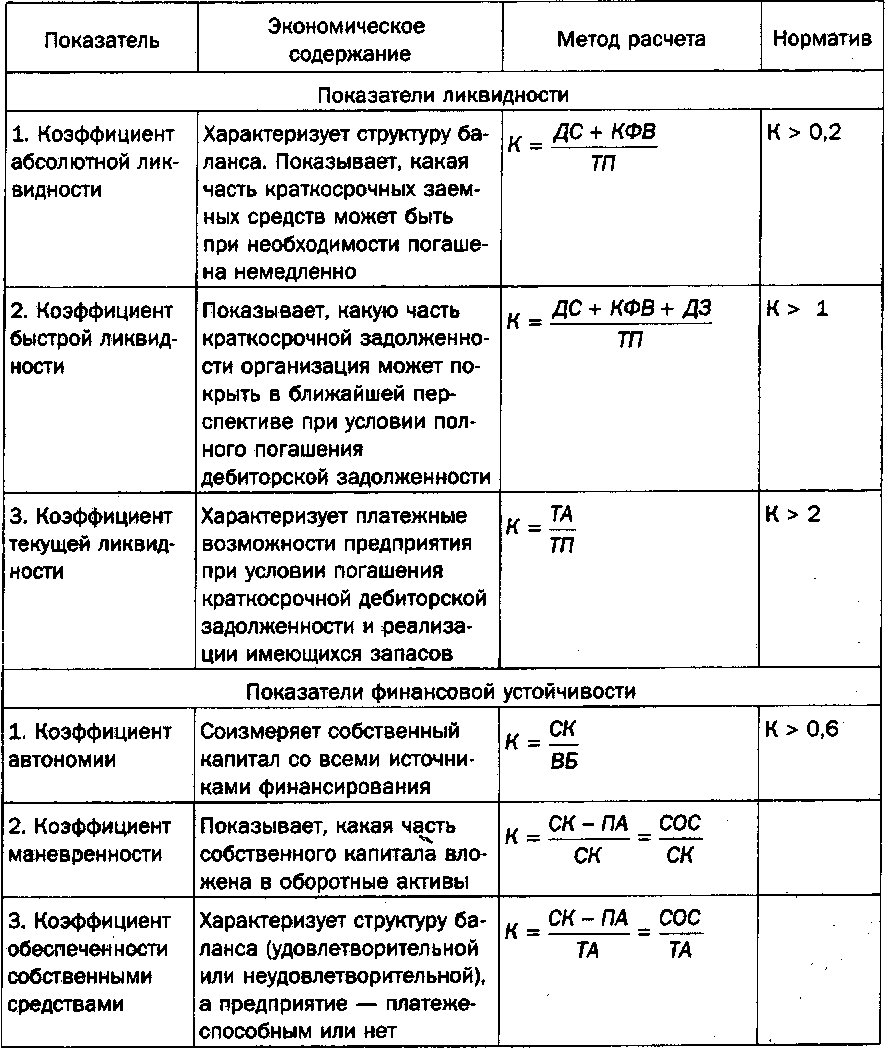

Коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности (КАЛ) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Оптимальное значение коэффициента — от 0,2 и выше.

Формула расчёта коэффициента абсолютной ликвидности:

КАЛ = (Денежные средства + Краткосрочные финансовые вложения)/Текущие обязательства.

Если нет готовых значений, используйте подробную расшифровку этой формулы:

КАЛ = (Денежные средства + Краткосрочные финансовые вложения)/(Краткосрочные пассивы − Доходы будущих периодов − Резервы предстоящих расходов).

Как трактовать значения?

«Коэффициентом текущей ликвидноcти» (или как его еще называют «общим коэффициентом покрытия долговых обязательств») называется аналитический показатель, который базируется на расчете соотношения между текущими активами и краткосрочными (текущими) обязательствами.

Коэффициент текущей ликвидности показывает насколько быстро и в каком объеме предприятие может выплатить свои краткосрочные долги (со сроком исполнения не более одного года). Источником финансирования обязательств при этом выступают текущие активы, имеющие определенную рыночную ценность.

Чем выше показатель текущей ликвидноcти, тем стабильнее ситуация на предприятии, поскольку выше его платежеспособность. При этом эксперты подразумевают не только текущую платежеспособность на какой-то определенный момент, но и возможности компании платить по счетам в условиях резкого изменения внешних финансовых обстоятельств, на которые невозможно повлиять.

Появление некого форс-мажора может заставить руководство компании продать часть запасов. Такого рода деятельность не является основным профилем фирмы. Базой для проведения расчетов показателя текущей ликвидноcти является баланс компании (бухгалтерская форма номер 1).

Рассчитав показатель текущей ликвидноcти, необходимо правильно его толковать.

Если значение коэффициента ниже 1,5, то это прямое свидетельство того, что предприятие имеет некоторые трудности в покрытии своих текущих обязательств.

Однако, данная ситуация может разрешиться путем получения достаточного потока денежных средств в процессе операционной деятельности компании. Для этого эксперту необходимо провести анализ «Отчета о движении денежных средств» (по форме №4), строки 4111. К примеру, для фирм, которые занимаются розничной торговлей, данная ситуация вполне приемлемая.

Слишком завышенный показатель ликвидноcти часто свидетельствует о недостаточности использования оборотных ресурсов и ограниченности доступа к получению краткосрочных займов (в том числе и банковских). Для примера, накопление на вполне рентабельной компании неликвидных товаров характеризируется стремительным ростом коэффициента текущей ликвидноcти.

Среди прочих факторов, которые могут повлечь за собой рост коэффициента ликвидноcти, выделяют такие:

- Ужесточения условий взаиморасчетов между поставщиками и другими контрагентами.

- Чрезмерное кредитование покупателей (когда у компании появляется большая сумма дебиторской задолженности, а требования к покупателям относительно сроков оплаты практически отсутствуют).

- Увеличение запасов сырья и прочих материалов на складах или в производстве.

Как рассчитать коэффициент текущей ликвидности

Как мы уже говорили, для получения достоверных данных, помимо бухгалтерского баланса, необходимы расшифровки статей запасов, прочих оборотных активов и кредиторской задолженности.

Неликвидные активы из расчета рекомендуется исключить. К ним относятся товарные запасы, срок годности которых истекает, расходы будущих периодов, сомнительная и просроченная дебиторская задолженность.

Что касается обязательств, то этот показатель тоже можно корректировать. В частности, безнадежные долги следует списать на убыток, если по ним истек срок исковой давности. Также не нужно учитывать задолженность перед поставщиками, деятельность которых прекращена. Это можно проверить, запросив выписку из ЕГРЮЛ или ЕГРИП.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании

Равен отношению высоколиквидных текущих активов и текущих обязательств компании.Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость

Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательстваИли другая формула: QR = Current Assets – Inventories / Current LiabilitiesГде: Current Assets – текущие активы;Inventories – запасы;Current Liabilities – текущие обязательства.Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение. Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Анализ показателей ликвидности: в чем цель и какие подходы

Цель анализа ликвидности в том, чтобы соотнести имущество предприятия с его долгами. Результат соотнесения покажет, какую часть обязательств компания сможет покрыть:

- прямо сейчас деньгами на счетах и в кассе;

- в ближайшее время, когда придет оплата от дебиторов, а текущие запасы товаров и продукции будут проданы;

- в принципе, если реализует все активы по балансовой стоимости.

Очевидно, что чем больше объем покрытия долгов, тем лучше. У такого предприятия низка вероятность не рассчитаться вовремя, а потому обанкротиться.

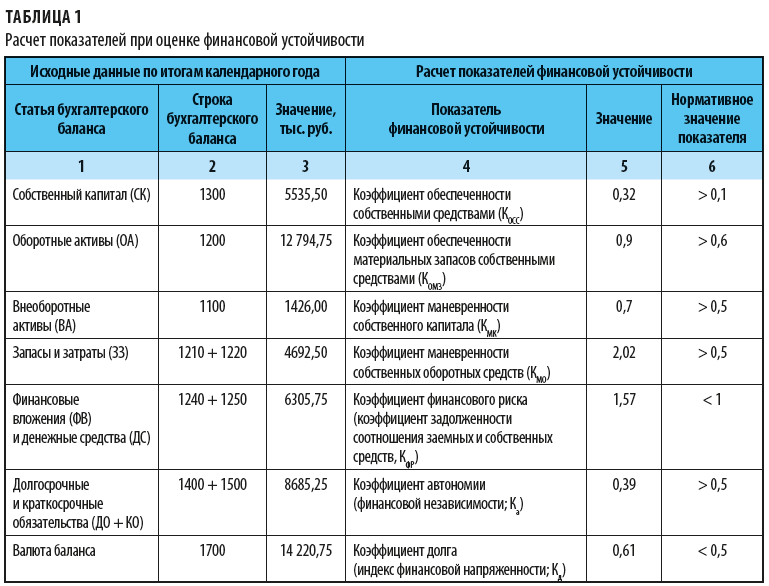

Для анализа ликвидности есть три подхода. Они отличаются тем, откуда берутся исходные данные для вычислений и как проводится сравнение. В таблице обобщили главное про них.

Таблица 1. Как проанализировать ликвидность

|

Подход |

Где взять исходные данные |

Как сравниваются активы и обязательства |

Каким является итоговый результат |

|

Коэффициенты ликвидности на дату |

· Баланс |

Элементы активов делятся на составляющие обязательств |

Характеристика ликвидности на дату |

|

Абсолютные значения для ликвидности баланса |

· Баланс |

Из элементов активов вычитаются составляющие обязательств и собственный капитал |

Характеристика ликвидности на дату |

|

Коэффициенты ликвидности за период |

· Баланс; · отчет о финансовых результатах |

Обязательства делятся на среднемесячную выручку |

Характеристика ликвидности за период |

|

· Отчет о движении денежных средств |

Денежные притоки делятся на денежные оттоки |

Подробнее остановимся на каждом варианте. А еще предлагаем скачать Excel-файл, в который встроены все формулы из статьи. Он поможет посчитать показатели по данным интересующей вас организации.

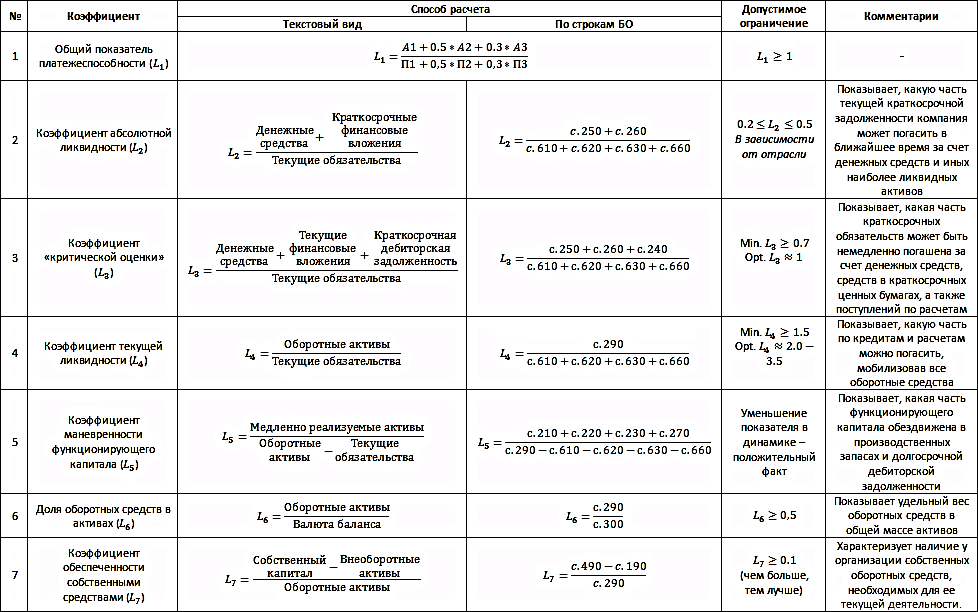

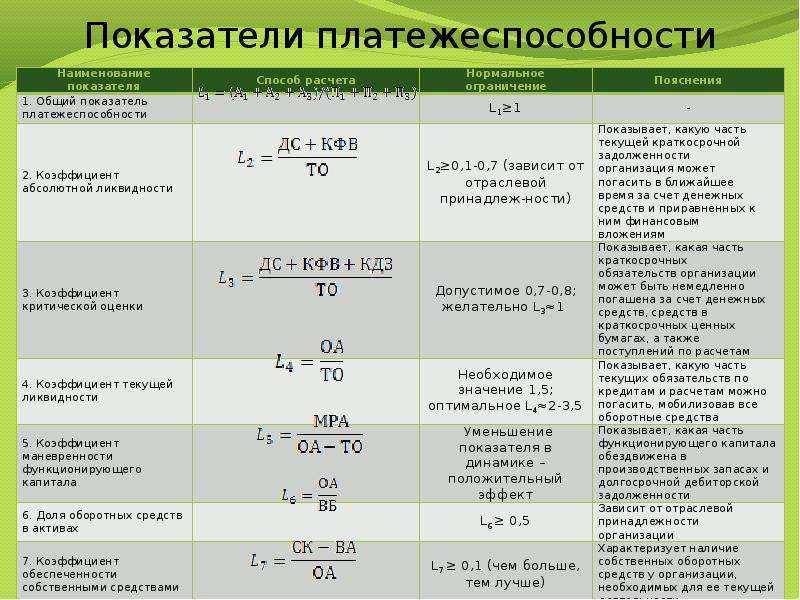

Другие коэффициенты ликвидности

- Коэффициент быстрой ликвидности — характеризует способность компании погашать текущие обязательства за счёт высоко- и среднеликвидных оборотных активов.

- Коэффициент абсолютной ликвидности — характеризует способность компании погашать текущие обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

- Коэффициент общей ликвидности — характеризует ликвидность баланса предприятия в целом. Он показывает соотношение суммы всех ликвидных средств предприятия и суммы всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных). При этом различные группы активов и обязательств входят в формулы расчета с разными весовыми коэффициентами.

Коэффициент текущей ликвидности: формула по балансу

Коэффициент текущей ликвидности определяют с помощью формулы. Считают по балансу — то есть, все данные для расчетов берут из финансовой отчетности.

Общих данных бывает недостаточно для поиска коэффициента — в те же оборотные активы может входить много разных позиций, и не все нужно учитывать в разрезе ликвидности. Например, не предъявленный НДС, будущие затраты, просроченные задолженности в формуле не нужны.

Чтобы брать в расчет только значимые для коэффициента сведения, требуется построчная расшифровка баланса — по данным об активах, запасах, кредиторской задолженности.

Не все сведения, необходимые для расчета ликвидности, сразу отражаются в балансе. Для некоторых нужно запрашивать документы со склада или аналитического учета. А для расшифровки запасов и обязательств иногда требуется инвентаризация.

Показатель ликвидности выражает отношение оборотных активов к краткосрочным обязательствам фирмы. Поэтому коэффициент текущей ликвидности ищут по соответствующей формуле:

Расчёты

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Показатели формулы выражаются в денежном эквиваленте, поэтому специальной единицы измерения для коэффициента нет.

Подход к расчетам основан на предположении, что бизнес закрывает основные актуальные потребности из текущих активов. Если они покрывают все нынешние обязательства, компания финансово стабильна и справляется с нагрузкой.

Так, в расчет включают конкретные строки баланса:

| В оборотные активы входят: (строки) | Расшифровка |

|---|---|

| 1240 | Финансовые вложения бизнеса |

| 1250 | Денежные средства и их эквиваленты |

| 1230 | Дебиторская задолженность |

| 1260 | Прочие оборотные активы |

| 1210 | Запасы |

| 1220 | НДС на приобретенные ТМЦ |

| В краткосрочные обязательства: (строки) | Расшифровка |

| 1520 | Кредиторская задолженность |

| 1550 | Прочие обязательства |

| 1510 | Заемные деньги |

| 1540 | Оценочные обязательства |

Как рассчитать коэффициент текущей ликвидности

Для расчета коэффициента обычно не нужны данные по счетам бухгалтерского учета – достаточно данных из бухгалтерского баланса. Но если посчитать нужно срочно, а до даты составления баланса еще долго, придется считать сальдо по счетам.

Общая формула

Коэффициент текущей ликвидности рассчитывается достаточно просто – нужно разделить оборотные активы компании на ее текущие обязательства.

Формула выглядит следующим образом:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

При этом показатели складываются из таких частей:

Расчет по группам активов и пассивов

Посчитать коэффициент также можно, если выделить отдельные группы оборотных активов (II раздел) и обязательств (V раздел) баланса.

Формула коэффициента текущей ликвидности с расчетом по группам балансовых показателей выглядит так:

-

Коэффициент текущей ликвидности = (А1 + А2 + А3) / (П1 + П2), где

- А1 – денежные средства (касса и расчетный счет);

- А2 – краткосрочная задолженность покупателей (которую можно быстро получить);

- А3 – остатки материалов, дебиторская задолженность с более длительным периодом погашения (более года), НДС (реализуются медленно);

- П1 – долги по кредитам и дивидендам (самые срочные обязательства);

- П2 – долги по зарплате, налогам и сборам, перед поставщиками и подрядчиками (прочие обязательства).

Другими словами, это все активы, за исключением внеоборотных, а также все пассивы, кроме долгосрочных обязательств и собственного капитала. То есть, формула фактически не меняется.

Формула по балансу

Самый же простой способ расчета – через балансовые величины. Все данные для расчета берутся из бухгалтерской отчетности – с определенных строк формы 1 (баланс).

Формула по балансу коэффициента текущей ликвидности выглядит так:

-

Коэффициент текущей ликвидности = 1200 / 1500, где

- строка 1200 – сумма оборотных активов;

- строка 1500 – сумма краткосрочных обязательств.

Однако эта формула считается неидеальной, так как не учитывает некоторые особенности формирования обязательств.

Чтобы исправить неточности, применяется усовершенствованная формула:

-

Коэффициент текущей ликвидности = 1200 / (1500 – 1530 – 1540), где

- строка 1530 – доходы будущих периодов;

- строка 1540 – оценочные обязательства.

Обе эти строки показывают обязательства, которые считаются долгами весьма условно. А раз перед предприятием не стоит задача по их погашению, в расчете ликвидности они иногда не учитываются

Пример расчета

Рассмотрим на конкретном примере расчет коэффициента общей ликвидности. Для расчета используем данные из баланса одного из подразделений «Газпрома»:

Расчет по общей формуле в данном случае будет таким:

- в 2021 году: 842 044 / 368 351 = 2,286

- в 2020 году: 971 479 / 548 720 = 1,77

- в 2019 году: 1 122 206 / 709 785 = 1,581

А по формуле без учета строк 1530 и 1540 – таким:

- в 2021 году: 842 044 / (368 351 – 207 – 32 162) = 2,506

- в 2020 году: 971 479 / (548 720 – 32 253) = 1,881

- в 2019 году: 1 122 206 / (709 785 – 25 946) = 1,641

Таким образом, год к году коэффициент текущей ликвидности в компании рос и сейчас находится на уровне нормы.

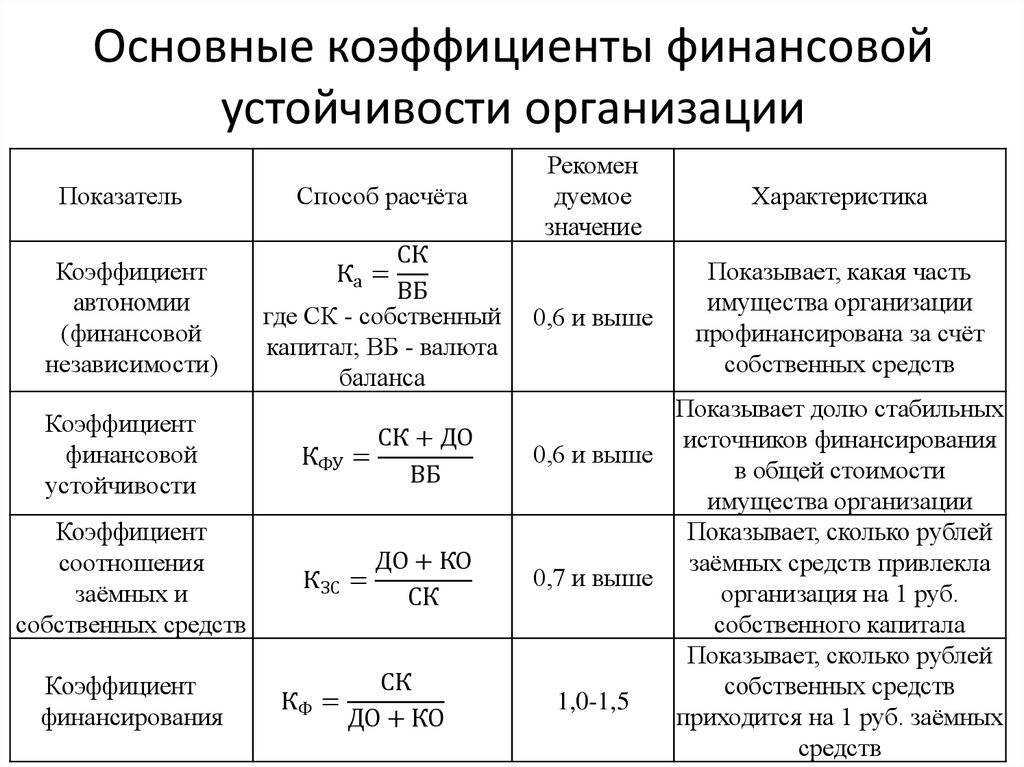

Нормативное значение коэффициента текущей ликвидности

Большинство экономистов считают, что рекомендуемое значение коэффициента текущей ликвидности – не ниже 1,0. Это значит, что размер оборотных активов должен быть больше размера краткосрочных обязательств или равен ему.

Чем выше коэффициент, тем более ликвидной является компания. Норма коэффициента текущей ликвидности находится в пределах от 1,5 до 2,5, что для российских компаний считается достаточно высокой планкой:

При этом желательно удерживать показатель в этих границах, не переходя их:

- коэффициент ниже нормы говорит о затруднениях организации при расчетах по обязательствам;

- коэффициент выше нормы свидетельствует о возможном скоплении запасов, их неэффективном использовании.

Сравнить данные по своей компании можно с общероссийскими. Так, Росстат подсчитывает коэффициенты по предприятиям РФ и по годам:

Из таблицы видно, что средний коэффициент по стране ниже 1,5, у микропредприятий менее 1,0. Начиная с 2012 года в стране наблюдается динамика к небольшому снижению коэффициента.

Нормативы показателя

Рекомендуемое минимальное значение коэффициента – 1. Если показатель меньше единицы, это говорит о том, что обязательства компании превышают оборотный капитал и уровень платежеспособности крайне низкий.

Оптимальным является диапазон от 1,5 до 2, независимо от отрасли. Принято считать, что чем больше коэффициент текущей общей ликвидности, тем выше финансовая устойчивость компании. Однако слишком высокое значение иногда свидетельствует вот о чем.

Если обязательства составляют малую часть валюты баланса, следовательно, у компании крупный собственный капитал. Капитал, в свою очередь, включает нераспределенную прибыль. Если эта величина растет с годами, это говорит о том, что предприятие нерационально использует свои доходы, оставшиеся после уплаты налогов. Прибыль должна расходоваться на что-то полезное: выплаты акционерам, создание резервного фонда и др. Поскольку деньги съедает инфляция, постоянное накопление нераспределенной прибыли является нецелесообразным.

В свою очередь, значение коэффициента ниже единицы может быть оправдано в некоторых случаях. Иногда это связано с высокой оборачиваемостью активов. Иными словами, запасы не задерживаются на складе и не закупаются впрок. Такая ситуация возможна для компаний, торгующих скоропортящейся продукцией, или предприятий общественного питания.

В таблице приведем нормы коэффициента текущей ликвидности для российских и зарубежных компаний:

| Значение показателя | Уровень для России | Международный уровень |

|---|---|---|

| Критический (предприятие неплатежеспособно) | ||

| 1,5–2 | Низкий | Удовлетворительный |

| 2-3 | Нормальный | |

| >3 | Высокий (или нерациональное использование собственного капитала) |

Прочие показатели оценки ликвидности

При расчете предыдущего показателя использовалась суммарная величина всех оборотных активов. В коэффициенте быстрой (срочной) ликвидности учитываются только средне- и высоколиквидные активы, вычисление производится по формуле:

Кбл = (ДЗкр + КФВ + ДС) / КО, где

ДЗкр – краткосрочная дебиторская задолженность (строка 1230 баланса);

КФВ – краткосрочные финансовые вложения (строка 1240);

ДС – денежные средства (строка 1250);

КО – краткосрочные обязательства (строки 1510 + 1520 + 1550).

Другими словами, быстрая ликвидность – это отношение текущих активов за вычетом запасов к краткосрочным обязательствам предприятия. Нормативное значение находится в пределах 0,7 – 1,5.

Коэффициент абсолютной ликвидности учитывает только высоколиквидные активы и рассчитывается по формуле:

Кал = (ДС + КФВ) / КО.

Абсолютная ликвидность показывает, какую долю обязательств компания может погасить немедленно, нормативное значение от 0,2.

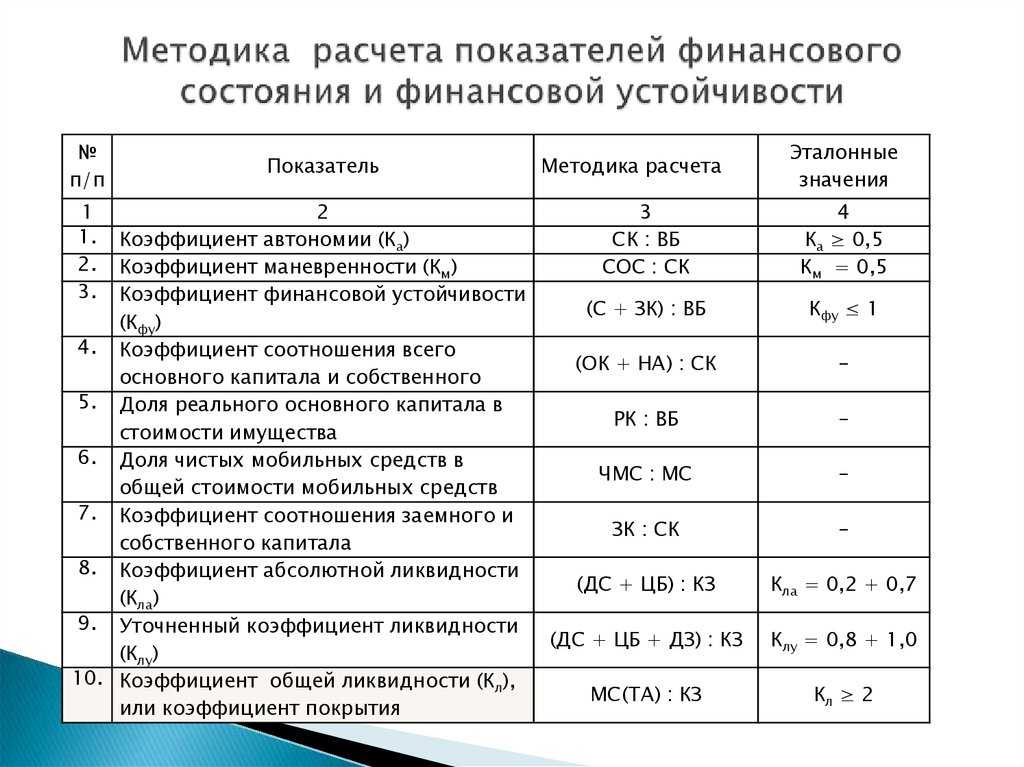

Также можно рассчитать коэффициент совокупной ликвидности, показывающий соотношение всех активов с весовыми коэффициентами (характеризующими скорость реализуемости) и суммарных пассивов, также скорректированными по срокам погашения:

Ксл = (А1 + ½ А2 + ⅓А3) / (П1 + ½ П2 + ⅓П3), где

А1 – КФО + ДС;

А2 – ДЗкр;

А3 – Запасы (строка 1210) + НДС по приобретенным ценностям (1220) + Прочие оборотные активы (1260);

П1 – Кредиторская задолженность (1520);

П2 – Займы и кредиты (1510) + Резервы предстоящих расходов (1540) + Прочие краткосрочные обязательства (1550);

П3 – Долгосрочные обязательства (1400, Итог по разделу III).

Нормальное значение коэффициента совокупной ликвидности – не ниже 1. Аналогичные показатели можно использовать в стоимостном сравнительном анализе. Ниже в таблице приведено соотношение сравниваемых активов и пассивов.

В совокупности с анализом коэффициента текущей ликвидности по данным таблицы можно сделать следующие выводы:

- Если A1>П1, A2>П2, A3>П3, Ктл> 1, при этом A4≤П4, то предприятие обладает высокой ликвидностью и достаточной финансовой устойчивостью.

- Если ∑A1;A2≥∑П1;П2, Ктл>1, A4≤ П4, то также можно говорить о стабильной текущей ликвидности и устойчивом положении компании.

- Если A3≥П3, а A4≤ П4, то можно дать оценку перспективной ликвидности на основе анализа разницы указанных значений.

- Если A4≥П4, то в перспективе предприятие низколиквидно.

И последним показателем, который характеризует текущую ликвидность, является чистый оборотный капитал:

Кчо = ОА – КО.

По нему можно определить величину оборотных средств, которая профинансирована из долгосрочных источников и не направляется на погашение текущих обязательств. Нормативное значение – выше нуля. Слишком большой объем свободных средств может говорить о неэффективном использовании ресурсов, ошибочной денежной политике, что грозит снижением рентабельности в будущем.