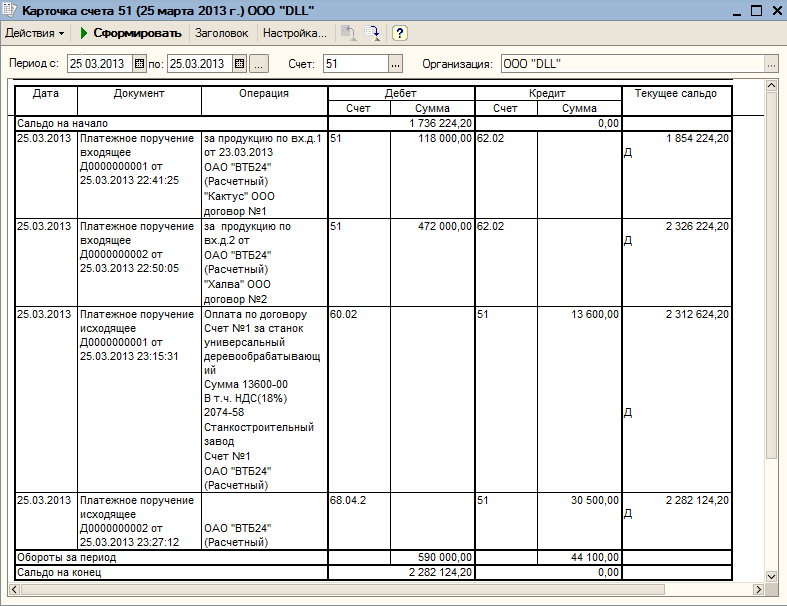

60 счет бухгалтерского учета

Зачем нужен 60 счет

Счет используют для учета расчетов с контрагентами. Долг компании за приобретенные товары или услуги фиксируют по кредиту. Например, компания получила от поставщика сырье, значит бухгалтер сделает проводку:

Дт 10 Кт 60 — получены товары от контрагента

Таким образом, у компании увеличился запас сырья, и вырос долг перед поставщиком, так как сырье еще не оплачено. По дебету задолженность снижается, например из-за оплаты счета за сырье. Тогда бухгалтер делает проводку:

Дт 60 Кт 51 — оплачен счет поставщика

Счет 60 — активно-пассивный. На конец периода может быть остаток по дебету или кредиту. Сумма по дебету означает, что ТМЦ были оплачены авансом, и поставщик еще их не передал. По кредиту — это долг компании перед контрагентом.

Какие субсчета открывают к 60 счету

В рамках 60 счета выделяют несколько субсчетов. Основные из них это 60.01 и 60.02.

Субсчет 60.01 нужен для учета взаиморасчетов с поставщиками. На нем формируется кредиторская задолженность компании, то есть суммы, которые организация должна оплатить своему контрагенту.

Субсчет 60.02 используют для учета авансовых платежей поставщикам. Это дебиторская задолженность. То есть компания заплатила контрагенту, но ТМЦ еще не получила. Разберем на примере проводок.

| Дебет | Кредит | Сумма | Суть операции |

|---|---|---|---|

| 60.02 | 51 | 10 000 | Поставщику перечислили аванс за поставку сырья |

| 10 | 60.01 | 10 000 | Поставщик отгрузил сырье |

| 60.01 | 60.02 | 10 000 | Внесенный ранее аванс учтен в качестве оплаты произведенной поставки |

Кроме того, к 60 счету открывают и такие субсчета:

- 60.03 — для учета векселей;

- 60.21 — задолженность перед поставщиками в валюте (аналог 60.01);

- 60.22 — авансы поставщикам в валюте (аналог 60.02).

Как ведут аналитический учет по счету 60

Аналитику строят по каждому предъявленному счету от каждого поставщика. Учет по счету должен давать информацию по каждому контрагенту в разрезе:

- счетов, срок оплаты которых еще не наступил;

- просроченных сумм;

- неотфактурованных поставок;

- выданных авансов;

- выданных векселей;

- полученных коммерческих кредитов и так далее.

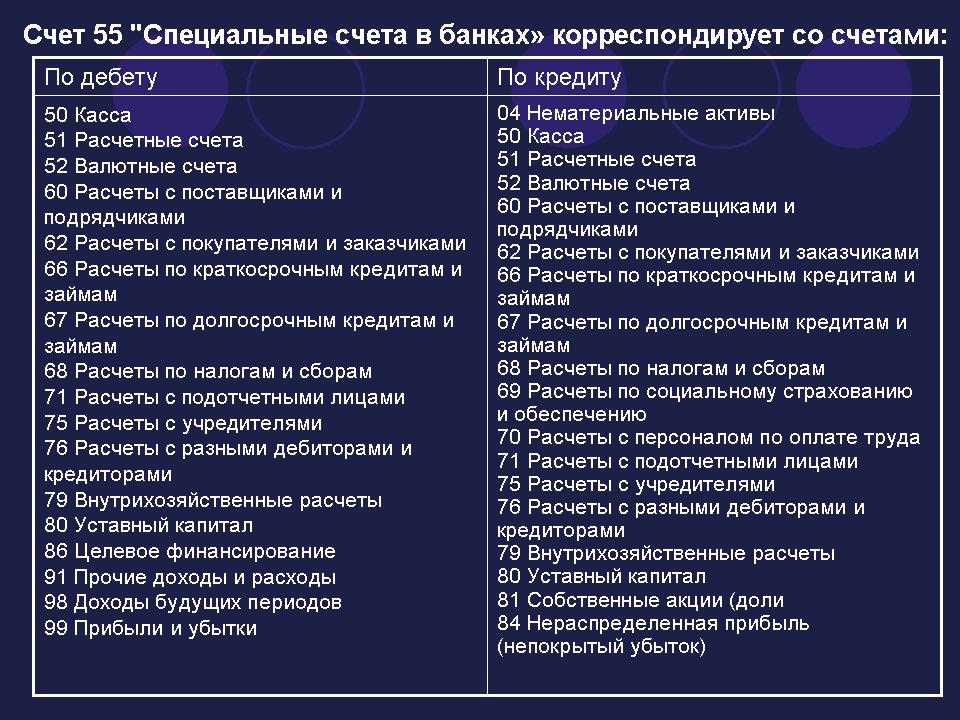

С какими счетами корреспондирует счет 60

Счет корреспондирует со многими бухсчетами, ознакомьтесь с ними в таблице.

| Счет 60 корреспондирует по дебету с | Счет 60 корреспондирует по кредиту с |

|---|---|

| 50, 51, 52, 55, 60, 62, 66, 67, 76, 79, 91, 99 | 07, 08, 10, 11, 15, 19, 20, 23, 25, 26, 28, 29, 41, 44, 50, 51, 52, 55, 60, 76, 79, 91, 94, 97 |

Основные проводки с 60 счетом

Бухгалтерия должна четко следить за всеми расчетами и выданными авансами

Поэтому важно знать основные проводки, связанные со счетом 60

Оплатили долг поставщику из кассы / расчетного счета / валютного счета / спецсчета Внесли аванс поставщику из кассы / расчетного счета / валютного счета / спецсчета

Произвели оплату за счет подотчетных средств

Провели взаимозачет однородных требований

Переоформили долг перед поставщиком в краткосрочный или долгосрочный займ

Удержали сумму по признанной претензии из средств, подлежащих уплате поставщику

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно вести учет расчетов с поставщиками в разрезе счетов, договоров, контрагентов и так далее. С нами вы никогда не забудете о взыскании дебиторской задолженности и своевременном погашении кредиторской. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Попробовать бесплатно

На счете 62 организации учитывают расчеты с покупателями и заказчиками. На этом счете одновременно фиксируют задолженность покупателей перед компанией, иными словами — дебиторку, и долги перед покупателями по полученным авансам.

Бухгалтерский баланс — это не просто отчет, который бухгалтер сдает в налоговую «для галочки». Баланс смотрят собственники, банки, инвесторы и другие заинтересованные лица, чтобы принять управленческие решения или сделать вывод о финансовом положении организации. Для этого прибегают к горизонтальному и вертикальному анализу бухбаланса.

Если организация собирается передать материалы, спецоснастку, спецодежду и другие материальные ценности своим подразделениям или сторонним организациям, она составляет накладную на отпуск материалов. Форма такой накладной М-15 рекомендована, но не обязательна. Компания может разработать свою форму и утвердить ее в учетной политике.

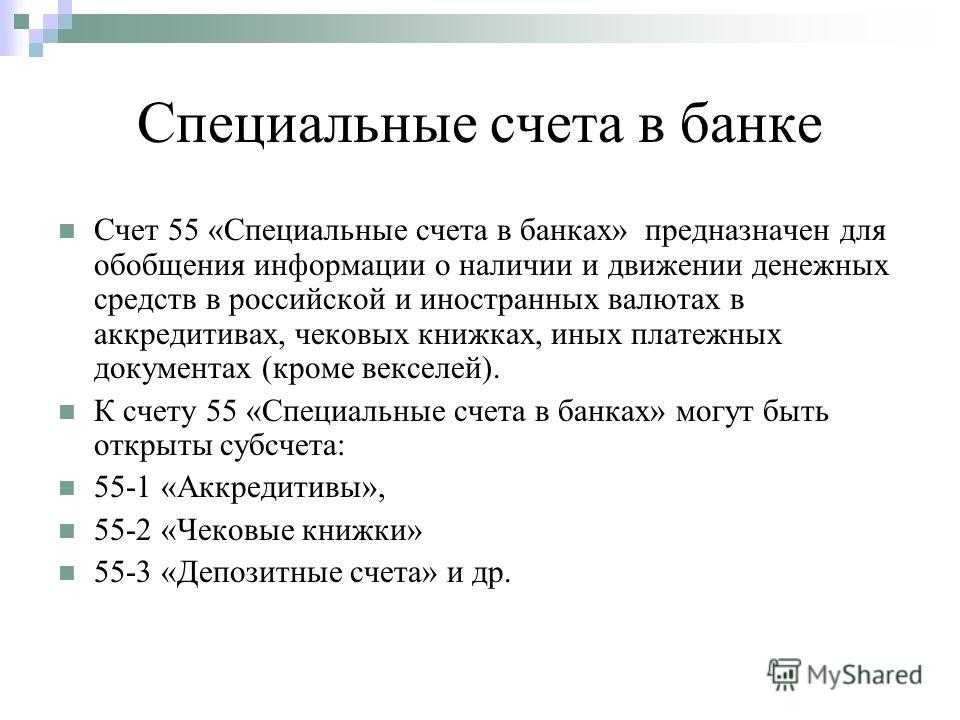

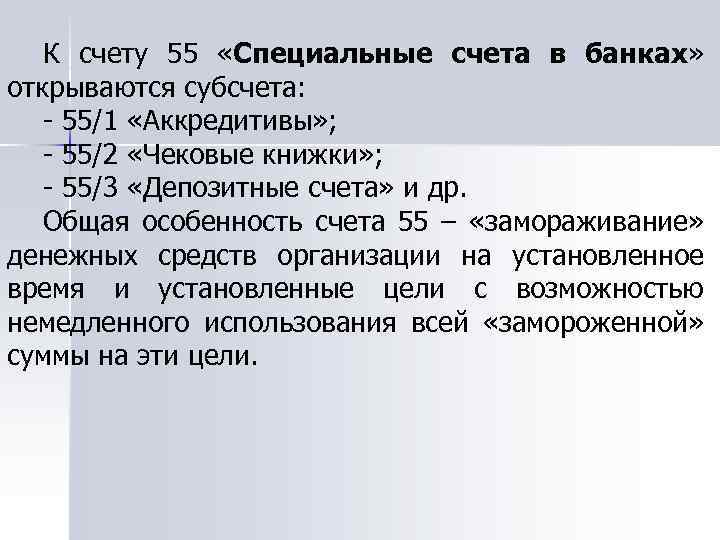

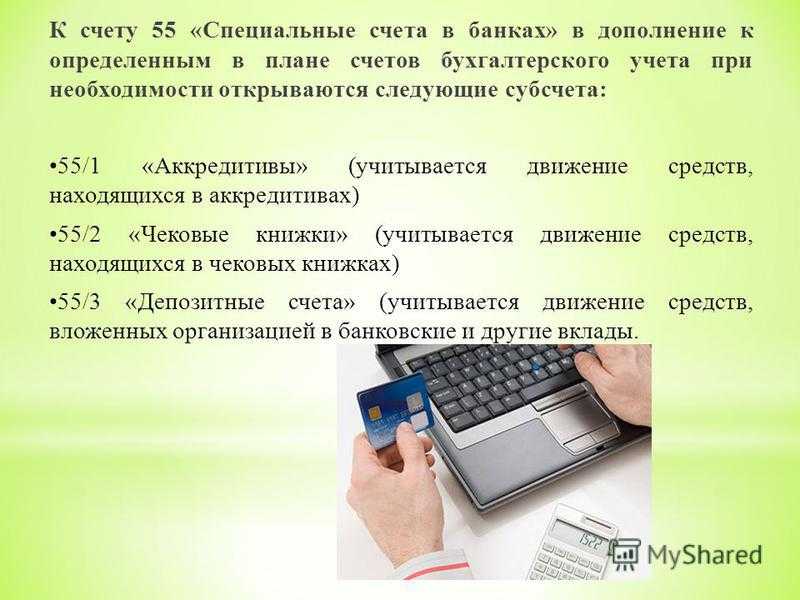

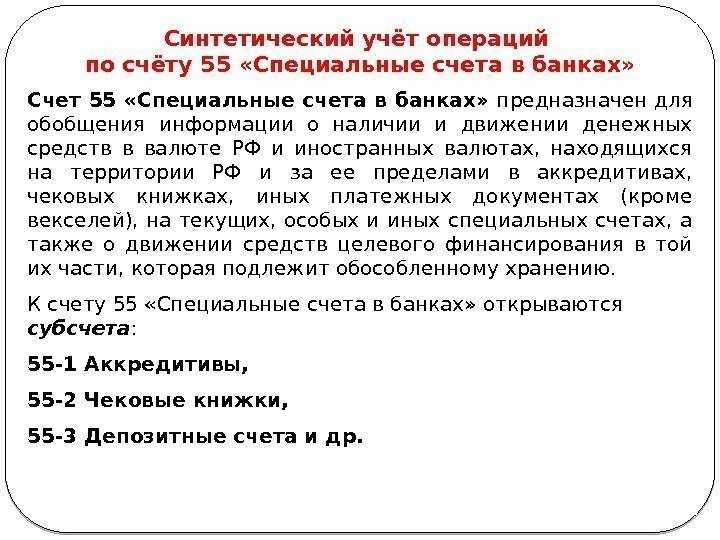

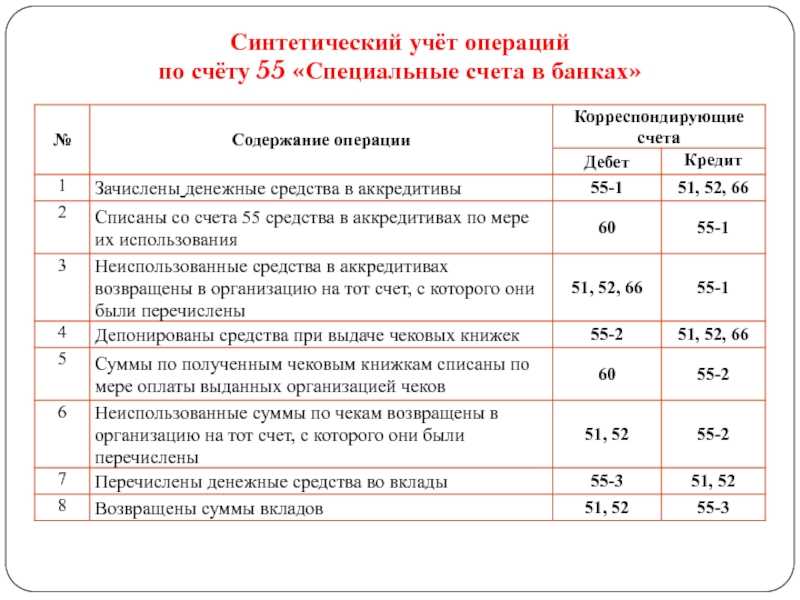

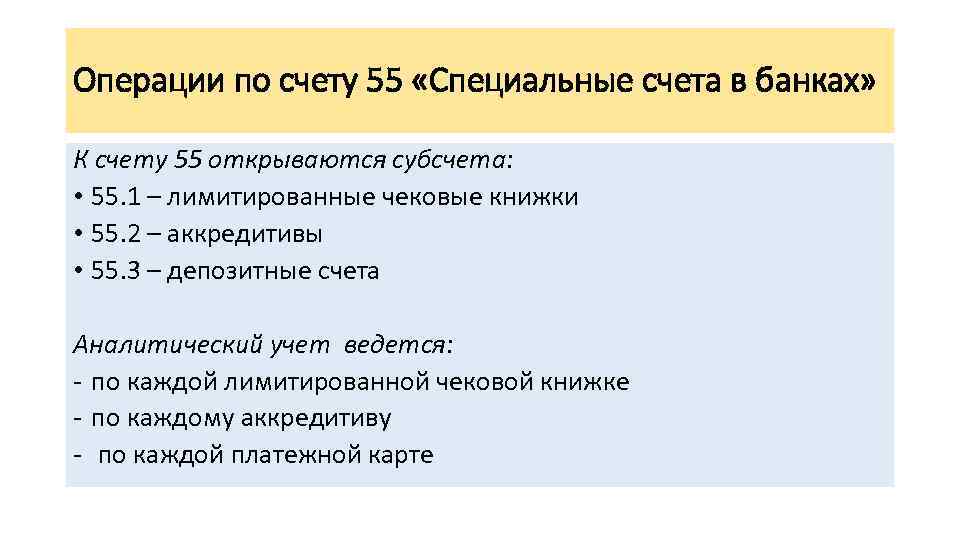

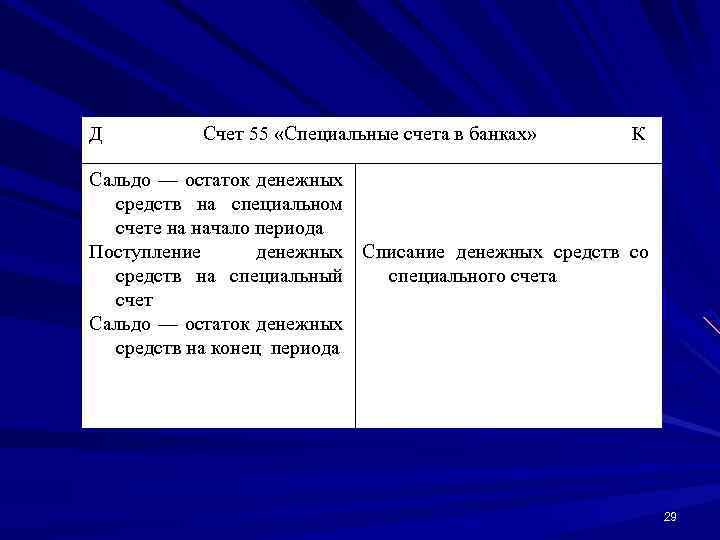

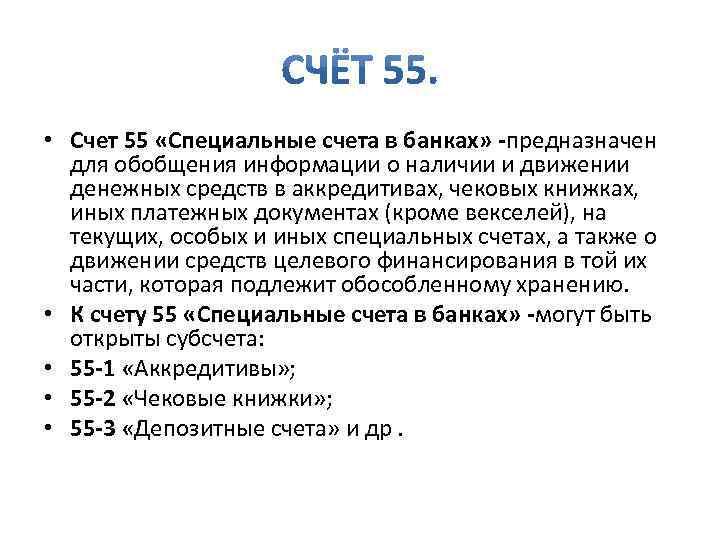

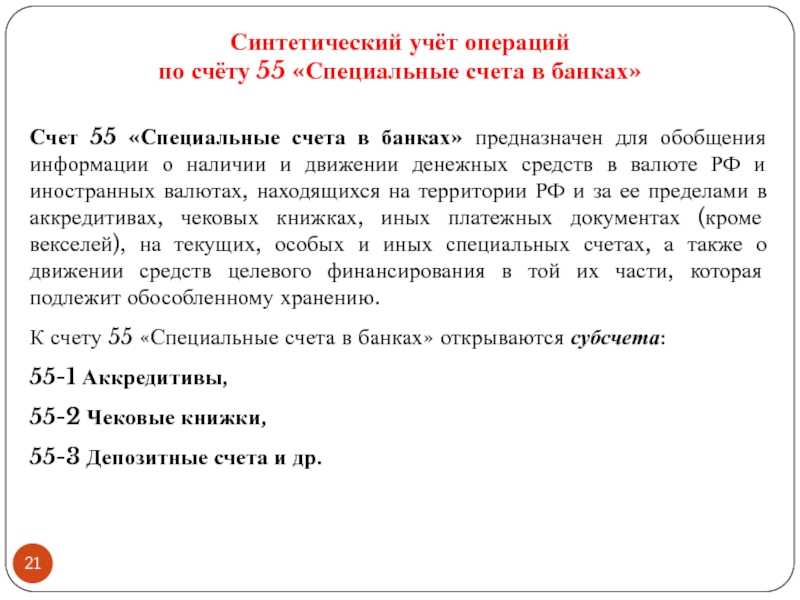

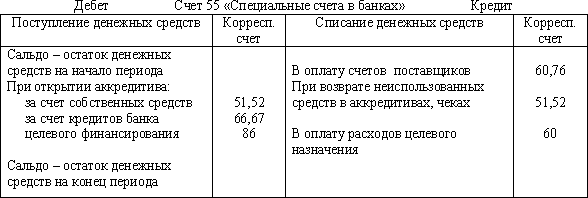

Счет 55 Специальные счета в банках

Аккредитивы

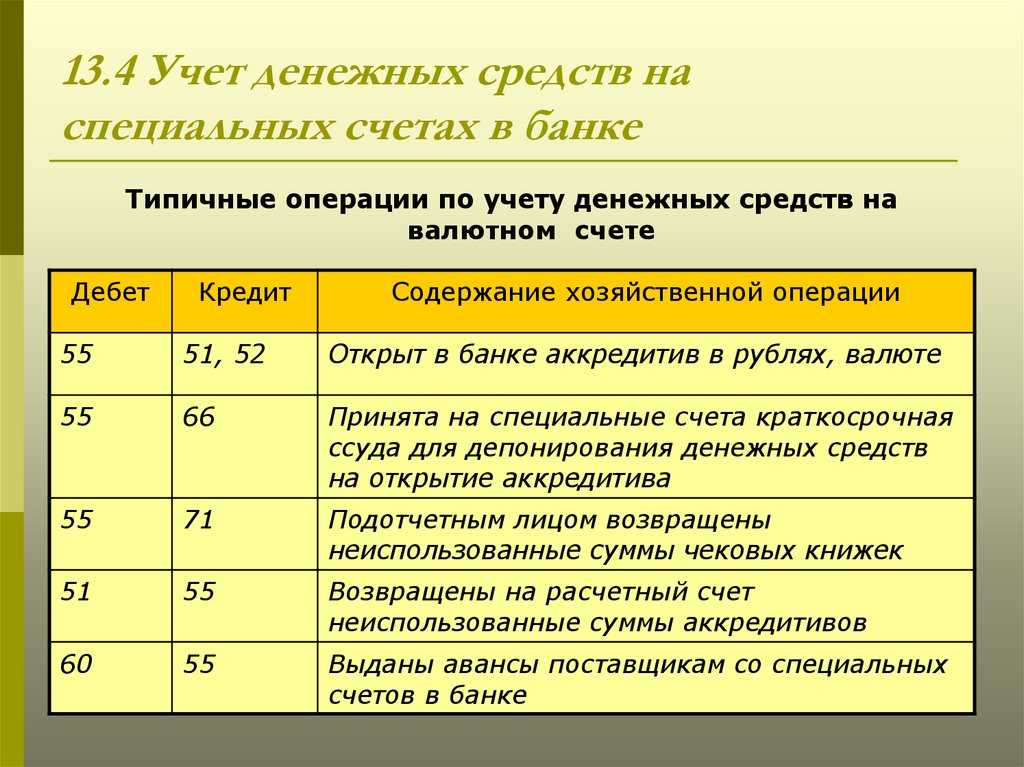

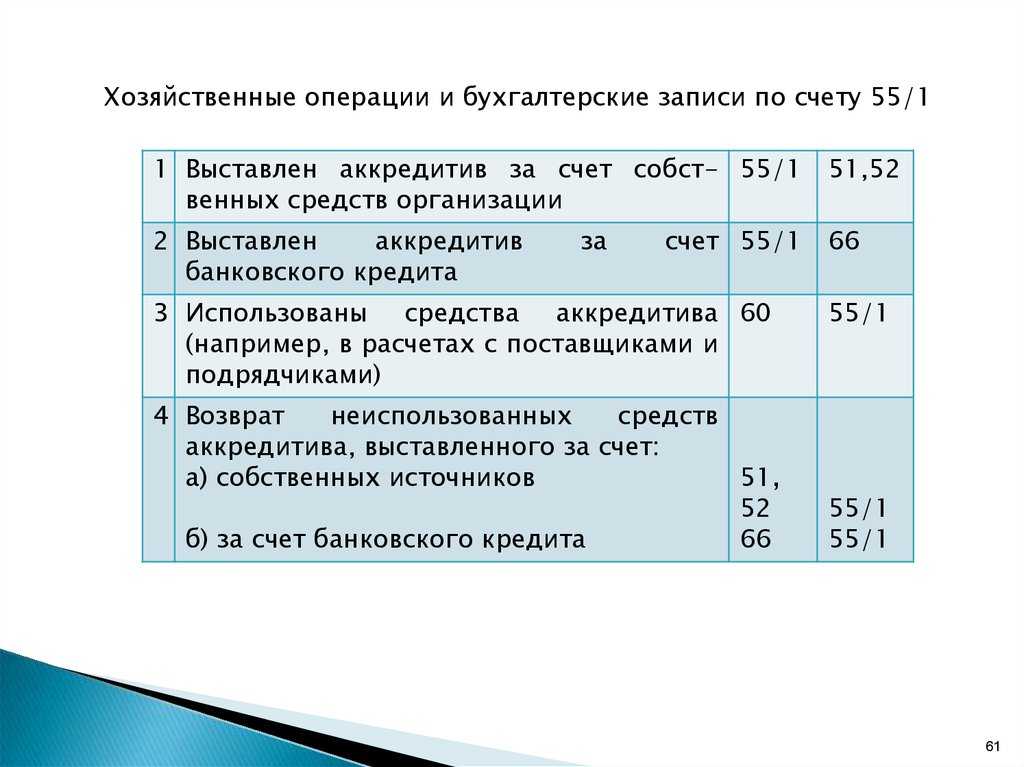

Аккредитив — это специальный банковский счет, на котором можно зарезервировать средства для расчетов с поставщиком. Открывается для каждого поставщика (подрядчика), с которым осуществляются расчеты. Аккредитивы разделяются на покрытые и непокрытые.

Счет 55 «Специальные счета в банках» используется для отражения только покрытых аккредитивов — когда денежные средства списываются с расчетного счета покупателя и депонируются банком для последующих платежей поставщику. Покупатель не может распоряжаться деньгами, находящихся в покрытых аккредитивах.

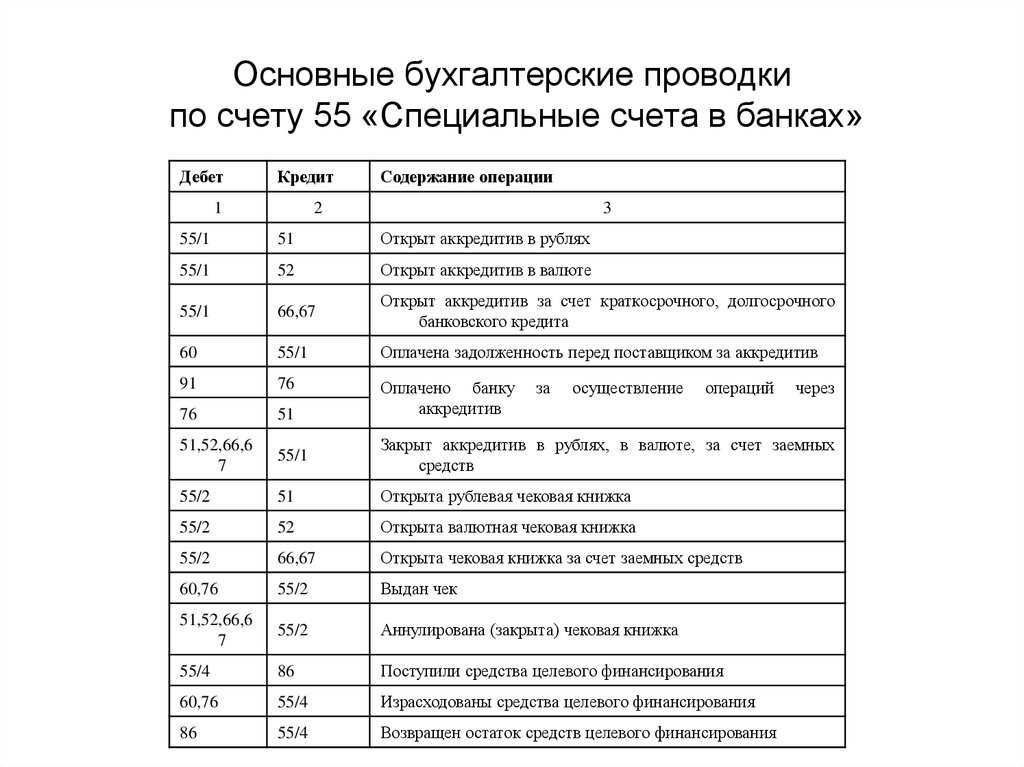

Дебет 55 Кредит 51 (52) — переведены денежные средства с расчетного (валютного) счета на аккредитив.

Дебет 60 (76) Кредит 55 — отражено перечисление средств на счет поставщика.

Комиссии банка за обслуживание аккредитива списываются на увеличение стоимости приобретаемых материальных ценностей — на счета 08,10,41 и другие, если для их покупки использовался аккредитив. Если нет, то комиссия относится на операционные расходы.

Для учета непокрытого аккредитива используется забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Чеки

Чек — это ценная бумага, содержащая распоряжение банку выдать определенную сумму денег, предъявившему чек к оплате.

На счете 55 учитываются расчетные чеки, предназначенные для безналичных расчетов с поставщиками, для этого открывается субсчет 55-2 «Чековые книжки». Денежные чеки, используемые для снятия наличных на зарплату и хозяйственные нужды не учитываются на 55 счете.

Чеки являются бланками строгой отчетности (БСО) и учитываются на забалансовом счете 006 «Бланки строгой отчетности». Списание чеков со счета 006 осуществляется по мере их использования.

Дебет 006 субсчет «Чековые книжки» — приняты к учету чековые книжки, полученные в банке.

Чтобы использовать расчетные чеки организация должна сначала депонировать нужную сумму на специальном счете в банке.

Дебет 55-2 Кредит 51 — депонированы средства для расчетов по чекам.

Дебет 60 (70,71,76,..) Кредит 55-2 — списаны средства по чекам, предъявленным к оплате.

Неиспользованные депонированные средства зачисляются на расчетный счет.

Дебет 51 (52) Кредит 55-2 – зачислены на расчетный (валютный) счет неиспользованные средства, ранее депонированные для оплаты чеков.

Кредит 006 — списаны использованные чеки.

Депозиты

Если организация открывает банковский депозит (вклад) и размещает свободные деньги на депозитных счетах, их учет ведется на счете 55, субсчет 55-3 «Депозитные счета». По дебету отражается поступление денежных средств, по кредиту — списание (обратная проводка).

Дебет 55-3 Кредит 51 (52) — перечислены денежные средства с расчетного (валютного) счета на депозит.

Дебет 51 (52) Кредит 55-3 — зачислены на расчетный (валютный ) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль и относятся на прочие доходы.

Дебет 76 Кредит 91-1 — начислены проценты по депозиту.

Дебет 51 (52) Кредит 76 — получены проценты за размещение средств на депозите на расчетный (валютный) счет. Проводка делается во время фактического получения процентов по депозиту.

Электронные кошельки

Для учета денежных средств на электронных кошельках (Яндекс.Деньги, WebMoney, Qivi, PayPal и других) к счету 55 открывается отдельный субсчет 55-4 «Электронный кошелек». Валютный кошелек учитывается обособленно от рублевого.

Электронные переводы запрещены между юридическими лицами и предпринимателями, одной стороной всегда должно быть физическое лицо. Электронные кошельки бизнес использует для быстрой и удобной онлайн-оплаты за товары и услуги гражданами, а также для переводов физлицам вознаграждения за оказанные ими услуги или работы.

Дебет 55-4 Кредит 62 — поступила оплата от покупателя на электронный кошелек.

Дебет 60 (70, 73, 76…) Кредит 55 – перечислены электронные деньги получателю

Пополнять электронные кошельки или выводить денежные средства с них можно только используя расчетный банковский счет, привязанный к кошельку.

Дебет 55-4 Кредит 50 (52) — переведены денежные средства с расчетного счета на банковский.

Максимальный размер остатка в электронном кошельке на конец дня — 600 тыс. руб. Остаток сверх лимита автоматически переводится на расчетный счет.

Дебет 51 (52) — Кредит 55-4 — выведены денежные суммы на расчетный счет.

Все операции в кошельке облагаются комиссиями, которые относятся на прочие расходы.

Дебет 76 Кредит 55-4 — отражена комиссия оператора.

Дебет 91-2 Кредит 76 — комиссия отнесена на прочие расходы.

Электронные кошельки

Расчеты чековыми книжками (счет 55 субсчет 2)

На счете 55 субсчет 2 «Чековые книжки» учитывается движение денежных средств по оформленным расчетным чековым книжкам.

Алгоритм осуществления расчетов чековыми книжкам заключается в следующем:

- Открытие чековой книжки покупателем, путем оформления заявления;

- Выполнение поставщиком обязательств по договору (поставка товаров, выполнение работ, оказание услуг);

- Расчет покупателя с поставщиком путем оформления чека на сумму поставки;

- Чекодержатель предъявляет в свой банк чек и на его расчетный счет зачисляется сумма, указанная в чеке.

Понятийная справка!

Чек – это документальное распоряжение чекодателя (владельца счета) своему банку произвести перевод денежных средств чекополучателю суммы определенной в чеке.

Чекодатель – юридическое лицо (владелец счета), осуществляющее расчеты с использованием чековой книжки путем выдачи чеков.

Чекодержатель – лицо, которое является получателем чека (держателем чека).

Плательщик при расчете чековой книжкой – это банк, в котором открыт счет чекодателя.

Чек является бланком строгой отчетности, форма чека определяется ст. 878 ГК РФ. К чековым книжкам на предприятии применяются те же правила хранения, как и к остальным бланкам строгой отчетности.

После полного использования чековой книжки чекодатель обязан сдать обложку чековой книжки в банк. В случае если в чековой книжке еще остались листы чекодатель также вправе закрыть чековую книжку, при этом предоставив в банк чековую книжку с оставшимися листами.

Хозяйственные операции по счету 55/2 «Чековые книжки»

| № | Содержание хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | По заявлению предприятием оформлены расчетные чековые книжки | Заявление на оформление расчетной чековой книжки, выписки банка | 55/2 | 50, 51, 66, 67, 86 |

| 2 | Рассчитались чеками с поставщиками и подрядчиками | Чек, выписки банка | 60 | 55/2 |

| 3 | Возвращены неиспользованные чеки с расчетных чековых книжек в кассу, на расчетный счет, на ссудные счета, на счет по целевому финансированию | Выписки банка | 50, 51, 66, 67, 86 | 55/2 |

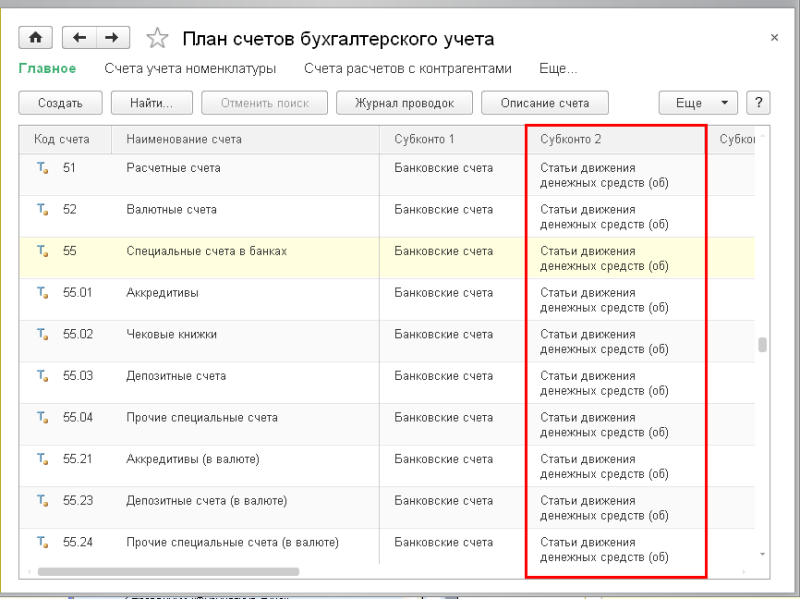

Субсчета счета 55

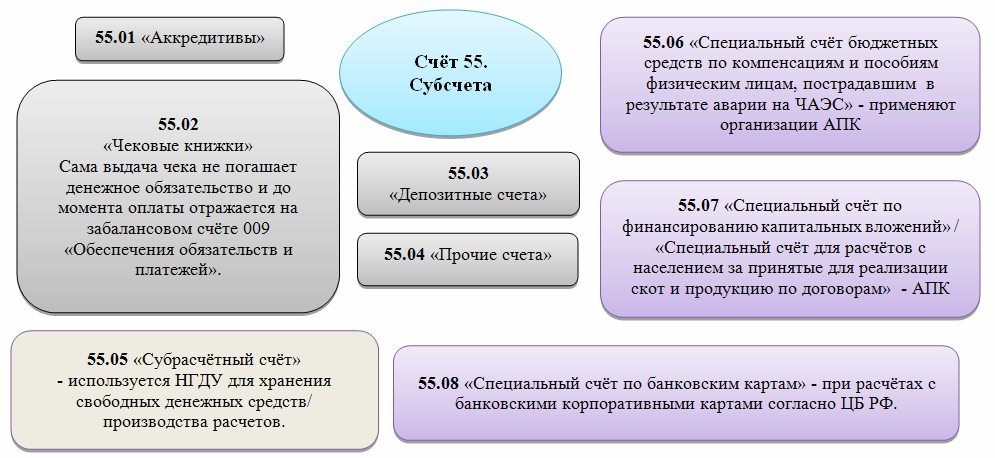

Для счета 55 предусмотрено 7 основных субсчетов:

- 55.01, является активным, называется «Аккредитивы». Его предназначение – учет средств в рублях, которые задепонированы на специальном счете в банковской структуре для обеспечения гарантий своевременности и полноты расчетов с контрагентом. Весомое условие для создания такого резерва – наличие в договоре с поставщиком пункта об аккредитивной форме расчетов.

- 55.02 под названием «Чековые книжки». В этом случае счет 55 выступает в качестве места хранения средств, заложенных исключительно для оплаты стоимости чековых книжек, по которым впоследствии будет производиться обналичивание денег в банке.

- 55.03, называемый «Депозитными счетами». На нем учитываются все положенные на депозиты в банках деньги в национальной валюте.

- 55.04 «Прочие специальные счета» для систематизации сведений о государственных дотациях, субсидиях, выплатах по содержанию социальных объектов, капитальным вложениям.

- Бухгалтерский счет 55 при учете в иностранной валюте делится на субсчета 55.21, 55.23 и 55.24.

Предприятиям АПК предоставлена возможность открывать для целей бухгалтерского учета дополнительные субсчета, в частности:

- 55.06 для обобщения данных о бюджетных средствах, которые будут направлены на компенсации и пособия пострадавшим после аварии на ЧАЭС;

- 55.07 – вводится в учет только в случае фактического наличия у предприятия целевых ресурсов для финансирования капитальных вложений; в аналитике отдельно можно выделить расчеты с населением за продукцию;

- 55.08 необходим тем структурам, которые пользуются банковскими корпоративными картами для осуществления различных расчетов.

Бухучет: расходы по аккредитиву

Расчеты по аккредитиву являются платной банковской услугой. За открытие (обслуживание) аккредитива банк взимает комиссию. Сумма и условия оплаты комиссии прописываются в договоре с банком. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, по общему правилу возмещает плательщик. Однако условиями договора такая обязанность может быть возложена и на получателя средств. Это следует из положений пункта 2 статьи 870, статьи 422 Гражданского кодекса РФ.

Ситуация: как отразить в бухучете комиссию за открытие (обслуживание) аккредитива?

Если комиссию за открытие (обслуживание) аккредитива оплачивает получатель средств (бенефициар), данную сумму можно учесть только в составе прочих расходов (п. 11 ПБУ 10/99). Плательщик же, кроме того, имеет право включать расходы на услуги банка в стоимость активов, приобретенных за счет аккредитива.

Расходы на оплату комиссии банка за открытие (обслуживание) аккредитива плательщик может учесть одним из следующих способов:

в первоначальной стоимости основного средства (п. 7, 8 ПБУ 6/01);

в стоимости приобретаемых товаров (материалов) (п. 5, 6 ПБУ 5/01);

в составе прочих расходов (например, при оплате выполненных работ, оказанных услуг) (п. 11 ПБУ 10/99).

Освежить знания по дебету, кредиту и сальдо можно в нашей статье: дебет и кредит простыми словами. На примерах разобраны принципы формирования дебета, кредита и их сальдо на предприятие.

В день списания банком комиссии сделайте проводки:

Дебет 76 Кредит 51 – списана комиссия банка за обслуживание аккредитива (на основании выписки банка).

В зависимости от назначения платежа по аккредитиву сделайте следующие записи:

Дебет 08 Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости основного средства;

Дебет 41 (10) Кредит 76 – учтена комиссия банка за обслуживание аккредитива в стоимости приобретаемых товаров (материалов);

Дебет 91-2 Кредит 76 – отражена в составе прочих расходов комиссия банка.

Такой порядок следует из Инструкции к плану счетов.

Пример отражения в бухучете расчетов по покрытому аккредитиву в рублях. Организация оплачивает обязательство по договору поставки товаров

1 июня АО «Альфа» заключило договор поставки оборудования с ООО «Торговая фирма “Гермес”». Стоимость оборудования составляет 500 000 руб. (в т. ч. НДС – 76 271 руб.). По условиям договора поставки оплата оборудования производится с покрытого аккредитива.

В этот же день «Альфа» подала заявление в банк-эмитент об открытии покрытого аккредитива на сумму 500 000 руб. за счет собственных средств «Альфы».

Основанием для перечисления денег является представление поставщиком в исполняющий банк товарной накладной, товарно-транспортной накладной и счета на оплату оборудования. По условиям договора оплата производится не позднее семи рабочих дней со дня представления поставщиком подтверждающих документов в исполняющий банк. Комиссия банка-эмитента составляет 0,3 процента от суммы аккредитива, но не менее 10 000 руб.

Согласно выписке банка-эмитента деньги «Альфы» переведены с расчетного счета на аккредитив 2 июня. Поставка оборудования была произведена 8 июня («Альфа» сразу ввела оборудование в эксплуатацию). В этот же день «Гермес» представил в исполняющий банк подтверждающие документы в соответствии с условиями аккредитива. 17 июня банк перечислил деньги на счет «Гермеса».

В учете «Альфы» сделаны следующие проводки.

2 июня:

Дебет 55-1 Кредит 51 – 500 000 руб. – открыт аккредитив;

Дебет 76 Кредит 51 – 10 000 руб. – списана комиссия банка за обслуживание аккредитива.

8 июня:

Дебет 08 Кредит 60

– 423 729 руб. – принято к учету оборудование;

Дебет 08 Кредит 76 – 10 000 руб. – включена сумма комиссии в первоначальную стоимость оборудования;

Дебет 19 Кредит 60 – 76 271 руб. – отражен входной НДС;

Дебет 01 Кредит 08 – 423 729 руб. – введено в эксплуатацию оборудование;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 76 271 руб. – принят к вычету входной НДС.

17 июня:

Дебет 60 Кредит 55-1 – 500 000 руб. – произведена оплата поставщику с покрытого аккредитива.

Счет 55 в бухгалтерском учете, основные проводки

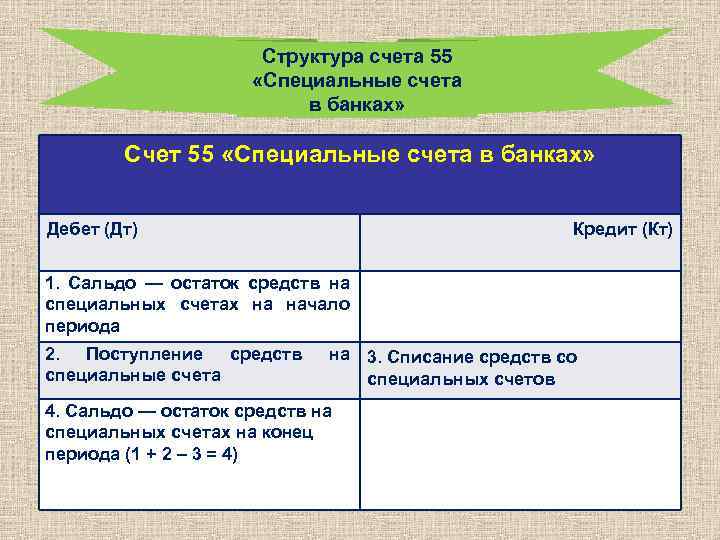

55 счет бухгалтерского учета это «Специальные счета в банках». Он используется для учета средств в валюте РФ и иностранной, требующих обособленного учета.

На аналитических счетах учитываются:

- чековые книжки;

- валютные операции;

- аккредитивы;

- депозиты;

- прочие расчеты (кроме векселей).

Счет 55 активный.

Пример

Для расчетов с контрагентами ООО «Магистраль» оформляет в банке чековую книжку с лимитом 100 чеков. На эти цели было перечислено 350000 рублей. За услугу оформления банку было перечислено 320 рублей.

За сентябрь 2016 года книжка использовалась для следующих операций:

- оплата за произведенные работы ООО «Альянс- проект» — 5 чеков на общую сумму 180000 рублей;

- оплата за материалы для производства от АО «Кварц» — 4 чека на общую сумму 78000 рублей.

Остаток средств возвращен банком на текущий счет. Оставшиеся чеки организация возвратила в банк. Условная стоимость использованного чека — 3 рубля.

Проводки

В ООО «Магистраль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 91.2 | 76 | Комиссия банка за чековую книжку | 320 | |

| 76 | 51 | Списано с расчетного счета банку за чековую книжку | 320 | Выписка банка |

| 55.2 | 51 | Задепонирована сумма для выдачи по чекам | 350000 | Выписка банка |

| 60 | 55.2 | Списаны средства с депозита для расчета с поставщиками | 258000 | Выписка банка |

| 51 | 55.2 | Депонированные, но не использованные средства списаны обратно на р/с | 92000 | Выписка банка |

| 006 | Чековая книжка учтена на счете бланков строгой отчетности | 300 | Акт приема-передачи | |

| 006 | Списаны использованные чеки (5+4)*3=27 | 27 | Акт списания | |

| 006 | Списаны неиспользованные чеки(100-9)*3=273 | 273 | Акт списания |

Пример

В апреле 2016 года между ООО «Деловой профиль» и банком «Вымпел» заключен договор на выпуск кредитной карты.

Согласно банковскому договору, выдан кредит 200000 рублей, срок погашения — 18 месяцев, процентная ставка — 16% годовых.

Начисление процентов — раз в месяц, на фактически израсходованную сумму.

В июле сотрудник ООО «Деловой профиль» был направлен в командировку, с авансом 5000 рублей. Расходы на проезд и командировочные были оплачены кредитной картой.

Проводки

В ООО «Деловой профиль»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 66 | Поступление суммы кредита (снятая сумма) | 5000 | Выписка банка |

| 71 | 55 | Аванс выдан подотчетному лицу | 5000 | Заявление |

| 26 | 71 | Учтены затраты на командировку | 5000 | Авансовый отчет |

| 91.2 | 66 | Списаны на расходы проценты за пользование(5000*16% /12) | 67 | Договор с банком |

| 66 | 51 | Отражена уплата процентов за пользование кредитной картой | 67 | Выписка банка |

Пример

ООО «Контур» для расчетов сотрудников в командировках была в июне оформлена банковская карта. Для этого на спецсчет «Контура» с р/с было перечислено 50000 рублей. В августе в командировке директор ООО «Контур» расплатился этой картой за гостиничный номер — 15000.

Проводки

В ООО «Контур»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55 | 51 | Перечислены средства на корпоративный счет | 50000 | Выписка банка |

| 71 | 55 | Выданы средства подотчетному лицу в счет аванса на командировку | 15000 | Выписка банка |

| 26 | 71 | Командировочные расходы отражены в учете | 15000 | Авансовый отчет |

Пример

В сентябре 2016 АО «Триангл» разместило депозит в банке «Вымпел» на сумму 1000000 рублей сроком на 2 месяца, процентная ставка — 9 % годовых.

Проводки

В АО «Триангл»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55.3 | 51 | Перечислены средства для размещения депозита | 1000000 | Выписка банка |

| 76 | 91.1 | Доход по начисленным процентам(1000000*9% /12 мес*2) | 15000 | Банковский договор |

| 51 | 76 | Зачислены средства по задолженности по начисленным процентам | 15000 | Выписка банка |

Пример

ООО «Галфинд» и ООО «Демиург» заключили договор на поставку материалов на сумму 1200000 рублей. Условия договора предполагают, что оплата поставки ООО «Галфинд» производится с помощью покрытого аккредитива. Для этого ООО «Демиург» открывает в банке аккредитив на сумму 1200000 рублей.

Поставка была осуществлена только на сумму 1000000 рублей. Остаток средств возвращен на расчетный счет ООО «Демиург».

За обслуживание аккредитива банком была удержана комиссия — 0,05 % от суммы аккредитива.

Проводки

В ООО «Демиург»:

| Дт | Кт | Описание операции | Сумма | Документ |

| 55.1 | 51 | Отражена сумма средств на покрытый аккредитив | 1200000 | Выписка банка |

| 10 | 60 | Приняты к учету материалы | 1000000 | ТОРГ-12 |

| 60 | 55.1 | Перечислены средства в счет оплаты оборудования | 1000000 | Платежное поручение |

| 26 | 51 | Сумма комиссии банка учтена в затратах (1200000*0,05%) | 600 | Выписка банка |

| 51 | 55.1 | Возвращен на счет неиспользованный остаток аккредитива | 200000 | Выписка банка |

Доход в виде процентов в бухгалтерском учете

Доход в виде процентов по договорам банковского вклада образует в бухгалтерском учете прочий доход (п. 34 ПБУ 19/02 «Финансовые вложения», п. 7, 16 ПБУ 9/99 «Доходы организации»), а в налоговом учете – внереализационный доход организации (п. 6 ст. 250 НК РФ).

Теперь о том, в какой момент нужно показывать в доходах сумму процентов. Сначала разберем вопрос с позиции бухгалтерского учета. Итак, в п. 16 ПБУ 9/99 сказано, что для целей бухгалтерского учета проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора. Тут возникает вопрос: что считать отчетным периодом в этих целях?

Понятие отчетного периода применительно к ПБУ 9/99 не определено. Но есть общее определение отчетного периода как периода, за который составляется отчетность. Учитывая, что для большинства компаний нет обязанности по составлению промежуточной отчетности, отчетным периодом для многих является календарный год. Получается, что внутри календарного года начисление процентов можно отражать так, как это предусмотрено договором. Например, начисление процентов по договору может быть предусмотрено не на последнее число каждого месяца, а, например, 10-го числа следующего месяца. Выходит, организация может отражать проценты не на конец текущего месяца, а на 10-е число следующего месяца?

Если руководствоваться буквальной трактовкой п. 16 ПБУ 9/99, то да. Однако общепринятой практикой является равномерное ежемесячное отражение начисленных процентов в составе доходов – на конец каждого месяца.

В письме Минфина РФ от 24.01.2011 № 07-02-18/01 указано, что проценты по займам (а их учет схож с процентами по вкладам) нужно отражать в составе прочих доходов равномерно в течение срока действия договора. Логичным в такой ситуации выглядит начисление процентов ежемесячно, что позволит выполнить рекомендации Минфина в приведенном письме, которое адресовано аудиторским организациям, а, значит, на него должны ориентироваться все проверяющие инстанции. Также такой порядок позволит избежать возникновения разниц между бухгалтерским и налоговым учетом.

При этом данный порядок начисления процентов, согласно ПБУ 1/2008, следует закрепить в учетной политике. Таким образом, рекомендуется закрепить в учетной политике ежемесячное начисление процентов в бухучете и отражать их начисление ежемесячно – на конец каждого месяца.

И еще один момент: если начисленные проценты по условиям договора увеличивают сумму депозита (т.е. капитализируются), то их нужно присоединять к сумме вклада, и проценты каждый раз нужно рассчитывать с ежемесячно увеличивающейся суммы. При этом сами проценты следует отражать по дебету того же счета, на котором учтен депозит (п. 2 ПБУ 19/02). Если же в договоре такого условия нет, то проценты следует отражать по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» как дебиторскую задолженность банка по выплате процентов.

В налоговом учете порядок отнесения в состав внереализационных доходов процентов зависит от того, какой метод учета компания применяет. У компаний, определяющих доходы и расходы методом начисления, дата признания процентов по депозитному вкладу зависит от того, на какой срок заключен договор. А именно:

- по договорам, которые действуют дольше одного отчетного (налогового) периода, проценты отражают в последний день каждого месяца отчетного (налогового) периода, а в месяце, когда договор прекратил действие (в том числе при досрочном расторжении), – на дату прекращения договора;

- по договорам, срок действия которых меньше одного отчетного периода, проценты отражают в день прекращения договора банковского вклада.

Такой порядок следует из п. 1, 6 ст. 271, п. 3, 4 ст. 328 НК РФ и дополнительно пояснен в письме Минфина России от 20.09.2013 № 03-03-06/4/39056.

При этом совершенно не важно, как в договоре будет прописано условие о сроках выплаты процентов (даже если они капитализируются и выплачиваются единовременно при возврате вклада), признавать в налоговом учете их нужно ежемесячно, если договор действует дольше одного отчетного (налогового) периода. А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации

А вот если компания применяет кассовый метод при исчислении налога на прибыль или «упрощенку», то проценты нужно включать в доход в день получения процентов или присоединения к сумме основного вклада в случае их капитализации.

Осуществление расчетов кредитной картой

Предположим, что между банком и некой организацией в мае 2017 года был заключен договор, согласно которому банк должен выпустить и обслуживать в течение оговоренного срока кредитную карту. В соответствии с условиями подписанного договора:

- размер кредита составил 320 000 р.;

- срок его погашения – 24 месяца;

- процентная ставка по кредиту – 14% годовых, начисление процентов осуществляется ежемесячно.

В июле того же года один из сотрудников организации был направлен в командировку, в связи с чем им был получен аванс в размере 4 750 р. Затраты на проезд и проживание в гостинице на период командировки в размере 4 750 р. были оплачены кредитной картой.

В сложившейся ситуации бухгалтер организации сделал следующие записи для отражения перечисленных операций:

1) Дт 55

Кт 66 – 4 750 р., учет снятых с карты средств;

2) Дт 71

Кт 55 – 4 750 р., аванс на командировку;

3) Дт 26

Кт 71 – 4 750 р., учет расходов на служебную поездку;

4) Дт 91.2

Кт 66 – 55 р., учет процентов по кредитной карте;

5) Дт 66

Кт 51 – 55 р., выплата процентов по карте.