Стоимость франшизы

Совокупность платежей франчайзеру за право работать в конкретной сети называют стоимостью франшизы. Обычно она в договоре разделяется на разовый (паушальный платеж) и периодический платежи, но может быть установлен и лишь один из этих видов «расплаты».

При этом суммы периодических платежей могут быть выражены как в фиксированном размере, так и в иной форме, например в виде процента от выручки.

Договор коммерческой концессии должен содержать конкретные условия определения и выплаты вознаграждения правообладателю.

Так, в статье 1030 ГК РФ указаны некоторые возможные формы такого вознаграждения:

Учет операций по договорам ОСАГО и КАСКО в «1С:Бухгалтерии 8»

Страхование транспортных средств — КАСКО — относится к добровольному страхованию. Так как единственным источником финансирования казенного учреждения являются средства бюджета соответствующего уровня, правомерно ли использовать бюджетные средства в целях оплаты договора добровольного страхования имущества?

Однозначного прямого запрета на осуществление оплаты по договорам добровольного страхования за счет бюджетных средств законодательство РФ, в том числе и БК РФ, не содержит. Однако, если учреждением принято решение произвести за счет бюджетных средств такого рода расходы, то оно должно иметь обоснование и экономическую целесообразность.

В случае, если данные тарифы не утверждены, расходы по обязательному страхованию принимаются в размере фактических затрат.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Самыми распространенными формами страхования являются страхование риска потери или повреждения конкретного имущества. После заключения договора страхования имущества выдается страховой полис. При этом страхование имущества осуществляется по действительной страховой стоимости, но не выше продажной цены, либо исходя из цен, действующих на момент приобретения этого имущества.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

○ Советы юриста:

Учет расходов на страхование автомобиля, взятого в лизинг.

Довольно часто у организаций, владеющих автомобилем по договору лизинга, возникают проблемы с налоговым и бухгалтерским учетом операций по получению полисов ОСАГО и КАСКО. Чтобы избежать проблем, автоюристы рекомендуют обратиться к сути самого договора лизинга. Нормы гражданского законодательства (а именно ч. 3 ст. 421, ч. 1 ст. 1005 и ч. 2 ст. 1008 ГК РФ) применимы к рассматриваемой сделке в той части, в которой лизингодатель становится агентом, посредством действий которого страхуется транспортное средство от своего имени, но за счет лизингополучателя. Поэтому страховая премия (если она подтверждена документально) отражается по общим правилам, как если бы данная сумма уплачивалась непосредственно страховщику.

Расходы по упрощенной системе налогообложения.

Льготное налогообложение определенным образом влияет на необходимость отражения рассмотренных операций. Упрощенная система бывает двух типов, которые отличаются по объекту: либо «доход минус расходы», либо «доходы». В первом случает средства, потраченные за заключение договоров ОСАГО и КАСКО должны учитываться вместе с расходами, осуществленными в момент непосредственной уплаты страховой премии. Однако если договор расторгается, ее часть, возвращаемая с учетом фактического времени действия страховки, засчитывается наряду с иными доходами по общему правилу. Если же организация избрала УСН по объекту «доходы», то ни уплата страховой премии, ни возврат ее части не учитываются ни в одной из статей.

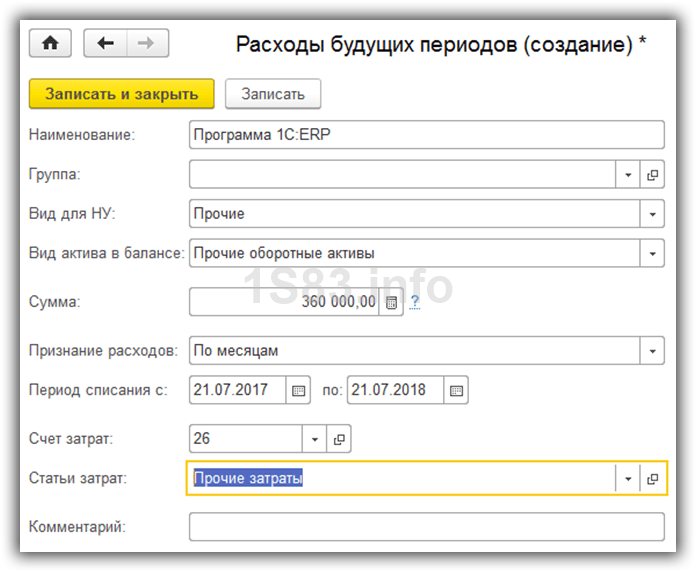

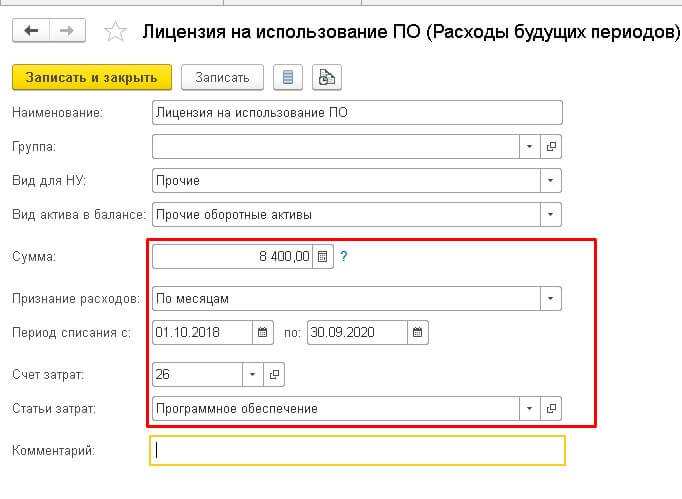

Нюансы бухгалтерского учета ПО в бюджетных организациях

В организациях бюджетного типа учет программных продуктов ведется раздельно по видам расходов в соответствии с нормами Приказа Минфина от 1 июля 2013 г. № 65н:

- Код 242 применяется в ситуациях, когда ПО приобретается для удовлетворения запросов федеральных органов государственного подчинения и организаций, находящихся под их управлением.

- Код 244 используют при получении программного обеспечения субъектами РФ, для которых невозможно отнесение расходных операций на 242 код.

- Статья 226 необходима, если приобретаются неисключительные права на пользование программой, при обновлении систем справочно-информационного назначения.

Аргументация принадлежности затрат на покупку ПО к 226 коду приведена в тексте Письма Минфина от 18 марта 2016 г., зарегистрированного под № 02-07-10/15362. В разъяснениях уточнено, что при определении счетов учета необходимо руководствоваться Инструкцией № 157н. Она подразумевает отнесение нематериальных активов в виде программного обеспечения на забалансовый счет 01. Стоимость в учете отражается равной сумме вознаграждения, которое прописано в договоре. Правило касается и программ, полученных на праве неисключительного пользования.

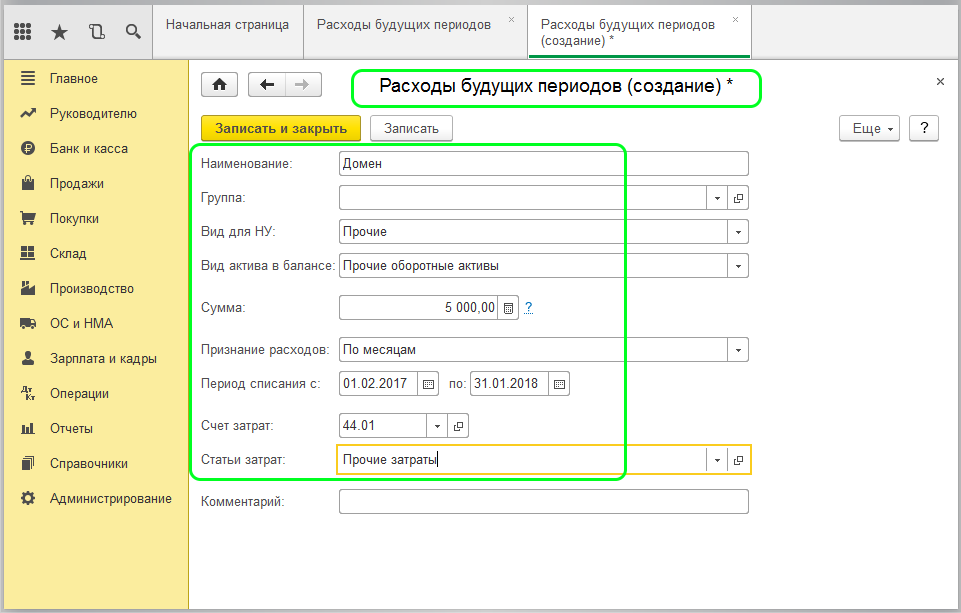

Если объект, признанный НМА, был куплен с получением неисключительных прав на него с условием использования программы в течение нескольких отчетных лет, то:

- суммы затрат подлежат включению в учет в текущем периоде;

- расходы будут считаться затратами будущих лет;

- в учетных операциях применяется счет 401 50.

Если актив будет эксплуатироваться несколько лет подряд, а договором на его передачу предусмотрена поэтапная оплата на условиях ежемесячного перечисления фиксированных сумм, то производимые оплаты считаются расходами текущего периода.

Типовые корреспондирующие записи для бюджетных организаций представлены такими вариантами:

- при понесении организацией расходов в текущем году, которые считаются затратами предстоящих лет, на финансовые результаты будущего периода они будут списываться при дебетовании 0 401 50 226 и кредитовании 0 302 00 000;

- если расходы были осуществлены в одном из прошлых лет и были признаны организацией затратами будущих периодов, то в каждом новом отчетном году их отнесение на финансовый результат сопровождается дебетовыми оборотами по 0 401 20 226 и кредитовым значением суммы по 0 401 50 226.

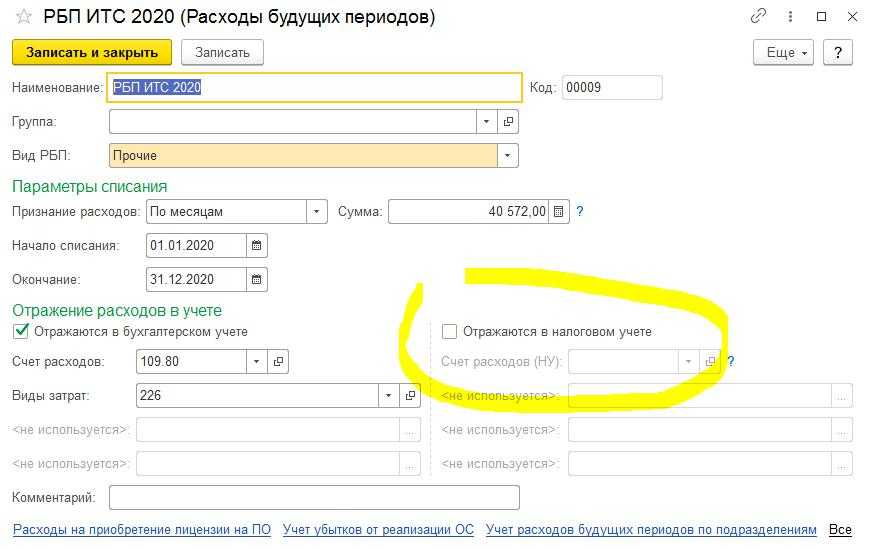

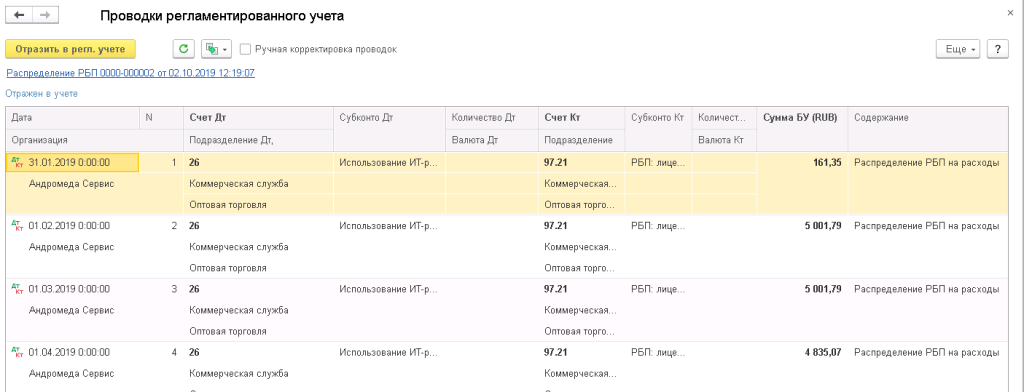

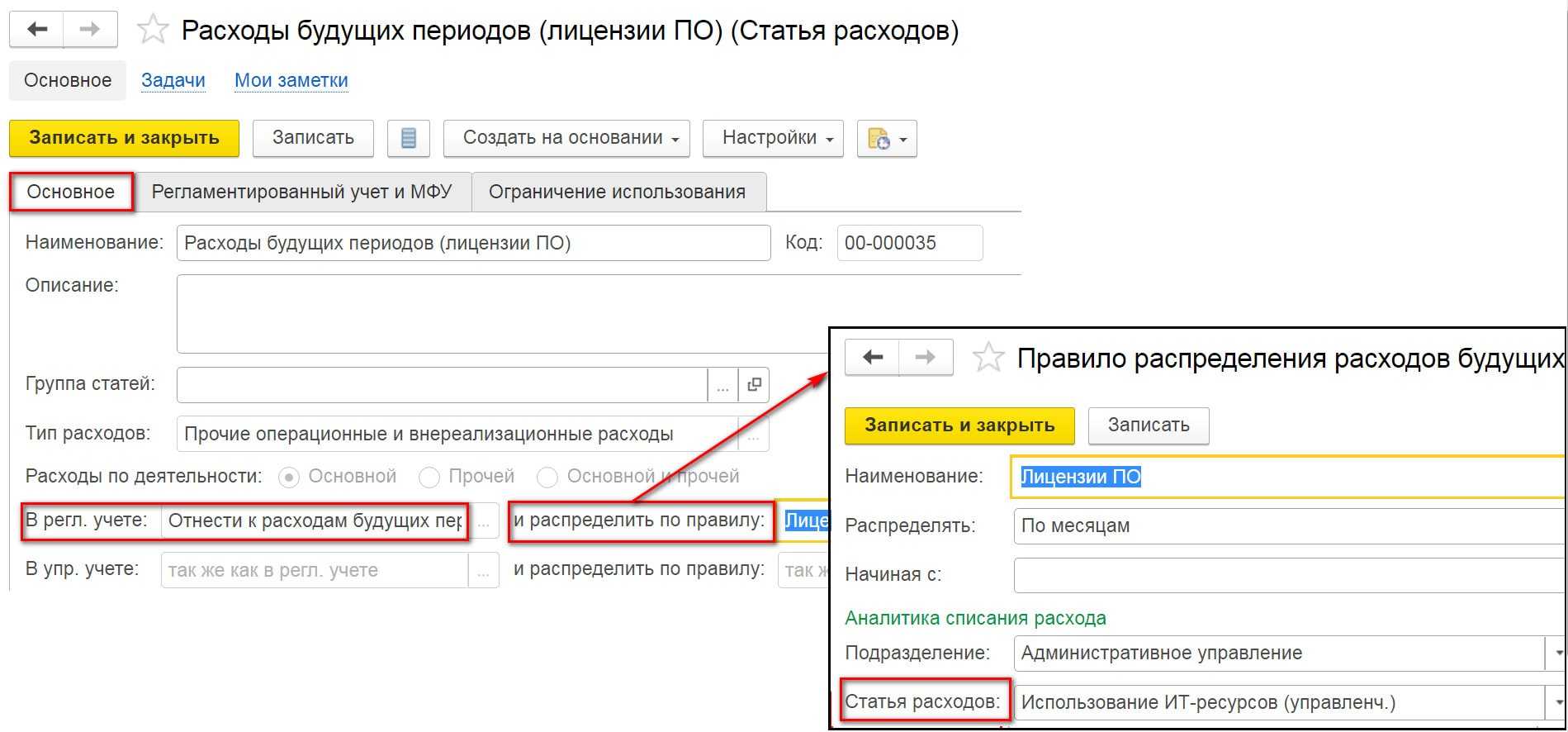

Схема, по которой будут делиться суммы расходов на программное обеспечение с длительным временем эксплуатации и переводиться на финансовые результаты, предусмотрена п. 302 Инструкции № 157н. Нормативный документ предоставляет возможность учреждениям самостоятельно определять порядок переноса части затрат на итоги финансовой деятельности. Делать это можно равномерными фиксированными суммами, путем вычисления заданной пропорции, учитывающей объем оказанных услуг.

ОБРАТИТЕ ВНИМАНИЕ! В Письме Минфина № 02-07-10/15362 уточнено, что срок использования программного продукта при отсутствии информации об этом в лицензионной документации должен определяться комиссионным органом. Обновление ПО и баз данных должно реализовываться на основании отдельного договора

Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730

Обновление ПО и баз данных должно реализовываться на основании отдельного договора. Периодичность обновлений может быть установлена индивидуально для каждого программного продукта. При начислении на ежемесячной основе абонплаты за услуги по сохранению актуальности информационной составляющей в программе расходы включаются в финансовый результат текущего года. Затраты отражаются в учетных операциях через дебетование 1 401 20 226 и кредитование 1 302 26 730.

Как учитываются для целей налога на прибыль расходы на обновление (доработку) программного обеспечения для ЭВМ (сайта)?

Бухгалтерский учет в страховых компаниях

Если в собственности организации есть автомобиль, то ежегодно в учете будут выполняться операции по страхованию ОСАГО.

При этом оплата страховой премии выполняется единовременно, а расходы равномерно распределяются в течение года.

Распределять расходы по месяцам обязывает п. 18 ПБУ 10/99, содержащий требование, что расходы признаются в том отчетном периоде, в котором они имели место (независимо от времени фактической выплаты денежных средств). В налоговом учете ситуация аналогична (п.

ПБУ 10/99). Отметим, что если утрачено имущество, временно находящееся у организации (во временном пользовании, на ответственном хранении и т.п.), в отношении которого организация несет риск случайной гибели, то ущерб от его потери признается в размере стоимости имущества, подлежащей выплате собственнику. Расходы признаются при выполнении условий, предусмотренных п.

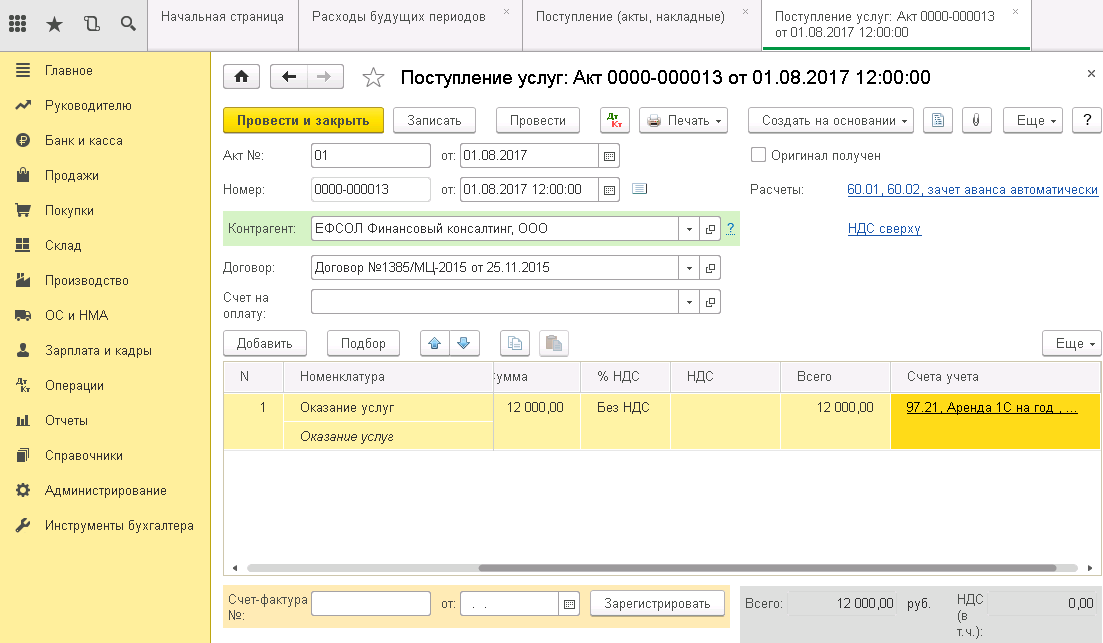

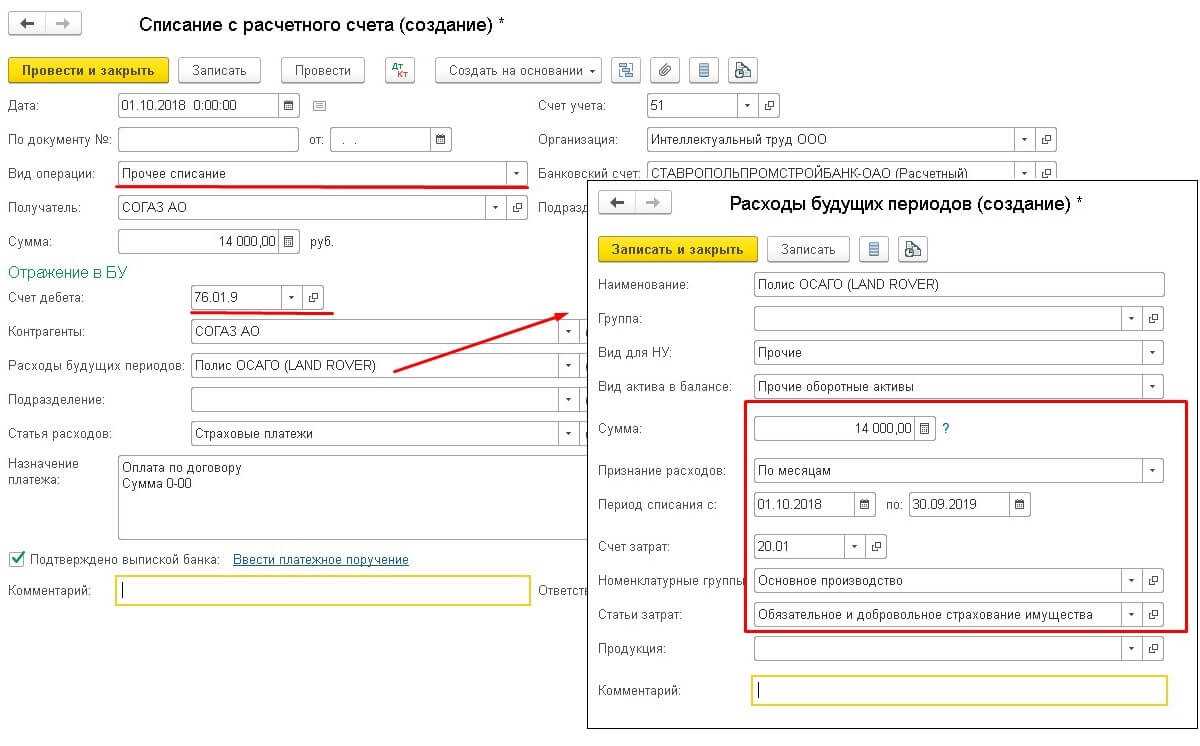

Принятие на забалансовый учет поступившего полиса ОСАГО оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции Бухгалтерский учет Операции, введенные вручную.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Налоговый кодекс рассматривает расходы при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Бухгалтерская Проводка По Получению Средств На Расчетный Счет По Возмещению Страхового Случая Обращайтесь в форму связи

Как расторгнуть договор КАСКО и вернуть деньги: можно ли добиться возврата средств при досрочном прекращении действий полиса и пошаговая инструкция этой процедуры

Когда ремонт по КАСКО в 2023 году сделан, нужно тщательно осмотреть транспортное средство. Все выявленные недостатки необходимо отразить в акте приёма-передачи. Если сразу же не выполнить процедуру, доказать, что недостатки и повреждения возникли в связи с ремонтом по КАСКО, будет сложно.

- Расходы на ремонт автомобиля не превышают 15 тыс. руб. – компания оплачивает ремонт собственными средствами, страховщик не возмещает издержки.

- Расходы превысили 15 тыс. руб. – страховщик возместит затраты на ремонт за вычетом стоимости франшизы (например, при ремонте в 50 000 руб. по договору возместят 35 000 рублей и т.д.).

Важно! Законом предусмотрена возможность расторгать страховой договор и со стороны страховой компании, но сделать это можно только через суд и то, приведя неопровержимые доказательства нарушения правил страхования держателем страховки

Такси и УСНО

На сегодняшний день у контролирующих органов нет единой позиции по вопросу включения затрат на проезд в такси работников, если организация работает на УСНО. Есть две противоположные позиции по ситуациям, наиболее часто встречающимся на практике.

Командировочные расходы

При применении «упрощенки» подтвержденные документами расходы на такси в командировке можно без проблем включать в расчет налоговой базы, на уменьшение. В ст. 346.16-13 НК РФ речь идет о расходах на проезд к месту командировки и затратах на обратный путь, которые налогоплательщик имеет право признавать в расходах. Указанная статья не конкретизирует наименование транспорта, следовательно, такси может компенсироваться наравне с другими способами проезда.

Кроме того, согласно ТК РФ (ст. 168) у работодателя есть обязанность компенсировать расходы по командировкам своих сотрудников, в том числе и проезд.

Важно! Порядок и размеры компенсаций за проезд в командировке в обязательном порядке должны быть прописаны в колдоговоре или ЛНА фирмы (ст. 168 ТК РФ)

Иначе налоговые органы могут поставить их под сомнение.

Позиции федеральных актов не противоречат и разъяснительные письма Минфина. Так, возможность компенсации проезда на такси в связи с командировкой подтверждается в письме №03-03-07/11901 от 02/03/17 и ряде других, выпущенных ранее.

Если работнику на УСНО «доходы-расходы» выдавался аванс, покрывающий затраты по командировке, учесть в расходах суммы можно после того, как будет утвержден авансовый отчет. Если средств оказалось недостаточно и работнику пришлось использовать собственные деньги на покрытие служебных поездок в такси, их включают в НУ после выдачи сотруднику суммы перерасхода (письмо Минфина №03-11-04/2/80 от 27/06/12).

Разъездная работа

Несмотря на внешнюю схожесть расходов (как и в первом случае, речь идет об использовании такси в служебных целях), позиция чиновников относительно расходов в этом случае совершенно иная: подобные суммы «упрощенцы» учитывать в расходах не имеют права. В письме налоговой службы КЕ-4-3/3943 от 14/03/11 г. высказана именно такая позиция. Она обосновывается тем, что список расходов по ст. 346.16-1 НК не является открытым и не содержит наименования указанных затрат. В то же время, если работник по служебной необходимости пользовался проездными, такие расходы можно признать на основании пп. 6, п. 1 той же статьи как имеющие отношение к расходам по оплате труда. Такова позиция Минфина (письмо №03-05-02-04/121 от 01/08/06 г.).

Франшиза по КАСКО – что это такое, риски, достоинства и недостатки | Помощь водителям в 2023 году

КАСКО с франшизой – услуга, позволяющая снизить стоимость покупки полиса. Воспользовавшись предложением, автовладелец получит скидку. Однако в договоре будет прописана денежная сумма, на которую уменьшат выплату, положенную водителю при наступлении страхового случая. Размер франшизы выражается в процентах или в абсолютном значении. Валюта может быть любой.

- присутствие очереди;

- отсутствие договоренности между СТО и страховщиком;

- отсутствие необходимых деталей;

- затягивание процесса перечисления денежных средств на счёт СТО.

Срок проведения ремонта по КАСКО в 2023 году зависит и от того, как быстро гражданину выдадут направление на него. Обычно количество времени, которое даётся страховщику для этого, указывается в договоре страхования. В стандартной ситуации гражданина должны направить на ремонт в течение 1 месяца с момента проведения осмотра автомобиля и составления соответствующей документации.

Полисы ОСАГО

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

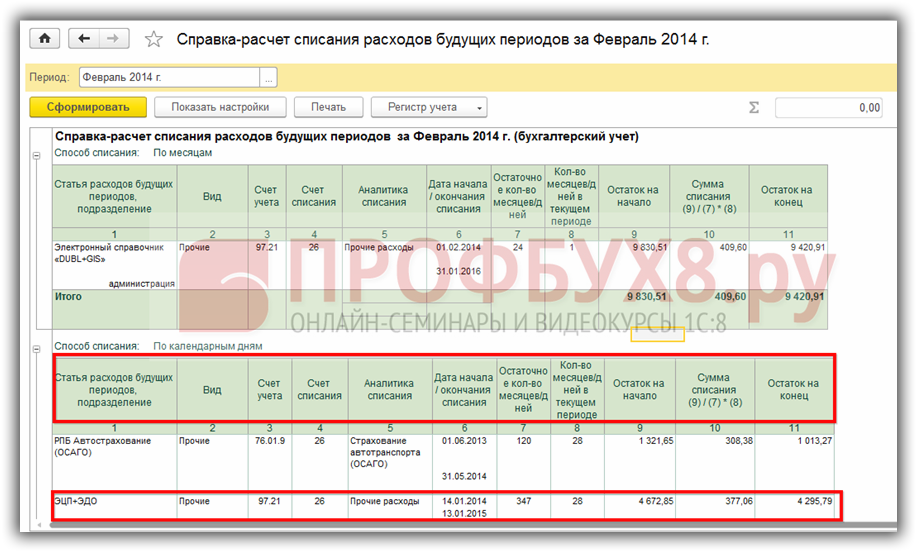

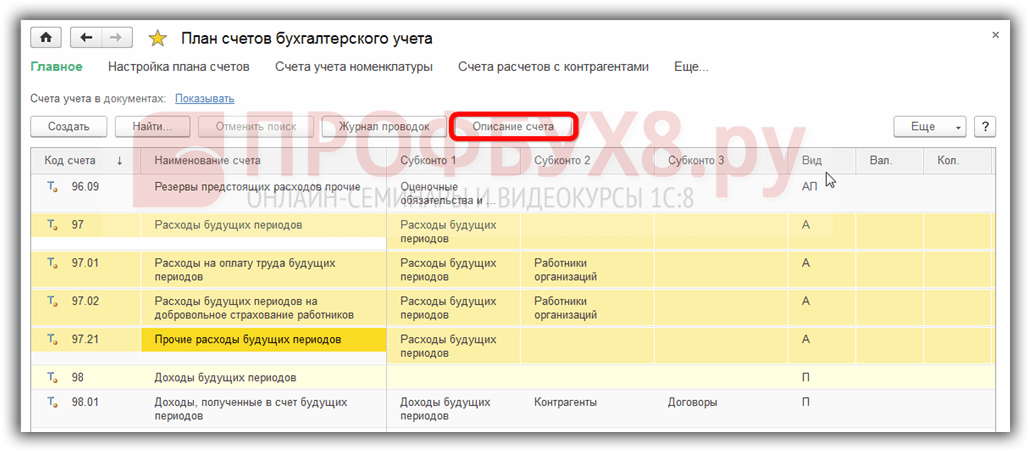

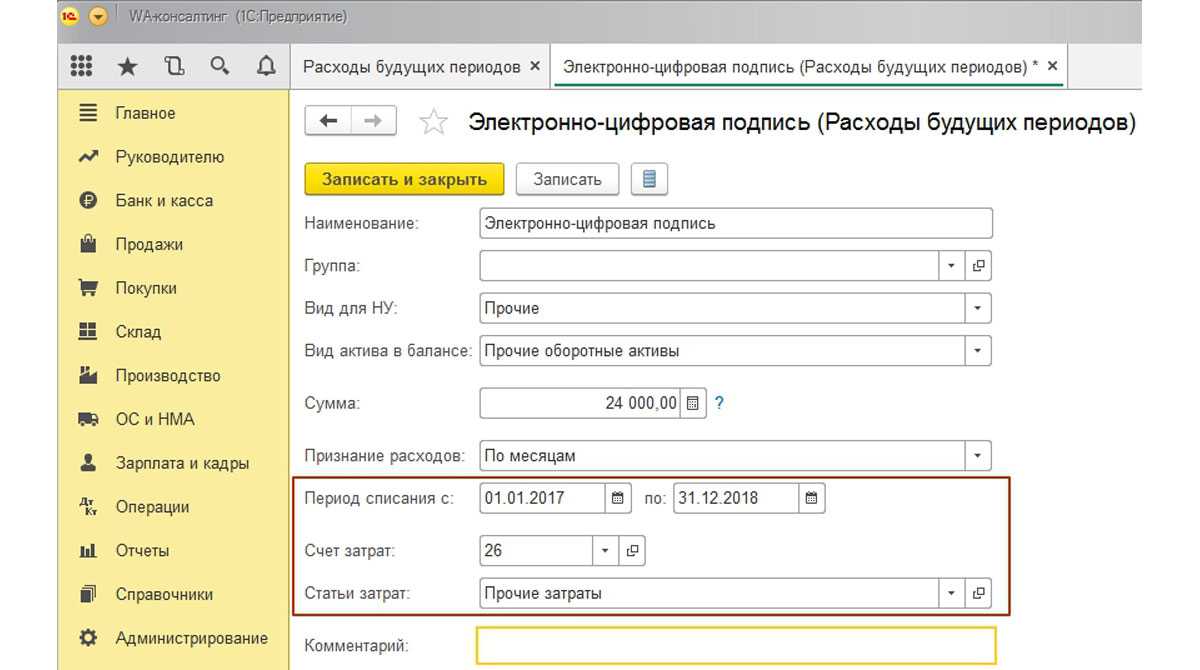

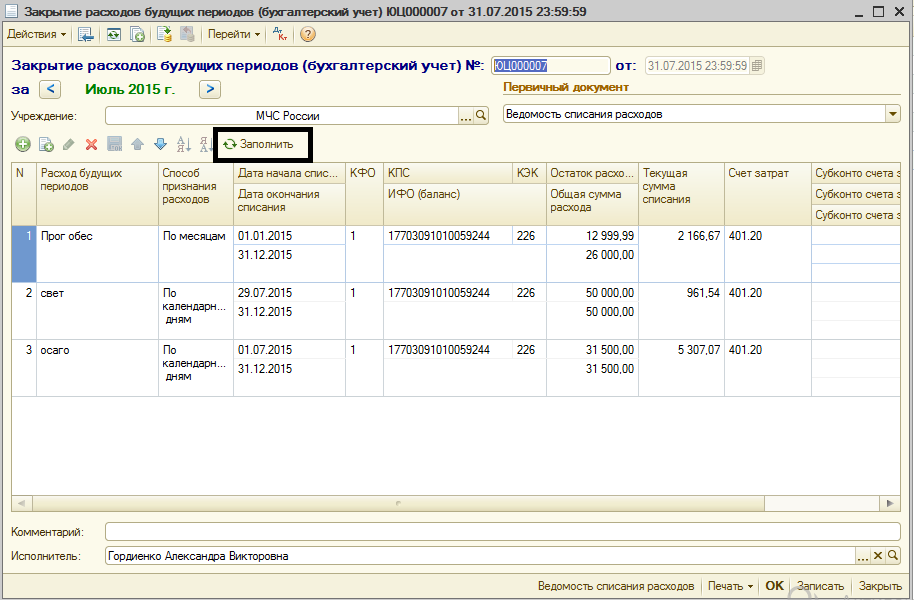

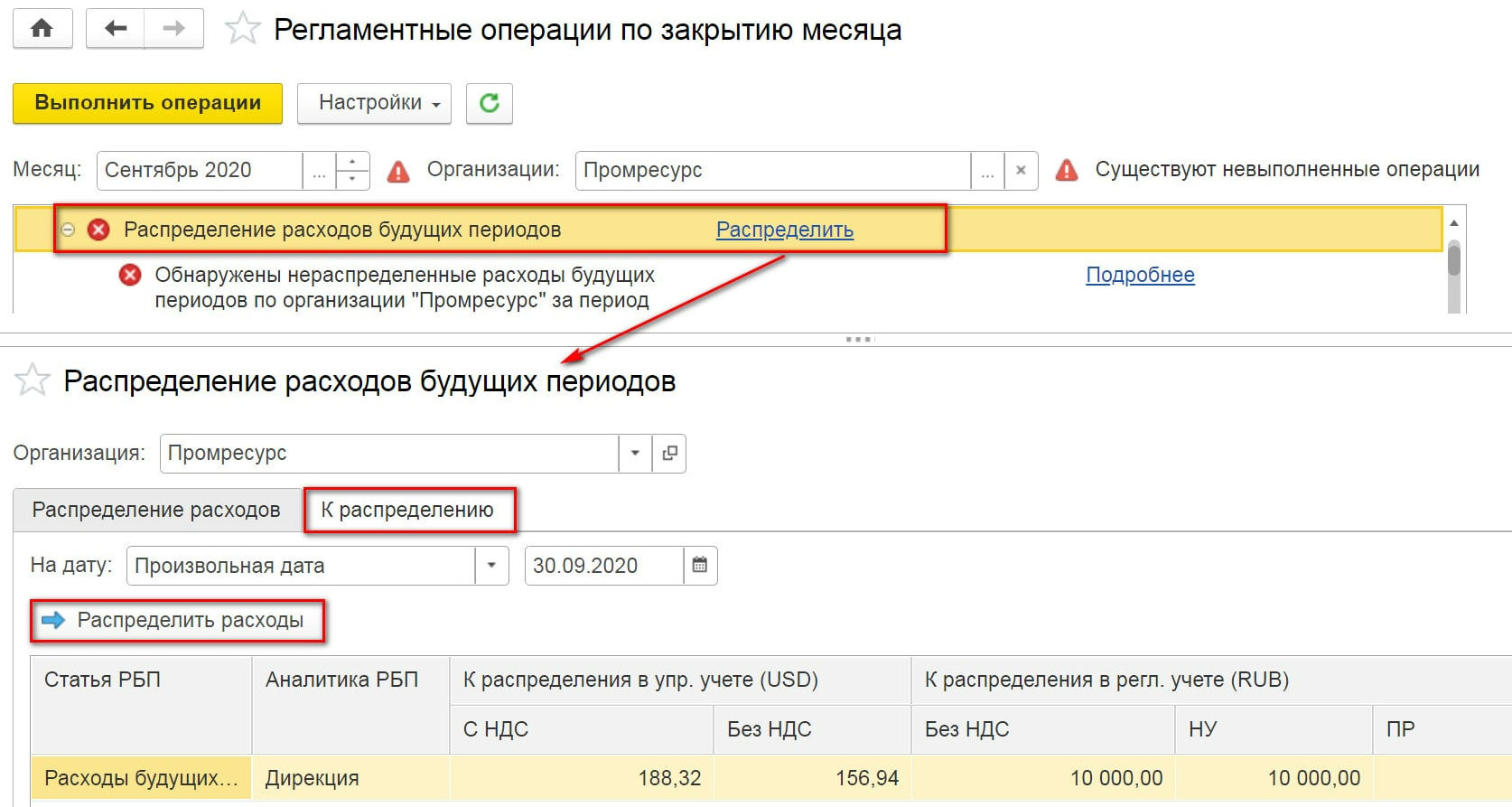

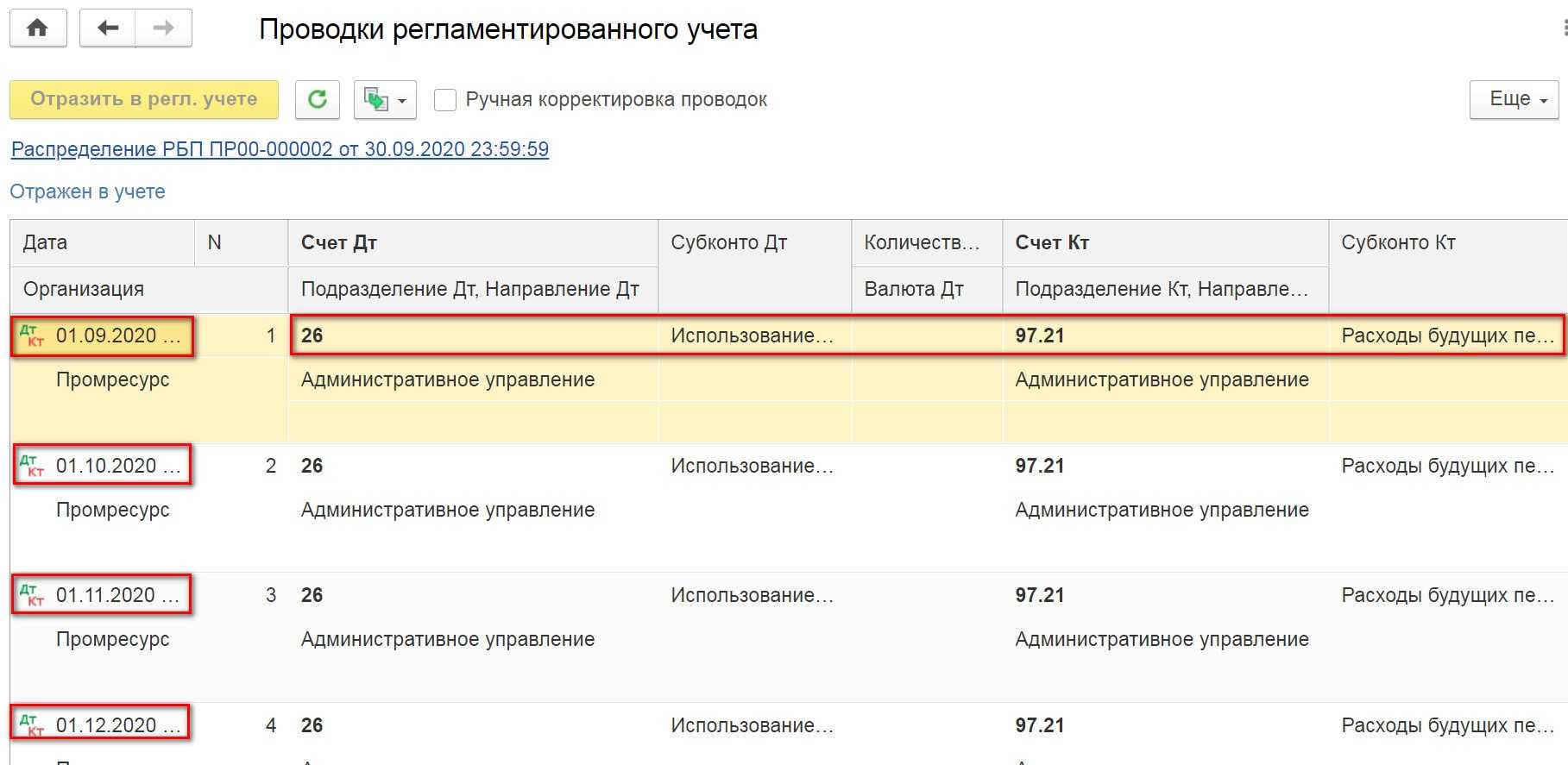

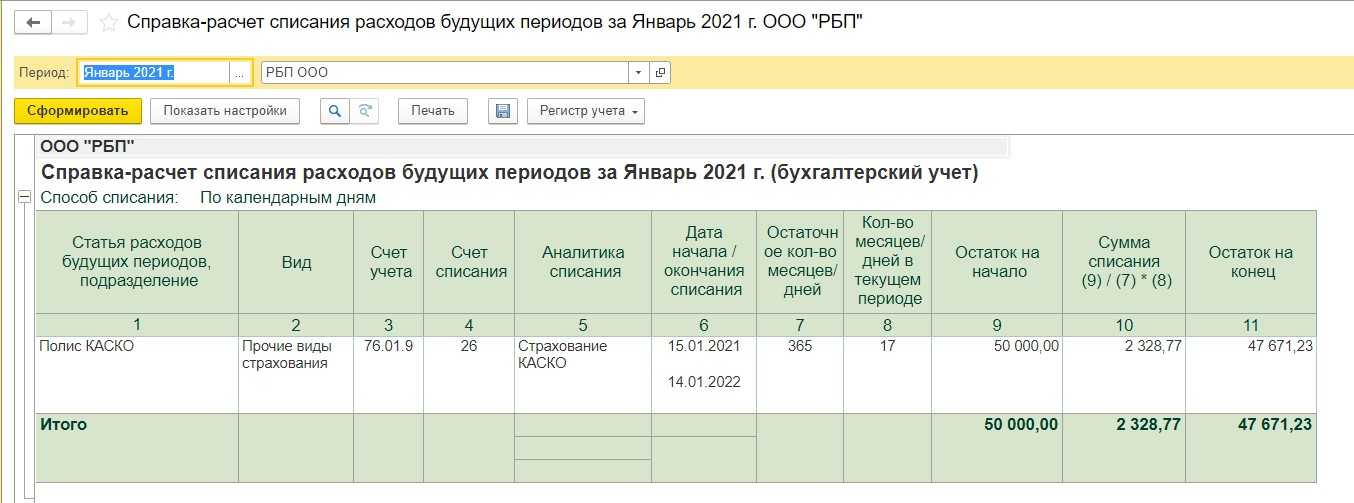

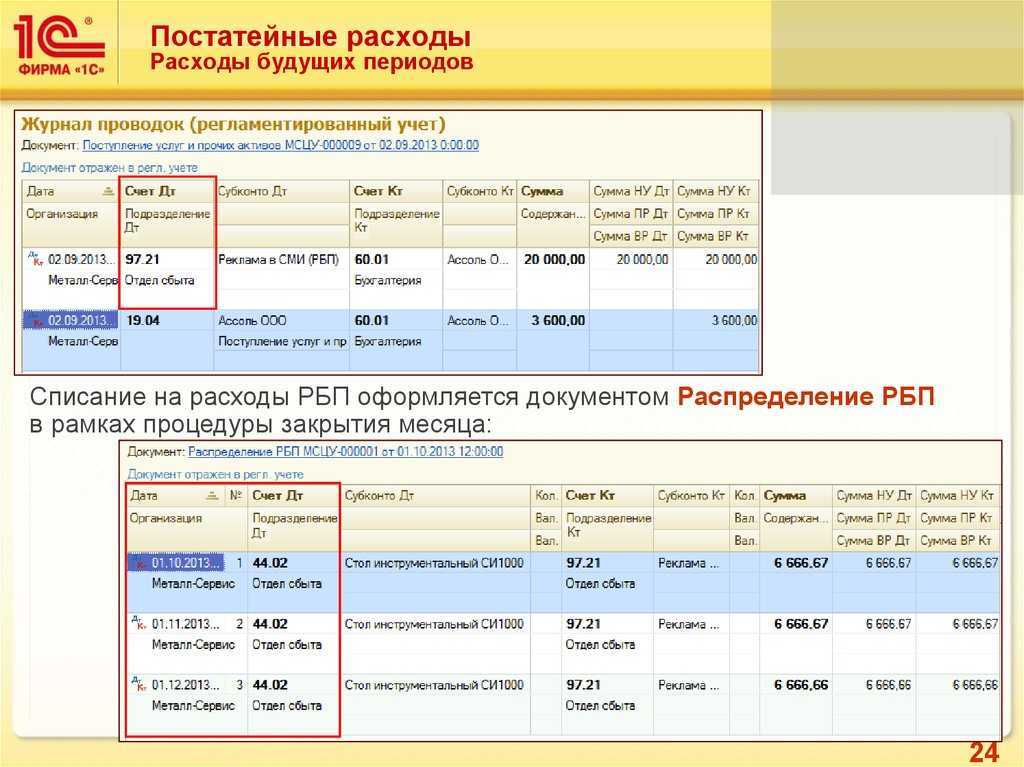

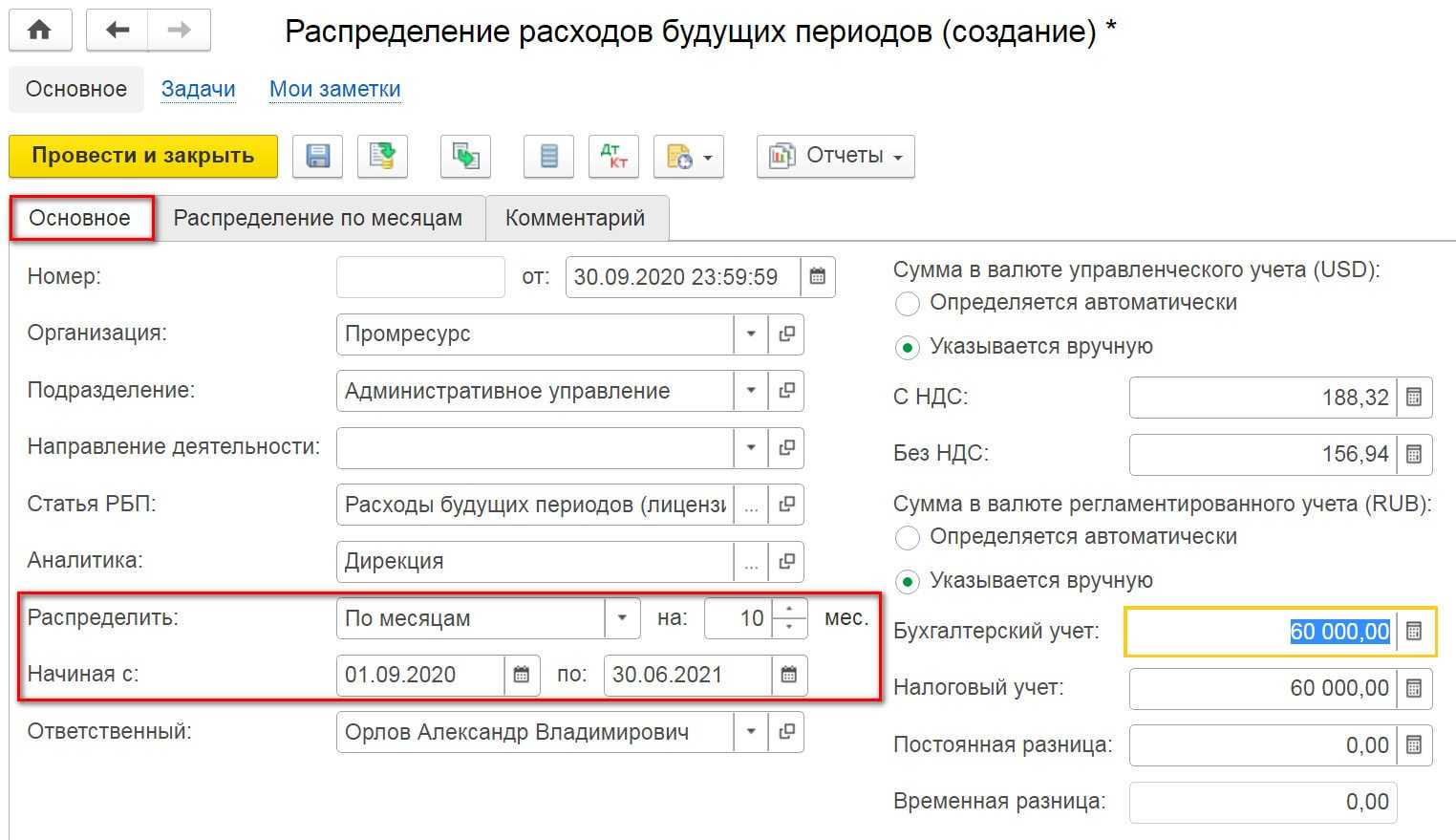

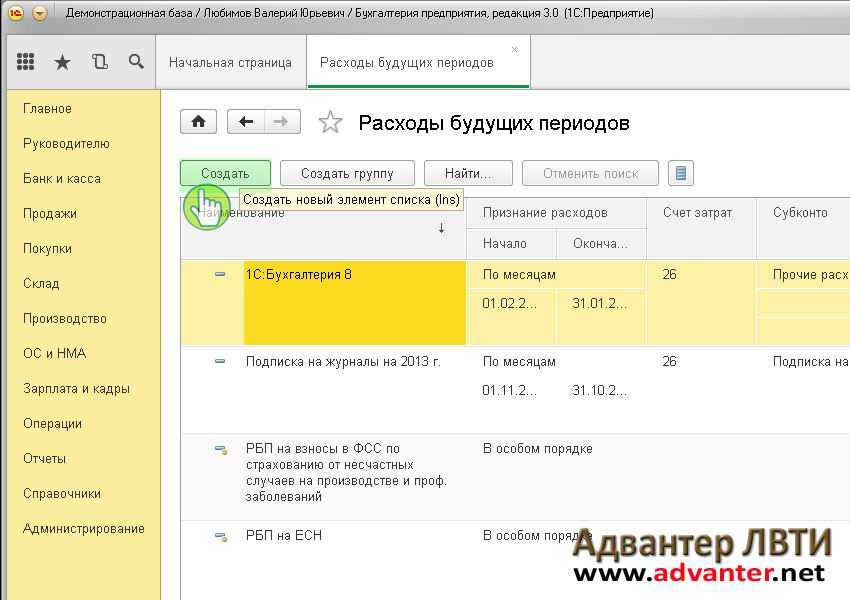

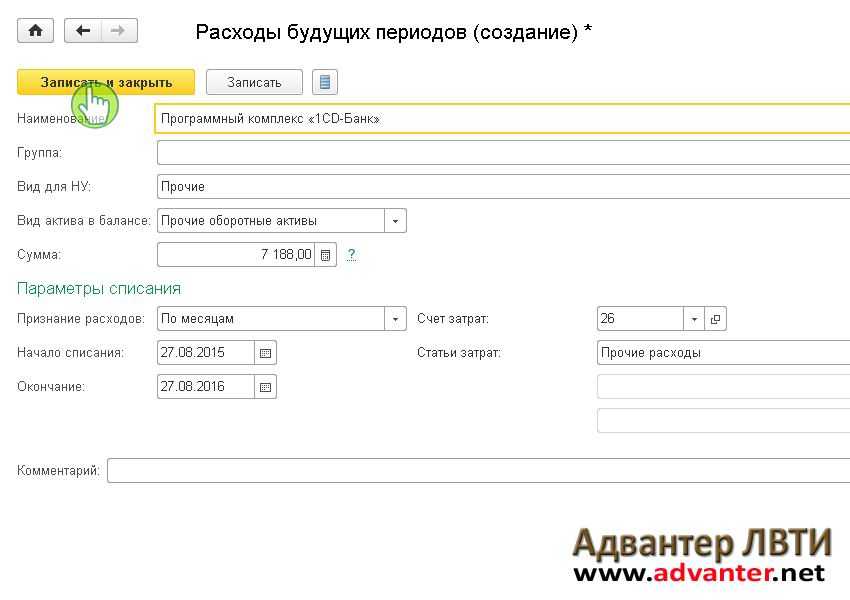

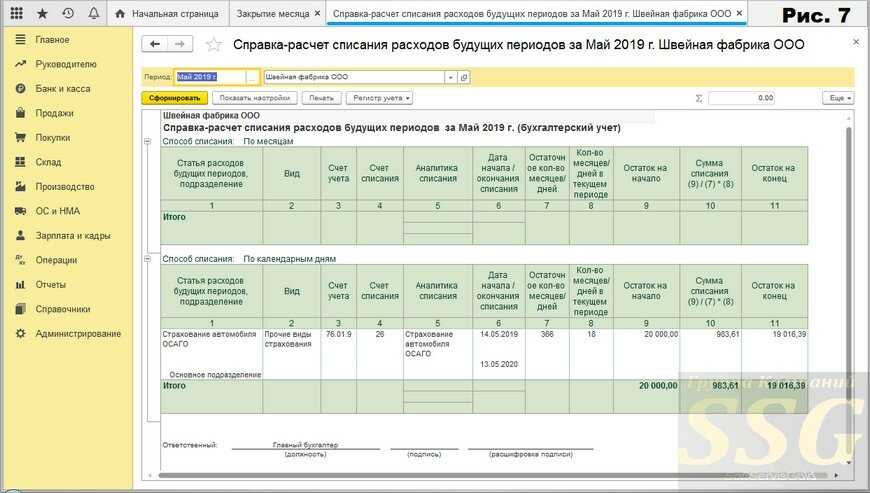

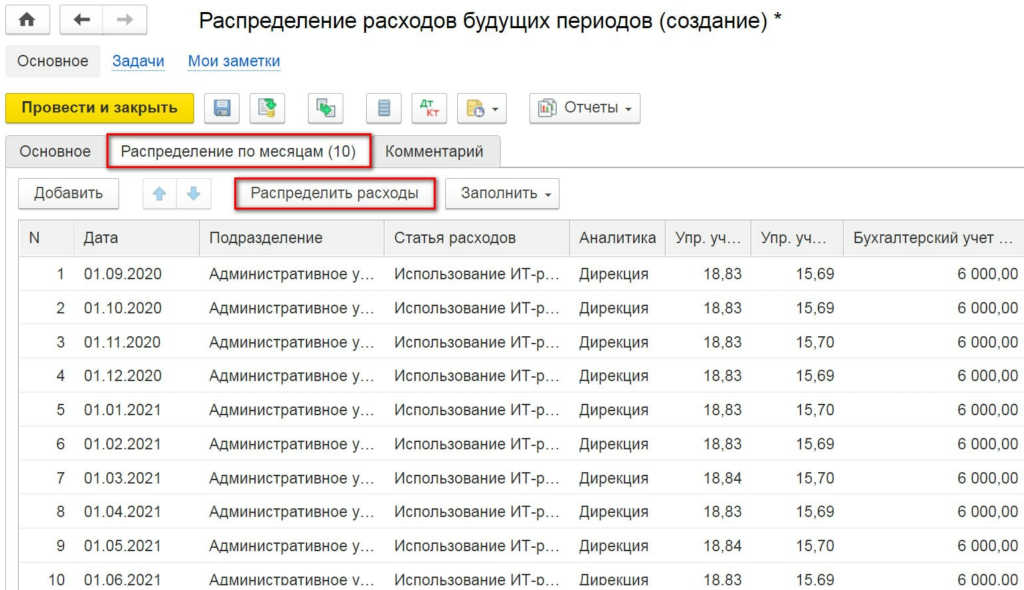

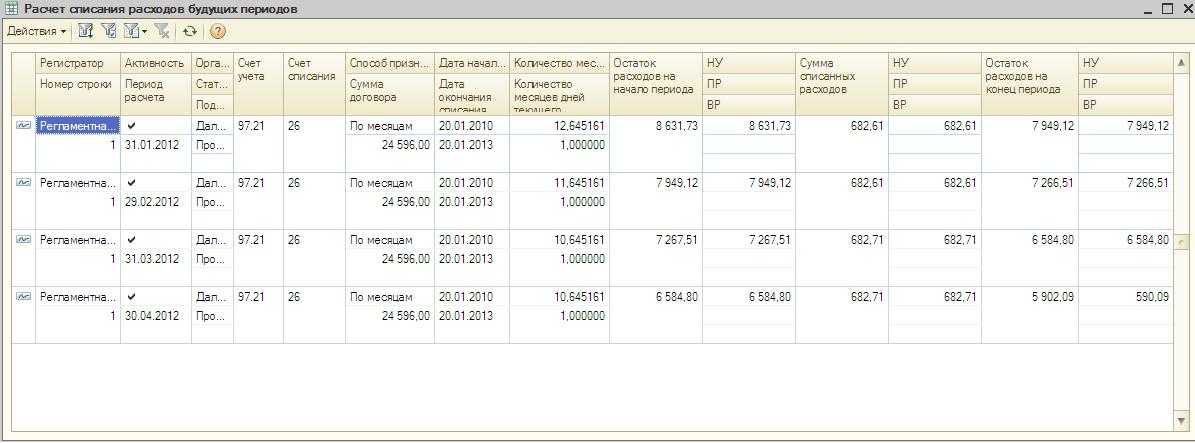

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

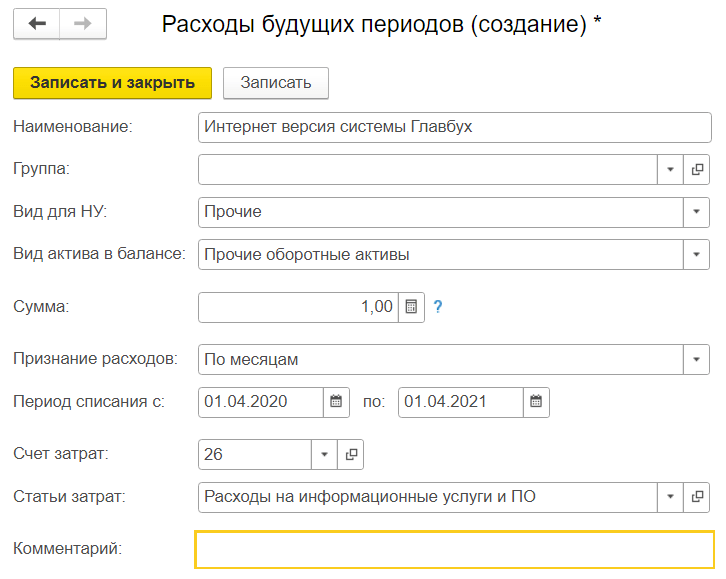

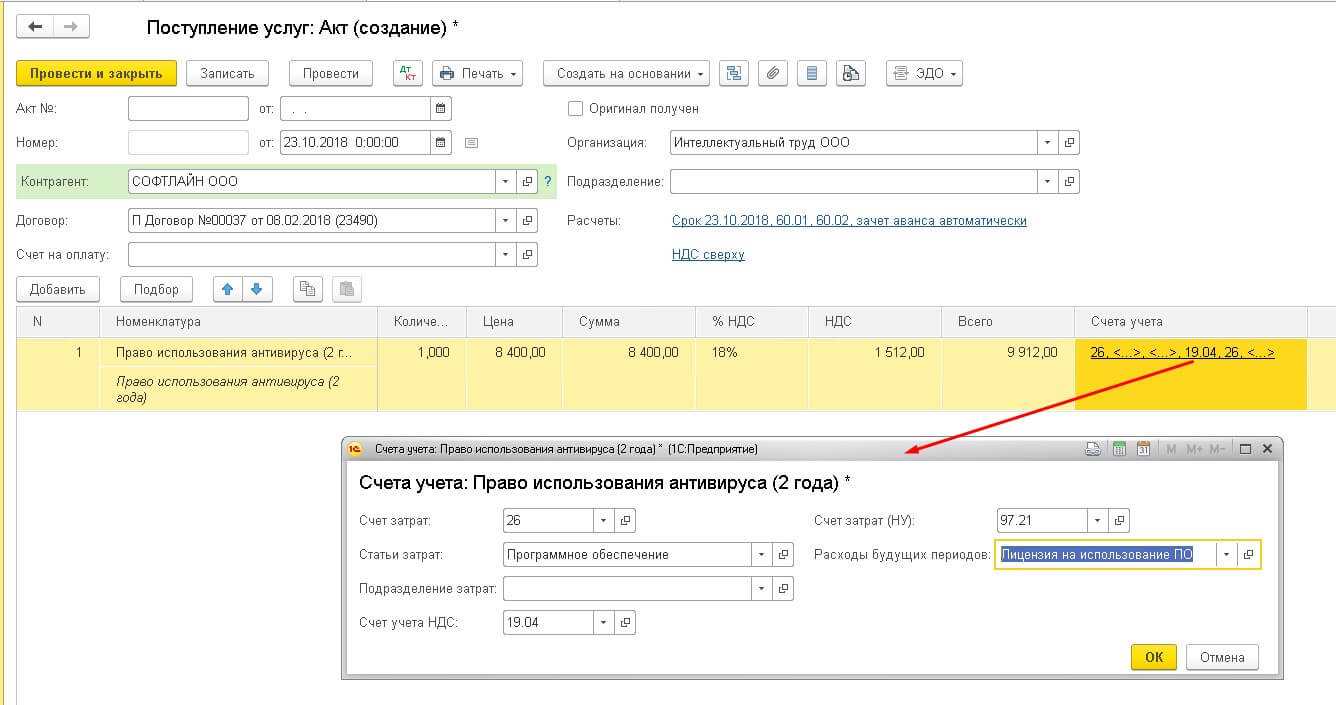

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

- способов отнесения на расходы, допустимых для БУ и НУ;

- сумм, которые можно учесть в расходах по правилам БУ и НУ;

- моментов учета в расходах по требованиям БУ и НУ.

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

Учет на стороне франчайзи: УСН

Доходы при работе по франшизе учитывают кассовым методом. Признают доходы на день получения выручки.

При работе на УСН “Доходы минус расходы” можно сократить налогооблагаемую базу на сумму паушального взноса. Но по поводу паушального взноса есть спорный момент: его списывают на расходы, если он оплачивает права на изобретения, ноу-хау, программы, базы данных и промышленные образцы. Для этого все эти объекты интеллектуальной собственности нужно в стоимости договора вынести в отдельный блок (п.1 ст. 346.16 НК РФ).

Если же по договору он получает только права на использование товарного знака или консультационные услуги франчайзера, то при расчете налога не учитывают расходы на паушальный взнос.

Но на практике паушальный взнос относят к расходам, уменьшающим налогооблагаемую базу, так как для отношений франчайзинга действуют нормы лицензионного соглашения (п. 4 ст. 1027 ГК РФ).

Что касается роялти, их учитывают как расходы для любых объектов интеллектуальной собственности, главное, чтобы они были оплачены и подтверждены документами.

Чтобы избежать ошибок и сэкономить время на рутинных задачах, при работе по франшизе подключите современный бухгалтерский веб-сервис. В Контур.Бухгалтерии вы сможете вести учет, рассчитывать зарплату и налоги, отправлять отчетность через интернет. Система напомнит о платежах, сделает правильные проводки, составит финансовые отчеты для руководителя. Все новички работают в Бухгалтерии бесплатно 14 дней.

Неоднозначные вопросы бухучета и налогового учета банковских комиссий

Постоянные затраты организации на выплату комиссионных за банковские услуги нужно корректно проводить по бухгалтерии. Это на первый взгляд несложный вопрос содержит несколько «подводных камней», которые нужно обойти грамотному бухгалтеру.

Какие это расходы: прочие или внереализационные?

К какой затратной статье следует отнести деньги, взимаемые за услуги банком? С одной стороны, это средства, напрямую связанные с деятельностью организации. Но с другой, эта связь при оплате банковских операций далеко не всегда очевидна. Например, фирма взяла кредит и открыла счет для его сопровождения. Поскольку данный счет сопровождает целевой кредит, предназначенный на ведение бизнеса, можно говорить о «прочих расходах на производство и реализацию» (п. 1 ст. 264 НК РФ). Но сам сопроводительный счет не имеет отношения к основной деятельности юрлица, он лишь сопровождает кредит, так что комиссию за него можно квалифицировать как внереализационные расходы (п. 1 ст. 265 НК РФ).

ВАЖНО! Налоговики не сочтут ошибкой любую из принятых организацией позиций, поскольку ни прочие, ни внереализационные расходы не влияют на базу налога на прибыль

Сложности кредитования

Взятие кредита – популярная и широко востребованная банковская услуга. Нередко в договор кредитования включаются условия о внесении фирмой в пользу банка дополнительных платежей. Как правильно учесть комиссию за эти услуги? Министерство финансов отвечает двояко:

- если комиссионные выражены фиксированной цифрой, то эти траты можно расценивать как прочие либо как внереализационные расходы;

- если комиссия представляет собой некую долю (процент), расходы будут проходить как «проценты по долговым обязательствам» (ст. 269 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Как процент от обязательства по долгу следует квалифицировать и комиссию за ряд других банковских услуг, таких как открытие аккредитива, договор факторинга и др. (письма Минфина РФ от 18 июня 2009 года №03-03-06/1/408 и от от 13 мая 2009 года №03-07-11/136)

Проведение оплаты за покупку активов

Банк может участвовать в таких операциях, не только проводя платежные средства, но и, например, открывая аккредитив. У бухгалтера назревает вопрос: входят ли комиссионные банку в первоначальную стоимость купленного таким образом актива? Ведь она складывается из всех расходов на его приобретение. Или же отнести ее к прочим либо внереализационным расходам как плату за банковскую услугу?

Фирме выгоднее последняя позиция, потому что:

- сумма списывается с налогооблагаемого дохода сразу, а не через амортизацию;

- договоры на приобретение актива и на оплату банковской услуги не связаны между собой.

Обслуживание зарплатных карточек

Это способ выплаты трудового вознаграждения сегодня является преобладающим. Банк, естественно, берет комиссию за зачисление денег на карточные счета сотрудников, а также за сами пластиковые карты. Налоговики не признают одинаковым признание этих расходов:

- Плата за обработку документов на зачисление зарплатных средств – это часть производственных расходов на организацию расчетов с персоналом. Поэтому эти деньги правомерно учитывать как производственные затраты, уменьшающие прибыль организации (письма Министерства финансов РФ от 20 апреля 2009 года №03-03-06/2/88 и от 04 августа 2008 года №03-04-06-02/88).

- Плата банку за выпуск, перевыпуск и обслуживание пластиковых карт не относится напрямую к затратам на выплату зарплаты, то есть не обосновывается с точки зрения расходов фирмы (затраты несет организация, а используют карты работники). В свете последних разъяснений Минфина эти затраты разрешено включать в прочие расходы, при этом исключая из дохода сотрудников, потому что работники не выбирают именно эту форму получения заработной платы, она прописывается в их трудовых договорах, а значит, карточки делаются банком именно для компании, а не для них лично.

Комиссия за «небанковские» услуги, оказываемые банком

Один из важных моментов при отражении комиссии банка в расходах, отражающихся на налогооблагаемой базе, состоит в том, чтобы определить, относятся ли они напрямую именно к банковским услугам. Если банк взял комиссию за услугу, не входящую в перечень из ФЗ №395, например, оказал консультацию, эти средства компания уже не может признать прочими или внереализационными расходами и уменьшить налогооблагаемую прибыль. Придется квалифицировать подобные платежи как затраты на консультационные и иные услуги либо как прочие расходы по производству или реализации (подпункты 15 и 49 пункта 1 ст. 264 НК РФ).

Преимущества франшизы по КАСКО

Большинство договоров лизинга по автомобилям предполагают оформление полиса КАСКО. Кроме того, при наличии премиальных автомобилей на балансе фирмы покупка полиса добровольного страхования также весьма актуальна.

Основных плюсов франшизы по КАСКО четыре.

Снижение затрат финансовых ресурсов на приобретение полиса – страховой случай может наступить через довольно продолжительное время, что позволит распределить издержки на страхование.

Возможность получения скидок и специальных предложений постоянных клиентов.

Учет стоимости франшизы в составе прочих расходов и при расчете налога на прибыль.

Возможность экономии времени при незначительных ДТП – если стоимость ущерба менее суммы франшизы, не надо обращаться за возмещением.

Счет учета расчетов по страховой премии

Для учета расчетов по договорам всех видов страхования, в которых юрлицо выступает страхователем (кроме обязательных социального, пенсионного и медицинского, учитываемых на счете 69), планом счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предназначен отдельный субсчет счета 76: 76-1 «Расчеты по имущественному и личному страхованию».

Аналитику на этом субсчете организуют в отношении каждого страховщика и каждого договора, заключенного с этим страховщиком.

Оплата страховой премии по договору страхования бухгалтерской проводкой отразится так: Дт 76-1 Кт 51 (51, 71).

Обратной будет проводка при возврате части премии по досрочно прекращенному договору: Дт 51 (50) Кт 76-1.

НДС в расчетах фигурировать не будет, т. к. услуги по страхованию освобождены от этого налога (подп. 7 п. 3 ст. 149 НК РФ).

Учет расходов по страхованию в бухучете начнется со дня вступления договора страхования в силу. Порядок учета расходов на страхование бухгалтерским законодательством не регламентирован. Поэтому они могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора. И то и другое позволяет сделать ПБУ 10/99 (приказ Минфина РФ от 06.05.1999 № 33н). Решение об этом должно быть записано в учетную политику. Однако в любом случае в затраты можно будет включить только ту сумму страховой премии, которая будет фактически оплачена. Поэтому, если оплата премии происходит по частям и учетная политика предполагает списание на затраты в течение срока действия договора, оплаченную сумму нужно будет распределять не на весь срок договора, а только на тот период, который реально оплачен.

В кредитовой части проводки по страховой премии, отражающей принятие ее к учету, в любом случае будет указан субсчет 76-1. В дебетовой части при единовременном списании будут указаны счета учета затрат (или прочих расходов). А вот для способа списания в течение периода номера счетов дебетовой части этой записи могут иметь варианты. Кроме того, при каждом из способов списания (единовременно или за период) будут возникать свои разницы между данными бухгалтерского (БУ) и налогового (НУ) учетов, зависящие от несовпадения:

Расхождения между правилами БУ и НУ для расходов по страхованию таковы:

Возникновение разниц между БУ и НУ для ряда налогоплательщиков влечет за собой обязанность применения ПБУ 18/02. К кому именно это относится, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

Итоги

Отражение страховых премий в БУ имеет свои особенности, обусловленные как самой сутью этих платежей, так и наличием возможности использования разных вариантов отражения в учете: единовременно или в течение периода действия договора. Выбор между вариантами учета позволяет свести к минимуму расхождения по страховым премиям в БУ и НУ. Принятое решение нужно закрепить в учетной политике по бухучету.

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 N 94н

- ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н

- Приказ Минфина России от 29.07.1998 N 34н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

- Страхование жизни при автокредите: как вернуть или получить свои деньги

- Купить ОСАГО в АльфаСтрахование. Калькулятор ОСАГО 2022 — ОСАГО ОНЛАЙН

- Проводки страховых премий в бухгалтерском учете.

- Какие документы нужны для страхования авто — список документов для ОСАГО и КАСКО