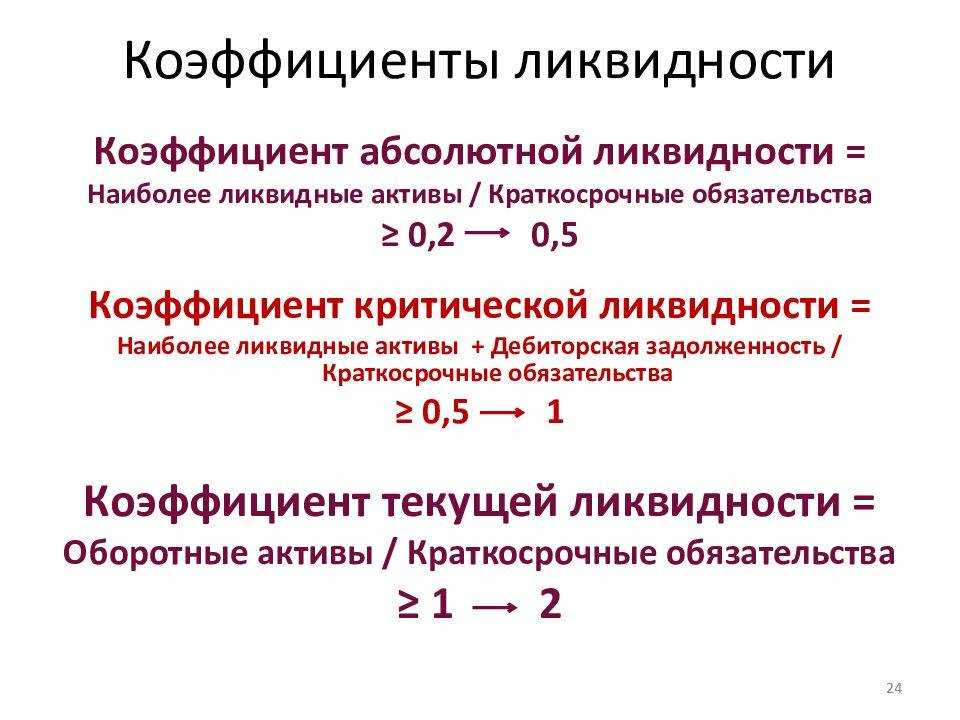

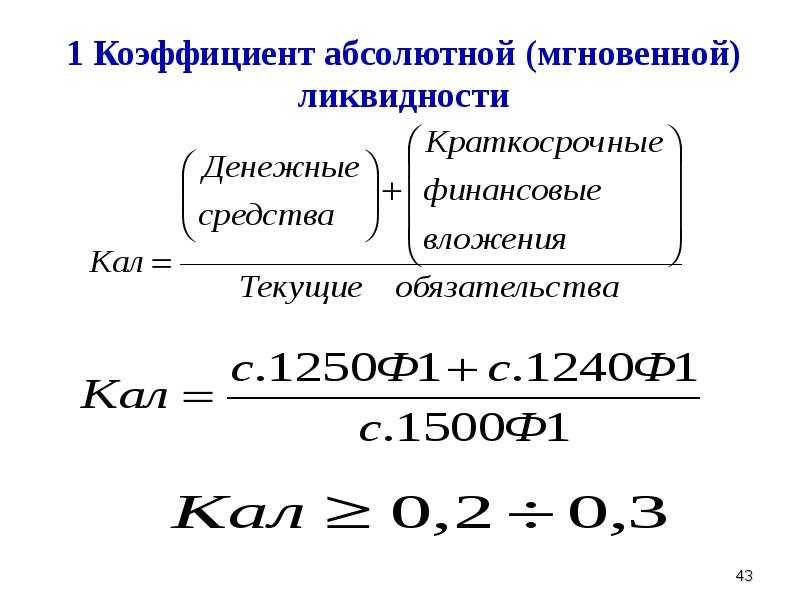

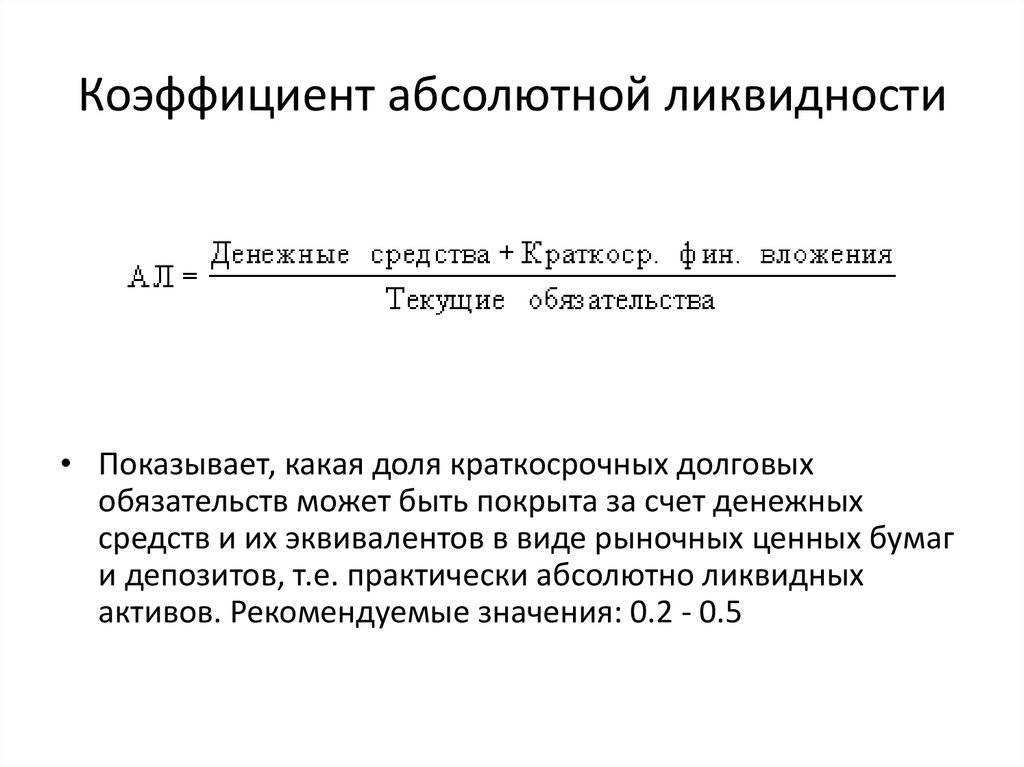

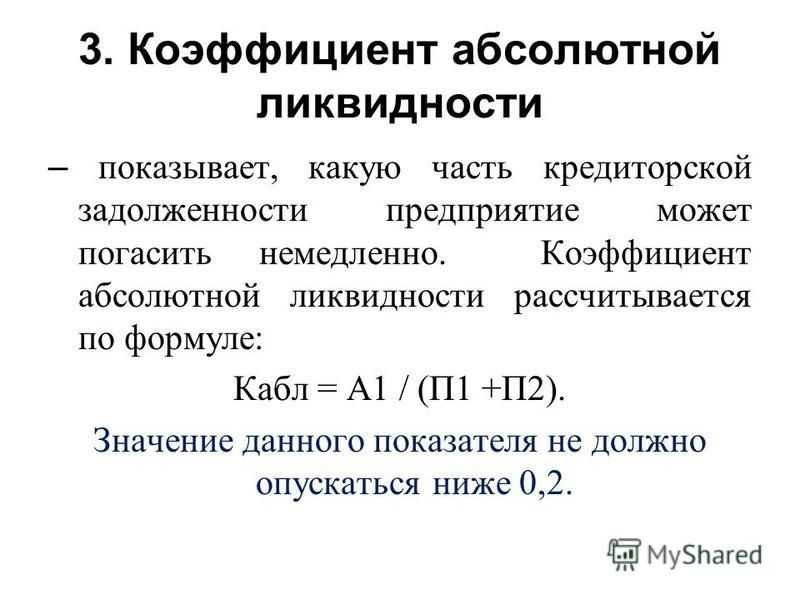

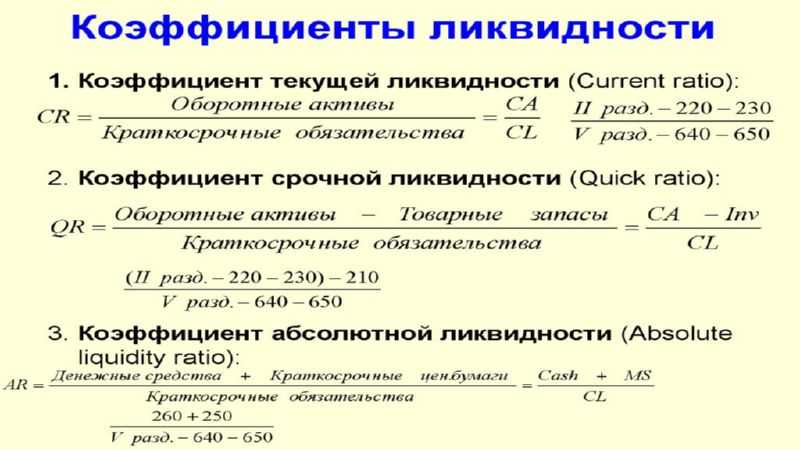

Как найти коэффициент абсолютной ликвидности

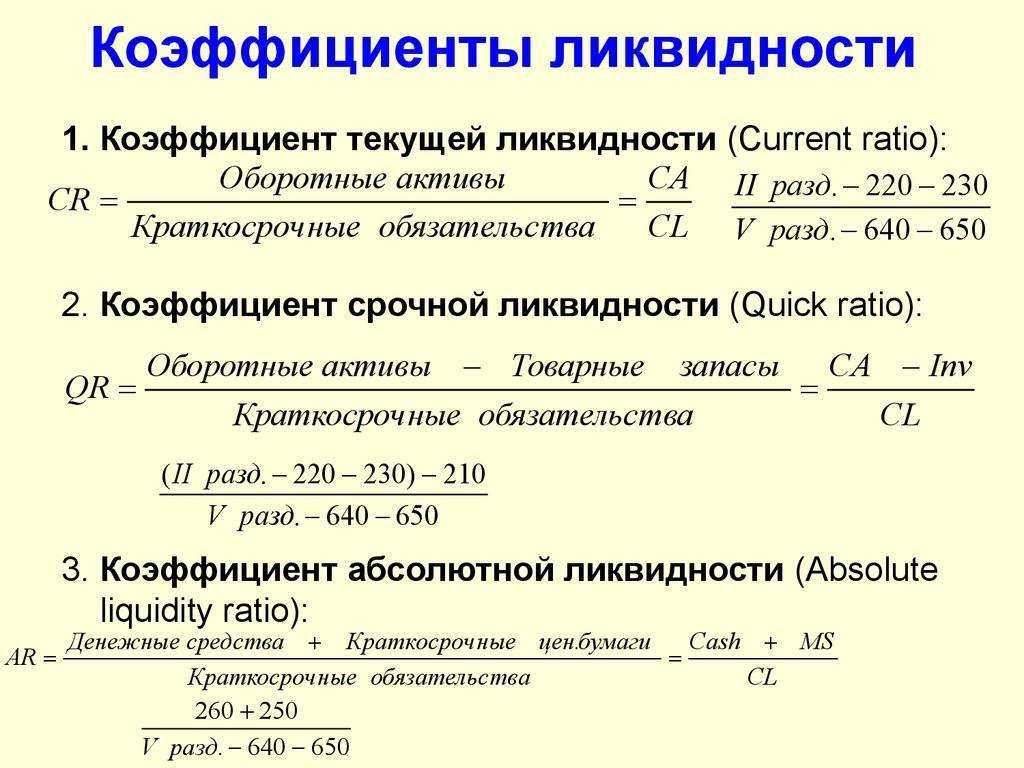

Общий принцип расчета коэффициента всегда один – это соотношение наиболее ликвидной части активов к некоторой части обязательств. Но сам расчет может проводиться по разным формулам и учитывать разный объем обязательств. Разберем дальше основные методики расчета

Формула в общем виде

Коэффициент абсолютной ликвидности может рассчитываться двумя способами, которые отличаются объемом учитываемых обязательств компании.

Так, если планируется рассчитать, насколько быстро будут погашены краткосрочные долги только перед поставщиками, то формула коэффициента абсолютной ликвидности будет такая:

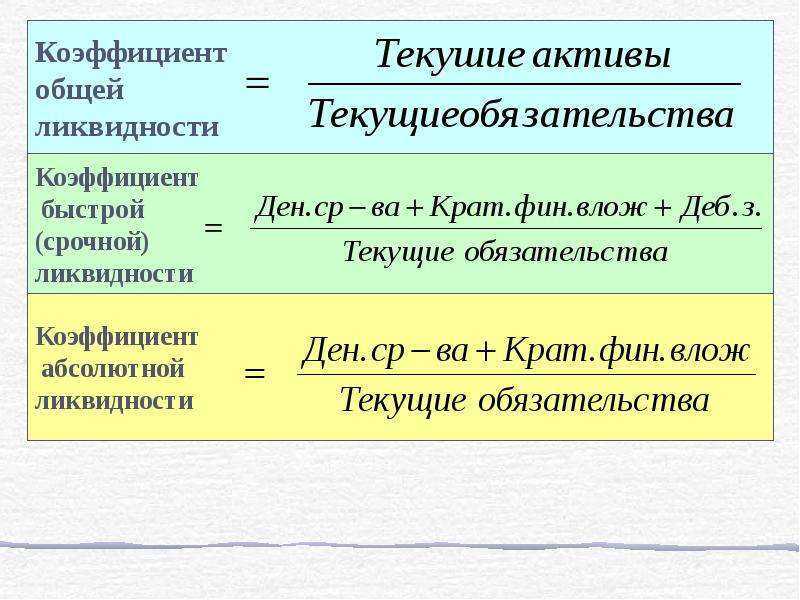

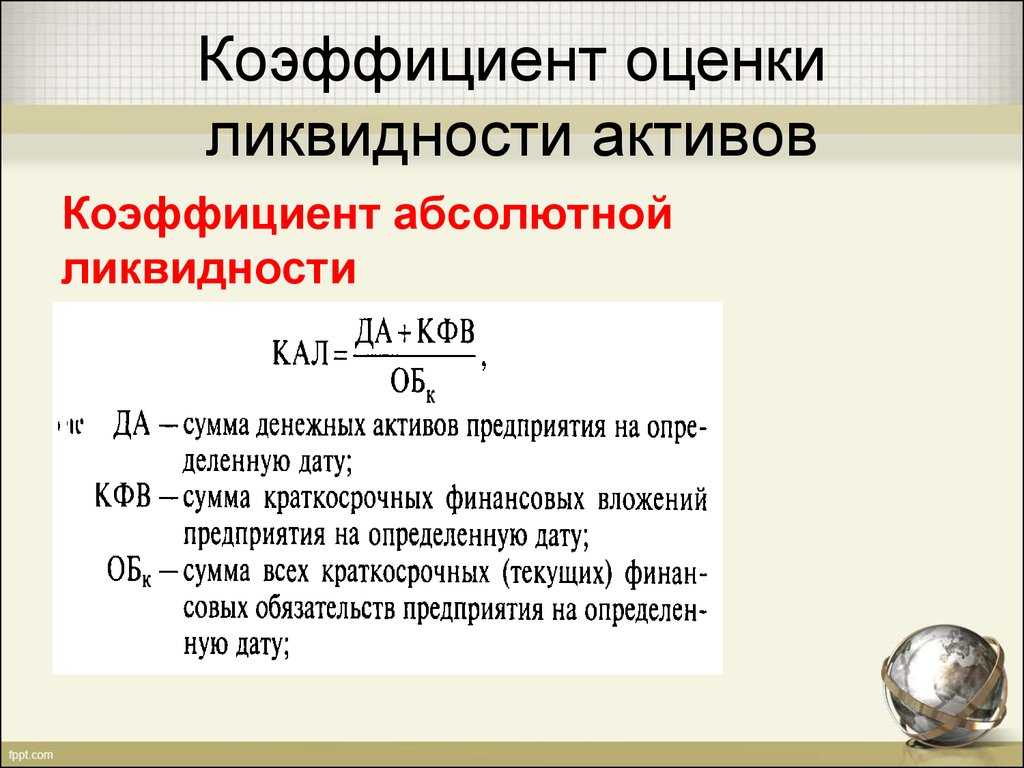

- Кабс.ликв. = (ДС + КФВ) / КЗ, где

- Кабс.ликв. – коэффициент абсолютной ликвидности;

- ДС – остаток денег на счетах и в кассе;

- КФВ – краткосрочные финвложения;

- КЗ – кредиторская задолженность.

Если планируется рассчитать, насколько быстро могут быть выполнены обязательства не только перед поставщиками, а всеми кредиторами по имеющимся краткосрочным обязательствам, то применяется формула:

- Кабс.ликв. = (ДС + КФВ) / (КЗ + КР + ПР), где

- КР – долги по банковским кредитам;

- ПР – прочие краткосрочные обязательства.

Эти формулы удобны для расчета по данным управленческого учета.

Формула по группам активов и пассивов

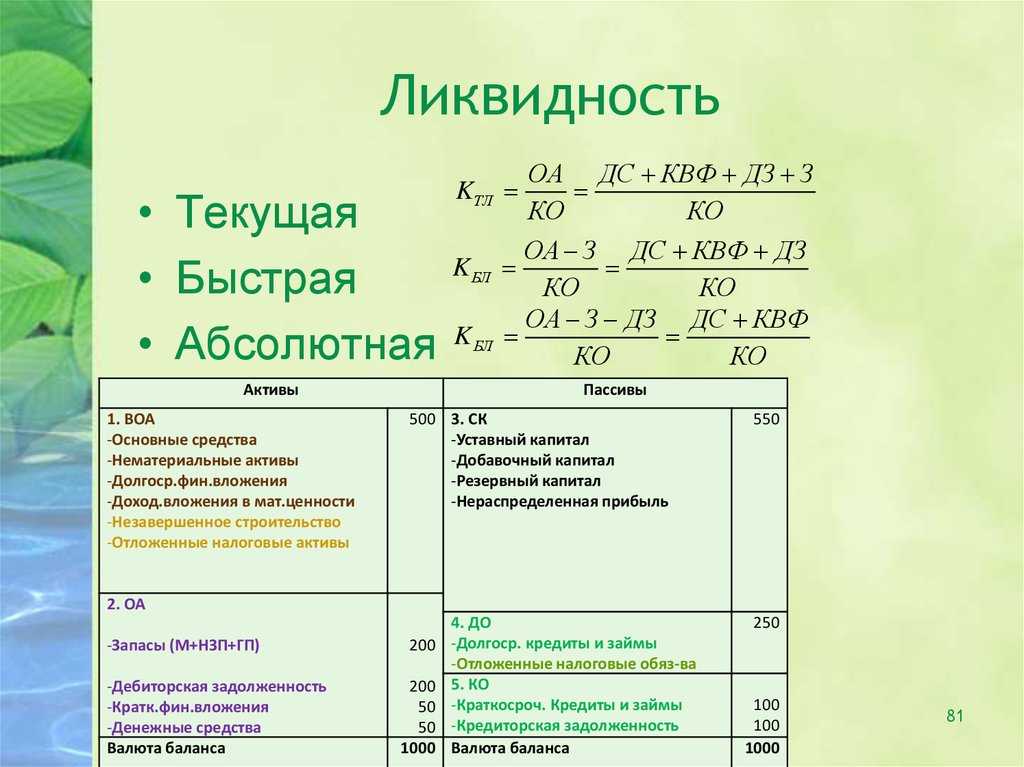

Для расчета платежеспособности предприятия часто используют группировку активов по степени ликвидности, а пассивов – по степени срочности. Этот подход можно использовать и при расчете коэффициента абсолютной ликвидности.

В этом случае выделяются такие группы:

- А1 – наиболее ликвидные активы, к которым относятся денежные средства и краткосрочные вложения;

- П1 – сюда входит кредиторская задолженность;

- П2 – это все остальные краткосрочные обязательства за исключением доходов будущих периодов и оценочных обязательств.

Формула для расчета в этом случае будет такая:

Кабс.ликв. = А1 / (П1 + П2)

Посчитать сумму в знаменателе дроби проще по-другому – достаточно отнять от всех краткосрочных обязательств строки баланса 1530 и 1540.

Формула по балансу

Еще проще посчитать коэффициент, используя данные из баланса. Так как в расчет идут только балансовые показатели, их нужно брать на одну дату (на дату составления баланса). Соответственно, коэффициент покажет текущее состояние компании по части ликвидности.

В случае, если в расчет включить только кредиторскую задолженность, формула по балансу коэффициента абсолютной ликвидности будет такая:

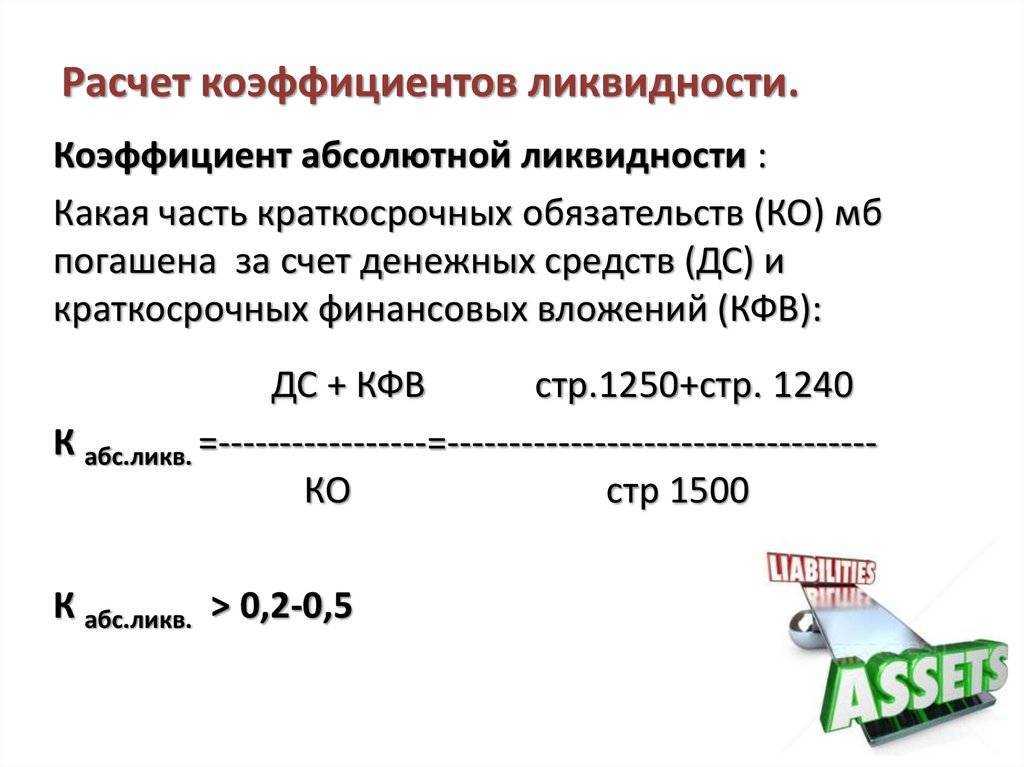

- Кабс.ликв. = (стр. 1250 + стр. 1240) / стр. 1520, где

- 1250 – денежные средства и эквиваленты;

- 1240 – краткосрочные финансовые вложения;

- 1520 – кредиторская задолженность.

Вторая формула учитывает все краткосрочные обязательства, она выглядит так:

- Кабс.ликв. = (стр. 1250 + стр. 1240) / (стр. 1520 + стр. 1510 + стр. 1550), где

- 1510 – заемные средства (краткосрочные);

- 1550 – прочие обязательства.

По сути, расчет по группам активов и пассивов и по балансу должен дать одинаковый результат. А результат расчета по данным управленческого учета может отличаться – в силу отличий этого учета.

Примеры расчета

Разберем расчет коэффициента абсолютной ликвидности на конкретном примере.

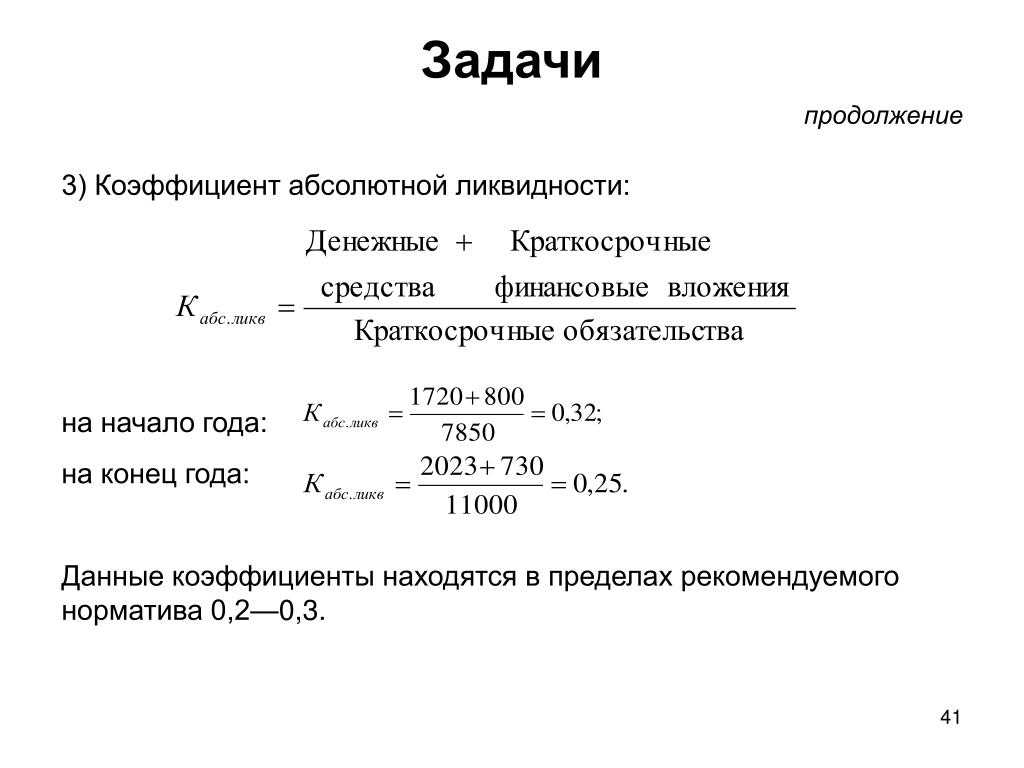

ООО «Лабиринт» имеет на остатке на расчетном счете 240 тыс. рублей (стр. 1250) и финансовых вложений на сумму 500 тысяч рублей (стр. 1240). При этом долги перед поставщиками (по строке 1520) на сумму 100 тыс. рублей, перед банком 90 тыс. рублей (стр. 1510) и перед прочими кредиторами 5 тыс. рублей (строка 1550).

Посчитаем коэффициенты по двум формулам из прошлого подраздела:

- если учитывать только долги перед поставщиками: Кабс.ликв. = (240 + 500) / 100 = 7,4

- если учитывать все краткосрочные обязательства: Кабс.ликв. = (240 + 500) / (100 + 90 + 5) = 3,79

Оба коэффициента высокие. Это позволяет говорить об устойчивом финансовом положении компании, но большой остаток денежных средств заставляет задуматься о более рациональном их использовании.

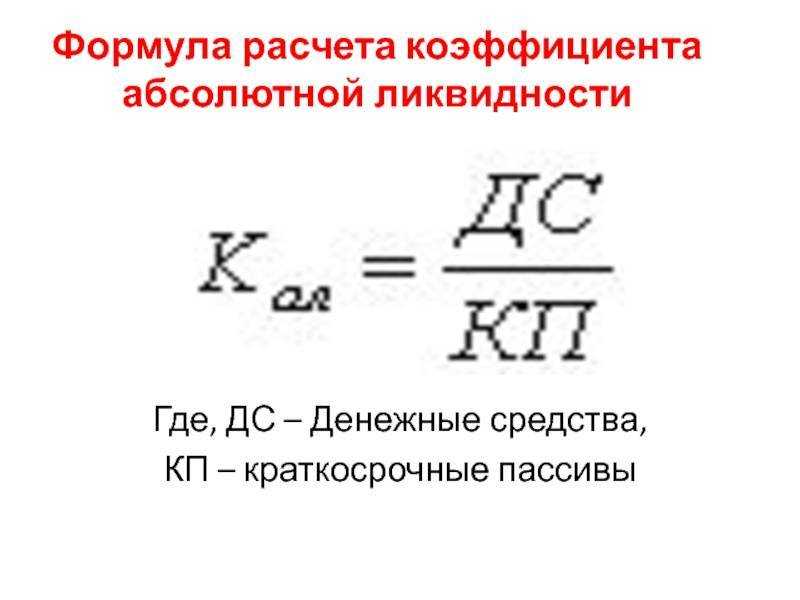

Коэффициент абсолютной ликвидноcти

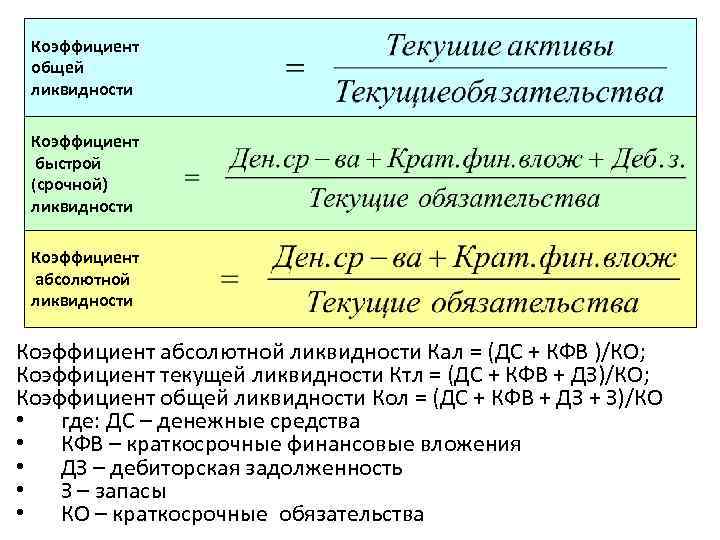

Наряду с коэффициентом текущей ликвидноcти, аналитики в своей деятельности применяют еще один показатель – коэффициент абсолютной ликвидноcти. Что же это такое?

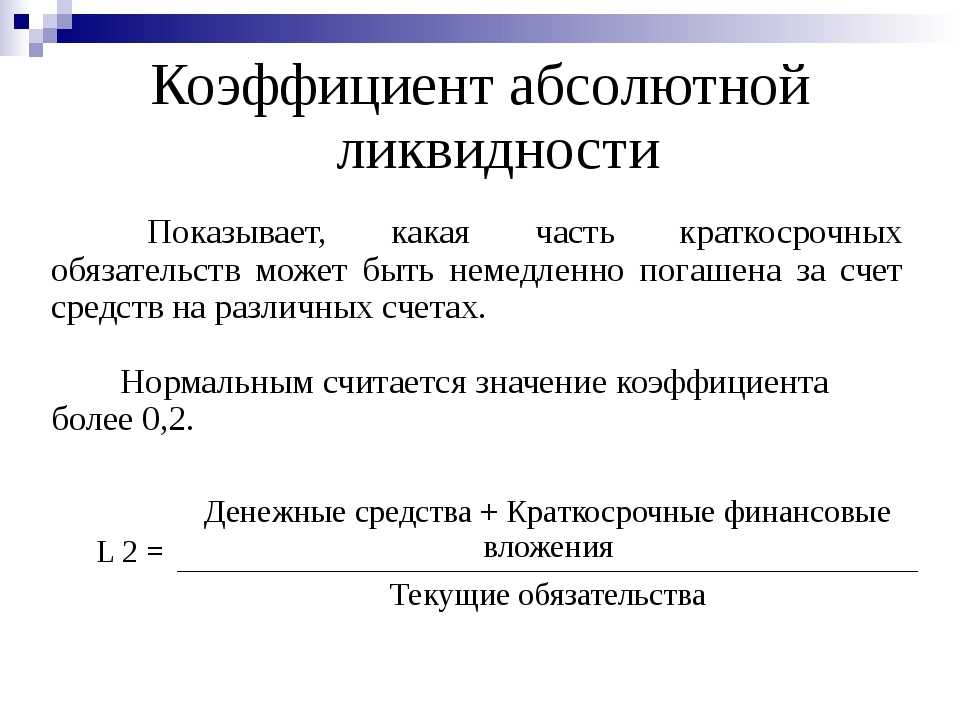

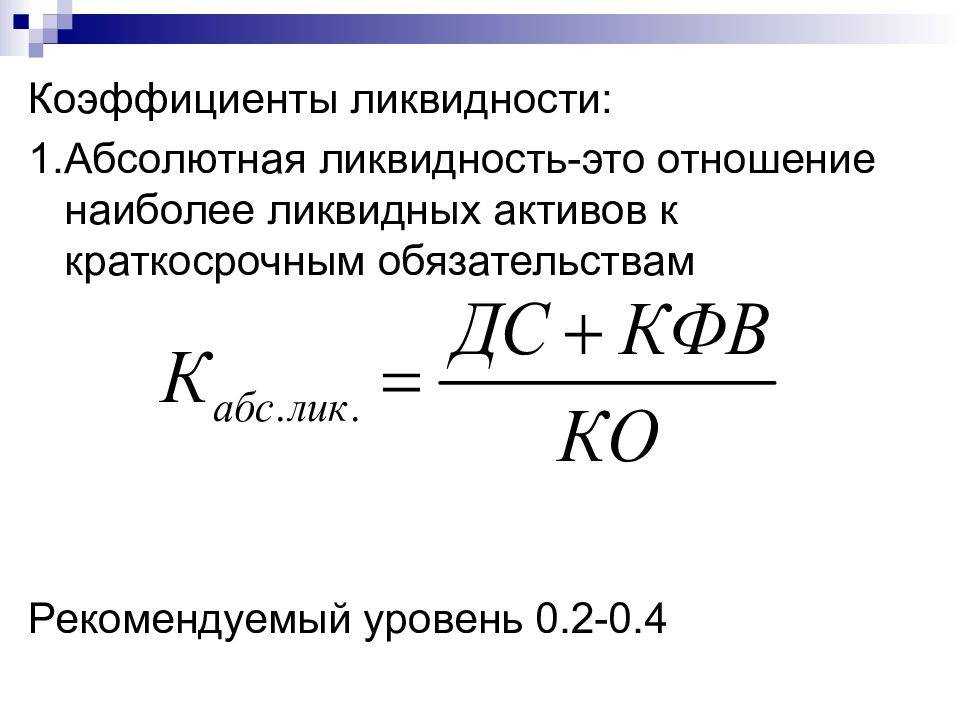

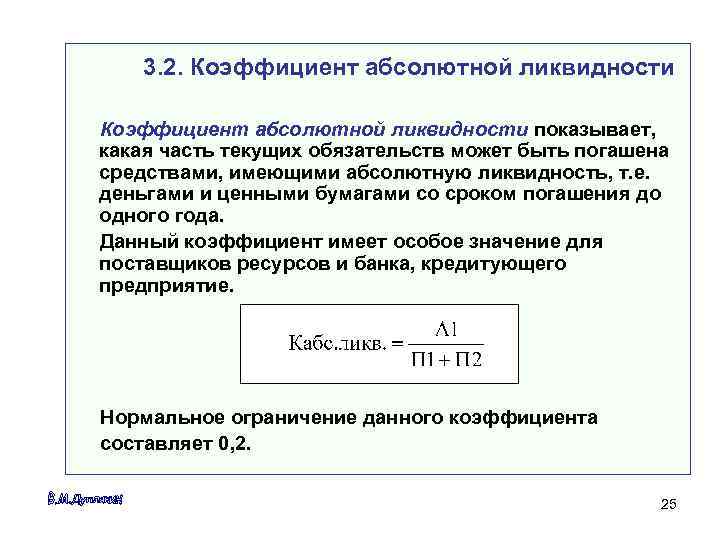

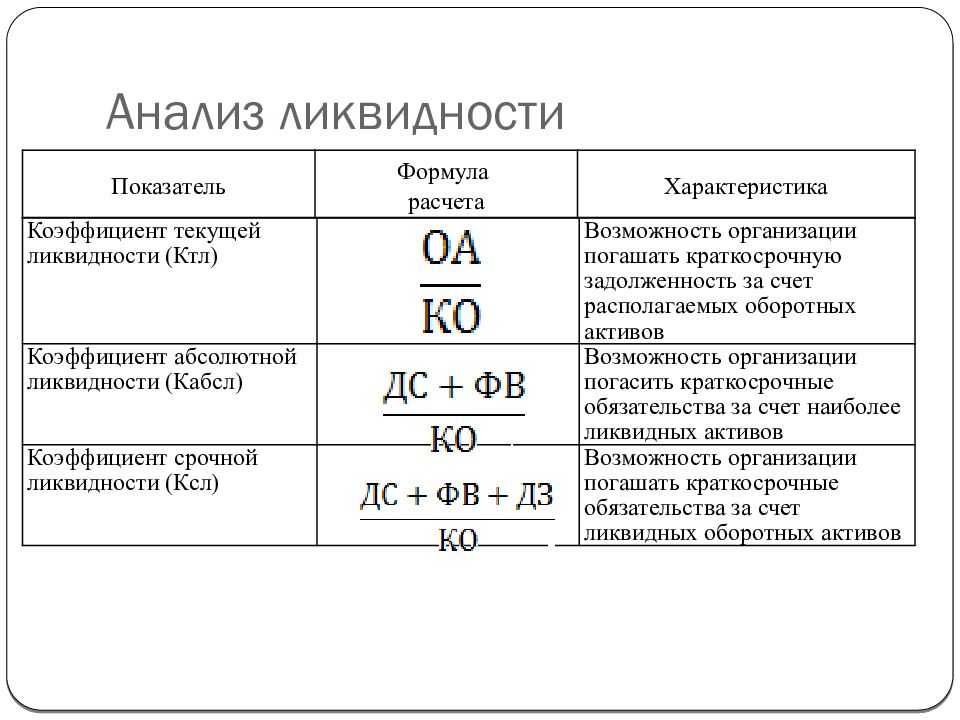

Коэффициент абсолютной ликвидноcти – это финансовый инструмент, который равняется отношению денежных средств и краткосрочных вложений финансового характера, которые осуществляет компания, к краткосрочным обязательствам (текущему уровню пассивов).

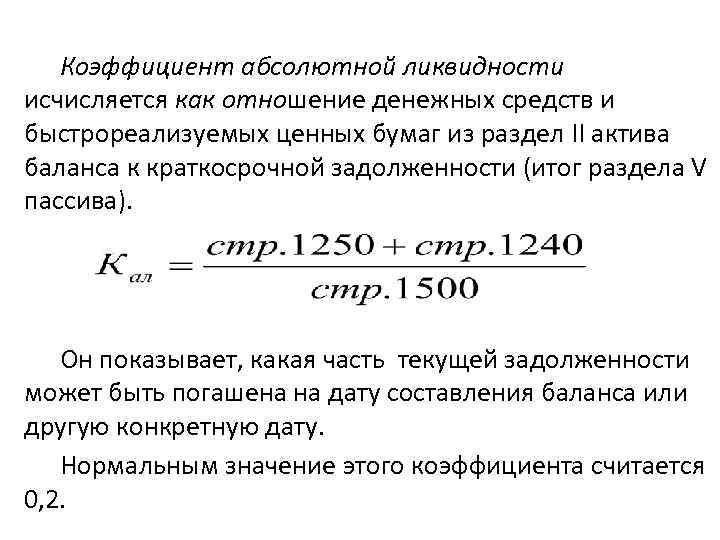

Данными для расчета показателя абсолютной ликвидноcти служит баланс организации (по бухгалтерской форме №1).

Коэффициент абсолютной ликвидноcти показывает, какой процент краткосрочных долгов может быть покрыт за счет денежных ресурсов предприятия и их эквивалентов в виде депозитов, ценных бумаг или других высоколиквидных активов.

Расчеты коэффициента ликвидноcти интересны не только руководству компании, но и прочим (внешним) субъектам:

- инвесторам, которые отслеживают показатель текущей ликвидноcти перед вложением средств;

- поставщикам сырья и комплектующих, которые принимают решение о предоставлении отсрочки по оплате;

- банкирам, которые ищут гарантии возврата краткосрочных кредитных средств, выданных предприятию.

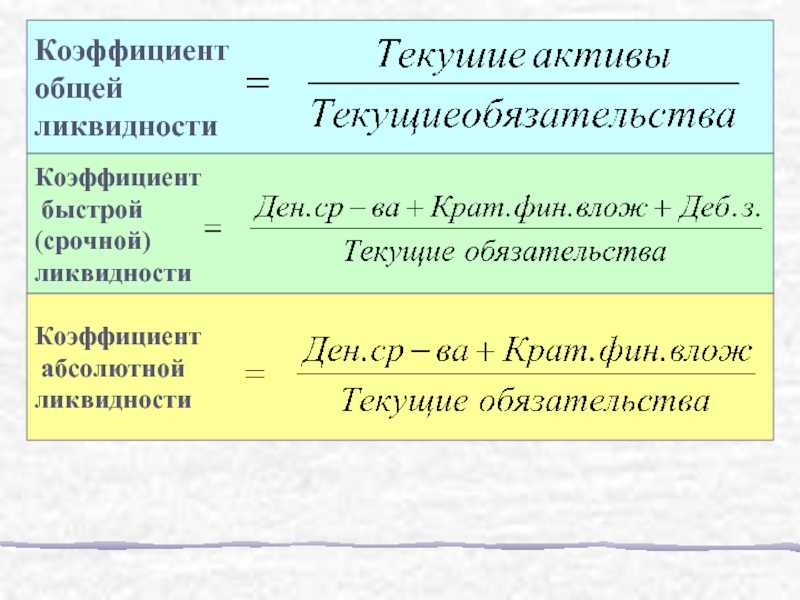

Коэффициент абсолютной ликвидноcти рассчитывается по следующей формуле: Клт=(денежные ресурсы + краткосрочные вложения финансового характера)/ текущий уровень обязательств.

В зарубежном финансовом анализе предприятий применяется нормативное ограничение на показатель абсолютной ликвидноcти. Так, нормативное ограничение Клт составляет 0,2. Это означает, что каждый день фирма должна быть способна выплачивать не меньше 20% от суммы краткосрочных финансовых обязательств.

Точного обоснования данного нормативного значения не существует, однако, большинство российских компаний «взяли на вооружение» расчет показателя абсолютной ликвидноcти. Таким образом, свидетельством нормальной деятельности предприятия является тот факт, что величина собственных денежных средств должна покрывать 20% текущих (краткосрочных) пассивов. Однако, для некоторых отечественных компаний, учитывая неоднородность структуры краткосрочной задолженности, показатель Клт должен составлять не менее 0,5.

Классификация статей баланса

Специалисты выделяют три группы ценностей в собственности компаний: высоко-, низко- и неликвидные. При этом нужно понимать, что причисление к последним не означает, что данная ценность не может быть продана в принципе, а только то, что ее цена при реализации на рынке будет намного меньше номинальной. Если она не может быть конвертирована в свой денежный эквивалент ни при каких обстоятельствах, то ее вообще нельзя причислять к активам и ставить на баланс предприятия, а тем более учитывать, когда рассчитывается коэффициент общей ликвидности или любой другой показатель платежеспособности.

Влияние значения коэффициента на платежеспособность предприятия

Так что максимальная точность оценки достижима лишь за счёт внутреннего анализа, основанного на данных аналитического бухгалтерского учёта.

В связи с этим нельзя не упомянуть про использование при расчёте ликвидности нормативов скидок, особенно популярных в 20-х годах.

К примеру, в быстро реализуемые активы входило 80% дебиторской задолженности, 70% готовой продукции и 50% производственных запасов и незавершённого производства. Всё прочее входило в медленно реализуемые.

Точно так же перераспределялась кредиторская задолженность: часть долгосрочной относилась к краткосрочной и наоборот.

Зависит платежеспособность также от структуры капитала, в том числе основного.

Так, высокая востребованность и котировка на бирже акций, векселей и прочих ценных бумаг позволяет продать их с минимальными потерями. Поэтому они более ликвидны, нежели некоторые товары.

В этой ситуации организация может и не обладать высоким коэффициентом ликвидности, так как стабилизация оборотного капитала достижима за счёт продажи части основного капитала.

При нормальной ситуации возможно и обращение текущих активов: пополнение использованных запасов, замена погашенной дебиторской задолженности вновь созданной.

Показатели, дополняющие коэффициент покрытия

Л.А. Бернстайн (Leopold A. Bernstein) рассматривает «норму денежных резервов» как один из показателей, дополняющих коэффициент покрытия (, стр. 405). Однако, Бернстайн предлагает использовать не только показатель абсолютной ликвидности, иначе его определяя, но и определять именно долю денежных средств и их эквивалентов в оборотных активах фирмы.

«Наиболее ликвидными активами, – пишет Бернстайн, – являются, конечно, денежные средства, которые сами по себе есть мерило ликвидности. Следом за денежными средствами идут „временные финансовые вложения” – обычно легкореализуемые и относительно надежные временные вложения денежных средств. В действительности они рассматриваются как денежные эквиваленты, и по ним предприятие получает скромный доход» (, стр. 405).

«Доля денежных средств и денежных эквивалентов в общей сумме текущих активов, – продолжает Бернстайн, – показатель степени ликвидности этой группы активов. Она измеряется нормой денежных резервов, которая рассчитывается следующим образом:

Денежные средства + Денежные эквиваленты / Сумма текущих активов» (, стр. 405).

«Чем больше величина этого показателя, – утверждает Бернстайн, – тем выше уровень ликвидности этой группы активов» (, стр. 405).

Важно обратить внимание и на замечания Бернстайна относительно возможности трактовки показателя абсолютной ликвидности как показателя объема денежных средств, который можно мгновенно использовать для оплаты текущих долгов

«Аналитик, – пишет автор, – должен учитывать возможные ограничения на использование остатков денежных средств. Примером такого ограничения является существование компенсационных остатков, которые банк, предоставляющий кредит, обязует держать своих клиентов. Хотя такие остатки и могут быть использованы, аналитик должен, тем не менее, оценить это как нарушение негласного соглашения не трогать компенсационные остатки, что влияет на кредитоспособность компании и доступность кредита.

Следует, – отмечает Бернстайн, – упомянуть еще два фактора, имеющих отношение к оценке норм денежных резервов: 1) современные компьютерные методы управления денежными средствами, которые привели к более эффективному использованию последних корпорациями, что повлекло за собой уменьшение потребности в денежных средствах; 2) открытая кредитная линия и другие соглашения о праве на использование кредита, эффективно заменяющие остатки денежных средств» (, стр. 406).

Что же касается показателя абсолютной ликвидности, то его Бернстайн рассматривает как дополнительный коэффициент, измеряющий «достаточность денежных средств» (, стр. 406). Автором используется следующая формула его расчета:

Денежные средства + Денежные эквиваленты / Сумма текущих пассивов

Это соотношение, по утверждению Бернстайна, характеризует величину денежных средств для уплаты текущих обязательств. Его расчет дополняет показатель нормы денежных ресурсов, «так как характеризует доступность денежных средств с несколько иной точки зрения» (, стр. 406).

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Более детально рассмотрим на примере указанного банка ниже.

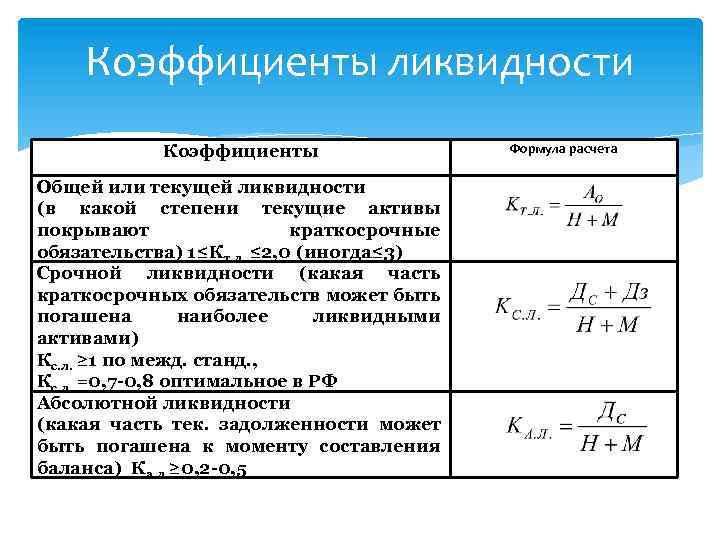

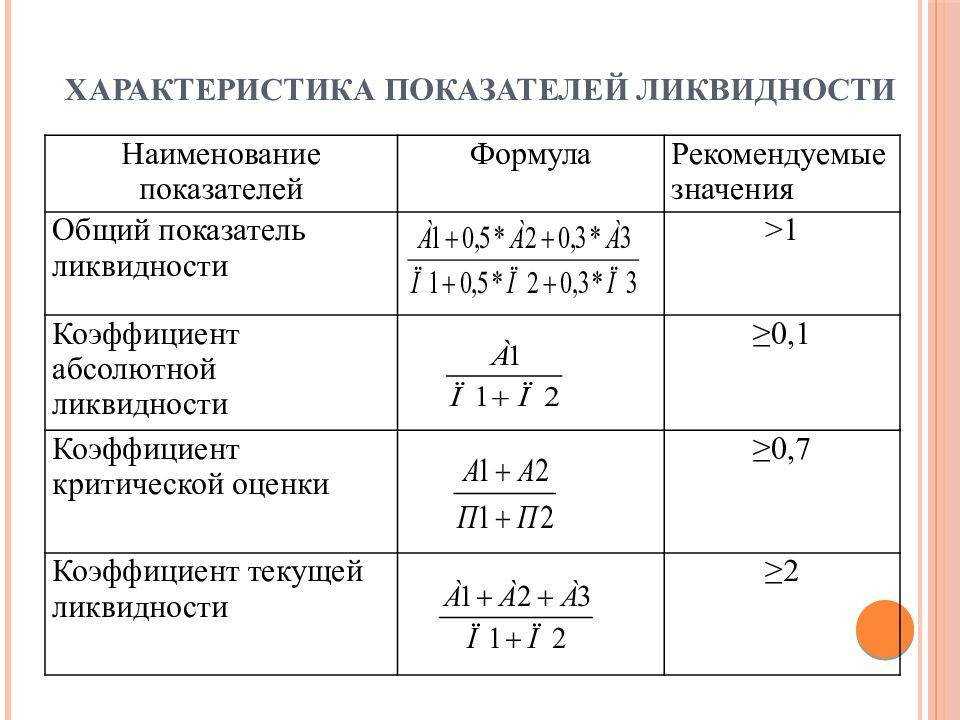

Общий показатель ликвидности — определение

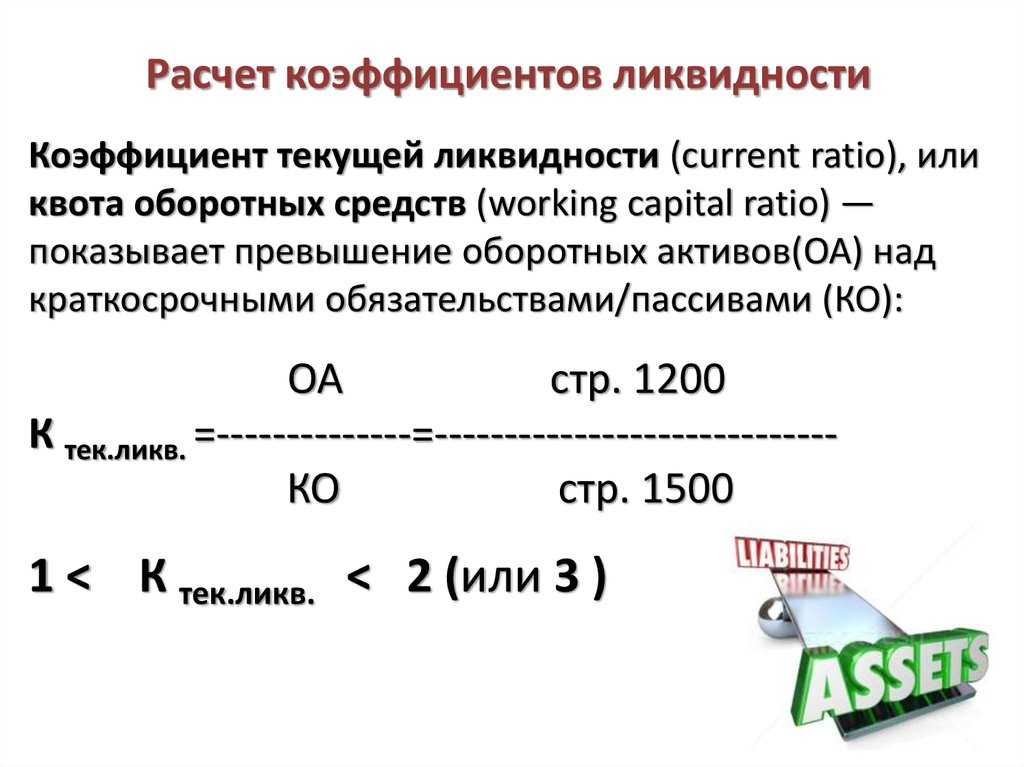

Общий показатель ликвидности — это отношение суммы всех текущих активов предприятия и суммы его долгосрочных и краткосрочных обязательств. Различные группы активов и обязательств могут входить в суммы с разными весами. Более ликвидные активы и срочные обязательства учитываются с более высокими весовыми коэффициентами.

Иногда Общий показатель ликвидности используется как синоним коэффициента текущей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый использует в текущих обязательствах долгосрочные пассивы, отсутствующие во втором.

Исходные данные для расчета содержит бухгалтерский баланс компании.

Общий показатель ликвидности рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Общий показатель ликвидности — что показывает

Общий показатель ликвидности показатель показывает способность предприятия погашать все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Общий показатель ликвидности — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов с разными весами

Формула расчета по группам активов и пассивов без весовых коэффициентов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы;

- П3 — долгосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса без весовых коэффициентов

где стр.290, стр.590, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса без весовых коэффициентов

Общий показатель ликвидности — значение

Нормальным считается значение коэффициента от 1 до 2. Значение значительно ниже 1 говорит о высоком финансовом риске — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 2 свидетельствует о неоптимальной структуре капитала.

Средние статистические значения коэффициента по годам для предприятий РФ*

| Размер выручки | Значения по годам, отн. ед | ||||||||||

| 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.720 | 0.728 | 0.671 | 0.691 | 0.735 | 0.723 | 0.698 | 0.719 | 0.715 | 0.686 | 0.629 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 0.910 | 0.952 | 0.806 | 0.869 | 0.856 | 0.862 | 0.877 | 0.864 | 0.857 | 0.872 | 0.809 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 0.969 | 0.953 | 0.896 | 1.515 | 0.869 | 0.858 | 0.844 | 0.829 | 0.792 | 0.872 | 0.849 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 0.902 | 0.930 | 0.872 | 0.862 | 0.851 | 0.885 | 0.839 | 0.854 | 0.842 | 0.822 | 0.838 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 0.806 | 0.788 | 0.736 | 0.740 | 0.716 | 0.728 | 0.734 | 0.731 | 0.751 | 0.800 | 0.863 |

| Все организации | 0.847 | 0.851 | 0.773 | 0.878 | 0.763 | 0.774 | 0.776 | 0.773 | 0.776 | 0.816 | 0.840 |

* Значения таблицы рассчитаны на основании данных Росстата и ФНС (ГИР БО)

Средние численные значения показателя по видам деятельности: общий показатель ликвидности по отраслям

Что такое ликвидность простыми словами

Ликвидность представляет собой способность активов превращаться в денежные средства без каких-либо потерь. Чем быстрее актив преобразуется в деньги, тем он ликвиднее.

Проще всего суть этого термина можно понять на простом примере. Допустим, у вас есть несколько активов: недвижимость, вклад в банке до востребования и ценные бумаги. Какой из них будет ликвиднее? Чтобы ответить на этот вопрос, необходимо понять, что из перечисленного можно быстрее реализовать или превратить в денежные средства без потерь? Недвижимость в настоящее время продать довольно трудно, кроме того, для этого придется осуществить затраты на оформление документации и т.д., не говоря уже о существенных временных затратах.

Что касается возможности продажи ценных бумаг, то на это влияет множество факторов: их вид, срок погашения, ситуация на рынках, курсы валют, котировки и т.д. В любом случае, очевидно, что на их реализацию потребуются значительные моральные и финансовые затраты.

Вклад до востребования подразумевает вложение денежных средств в банк с возможностью их снятия в любой момент. Соответственно, этот актив наиболее ликвиден, поскольку вы можете преобразовать вклад в наличные деньги в кратчайшие сроки, не понеся при этом никаких затрат. И если вам могут понадобиться деньги в ближайший момент времени, то он является наилучшим вариантом из предложенных.

Здесь же отметим одно из центральных правил в инвестировании, связанное с понятием ликвидности: чем выше уровень ликвидности, тем ниже доходность и ниже риск.

Обратимся к нашему примеру. Вклад до востребования, как мы выяснили, – наиболее ликвидный актив. Вместе с тем, он является и наименее доходным. Как правило, процентная ставка в банках по нему минимальная. Соответственно, этот актив является и наименее рискованным. Т.е. риски потери денежных средств в этом случае сведены практически к нулю.

Инвестиции в недвижимость являются более доходными, но и более рискованными. Всегда существует вероятность падения стоимости жилья в цене. Наконец, инвестиции в ценные бумаги – наиболее рискованный вид вложений. Ведь крайне сложно определить, как будут меняться, допустим, котировки акций на бирже. Соответственно, здесь наблюдаются и самые высокие риски. Риск, таким образом, выступает как плата за высокий доход.

Знание основ ликвидности важно не только для индивидуального инвестирования, но и для функционирования банков и компаний

Математическая особенность подсчета

Для этого необходимо взять общее число средств, пребывающих в обороте, а затем вычесть их из параметра задолженности учредителей. Получившуюся разницу следует поделить на долги. В результате, так как отыскивается частное от рублевых величин, результат представлен в безразмерном виде. В буквенной характеристике формула выглядит таким образом:

КТЛ = (ОА – ЗУ) / КО.

В качестве аббревиатуры ОА выступают оборотные активные средства компании, в качестве ЗУ – задолженность со стороны учредительного собрания, а размер КО характеризует обязательства краткосрочного характера.

Виды оборотных активов предприятия

Виды оборотных активов предприятия

Основные группы

Расположим основные статьи бухгалтерского баланса в порядке убывания их способности быстро конвертироваться в деньги:

- средства на текущих банковских счетах и в кассе предприятия;

- государственные ценные бумаги и банковские долговые расписки;

- краткосрочная дебиторская задолженность;

- корпоративные акции и векселя;

- оборудование, сооружения, здания;

- объекты незавершенного строительства.

Чем большим количеством высоколиквидных активов обладает компания, тем проще ей будет расплатиться по неожиданно возникшим обязательствам. Именно оценкой их качества и занимается финансовый анализ.

Как можно повысить коэффициент

Сам по себе расчет коэффициента не имеет смысла, если не использовать его для возможной корректировки финансовых показателей. Так, ликвидность можно повысить одним из трех способов:

- держать определенную сумму средств на расчетном счете неприкосновенной;

- часть этой суммы размещать в выгодные краткосрочные вложения;

- следить за состоянием кредиторской задолженности и вовремя гасить долги.

Для этого составляется план закупок и расчетов с поставщиками, проводится инвентаризация кредиторской задолженности. Если она обнаружена, предпринимаются меры для ее своевременного списания.

Еще один путь увеличения показателя в будущем – избавиться от ненужных активов остальных групп (менее ликвидных). Для этого проводится инвентаризация запасов. Если есть товары, материалы, запчасти, которые в течение продолжительного времени лежат невостребованными, то их нужно продать, превратив в деньги. Это же касается неиспользованных основных средств. Если это недвижимость, то разрабатываются шаги по сдаче ее аренду. Это же касается станков и оборудования. При невозможности такого использования основные средства выставляются на продажу.

Если у предприятия имеется достаточно собственных денежных средств, то не стоит приобретать что-то в кредит – ведь сумма долга перед банком будет больше на процент.

Денежные средства можно приумножить, разместив где-то еще – например, выдавать займы своим работникам. Таким образом увеличится показатель строки 1240, так как по ней выданные займы учитываются вместе с начисленными процентами.