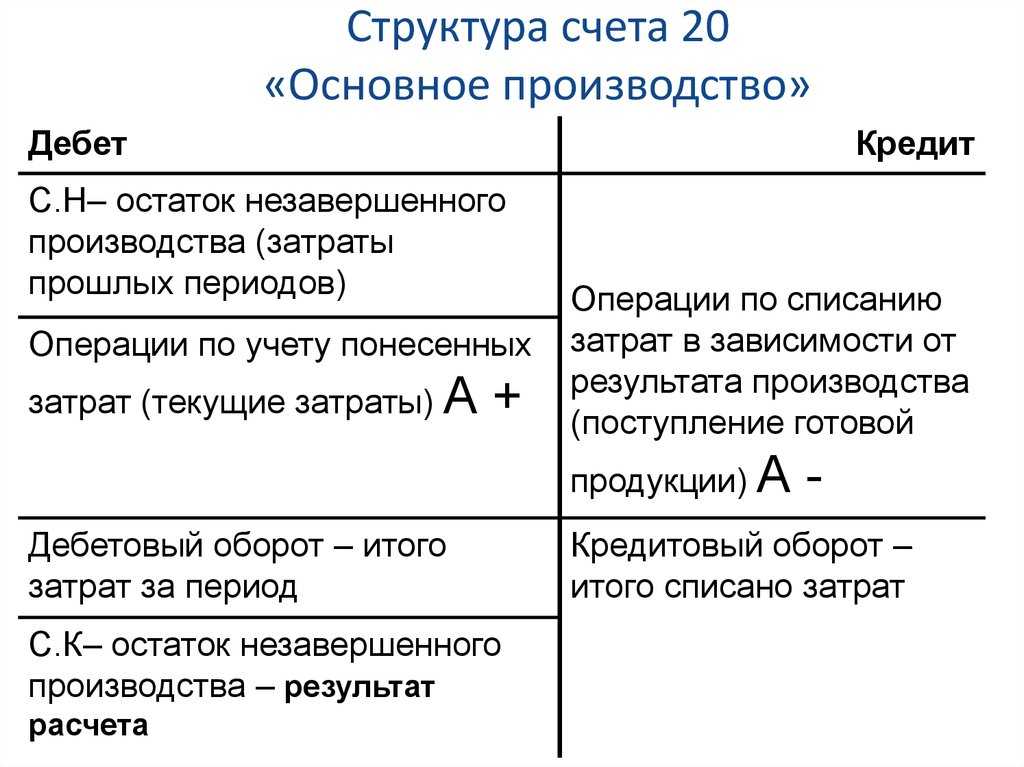

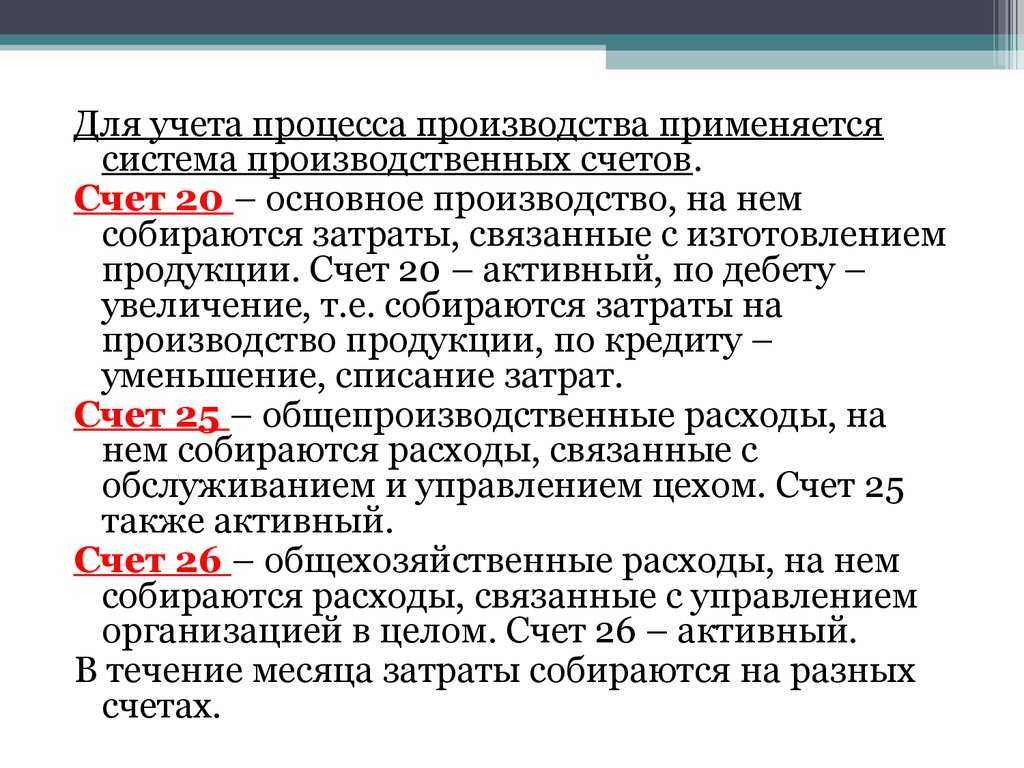

Счет 20 — основное назначение

Счет 20, называемый «Основное производство», в бухучете в соответствии с ПБУ предназначен для сбора данных о производственных затратах. Если расшифровать позиции, которые могут быть отражены на счете 20, то здесь записываются расходы, связанные со следующими действиями:

- производство продукции;

- оказание услуг;

- выполнение работ в строительной, изыскательской, проектной сферах, геологоразведке;

- выполнение ремонтных работ;

- научно-исследовательские работы;

- конструкторские работы.

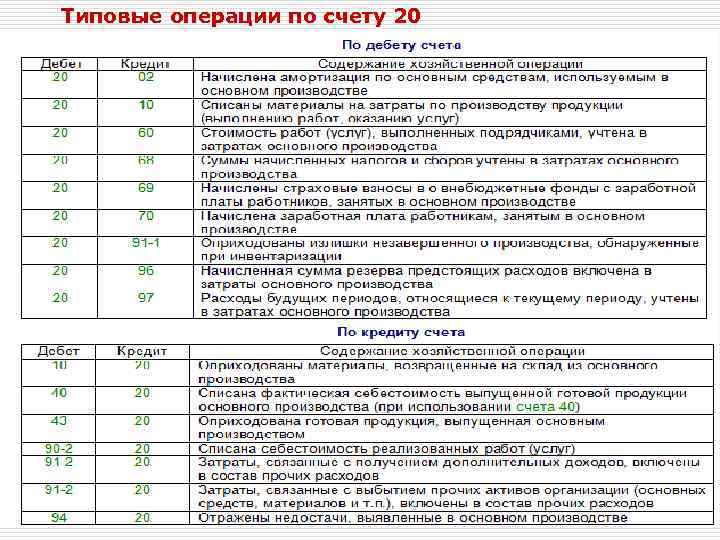

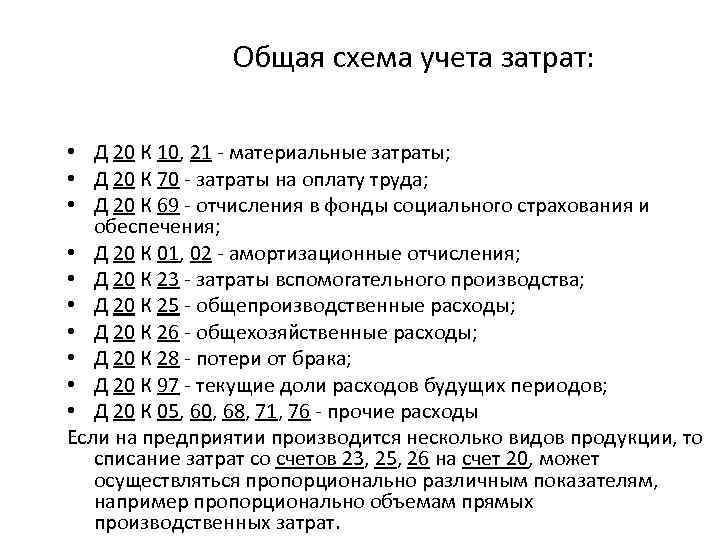

На счете 20 по дебету записываются прямые расходы, которые возникли у предприятия при изготовлении объекта реализации. Сюда же следует вносить косвенные расходы, обусловленные косвенным производством. Специфика проводок здесь такова, что в дебет счета 20 прямые затраты следует списывать с кредита следующих счетов:

- 02 и 05 — если дело касается амортизации производственного имущества;

- 10, 16 и 21 — когда речь идет о затратах при приобретении производственных запасов;

- 60 и 76 — в случае с услугами, имеющими отношение к основному производству;

- 70 и 69 — если дело касается зарплаты сотрудников, занятых в сфере основного производства, и начислений на нее;

- 28 — в случае списания брака.

Таким образом, в процессе производства составляются записи в бухгалтерии:

Дт 20 Кт 02, 05, 10, 16, 21, 60, 76, 70, 69, 28.

Кроме того, каждый месяц бухгалтерия предприятия делает проводки:

- Дт 20 Кт 23 — списание некоторой доли затрат вспомогательного производства;

- Дт 20 Кт 25 — списание доли косвенных расходов, связанных с содержанием управленческого и обслуживающего персонала;

- Дт 20 Кт 26 — списание доли общехозяйственных расходов.

Последняя проводка осуществляется только в том случае, если такие затраты не списываются в дебет счета 90.

Кредит счета 20 используется при списании сформировавшейся по факту стоимости выпущенной продукции, произведенных работ и услуг. В таких обстоятельствах осуществляется корреспонденция со счетами 40, 43 и 90 следующим образом: Дт 40, 43 90 Кт 20.

Образовавшийся на счете 20 дебетовый остаток по результатам месяца как раз и представляет собой стоимость незавершенного производства (НПЗ). Данный остаток, накопленный за год, должен складываться с другими показателями на этапе внесения данных в балансовую строку «Запасы».

Счет 23 в бухгалтерском учете: Вспомогательные производства

Счет 23 «Вспомогательные производства»

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих:

- обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

- транспортное обслуживание;

- ремонт основных средств;

- изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

- возведение (временных) нетитульных сооружений;

- добычу камня, гравия, песка и других нерудных материалов;

- лесозаготовки, лесопиление;

- засолку, сушку и консервирование сельскохозяйственных продуктов и т.д.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 «Вспомогательные производства» (без предварительного накапливания на счете 25 «Общепроизводственные расходы»). Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 «Вспомогательные производства» в дебет счетов:

- 20 «Основное производство» — при отпуске продукции (работ, услуг) основному производству;

- 29 «Обслуживающие производства и хозяйства» — при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

- 90 «Продажи» — при выполнении работ и услуг для сторонних организаций;

- 40 «Выпуск продукции (работ, услуг)» — при использовании этого счета для учета затрат на производство и др.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Счет 23 «Вспомогательные производства» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки |

Что учитывается в счете 20

Счет 20 используется для учета следующих затрат:

- изготовление продукции сельскохозяйственных и промышленных предприятий, а также подсобных сельских хозяйств;

- затраты на ремонтные работы, техобслуживание автомобилей и прочего транспорта;

- затраты организаций, предоставляющих транспортные услуги;

- затраты по выполнению строительно-монтажных и проектно-изыскательских работ;

- затраты по выполнению научно-исследовательских и конструкторских работ;

- издержки организаций общепита;

- заработная плата основного и административного персонала;

- амортизация производственного оборудования;

- суммы платежей на аренду помещений и оплату коммунальных услуг;

- иные траты, связанные с деятельностью предприятия по производству.

По дебету 20 отражаются все прямые издержки, связанные с изготовлением продукции (выполнением работ и оказанием услуг), издержки вспомогательных производств, косвенные издержки, а также потери от брака. По кредиту 20 отражается сумма фактической себестоимости товара, изготовление которой уже завершено, либо выполненных работ и оказанных услуг.

Схема счета 20

При определении вида счета 20 — активный он или пассивный — необходимо понять следующее: так как предприятие не может израсходовать сырья и материалов больше, чем на то было списано, таким образом, дебетовые обороты по сч. 20 всегда будут больше кредитовых. А это значит, что сч. 20 — активный. Сальдо (остаток) по сч. 20 на конец месяца отражает сумму затрат незавершенного производства.

Закрытие

Чтобы определить активный или пассивный счет 26, нужно обратить внимание, как отражаются на нем затраты. Распределяются они по дебету и списываются в кредит счетов затрат на основное производство

Таким образом, счет 26 в бухгалтерии является активным

Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым

Таким образом, счет 26 в бухгалтерии является активным. Закрывается он ежемесячно. Все остатки переносятся на себестоимость продукции. Сальдо на конец периода должно быть нулевым.

Существует два способа формирования себестоимости:

- По фактической себестоимости (полная).

- Директ-костинг или по сокращенной себестоимости.

Предприятие может применять в своей деятельности только один метод, который нужно закрепить в учетной политике. Поменять его не удастся. От выбранного способа будет зависеть закрытие счета 26.

Если в организации применяется метод формирования по фактической себестоимости, то в этом случае общехозяйственные расходы будут закрываться на счет 20 «Основные производства». В случае, если у компании есть обслуживающие или вспомогательные цеха, оказывающие услуги сторонним организациям, то затраты нужно поделить между счетами 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства». Порядок списания и распределения баз общехозяйственных затрат тоже необходимо отразить в учетной политике. Бухгалтерская проводка в этом случае будет выглядеть так:

Дт20 (23, 29) — Кт26

Как закрывается 26 счет, если предприятие выбрало метод директ-костинг. Все очень просто. Общехозяйственные затраты при работе по сокращенной себестоимости будут учитываться на счете 90.2 «Себестоимость продаж». Образец проводки:

Дт90.2 — Кт26

В бухгалтерии иногда возникают проблемы со списанием общехозяйственных расходов. Почему же не закрывается 26 счет. Скорее всего у него есть начальное сальдо, чего быть не должно. Существует несколько причин, устранив которые можно решить этот невозможный вопрос:

- В первую очередь нужно проверить настройки учетной политики в бухгалтерской программе. Там должен быть указан метод формирования себестоимости на предприятии, а также информация о том, каким способом распределяются общехозяйственные затраты.

- Второй возможной причиной может быть неверный аналитический учет по общехозяйственным расходам. Следует проверить корректность распределения затрат по видам статей, а также по подразделениям компании. Скорее всего обнаружится ошибка в детализации произведенных операций.

Бухгалтер закрывает месяц

Бухгалтер закрывает месяц

А что делать, если в течение отчетного месяца не было выручки. Выход тоже есть. Нужно создать реализацию на 1 копейку и провести ее на подставного контрагента. После этого можно закрыть общехозяйственные расходы счет 26 на счет 20 «Основное производство». После этого останется только в конце года вручную сторнировать лишнюю копейку.

Пример того, как закрыть счет 26 вручную проводкой:

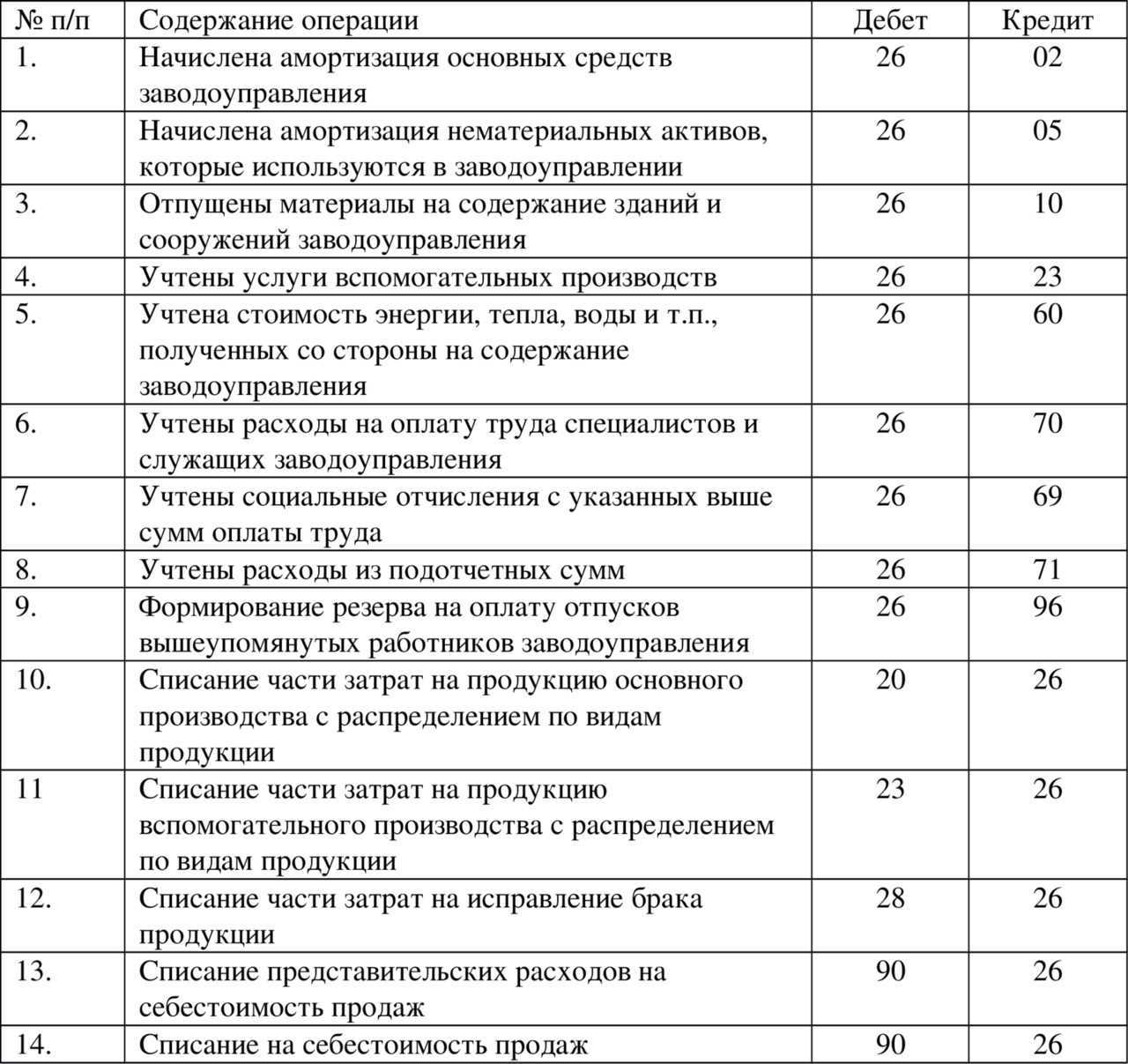

Дт26 — Кт02 — начислена амортизация по основным средствам.

Дт26 — Кт10 — списаны материально-производственные запасы.

Дт26 — Кт70 — начислена заработная плата административно-хозяйственному аппарату.

Дт26 — Кт68 (69) — произведено начисление страховых платежей.

Дт20 (21, 29, 90) — Кт26 — выполнено списание затрат.

Важно! Если общехозяйственные расходы учитываются в налоговом учете как косвенные, то неизменно возникают временные разницы. Они тоже должны быть списаны проводками

Как показать отходы производства на 20 счете

На 20 счет списывают все производственные расходы. Большая часть проводок из таблицы будет знакома любому бухгалтеру, работающему на производстве.

Учет затрат по забою скота и птицы на субсчете 20-3 ведут по отдельным видам животных. Забитый в хозяйстве скот и птицу оценивают по фактической себестоимости. При выполнении работ по техническому обслуживанию тракторов, автомобилей и других машин организаций (при отсутствии специализированных станций технического обслуживания) для учета затрат на эти работы открывают отдельные аналитические счета по затратам на их техническое обслуживание.

Отличие этого регистра от остальных в бухгалтерском учете — его сальдо на конец отчетного периода не вычисляется по формуле, а вносится вручную. Это связано с тем, что информация о себестоимости собирается на счете в течение какого-то периода (не меньше месяца).

Было простое производство (отчет производства за смену) и реализация, как услуг, так и готовой продукции. И было всё прекрасно, всё закрывалось, но однажды перестало и никто не знал почему…

Далее посмотрим как списываются материально-производственные затраты на себестоимость производимой продукции.

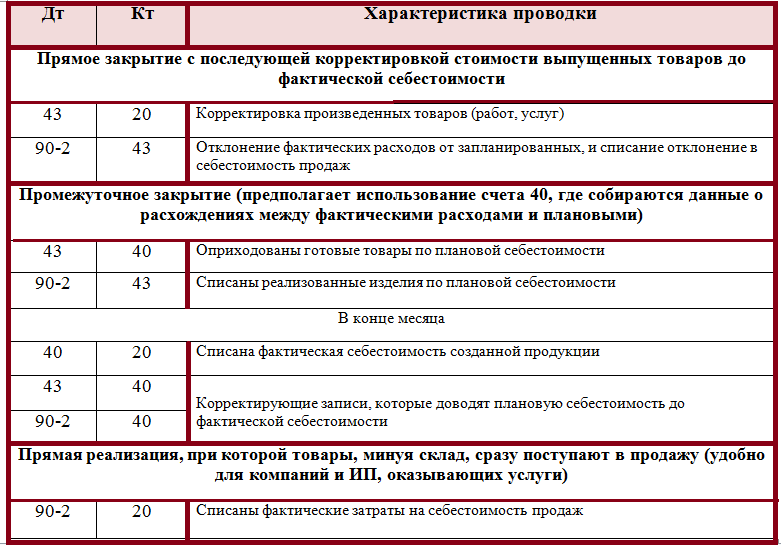

Такой способ закрытия сч. 20 применяется, когда произведенный товар не хранится на складе, а сразу реализуется покупателем. В этом случае затраты сразу списываются на себестоимость продаж — Дт90-02 Кт20.

Промышленные предприятия на этом субсчете отражают прямые затраты по выработке продукции основного производства, подготовке и освоению производства, прочие производственные расходы, а также предварительно учтенные на соответствующих счетах затраты по обслуживанию производства и управлению.

При использовании этого метода в бух учете дополнительно применяется сч. 40 «Выпуск продукции». На этом счете отражаются отклонения плановой себестоимости от фактической, при этом на кредит 40 относят плановую себестоимость, а на дебет — фактическую.

Промышленные предприятия на этом субсчете отражают прямые затраты по выработке продукции основного производства, подготовке и освоению производства, прочие производственные расходы, а также предварительно учтенные на соответствующих счетах затраты по обслуживанию производства и управлению.

Постановлением Совмина от 28.04.2022 N 260 «Об установлении нормативов отчислений» установлены размеры распределения подоходного налога с физлиц между бюджетом г.

Таким образом, закрытием месяца было решительно невозможно закрыть 20.01, ибо зависли остатки на 20.01 по НГ «Рога и Копыта», а 43 был сформирован в корреспонденции с 20.01 по НГ «Копыта и Рога». Ну нельзя же так! Но работало, 20.01 закрывался….

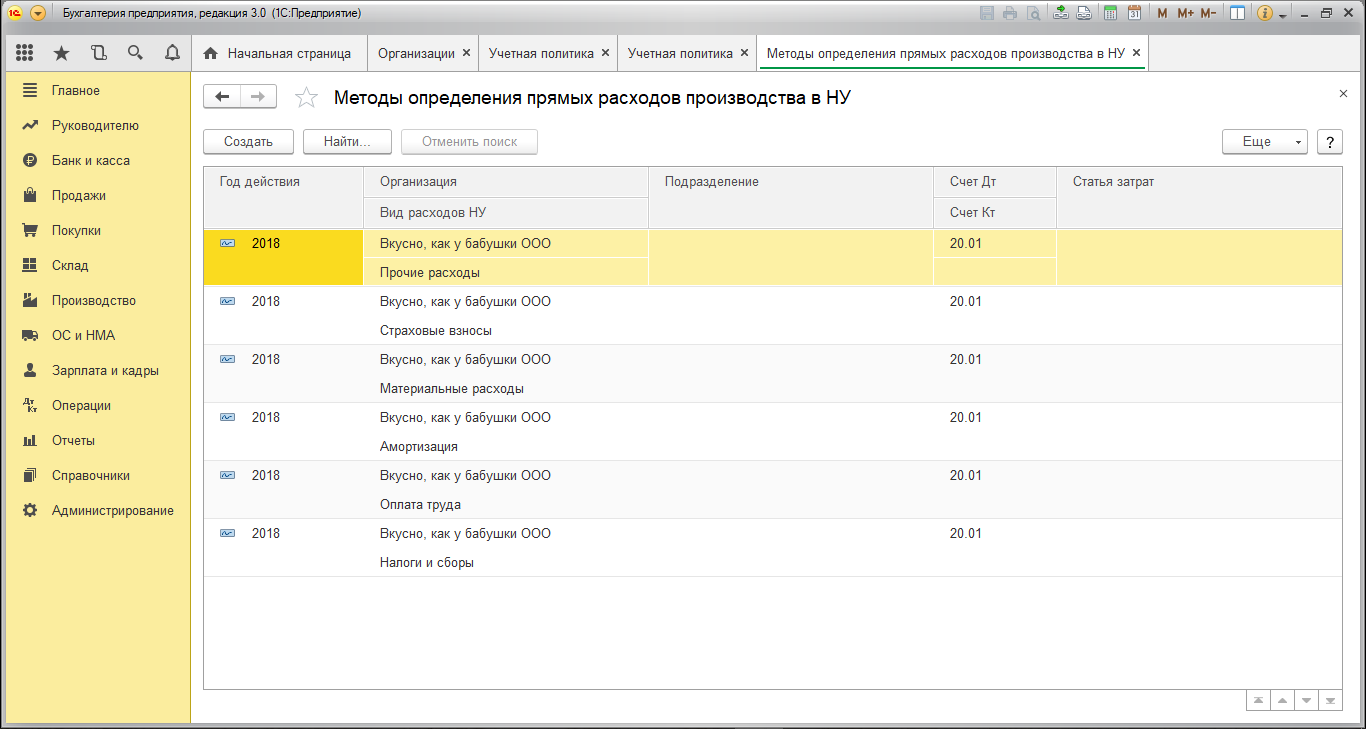

Итого на каждый счёт прямых затрат приходится по шесть записей, каждая из которых заполнена, как показано на рисунке 1 (выбран только вид расхода в НУ и счёт дебета)

Важное замечание: этот перечень нужно обязательно создавать ежегодно, поскольку период действия задаётся на конкретный рабочий год

Организация ежемесячно выпускает продукцию, оформляя в программе «Отчёт производства за смену» в разделе «Производство». Этот документ формирует запись по дебету счёта 43 и кредиту 20-го счета на плановую стоимость готовой продукции.

В статье расскажем, кому подходит онлайн-бухгалтерия от Контура, как начать в ней работу и найти все полезные вкладки и кнопки.

Здесь мы указываем, какие виды деятельности отражаются на счёте 20.01 «Основное производство». Программа предоставляет нам выбор одного из двух вариантов: «Выпуск продукции» или «Выполнение работ, указание услуг».

Отходы производства образуются в результате переработки сырья и материалов в готовую продукцию. Остатки от сырья и материалов, которые полностью или частично потеряли свои свойства, и называются отходами. Отходы могут быть безвозвратными и возвратными. Первые из них не могут быть использованы предприятием повторно из-за технологических особенностей, а также не могут привлечь покупателя.

Уф… Собственно, всё. Изложил в путанно-сказительной форме, ибо по моему глубокому убеждению, эту историю нужно именно так и рассказывать. Ключик к разгадке (а бился я часа 2) стало то, что происходит при закрытии месяца с 20.01, если есть 43. Да, 43 должен измениться, увеличится.

Аналитический мониторинг

Аналитический анализ подсобного производства осуществляется по следующим основным категориям:

- Виды производственной деятельности, обеспечение которых производится (субконто «Подразделения»);

- Типы выполняемых работ, услуг, изготавливаемой продукции («Номенклатурные группы»);

- Типы издержек (субконто «Статьи затрат»).

Для организации четкой системы мониторинга деятельности вспомогательных производств необходимо своевременное получение сведений о себестоимости продукции, выполняемых работ и услуг. Нарушение организации процесса аналитического мониторинга может привести к недостоверности информации в бухгалтерской отчетности, предоставляемой в контролирующие органы.

Внимание! Для небольшого объема работ подсобного производства допустимо отнесение издержек напрямую на обеспечение основной деятельности организации и управлению

Закрытие месяца в бухгалтерии: основные этапы

Процедура закрытия месяца в бухгалтерском учете включает в себя:

- Определение затрат и списание их на себестоимость;

- Закрытие счетов продаж и определение фин.результата;

- Закрытие счетов доходов и расходов и определение налоговой базы.

Этап 1. Определение ежемесячных затрат

Затраты предприятия отражаются на активных счетах 20, 23, 25, 26, 44 и др. — все эти счета имеют общее наименование «затратные счета».

Виды затрат предприятия:

- Затраты на производство продукции;

- Затраты вспомогательных производств;

- Общехозяйственные расходы;

- Производственные издержки, и т.д.

Допустим, в учете ООО «Лютик» в январе 2016 года отражены операции:

- Начисление амортизации за месяц — 96 000 руб.;

- Начисление зарплаты рабочим в цехе — 780 000 руб.;

- Начисление зарплаты административно-управленческому персоналу — 250 000 руб.;

- Отражено приобретение у поставщика услуг (электроэнергия) — 17 000 руб. (без НДС);

- Реализована продукция на сумму 1 062 000 руб., вкл. НДС 162 000 руб.

Бухгалтер отражает эти операции проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 02 | Отражено начисление амортизации | 96 000 | Бух. справка |

| 20 | 70 | Отражено начисление зарплаты | 780 000 | Бух. справка |

| 26 | 70 | Отражено начисление зарплаты АУП | 250 000 | Бух. справка |

| 20 | 60 | Приобретение электроэнергии | 17 000 | Накладная |

Отражение выручки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Выручка | 1 062 000 | Накладная, Акт реализации |

| 90(НДС) | 68 | Начислен НДС на реализацию | 162 000 | Счет-фактура |

| 90.2 | 41 | Себестоимость реализованного товара | 400 000 | Накладная |

Этап 2. Закрытие счетов в конце месяца проводки

Для расчета себестоимости могут использоваться два метода: классического списания затрат и директ-костинг:

- Закрытие себестоимости по первому методу может происходить с использованием учета по учетным ценам, то есть с применением 40 счета, либо без его использования.

- Второй метод означает, что общехозяйственные расходы не включаются в себестоимость, а списываются на выручку. Организация сама выбирает метод и закрепляет его в учетной политике.

Рассмотрим оба варианта закрытия себестоимости для данных ООО «Лютик».

Проводки по закрытию затратных счетов в конце месяца при использовании списания затрат на прямые расходы:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 26 | Закрытие на производственные затраты | 250 000 | Бухгалтерская справка |

| 90.2 | 20 | Закрытие счета на себестоимость (250 000+96 000+780 000+17 000) | 1 143 000 | Бухгалтерская справка |

Проводки при списании затрат методом директ-костинга:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.8 | 26 | Списание общехозяйственных затрат | 250 000 | Бух. справка |

| 90.2 | 20 | Списание производственных затрат (96 000+ 780 000+17 000) | 893 000 | Бух. справка |

Закрытие 90 счета проводки:

Этап 3. Определение финансового результата

Финансовый результат определяют сопоставлением оборотов по счетам продаж (90) и доходов-расходов (91) и перенесением остатка по этим счетам на счет 99 Прибыли и убытки.

Финансовый результата складывается из:

- Фин. итога по основным видам деятельности;

- Прочих доходов (расходов);

- Расходов по чрезвычайным ситуациям на предприятии;

- Платежам по налогам.

Счет 99 активно-пассивный. Счет корреспондирует:

- При определении фин.результата по основной деятельности счет корреспондирует с 90 счетом;

- Для определения результата по прочей деятельности — с 91 счетом;

- При определении результатов по ЧС счет 99 корреспондирует со счетами учета МЦ, денежных средств, расчетов с персоналом и т.д.;

- При начислении налога на прибыль счет корреспондирует со счетом 68.

Закрытие счетов 90, 91, 99 проводки в конце месяца

На субсчетах счетов 90 и 91 в конце месяца собирается результат хоз. операций предприятия. Часть субсчетов является активной, часть — пассивной. Итог вычисляется путем сравнения оборотов счета по Дт и Кт.

Схема счета 90:

Если Дт превышает Кт, то остаток отражается по Кт 90.9. То есть, в конце периода в целом на счете 90 остатка быть не должно.

Закрытие месяца проводки и определение фин.результата ООО «Лютик» за январь:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 90.9 | Отражение убытка по осн. деятельности(2 598 000 — 1 062 000) | 1 536 000 | Бухгалтерская справка |

Определение результата по счету 91 происходит по аналогичной схеме.

После закрытия счетов 90 и 91 остаток по этим счетам отражается на счете 99:

| Дт | Кт | Описание операции |

| 90.9 | 99 | Прибыль по основной деятельности по итогам месяца |

| 99 | 90.9 | Убыток по основной деятельности по итогам месяца |

| 91.9 | 99 | Прибыль по прочим видам деятельности |

| 99 | 91.9 | Убыток по прочим видам деятельности |

На счете 99 в течение года нарастающим итогом отражаются финансовые результаты хозяйственной раз в год, деятельности. Закрытие этого счета производится единожды в год, в последний день года.

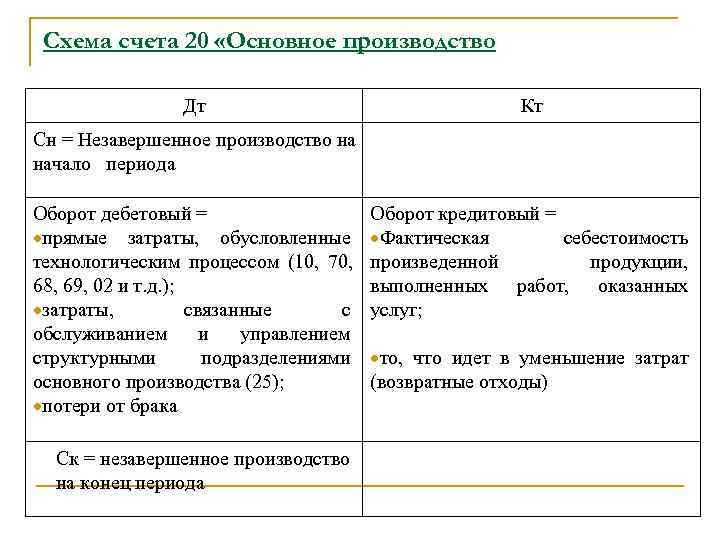

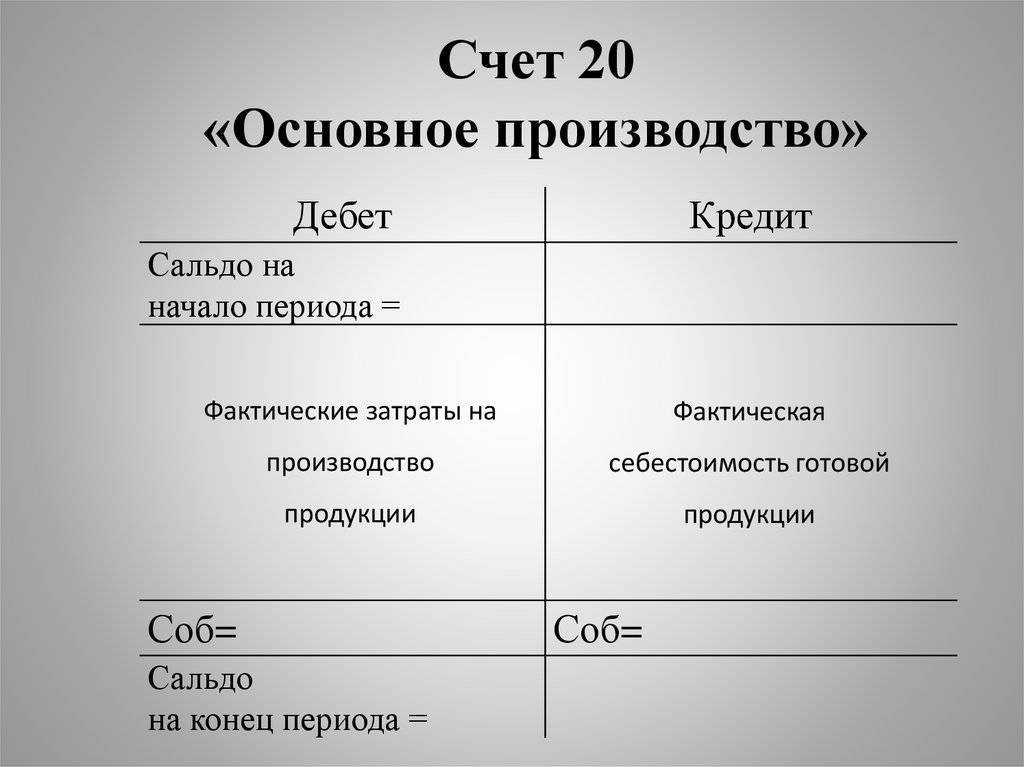

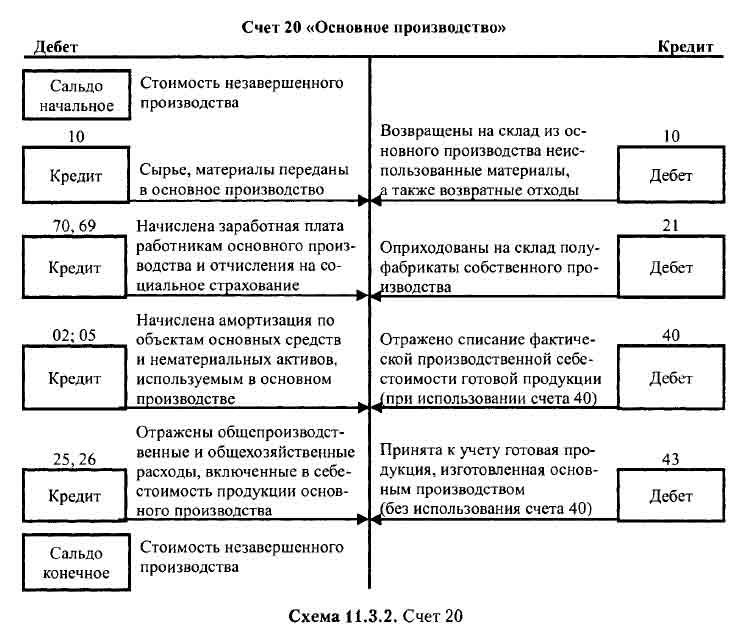

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

- по выпуску промышленной и сельскохозяйственной продукции;

- по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

- по оказанию услуг организаций транспорта и связи;

- по выполнению научно-исследовательских и конструкторских работ;

- по содержанию и ремонту автомобильных дорог и т.п.

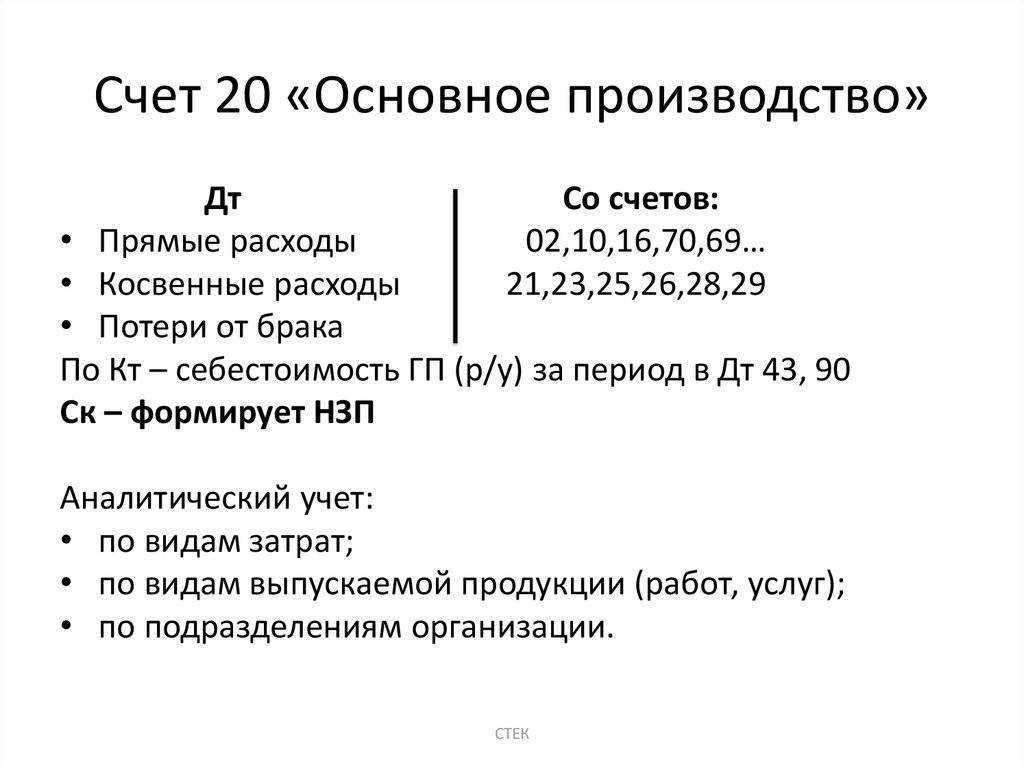

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

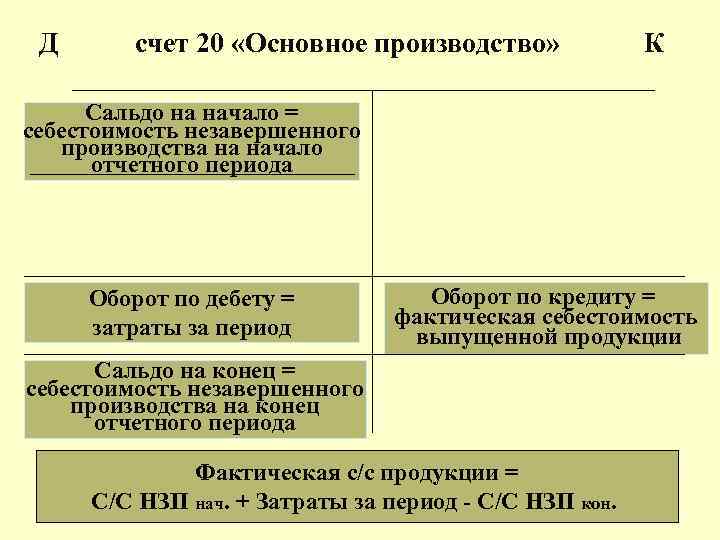

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство» корреспондирует со счетами:

| по дебету: | по кредиту: |

| 02 «Амортизация основных средств»04 «Нематериальные активы»05 «Амортизация нематериальных активов»10 «Материалы»11 «Животные на выращивании и откорме»16 «Отклонение в стоимости материальных ценностей»19 «Налог на добавленную стоимость по приобретенным ценностям»20 «Основное производство»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»25 «Общепроизводственные расходы»26 «Общехозяйственные расходы»28 «Брак в производстве»40 «Выпуск продукции (работ, услуг)»41 «Товары»43 «Готовая продукция»60 «Расчеты с поставщиками и подрядчиками»68 «Расчеты по налогам и сборам»69 «Расчеты по социальному страхованию и обеспечению»70 «Расчеты с персоналом по оплате труда»71 «Расчеты с подотчетными лицами»75 «Расчеты с учредителями»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»86 «Целевое финансирование»91 «Прочие доходы и расходы»94 «Недостачи и потери от порчи ценностей»96 «Резервы предстоящих расходов»97 «Расходы будущих периодов» | 10 «Материалы»11 «Животные на выращивании и откорме»15 «Заготовление и приобретение материальных ценностей»20 «Основное производство»21 «Полуфабрикаты собственного производства»28 «Брак в производстве»40 «Выпуск продукции (работ, услуг)»43 «Готовая продукция»45 «Товары отгруженные»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»80 «Уставный капитал»86 «Целевое финансирование»90 «Продажи»91 «Прочие доходы и расходы»94 «Недостачи и потери от порчи ценностей»99 «Прибыли и убытки» |

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация — Виды затрат на предприятии. Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация — Конкретный вид деятельности фирмы. Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности. Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой. А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

— 20 – «Затраты основного производства» — 25 – «Общепроизводственные затраты» — 26 – «Общехозяйственные затраты» — 44 – «Издержки обращения» — 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

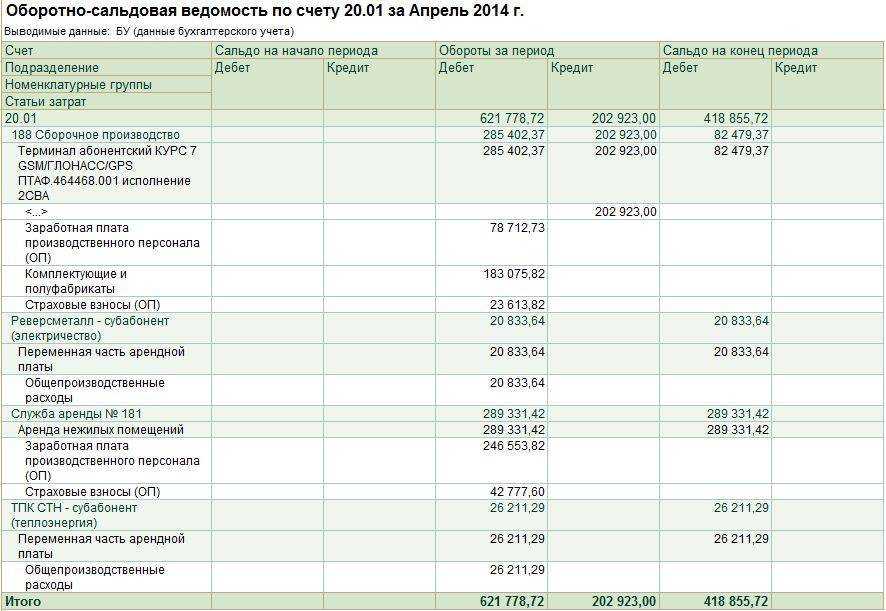

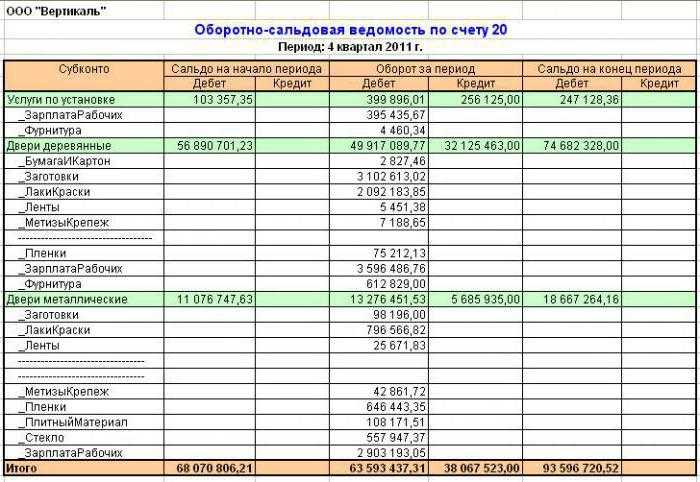

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Учет затрат на производство (счет 20)

Теперь поговорим о том, какие именно затраты учитываются по дебету счета 20, и какие при этом отражаются проводки в бухгалтерском учете.

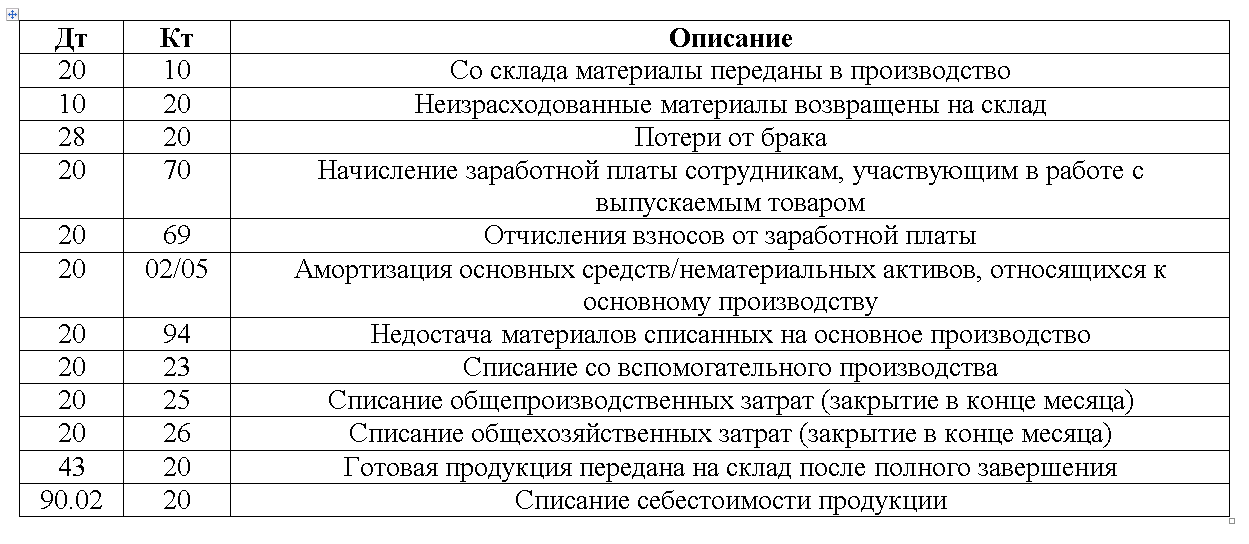

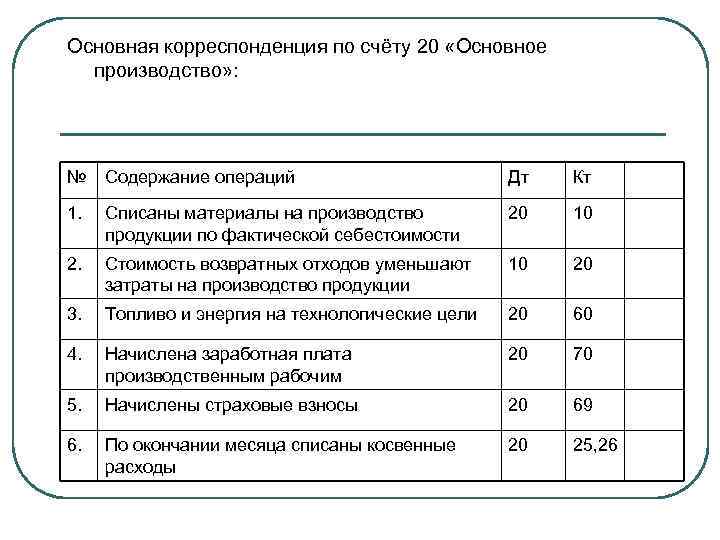

- Прямые затраты, то есть те, которые непосредственно связаны с процессом производства. Это может быть заработная плата работников (проводка Д20 К70), материалы, используемые в производстве (проводка Д20 К10), амортизация основных средств, участвующих в процессе производства (проводка Д20 К02), социальные отчисления с зарплаты персонала (проводка Д20 К69).

- Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на производстве, затраты на её содержание учитываются по дебету сч. 23 «Вспомогательное производство», затем сумму всех этих затрат списывают в дебет сч. 20 «Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве. Если предприятие имеет небольшое производство, то нет смысла вводить дополнительные счета, можно все затраты учитывать сразу на сч. 20.

Таким образом, определили, что по дебету сч. 20 учитываются все затраты, связанные с основным производством, то есть формируется себестоимость готовой продукции.

Затем эта себестоимость списывается с кредита сч. 20 в дебет сч. 40, 43 или 90.

Если стоимость готовой продукции учитывается по нормативной (плановой) себестоимости, то все расходы с кредита сч. 20 списываются в дебет сч. 40 «Выпуск продукции, работ, услуг» (проводка Д40 К20).

Если стоимость готовой продукции учитывается по фактической (производственной) себестоимости, то все расходы с кредита счета 20 списываются в дебет счета 43 «Готовая продукция» (проводка Д43 К20).

Продукция также может быть сразу направлена на продажу, минуя счета учета продукции, тогда выполняется проводка Д90/2 К20.

В конце месяца счет 20 «Основное производство» закрывается, сальдо по счету 20 отражает стоимость незавершенного производства, этот остаток переносится в начало следующего месяца.

Для закрепления вышенаписанной информации предлагаю разобрать парочку примеров.