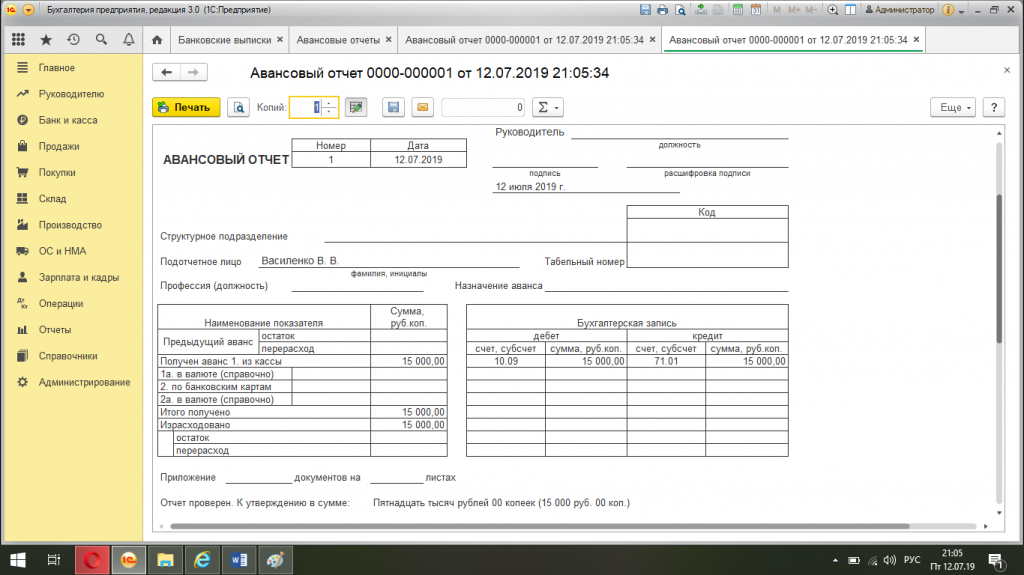

Как заполнять авансовый отчёт по командировке

Стандартный бланк авансового отчёта по форме АО-1 (скачать бланк) содержит лицевую и оборотную сторону.

На лицевой указываются такие сведения:

- Ф. И. О. подотчётного лица (командированного работника);

- его табельный номер (как правило, этот пункт заполняет бухгалтер);

- должность;

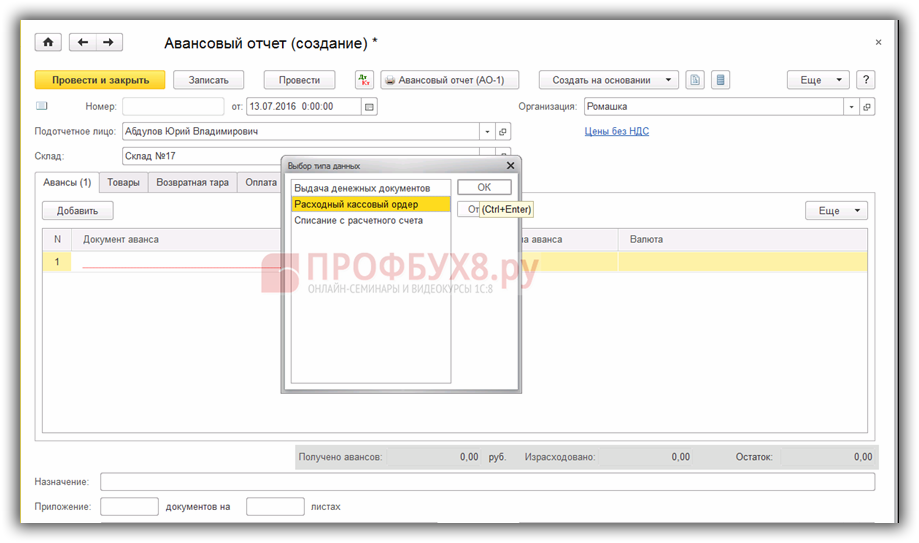

- данные первичного документа (чаще всего расходный кассовый ордер, если деньги выдавались наличными, или данные документа, подтверждающего перевод средств на корпоративную карту), подтверждающего выдачу аванса. В ряде компаний практикуется частичная выдача аванса, если можно так выразиться, в натуральной форме когда компания вместо выдачи сотруднику, например, денег на проезд приобретает для него билет. В этом случае билет выдаётся сотруднику на руки перед поездкой, а в авансовом отчёте он отражается в числе документов, подтверждающих получение аванса (чаще всего этот раздел заполняет бухгалтер);

- сведения об остатке предыдущего аванса, если применимо (может заполняться бухгалтером).

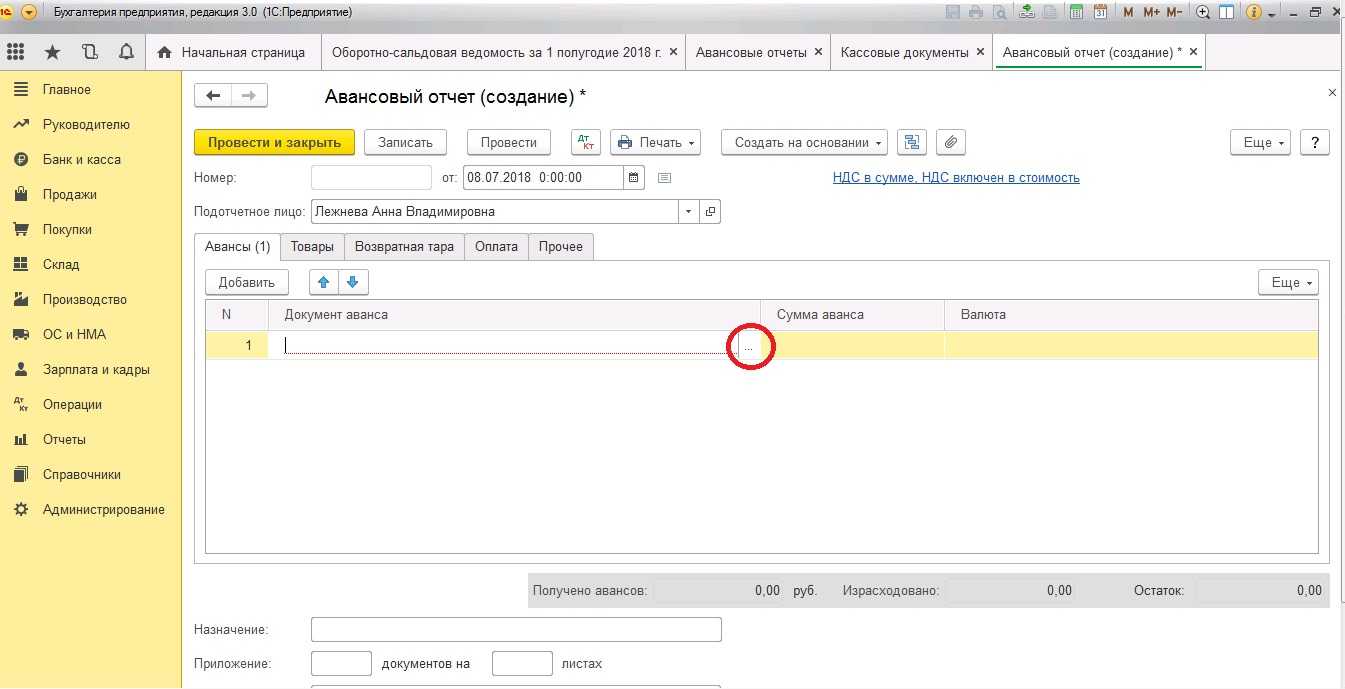

Оборотная сторона бланка посвящена собственно расходам. Здесь нужно последовательно указать:

- дату, когда был понесён расход;

- порядковый номер подтверждающего документа;

- наименование расхода;

- сумму;

- наименование подтверждающего документа.

Каждому пункту посвящена отдельная графа.

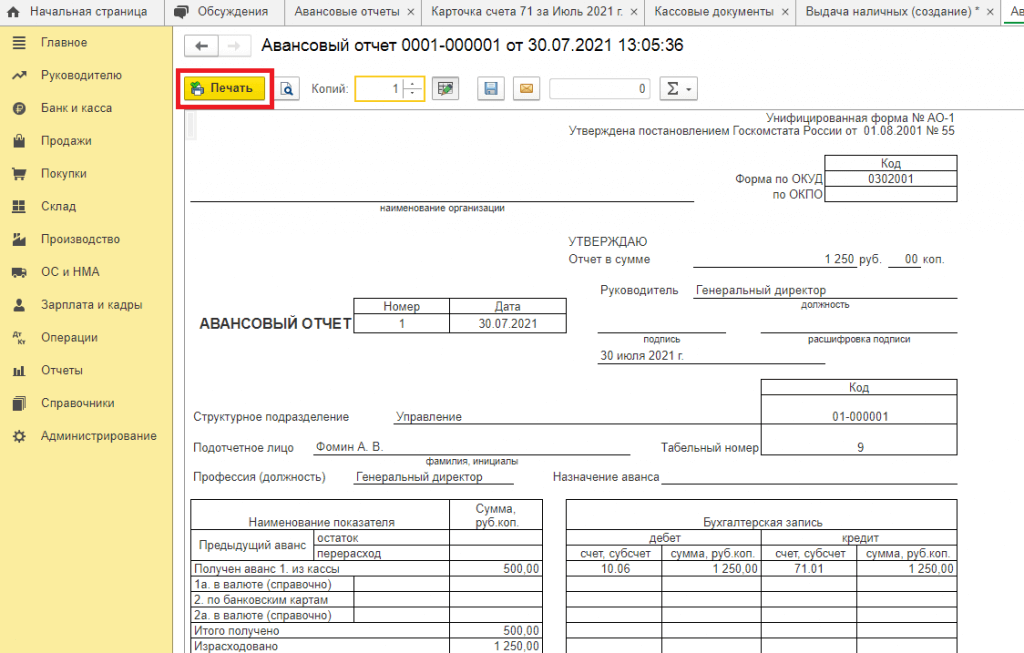

Так выглядит заполненный бланк авансового отчёта

Часто и у командированных, и у некоторых бухгалтеров возникает непонимание, какую именно дату указывать применительно к билетам. Ведь в нём указываются две даты — дата продажи и день отправления. А приобретаются билеты, если работник знал о командировке заблаговременно, как правило, предварительно. Опытные бухгалтеры советуют в этом случае указывать дату не поездки, а приобретения билета, то есть когда расход был фактически понесён. Сам же билет прилагается к отчёту как подтверждение целевого использования средств — что поездка состоялась.

Если вместо денег на проезд работнику выдали билет, тот отражается и в разделе о выданном авансе, и на оборотной стороне в числе понесённых расходов.

В случае заграничной командировки суммы расходов в рублях и иностранной валюте вносятся в предусмотренные для них графы.

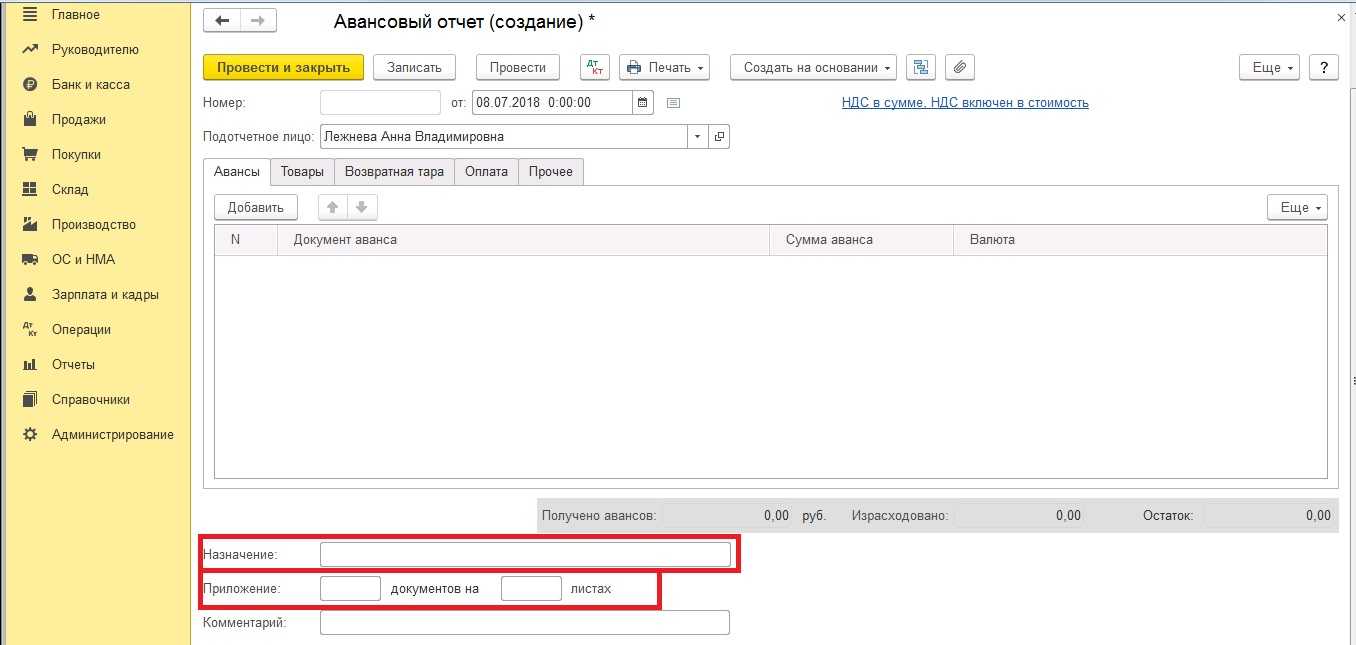

Первичные документы, подтверждающие расходы, приклеиваются на отдельный лист формата А4, который затем подшивается к заполненному бланку отчёта. Впрочем, чаще всего от самого командированного требуется лишь сохранить и предоставить бухгалтерии все эти документы, а дальше с ними разбираются сами бухгалтеры.

Алгоритм сдачи авансового отчёта обычно такой:

- Сотрудник по возвращении из командировки заполняет и подписывает авансовый отчёт, прикладывает к нему все подтверждающие документы и передаёт всё это в бухгалтерию.

- Бухгалтер проверяет отчёт и расписывается в нём, подтверждая, что его принял.

- Отчёт утверждают главный бухгалтер и первое лицо компании, ставя свои подписи в соответствующих графах.

- Сотрудник возвращает неизрасходованный остаток аванса или получает компенсацию перерасхода.

Схема может корректироваться в зависимости от организационной структуры конкретной компании. Ведь в малом бизнесе зачастую есть только один штатный бухгалтер, а может его и не быть, функции же главбуха возлагаются на директора, который и расписывается один за всех. Но общее правило в том, что отчёт должны утвердить главный бухгалтер и директор, а перед подписанием всю документацию желательно проверить профессионалу.

Фотогалерея: образец заполнения авансового отчёта

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 1

Образец заполнения авансового отчёта по командировке, лицевая сторона, часть 2

Образец заполнения авансового отчёта по командировке, оборотная сторона

Бухгалтерская отчетность

При составлении бухгалтерской отчетности дебиторская и кредиторская задолженности организации, возникшие в связи с осуществлением расчетов с подотчетными лицами по выданным им суммам и числящиеся в бухгалтерском учете на счете 71 «Расчеты с подотчетными лицами», отражаются в следующих формах:

- в Бухгалтерском балансе (ф. N 1);

- в Приложении к Бухгалтерскому балансу (ф. N 5).

В Бухгалтерском балансе активы и обязательства подразделяются на краткосрочные и долгосрочные в зависимости от срока обращения (погашения). Дебиторская и кредиторская задолженности, возникшие в связи с расчетами по подотчетным суммам, являются краткосрочными, так как срок их погашения не превышает 12 месяцев после отчетной даты. В общем случае в бухгалтерской отчетности не допускается зачет между статьями активов и пассивов (ПБУ 4/99 «Бухгалтерская отчетность организации» <4>).

<4> Утверждено Приказом Минфина России от 06.07.1999 N 43н.

Таким образом, в Бухгалтерском балансе дебиторская задолженность работников отражается в составе активов по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» разд. II «Оборотные активы», а кредиторская задолженность перед подотчетными лицами по возмещению им сумм перерасхода в соответствии с утвержденными авансовыми отчетами — в составе пассивов по строке 622 «Задолженность перед персоналом организации», формируя показатель строки 620 «Кредиторская задолженность» разд. V «Краткосрочные обязательства». Для заполнения строки 240 на начало и конец года используются данные о дебиторской задолженности подотчетных лиц по выданным им суммам; а для заполнения строки 622 — данные о кредиторской задолженности перед подотчетными лицами.

В Приложении к Бухгалтерскому балансу заполняется раздел «Дебиторская и кредиторская задолженности» на основе данных о дебиторской и кредиторской задолженностях по расчетам с подотчетными лицами на начало и конец года. Дебиторская задолженность работников формирует показатели строки «Дебиторская задолженность: краткосрочная — всего», по строкам «Прочая» и «Итого», а кредиторская задолженность перед работниками — показатели строки «Кредиторская задолженность: краткосрочная — всего», строки «Прочая» и «Итого». В случае если рассматриваемые показатели являются для организации существенными, организация может ввести в подразделы «Дебиторская задолженность: краткосрочная — всего» и «Кредиторская задолженность: краткосрочная — всего» дополнительные строки для обособленного представления соответствующих показателей в Приложении к Бухгалтерскому балансу (п. 11 ПБУ 4/99).

Первичные документы и проводки при выдаче под отчет

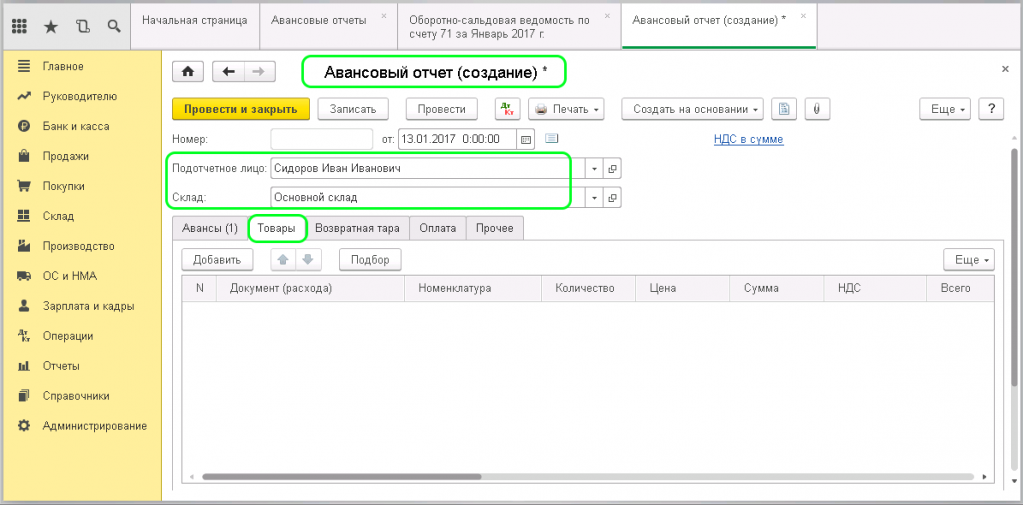

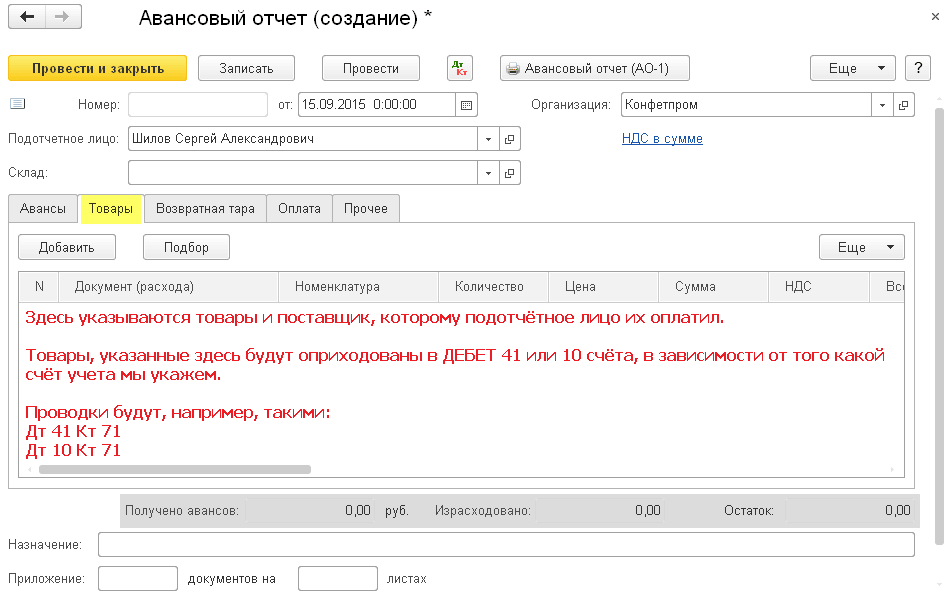

Получив финансы на руки, подотчетное лицо должно использовать их по назначению согласно цели, указанной в заявлении. Не допускается тратить деньги предприятия на собственные нужды. Чтобы проконтролировать целевое расходование, компания обязывает подотчетных лиц представить подтверждающие первичные документы в оригиналах:

- товарные и кассовые чеки;

- платежные поручения;

- накладные и счета-фактуры;

- акты оказанных услуг и выполненных работ;

- договора и сметные расчеты;

- проездные билеты и почтовые квитанции;

- прочая документация.

71 счет закрывается в зависимости от выполненных работ или купленных товаров:

- Дт 10 «Материалы» (44 «Расходы на продажу») Кт 71 — куплены запчасти, канцтовары, хозяйственные и другие товары;

- Дт 26 «Общехозяйственные расходы» Кт 71 — оплачены услуги связи, отправка писем и посылок, командировочные и транспортные расходы и так далее;

- Дт 23 «Вспомогательные производства» Кт 71 — деньги истрачены на производственные нужды (совершен мелкий ремонт);

- Дт 07 (08) Кт 71 — совершена покупка оборудования или других объектов капитальных вложений.

Вся первичная документация должна быть приложена к заполненному авансовому отчету по форме АО-1.

Примечание от автора! По новым правилам фирма может разработать собственные отчетные формы, если ее не устраивают унифицированные бланки.

Выдаем денег в подотчет из кассы

Общие положения ведения кассовых операций

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

Разрешение на выдачу денег под отчет (приказ или заявление).

Выдача денег физическому лицу.

Отчет по израсходованным суммам.

Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2020

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2020 применяется только по желанию организаций.

Заявление на выдачу денег в подотчет 2020 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2020

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2020

Выдача подотчетных сумм работникам 2020 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

С какими счетами корреспондирует счет 71

По дебету счет 71 корреспондирует в основном с денежными счетами. По кредиту вариантов гораздо больше. Для удобства мы собрали все варианты в таблицу.

| Счет 71 корреспондирует по дебету с | Счет 71 корреспондирует по кредиту с |

|

|

Как выдают деньги под отчет

Для организаций новые правила подотчета в 2023 году представляют собой определенный алгоритм:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет или свое заявление за подписью руководителя учреждения в произвольной форме. В приказе разрешено указывать несколько сумм или несколько работников.

- Подотчетникам разрешили выдавать деньги, даже если у них есть долг по ранее выданным авансам. Но поскольку отменили 3-дневный срок для авансового отчета, рекомендуется провести полную сверку взаиморасчетов перед выдачей денег.

- К авансовому отчету надо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации. Бухгалтер создает приходный кассовый ордер.

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

ВАЖНО!

Если руководство организации хочет обезопасить себя от невозврата, утвердите запрет на выдачу денежных средств при наличии у работника действующей задолженности. Вы сможете это сделать в локальном положении о расчетах с подотчетными лицами.. Работник вправе получить авансом любую сумму денежных средств без ограничений

Если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя компании, наличная сумма ограничивается 100 000 рублей по одному контракту

Работник вправе получить авансом любую сумму денежных средств без ограничений. Если сотрудник рассчитывается с поставщиками, подрядчиками или исполнителями в качестве представителя компании, наличная сумма ограничивается 100 000 рублей по одному контракту.

Проводки для получения предоплаты

В некоторых случаях покупатели перечисляют деньги продавцу до приобретения товара, услуги либо работы. При этом бухгалтер обязан выделить НДС из полученных средств.

Таблица 1. Записи для фиксации в системе бухучета поступившего авансового платежа.

Таблица 1. Записи для фиксации в системе бухучета поступившего авансового платежа.

|

Описание проводки |

Дт |

Кт |

Основание |

Сумма |

|

Для зачисления денег, перечисленных в качестве аванса |

50 (51, 52) |

62.2 |

платежка |

24 550 руб. |

|

Для начисления НДС |

76 |

68 |

счет-фактура, выписка из банка |

4 092 руб. |

|

Для начисления выручки с продажи |

62.1 |

90.1 |

накладная |

24 550 руб. |

|

Для фиксации НДС с продажи |

90 (НДС) |

68 |

счет-фактура |

4 092 руб. |

|

Для принятия к вычету НДС по авансовому платежу (вслед за продажей) |

68 |

76 (авансы) |

книга покупок |

4 092 руб. |

Подробное видео об авансовых отчетах:

Порядок учета

Как правило, целью расходования средств является покупка услуг или товаров. В этом случае сотрудник будет действовать от лица компании. Следовательно, на операцию будут распространяться нормы, касающиеся ЮЛ. Максимальный размер расчетов между ЮЛ составляет 100 000 рублей на основании Указания Банка №1843-У от 20 июня 2007 года. Если этот лимит не будет соблюдаться, должностных лиц ожидает штраф в размере 4 000-5 000 рублей. Штраф для ЮЛ составит 40 000-50 000 рублей.

Выдача средств под отчет предполагает соблюдение этих норм:

- Отчет о расходовании должен быть предоставлен в бухгалтерию в течение 3 дней после даты траты.

- Сумму может получить только то лицо, которому она предназначается.

- Новый аванс можно получить только после того, как составлен отчет за прошлую сумму.

Руководителю нужно издать приказ о порядке выдачи сумм. Этот документ определяет эти моменты:

- Список сотрудников, которые имеют право получить сумму под отчет.

- Срок, на который предоставляются деньги.

- Порядок выдачи аванса.

Подотчетных лиц, которые упомянуты в приказе, нужно ознакомить с ним под подпись. Порядок выдачи и списания средств нужно зафиксировать в учетной политике.

Средства предоставляются на основании письменного заявления. Направлять его нужно руководителю компании. Деньги выдаются только в том случае, если управленец сочтет требования в

заявке обоснованными. В этом случае руководитель должен направить соответствующее распоряжение в бухгалтерский отдел.

Выданные средства списываются на основании авансового отчета, составленного подотчетным лицом. К нему прикладываются документы, подтверждающие операцию: чеки, квитанции, договоры. Для целей учета они могут использоваться только в том случае, если составлены они по унифицированной форме.

При проверке отчетов необходимо обратить внимание на эти пункты:

- Информация на кассовом и товарном чеках должна быть аналогичной. Даты в документах не должны выпадать на выходные дни.

- В товарном чеке должны быть все требуемые реквизиты. Также должна присутствовать подпись кассира и печать.

- В товарном чеке должен быть прописан конкретный перечень предметов, которые были куплены. К примеру, не «канцелярская продукция», а «ручки, карандаши и тетради».

После совершения операции у сотрудника могут остаться деньги. Остаток необходимо вернуть в кассу на основании приходного кассового ордера. Также средств на совершение операции может не хватить. То есть сотруднику придется добавить к сумме свои деньги. Перерасход компенсируется работнику также по кассовому ордеру.

Что делать, если после совершения операции у сотрудника остались средства, однако он их не вернул в кассу? В этом случае руководитель может удержать средства из зарплаты. Основанием для взимания является статья 137 ТК РФ. Однако возможно это только при соблюдении следующих условий:

- Удержание можно произвести в течение месяца с даты срока возврата остатка.

- Размер удержания не может быть больше 20%.

- Сотрудник согласен с основаниями и размером удержаний.

- Есть письменное заявление от сотрудника о том, что он согласен на процедуру.

Важно! Если рассмотренные условия не соблюдены, работодатель может оспорить удержание

Дебет и кредит счета 71: что отражать

| Что отражаем по дебету счета 71 | Что указываем в кредите бухсчета 71 |

| 71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет.

Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства. До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71. Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации. |

В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил.

Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету. Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу. |

Бухгалтерские проводки по списанию подотчетных сумм

----T-------------------------------------------------------T-------------- N ¦ Наименование операции ¦Бухгалтерские п/п¦ ¦ проводки----+-------------------------------------------------------+-------------- 1 ¦Перевод задолженности сотрудника по подотчетной сумме в¦Дт 76 Кт 71 ¦состав прочей задолженности ¦----+-------------------------------------------------------+-------------- 2 ¦Списание задолженности по подотчетной сумме с ¦ ¦истечением срока исковой давности: ¦ 2.1¦- списание задолженности за счет резерва сомнительных ¦Дт 63 Кт 76, ¦долгов ¦71 2.2¦- списание задолженности на финансовые результаты ¦Дт 91 Кт 76, ¦ ¦71----+-------------------------------------------------------+-------------- 3 ¦Признание прочего дохода в сумме прощенного долга по ¦Дт 91 Кт 71, ¦невозвращенным подотчетным суммам ¦76----+-------------------------------------------------------+--------------

Признание задолженности убытком не влечет ее аннулирования. Она должна учитываться в течение пяти лет на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Для признания задолженности безнадежной в наличии должны быть документы, подтверждающие выдачу подотчетной суммы, срок ее возврата и пр., а также приказ руководителя о списании задолженности.

Обратим внимание на то, что срок исковой давности начинает отсчитываться по окончании срока, на который были выданы деньги. Срок исковой давности по подотчетным суммам является общим и составляет три года, о чем указано в Письмах Минфина России от 15.09.2010 N 03-03-06/1/589, от 24.09.2009 N 03-03-06/1/610

С момента списания задолженности возникает доход у подотчетного лица в сумме невозвращенных денежных средств, который подлежит обложению НДФЛ.

Доход, подлежащий обложению НДФЛ, возникает и в случае, когда страховщик принимает решение о прощении долга. В такой ситуации рекомендуется оформить соответствующее соглашение с сотрудником (задолжником).

Для того чтобы предотвратить сложности при учете операций с подотчетным лицами, бухгалтерии страховой организации рекомендуется осуществлять постоянный мониторинг подотчетных сумм, в том числе проверять состояние расчетов по суммам, числящимся на счете 71 «Расчеты с подотчетными лицами». При установлении факта отсутствия авансовых отчетов или невозвращенных сумм необходимо незамедлительно востребовать их с ответственных лиц и принимать прочие меры, не противоречащие действующему законодательству. Особому контролю должна подвергаться задолженность, числящаяся за увольняющимися работниками и работниками, которым предстоит уйти в отпуск.

А.Р.Узлиян

К. э. н.,

финансовый директор

группа компаний «Алькомпроф»