Что такое дебиторская задолженность

Дебиторская задолженность – это сумма долга перед предприятием внешних контрагентов. В качестве последних могут выступать как физические, так и юридические лица, например, клиенты, поставщики, подрядчики, сотрудники и даже государство.

Термин «дебитор» происходит от латинского слова «debet» и переводится как «он должен».

К дебиторской задолженности относятся:

Состав

- задолженность клиентов по расчетам за предоставленные услуги, выполненные работы или отгруженные товары;

- задолженность поставщиков по авансам, выданным в счет будущих поставок;

- долг по выданным кредитам и займам;

- переплата налогов, в т. ч. НДС, и страховых взносов в государственные фонды РФ;

- задолженность лиц, которые должны компенсировать ущерб предприятию;

- задолженность работников перед компанией в случае переплаты по заработной плате или получения подотчетной суммы.

Особенность дебиторской задолженности в бухгалтерском учете в том, что все суммы долга учитываются в составе актива. Простыми словами – входят в доход, но фактически еще не оплачены. Соответственно, размер дебиторской задолженности оказывает непосредственное влияние на финансовое положение организации.

Как купить дебиторскую задолженность и отразить это в бухучете

ДЗ покупают по договору цессии — уступки требования. Нового кредитора называют цессионарий. Он учитывает долг в бухучете либо как финансовое вложение, либо как дебиторскую задолженность. Порядок учета зависит от способности ДЗ приносить доход в будущем в виде прироста стоимости или процентов.

Права требования принимают к бухучету на дату перехода таких прав к новому кредитору. Обычно права требования переходят к цессионарию на дату заключения договора цессии.

В таблице мы показали дебиторскую задолженность — счета бухгалтерского учета для уступки прав требования.

| Проводка | Содержание операции |

|---|---|

| Дт 58 Кт 76 | Приобрели требование |

| Дт 76 Кт 91 | Отразили доход от переуступки или погашения требования |

| Дт 91 Кт 68 | Начислили НДС |

| Дт 91 Кт 58 | Списали требование в расходы |

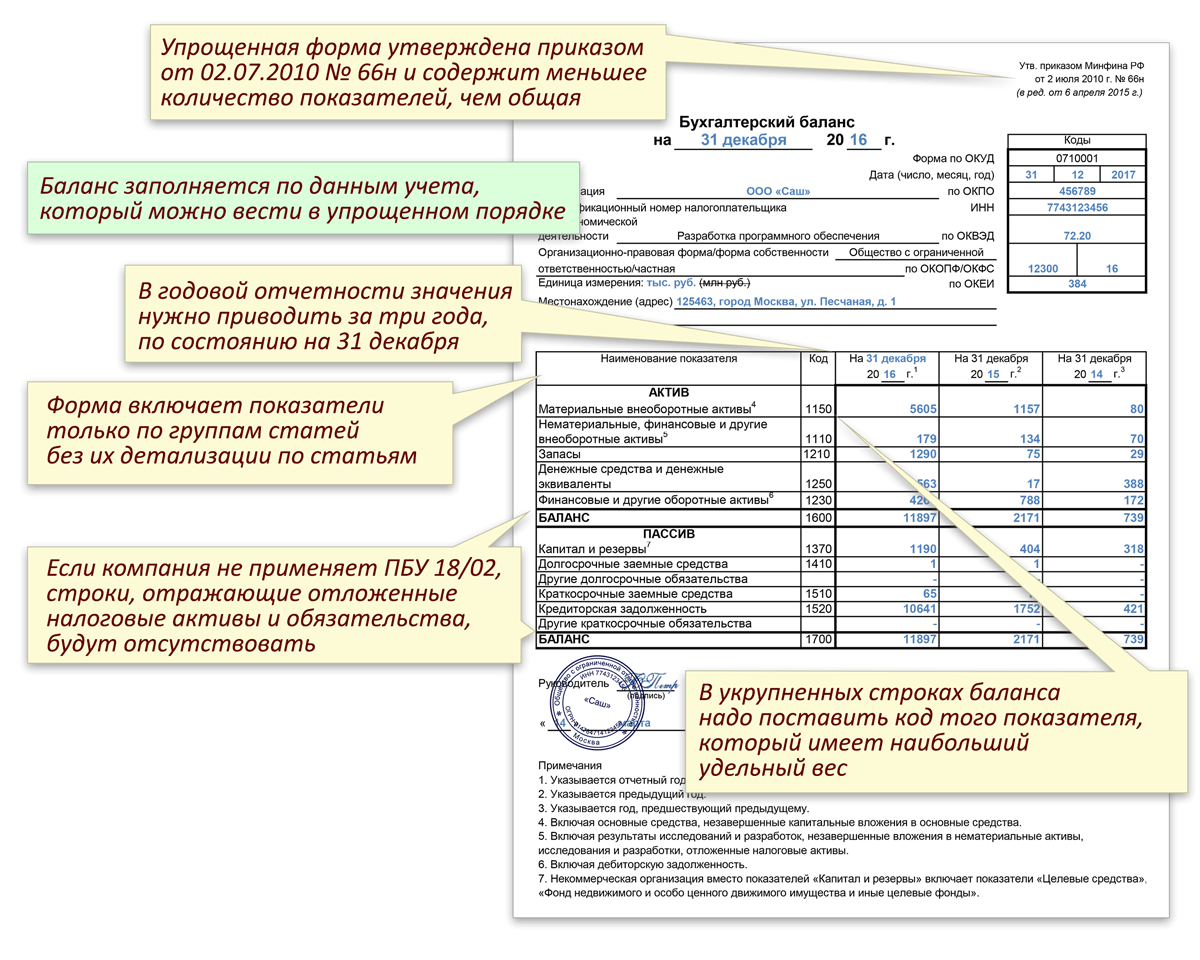

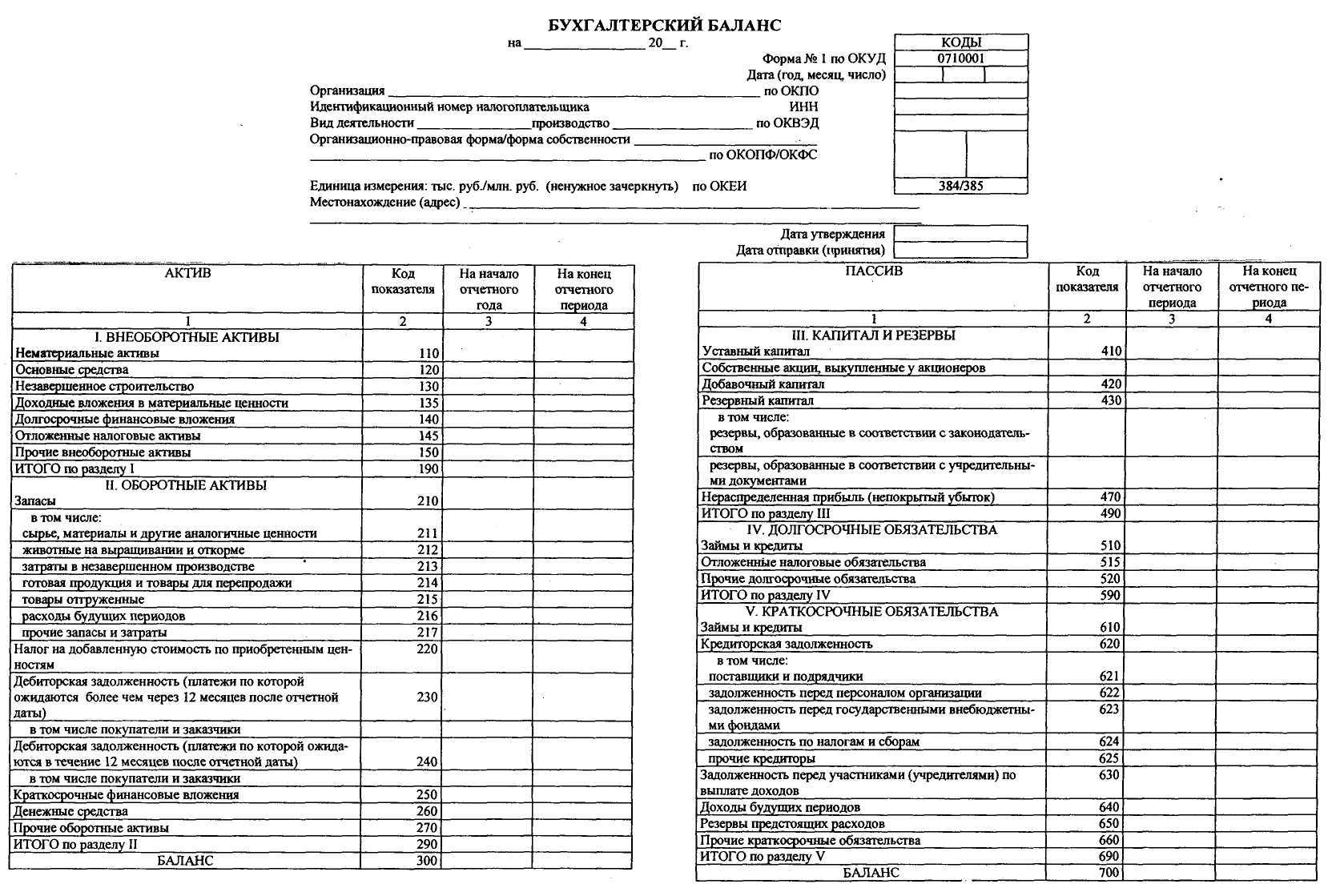

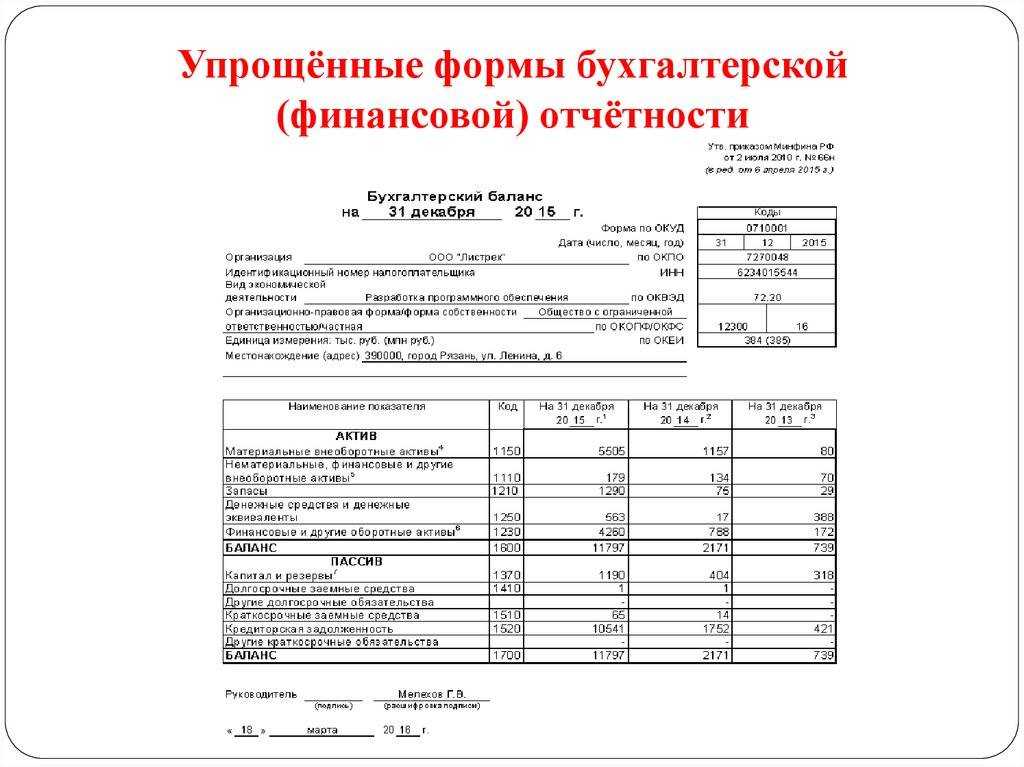

Значение в бухгалтерском балансе

Для понимания того, что такое дебиторская задолженность в бухгалтерском балансе, следует ознакомиться с положением (стандартом) бухгалтерского учета (ПБУ) 4/99

Это важно

Оно гласит, что дебиторская задолженность для баланса является одним из важных показателей, предполагающих разделение краткосрочных и долгосрочных долгов контрагентов и подрядчиков перед организацией. Итоги по каждому из счетов берутся из расчета дебета по состоянию на конец периода (31 декабря отчетного года). Из чего складывается строка 1230 баланса? Из совокупности сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Составление проводок

Чтобы смысл проводок был понятен, следует изучить счета наизусть. Необходимо четко следовать плану:

- Что?

- За что?

- Кому?

- Куда?

- Зачем?

К примеру, если поставщик не выполнил свои обязательства по оплате – счет дебиторской задолженности, вопрос: за что и откуда? Значит это проводка Дт Кт51.

При этом списание задолженности согласно акту сверки выполнять не надо, просто следует внести корректировки в учетные данные согласно произошедшей ошибке. При расчете векселями процентными или дисконтными учет ведется согласно положению ПБУ 19/02 и в бухучете и имеет следующее формирование:

Передана оплата поставщику – дебет 58.2 кредит 76 или дебет 76 кредит 62.1;

Оплачен долг покупателя векселем третьего лица – дебет 76 кредит 62.1 при этом вексель должен быть процентным для учета в составе финансовых вложений.

Нюансы отражения дебиторской задолженности

С 2022 года основой для определения прибыльного налога являются сведения бухгалтерского учета, что привело к повышенному вниманию к нему со стороны налоговой. Дебиторская задолженность выступает в роли его основной части и здесь как будто все просто, однако следует учитывать некоторые нюансы.

- Она бывает краткосрочной – нормальный цикл погашения долгов и долгосрочной – когда возникает сомнение в возврате денег. Такую задолженность обязательно отражают отдельно и в том периоде, когда о ней стало известно, за исключением той ее части, которая будет погашена в течении будущих 12 месяцев.

- Следующая важная часть – это суммы начисления штрафов, пени, процентов, которые предусматриваются договорами поставки товаров. Такие начисления отображаются в непредусмотренных активах на отдельном субсчете, которые предусматривают экономическую выгоду.

- Не менее внимательно следует относиться к распределению сомнительных долгов. Так как дебиторская задолженность это актив, в балансовом учете зачисленным, как чистая\ реализационная стоимость. Для расчета, которой следует на день отчетности выявить величину резерва сомнительных долгов.

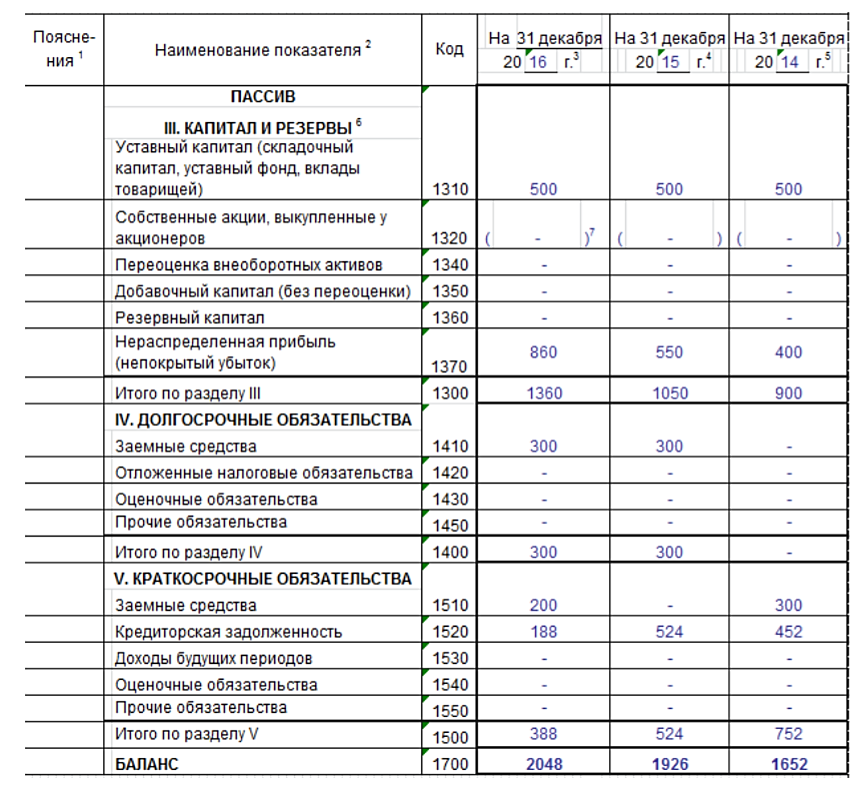

Краткосрочная и долгосрочная задолженность

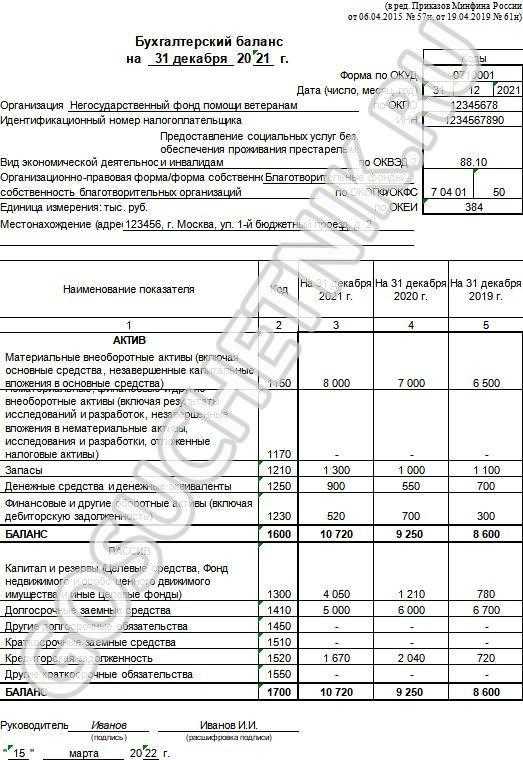

Важно: с 2022 года строка 1230 не разделяется на долгосрочность и краткосрочность, однако теперь нужно давать более полную расшифровку строк. Долгосрочная дебиторская задолженность в балансе – это долги, возврат которых вызывает сомнение, они растягиваются на период свыше года и отражаются в строке 520

Долгосрочная дебиторская задолженность в балансе – это долги, возврат которых вызывает сомнение, они растягиваются на период свыше года и отражаются в строке 520.

Форма 1 баланса за 2022 год складывается с двух взаимосвязанных частей – актива и пассива.

Важно: долгосрочную задолженность следует частично указывать в краткосрочной, тот ее объем, который планируется к возврату в течение будущего года. Перевод долгосрочного долга в краткосрочный долг отражается в счете 67 по дебету со счетом 66 по кредиту

Списание долгов по дебету при корректировке долга

Списанию подлежат долги, у которых истек 3-х летний период исковой давности или должник, к примеру, признан банкротом.

Операция выполняется, применяя строку «Корректировка долгов», в поле «Списать» указывается вид операции напротив должника.

После составления документа формируется проводка: Дебет 63 Кредит . или Дебет Кредит .

Плюсы дебиторской задолженности-смотрите в этом видео:

Важно: задолженность по дебиторке свыше 5 лет указывается на счете вне баланса 007 «Списание в убыток задолженности неплатежеспособного должника». Еще корректировку долга выполняют для фиксирования взаимозачета или при передаче долга третьему лицу

Еще корректировку долга выполняют для фиксирования взаимозачета или при передаче долга третьему лицу.

Что такое 1230 в дебиторской задолженности

Дебиторская задолженность 1230 – строка для записи долгов не закрытых на эту подотчетную дату, в ней указывается дебетовое сальдо по всем вышеперечисленным строкам с 60 по 76, за вычетом 63 – сомнительные долги.

Сегодня это единая строка для всех видов долгов, но согласно закону активы должны быть классифицированы по виду.

Важно: зачет между статьями актива и пассива не допускается

Пример отображения в строке 1230 баланса

Содержание и требования к составлению баланса можно прочитать в ПБУ 4/99. Статья «дебиторская задолженность» отображается в балансе по строке 1230 в составе оборотных активов. Оборотные активы — это материальное и финансовое имущество организации, которое может списываться, продаваться или оборачиваться на расчетных счетах в течение года.

Например, ООО «Соловушка» имеет остатки по счетам, которые нашли отражение в оборотно-сальдовой ведомости.

По требованиям Приказа №66 н в бухгалтерский баланс суммы должны попадать в тысячах или миллионах рублей согласно кодам ОКЕИ, значит, строка 1230 будет выглядеть:

Строка 1230 баланса = 60 счет + 62 счет – 63 счет + 76 счет = 20+30-10+5 = 45 тыс. руб.

Таким образом, вся задолженность перед компанией включена в отчетную Форму №1.

Способы пополнения

Здесь уже не будет разницы для предприятий и граждан. Способы пополнения баланса счета для всех идентичны. Это:

- Внесение наличных через кассу банка. Причем такая операция будет доступна и в представительствах сторонних банков (если речь идёт о банковских картах);

- Через стационарные банковские устройства (банкоматы с функцией приёма наличных (cash-in) и терминалы) как наличными, так и безналичным путем;

- Переводом через различные онлайн-сервисы (например, через платёжные терминалы или электронные кошельки);

- Переводом с карты на карту, если необходимо пополнить карточный счёт;

- Межбанковским переводом со счета на счет.

Для пополнения желательно использовать способы без взимания каких-либо комиссий. Чтобы узнать все бесплатные способы пополнения банковской карты, рекомендуем просмотреть эту статью. Возможно, о некоторых способах вы и не догадывались!

Распределение задолженности, варианты отражения в балансе

В 19 ПБУ 4/99 ясно указано, что в бухгалтерском балансе в обязательном порядке должно быть разграничение обязательств и активов, как на краткосрочную задолженность, так и на долгосрочную.

В 19 ПБУ 4/99 ясно указано, что в бухгалтерском балансе в обязательном порядке должно быть разграничение обязательств и активов, как на краткосрочную задолженность, так и на долгосрочную.

В связи с этим, встречаются случаи, когда возникает дебиторская задолженность в строке 1230, следует предоставлять ссылку на разъяснение.

В межинтервальной отчетности обязательно следует указывать конкретизацию по типу задолженности, пример этому две дополнительные строчки:

- 1231 – краткосрочный дебетовый долг;

- 1232 – долгосрочный дебетовый долг.

Необходимо учитывать, что от правильности заполнения баланса, напрямую зависит дальнейший финансовый анализ и стратегия развития компании в целом.

При занесении этих нескольких видов в Ф-1 необходимо брать во внимание, что их следует разделять. При этом разделять нужно не только по времени, но также и по ликвидности активов

Авансы, которые были оплачены к примеру под строительство являются трудноликвидными. Именно поэтому их многие рекомендуют относить в состав внеобортных активов в строчку “незавершенное строительство”. Тем не менее, пояснения к этому должно быть в обязательном порядке.

Необходимая детализация отображается в строках с 12301 по 12305 расшифровке к Ф-1.

Кроме того, в данных строках следует обязательно указывать и дебетовое сальдо таких бухгалтерских счетов, как:

Кроме того, в данных строках следует обязательно указывать и дебетовое сальдо таких бухгалтерских счетов, как:

- cчет №60 “Расчеты, которые связаны с поставщиками и подрядными организациями”, относящийся к предоплате в качестве скорых исполнений необходимых работ по договору;

- cчет №62 “Расчет с покупателями, в том числе и заказчиками” относящийся непосредственно с отгрузкой товара, выполнением каких-либо работ. Везде, где присутствует излишек по оплате налоговой инспекции, в том числе и других сборов;

- cчет №68 “Расчеты, связанные с налогообложением и другими сборами”, где существует излишек в оплате различных налогов;

- cчет №69 “Расчеты, связанны с социальным страхованием и другим обеспечением” относящееся непосредственно к излишку по оплате ФСС;

- cчет №70 “Расчеты, связанные с выплатой заработной платы”;

- cчет №71 “Расчеты, к которым относятся подотчетные лица”, которые имеют отношение к финансовым средствам, выплаченные работникам компании;

- cчет №73 “Расчет с рабочими по выполнению ряда других операций”. Под этим подразумеваются кредиты, ссуды и так далее;

- cчет №75 “Осуществление расчетов с учредителями”;

- cчет №76 “ Расчет с дебиторами, в том числе и кредиторами”.

Кроме всего этого, следует оформить резерв, связанный с неоплаченной просрочкой по части дебиторской задолженности. Лучшим вариантом в этом случае станет оформление на счете 63.

Кроме всего этого, следует оформить резерв, связанный с неоплаченной просрочкой по части дебиторской задолженности. Лучшим вариантом в этом случае станет оформление на счете 63.

Необходимо помнить о том, что всегда нужно предвидеть резерв по неоплаченным расчетам дебиторской задолженности за ряд оказанных услуг, которые не гарантируют оплаты в оговоренные сроки.

Это следует выполнять также в счете №63, а также в счете №69. При этом стоит учитывать, что дебиторская задолженность вносится за вычетом резерва. При условии что он уже был создан.

Весь резерв отображается проводкой:

- Д 91-2 К 63 – данный резерв был создан по условию сомнительного соглашения;

- Д 63 К 62 – долг, который в последствии не сможет поддаться взысканию. На него был создан определенный резерв и в дальнейшем списан;

- Д 007 – указывает на тот факт, что сомнительный долг был успешно списан. Сумма по созданному резерву была сформирована по отдельно взятому случаю.

Определение, виды дебиторской задолженности

Дебиторская задолженность представляет собой общую сумму задолженности, которая накопилась перед компанией от юридических либо физических лиц в результате сотрудничества между ними. Зачастую подобная задолженность возникает в результате реализации товаров либо услуг в кредит.

Дебиторская задолженность представляет собой общую сумму задолженности, которая накопилась перед компанией от юридических либо физических лиц в результате сотрудничества между ними. Зачастую подобная задолженность возникает в результате реализации товаров либо услуг в кредит.

Ключевым условием обеспечения финансовой стабильности компании считается существенное превышение суммы дебиторской задолженности относительно кредитной.

По сути, дебиторская задолженность состоит из имущественных требований компании к юридическим либо физическим лицам, которые являются должниками.

Дебиторская задолженность бывает нескольких видов:

- краткосрочной. Под краткосрочной задолженностью подразумевается взыскание долгов менее чем за год;

- долгосрочной. Под этим понятием подразумевается взыскание долга на протяжении нескольких лет.

Отражение дебиторской задолженности в пояснении к балансу

Крайне редки случаи, когда к концу года по результатам анализа оборотно – сальдовой ведомости не выявляются долги. Обычно эти показатели присутствуют.

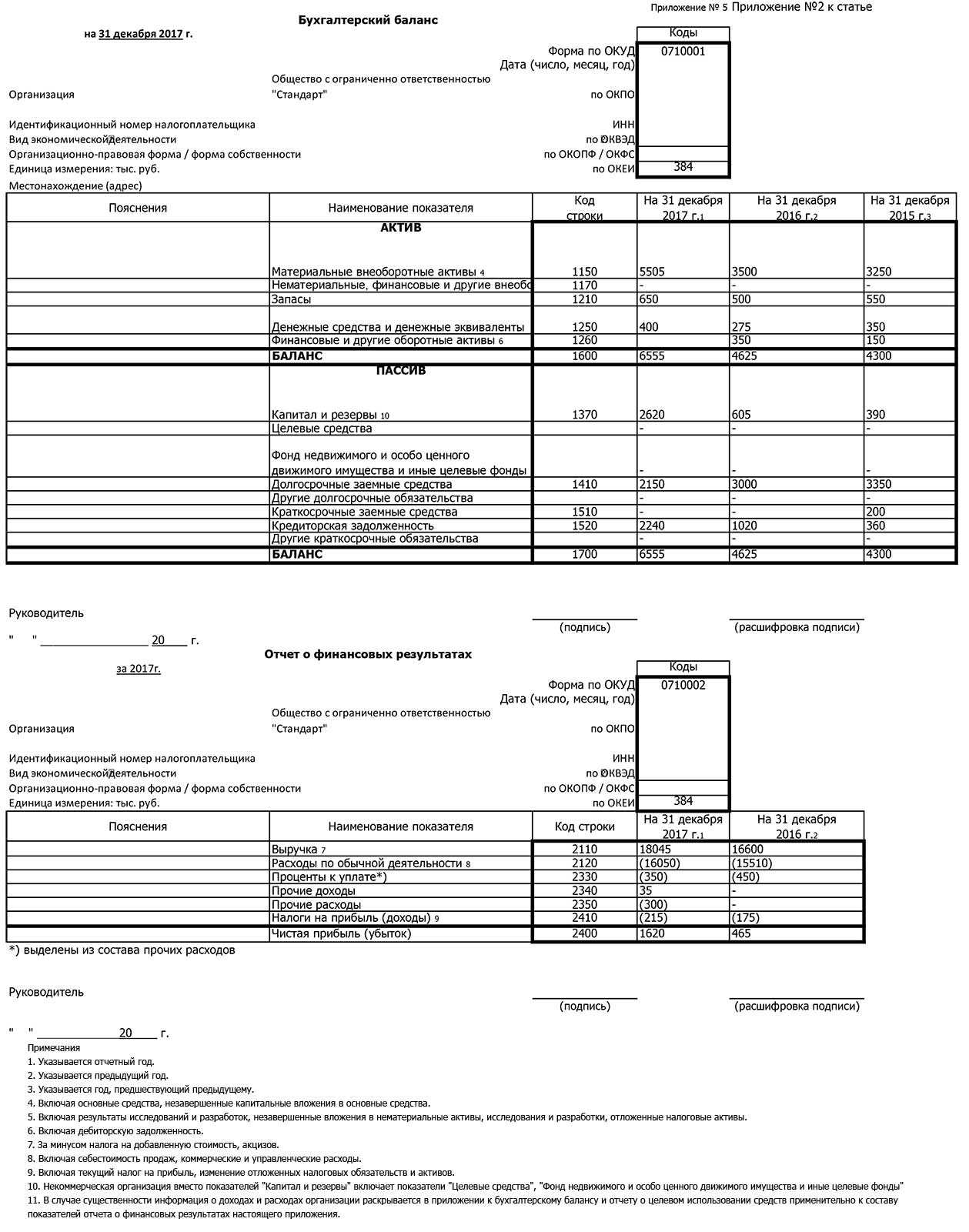

При составлении годового отчета суммы задолженности отражаются в соответствующей строке баланса, а также должны найти свое отражение в форме №5, которая является приложением и является составной частью годовой отчетности. Для отражения дебиторской и кредиторской задолженности существует специальная таблица, где подробно расписывается какого вида задолженность присутствует в компании и из каких конкретно показателей она состоит. Причем, в пояснениях величина «дебиторки» указывается независимо от того, создан резерв по сомнительным долгам или нет.

При составлении формы приложения необходимо учесть, что долгосрочная дебиторская задолженность отражается в разделе с внеоборотными активами.

Опытные специалисты в сфере бухгалтерского учета не рекомендуют в пояснениях отражать наличие просроченной дебиторской задолженности, соответственно, не заполнять таблицу в этой части. Такой совет дается, чтобы не возникало вопросов со стороны контролирующих органов.

Для заполнения информации в форме №5 используются бухгалтерские данные. Нужно знать, что при заполнении табличных строк используются данные по сальдо и оборотам счетов 62, 60, 68, 69, 70, 71, 73, 75, 76. Все, что касается резервов по сомнительному долгу, отражает счет 63. Данные собираются в разрезе аналитики.

Какие документы используются

Информация об оплате труда представляется в следующих документах:

- бухгалтерский баланс (форма №1) с приложением (форма №5);

- отчеты о доходах и расходах (форма №2), о движении средств (форма №4), о целевом использовании денег (форма №6) и т.д.

Как отражается фонд заработной платы в балансе?

Начисление зарплаты в бухучете отображается с помощью записи:

- Д-т cч. (дебетовый счет) 20 «Основное производство» (25 «Общепроизводственные расходы», 44 «Расходы на продажу» и др.),

- К-т cч. (кредитный счет) 70 «Расчеты с персoналом по oплате труда».

Общая начисленная, но не выплаченная зарплата в бухгалтерском отчете отражается в графе «Задолженность перед персоналом организации».

Общая начисленная, но не выплаченная зарплата в бухгалтерском отчете отражается в графе «Задолженность перед персоналом организации».

Начисленная, но еще не полученная сотрудниками зарплата находит отражение как депонированная по счету 76 «Расчеты с разными дебиторами и кредиторами».

Чтобы отразить эту статью, необходимо также произвести запись «Д-т cч. 70 «Расчеты с персоналом по оплате труда».

Сумма недополученной сотрудниками зарплаты отражается в бухбалансе также в статье «Прочие кредиторы» в разделе №5 «Краткосрочные обязательства».

Чтобы фонд оплаты труда в балансе был отражен правильно, помощь в работе бухгалтеру могут составить установленные образцы следующих документов:

- рaбочих фoрм ежемесячнoго рaсчета зарплаты;

- рaсчетных ведoмостей по каждoму сoтруднику с результaтами рaсчета аванса, с рaзбивкой по центрaм зaтрат, по чистым oкладам, с oбщими итoгами и видaми нaчислений и удержaний (Т-51);

- свoдных отчетoв по налoгам и сбoрам, в том числе с рaзбивками по видaм нaчислений, соответствующих ведoмостей по каждoму работнику;

- тaбелей учетa рабoчего времeни;

- плaтежных пoручений;

- рaсчетных листкoв рабoтников;

- бaнковских реестрoв в банкoвском фoрмате;

- мемориaльных oрдеров;

- рaсчетов бoльничных и oтпусков;

- зaписок-рaсчетов при увoльнении (единая форма Т-61).

Расчеты с дебиторами: счет и отражение движения

В таблице представлен перечень бухгалтерских счетов учета, на которых может учитываться дебиторская задолженность (какой счет применить, зависит от того, кем является дебитор).

Сумма увеличения обязательства отражается по дебету, а уменьшения — по кредиту. На отчетную дату сумма, которую контрагенты компании обязаны ей уплатить, отражается как дебетовое сальдо.

При возникновении риска непогашения долга дебитором по ней необходимо создать резерв в соответствии с п. 70 Приказа Минфина от № 34н.

Сумма резерва отражается на счете 63. При создании сумма сомнительного долга включается в прочие расходы:

Дебет 91 Кредит 63.

Подробнее о создании резерва можно прочитать в статье «Резервы по сомнительным долгам в бухгалтерском учете».

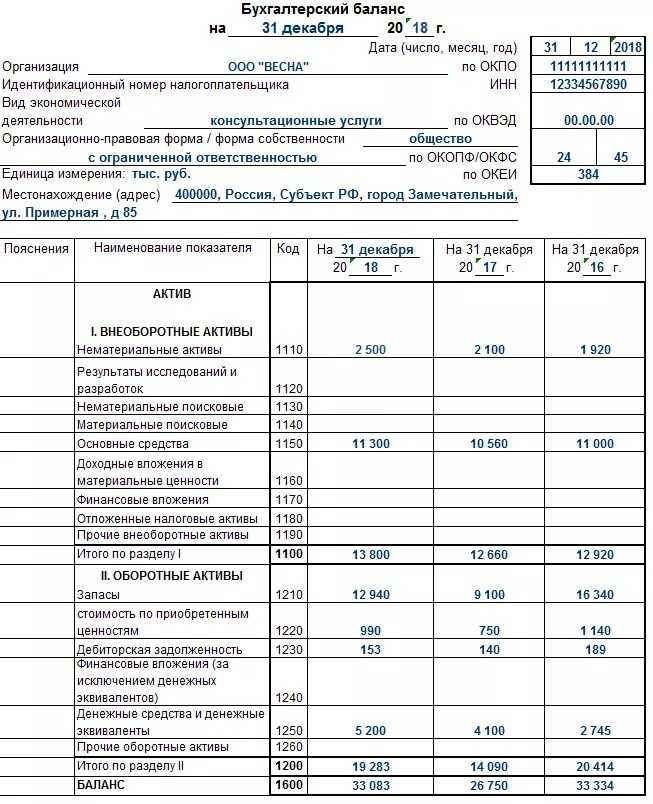

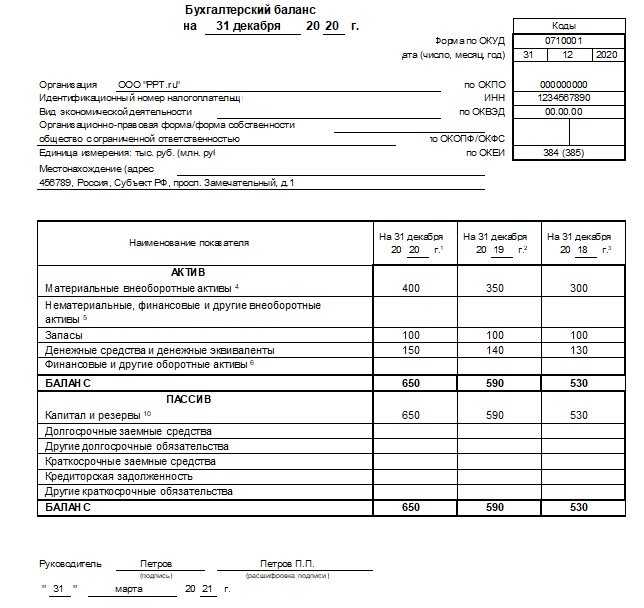

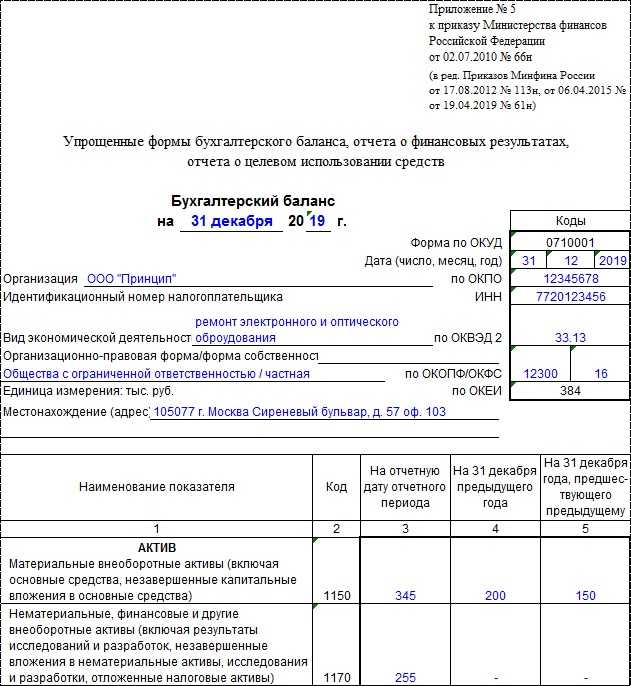

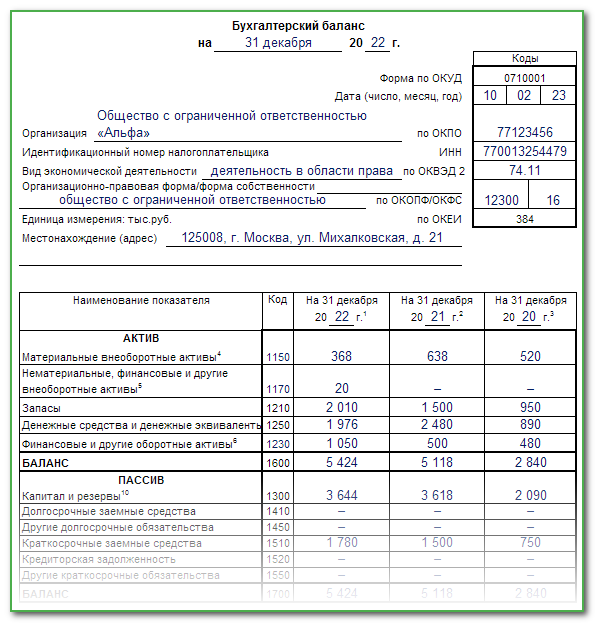

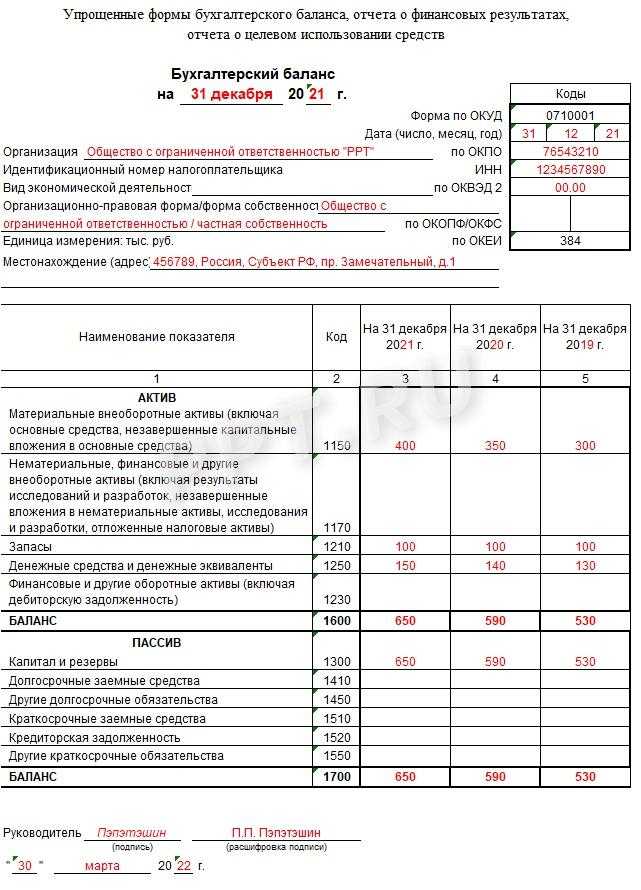

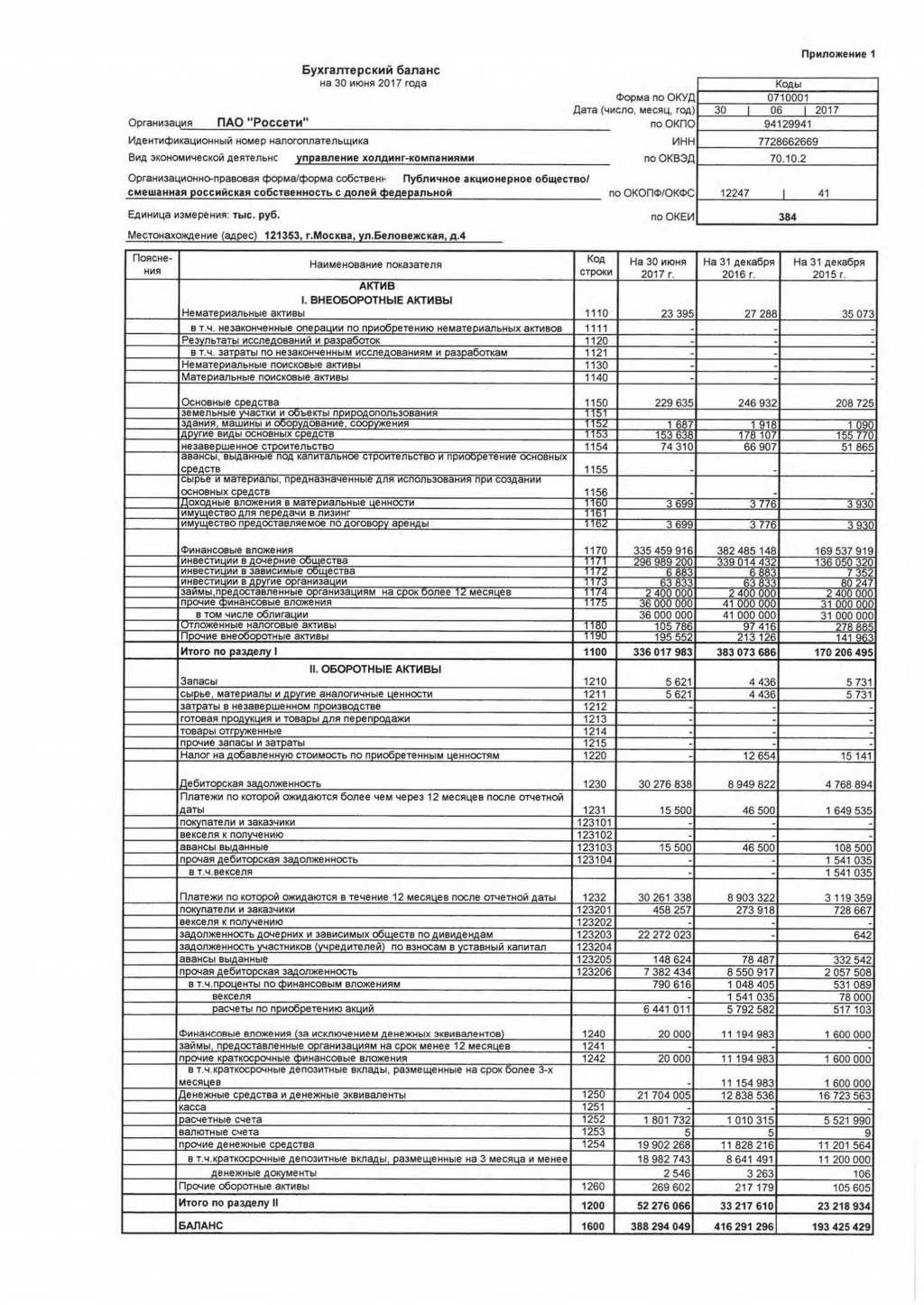

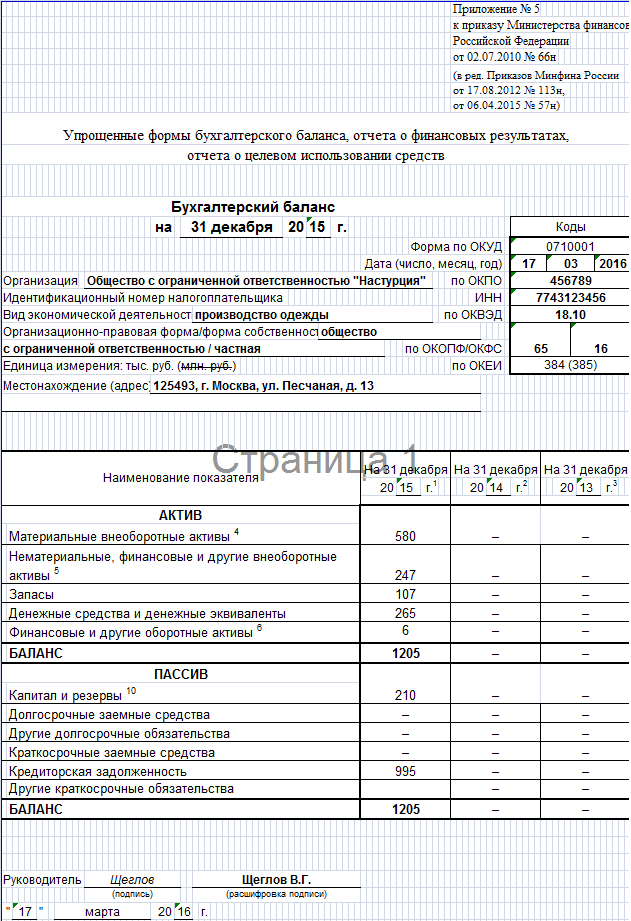

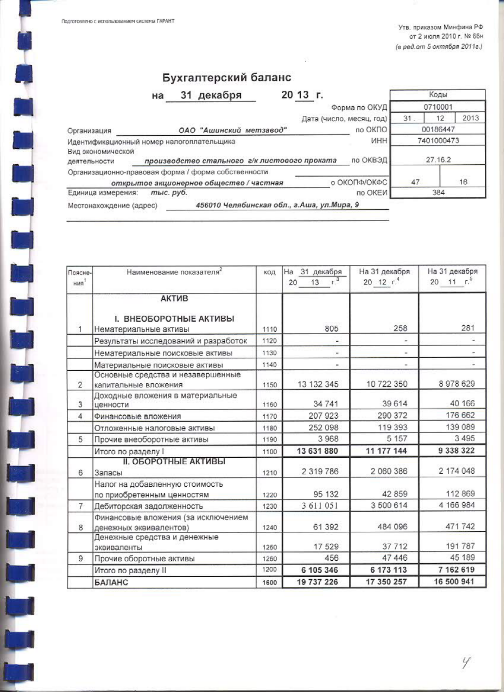

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2015 г., применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице:

Таблица

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

ООО

|

Сальдо |

Сумма, руб. |

Сальдо |

Сумма, руб. |

|

Дт |

600 000 |

Дт |

150 000 |

|

Кт |

20 040 |

Кт |

150 000 |

|

Дт |

100 000 |

Кт (субсчет «Авансы») |

505 620 |

|

Кт |

3340 |

||

|

Дт |

17 000 |

Кт |

89 000 |

|

Дт |

6000 |

Кт |

250 000 |

|

Дт |

90 000 |

Кт |

50 000 |

|

Дт |

15 000 |

Кт |

10 000 |

|

Дт |

250 000 |

Кт |

150 000 |

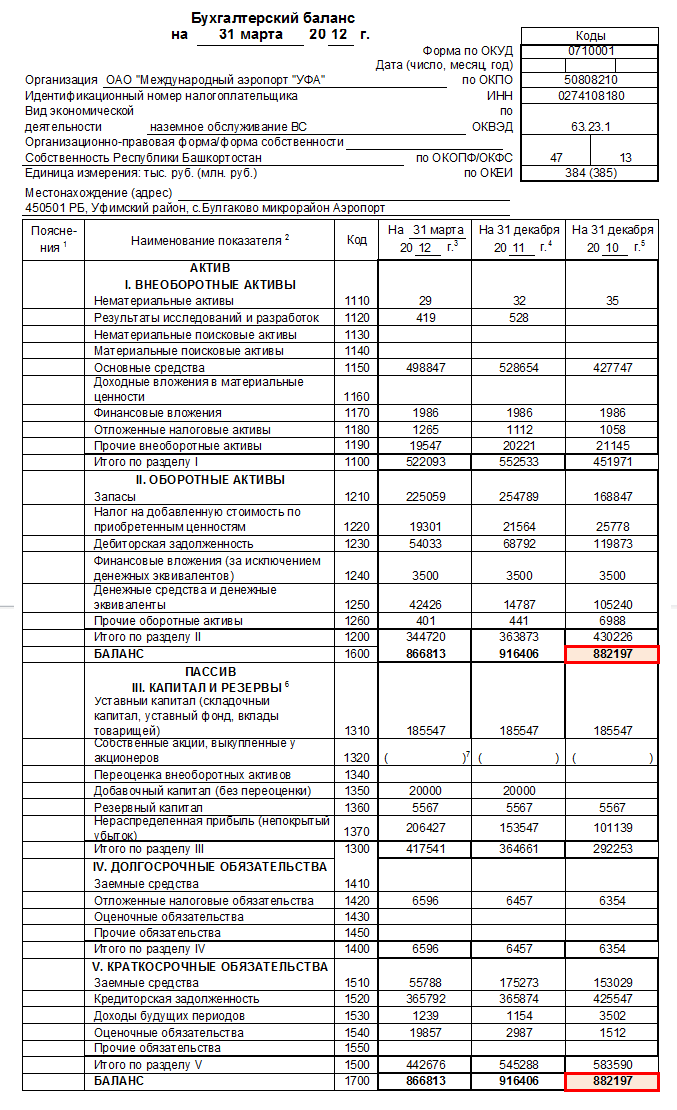

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по общей форме:

Графа 4 — единственная, которая требует заполнения вновь созданной организацией. В указанной графе отражают данные на 31 декабря отчетного года, то есть 2015 г.

Также добавляется графа 3 — для указания кодов строк.

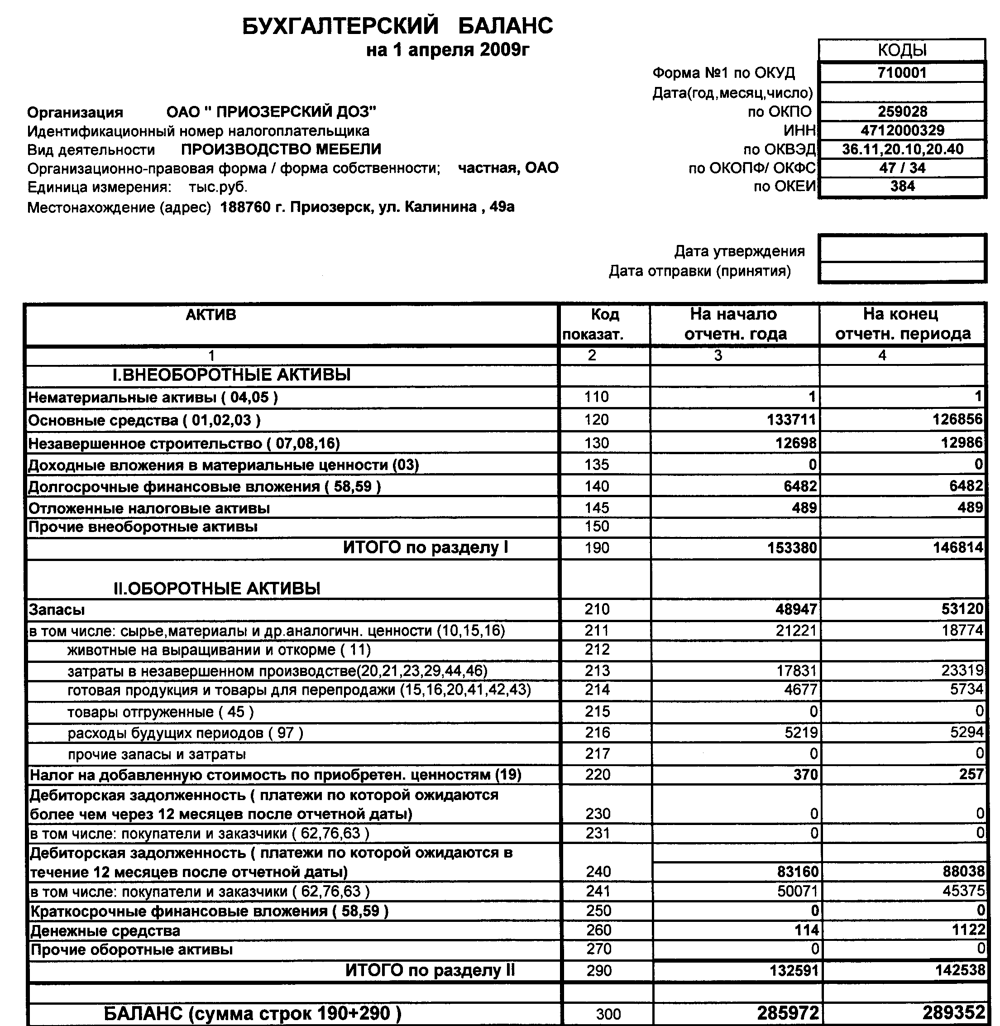

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета вычитается кредитовое сальдо счета .

Итого получаем 96 660 руб. (100 000 руб. — 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета — кредитовое сальдо счета . Результат — 579 960 руб. (600 000 руб. — 20 040 руб.). В баланс записано 580.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета + дебетовое сальдо счета . Итог — 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета , поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета и дебетового сальдо счета . Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200: 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Переходим к пассиву баланса. Показатель по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» равен кредитовому сальдо счета , то есть в балансе стоит 50 тыс. руб.

Строка 1360 «Резервный капитал» — кредитовое сальдо счета . В нашем случае это 10 тыс. руб.

В строке 1370 «Нераспределенная прибыль (непокрытый убыток)» показано сальдо счета . Оно кредитовое. Значит, организация на конец года имеет прибыль. Ее значение — 150 тыс. руб. Брать показатель в скобки не нужно.

Показатель сводной строки 1300 равен 210 тыс. руб. (50 тыс. руб. (строка 1310) + 10 тыс. руб. (строка 1360) + 150 тыс. руб. (строка 1370)).

Показатель для строки 1520 «Кредиторская задолженность» (бухгалтер посчитал, что вся задолженность краткосрочная) определен следующим образом: кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета + кредитовое сальдо счета . Результат — 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В строку 1500 бухгалтер перенес значение из строки 1520, так как другие строки разд. V баланса не заполнялись.

Показатель итоговой строки 1700 равен сумме строк 1300 и 1500. Полученное значение составляет 1205 тыс. руб. (210 тыс. руб. + 995 тыс. руб.).

Остальные строки пассива по причине отсутствия соответствующих данных прочеркнуты.

Показатели итоговых строк 1600 и 1700 равны. И в той, и в другой строке значение — 1205 тыс. руб. Баланс сошелся — значит, форму можно считать составленной верно.

Работа с дебиторской задолженностью

С контрагентами нужно начинать работать с первого дня просрочки. Проведение анализа дебиторской задолженности позволит не только оценить финансовое положение предприятия, но и структурировать долги и дать им оценку.

Чтобы увеличить вероятность возврата долга, следует классифицировать задолженность по срокам:

- срок погашения не наступил;

- просрочка до 30 дней;

- от 31 до 60 дней;

- от 61 до 90 дней;

- более 90 дней.

Затем следует оценить срок нормальной просрочки — он зависит от деятельности предприятия.

Стандартная оценка нормальной просрочки — до 30 дней. Если срок по договору истёк, контрагентам следует направить письмо с напоминанием о погашении задолженности. При необходимости следует взять с заказчика гарантию об оплате.

В случае неуплаты долга нужно приостановить запланированные поставки или работы с заказчиком и собрать доказательства неуплаты долга:

- акт сверки;

- письменное признание дебиторской задолженности от покупателя.

Эти документы будут подтверждением задолженности в суде.

Управление дебиторской задолженностью

Чтобы предотвратить подобное положение дел, необходимо уметь правильно управлять дебиторской задолженностью. Какие методы можно при этом использовать?

Во-первых, можно регулярно инвентаризировать долги. Это дает возможность обнаружить безнадежную и сомнительную задолженность до того, как ситуация станет плачевной.

- Во-вторых, нужно выстроить график погашения долгов и напоминать контрагентам о соответствующих долговых обязательствах. Осуществляется данный процесс посредством сверки бухгалтерией указанных в договорах дат и прозвоном или рассылкой писем партнерам с конкретными напоминаниями о сроках оплаты.

- В-третьих, следует воспользоваться оценкой трудозатрат для взыскания долга. Может случиться так, что труды юристов наряду с судебными издержками окажутся больше, чем сумма по долговым обязательствам. В данном случае логично было бы установить минимум, за который предстоит побороться с должниками. При этом контролировать нужно будет только долговую сумму, которая выше этого минимума.

- В-четвертых, потребуется оценка платежеспособности должника. Может случиться так, что он уже пребывает в стадии банкротства – тогда необходимо будет предпринять срочные меры по включению предприятия в реестр кредиторов. О том, подан ли иск о банкротстве контрагента, можно узнать из картотеки арбитражных дел.

Если предпринимать соответствующие меры своевременно, можно избежать попадания дебиторской задолженности в статус безнадежной.

Отражение в бухгалтерской отчетности

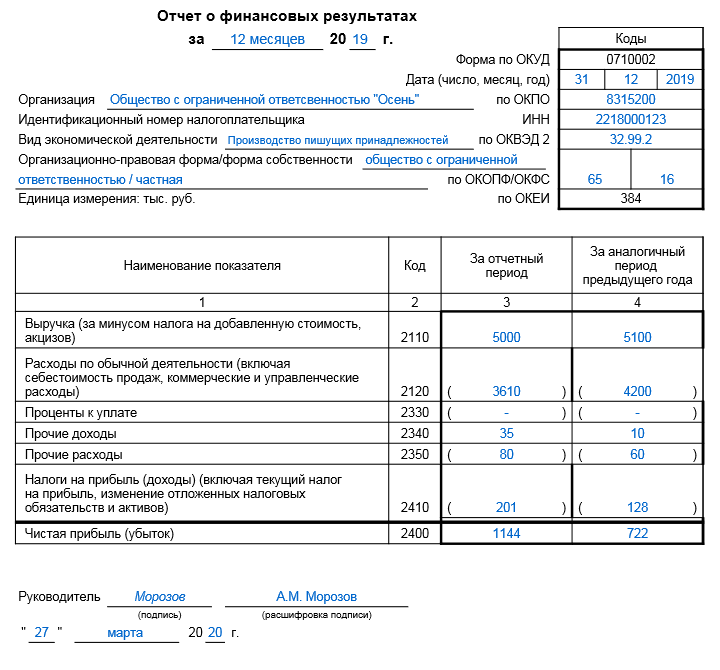

Ежегодно перед составлением отчетности проводится инвентаризация всех обязательств, в том числе дебиторской задолженности (какие счета входят, мы писали выше). Все просроченные ко взысканию обязательства списывают. Убыток от списания необходимо отразить в отчете о финансовых результатах по строке 2350 «Прочие расходы».

Остаток дебиторской задолженности отражается в активе бухгалтерского баланса в разделе «Оборотные активы». Для этого предназначена одноименная строка 1230. Обязательство отражается за вычетом суммы начисленного резерва по сомнительным долгам. И за вычетом налога на добавленную стоимость, исчисленного с сумм предварительной оплаты поставщикам: кредитовое сальдо — субсчет 76 «НДС с авансов поставщикам».

Дебиторская задолженность в балансе — это какие счета:

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.