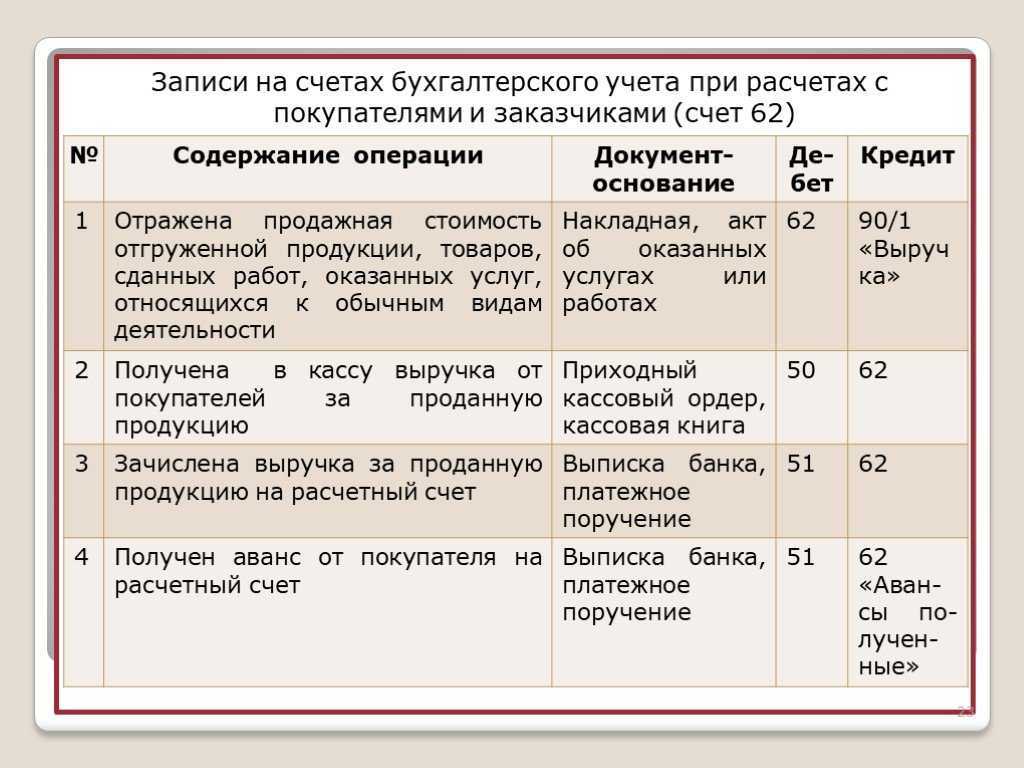

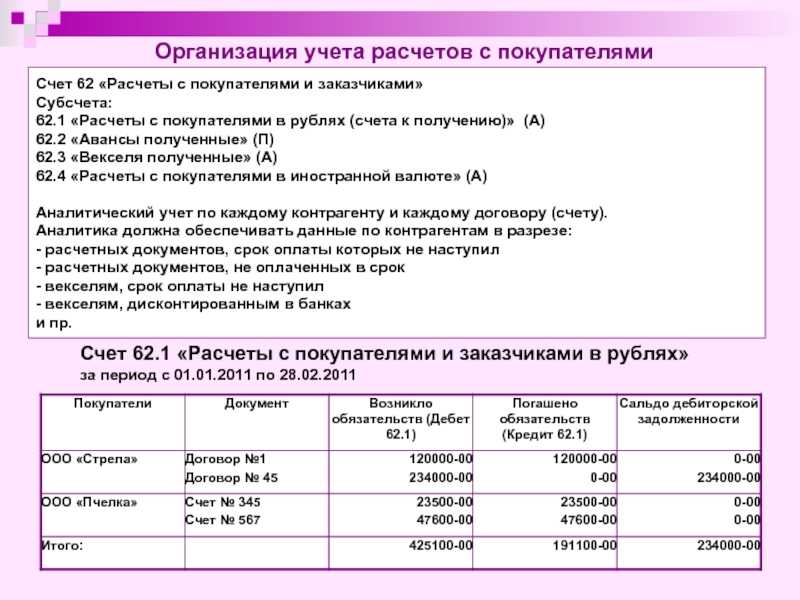

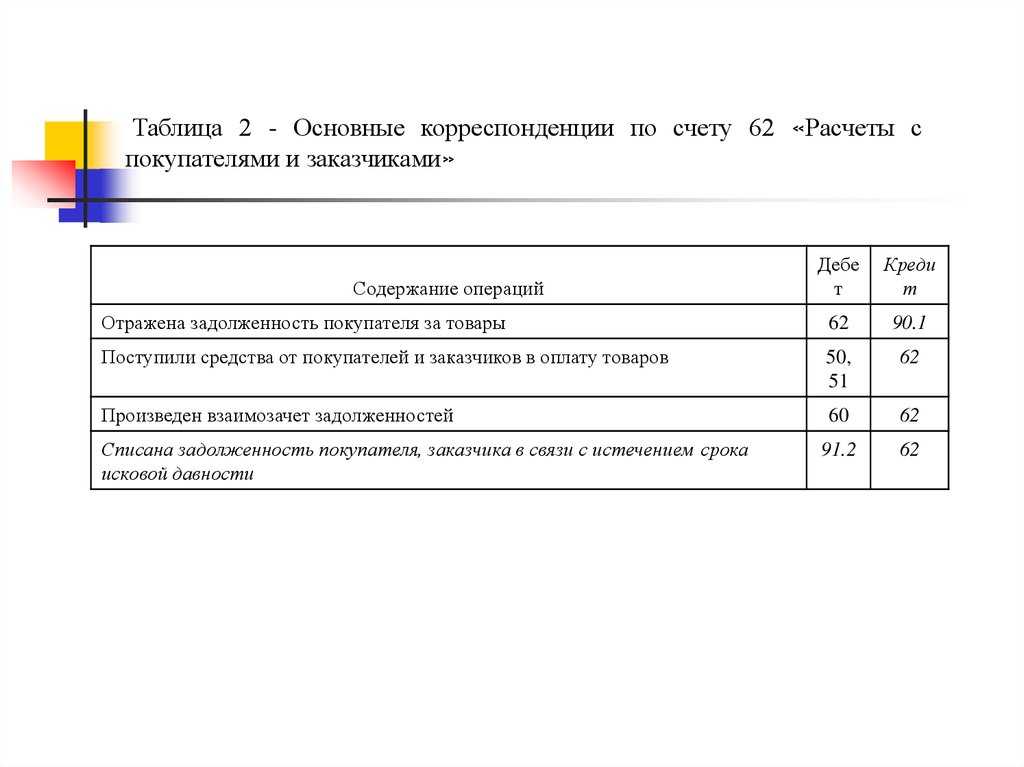

Счет 62 «Расчеты с покупателями и заказчиками»

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

62 счет бухгалтерского учета обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, обычно, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками – актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором – в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями – внедрение электронного документооборота.

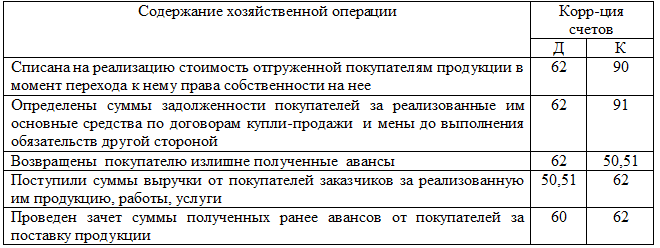

Основные проводки

Конечное сальдо ОСВ сч.62 отображается в строках баланса. Если остаток по кредиту, т.е. задолженность, образовалась в результате не отгруженного товара, то сумма будет в пассиве баланса. При дебетовом остатке, то это дебиторская задолженность – увеличивает активы предприятия и находится в активе баланса.

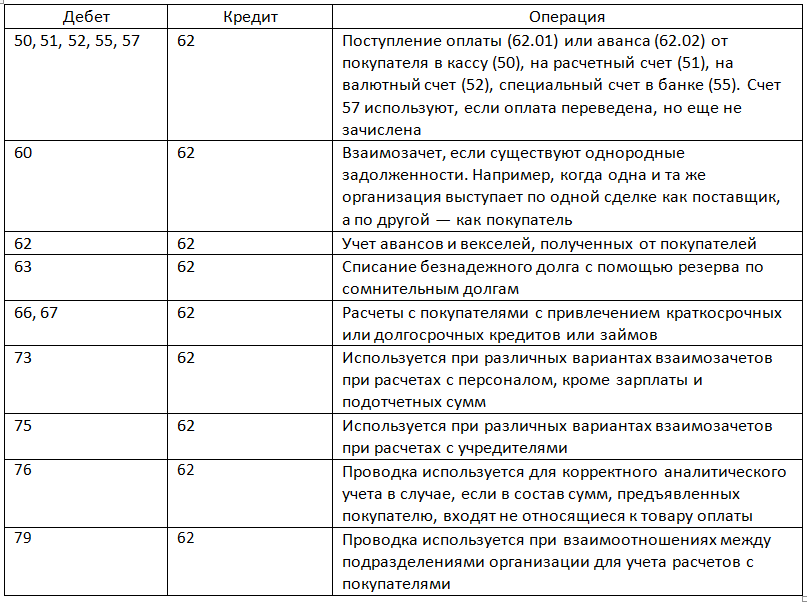

Счет 62 соотносится по дебету и кредиту со следующими счетами.

По дебету 62:

- 46 – исполнение незаконченных работ;

- 50 – кассовый расчет наличными;

- 51, 52, 55 – оплата на лицевой счет банка;

- 62 – взаиморасчеты с контрагентами;

- 76 – расчетная процедура с покупателями (дебиторы и кредиторы);

- – выручка от торговли;

- 91 – доходные и расходные операции, не относящиеся к деятельности компании.

По кредиту 62:

- 50 – аванс от покупателей кассовым методом;

- 51, 52, 55 – аванс от покупателей через расчетный счет;

- – расчетные операции с исполнителями;

- 62 – взаиморасчеты с контрагентами;

- 63 – сомнительные долги в резерве;

- – операции по кредитам на короткие сроки;

- 67 – операции по займам и кредитам на длительные сроки;

- 73 – другие расчеты с сотрудниками;

- 76 – расчетная процедура с клиентами (дебиторы и кредиторы);

- 79 – расчеты по внутрипроизводственным операциям.

На практике, для хозяйственного ведения коммерческой деятельности, основными операциями по счету 62 являются:

- Движение расчетов с клиентами-покупателями за отгруженный товар.

- Авансовые расчеты от покупателей.

- Операции с долговыми векселями.

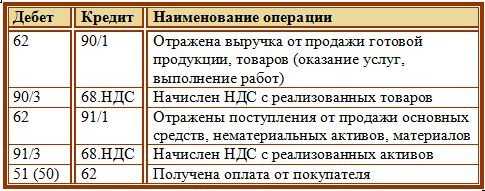

Общие расчетные операции с покупателями

Поставщик ООО «Партнер» заключил с клиентом ООО «Заря» договор на реализацию канцелярских товаров на сумму 21 510 руб., в т.ч. НДС 3281,19 руб. Оплата за товар после отгрузки.

Бухгалтер ООО «Партнер» формирует в бухгалтерском регистре такие проводки:

- Дт 62.01 Кт 90.01 – 21 510, выручка от реализации канцтоваров (основание – товарная накладная);

- Дт 90.02 Кт 41 – 10 000, списание себестоимости канцтоваров на основании калькуляции;

- Дт 90.03 Кт 68 – 3281,19, начислен НДС по товарной накладной;

- Дт 51 Кт 62.01 – 21 510, оплата от заказчика за канцтовары по платежному поручению;

- Дт 90.09 Кт 99 – 8228,81, прибыль от продажи канцтоваров.

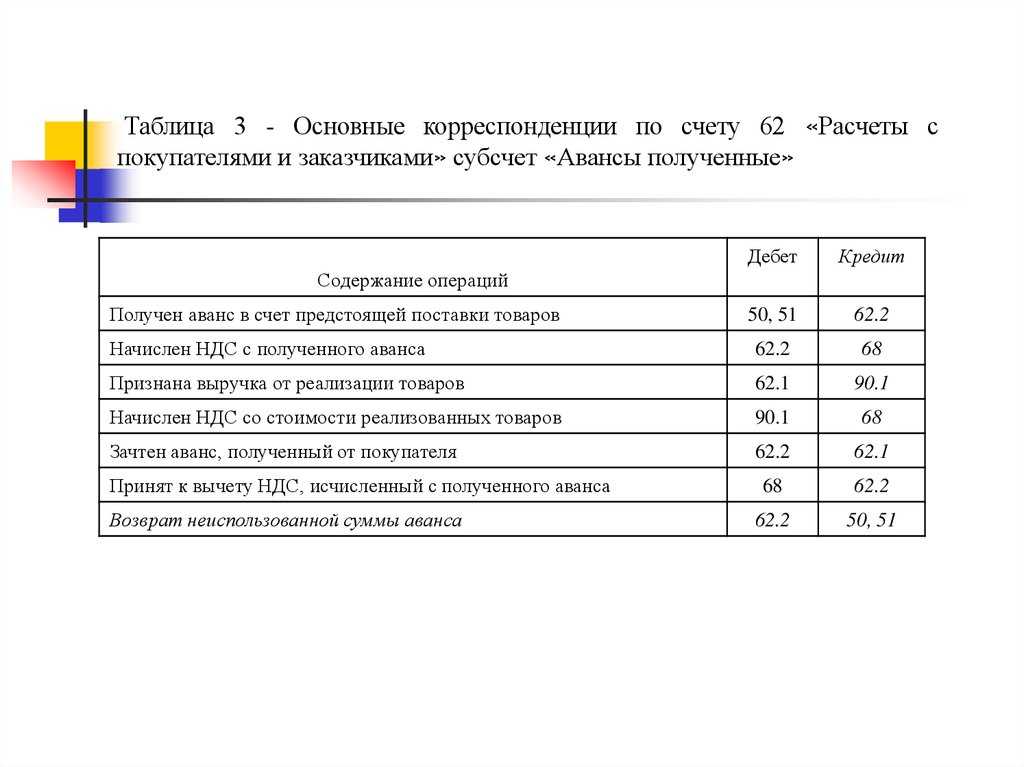

Учет полученных авансов

Поставщик ООО «Партнер» 1 июня 2017 года заключил с покупателем ООО «Заря» договор на поставку канцтоваров на сумму 21510 руб., в т.ч. НДС – 3281,19 руб. В договоре прописана предоплата в размере 30% от суммы отгруженной продукции, что составляет 6453 руб., в т.ч. налог 984,36.

Оплата аванса перечислена 2 июня 2017 г. на расчетный счет ООО «Партнер». 7 июня 2017 г. отгружен товар ООО «Заря» на сумму 21 510.

9 июня 2017 г. ООО «Заря» перечислила оставшуюся сумму в размере 15057 руб., в т.ч. налог (НДС) 2296,83 руб. По первичным документам бухгалтер создает следующие проводки:

- Дт 51 Кт 62.02 – 6453 руб., поступление аванса на расчетный счет по платежному поручению;

- Дт 76 Кт 68 – 984,36 (6453 * 18% / 118%) руб., определен НДС от аванса (оформляется счет-фактура на сумму аванса, один экземпляр – покупателю);

- Дт 62.01 Кт 90.01 – отражена выручка 21 510 руб., по товарной накладной;

- Дт 90 Кт 68 – 3281,19 руб., НДС с отгруженных товаров;

- Дт 68 Кт 76 – 984,36 руб., НДС принят к учету, вычет с аванса;

- Дт 62.02 Кт 62.01 – 6453 руб., зачтен аванс от ООО «Заря»;

- Дт 51 Кт 62.01 – 15 057 руб., зачислились средства на банковский расчетный счет (оставшаяся сумма);

- Дт 68 Кт 51 – 3281,19 руб., перечислен НДС в бюджет.

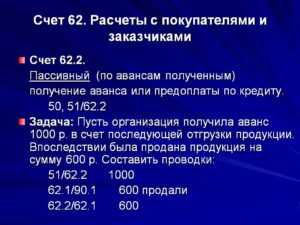

Если организация получила аванс, то после отгрузки товара, внутренней проводкой по субсчетам, его необходимо закрыть, иначе будут предоставлены ошибочные данные, а отчеты организации недостоверные. Проводка Дт62.02 Кт61.01 закрывает аванс. Совет бухгалтерам: постоянно проверяйте движения операций по сч.62.

«Векселя полученные»

Для операции по векселям открывается субсчет 62.03 «Векселя полученные».

Приведем пример с бухгалтерскими проводками: ООО «Партнер» выполнило реализацию канцтоваров ООО «Заря» на сумму 23 500 руб., в т.ч. НДС 3584,75. ООО «Заря» выписало ООО «Партнер» вексель с номинальной суммой 24 000 руб., в бухгалтерии делают следующие проводки:

- Дт 62.01 Кт 90.01 – 23 500, выполнена отгрузка канцтоваров;

- Дт 90.03 Кт 68 – 3584,75, начислен НДС;

- Дт 62.03 Кт 62.01 – 23 500, получение векселя;

- Дт 008 – 24 000, вексель оприходован на забалансовом счете.

При оплате по векселю, проводки будут следующие:

- Дт 51 Кт 62.03 – 23 500, вексель оплачен;

- Дт 51 Кт 91.01 – 500, разница между номинальной ценой векселя и ценой покупки (24 000 – 23 500);

- Кт 008 – 24 000, списание векселя с забалансового счета.

Если по векселям остаются просроченные обязательства, то эта сумма относится к дебиторской задолженности.

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

- по оплате за счет ранее уплаченного аванса (Дт 60.01 Кт 60.02);

- векселям (Дт 60.01 Кт 60.03);

- прочим обязательствам, возникающим на счете 60.

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

Пример 1

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). Договором была предусмотрена 100% предоплата. 4 апреля «Цветок» перечислил 150 000 руб. в адрес «Тюльпана», а 25 апреля продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

4 апреля:

Дт 60 Кт 51 — перечислена предоплата 150 000 руб.

25 апреля:

- Дт 10 Кт 60 — учтена продукция стоимостью 125 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 25 000 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60 — зачтен в оплату задолженности за продукцию аванс, выданный в сумме 150 000 руб.

- Дт 68 Кт 19 — принят НДС к вычету 25 000 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

4 апреля:

Дт 60.02 Кт 51 — перечислен авансовый платеж 150 000 руб.

25 апреля:

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 125 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 25 000 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 150 000 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 25 000 руб.

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

Реализация услуг: проводки

Особенностью учета реализации в розничной торговле является поступление выручки от продажи не на расчетный счет, а, в основном, в кассу.

В связи с тем, что покупателями выступает достаточно обширный круг потребителей, расчеты с ними ведутся без использования счета 62, а напрямую на счет учета выручки. Кроме этого, на себестоимость проданных товаров обычно списываются также затраты на их продажу.

| Дебет | Кредит | Обозначение операции |

| 50 | 90/1 | В кассу сдана выручка по продаже товаров |

| 57 | 90/1 | Принята оплата через оплату банковской картой |

| 51 | 57 | Зачислены на расчетный счет деньги, поступившие по договору эквайринга |

| 90/2 | 57 | Отражена комиссия по договору эквайринга |

| 90/2 | 41 | Списана себестоимость проданных товаров |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Определен НДС за проданные товары |

| 90/2 | 44 | Включены затраты на продажу |

Когда договором купли-продажи или поставки установлена предоплата, она предполагает, что покупатель полностью или частично должен произвести оплату товара до его отгрузки.

Внимание! При продаже товаров по предоплате у поставщика возникает обязательство по начислению и уплате НДС в бюджет с авансовой суммы, а когда происходит отгрузка материальных ценностей, требуется проведение зачета. В связи с этим для учета расчетов по покупателю необходимо использовать два субсчета у. счета 62

счета 62

— общий по расчетам и один по авансам полученным.

| Дебет | Кредит | Обозначение операции |

| 51, 52 | 62/2 | От покупателя получен аванс за продукцию, товар |

| 76/НДС | 68 | Определен НДС на полученный от покупателя аванс |

| 62 | 90/1 | Указана выручка от продажи товаров, готовой продукции |

| 90/2 | 41, 43 | Списывается себестоимость проданного товара, готовой продукции |

| 90/2 сторно | 42 сторно | Списана наценка по реализованным товарам (если отражение товаров выполняется по продажным ценам) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 62/2 | 62 | Выполнен зачет ранее поступившего аванса |

| 51, 52 | 62 | Выполнен окончательный расчет за товар (если аванс был произведен частично). |

| 68 | 76/НДС | Выполнен зачет ранее уплаченного НДС с аванса |

При учете продажи товара по отгрузке, оплата производится в момент отгрузки либо после нее. Также имеет значение в какой момент будет происходить переход права на отгруженные товары от поставщика к покупателю (на складе поставщика, на складе покупателя или где-то промежуточно).

Так как товар будет находиться уже не на складе, но и списать его стоимость на реализованные товары поставщик тоже не сможет, следует применять счет 45. При этом не возникает обязательств по определению и уплате налога НДС с авансового платежа (по причине отсутствия такового).

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Начислена выручка по отгруженной продукции |

| 45 | 41,43 | Отгружены товары, готовая продукция покупателю |

| 90/2 | 45 | Списывается себестоимость проданного товара, готовой продукции (когда товары перешли в собственность покупателя) |

| 90/3 | 68 | Отражен НДС по проданным товарам, продукции |

| 51, 52 | 62 | Поступила оплата за поставленные товары, продукцию |

Реализация услуг

Оказание услуг в бухучете проводится аналогично реализации товаров. Но так как они не имеют материального воплощения, то все затраты собираются на одном из счетом производства (20, 25 и т. д.), после чего они списываются в момент реализации на счет 90/2. Счета 41, 43 при этом не используются.

| Дебет | Кредит | Обозначение операции |

| 62 | 90/1 | Показана выручка от выполнения услуг |

| 90/2 | 20 | Списывается себестоимость выполненных услуг |

| 90/3 | 68 | Отражен НДС по оказанным услугам |

| 51, 52 | 62 | Поступила оплата за услуги |

Когда должна отражаться выручка?

В соответствии с действующим законодательством раскрытие доходов осуществляется при соблюдении следующих условий:

- размер выручки не может быть определен;

- организация имеет право на получение собственного дохода, который вытекает из условий заключенного контракта или подтвержден иным образом;

- есть твердое убеждение, что после определенной сделки может произойти увеличение экономической выгоды для компании (это происходит, если организация получает в оплату определенный товар или нет неопределенности относительно получения товара);

- после завершения работ или поставки определенного товара заказчику право собственности перешло к нему компанией;

- затраты, которые были или будут понесены в связи с этой операцией, могут быть определены заранее.

Следует отметить некоторую особенность того, как составляются 62 счета главной книги. Вещи? Чтобы отразить выручку от продажи, все вышеуказанные условия должны быть выполнены одновременно, и, если хотя бы одно из них не выполняется, в этом случае любые товары или денежные средства, полученные этой организацией в оплату своих услуг или товаров, будут признаваться на счетах компании как долг, а не как погашение существующего кредита.

Требования потребителей в счетах компании должны формироваться вместе с отражением полной информации о выручке от продажи определенных товаров или услуг при соблюдении всех указанных условий путем записи в счетах.

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

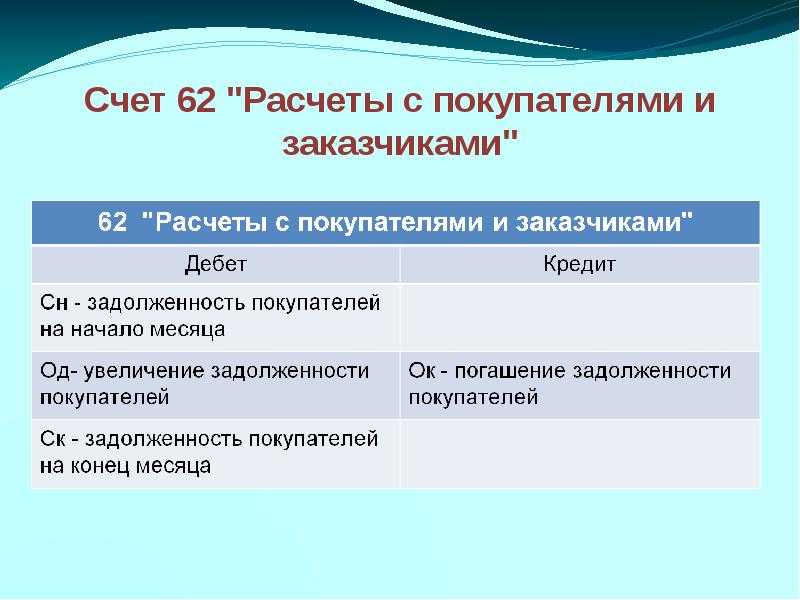

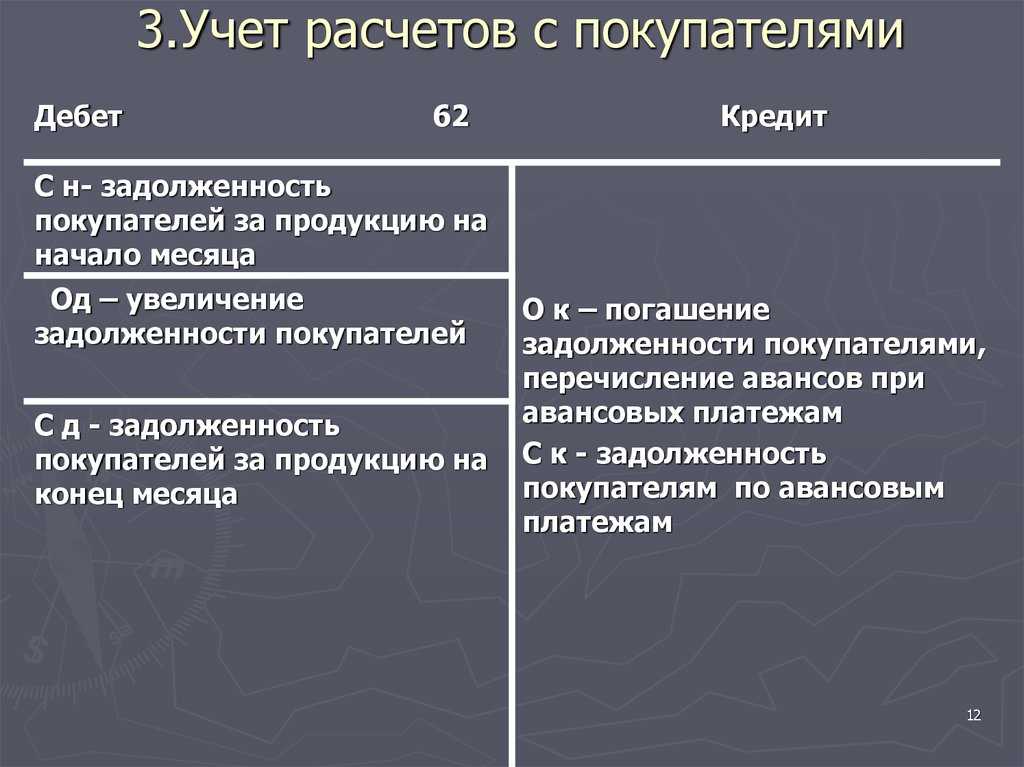

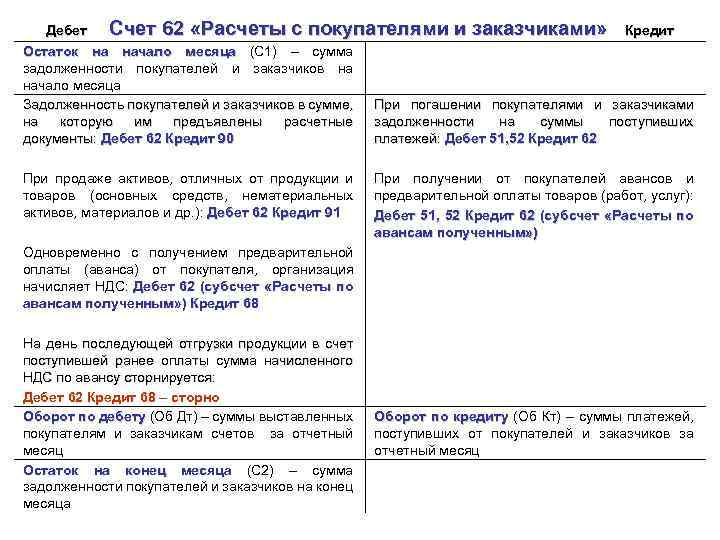

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

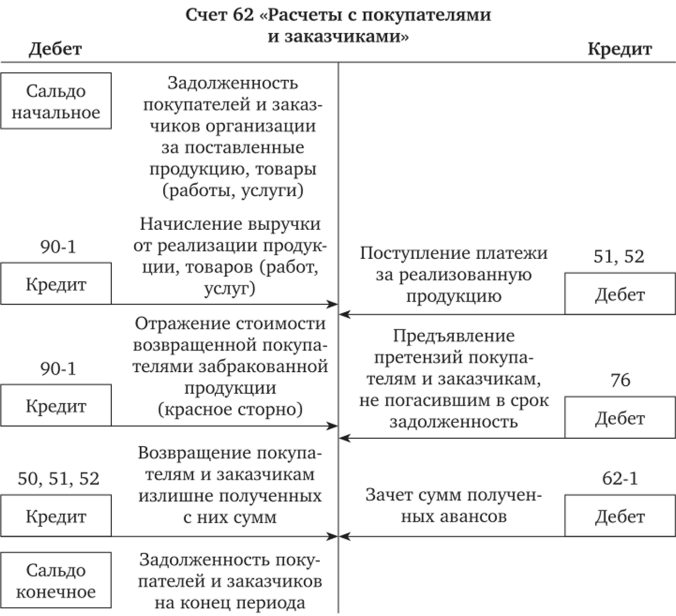

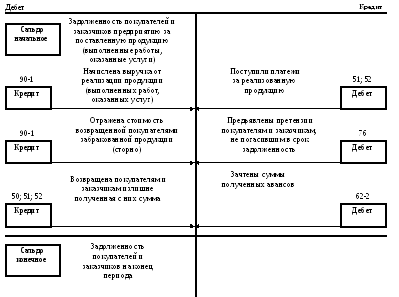

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив. При этом он показывается за вычетом резерва на сомнительные долги (если он создавался)

Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве

При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Какие операции отражаются по счету 62

62 счет используется для выявления кредиторской или дебиторской задолженности при расчетах с покупателями. Фактически счет должен дублировать информацию по расчетам, сформированную у покупателя, но в обратном порядке. То есть дебиторская задолженность у организации-поставщика – это кредиторские обязательства покупателя.

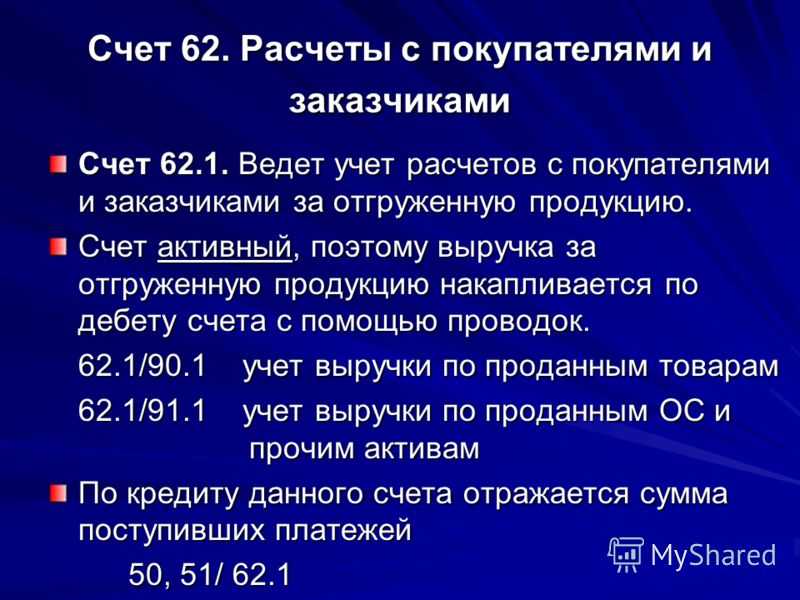

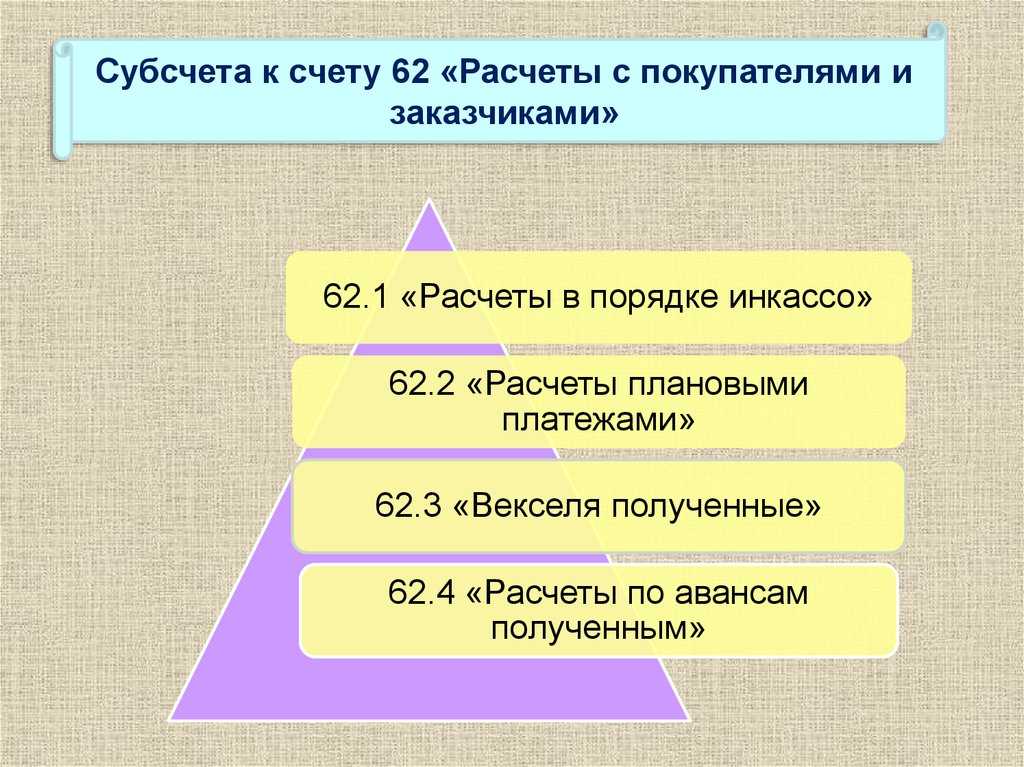

62 счет имеет несколько субсчетов:

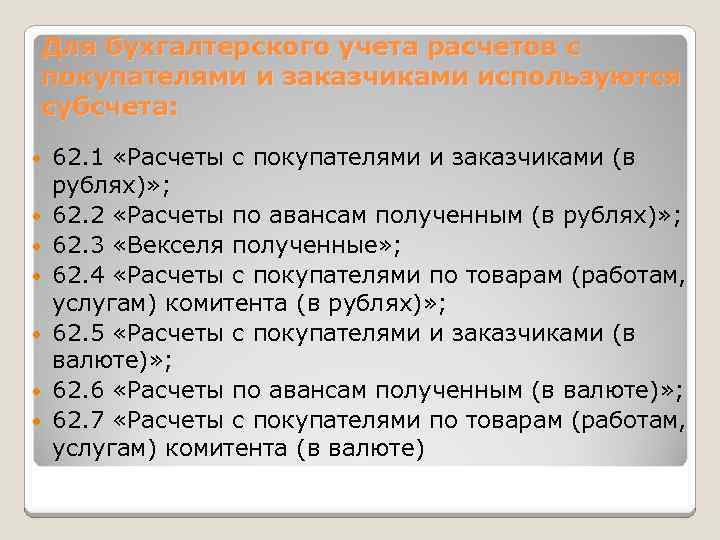

- 1 – расчеты по отгруженным товарам (оказанным услугам);

- 2 – полученные авансы;

- 3 – оплата отгруженного товара векселем.

Наличие авансовых платежей позволяет причислять 62 счет к активно-пассивным. При формировании бухгалтерского баланса необходимо отдельно учитывать оставшуюся предоплату как кредиторскую задолженность и обязательства покупателей как дебиторскую.

Оплата от покупателя и авансовые платежи

При оплате товара после его отгрузки в учете появляются стандартные записи. При наличии авансовых перечислений такие операции учитываются дополнительными проводками, кроме того, поставщику необходимо начислить НДС с аванса.

Пример 1. Организация «Веста» поставила компании «Дельта» товар на сумму 401 200 рублей, в том числе НДС 18% — 61200 рублей. Через некоторое время по условиям договора поступила оплата от покупателя. В учете ООО «Веста» появятся следующие записи:

- Дт 62.1 – Кт 90.1 (401 200 руб.) – учтена выручка от продажи;

- Дт 90.3 – Кт 68 (61 200 руб.) – продавец начислил НДС с реализации;

- Дт 51 – Кт 62.1 (401 200 руб.) – получена оплата за ранее отгруженный товар.

Какие проводки сформируются в учете при наличии предоплаты, если взять за основу данные вышеуказанного примера? В этом случае записи примут следующий вид:

- Дт 62.2 – Кт 51 (401 200 руб.) – получен аванс от компании «Дельта» в счет предстоящей поставки.

- Дт 76 – Кт 68 (61 200 руб.) – учтен НДС с предоплаты.

- Дт 62.1 – Кт 90.1 (401 200 руб.) – товар отгружен.

- Дт 90.3 – Кт 68 (61 200 руб.) – начислен НДС по реализации.

- Дт 68 – Кт 76 (61 200 руб.) – ранее начисленный НДС с аванса принят к вычету.

- Дт 62.2 – Кт 62.1 (401 200 руб.) – зачтены авансовые платежи.

Расчеты при помощи векселя

В некоторых случаях покупатель за поставленный товар предлагает гарантию оплаты – собственный вексель. Данный вид ценных бумаг представляет собой обязательство должника рассчитаться по задолженности к определенному сроку. В таких ситуациях поставщики товара используют отдельный субсчет – 62.3.

Если дополнить вышеуказанный пример условием, что покупатель изначально рассчитался векселем, записи будут такими:

- Дт 62.1 – Кт 90.1 (401 200 руб.) – отгружен товар покупателю.

- Дт 90.3 – Кт 68 (61 200 руб.) – начислен НДС с проданного товара.

- Дт 62.3 – Кт 62.1 (401 200 руб.) – поставщик получил вексель от покупателя в качестве оплаты.

- Дт 51 – Кт 62.3 (401 200 руб.) – получены деньги по предъявленному векселю.

- Дт 51 – Кт 91.1 – учтены проценты по векселю.

Кредит показывает нашу задолженность

Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность. По аналогии обратимся к субсчетам к счету 62. По кредиту субсчета 62.01 отражают оплату произведенных отгрузок товаров (работ, услуг). Причем оплата может быть произведена не только деньгами на расчетный счет или в кассу, но и векселем или путем взаимозачета.

Кредит субсчета 62.02 показывает полученные авансы в счет грядущих отгрузок товаров. По кредиту субсчета 62.03 проводят суммы, поступившие от должников в оплату полученных от них векселей. То есть, аналогично ситуации с дебетом счета, любая возникшая задолженность нашей организации перед клиентами (оплата покупателем своего векселя или купленных товаров) отражается по кредиту счета 62.

Счет 62 «Расчеты с покупателями и заказчиками»

План счетов бухгалтерского учета утвержден , название счета 62 — «Расчеты с покупателями и заказчиками».

Предназначен для обобщения информации о взаиморасчетах с покупателями и заказчиками.

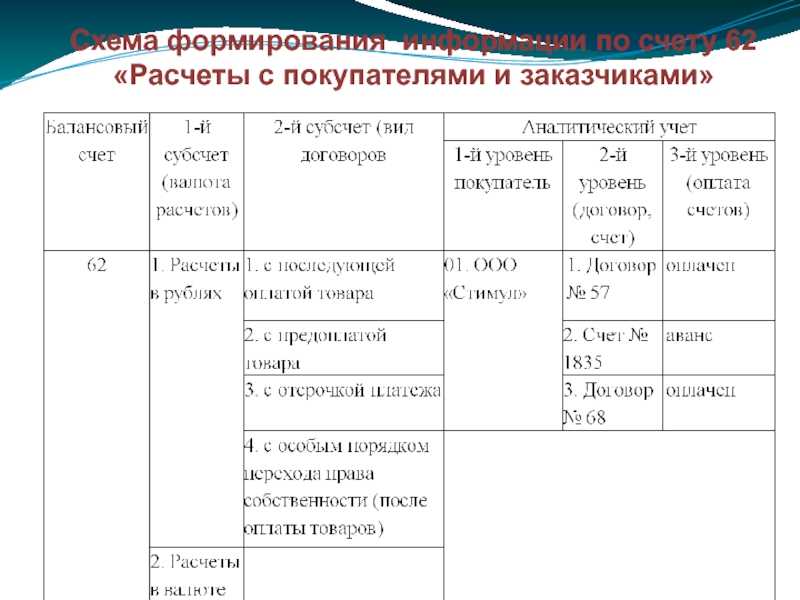

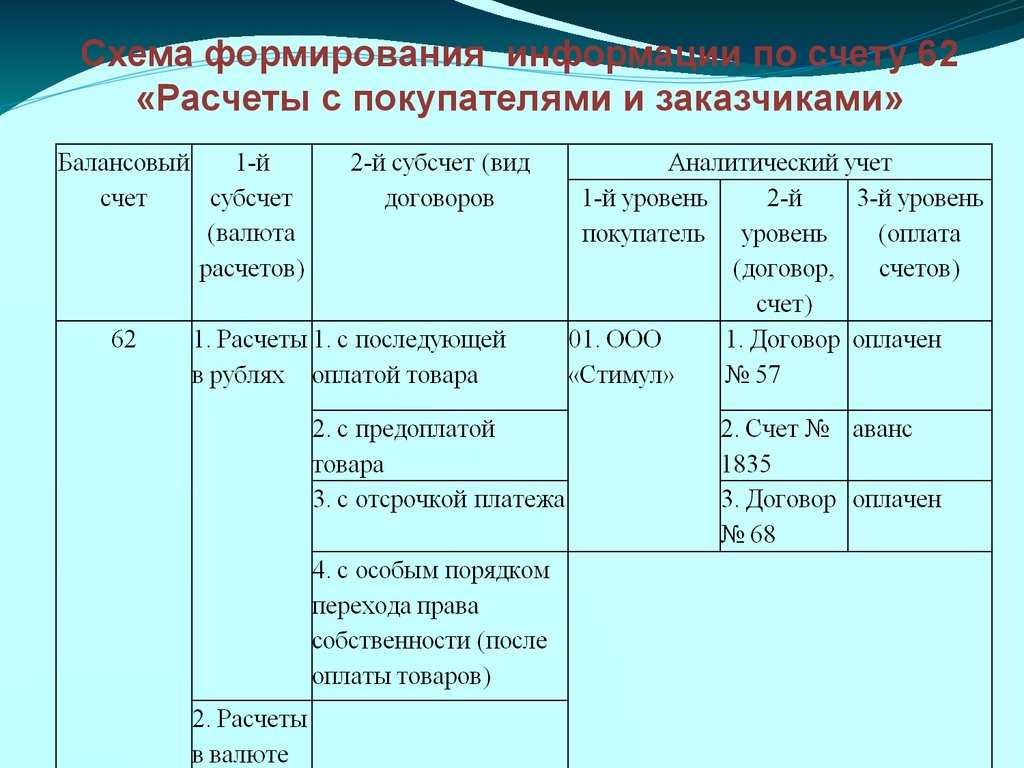

К сч. 62 открываются субсчета, которые группируют данные в рамках аналитического учета. Примеры возможной аналитики:

- 62.01 — расчеты с покупателями и заказчиками;

- 62.02 — расчеты по полученными от покупателей авансам;

- 62.03 — векселя полученные.

Что отражают субсчета 62.01 и 62.02 в оборотно-сальдовой ведомости: если вы отгрузили товары или продукцию, то задолженность покупателя отражается на сч. 62.01; если вам поступила предоплата за будущие поставки при отсутствии задолженности у контрагента, то сумму отразите на сч. 62.02.

В учете формируется регистр — карточка счета 62, которая содержит информацию о движении по проводкам, остатках на начало и конец периода, остатках после проведения каждой операции. Посмотрим, что отображается на счете 62 бухгалтерского учета на примере карточки.

Операция 1: плата за будущие поставки от покупателя в сумме 609 850 рублей отражается проводкой Дт 51 Кт 62.02.

Операция 2: происходит зачет аванса покупателя при реализации товаров проводкой Дт 62.02 Кт 62.01 на сумму 199 179 рублей. Значит, у покупателя на сч. 62.02 была предоплата, зачет которой выполняется в момент отгрузки товара.

Операция 3: реализация покупателю корпусной мебели на сумму 909 рублей. В этот момент фиксируется выручка от реализации по основному виду деятельности на сч. 90 «Продажи» (Дт 62.01 Кт 90.01).

Рассматриваемый счет учета является активно-пассивным: взаиморасчеты образуют как дебиторскую (дебет счета 62 показывает, что у клиента долг за отгруженные товары), так и кредиторскую задолженность (в случае получения авансов от клиента отражается по кредиту сч. 62). В зависимости от этого в балансе данные бухгалтер учтет по разным строкам:

- по строке 1230 «Дебиторская задолженность» — конечное сальдо по дебету сч. 62.01;

- по строке 1520 «Кредиторская задолженность» — конечное сальдо по кредиту сч. 62.02.

Аналитику организуйте так, чтобы получить максимальное количество данных о расчетах с покупателями: ведите учет в разрезе клиента, договоров поставки, документов расчета с контрагентами.

По оборотно-сальдовой ведомости за апрель посмотрим, что означает дебет и кредит счета 62 у организации ООО «PPT.ru».

Операции Клиента 2 в апреле отражены по субсчетам счета 62 — 62.01 и 62.02. Сальдо на начало периода в размере 20 468 рублей означает, что у клиента предоплата. Аванс является кредиторской задолженностью ООО «PPT.ru». На конец периода ситуация не изменилась. Аванс клиента 2 увеличился и составил 9 256 305 рублей. На сч. 62 по дебету 0 (конечное сальдо 62.01), задолженности у клиента нет.

ВАЖНО!

В бухгалтерском учете все организации обязаны создавать резервы по сомнительным долгам (формируются на сч. 63) на основании

Сомнительной признается задолженность, которая с большой вероятностью не погасится в сроки, установленные договорными отношениями, или ее не погасят совсем. В балансе задолженность покупателей уменьшается на сумму созданного резерва. Важно отслеживать долги компаний, чтобы минимизировать создание резервов по сомнительным долгам

Обращаем внимание, что списанные долги в течение 5 лет необходимо отражать на забалансовом учете.

Аналитический учет счета 62

Если посмотрите на приведённую выше картинку, то обратите внимание что почти везде задействованы все три субконто. Наиболее часто используемой аналитикой является учёт в разрезе:

- Контрагент (то есть наши покупатели) — указывать обязательно, так как суммы, полученные от покупателей, а также задолженности покупателей и заказчиков нельзя сваливать с общую кучу.

- Договор — указывать также обязательно, так как с одним покупателем может быть несколько договоров.

- Документ расчёта с контрагентом — эта аналитика не является обязательной. Используется для дополнительной детализации аналитического учёта для счёта 62 и его субсчетов.

В программе 1С:Бухгалтерия остатки и обороты Вы можете посмотреть при помощи встроенного отчёта «Оборотно-сальдовая ведомость по счёту» (ОСВ). Чтобы посмотреть сальдо и обороты в разрезе и аналитических счётов тоже, настройте отчёт соответствующим образом.

Изучить ведение учёта в программе 1С:Бухгалтерия 8.3 Вы можете при помощи нашего видеокурса по данной программе, либо на онлайн курсах с преподавателей.

Ниже мы приводим пример ОСВ для 62 и его субсчетов с установленными настройками аналитики.

Также Вы можете применять стандартный отчёт «Анализ субконто». При этом на верхнем уровне отчёта будут аналитические счета. Пример показан на скриншоте ниже.

Какой из отчётов применять, смотрите по ситуации в зависимости от того, какой результат нужно получить. ОСВ более удобный.

Как составить оборотно-сальдовую ведомость по счету 62?

Оборотно-сальдовая ведомость по счету 62 — это один из бухгалтерских регистров, содержащий информацию об остатках и оборотах за определенный промежуток времени по расчетам с покупателями и заказчиками компании. Будучи важным элементом аналитического учета, ОСВ имеет свои особенности составления, которые необходимо учитывать в практической работе. Об этом — в нашей статье.

Характеристика счета 62

Методика составления ОСВ по счету 62

Увязка данных ОСВ и баланса

Характеристика счета 62

Остаток по счету 62 может быть как дебетовым, так и кредитовым, поскольку он активно-пассивный. Сальдо в обязательном порядке должно быть детализировано в разрезе всех субсчетов и контрагентов

Это важно, поскольку активный остаток показывает объем дебиторской задолженности покупателей, а пассивный — сумму полученных, но не закрытых поставками авансов

В настоящее время благодаря применению в бухучете специализированного программного обеспечения движения по счету и остатки легко просмотреть в разрезе каждого партнера. Так, можно быстро получать информацию по субсчетам и каждому покупателю, что существенно упрощает формирование актов сверок.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 — в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 — в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» — начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 — зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

ОСВ по синтетическому счету 62:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

100 000 |

50 000 |

В случае отсутствия зачета аванса ОСВ примет вид:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

ОСВ по синтетическому счету 62:

|

Начальный остаток |

Обороты за период |

Конечный остаток |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

|

50 000 |

50 000 |

50 000 |

50 000 |

Увязка данных оборотно-сальдовой ведомости и баланса

Остаток по кредиту формирует обязательства компании перед контрагентами или кредиторскую задолженность в пассиве баланса.

Остаток по дебету будет дебиторской задолженностью, что, естественно, увеличивает активы в балансе. При этом за данным показателем нужно регулярно следить, поскольку при длительной неоплате он может стать безнадежным долгом, что негативно отразится на финансовом положении компании.

Порядок отражения в балансе сумм со счета 62 регулируется приказом Минфина России от 24.12.2010 № 34 (п. 73).

Без проведения зачета по субсчетам получаются искаженные данные по остатку актива и пассива. Это чревато отражением в отчетности недостоверной информации.

***

Информационная ценность ОСВ по счету 62 заключается в возможности подробно отследить обороты по счету, начальное и конечное сальдо как в целом по расчетам с покупателями, так и в разрезе каждого покупателя.

И дебетовый, и кредитовый остаток по каждому субсчету формирует соответствующие статьи баланса.

Если компанией получен аванс, то после отгрузки продукции он обязательно должен быть закрыт внутренней записью по субсчетам. Не сделав этого, компания исказит данные по счету, а отчетность компании окажется недостоверной. В связи с этим необходимо регулярно отслеживать состояние расчетов по счету 62.

При записи на бухсчетах нужно четко следовать положениям законодательства о бухгалтерском учете, НК РФ и ГК РФ, разъяснениям Минфина.

Бухгалтерские проводки по переносу остатков с 62-го на 76-й счет

С помощью сч. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей руководителей, менеджеров, бухгалтеров 62 счет в бухгалтерии имеет аналитику по контрагентам, документам накладные, акты , договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:. Главное — это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.