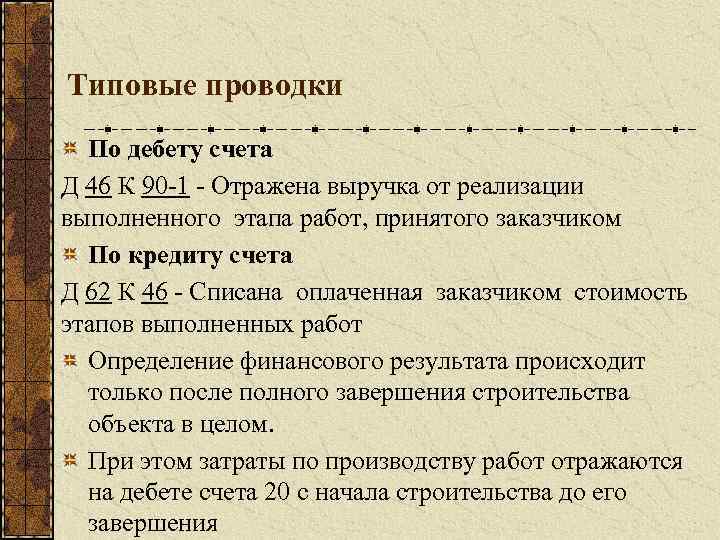

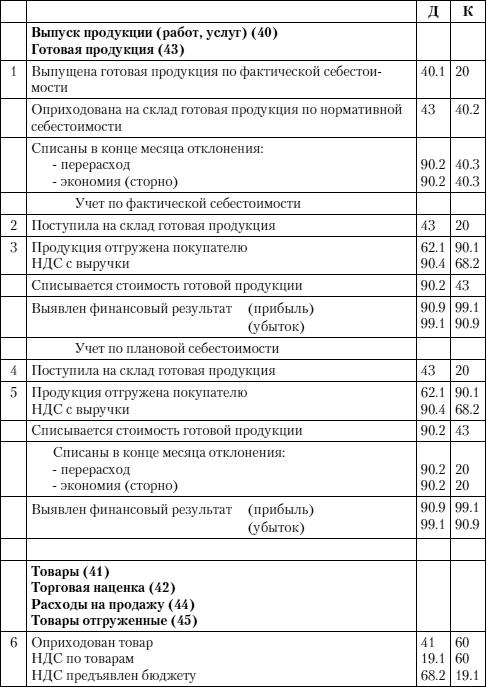

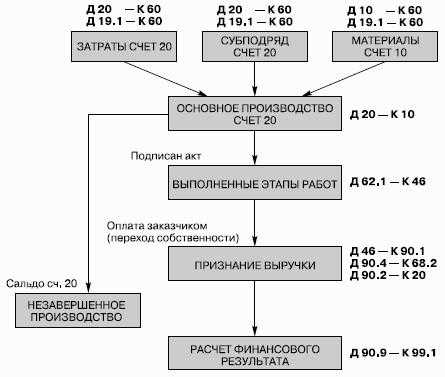

Учет на счете 46

При ведении долгосрочных строительных, научных, проектных, геологических и других видов работ организация в своей Учетной политике в целях бухгалтерского учета может предусмотреть применение счета 46 для отражения приема заказчиками отдельных этапов работ, когда поэтапная сдача работ предусмотрена договором, а даты начала и окончания всех работ приходятся на разные отчетные периоды. В этом случае стоимость законченных организацией этапов работ, которые были приняты заказчиком, отражается так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 46 – Кредит счета 90 «Продажи»

Одновременно с признанием выручки организация списывает затраты, приходящиеся на законченные и принятые этапы работ:

Дебет счета 90 – Кредит счета 20

При этом поступающая от заказчиков оплата этапов отражается в обычном порядке на счете 62 «Расчеты с покупателями и заказчиками»:

Дебет счетов 51 «Расчетные счета», 52 «Валютные счета» и др. – Кредит счета 62

После того, как разбитая на этапы и принятая заказчиком работа будет закончена полностью, в учете отражается списание накопленного по дебету счета 46 сальдо, в результате чего счет обнуляется:

Дебет счета 62 – Кредит счета 46

Если на момент завершения всех работ этапы были полностью оплачены, счет 62 по конкретному заказчику также закрывается.

Когда в результате окончательных расчетов выясняется, что заказчик переплатил за работы, разница подлежит возврату исполнителю проводкой:

Дебет счета 62 – Кредит счетов 51, 52

Аналитический учет на счете 46 ведется по видам работ (Приказ Минфина от 31.10.2000 № 94н).

Более полную информацию по теме вы можете найти в КонсультантПлюс .

Бесплатный доступ к системе на 2 дня.

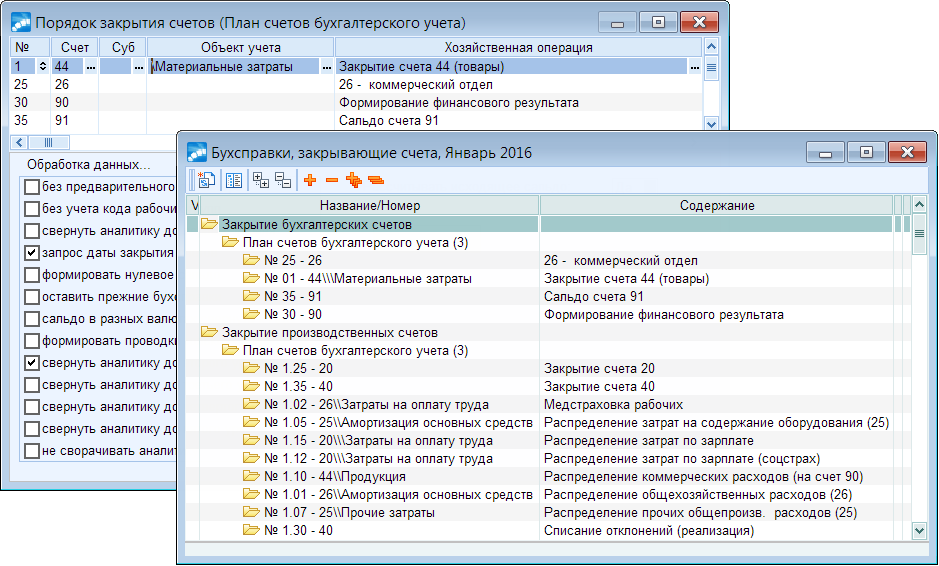

Документы, устанавливающие применение субсчетов

Рис. 4 Документы, регламентирующие порядок применения счетов и субсчетов

Учет второго порядка применяется в деятельности всех хозяйствующих субъектов. Регламентирован порядок несколькими законодательными актами:

- Планом бухучета и Инструктажем по его использованию, регламентированных Приказом Минфина РФ №94 от 2000 года;

- методичками и рекомендациями для отраслевого бухгалтерского учета.

Согласно предназначению субсчетов все синтетические счета в Плане скорректированы в 3 группы:

- с конкретными названиями и нумерацией;

- разделяемые на несколько групп по конкретному признаку;

- представленные исключительно в синтетическом варианте без обозначения конкретных подгрупп.

Инструкция по использованию Плана требует:

- конкретизации синтетических счетов, применяемых с субсчетами;

- анализ счетов без выделения линии второго порядка;

Кроме этого, существуют особые Планы (отраслевые), например, в банках существуют документы, регламентированные отдельными положениями. Также и некоторые бюджетные организации имеют специфику деятельности такую, что стандартных документов для регламента ведения счетов недостаточно для полноценного подробного учета.

Отдельными положениями ПБУ регламентируется применение счетов, так:

- п. 9 Положения по бухучету утв. Приказом Минфина №125 регламентирует учет материальных и нематериальных ценностей для предприятий, добывающих полезные ископаемые;

- в сельском хозяйстве имеется документ №94н, определяющий применение специального плана, основным отличием которого является состав и нумерация групп второй линии;

- п. 52 Методических указаний, принятых на основании Приказа Минфина 91н обозначает выделение на отдельную субсчетную линию объекты недвижимости, права на которые не зарегистрированы;

- согласно Рекомендациям Р-56/2015-КпТ, принятым Фондом «НРБУ «БМЦ» от 2020 года отражается величина обесценения основного средства и подтверждения данного процесса после проведения сделок.

Бухгалтерские проводки со счетом 46

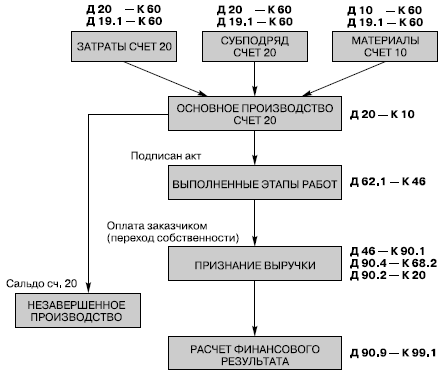

Перечень проводок с использованием счета 46 и счетов, имеющих непосредственное к нему отношение в рамках нескольких этапов выполнения проекта, выглядит следующим образом:

- Дт 51 – Кт 62 – получение аванса за конкретный этап работ от заказчика;

- Дт 20 – Кт 10 (69, 70) – отражение затрат исполнителя для выполнения конкретного этапа;

- Дт 46 – Кт 90 – осуществление сдачи первого этапа;

- Дт 90 – Кт 20 – списания себестоимости первого этапа;

- Дт 90 – Кт 99 – отражение финансового результата сданного этапа;

- Дт 46 – Кт 90 – сдача последующего этапа выполненных работ;

- Дт 20 – Кт 10 (69, 70) – отражение затрат исполнителя на выполнение условий в рамках составленного договора;

- Дт 90 – Кт 20 – факт списания себестоимости всех затрат необходимых для выполнения второго этапа;

- Дт 90 – Кт 99 – отражение финансового результата второго сданного этапа;

- Дт 62 – Кт 46 – фактическое списание суммы за все выполненные этапы;

- Дт 51 – Кт 62 – получение окончательной оплаты от заказчика за законченный проект.

Актуально на: 20 октября 2017 г.

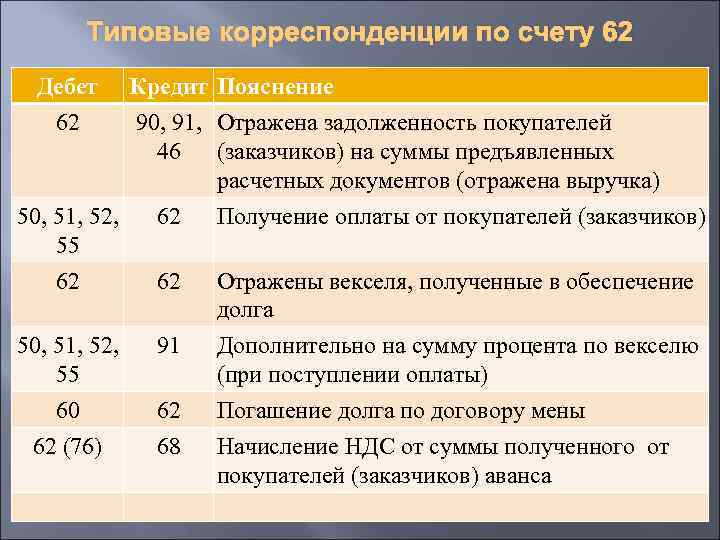

Мы рассказывали в нашей консультации о типовых бухгалтерских записях по реализации товаров и услуг. В общем случае расчеты с покупателями и заказчиками по принятым ими товарам, работам или услугам, а также по платежам с покупателями (в т.ч. авансам) ведутся на счете 62 «Расчеты с покупателями и заказчиками». Однако организации, которые выполняют работы долгосрочного характера, начальные и конечные сроки выполнения которых относятся к разным отчетным периодам, учет принятых этапов работ могут вести иначе. Планом счетов бухгалтерского учета и Инструкцией по его применению предусматривается возможность использовать для учета законченных этапов работ, имеющих самостоятельное значение, счет 46 «Выполненные этапы по незавершенным работам» (Приказ Минфина от 31.10.2000 № 94н).

Особенности учета продукции при использовании счета 46

Замечание 1

Счет $46$ «Выполненные этапы по незавершенным работам» используется для сбора информации о законченных этапах работ (которые имеют самостоятельное значение) согласно заключенными договорам.

Счет используется организациями, которые выполняют работы долгосрочного характера. Работы при которых сроки выполнения относятся к разным отчетным периодам.

Это могут быть: строительные, научные, проектные и прочие работы.

Дебет счета $46$ отражает стоимость этапов работ, которые были оплачены заказчиками и закончены. Так же такие работы были приняты:

- Дт $46$ – Кт $90$.

- Дт $90$ – Кт $20$ (одновременно с предыдущей) – на сумму затрат.

- Дт $50, 51$ – Кт $62$ – поступление от заказчика денежных средств за принятые работы, товары, услуги.

По окончании всей работы вся оплаченная заказчиком стоимость этапов, которая была собрана на счете $46$, списывается по дебету счета $62$.

Стоимость полностью законченных работ, которые проходили по счету $62$, гасится ранее полученными авансами и суммой, полученных в окончательный расчет от заказчика.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Аналитический учет ведется по видам работ.

Счет используется для калькуляции промежуточных этапов выполняемых работ. Согласно положениям о бухгалтерском учете, подрядчик может применять два метода определения дохода от сдачи строительных работ:

- Доход по стоимости объекта строительства

- Доход по стоимости работ по мере их готовности.

В первом случае – финансовый результата определяется после полного завершения строительства объекта. Затраты по производству отражаются в дебете счета $20$, с начала строительства до его завершения.

При втором случае – определение финансового результата происходит по завершении отдельных работ, по предусмотренным проектом конструктивным этапам, и затратам связанным с ними. Применение такого метода используется если выполненные работы и затраты могут быть оценены. Затраты по производству работ учитываются у подрядчика нарастающим итогом. Так же как незавершенное производство.

Пример применения счета $46$

Согласно договора подряда, выполнение работ предусмотрено в два этапа. Заказчиком подписан акт приемки-сдачи работ:

$1$-го этапа — $53$ млн. руб. $15$ марта,

Себестоимость работ – $46$ млн. руб.

$2$-й этап — $65$ млн. руб. $30$ июня.

https://www.youtube.com/watch?v=yNnPc8YCEoI

себестоимость по второму этапу – $49$ млн. руб.

$15$ января заказчик перечисляет аванс $85$ млн. руб.,

окончательный расчет был произведен $01$ июля.

Подрядчик сделает следующие записи:

Январь:

Дт $51$ — Кт $62$А- $85$ млн. руб. — получение аванса от заказчика;

февраль-март

Дт $20$ — Кт $10$ ($70$, $69$ …) – $75$ млн. руб. — затраты, на выполнение договора;

Дт $46$ — Кт $90.1$- $53$ млн. руб. — заказчику сдан первый этап;

Д $90.2$ — Кт $20$- $46$ млн. руб. – списание себестоимость работ, по первому этапу;

Дт $90.9$ — Кт $99$- $7$ млн. руб. – получен финансовый результат по первому этапу работ;

апрель-июнь

Дт $20$ — Кт $10$ ($70, 69$…)- $20$ млн. руб. — затраты, на выполнение договора;

Дт $46$ — Кт 90.1- 65 млн. руб. – сдача второй этап работ;

Дт $90.2$ — Кт $20$- $49$ млн. руб. – списание себестоимость работ, второго этапа;

Дт $90.9$ — Кт $99$- $16$ млн. руб. – получен финансовый результат по второму этапу работ;

Дт $62$ — Кт $46$- $95$ млн. руб. – списание стоимости принятых заказчиком работ в целом;

Дт $62$А — Кт $62$- $85$ млн. руб. – учтен полученный аванс;

Июль

Дт $51$ — Кт $62$- $33$ млн. руб. – получение окончательного расчета.

Правила использования счета $46$

Замечание 2

Инструкция по применению плана счетов указывает что по дебету счета $46$ учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в корреспонденции со счетом $90$ «Продажи».

Дебет счета отражает стоимость этапов, принятых заказчиком, вне зависимости была ли оплата этих этапов. Кредитование счета $90$ означает признание выручки, а указанные в ПБУ условия ее признания не содержат условия обязательной оплаты.

Из примера видно, что на счете $46$ в течении срока накапливалась информация о стоимости этапов. На момент окончания работ остаток по счету $46$ показывает договорную стоимость объекта в целом. Она будет списываться в дебет счета $62$.

Подрядчиком счет не должен использовать, последнего интересует договорная стоимость этапов работ (для определения финансового результата), общая стоимость ему не нужна.

Минусы использования счета $46$

Аргумент против использования счета $46$, в том что весь срок выполнения договора не нем имеется остаток, который постоянно увеличивается, при этом он является объектом налогообложения по налогу на имущество.

Как формируется резерв по сомнительным долгам

Критерии для отнесения дебиторской задолженности к сомнительной определяются предприятием самостоятельно. Как правило это:

- истечение срока платежа;

- информация о неплатежеспособности должника;

- информация о невозможности должника изготовить продукцию в случае перечисления авансового платежа;

- наличие исполнительных производств и процедура банкротства.

В отличии от налогового учета в бухгалтерском сомнительной признается любая задолженность, учитываемая по дебету счетов: 60, 62, 76, 58-3.

Проводки по счету 63 создаются на основании проведенной инвентаризации дебиторской задолженности и оценочного суждения о возможности погашения долга:

Резерв по сомнительным долгам может создаваться ежемесячно или раз в квартал на часть или всю сумму долга с НДС. В любом случае этот порядок необходимо закрепить в учетной политике

К примеру, можно ориентироваться на сроки создания резерва по сомнительным долгам в налоговом учете, но важно помнить, что порядок формирования резервов в НУ и БУ сильно отличается

Формирование резерва на счете 63

В апреле 2016 между АО “Самородок” и ООО “Янтарь” заключен договор поставки сувенирных изделий из янтаря. Согласно договору, “Янтарь” отгружает “Самородку” партию сувенирных изделий на сумму 124.380 руб., оплата за которые должна поступить в срок 20-ти дней после отгрузки.

Фактически были осуществлены следующие операции по отгрузке и оплате сувенирной продукции:

- 03.04.2016 “Янтарь” отгрузил “Самородку” партию товара в полном объеме.

- В срок до 24.04.2016 от “Самородка” не поступила оплата за сувенирные изделия.

- 12.05.2016 “Самородок” частично погасил задолженность в сумме 64.140 руб.

- По состоянию на 31.12.2016 остаток долга не был погашен “Самородком”.

В связи с нарушением условий договора со стороны “Самородка”, руководством “Янтаря” было принято решение о признании задолженности “Самородка” сомнительной, в связи с чем под сумму долга был сформирован резерв.

Данные операции бухгалтер “Янтаря” провел таким образом:

| Дебет | Кредит | Описание операции | Сумма | Документ-основание |

| 91.2 | 63 | Отражена сумма резерва, сформированная под задолженность “Самородка” с связи с нарушением последний сроков оплаты по договору | 124.380 руб. | Протокол решения правления, бухгалтерская справка-расчет, договор поставки, ведомость дебиторской задолженности |

| 09 | 68 “Налог на прибыль” | Учтен ОНА (отложенный налоговый актив) 124.380 * 20% | 24.876 руб. | Бухгалтерская справка-расчет |

| 51 | 62 “Товары отгруженные” | От “Самородка” поступила частичная сумма в счет погашения долга по отгруженным сувенирам | 64.140 руб. | Банковская выписка |

| 63 | 91.1 | Сумма резерва, ранее сформированная, частично уменьшена | 64.140 руб. | Бухгалтерская справка-расчет, банковская выписка |

| 68 “Налог на прибыль” | 09 | Сумма ОНА, начисленного ранее, уменьшена в связи с уменьшением суммы резерва (64.140 руб. * 20%) | 12.828 руб. | Бухгалтерская справка-расчет |

| 63 | 91.1 | Сумма резерва, равная сумме непогашенного долга “Самородка, восстановлена (124.380 руб. – 64.140 руб.) | 60.240 руб. | Бухгалтерская справка-расчет |

| 68 “Налог на прибыль” | 09 | Отражена сумма ОНА, погашенного в связи с отражением восстановленного резерва | 12.828 руб. | Бухгалтерская справка-расчет |

| 91.2 | 63 | Отражена сумма резерва, сформированная под задолженность “Самородка”, непогашенную по итогам 2016 года | 60.240 руб. | Бухгалтерская справка-расчет |

| 09 | 68 “Налог на прибыль” | Учтен ОНА от суммы долга, непогашенного “Самородком” по итогам 2016 года (60.240 руб. * 20%) | 12.048 руб. | Бухгалтерская справка-расчет |

Бухгалтерские проводки со счетом 46

Перечень проводок с использованием счета 46 и счетов, имеющих непосредственное к нему отношение в рамках нескольких этапов выполнения проекта, выглядит следующим образом:

- Дт 51 – Кт 62 – получение аванса за конкретный этап работ от заказчика;

- Дт 20 – Кт 10 (69, 70) – отражение затрат исполнителя для выполнения конкретного этапа;

- Дт 46 – Кт 90 – осуществление сдачи первого этапа;

- Дт 90 – Кт 20 – списания себестоимости первого этапа;

- Дт 90 – Кт 99 – отражение финансового результата сданного этапа;

- Дт 46 – Кт 90 – сдача последующего этапа выполненных работ;

- Дт 20 – Кт 10 (69, 70) – отражение затрат исполнителя на выполнение условий в рамках составленного договора;

- Дт 90 – Кт 20 – факт списания себестоимости всех затрат необходимых для выполнения второго этапа;

- Дт 90 – Кт 99 – отражение финансового результата второго сданного этапа;

- Дт 62 – Кт 46 – фактическое списание суммы за все выполненные этапы;

- Дт 51 – Кт 62 – получение окончательной оплаты от заказчика за законченный проект.

46 счет учет ндс

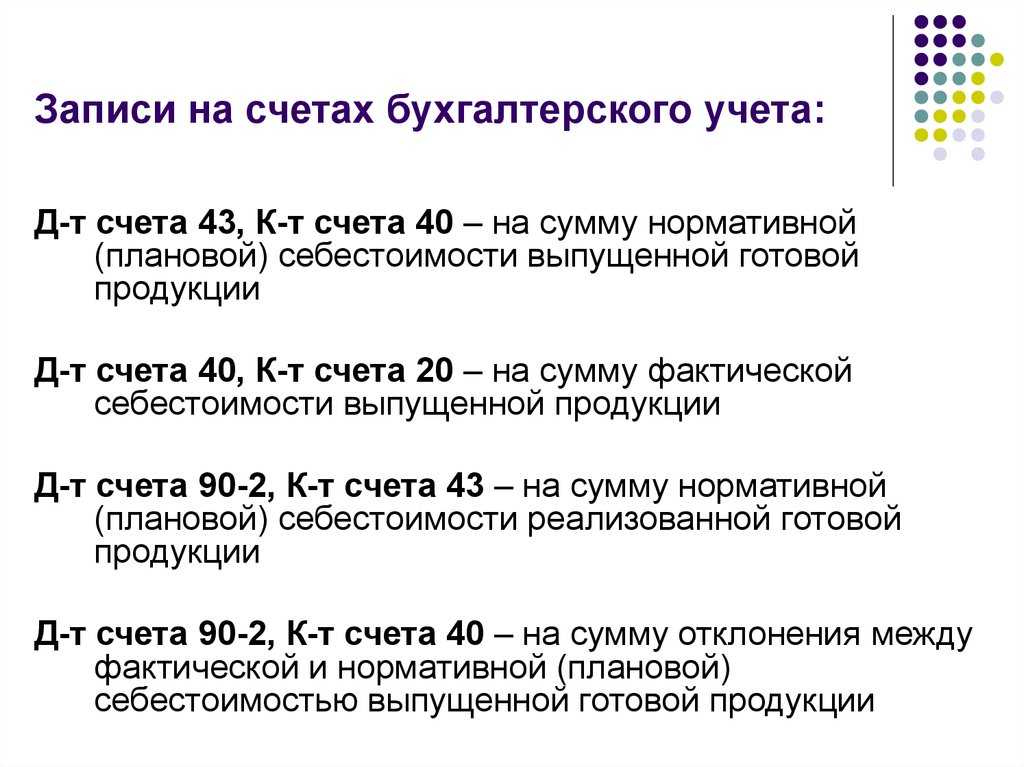

Счет 46 «Выполненные этапы по незавершенным работам»

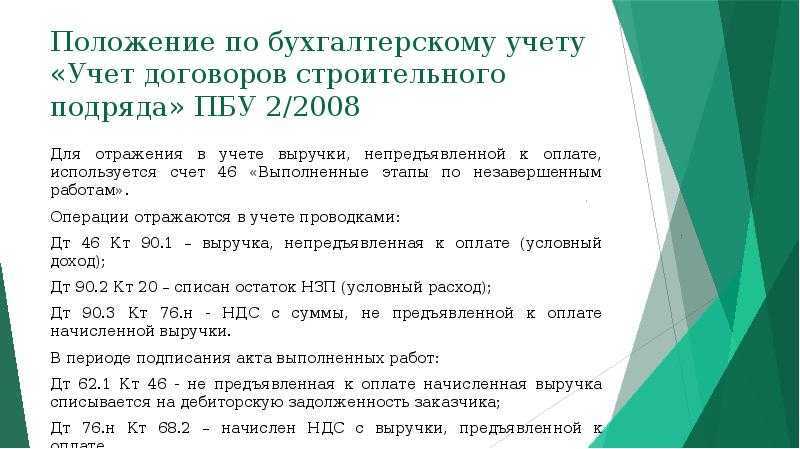

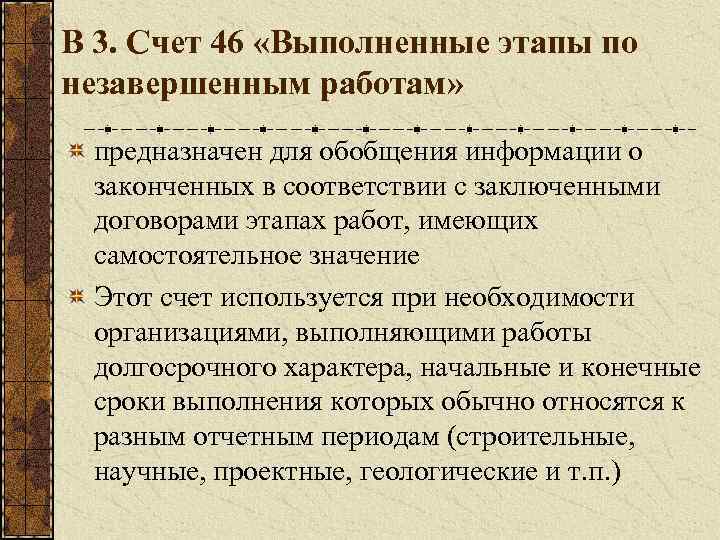

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

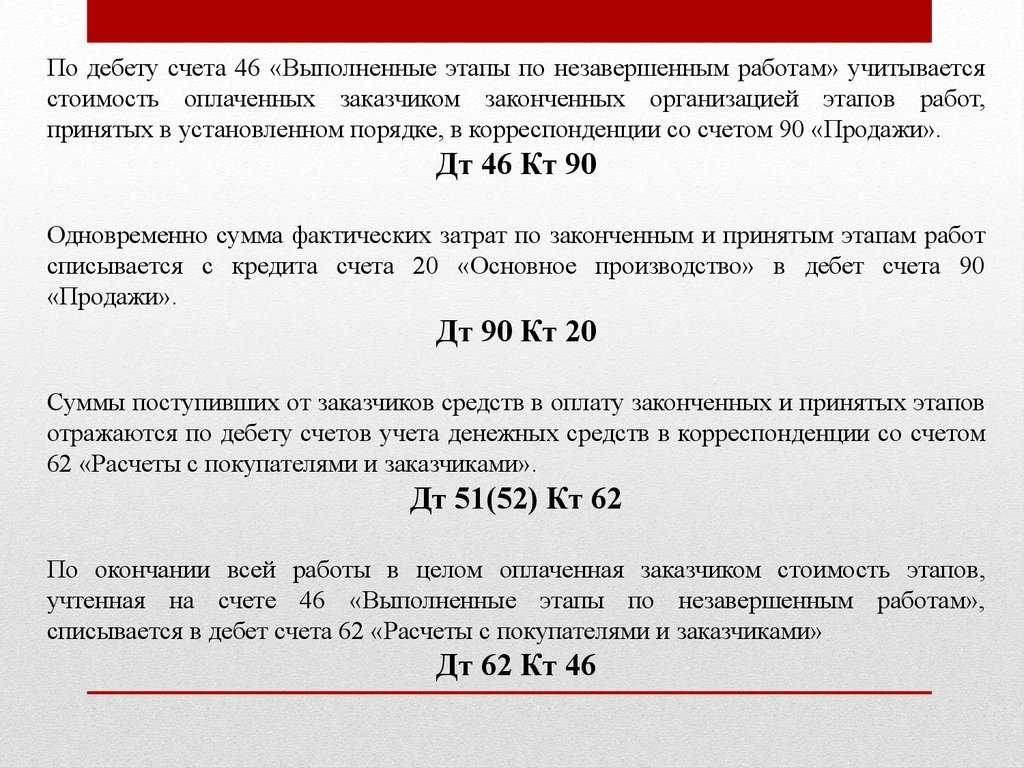

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

Счет 46 «Выполненные этапы по незавершенным работам»

Счет 46 в бухгалтерском учете: применение счета и проводки

Счёт 46 бухгалтерского учета — это активный счет «Выполненные этапы по незавершённым работам», предоставляет информацию о законченных, согласно условиям заключённого договора, «самостоятельных» этапах работ для возможности их калькуляции организацией.

Счет 46 в бухгалтерском учете

По дебету счёта 46 «Выполненные этапы по незавершённым работам» учитывают стоимость законченных этапов работ (по установленному порядку), оплаченную заказчиком, а по кредиту – денежные средства, поступившие на счёт организации от данного заказчика:

Аналитический учёт по счёту 46 ведётся организацией по видам работ.

Проводки по 46 счету «Выполненные этапы по незавершённым работам»

Основные проводки по 46 счёту представлены в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 46 | 90 | Отражается стоимость завершённого этапа работ | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 62 | 46 | Списание стоимости этапов работ, оплаченных заказчиком (после окончания всей работы в целом) | Бухгалтерская справка |

| 62 | 46 | Погашение стоимости полностью завершённых работ, за счёт полученных авансов от заказчика. | Банковская выписка |

Проводки по 46 счету на примере договора строительного подряда

Допустим, СК «Вернекс», согласно договору строительного подряда, где цена работ 250 000руб., является подрядчиком.

Получите 267 видеоуроков по 1С бесплатно:

Условия:

- расходы на строительство – 180 000руб.;

- период – с декабря 2021 по январь 2021 гг.;

- аванс (до начала работ) – 110 000 руб.

По итогу декабря 2021 года:

- выполнено — 75 % от общего объёма работ по договору;

- понесены расходы – 130 000 руб.

Проводки по 46 счету в строительстве: долгосрочный договор строительного подряда:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62 | 110 000 | Отражён полученный аванс от заказчика работ | Банковская выписка |

| 62 | 68 НДС | 18 780 | Начислен НДС с аванса | Счёт-фактура |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 187 500 | Отражение стоимости выполненных работ «по мере готовности» (выручка за декабрь 2021 г.) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 28 602 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 130 000 | Списаны расходы (строительство в декабре 2021 г.) | Бухгалтерская справка,Акт об оказании производственных услуг |

| 90.09 | 99 | 57 500 | Отражён финансовый результат строительства по договору за 2021 год | Бухгалтерская справка |

| 46 субсчёт «Непредъявленная к оплате выручка» | 90.01 | 62 500 | Отражена выручка (остаток) | Выписка банка по р/счёту, Акт приёма выполненных работ и оказанных услуг |

| 90.03 | 76.Н.1 | 9 534 | Отражена сумма НДС, не предъявленная, по отражённой выручке | Счёт-фактура |

| 90.02 | 20 | 50 000 | Списаны расходы (строительство, остаток) | Бухгалтерская справка,Акт об оказании производственных услуг |

| 90.09 | 99 | 12 500 | Отражён финансовый результат строительства | Бухгалтерская справка |

| 62 | 46 субсчёт «Непредъявленная к оплате выручка» | 250 000 | Заказчику выставлен счёт | Акт приёма выполненных работ и оказанных услуг, Счёт |

| 76.Н.1 | 68 НДС | 38 136 | Начислен НДС | Бухгалтерская справка, Акт приёма выполненных работ и оказанных услуг |

| 68 НДС | 62.04 | 18 780 | Сумма НДС с полученного аванса зачтена | Бухгалтерская справка |

| 62.04 | 62 | 110 000 | Зачтён аванс от заказчика | Акт приёма выполненных работ и оказанных услуг |

| 51 | 62 | 140 000 | Оплата (остаток) по договору получена | Банковская выписка |

Степень завершенности договора на основании учетной политики определяется по доле выполненного объёма работ в общем объёме (по договору) на отчетную дату.

Когда нужно использование счета 46

Согласно Плану счетов, 46 счет называется «Выполненные этапы по незавершенным работам» (утв. приказом Минфина РФ от 31.10.2000 № 94н). Поэтому более всего востребован счет 46 в строительстве.

Так, бухгалтерские проводки по счету 46 делают для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение.

В силу официальной инструкции к счету 46, его при необходимости применяют организации, выполняющие долгосрочные работы, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам.

Например, проводки по 46 счету бухгалтерского учета в строительстве могут отражать непосредственно строительные, а также научные, проектные, геологические и т. п. работы.

Аналитический учет бухгалтерия по счету 46 ведет по видам работ.

Выполненные этапы работ можно отражать на счете 46 только при условии, что они оплачены заказчиком.

Применение счета 46 нужно прописать в учетной политике организации.

Проводки по 46 счету

Счет 46 «Выполненные этапы по незавершенным работам» используется в случаях длительного (больше года) производственного цикла. То есть, этот счет применяется организациями, выполняющими операции, начало и завершение которых находятся в разных отчетных периодах. Например, в сфере строительства.

Счет является активным.

Применение счета 46

По Дт счета отражается стоимость законченных и принятых заказчиком по утвержденным правилам этапов работ.

По окончании работ суммы с 46 счета списываются в Дт счета 62. Аналитика на счете ведется в разбивке по видам работ.

Счет 46 является калькуляционным, то есть используемым для вычисления стоимости выпущенной продукции (услуг) за отчетный период времени.

Для определения финансового результата промежуточных видов работ используется два способа:

- по объекту строительства;

- по виду выполненных работ.

В первом случае финрезультат определяется только после окончания строительства объекта. Во втором случае — после завершения отдельных видов работ; это возможно только в случае, когда выполненные работы можно достоверно оценить.

Порядок применения счета

ООО «Эталон М» — строительный подрядчик. Согласно договору, должно быть выполнено два этапа работ.

Заказчик, ООО «Орбита», подписал акт приемки выполненных работ по первому этапу на сумму 65 млн. рублей 9 сентября, по второму этапу — на сумму 90 млн. рублей 21 октября.

14 июля «Орбита» перечислила аванс в счет договора подряда в размере 80 млн. рублей. Оставшаяся сумма была перечислена подрядчику 24 октября.

Бухгалтер ООО «Эталон М» отражает эти операции:

| Месяц | Дт | Кт | Описание операции | Сумма |

| Июль | 51 | 62.2 | Отражение аванса от заказчика | 80000000 |

| Август | 20 | 10,70,69 и т. д. | Отражение затрат подрядчика на выполнение работ | 48000000 |

| Сентябрь | 20 | 10,70,69 и т. д. | Отражение затрат подрядчика на выполнение работ | 45000000 |

| 46 | 90.1 | Сдача первого этапа работ | 65000000 | |

| 90.2 | 20 | Отражено списание себестоимости работ | 45000000 | |

| 90.9 | 99 | Отражен финрезультат от сдачи первого этапа | 20000000 | |

| Октябрь | 46 | 90.1 | Сдача второго этапа работ | 90000000 |

| 20 | 10,70,69 и т. д. | Отражение затрат на выполнение договора | 38000000 | |

| 90.2 | 20 | Отражение списания себестоимости работ по второму этапу | 38000000 | |

| 90.9 | 99 | Отражен финрезультат от сдачи второго этапа | 52000000 | |

| 62.1 | 46 | Списание стоимости работ, принятых заказчиком по объекту( 65 млн. + 90 млн.) | 155000000 | |

| 51 | 62.1 | Отражение получения окончательной оплаты от заказчика | 75000000 |

Финансовый результат необходимо определять каждый месяц. Но прибыль, отраженная в результате этих операций, не принимается при вычислении суммы налога в бюджет.

Оставшаяся сумма по счету 62.1 закрывается полученным ранее авансом:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 62.2 | Отражен зачет аванса | 80000000 | Бухгалтерская справка |

Необходимость применения счета 46

Как видно из примера, на этом счете отражается исключительно договорная стоимость объекта строительства. Поскольку на этом счете суммы отражаются только после оплаты заказчиком, ведение его позволяет наглядно увидеть стоимость по договору. В то же время, эти операции увеличивают трудоемкость бухгалтерского учета.

У применения счета 46 есть сторонники и противники. Целесообразность и необходимость его использования для строительных организаций не утверждена ни одним законодательным актом. Существующие регламентные документы имеют характер рекомендаций.

Отражение в балансе

При поэтапной сдаче объекта не происходит переход права собственности. Следовательно, организация не может признать эти операции реализацией.

Полная сумма договора, отраженная по Дт 46 счета, по сути представляет собой выручку, но не предъявленную заказчику. Поэтому, эти начисления в Форме 1 попадают в состав прочих активов, то есть в строку 1260.

Специфика использования счета 46 в бухучете

Счет 46 – активный. Как и остальные активные счета он отражает имущество организации. Но этим имуществом организация перестает владеть сразу после завершения и передачи работ. Таким образом, счет 46 отражает сведения о выполненных договорных обязательствах, а не о собственных материальных активах.

Согласно ПБУ 2/94 для определения итоговой суммы конкретного этапа используют следующие способы:

В первом случае итоговая сумма каждого этапа будет определена только после того, как проект сдадут. Во втором – заказчик имеет возможность оплатить каждый этап проекта, но лишь после того, как будет определена его достоверная стоимость.

В дебете счета 46 отражаются суммы за выполненные работы, которые были приняты заказчиком. Чаще всего в проводках со счетом 46 участвуют счета: 62, 90, 20.

После завершения очередного этапа работ и его оплаты заказчиком, сумма денежных средств за конкретный этап учитывается на дебете счета 46 в корреспонденции со счетом 90 «Продажи». При этом сумма денежных средств, затраченных при выполнении этапа работы, переходит с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи».

Суммы, поступившие от заказчика за принятые этапы работ, отражаются в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками», которые учитываются на его дебете. В дебете этого же счета будет отражена итоговая сумма проекта после сдачи и оплаты всех его этапов.

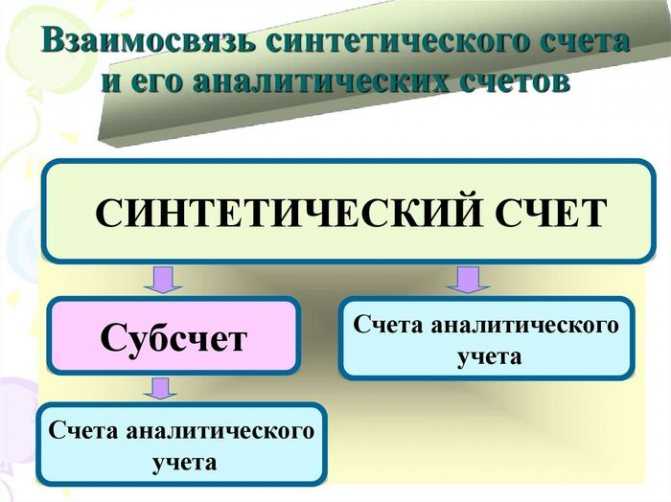

Понятие и значение субсчета

Рис. 1 Субсчета являются промежуточной группой между синтетическими (обобщенными) и аналитическими (детализированными) счетами

Субсчет – это счет второго порядка, прикрепленный к синтетическому определяющему. По сути он является частью аналитического порядка, применяемого для систематизации данных, учета и контроля. В переводе с латинского он обозначает нахождение в подчинении.

Данная группа может обозначаться цифрами, буквами или комбинированным способом. Например:

При выбытии ОС из предприятия используется счет 01, а к нему применяется субсчетная позиция 02, тогда обозначение, следующее 01 – 02 или комбинированное значение 01 – В.

На нем должны отражаться операции, внесенные ранее на счет, которому он подчиняется. Он корреспондирует с теми же счетами, что и первичный. Отраженные на нем операции обозначены такими же первичными документами, что и по основному.

Счет 46 в бухгалтерском учете

В экономическом смысле счет 46 в бухгалтерском учете описывает ход производственного процесса, показывает выполнение работ, выделенных по договору в самостоятельные участки. Условия отражения операций – соглашение заключено на долгий срок и предусматривает поэтапное оформление актов, предварительную ступенчатую оплату.

Длительным периодом характеризуется деятельность в научной, картографической, строительной отраслях. Под долгосрочным подразумевается контракт, по которому окончание работ происходит в отличном от начала отчетном периоде.

Счет 46 – характеристика

Финансовая сущность регистра неоднозначна. Относится он к активным, инвентарным счетам, то есть учитывающим информацию об имуществе организации. Но предприятие прекращает владеть собственностью после подписания акта приемки-передачи. Получается, что счет собирает сведения о выполненных обязательствах, а не о материальных объектах.

Аналогичный спор вызывает отражение в балансе. Типовые программы бухгалтерского учета формируют строку 520 «Прочие долгосрочные пассивы» на полученный аванс. А стоимость выполненных работ включают в строку 213 «Затраты в незавершенном производстве». Отдельной графы не предусмотрено.

Согласно ПБУ 4/99, бухгалтерская отчетность должна быть достоверной (п.6), показатели выражаются в нетто-оценке (п. 35). Следовательно, полученный от заказчика аванс надо уменьшить после частичной сдачи. Подтверждает вывод и то, что счет 46 в бухгалтерском учете содержит сведения о стоимости оплаченных работ (План счетов), то есть о выручке. Незавершенное производство формируется из расходов предприятия – получается недостоверность информации. Исходя из приведенных аргументов, правильней показать в балансе 62 счет за минусом выполненных этапов.

Счет 46 – проводки

Дебетовые контировки составляются на основании актов приемки участков работ. По завершении всего объема, указанного в контракте, формируются кредитовые операции. Аналитический учет строится по каждому договору.

Пример

Применение счета 46

По Дт счета отражается стоимость законченных и принятых заказчиком по утвержденным правилам этапов работ.

По окончании работ суммы с 46 счета списываются в Дт счета 62. Аналитика на счете ведется в разбивке по видам работ.

Счет 46 является калькуляционным, то есть используемым для вычисления стоимости выпущенной продукции (услуг) за отчетный период времени.

Для определения финансового результата промежуточных видов работ используется два способа:

- по объекту строительства;

- по виду выполненных работ.

В первом случае финрезультат определяется только после окончания строительства объекта. Во втором случае — после завершения отдельных видов работ; это возможно только в случае, когда выполненные работы можно достоверно оценить.

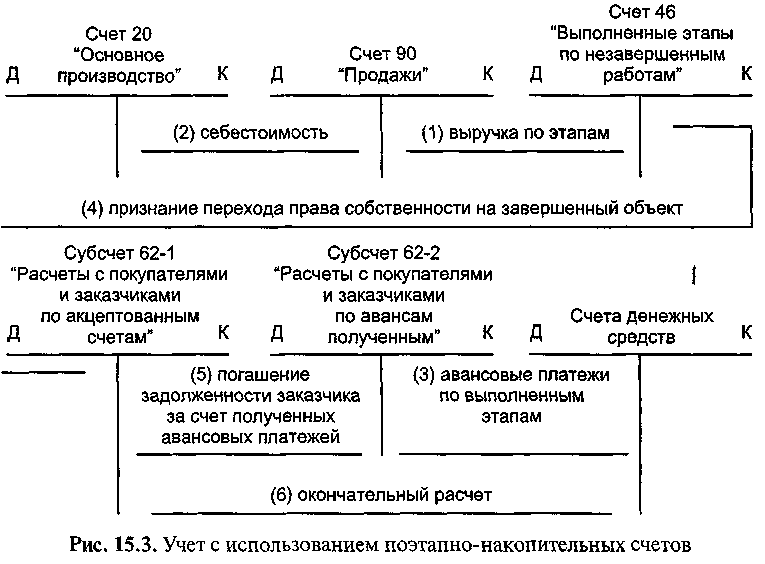

2.1. Особености учета в строительстве с использованием счета 46.

По правилам бухгалтерского учета выручка признается всегда по начислению.

Это отражается по кредиту счета 90.1 «Выручка от продаж». А момент признания выручки для налогового учета может быть в зависимости от принятой в организации учетной политики (по начислению, по кассовому методу, по УСН или по ЕНВД).

Однако существует очень интересный и экономичный учет в строительстве с использованием счета 46 «Выполненные этапы по незавершенным работам». Особенностью использования счета 46 является тот факт, что выручка и для бух–галтерского и для налогового учета признается не по начислению, не по кассово–му методу, а несколько иначе.

1. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения работ по акту, но при условии оплаты этих работ заказчиком (по дого–вору право собственности наступает в момент оплаты выполненных по акту ра–бот заказчиком).

2. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения всех работ по договору, но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по договору в целом заказчиком).

3. Выручка для бухгалтерского и налогового учетов признается в момент выполнения объекта в целом, но при условии оплаты всех работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по объекту в целом заказчиком). Выручка для бухгалтерского и налогового учетов признается в момент перехода права собственности при сдаче объекта (по договору право собственности наступает в момент сдачи объекта в эксплуата–цию заказчику).

Использовать все эти варианты признания выручки позволяет применение в учете счета 46 «Выполненные этапы по незавершенным работам». До момента признания выручки в первом случае выполненные этапы работ отражаются по кредиту счета 46. После поступления оплаты за выполненные работы, т. е. в мо–мент перехода права собственности, зачитывается выручка, которая отражается по кредиту счета 90.1 и дебету счета 46.

В остальных случаях выручка переносится на кредит счета 90.1 в тот момент, когда она признается по принятой в организации учетной политике.

Следует отметить, что такое признание выручки как в целях бухгалтерского, так и в целях налогового учета очень прогрессивно для российского учета и зна–чительно сближает наш учет с международными стандартами. Согласитесь сами, ведь в момент признания выручки у нас уже будут сформированы все расходы по данному объекту или этапу работ, а это значит, что и прибыль будет справедли–вой и окончательно определенной. А в этот момент не грех и поделиться с бюдже–том этой прибылью в виде налога на прибыль.

Кроме того, такой учет значительно сближает бухгалтерский и налоговый уче–ты и ставит учет в организации на более высокую ступень.

Все поступления денежных средств от заказчика до момента признания вы–ручки рассматриваются как авансы.

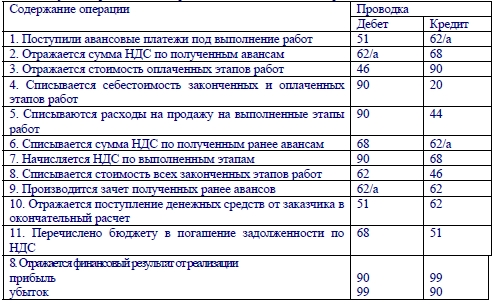

Рассмотрим на примере ООО «Вектор» ведение бухгалтерского учета, налого–вого учета и отчетности с использованием счета 46, а также элементы управлен–ческого учета.