Признание права на возврат предоплаты

Контрагент вправе претендовать на возврат аванса (части аванса) по договору, если обязательства по нему не были исполнены (ст. 453 ГК РФ). Например, если организация не передала покупателю товар в срок, определенный договором, он вправе потребовать возврата уплаченной за поставку суммы (ст. 463 ГК РФ).

В день, когда претензия контрагента признана (т. е. обязательства по договору аннулированы или изменены), отразите задолженность перед партнером:

Дебет 62 (76) Кредит 76-2

– отражена задолженность перед контрагентом в сумме аванса, подлежащего возврату (на основании соглашения сторон).

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

При расчете налога на прибыль методом начисления сумма аванса (как полученного, так и возвращенного) не учитывается в налоговой базе (подп. 1 п. 1 ст. 251 и п. 49 ст. 270 НК РФ).

При расчете налога на прибыль кассовым методом полученный аванс увеличивает доходы организации, а возвращенный – расходы (п. 2 и 3 ст. 273 НК РФ).

После того как договор расторгнут и аванс возвращен, начисленную и уплаченную с него сумму НДС можно принять к вычету (п. 5 ст. 171 НК РФ). При этом счет-фактуру, выписанный на ранее полученный аванс, зарегистрируйте в книге покупок и сделайте такую проводку в бухучете:

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС, ранее уплаченный с возвращенного аванса.

Пример отражения в бухучете и налогообложении возврата неотработанного аванса. Организация применяет общую систему налогообложения

20 сентября (III квартал) ООО «Торговая фирма «Гермес»» получило от ООО «Альфа» 100-процентную предоплату по договору от 1 сентября. Договором предусмотрена поставка «Альфе» партии товаров на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) в октябре (IV квартал).

Рассчитанная с предоплаты сумма НДС (90 000 руб.) отражена в декларации за III квартал (сентябрь) и уплачена в бюджет 17 октября.

Для учета расчетов с покупателем бухгалтер открыл субсчета:

– к счету 62 – субсчет «Расчеты по авансам полученным»;

– к счету 76 – субсчет «Расчеты по НДС с авансов полученных».

В учете «Гермеса» были сделаны проводки.

20 сентября:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

– 590 000 руб. – отражен полученный от покупателя аванс по договору купли-продажи;

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– 90 000 руб. – начислен НДС с полученного аванса.

17 октября:

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 90 000 руб. – уплачен в бюджет НДС, исчисленный с аванса.

К сроку, установленному в договоре, «Гермес» не успел закупить необходимое количество продукции и поставку не осуществил. 20 ноября «Альфа» представила в адрес «Гермеса» претензию о нарушении срока исполнения договора с просьбой расторгнуть его.

21 ноября договор между «Гермесом» и «Альфой» был расторгнут. В тот же день «Гермес» вернул «Альфе» полученный аванс в размере 590 000 руб. (в т. ч. НДС – 90 000 руб.).

В учете были сделаны записи.

21 ноября:

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 76-2

– 590 000 руб. – отражена задолженность перед покупателем в сумме аванса, подлежащей возврату из-за расторжения договора по полученной претензии;

Дебет 76-2 Кредит 51

– 590 000 руб. – погашена задолженность перед покупателем.

«Гермес» рассчитывает налог на прибыль ежемесячно, применяет метод начисления. При расчете налога на прибыль за январь–ноябрь сумму возвращенного аванса бухгалтер не включил в состав расходов.

Сумму НДС, уплаченную в бюджет с возвращенного аванса, «Гермес» предъявил к вычету (по итогам IV квартала):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– 90 000 руб. – принят к вычету НДС, ранее уплаченный с возвращенного аванса.

О том, как учесть суммы возвращенных авансов организациям на упрощенке, см. С каких доходов нужно заплатить единый налог при упрощенке.

При расчете ЕНВД возвращенный аванс не влияет на расчет суммы налога (ст. 346.29 НК РФ).

Возврат предоплаты

Организация вправе потребовать вернуть аванс (часть аванса) по договору, если обязательства по нему не были исполнены (ст. 453 ГК РФ). Например, если поставщик не передал товар в срок, определенный договором, можно потребовать возврата уплаченной за поставку суммы (п. 1 ст. 463 ГК РФ). После аннулирования обязательств по договору или их изменения выставьте партнеру претензию. С этого момента сумма перечисленной поставщику (исполнителю) предоплаты не является авансом. Она становится задолженностью поставщика (исполнителя) по возврату денег. Порядок отражения в бухучете такой задолженности законодательством не предусмотрен. А значит, организация должна установить его самостоятельно и закрепить в учетной политике для целей бухучета. Так, задолженность по возврату денег можно учитывать на отдельном субсчете к счету 60 (например, субсчет «Задолженность поставщиков по неотработанным авансам») или на счете 76.

В день, когда контрагент признает задолженность (подтвердить это может его письмо или акт сверки взаимных расчетов), сделайте следующую проводку:

Дебет 76-2 (60) Кредит 60 (76) – отражена задолженность контрагента по претензии (на основании соглашения сторон).

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

При расчете налога на прибыль (и методом начисления, и кассовым методом) сумма возвращенного контрагентом аванса не повлияет на налоговую базу (ст. 41, 249–251, п. 1 ст. 272, п. 2 ст. 273 НК РФ).

Вместе с тем, такая операция окажет влияние на расчеты по НДС. В квартале, в котором аванс возвращен партнеру, НДС, ранее принятый к вычету, восстановите (подп. 3 п. 3 ст. 170 НК РФ).

Подробнее об этом см. Как восстановить входной НДС.

Пример отражения в бухучете операций по возврату неотработанного поставщиком аванса. Организация применяет общую систему налогообложения

20 сентября (III квартал) ООО «Альфа» перечислило ООО «Торговая фирма «Гермес»» 100-процентную предоплату по договору от 1 сентября. Договором предусмотрена поставка «Альфе» партии товаров на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) в октябре (IV квартал).

Для учета расчетов с поставщиком бухгалтер использует субсчета, открытые к счету 60 (субсчет «Авансы выданные») и к счету 76 (субсчет «Расчеты по НДС с авансов выданных»).

В учете «Альфы» были сделаны проводки:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 590 000 руб. – перечислен аванс в счет предстоящей отгрузки товара;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных» – 90 000 руб. – принят к вычету НДС, уплаченный поставщику в составе аванса.

К сроку, установленному в договоре, «Гермес» не успел закупить необходимое количество продукции и поставку не осуществил. 21 ноября «Альфа» представила в адрес «Гермеса» претензию о нарушении срока исполнения договора с просьбой расторгнуть его.

22 ноября договор между «Гермесом» и «Альфой» был расторгнут. В тот же день «Гермес» вернул «Альфе» полученный аванс в размере 590 000 руб. (в т. ч. НДС – 90 000 руб.).

В учете «Альфы» были сделаны такие записи:

Дебет 76-2 Кредит 60 субсчет «Расчеты по авансам выданным» – 590 000 руб. – отражена задолженность поставщика в сумме аванса, подлежащей возврату из-за расторжения договора по выставленной претензии;

Дебет 51 Кредит 76-2 – 590 000 руб. – возвращен поставщиком неотработанный аванс;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС» – 90 000 руб. – восстановлен НДС, ранее принятый к вычету.

Организации на упрощенке при расчете единого налога сумму аванса, возращенного контрагентом, не учитывают. Подробнее об этом см. С каких доходов нужно заплатить единый налог при упрощенке.

При расчете ЕНВД возвращенный аванс не влияет на расчет налога (ст. 346.29 НК РФ).

Отражение претензии в бухгалтерском учете: проводки

Такой же срок есть у оппонента для реакции на претензионное письмо

ВАЖНО! При получении отказа или отсутствии ответа на претензию более 30 дней можно с полным правом обращаться в арбитражный суд. Особенности расчета суммы претензии Чтобы претензия была наверняка признана и выплачена, нужно правильно и обоснованно указать ее сумму. Для этого следует руководствоваться:

Для этого следует руководствоваться:

- действующим Планом счетов бухучета;

- Методическими указаниями по бухучету материально-производственных запасов, утвержденными Приказом Минфина России №119н от 28 декабря 2001 г.

При выявлении недостачи следует вычислять сумму, учитывая следующие важные моменты:

- Если количество недостающего товара находится в пределах естественной убыли, то сумму недостачи вычисляют по стоимости, по которой товар отпускался поставщиком (число недостающих товаров умножается на цену единицы товара).

Транспортные затраты и НДС на недостающие единицы в расчет не принимаются.

- вторая сторона признала претензию обоснованной;

- претензия не признана, но вместо нее есть судебное решение.

СПРАВКА! Первое условие документально обосновывается письменным ответом участника договора на претензию.

Учет претензий у поставщика

Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар.

Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании. Непризнанные претензии не влияют на расчет налога на прибыль.

В случае признания претензии, ее учет зависит от сути претензии.

Невыполнение условий договора

Если условия договора нарушены покупателем, например, не были оплачены после отгрузки товара, то продавец имеет право требовать у покупателя уплаты неустойки или процентов за просрочку. Причем, закон не предусматривает одновременное взыскание и неустойки, и процентов, исключая случаи, когда это прописано в договоре.

ООО «Подмосковные просторы» в апреле 2015 года совершило продажу ООО «Подсолнух» партии материалов на сумму 138000 рублей, вкл. НДС 21051 рубль. Покупатель «Подсолнух» просрочил оплату на 9 дней. Размер неустойки за несвоевременную оплату составляет 0,15 % от размера платежа за каждый день просрочки.

ООО «Подмосковные просторы» выставило покупателю претензию на суму неустойки:

Сроки рассмотрения претензии

Полученную претензию необходимо рассмотреть. Срок для этого может быть установлен:

- законодательством (см., например, п. 5 ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ);

- договором;

- внутренним распорядком организации или обычаями делового оборота.

Это следует из статьи 309 Гражданского кодекса РФ.

При этом законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ).

Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ и ГПК РФ).

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ).

Внимание: обратиться в суд, минуя стадию досудебного (претензионного) решения споров по договору (например, не рассматривать полученную от контрагента претензию, а сразу оспорить ее содержание), нельзя. Суд оставит такое исковое заявление без рассмотрения (ст. 128 АПК РФ и ст. 136, 131–132 ГПК РФ)

При этом, если организация получила претензию, но не рассмотрела ее, не ответила контрагенту или в ходе разбирательства стороны не пришли к согласию, досудебный (претензионный) порядок решения споров считается соблюденным (см., например, постановления ФАС Северо-Западного округа от 13 ноября 2007 г. № А56-49658/2005, Уральского округа от 20 июня 2005 г. № Ф09-1757/05-С5).

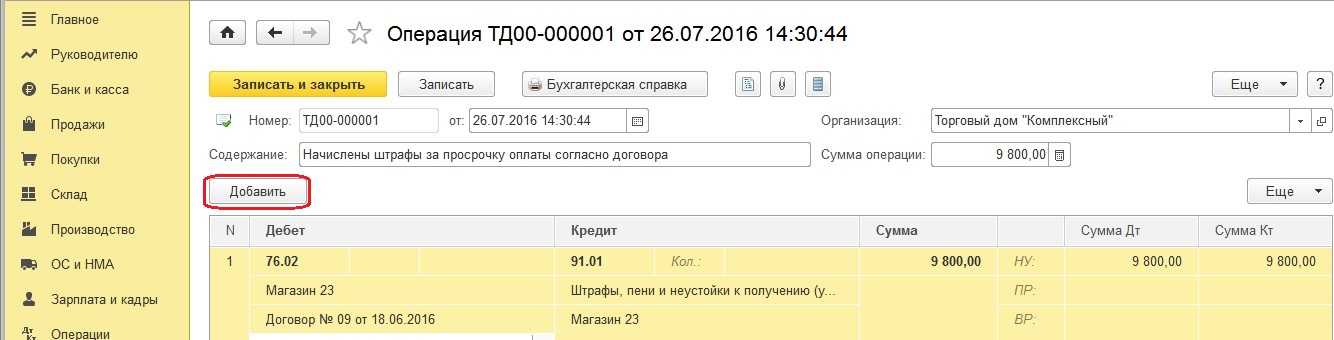

Выставление претензии проводки

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день). Сумма неустойки за просрочку оплаты товара составила:120 000 руб.

× 0,1% × 31 дн. = 3720 руб. «Альфа» признала претензию «Гермеса» и выплатила неустойку. В учете «Гермеса» бухгалтер сделал записи: Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара; Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления.

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ). Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Важно

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ). Какие требования можно предъявить В претензии можно предъявить одно или несколько требований.

Например, это могут быть требования:

оплатить санкции за нарушение условий договора (ст. 329 ГК РФ);

возместить убытки. Например, связанные с вынужденной закупкой товара у другого поставщика по более высокой цене (ст. 393 ГК РФ);

вернуть оплаченный, но не отработанный аванс (ст.

Расчеты по претензиям — проводки

Чаще всего подателями претензий являются:

- кредиторы, взыскивая просроченный долг;

- заказчики (претензия поставщику или исполнителю услуги еще называется рекламацией);

- поставщики, продавцы (могут требовать точного исполнения обязанностей от покупателя).

Претензии между поставщиками и покупателями могут быть вызваны недопоставкой, неправильным расчетом цифр в договорных документах, другими нарушениями условий договора.

ВАЖНО! Если претензия касается физического лица, она регламентируется Законом о защите прав потребителей. Претензии между юрлицами – прерогатива федерального законодательства (Гражданского кодекса РФ). Претензии при «обратной реализации» Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику

Претензии при «обратной реализации» Случается, покупатель уже оприходовал товар у себя, но по какой-то причине решил возвратить его поставщику.

Расчеты по претензиям

Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товараПорядок предъявления претензий Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика.

Prednalog.ru

Компания имеет право выставить претензию поставщику: — при несоблюдении условий договора поставщиком;- при недостаче ТМЦ;- при обнаружении арифметических ошибок в полученных от поставщика документах на товары (услуги, работы). 1. При несоблюдении условий договора к поставщику обычно применяются санкции: штрафы, пени, неустойки.

На основании п.3 ст. 250 НК такие доходы (от получения пеней, штрафов, неустоек) признаются внереализационными и отражаются следующей проводкой: Д-т 76-2 К-т 91-1 — начисление пеней, штрафов, неустоек, признанных поставщиком или присужденных в судебном порядке. 2. При приемке товара может быть обнаружена недостача или порча ценностей.

Тогда в бухгалтерском учете будут сделаны следующие записи. Д-т 94 К-т 60 — учет недостачи (порчи ТМЦ) в пределах величин по условиям договора Д-т 76-2 К-т 60 — учет недостачи (порчи ТМЦ) сверх величин по условиям договора 3.

Отражение претензии в бухгалтерском учете: проводки

дебет 94 «Недостачи и потери от порчи ценностей», кредит 76.2 – списание недостачи в 1000 руб.

Если договором предусмотрена неустойка за нарушение тех или иных условий (сроков, количества поставки и др.), эти суммы также списываются на расходы. ПРИМЕР 2. Одна сторона договора продала другой партию канцтоваров на сумму 12 000 руб., в которую входит НДС.

Расчеты по претензиям проводки

При расчетах с контрагентами возможно нарушение договорных отношений или недостачи при расчетах, а так же ошибки в принятых документах.

В таких ситуациях необходимо выполнить расчеты по претензиям, проводки, отражающие эти расчеты, согласно плану счетов выполняются с использованием счета 76.2. Мы подробно разберем, как оформить претензию, что отражается на счете 76.2, приведем основные проводки с использованием этого счета, расскажем о бухгалтерском и налоговом учете расчетов по претензиям.

Алгоритм урегулирования претензии

Для оформления претензии надо выполнить два простых шага:

1.Претензия оформляется в письменном виде, где указывается требования заявителя и денежная сумма, необходимая к выплате, а также дата – письмо-претензия и передаётся контрагенту.

2.После рассмотрения претензии, контрагент либо принимает претензию, либо отказывает.

Важно: Следует в обязательном порядке известить контрагента о возникшей претензии (ст. 483 ГК РФ)

Обращаться в суд следует только после извещения контрагента. Исковое заявление в суд не будет принято, если контрагенту не была предъявлена претензия (ст. 128 Арбитражного процессуального кодекса и ст. 136 Гражданского процессуального кодекса)

При этом важно правильно произвести все расчеты по претензиям. Бухгалтерский и налоговый учет, проводки при работе с претензиями довольно просты и мы подробно разберем их

Проводки по претензиям проходят через субсчет 76.2.

Расчеты по претензиям: проводки по счету 76.2

Расчеты по претензиямвыполняются с помощью субсчета 76.2. На данном счете отражаются суммы, которые выставлены заказчиком на основании писем-претензий. Письмо претензия выставляется за нарушение условий договора с контрагентом, а именно:

- Не поставкой товара или невыполнением работ прописанных в договоре

- Нарушение сроков, например сроков поставки или исполнения работ

- Несоответствие товара описанию в договоре, например по качественным или иным характеристикам

- Нарушение комплектации, целостности или тары

Важно: При использовании счета 76.2 для сумм предъявленных претензий используется дебетовый счет, для сумм с полученными претензиями используется кредитовый счет

Расчеты по претензиям: бухгалтерский и налоговый учет, проводки

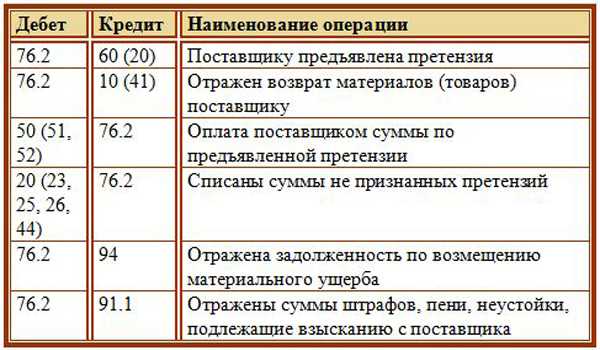

Расчеты по претензиям производят с помощью счета 76.2. Наиболее часто используемые проводки с использованием этого счета мы привели в таблице.

| 76.2 | 20 | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов по основному производству |

| 76.2 | 23 (29) | Признана претензия по вине контрагента. Сумма претензии учитывается за счет расходов вспомогательного производства |

| 76.2 | 28 | Учет суммы потерь от брака, возникших из-за вины контрагента и подлежат взысканию |

| 76.2 | 51 | Уплачена сумма претензии поставщикам и подрядчикам |

| 10 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик материалов |

| 41 | 76.2 | Учет суммы претензии, которую удовлетворил поставщик товаров (в связи с недостачей поставленных товаров) |

| 60 | 76.2 | Отражение суммы претензии, предъявленной поставщиками по задолженности, не уплаченной в срок, при её признании |

Примеры проводок при расчетах по претензиям

Приведем пример использования счета 76.2. Предположим, что ООО «Титан» приобрело оборудование на сумму 1 000 000 рублей. При приеме оборудования, в финансовых документах найдена ошибка – недостача на 50 000 рублей. Т.е имеем:

| Дебит | Кредит | Сумма | Операция |

| 10 | 60 | 950 000 | Оприходовано оборудование |

| 60 | 51 | 1 000 000 | Оплата |

| 76.2 | 60 | 50 000 | Претензия на недостачу денежных средств |

Если организация удовлетворяет претензию, то имеем

| Дебит | Кредит | Сумма | Операция |

| 51 | 76.2 | 50 000 | Поступление денежных средств в счет недостачи |

В случае отказа, если необходимо списать недостачу

| Дебит | Кредит | Сумма | Операция |

| 94 | 76.2 | 50 000 | Списание недостачи |

Налоговый учет расчетов по претензиям

Согласно ст. 265 НК РФ, расходы в виде признанных должником штрафов, пеней и т.д. за нарушение договорных обязательств, а также расходы на возмещение причиненного ущерба включаются в состав внереализационных расходов при исчислении налога на прибыль.

Важно: все расчеты по претензиям должны обязательно быть подтверждены документально. Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ

В документе указываем сущность претензии и сумму

Для документального подтверждения расходов, организация должна оформить документ о признании нанесенного ей ущерба, и переслать контрагенту этот претензионный документ. В документе указываем сущность претензии и сумму.

Учет улучшений

Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

- Отделимые – те, которые можно демонтировать без повреждений для помещения собственника (к примеру, кондиционер).

- Неотделимые – улучшения, которые невозможно переместить, забрать без повреждений для помещения после окончания срока аренды (например, косметический ремонт).

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость. Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

Расходы на неотделимые улучшения учитываются:

по дебету счета 08 и кредиту счетов, благодаря которым х они были произведены 10, 20, 26, 60, и т.д.

Сам факт неотделимого улучшения, а точнее его принятие к учету отражается записью:

Дебет 08 Кредит 01 (для капитальных вложений).

По улучшениям в данном случае НДС принимают к вычету. Когда улучшение связано с поддержанием помещения в рабочем состоянии, то расходы списываются единовременно проводкой:

Дебет 08 Кредит 91.2.

Если работы не были согласованы с арендодателем и он отказывает в возмещении затрат, остаточная стоимость (после начисления амортизации за время срока аренды помещения) улучшений списывается, как безвозмездная передача (Дебет 91.2 Кредит 01), которая облагается НДС (дебет 91.2 Кредит 68 НДС).

В случае, когда арендодатель возмещает затраты арендатора не неотделимые улучшения, делают проводку:

Дебет 60 Кредит 08.

Пример:

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 60.01 | Начислена арендная плата за помещение | 65 000 | Акт приемки/передачи Договор аренды

Счет-фактура |

|

| 60.01 | Перечислены деньги арендодателю | 65 000 | Платежное поручение | |

| 19 | 60.01 | Учтен НДС по аренде | 9915 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 9915 | Счет-фактура |

| 08 | 10.01 | Отражены расходы на материалы на неотделимые улучшения | 273 525 | Товарная накладная |

| 08 | 60.01 | Отражены расходы на услуги строительной организации на неотделимые улучшения | 120 000 | Акт выполненных работ |

| 19 | 68 НДС | Учтен НДС со стоимости улучшений | 60 029 | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 60 029 | Счет-фактура |

| 20 | 02 | Ежемесячная амортизация ОС | 5280 | Бухгалтерская справка |

| 02 | 01 | Списана амортизация за весь период использования помещения | 95 040 | Бухгалтерская справка |

| 01 | 01 | Списана первоначальная стоимость улучшений | 393 525 | Бухгалтерская справка |

| 91.2 | 01 | Списана на расходы остаточная стоимость улучшений | 298 425 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС на остаточную стоимость улучшений | 45 532 | Бухгалтерская справка |

Налоговый учет претензий

Сам факт подачи или получения средств по претензии никак не влияет на налогообложение. Но в некоторых случаях эта сумма может изменять базу налога на прибыль, входя в доходы или расходы ее получателя.

- Доход может быть уменьшен на сумму претензии, если ее принудительно взыскивают по решению суда.

- Получив сумму неустойки по претензии, получатель включает ее в «прочие доходы».

- Деньги, полученные по претензии в компенсацию ущерба, в доходы не включаются.

Штрафы, пени, неустойки не являются объектами налога на добавленную стоимость.

Что касается налогового учета у должника, то претензии на него фактически не влияют:

- санкционные суммы по договору не признаются расходами;

- они также не облагаются НДС, поэтому должники не смогут рассчитывать на льготы по этому налогу.

Претензионная работа может быть начата в результате нарушения одной из сторон условий сотрудничества, при выявлении недостач в поставленной партии продукции, обнаружении счетных ошибок в полученных учетных документах. Претензии, предъявленные в устной форме, не имеют юридической силы. Для получения разъяснений от контрагента и исправления им ошибки необходимо направить в его адрес письменную претензию.

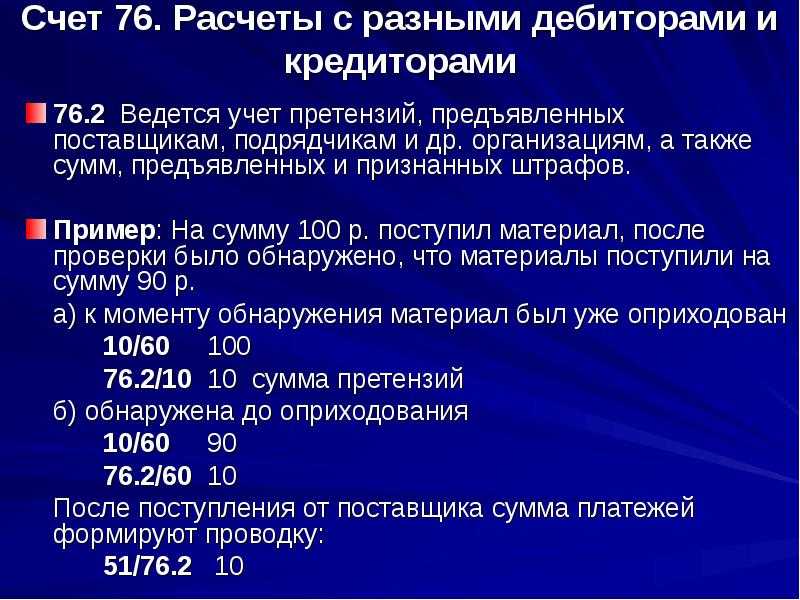

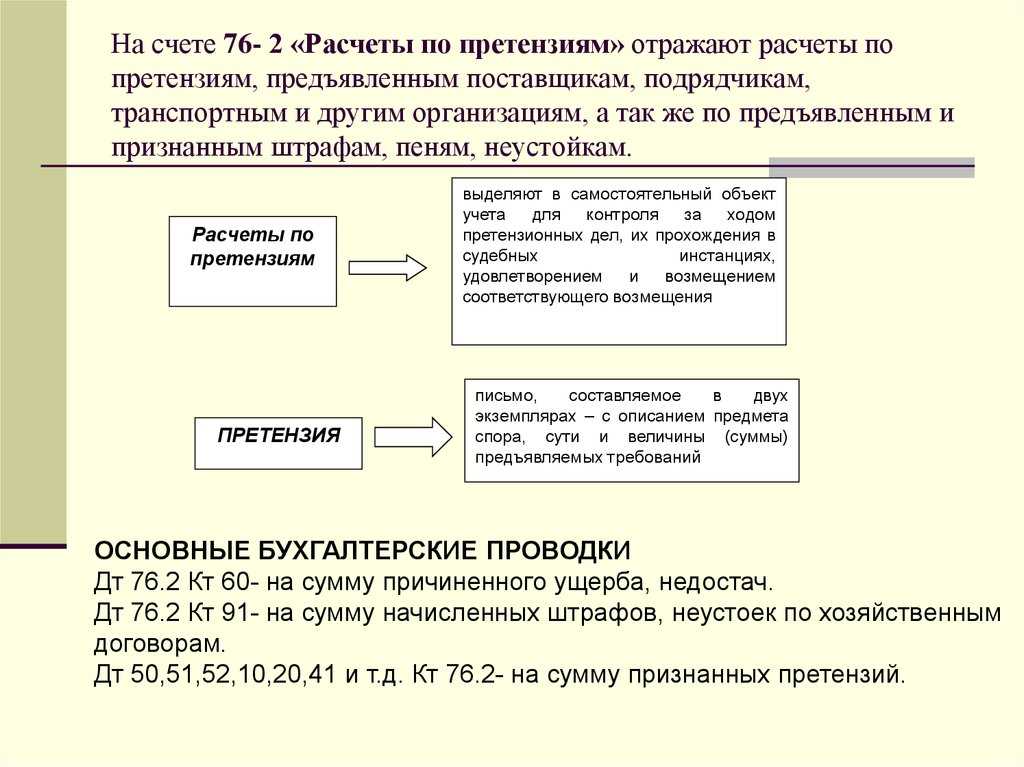

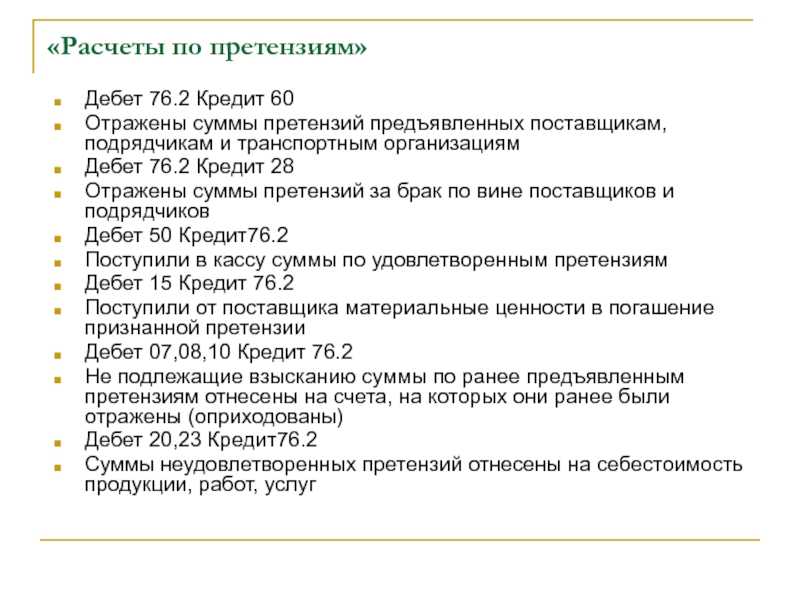

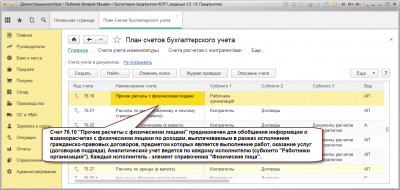

Счет 76-2 — Расчеты по претензиям

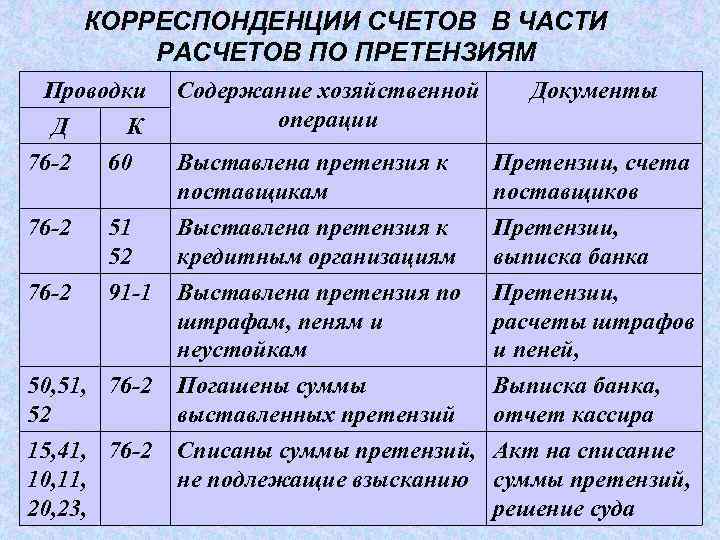

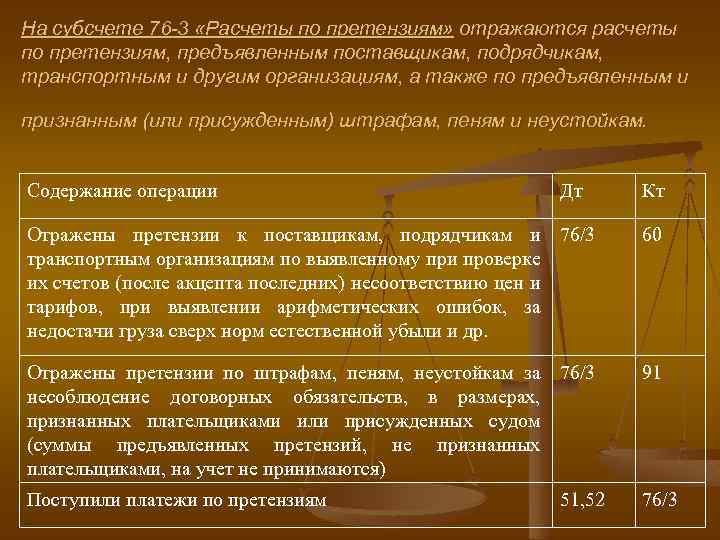

На субсчете 76-2 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. По дебету счета 76 «Расчеты с разными дебиторами и кредиторами» отражаются, в частности, расчеты по претензиям: к поставщикам, подрядчикам и транспортным организациям по выявленным при проверке их счетов (после акцепта последних) несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» или со счетами учета производственных запасов, товаров и соответствующих затрат, когда завышение цен либо арифметические ошибки в предъявленных поставщиками и подрядчиками счетах обнаружились после того, как записи по счетам учета товарно-материальных ценностей или затрат были совершены (исходя из цен и подсчетов, отфактурованных поставщиками и подрядчиками); к поставщикам материалов, товаров, как и к организациям, перерабатывающим материалы организации, за обнаруженные несоответствия качества стандартам, техническим условиям, заказу — в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками»; к поставщикам, транспортным и другим организациям за недостачи груза в пути сверх предусмотренных в договоре величин — в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками»; за брак и простои, возникшие по вине поставщиков или подрядчиков, в суммах, признанных плательщиками или присужденных судом, — в корреспонденции со счетами учета затрат на производство; к кредитным организациям по суммам, ошибочно списанным (перечисленным) по счетам организации, — в корреспонденции со счетами учета денежных средств, кредитов; а также по штрафам, пеням, неустойкам, взыскиваемым с поставщиков, подрядчиков, покупателей, заказчиков, потребителей транспортных и других услуг за несоблюдение договорных обязательств, в размерах, признанных плательщиками или присужденных судом (суммы предъявленных претензий, не признанных плательщиками, на учет не принимаются), — в корреспонденции со счетом 91 «Прочие доходы и расходы». Счет 76 «Расчеты с разными дебиторами и кредиторами» кредитуется на суммы поступивших платежей в корреспонденции со счетами учета денежных средств. Суммы, которые, как выяснилось впоследствии, взысканию не подлежат, относятся, как правило, на те счета, с которых были приняты на учет по дебету счета 76 «Расчеты с разными дебиторами и кредиторами». Аналитический учет по субсчету 76-2 «Расчеты по претензиям» ведется по каждому дебитору и отдельным претензиям.

В 1С для учета расчетов по претензиям используется субсчет 76.02 «Расчеты по претензиям».

Выставлена претензия поставщику

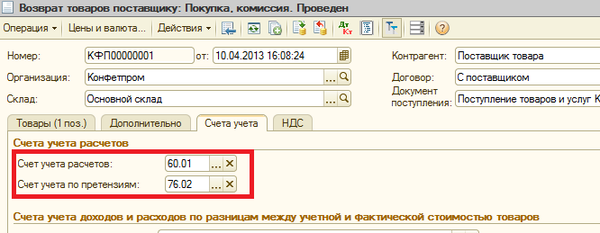

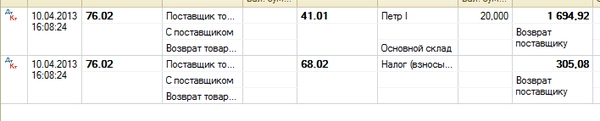

Допустим, организация ООО «Ромашка» приобрела товары у поставщика «База «Инвентарь»». После принятия товара к учету выявлен брак товара, товар возвращен поставщику.

В таком случае на основании документа поступления от поставщика вводится документ «Возврат товаров поставщику».

На закладке «Расчеты» в поле «Счет расчетов по претензиям» должен быть указан счет 76.02:

Если ранее поставка была оплачена, то документ «Возврат товаров поставщику» сформирует проводки:

Если товар не был оплачен, то документ автоматически перенесет задолженность перед поставщиком на счет 76.02:

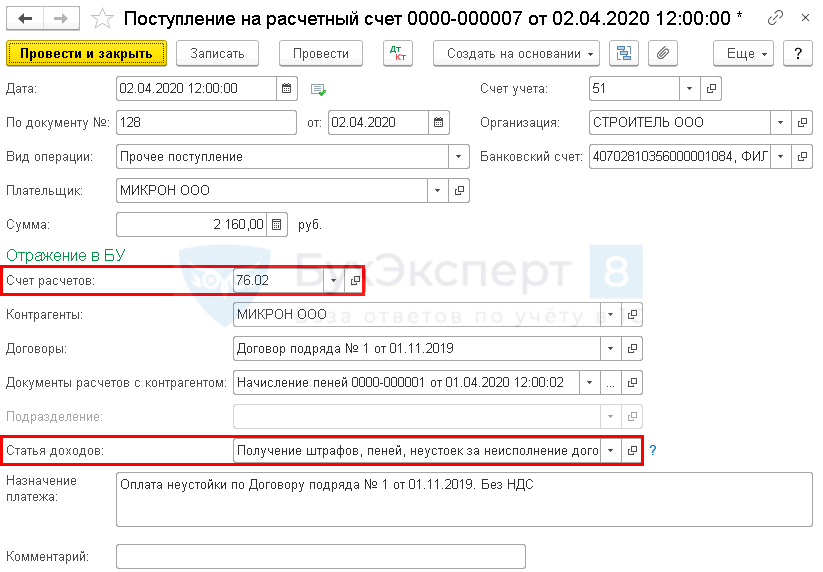

Получена претензия от покупателя

При получении претензии от покупателя необходимо отразить следующие проводки:

Дт 91.02 – Кт 76.02 – признана претензия покупателя

Дт 76.02 – Кт 51 – уплачена сумма по претензии

либо

Дт 76.02 – Кт 62.01 – погашена задолженность покупателя

Рассмотрим отражение данных операций в программе.

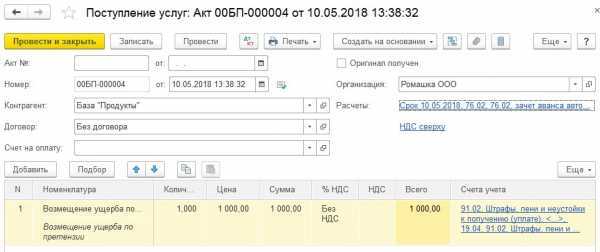

Признание претензии покупателя отражается документом «Поступление (акты, накладные)» с видом операции «Услуги (акт)».

Заполняем шапку документа:

- № акта/Дата – исходящие номер и дата письма, полученного от покупателя

- Контрагент – покупатель, предъявивший претензию

- Договор – договор с контрагентом с видом «С поставщиком»

В разделе «Расчеты» указываем счет учета расчетов с контрагентом и счет учета расчетов по авансам как 76.02 «Расчеты по претензиям»: