Небольшое введение

Наткнулся тут в анонсах на измененный отчет «ОСВ по счету» из БП 3.0, в котором добавлен вывод «Дата принятия к учету» для счетов содержащих субконто основных средств (далее ОС) и вспомнил, что мы это давненько проходили, но тогда заказчик еще попросил добавить возможность вывода данных по счет-фактуре в отчете по счетам 76.АВ и 76.ВА (далее счета НДС с авансов). Но прежде чем рассказать, как мы это сделали, небольшое введение.

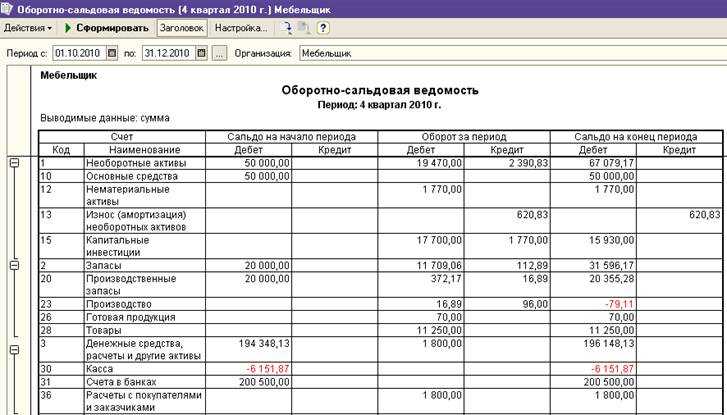

Большинство отчетов БП 3.0 сделано с помощью СКД, поэтому вытащить в них дополнительную группировку или дополнительную колонку по реквизиту субконто не составит проблем. Например, сформировать ОСВ по счету 60 с группировкой по КПП можно сделать на раз-два. А вот если данные, связанные с субконто, находятся не непосредственно в его реквизитах, а где-нибудь в связанных объектах, например в регистрах сведений (далее РС), то возникают вопросы: «как это туда добавить?». Например, если мы захотим вытащить ОСВ по счету 01 с выводом информации о «Дата принятия к учету» на основное средство, то возникнут проблемы, по причине того, что данная информация находится уже в РС связанного с ОС, а не непосредственно в его справочнике.

Для решения задач, по выводу дополнительной информации по субконто, которая находится в связанных объектах, фирма 1С уже добавила в схему СКД дополнительные связи. Например, в уже стандартном отчете (смотрю релиз 3.0.52.39) имеется возможность вывести дополнительную информацию для основных средств такую как: МОЛ, местонахождение и прочее. Так же имеется возможность использовать дополнительную информацию по таким субконто как нематериальные активы (данные о сроках использования и прочее) и физические лица (паспортные данные, гражданство и прочее). Перечисленную информацию, на ряду с реквизитами субконто, можно увидеть используя закладку «Дополнительные колонки» настройки отчета. Выглядеть настройка отчета будет так:

При данной настройке, если в отчете присутствует информация по ОС, то выведется дополнительная колонка с информацией о местонахождении на конечную дату отчета.

Следует отметить, что такая дополнительная информация в стандартном отчете не может участвовать в группировке и в отборах, только в дополнительных полях, сортировке и оформлении. Почему так было сделано? Я не могу сказать, может кто в курсе. Возможно связанно с производительностью, либо с особенностью технической реализацией отчета, либо с тем, что данная информация по замыслу разработчиков должна выводиться в других специализированных отчетах.

Синтетический и аналитический учёты

Синтетическими считаются счета, которые предназначаются для обобщенного отражения хозяйственных средств и их источников. Разновидность применяется для осуществления учета средств компании в едином денежном выражении.

Письменная фиксация выполненной операции называется синтетическим учетом. В категорию входят все счета, которые относятся к активу и пассиву баланса, а также отражаются в плане счетов.

Синтетический учет используется:

- для заполнения отчетности,

- чтобы заполнить баланс,

- анализа финансово-хозяйственной деятельности компании.

Чтобы контролировать сохранность ценностей, нужно знать не только их общую стоимость, но и другие данные, необходимые для идентификации. Если у компании образовалась задолженность, вместе с выяснением ее общего объема нужно определить причину ее появления.

Для выполнения манипуляций подобного рода применяются аналитические счета. Они позволяют уточнять и контролировать данные синтетических счетов.

Аналитические счета позволяют вести учет и в натуральном, и в денежном выражении. Они открываются в дополнение к синтетическим. Запись операций со счетами категории называется аналитическим учетом. Его проведение необходимо для контроля и обеспечения сохранности ТМЦ.

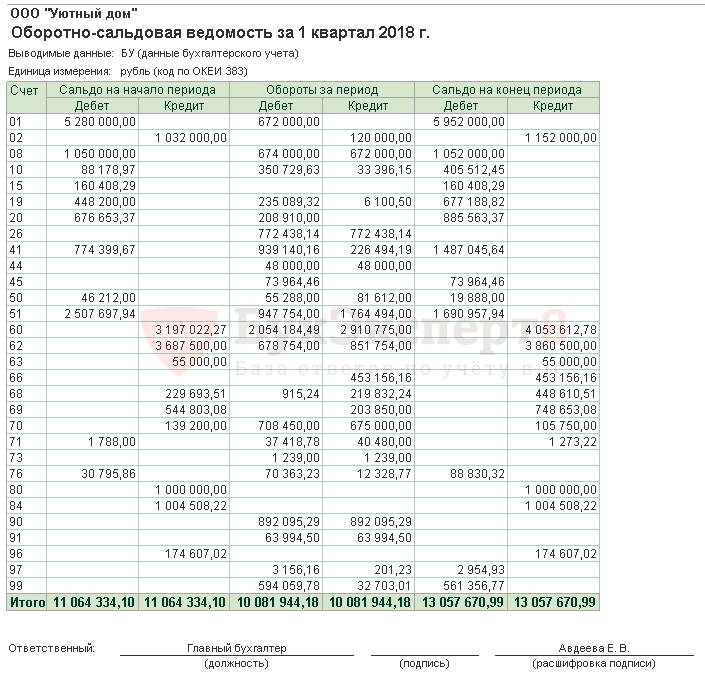

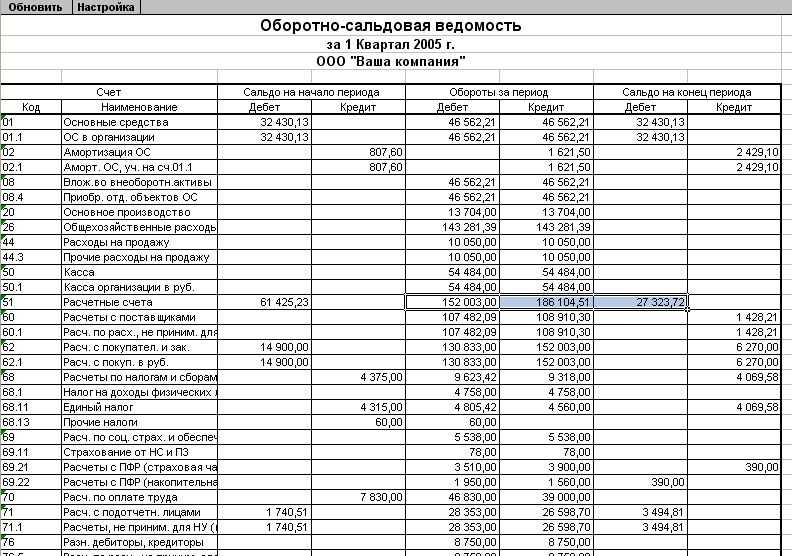

Как посчитать НДС вручную по ОСВ

Автор статьи

Анастасия Владимировна Селиванова

Аттестованный налоговый консультант. Автор и разработчик курсов: «Бухгалтерский и налоговый учет», «1С Бухгалтерия», «1С Управление торговлей (Торговля и склад)», «Продвинутый бухгалтер». Соучредитель УЦ Профирост. Директор.Эксперт в области ведения бухгалтерского и налогового учета на предприятии. Сооснователь ПрофиРост, стаж профессиональной деятельности более 15 лет.

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

Сформируйте ОСВ за квартал.

Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Узнать подробнее

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)/ «Бухгалтерская энциклопедия «Профироста»09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Что делать, если невозможно взыскать претензию

В определенных случаях получить суммы неустоек и штрафов невозможно. К таким ситуациям относятся:

- истечение срока давности;

- решение суда;

- ликвидация должника;

- достижение согласия переговорным путем.

Суммы требований списываются со счета 76 на счет средств резерва сомнительных долгов либо на финансовые результаты (п. 77 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Подробно порядок списания нереальной к взысканияю задолженности описан в Готовом решении от КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Пример 2

ООО «Гамма» заключило договор купли-продажи материалов с ООО «Дельта» на общую сумму 100 000 руб. ООО «Дельта» не является плательщиком НДС.

В соответствии с условиями договора ООО «Гамма» перечислило аванс 50%:

Дт 60 Кт 51 — 50 000 руб. (выплачен аванс).

После того как материалы доставили покупателю, выяснилось, что товар на сумму 10 000 руб. бракованный. Продавцу выставили претензию на эту сумму:

Дт 76/2 Кт 60 — 10 000 руб. (предъявлена претензия).

Руководство ООО «Дельта» ознакомилось с требованиями покупателя и приняло решение его удовлетворить, но не целиком, а только на сумму 8 000 руб., так как товар на 2 000 руб. бракованным не являлся, замечания покупателя к нему были необоснованными:

- Дт 51 Кт 76/2 — 8 000 руб. (получено по выставленной претензии);

- Дт 60 Кт 76/2 — 2 000 руб. (списана не удовлетворенная продавцом претензия).

Учет дивидендов

Если организация владеет акциями или долями других компаний, она имеет право на получение дивидендов. Для отражения таких операций открывают субсчет 76/3 «Дивиденды».

Начисленные суммы показываются по Кт счета, полученные — по Дт:

- Дт 76/3 Кт 91/1 — причитающиеся дивиденды отнесены на прочие доходы;

- Дт 51 (50, 52) Кт 76/3 — в организацию поступили суммы дивидендов.

Более подробно об учете дивидендов у получателей и плательщиков читайте в статье «Бухгалтерские проводки при выплате дивидендов».

С нюансами выплаты дивидендов можно познакомиться в статье «Порядок выплаты дивидендов учредителям в ООО в 2021 году».

О налогообложении дивидендов расскажет статья «Как правильно рассчитать налог на дивиденды?».

Учет страхового возмещения

Если с застрахованным имуществом происходит что-то, предусмотренное соглашением сторон в качестве страхового случая, фирма вправе затребовать от страховщика возмещение.

На дату принятия страховой компанией решения о выплате делается проводка (пп. 2, 7, 9, 10.2, 16 ПБУ 9/99):

Дт 76/1 Кт 91/1 — начислено страховое возмещение.

Поступление денег на счет (в кассу) фирм регистрируется операцией:

Дт 51 (50, 52) Кт 76/1 — поступила на расчетный счет сумма возмещения.

Потери по страховым случаям будут отражаться по дебету счета 91.2 «Прочие расходы» (пп. 2, 11, 13 ПБУ 10/99).

Подробнее о том, что такое страховая премия, как ее рассчитать, читайте в статье «Страховая премия — это…».

Пример

ООО «Гамма» застраховало производственное помещение от пожара. Согласно договору предприятие перечисляло страховой фирме 20 000 руб. ежегодно. Максимальная сумма возможного возмещения составила 400 000 руб.

При этом были сделаны следующие проводки:

- Дт 20 Кт 76/1 — 20 000 руб. (начислена сумма страхового платежа);

- Дт 76/1 Кт 51 — 20 000 руб. (уплачена сумма страховки).

В период действия договора в застрахованном помещении произошел пожар. Страховщик признал страховой случай и согласился полностью перечислить страховую премию.

Проводки следующие:

Дт 76/1 Кт 91/1 — начислено страховое возмещение;

Дт 51 Кт 76/1 — поступило 400 000 руб. на счет в качестве возмещения.

В помещении сделали ремонт, который производился организацией-подрядчиком и обошелся ООО «Гамма» в 236 000 руб. (в т. ч. НДС 39 333 руб.)

Проводки:

- Дт 91/2 Кт 60 — 200 000 руб. (подрядчиком выполнены ремонтные работы);

- Дт 19 Кт 60 — 39 333 руб. (учтен НДС);

- Дт 60 Кт 51 — 239 333 руб. (оплачены работы).

Кроме того, для проведения работ закупили стройматериалы на сумму 120 000 руб. (в т. ч. НДС 20 000 руб.):

- Дт 10 Кт 60 — 100 000 руб. (приобретены стройматериалы);

- Дт 19 Кт 60 — 20 000 руб. (выделен НДС);

- Дт 60 Кт 51 — 120 000 руб. (перечислены деньги за стройматериалы);

Дт 91/2 Кт 10 — 100 000 руб. (отпущены в производство приобретенные стройматериалы).

Что касается НДС, в случае осуществления ремонта имущества этот налог можно возместить из бюджета в обычном порядке (письмо Минфина РФ от 17.06.2015 № ГД-4-3/10451@ ). Этой операции будет соответствовать проводка Дт 68 Кт 19.

Анализ счета 76

Аналитический учет ведется отдельно по операциям. Проводки по счету 76 формируют конечное сальдо по каждому факту взаиморасчетов с дебиторами и кредиторами. На счете 76 субсчета имеют множество значений, самые используемые среди них следующие:

- 76. 01 ? расчеты по имущественному и личному страхованию. Здесь учитываются операции по страхованию жизни и здоровья сотрудников и договора по страхованию имущества предприятия. Учитывается добровольное (в допустимых пределах, разрешенных законодательно) и обязательное страхование.

- Счет 76. 02 используется для формирования движения денежных средств по возникшим претензиям, среди которых начисление штрафов, пеней, неустоек по невыполненным обязательствам. Счет 76 субсчета 02 может применяться как по отношению к договорам с контрагентами, так и при возникновении непогашенной налоговой задолженности.

- При помощи субсчета 76. 03 фиксируются начисленные и выплаченные дивиденды учредителям организации по итогам финансового года.

- Субсчет 76.04 показывает зарезервированные денежные средства по невыплаченной зарплате.

- Счет 76.5 в бухгалтерском учете предполагает отражение прочих расчетов с поставщиками и подрядчиками, которые не относятся к основной деятельности предприятия. На счет 76.5 идут такие суммы, как расчеты с нотариусом, начисление пошлинных платежей. Аналитический учет счета 76. 5 формируется отдельно по каждому случаю.

- Счет 76.09 в бухгалтерском учете ? это прочие расчеты с разными дебиторами и кредиторами, также не относящимися к основной деятельности фирмы. Счет 76.09 формирует операции по расчетам с аудиторами, сторонними юридическими фирмами, отражает суммы спонсорской помощи и благотворительных выплат.

- Расчеты по сторонней задолженности работников на основании исполнительных листов, например, алиментных выплат, проходят с использованием субсчета 76 41.

- Счет 76.49 предназначен для расчетов с работником по прочим удержаниям согласно правилам организации. При условии, что эти удержания к основным не относятся. Среди таких сумм могут быть затраты на мобильную связь, приобретенные внутри предприятия ценности.

- По субсчетам 76.АВ и 76.ВА проходят суммы НДС по выданным и полученным авансам соответственно. Используемый счет 76 НДС выделяет отдельно от полученных сумм предварительной оплаты или по перечисленным авансам в счет будущих поставок.

Список представленных субсчетов может быть дополнен, в зависимости от характера деятельности и условий работы предприятия, не ограничиваясь движением средств по субсчету 76.09.

Типовые проводки по счету 76 служат для учета операций, которые не участвуют в основной деятельности предприятия и носят нерегулярный характер. Оборотно ? сальдовая ведомость по счету 76 дает представление о состоянии расчетов по отдельно взятым договорам. Для упрощения анализа взаиморасчетов с прочими контрагентами допускается использование различных субсчетов, в том числе счет 76.05 или 76.09 (счет для взаиморасчетов с иными контаргентами).

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам

Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2017 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2017 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая компания «Бета» в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой компании «Бета», которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Когда используется счет 76

В соответствии с планом счетов бухучета (приказ Минфина России от 31.10.2000 № 94н) счет 76 «Расчеты с разными дебиторами и кредиторами» применяется для сбора сведений, связанных:

- со страхованием;

- претензиями по договорам;

- депонированием зарплаты;

- расчетами по исполнительным документам работников и т. д.

Таким образом, на нем учитываются все расчетные операции, которые невозможно учесть на других счетах.

Этот счет активно-пассивный, сальдо по нему может быть как дебетовым, так и кредитовым. При этом по дебету отражается долг перед предприятием, по кредиту — долги самого предприятия.

Подробнее об учете дебиторской и кредиторской задолженности читайте в статье «Как в учете отражаются расчеты с дебиторами и кредиторами?» .

При формировании баланса учитывается развернутое сальдо по счету 76:

- остатки по Дт показываются по строке 1230 «Дебиторская задолженность»;

- кредитовое сальдо — по строке 1520 «Кредиторская задолженность».

В зависимости от учетной политики, применяемой предприятием, допускается также отнесение некоторых групп дебиторки (например, нераспределенных страховых премий) на прочие оборотные активы (строка 1260).

Характеристика

Как уже стало ясно, счет 76 применяется для расчетных операций с дебиторскими и кредиторскими контрагентами, которые не подлежат учету в счетах 60-75. Сам по себе спецсчет 76 является активно-пассивным, то есть на план отчетной даты он может иметь как дебетовое, так и кредитное сальдо. Если имеется сальдо-дебет, то оно означает, что размер обязательств повысился. Если же получилось сальдо по кредиту, то обязательства были погашены. В этой ситуации счет является активным и это начальное сальдо по оборотам дебета и кредита определяют также его конечное сальдо.

Важно! Если увеличение произошло по дебету, то сальдо — дебет, если по кредиту — то кредитовое. Когда на бухсчету есть остаток кредита, то сам регистр ведет себя как пассивный

Таким образом, окончательное сальдо формируется той стороной позиции 76, на которой было зафиксировано увеличение. При дебетовом увеличении окончательное сальдо формируется из Дт счета, а кредитовое — из Кт.

Страхование работников

Бухучет сведений, связанных со страхованием жизни и здоровья работников, аналогичен учету операций имущественного страхования. Отличие состоит в том, что при выплате работнику суммы, перечисленной фирме страховщиком в качестве страховой премии (если имел место страховой случай), счет 76/1 взаимодействует со счетом 73. 73 счет бухгалтерского учета — это расчеты с персоналом по прочим операциям:

- Дт 76/1 Кт 73 — отражена начисленная сумма страхового возмещения, подлежащая выплате пострадавшему сотруднику;

- Дт 51 Кт 76/1 — получено страховое возмещение, подлежащее выплате застрахованному работнику;

- Дт 73 Кт 50 (51) — сотруднику выплачена сумма страховки.