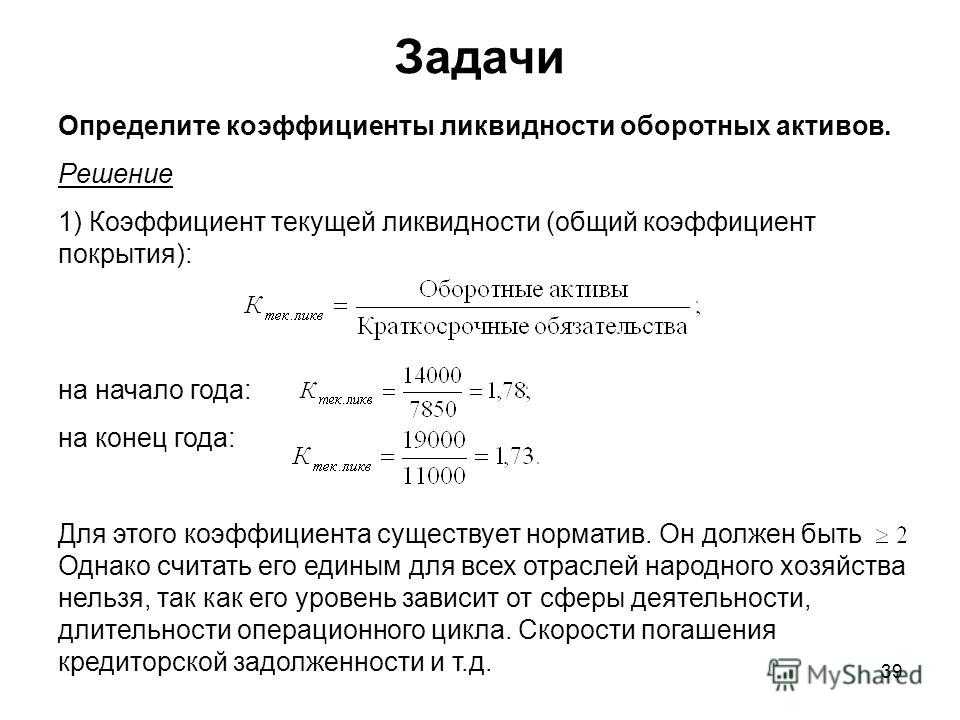

Как вычислять и интерпретировать коэффициент покрытия долга (DSCR)?

Коэффициент покрытия долга (DSCR) позволяет определить общую способность заемщика к погашению долга. Рассмотрим формулу и расчет этого показателя, а также интерпретацию значения коэффициента.

Коэффициент покрытия долга или коэффициент обслуживания долга (DSCR, от англ. ‘debt service coverage ratio’) позволяет определить общую способность заемщика к погашению долга.

DSCR менее 1 указывает на то, что прибыли компании недостаточно для обслуживания долгов.

DSCR больше 1 означает, что компания способна не только обслуживать долговые обязательства, но и выплачивать дивиденды.

Определение показателя DSCR

DSCR – это отношение доступных денежных средств к денежным средствам, необходимым для обслуживания долга. Другими словами, это коэффициент достаточности денежных средств для погашения долга. Ниже мы рассмотрим формулу и расчет показателя.

Почему используют DSCR?

Коэффициент покрытия долга (DSCR) относится к показателям плеча/покрытия и оценки платежеспособности. Он рассчитывается для того, чтобы узнать о наличии денежной прибыли (т.е. денежного потока в составе прибыли), достаточной для погашения долга, включая проценты.

По сути, DSCR рассчитывается, когда компания берёт кредит у банка, финансового учреждения или любого другого поставщика долговых инструментов. Этот коэффициент предполагает наличие денежных потоков в составе прибыли, которые обеспечат погашение кредита.

Коэффициент покрытия долга очень важен с точки зрения кредитора, поскольку он указывает на кредитное качество заемщика. Только один год анализа DSCR не позволяет сделать какой-либо определенный вывод о возможности обслуживания долга. DSCR имеет значение только тогда, когда он рассчитывается на весь оставшийся срок погашения кредита.

Как рассчитать коэффициент покрытия долга?

Расчет DSCR очень прост. Чтобы рассчитать этот коэффициент, необходимы следующие статьи из финансовой отчетности:

- Чистая прибыль (т.е. прибыль после уплаты налогов – ‘net profit’ или PAT, ‘profit after tax’).

- Неденежные расходы (т.е. расходы по начислениям, например, амортизация, списание временных разниц и т. д.)

- Проценты по долгу за текущий год.

- Погашение основной суммы долга на текущий год.

- Погашение арендных обязательств за текущий год.

Иногда эти цифры легко доступны, но иногда их приходится определять использованием финансовой отчетности компании и примечаний к ней.

Формула:

DSCR = (Чистая прибыль + Проценты + Аренда + Неденежные расходы) / (Обслуживание долга + Аренда).

Чистая прибыль после уплаты налогов

Показатель чистой прибыли, как правило, можно увидеть лицевой стороне отчета прибылях и убытках. Это баланс счета прибылей и убытков.

Иногда, при отсутствии отчета о прибылях и убытках, мы также можем определить чистую прибыль из баланса (отчета о финансовом положении), вычитая текущий остаток счета прибылей и убытков из остатка за предыдущий год.

Неденежные расходы

Неденежные расходы – это те расходы, которые начисляются на счет прибылей и убытков, в счет платежей, который фактически были /будут выполнены в другие годы (т.е., временные разницы). Ниже перечислены типичные неденежные расходы:

Интерпретация и анализ коэффициента покрытия долга

Коэффициент DSCR требует правильного анализа и интерпретации. Результатом расчета коэффициента покрытия долга является абсолютное значение. Чем выше эта цифра, тем у компании больше возможностей по обслуживанию долга (кредитная емкость компании).

Если коэффициент меньше 1, это плохо, поскольку это указывает на то, что прибыли недостаточно для обслуживания долговых обязательств.

Допустимая отраслевая норма для коэффициента покрытия долга составляет от 1,5 до 2. Этот диапазон значений наиболее приемлем для таких кредиторов, как банки, финансовые учреждения и т.д.

https://youtube.com/watch?v=AvAfw-XTtk8

У любого финансового учреждения, занимающегося кредитованием бизнеса, есть 2 основные цели: зарабатывать проценты и следить за тем, чтобы финансовое положение должника не снижалось ниже определенного уровня.

Рассмотрим для примера ситуацию, когда DSCR меньше 1, что прямо указывает на плохое кредитное качество компании.

Означает ли это, что банк не должен предоставлять кредит? Нет, абсолютно нет.

Это связано с тем, что банк анализирует производственные мощности и бизнес-идею компании в целом, и пытается оценить, насколько сильным будет этот бизнес в перспективе.

Более подробно о методах расчета и анализе DSCR смотрите здесь.

Коэффициент покрытия долгов собственным капиталом

Чтобы предпринимательская деятельность была успешной, а ее финансовый потенциал увеличивался за счет расширения производства и продвижения результатов его труда, следует не пренебрегать методами оптимизации и модернизации. Однако, их внедрение не возможно без дополнительных инвестиций.

Не каждый предприниматель владеет собственными средствами, которые он мог бы свободно вложить в дело. Многие прибегают к кредитным услугам, оказываемым финансовыми учреждениями. Как бизнесмену оценить собственные возможности вернуть заемные средства без нарушения условий кредитной договоренности, и как кредитору понять, что предоставляя займ, он не рискует не получить обратно предоставленные в пользование деньги?

Собираем информацию для экспресс-анализа

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

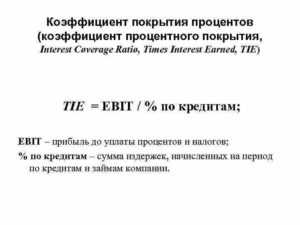

Как рассчитать коэффициент покрытия процентов ICR

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для расчета коэффициента ICR понадобится владеть информацией лишь о двух финансовых показателях, которые можно найти в финансовой отчетности:

- величине прибыли до вычета налоговых платежей и процентов (бухгалтерской прибыли);

- суммы процентов за нынешний период.

Вычислить значение коэффициента покрытия процентов можно, воспользовавшись приведенной ниже формулой:

Здесь под процентами в знаменателе понимается совокупная сумма процентов по всем имеющимся кредитным задолженностям, выплаченная или запланированная к выплате за финансовый период (год).

А прибыль, которая стоит в числителе, может быть определена двумя путями:

- Посмотреть показатель в отчете о прибылях и убытках (вычисляется как промежуточный показатель прибыли).

- Рассчитать по формуле:

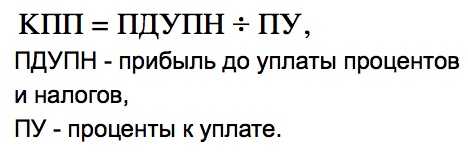

Расчет КПИ по строкам бухгалтерского баланса выглядит следующим образом:

КПИ = строка 290 : строка 610 + строка 620 + строка 660.

Параметры, применяемые для оценки заемщика

Прежде чем взять в распоряжение чужие активы, следует оценить свои платежные возможности и сопоставить величину потенциальной прибыли возможным рискам.

Предприниматель должен просчитать, сможет ли он возвращать средства в соответствии с графиком платежей за счет оборотных средств своего бизнеса. Для этого достаточно рассчитать коэффициент покрытия долгов собственным капиталом. Он позволяет понять, сможет ли заемщик при определенном состоянии его предпринимательских дел выполнить свои долговые обязательства, оплатив их одним платежом.

При оптимальных значениях параметра, предприниматель может рассчитывать на получение займа на выгодных условиях сотрудничества. Если величина индикатора ниже нормативного параметра, то представителю бизнеса могут не выдать кредит или предоставить деньги в пользование под большой процент, покрывающий риски займодателя в невозврате средств.

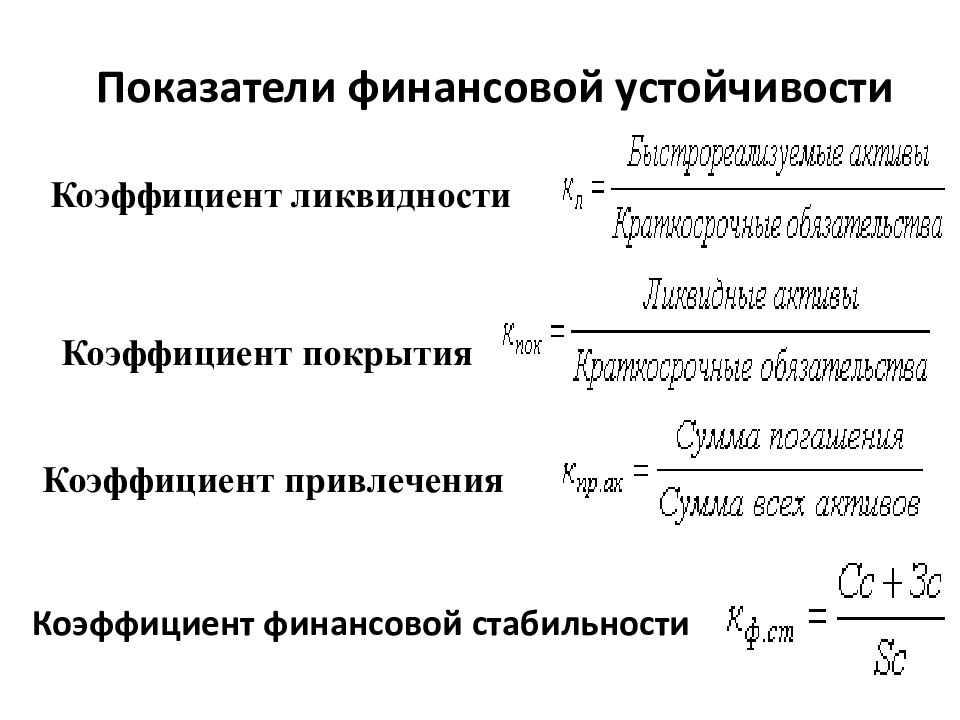

Анализ финансового состояния компании

Инвестирование в любые проекты рискованны. Чтобы не потерять свои средства, инвестор должен постоянно мониторить успешность деятельности проекта за счет проведения финансового анализа не только до оформления вклада, но и во время действия инвестиционного контракта. Для принятия правильного решения относительно инвестирования средств в выбранный проект, необходимо оценить динамику его развития при помощи финансового индикатора.

Правильно произведенные расчеты помогут инвестору выбрать выгодный проект для партнерства. Грамотный инвестор, понимающий, какие показатели идентифицируют целесообразность партнерства, как их рассчитать и где взять данные для вычислений, может определить актуальность сотрудничества с руководителем проекта и выявить проблемы в обеспечении его функционирования даже при положительных показателях деятельности.

При проверке финансового состояния компании необходимо провести анализ структуры ее капитала, оценить уровень платежеспособности субъекта и эффективность использования им собственных средств для обеспечения его деятельности. Все вычисления и аналитика проводятся на основании сведений из бухгалтерских отчетов.

Показатели финансовой устойчивости

Показатели финансовой устойчивости

Инвестору важно определить финансовое состояние субъекта предпринимательства по показателям платежеспособности и финансовой устойчивости. При превышении нормы значений параметров можно судить о полной финансовой независимости организации. Если величина находится в пределах нормы, то деятельность субъекта стабильная

По заниженным величинам можно судить о неустойчивом состоянии предприятии, которое, возможно находится на грани банкротства. В такой ситуации исправить его положение могут только заемные средства

Если величина находится в пределах нормы, то деятельность субъекта стабильная. По заниженным величинам можно судить о неустойчивом состоянии предприятии, которое, возможно находится на грани банкротства. В такой ситуации исправить его положение могут только заемные средства.

При определении финансовой устойчивости компании учитываются сведения о ее рентабельности и параметре прибыльности. Однако, объективно оценить структуру капитала можно только при помощи коэффициента покрытия вложений, показывающего соотношение собственного капитала и долгосрочных активов в балансе компании.

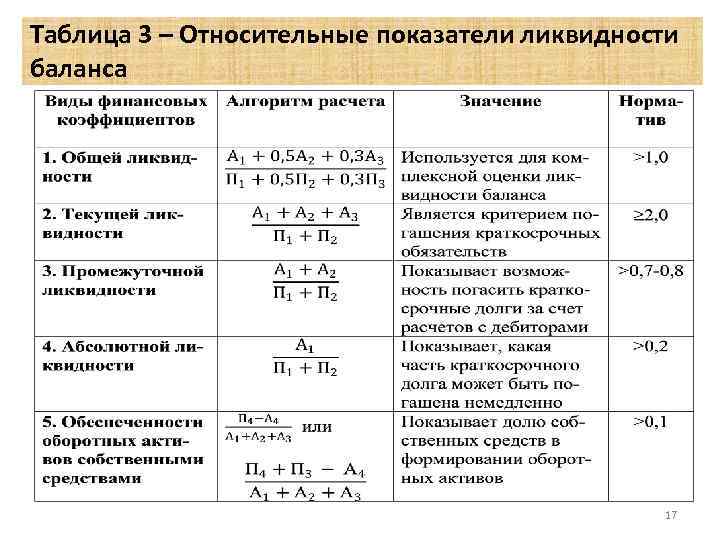

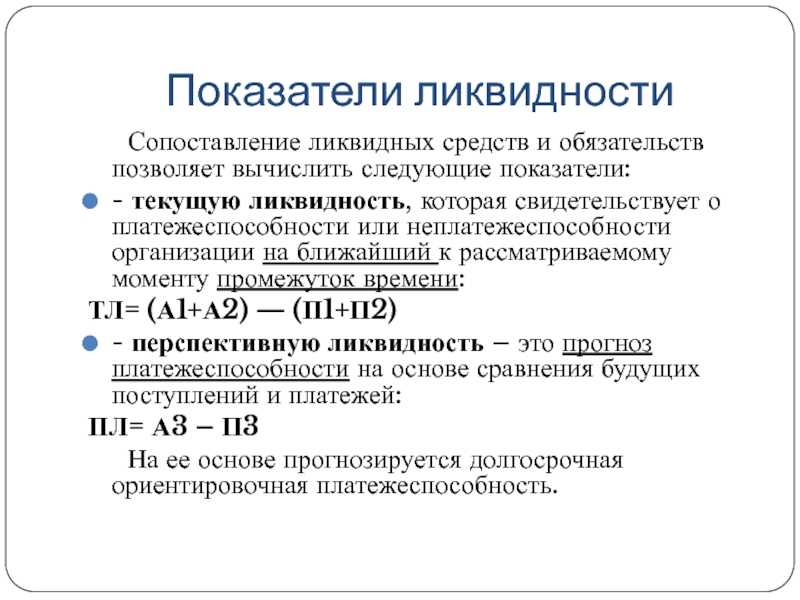

Анализируем ликвидность предприятия с помощью относительных показателей

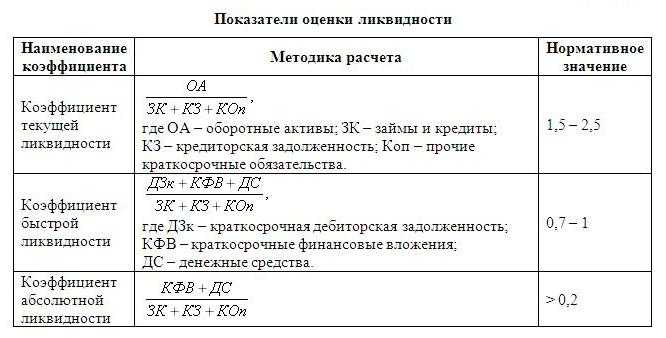

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

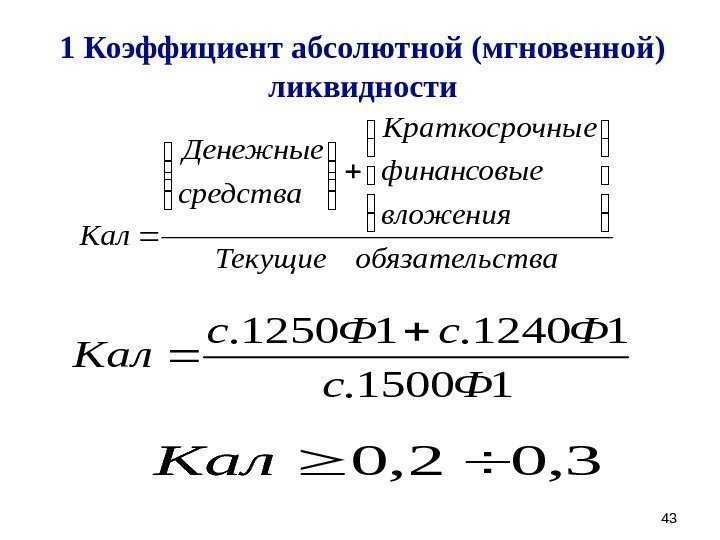

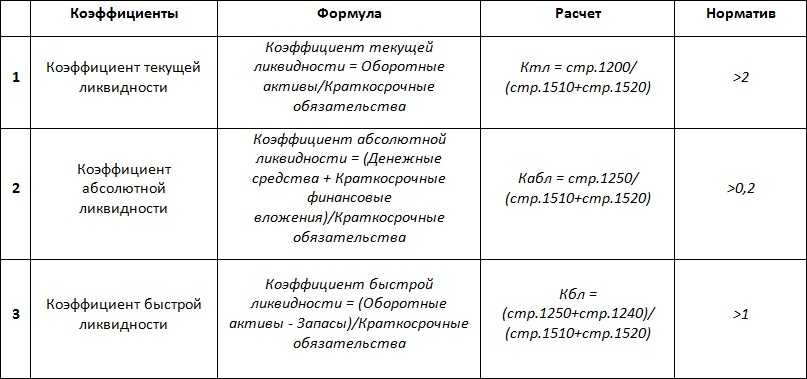

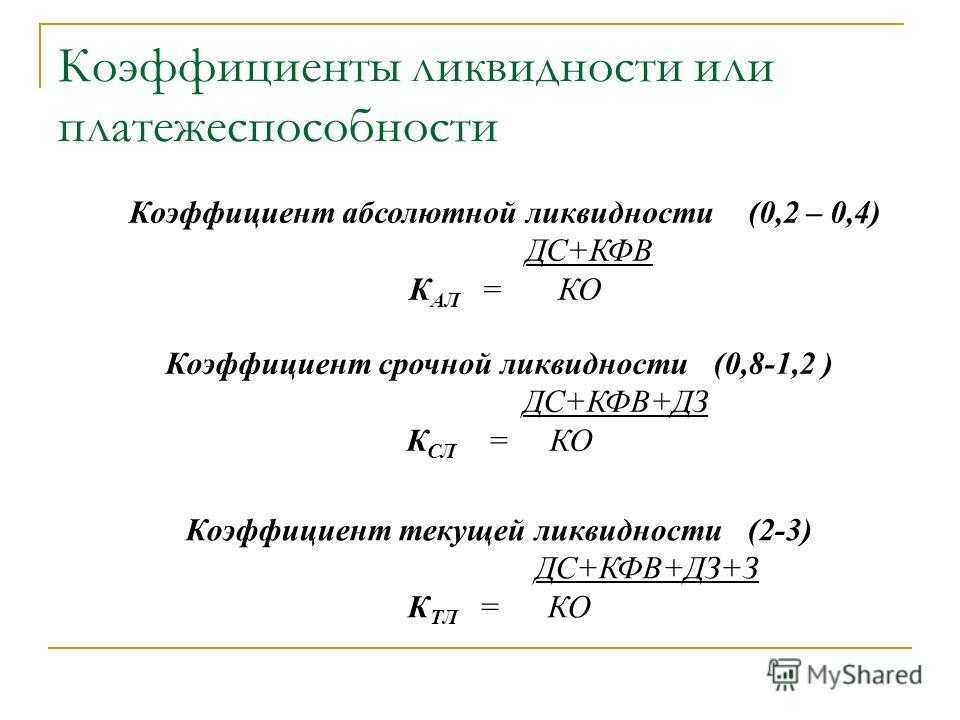

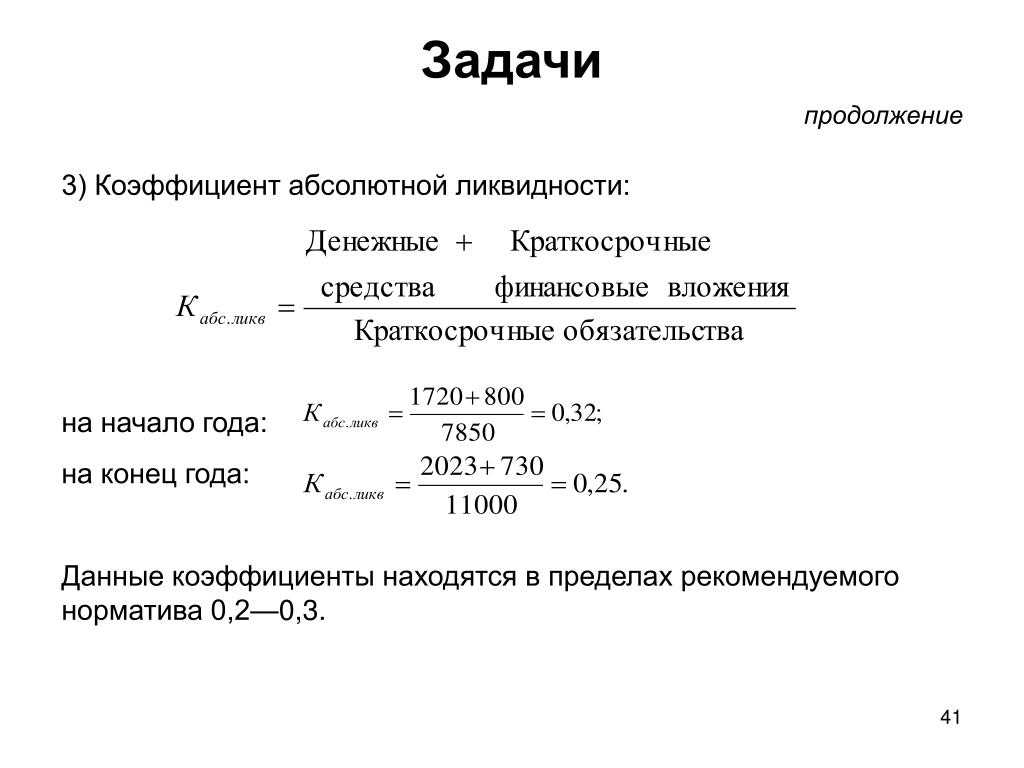

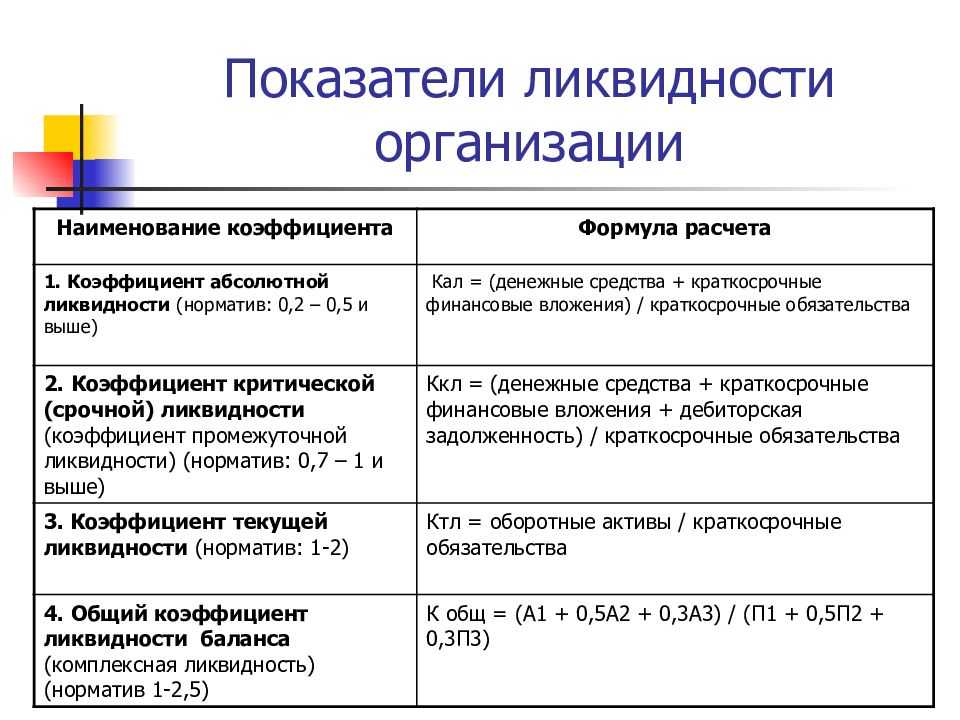

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

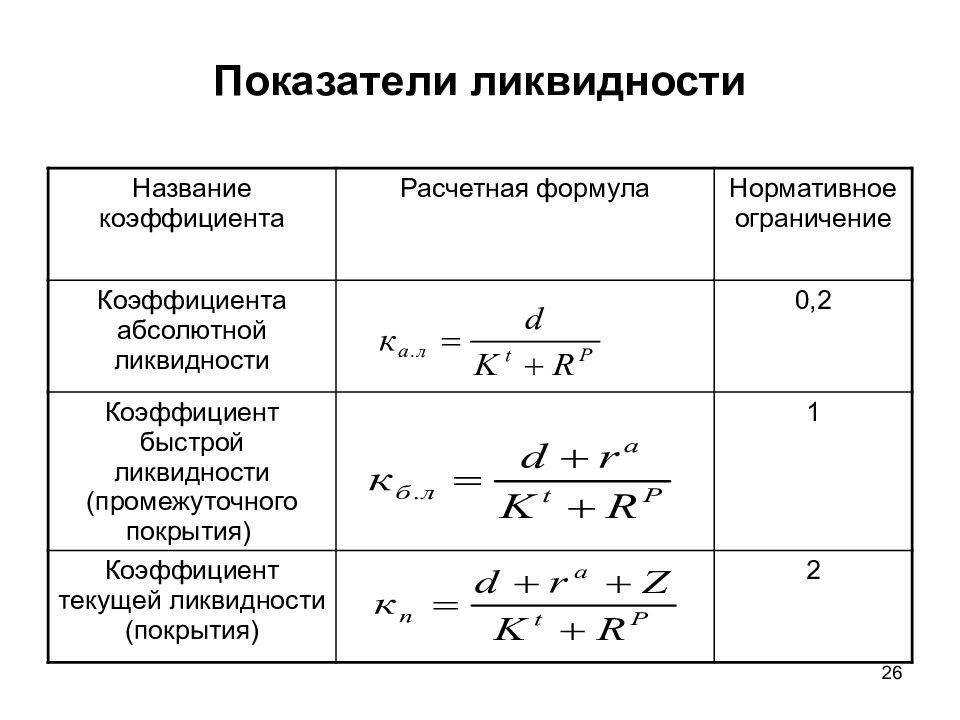

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

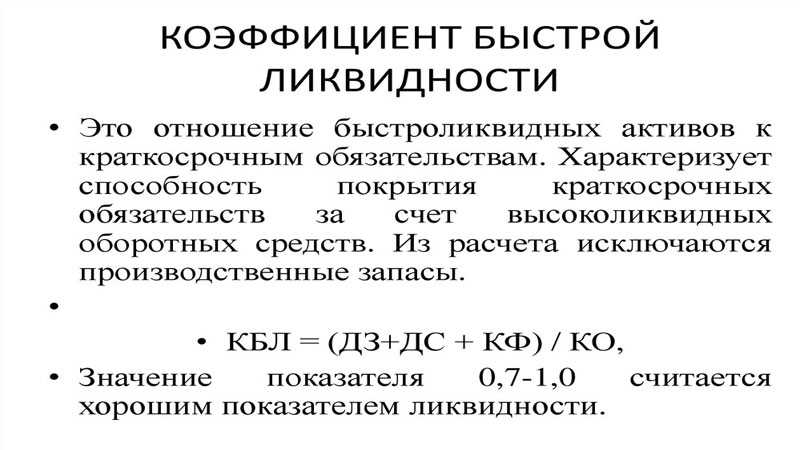

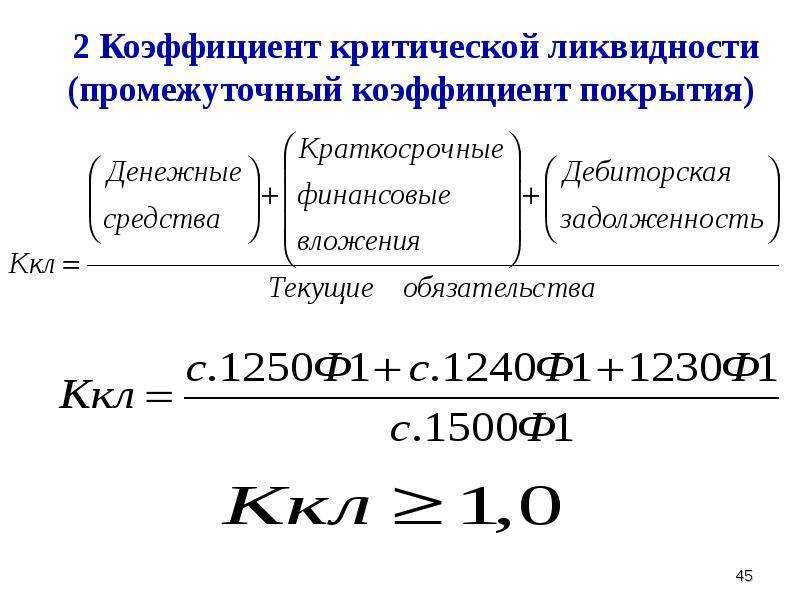

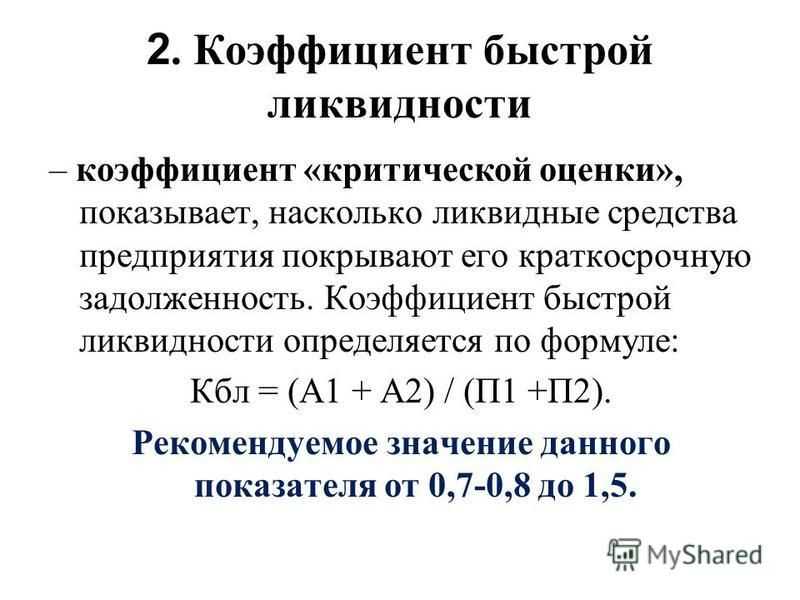

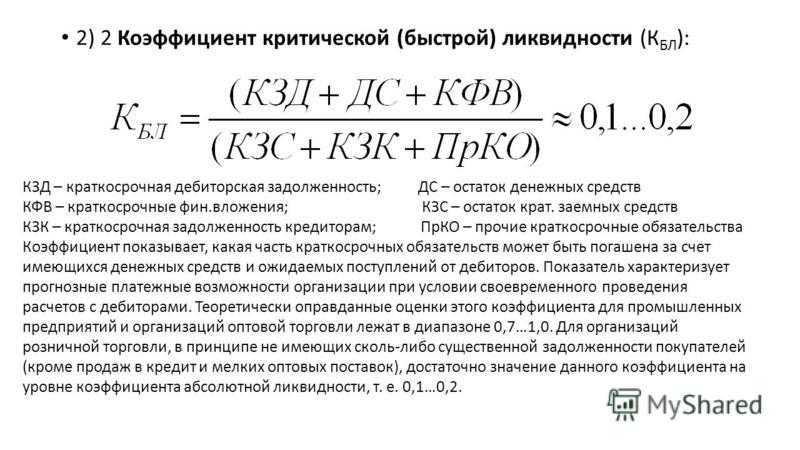

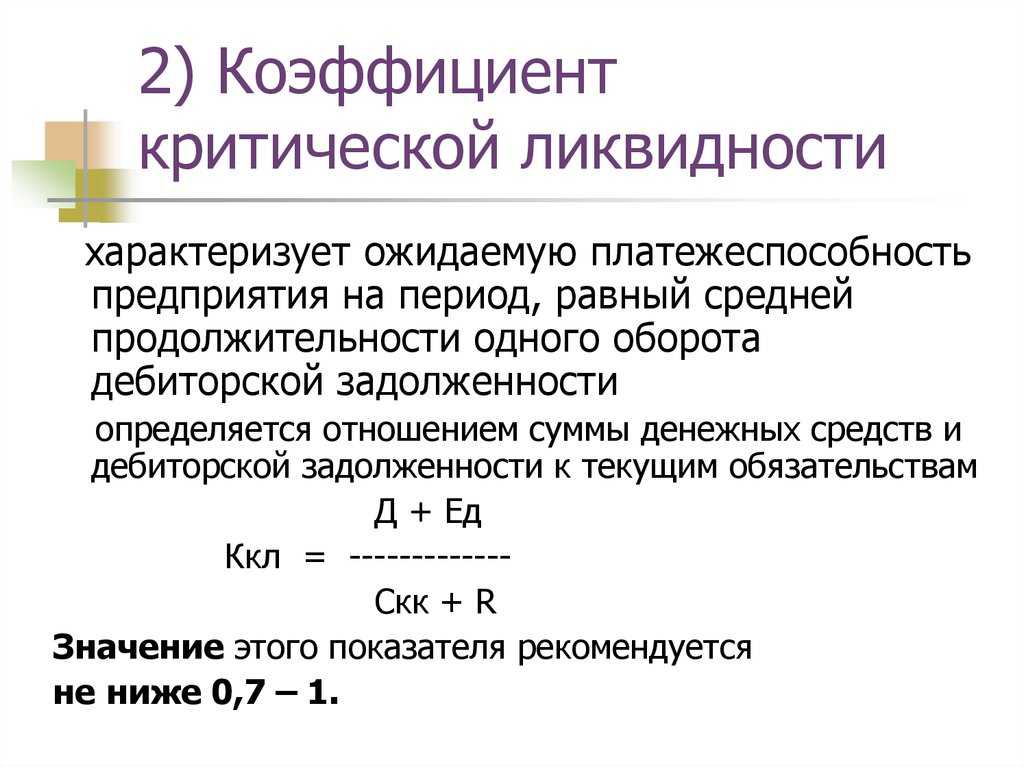

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

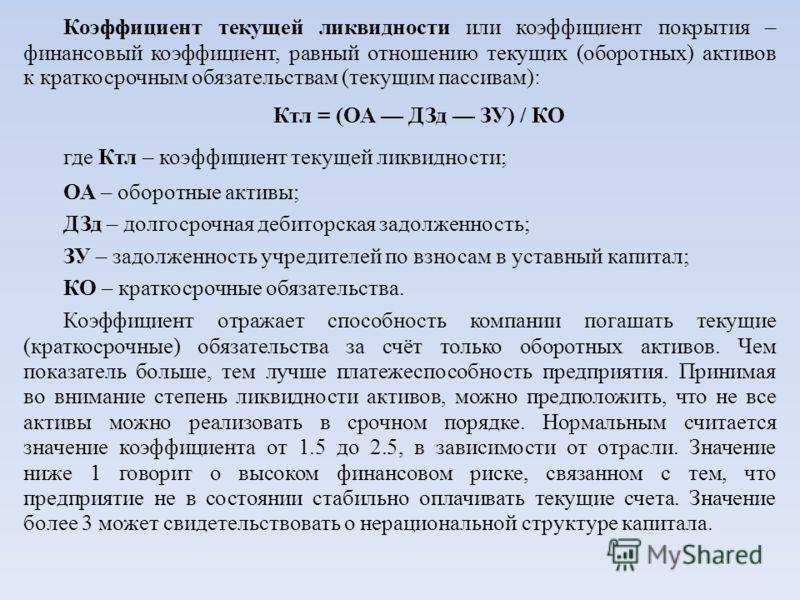

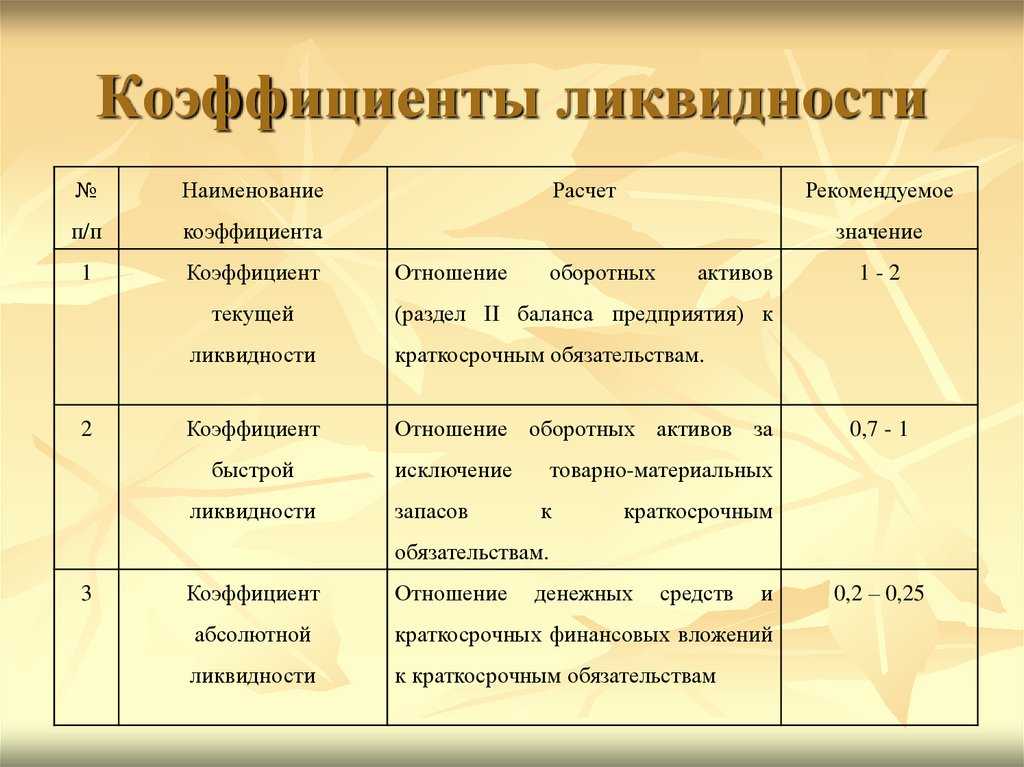

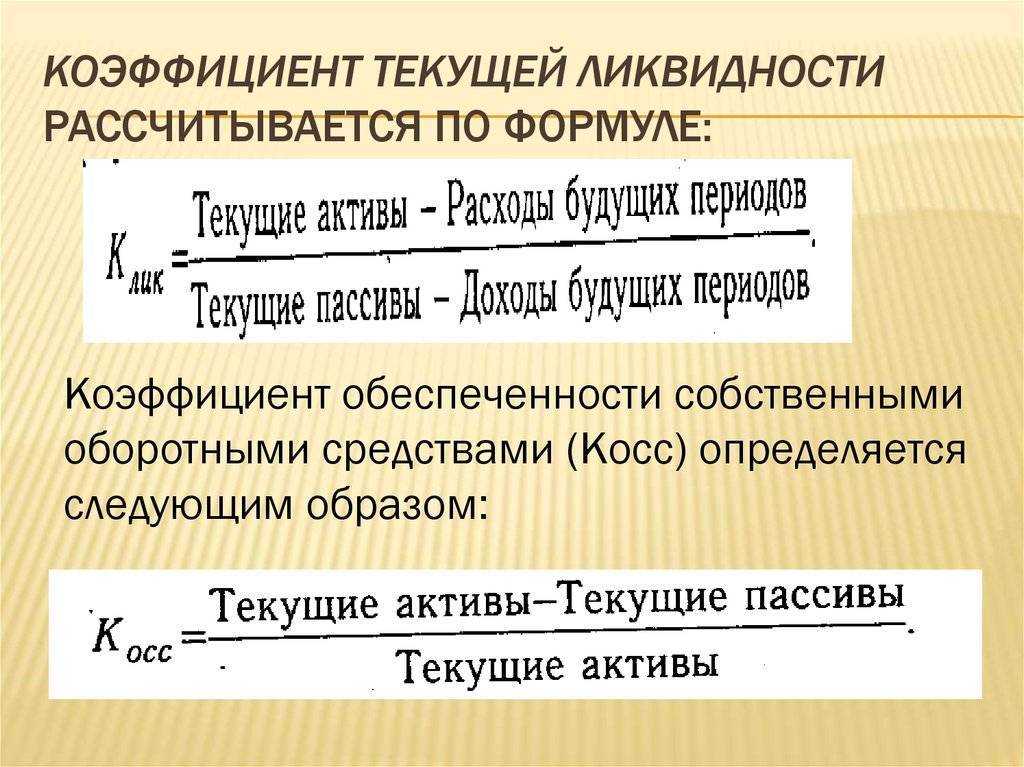

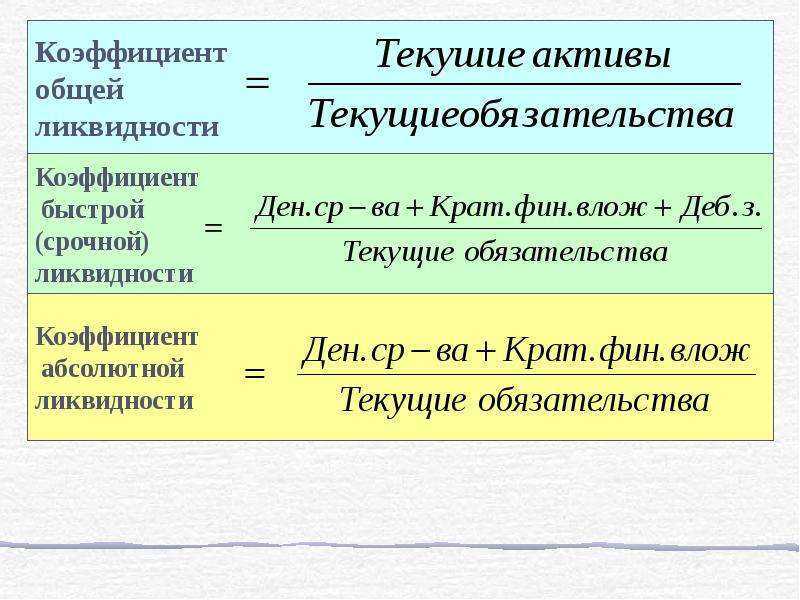

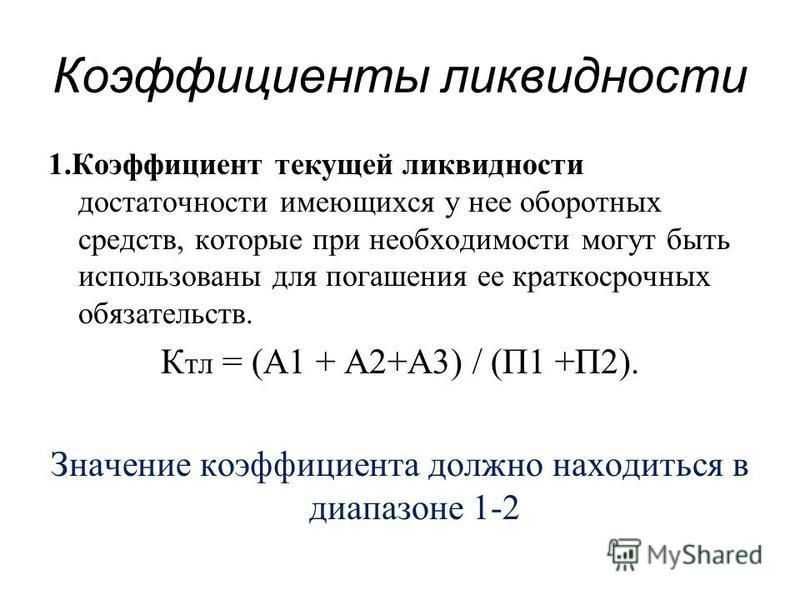

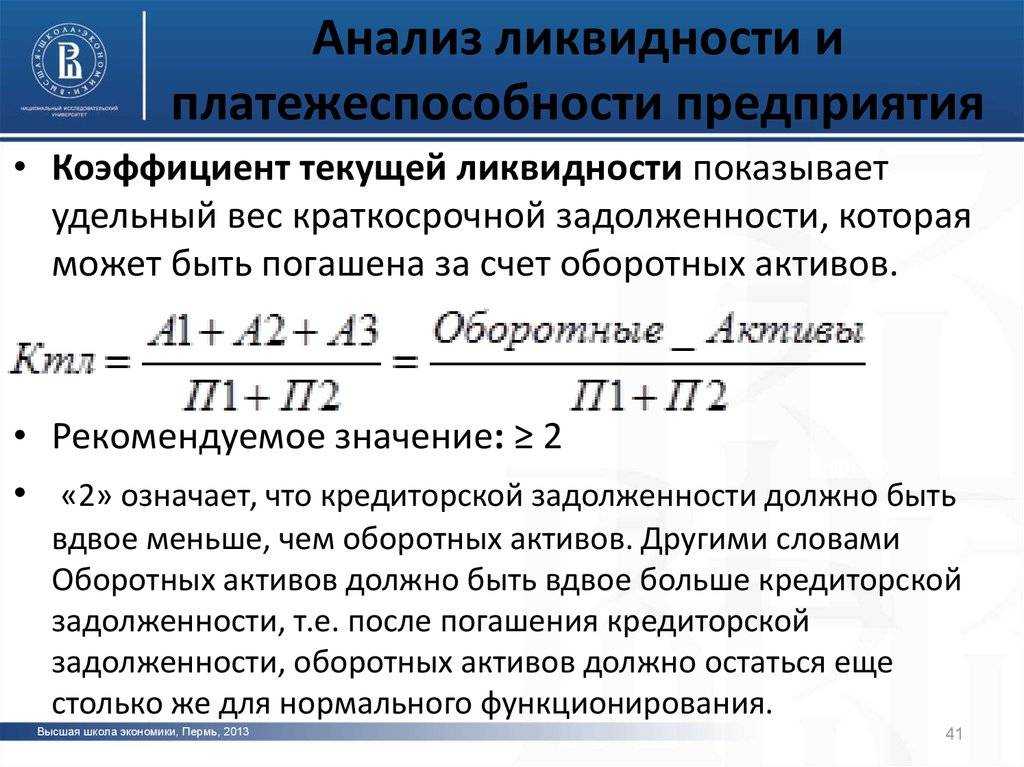

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Функции кпи

Среди большого их количества можно выделить несколько основных.

- Получение достоверных данных о платежеспособности: сможет ли организация своевременно погашать задолженность.

- Определение показателя оборотных активов.

- Принятие решения: по данным коэффициента делаются выводы относительно эффективности инвестирования.

- КПИ показывает объем капитала, заработанного за определенный период (месяц, квартал и т. д.).

- Определение минимального уровня операционного дохода, необходимого для обслуживания процентов.

- Расчет требуемой величины поступлений, которые понадобятся для покрытия долга в течение года.

- С помощью КПИ можно рассчитать, во сколько раз доход организации превышает процентные выплаты.

- Расчет постоянных финансовых затрат, которые могут быть профинансированы доходом.

Ликвидность. Расчет коэффициентов ликвидности.

Определение

Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидности будет соответствовать скорость его реализации по номинальной цене.

В российском бухгалтерском балансе активы предприятия расположены в порядке убывания ликвидности. Их можно разделить на следующие группы:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса «Долгосрочные пассивы»)

П4. Постоянные пассивы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов. Идеальным считает ликвидность, при которой выполняются следующие условия:

А1 > П1 А2 > П2 А3 > П3 А4

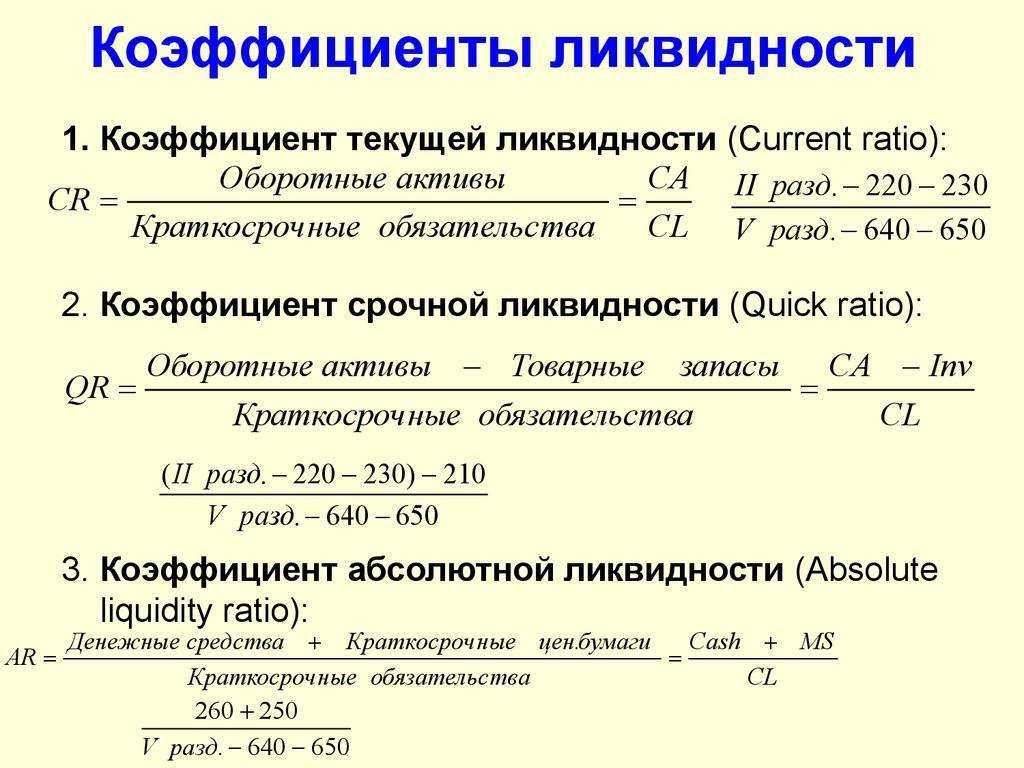

где: Ктл – коэффициент текущей ликвидности; ОА – оборотные активы (внимание: до 2011 г. в Балансе в составе оборотных активов указывалась долгосрочная дебиторская задолженность — ее необходимо исключить из оборотных активов!); КО – краткосрочные обязательства. Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов

Чем показатель больше, тем лучше платежеспособность предприятия

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств. Формула быстрой ликвидности:

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

Коэффициент текущей, быстрой и абсолютной ликвидности можно автоматически рассчитать по данным бухгалтерского баланса в программе » Ваш финансовый аналитик».