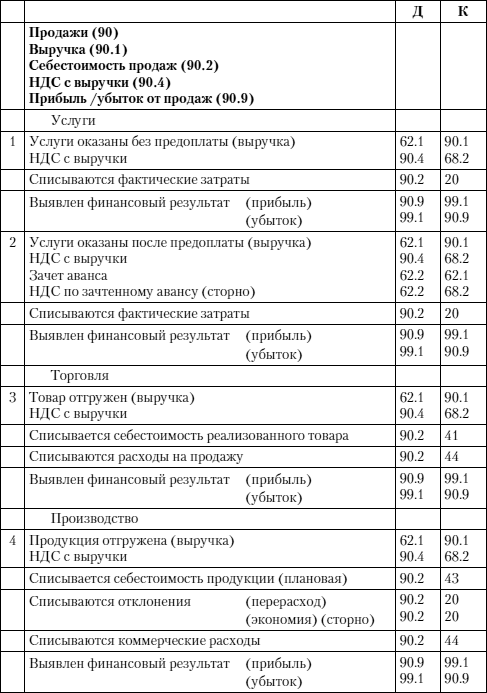

Общие сведения

При отгрузке продукции осуществляется ее продажа. Как правило, в процессе этой операции отражаются доходы. Право собственности на товар переходит в момент передачи его приобретателю. Продукции на складе нет, соответственно, возникает возможность требовать от контрагента оплаты. В этом случае предстоящего дохода нет. Перспективы возможного поступления прибыли также не относятся к делу. На практике бухгалтерия фиксирует только совершенные операции и исходит из принципа соответствия. Он сводится к следующему. Поступления должны соответствовать затратам, за счет которых они получены.

Пример

Приведенный выше принцип достаточно легко понять, однако весьма проблематично воплотить в жизнь. Предположим, предприятие получило сумму арендной платы за 3 года вперед. Вопрос о том, какой счет использовать для отражения средств не возникает. Проблема состоит в том, какую именно сумму следует показывать как прибыль. Сначала было принято отражать все полученные средства в качестве дохода. Однако впоследствии, когда начал применяться принцип соответствия, стали составлять годовые отчеты. Логично, что в состав дохода следует включать прибыль за год. Что же касается оставшейся суммы, то они в отчете не показываются.

Возник другой вопрос – куда их относить. Самым простым решением было отразить ее в качестве кредиторской задолженности. Объясняется это тем, что арендодатель, получив положенную сумму, признает свои обязательства перед арендатором. Соответственно, в каждый следующий год задолженность будет уменьшаться, а прибыль – увеличиваться. Однако такой подход мало применим в практике. Дело в том, что кредиторская задолженность – обязательство, которое требует погашения. А в рассмотренном примере оно отсутствует, поскольку деньги собственник уже получил, а объект предоставил.

Ситуации, определяющие формирование доходов будущих периодов

Получаемая вперед прибыль может возникать лишь в нескольких, законодательно определенных ситуациях. Все они означены в действующих нормативных документах и расширять перечень подобных случаев самостоятельно предприятию не стоит.

Регулируют распределение прибыли по ДБП п. 9 ПБУ 13/2000, п. Методических указаний по бухучету ОС, утв. приказом МФ РФ № 91н, п. 4 приказа МФ РФ № 15 от 17.02.1997. Распределять по будущим периодам можно следующие поступления:

- арендную плату по договору, в котором означено внесение предварительных платежей;

- авансы, перечисленные за еще не предоставленные товары, и внесенные вперед на срок более одного отчетного периода;

- предоплату за журнально-газетную периодику;

- выручку от продажи билетов на различные мероприятия;

- выручку от реализации абонементов на услуги, растянутые во времени, и долгосрочных обязательств, к примеру, доходы от пассажирских перевозок по проданным проездным билетам на квартал/год;

- приобретение активов по договору дарения;

- предоставленные гранты;

- бюджетные средства, поступившие на покрытие затрат;

- целевое финансирование;

- разницу между суммой лизинговых платежей и стоимостью переданного имущества, числящегося на балансе получателя актива;

- покрытие виновным лицом недостач, допущенных в прошлых периодах;

- лизинговых разниц между стоимостью переданного в аренду имущества и суммой полученных платежей в учете лизингодателя (даже, если актив числится на балансе арендатора).

Выделяют ДБП руководствуясь принципом соразмерности доходов с расходами, на основе которых они получены. Логично распределить доход, не относящийся к конкретному периоду, на более длительный срок, т. е. учесть прибыль текущего периода в размере, соответствующем доходу этого периода, а остальную, не относящуюся к нему часть, отнести на ДБП, так как размер прибыли всегда пропорционален налоговой базе, а использование практики распределения доходов на предстоящие периоды – это законное основание уменьшить базу отчетного периода, т.е. не повышать ее на доход, который будет признан только в будущем.

Налоговый учет доходов

Медицинские учреждения, в том числе те, которые занимаются образовательной деятельностью, вправе применять нулевую налоговую ставку при исчислении налога на прибыль. Особенности применения такой ставки установлены ст. 284.1 НК РФ. При применении ставки по налогу на прибыль 0% учреждение должно учитывать следующие моменты:

- виды образовательной и медицинской деятельности в отношении доходов, по которым учреждение вправе применять нулевую ставку налога, должны быть поименованы в Перечне видов образовательной и медицинской деятельности, осуществляемой организациями, для применения налоговой ставки 0% по налогу на прибыль организаций, утвержденном Постановлением Правительства РФ от 10.11.2011 N 917;

- учреждение должно иметь лицензию (лицензии) на осуществление образовательной и (или) медицинской деятельности, выданную (выданные) в соответствии с законодательством РФ;

- доходы учреждения от осуществления таких видов деятельности в общем объеме его доходов, учитываемые при определении налоговой базы согласно гл. 25 НК РФ, должны составлять не менее 90%;

- в штате учреждения, осуществляющего медицинскую деятельность, численность медицинского персонала, имеющего сертификат специалиста, в общей численности работников непрерывно в течение налогового периода должна быть не менее 50%;

- в штате учреждения непрерывно в течение налогового периода должны числиться не менее 15 работников.

В случае если учреждением не соблюдается хотя бы одно из перечисленных выше условий, с начала налогового периода, в котором имело место несоблюдение указанных условий, применяется налоговая ставка в размере 20%. При этом сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с уплатой соответствующих пеней, начисляемых со дня, следующего за днем уплаты налога (авансового платежа по налогу) (ст. 284.1 НК РФ).

Зачем выделять ДБП

Принцип соответствия, которым руководствуется бухгалтерский учет, гласит, что доходы должны согласовываться с расходами, с помощью которых эти доходы удалось получить. Иногда предприятие получает активы, то есть доходы, не относящиеся конкретно к текущему учетному периоду, потому что расход распределяется на более долгое время. Теоретически, денежные средства могли поступать в течение длительного периода, но поступили все сразу. В таких ситуациях бухгалтеры предпочитают отразить в отчетности прибыль в размере, не превышающем доход текущего периода, а полученные средства, не относящиеся к нему, вынести на субсчета ДБП.

Зачем это делать, ведь можно сразу записать весь полученный актив в прибыль? Да, можно, но не следует забывать о том, что величина прибыли прямо пропорциональна налоговой базе. И если есть законная возможность ее уменьшить в текущем году, зачем увеличивать ее на доход, который будет использован только в будущем?

ПРИМЕР. Организация сдает в аренду недвижимость. Ей была перечислена плата за аренду сразу за три года. Актив налицо. Если записать его весь в доход этого года, то величина налоговой базы налога на прибыль будет увеличена. Если же учесть в качестве прибыли только плату за текущий год, то остальные средства нужно учесть как ДБП, отразив их в балансе прибыли в двух последующих годах, таким образом, соразмерно распределив налоговую базу.

Доходы будущих периодов у арендодателя

Пример

По условиям договора плата за аренду может вноситься ежемесячно, или же вперед за несколько месяцев. Платеж в этом случае отражается как доход текущего периода — по частям, кратно количеству оплаченных месяцев.

Первоначально поступившая сумма отражается по кредиту 98 счета, затем ежемесячно списывается.

ООО «Бастион» 14 апреля 2015 года передает в аренду ООО «Карина» свободные помещения. Согласно договору, ООО «Карина» перечисляет арендную плату сразу за 6 месяцев.

18 апреля 2015 года на счет арендодателя ООО «Бастион» поступило 708000 рублей, в том числе НДС 18 % — 108000 рублей.

Пример. Учет доходов будущих периодов в связи с безвозмездным получением материалов

По договору дарения 10 января 2015 года ООО «Вектор» получило от учредителя сырье — сахарный песок в количестве 1 т, рыночная стоимость которого составила 12 000 руб. В январе в производство было списано 500 кг сахарного песка, в феврале и марте — по 250 кг.

В соответствии с п. 8 ПБУ 9/99 безвозмездно полученные активы отражают в бухучете в составе внереализационных доходов. Безвозмездно полученное имущество отражают в бухгалтерском учете по рыночной стоимости на дату оприходования, подтвержденной документально или экспертным путем.

При передаче сырья оформлен Акт приема-передачи от 10.01.2015. При поступлении сырья на склад ООО «Вектор» выписан приходный ордер от 10.01.2015.

В бухгалтерском учете сделана запись:

Дебет 10 Кредит 98-2

12 000 руб. — оприходование материалов по рыночной стоимости.

По мере использования указанного имущества в своей деятельности в отчетном периоде (при отпуске материально-производственных запасов (материалов) в производство) их стоимость признается внереализационными доходами в бухгалтерском учете.

В конце января 2015 года на основании отчетов материально-ответственных лиц определено количество списанного в производство сахарного песка.

В бухгалтерском учете списание материалов отражено следующим образом:

Дебет 20 Кредит 10

6000 руб. (12 руб./кг х 500 кг) — списано сырье в производство;

Дебет 98-2 Кредит 91-1

6000 руб. — списанное в производство безвозмездно полученное сырье признано внереализационным доходом отчетного периода.

Аналогичные проводки сделаны в феврале и марте 2015 года на сумму 3000 руб. (12 руб./кг х 250 кг).

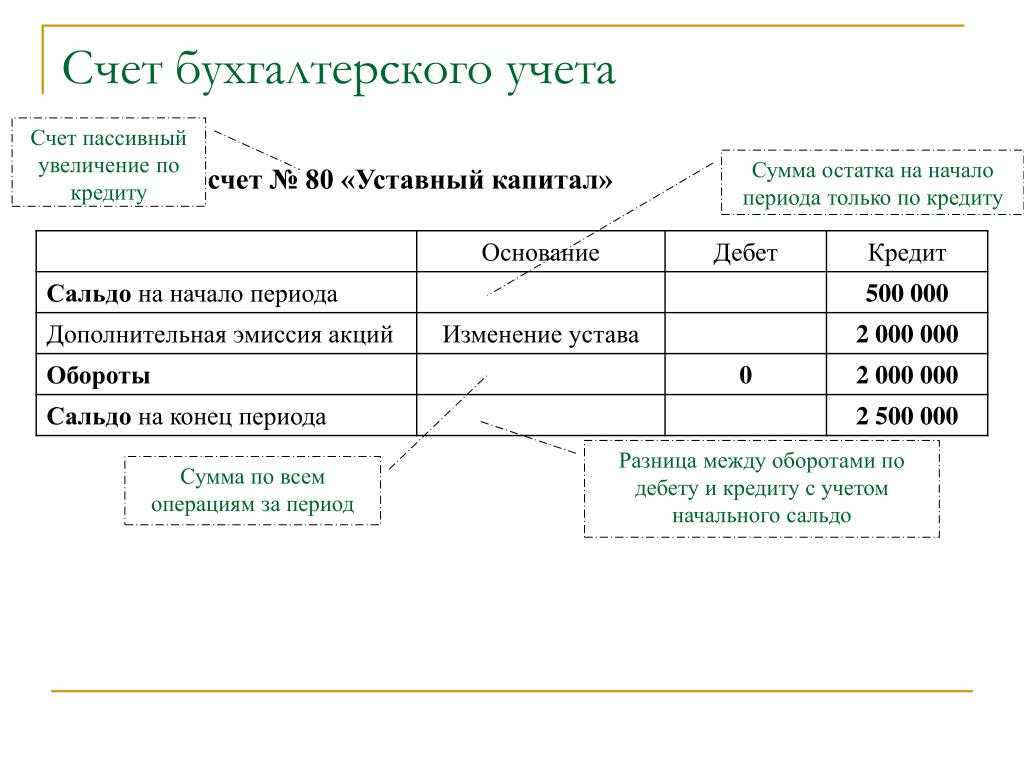

Раздел III. Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей).

По строке 1310 бухгалтерского баланса отражают сумму уставного капитала фирмы. Она должна совпадать с суммой уставного капитала, которая зафиксирована в учредительных документах компании.

Собственные акции, выкупленные у акционеров. Мы уже сказали, что если организация выкупила собственные акции (доли учредителей) в уставном капитале не для продажи, то их стоимость вносят в строку 1320. Такие акции положено аннулировать, что автоматически приводит к уменьшению уставного капитала, поэтому показатель этой строки как величину отрицательную приводят в скобках. Но если собственные акции выкуплены и перепроданы, они уже считаются активом и их стоимость нужно вписать в строку 1260 «Прочие оборотные активы».

Переоценка внеоборотных активов. Этой строке присвоен номер 1340 (показателя для строки с номером 1330 не предусмотрено). По ней показывают дооценку объектов основных средств и нематериальных активов, которую учитывают на счете 83 «Добавочный капитал».

Добавочный капитал (без переоценки). Суммы добавочного капитала отражают по строке 1350. Отметим, что показатель для этой строки берут без учета сумм переоценки, которые должны быть отражены строкой выше.

Резервный капитал. Остаток резервного фонда указывают по строке 1360. Здесь отражают как резервы, образованные по требованию законодательства, так и резервы, созданные в соответствии с учредительными документами. Расшифровка требуется, только если показатели являются существенными.

Нераспределенная прибыль (непокрытый убыток). Накопленную за все годы, включая отчетный, нераспределенную прибыль показывают в строке 1370. По ней же отражают непокрытый убыток (только такую сумму заключают в скобки).

Составляющие показателя (прибыль (убыток) за отчетный год и (или) за предыдущие периоды) можно записать в дополнительных строках, то есть сделать расшифровку по полученным финансовым результатам (прибыль/убыток), а также по всем годам деятельности компании.

Примеры операций с доходами и расходами будущих периодов.

Рассмотрим различные ситуации по учету доходов и расходов будущих периодов.

Казенное учреждение (не наделено полномочиями по администрированию кассовых поступлений в бюджет) по согласованию с учредителем реализует недвижимое имущество в рассрочку по договору купли-продажи. Имущество учтено в составе основных средств на счете 1 101 12 000. Его балансовая стоимость равна 990 000 руб., сумма начисленной амортизации – 850 000 руб. Цена реализации составляет 960 000 руб. (подтверждена отчетом независимого оценщика). Оплата производится покупателем согласно графику равными долями в три этапа: в декабре 2017 года, январе 2018 года, феврале 2018 года. Денежные средства перечисляются напрямую в доход бюджета. Право собственности на объект переходит к покупателю после завершения расчетов.

В учете казенного учреждения отражены следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

По факту заключения договора купли-продажи |

|||

|

Начислены доходы будущих периодов от реализации имущества, при условии рассрочки платежа на условиях перехода права собственности на объект к покупателю после завершения расчетов |

1 205 71 560 |

1 401 40 172 |

960 000 |

|

Учтено на забалансовом счете переданное по договору купли-продажи имущество до момента прекращения права оперативного управления* |

Забалансовый счет 26 |

960 000 |

|

|

Декабрь 2017 года |

|||

|

Отражены расчеты с администратором доходов бюджета по поступлению денежных средств от реализации имущества в бюджет |

1 304 04 410 |

1 303 05 730 |

320 000 |

|

Поступил на счет бюджета от покупателя первый платеж за имущество |

1 303 05 830 |

1 205 71 660 |

320 000 |

|

Январь 2018 года |

|||

|

Отражены расчеты с администратором доходов бюджета по поступлению денежных средств от реализации имущества в бюджет |

1 304 04 410 |

1 303 05 730 |

320 000 |

|

Поступил на счет бюджета от покупателя второй платеж за имущество |

1 303 05 830 |

1 205 71 660 |

320 000 |

|

Февраль 2018 года |

|||

|

Отражены расчеты с администратором доходов бюджета по поступлению денежных средств от реализации имущества в бюджет |

1 304 04 410 |

1 303 05 730 |

320 000 |

|

Поступил на счет бюджета от покупателя третий платеж за имущество |

1 303 05 830 |

1 205 71 660 |

320 000 |

|

По факту прекращения права оперативного управления имуществом |

|||

|

Отражено списание начисленной амортизации по нежилому зданию |

1 104 12 410 |

1 101 12 410 |

850 000 |

|

Отражено списание остаточной стоимости нежилого здания (990 000 — 850 000) руб. |

1 401 10 172 |

1 101 12 410 |

140 000 |

|

Зачислены в доход текущего отчетного периода доходы от реализации имущества |

1 401 40 172 |

1 401 10 172 |

960 000 |

|

Отражено уменьшение забалансового счета на сумму реализованного имущества при переходе к покупателю права собственности на объект |

Забалансовый счет 26 |

960 000 |

* В соответствии с Письмом Минфина РФ от 15.07.2016 № 02‑06‑10/41837 в период от момента передачи имущества согласно договору купли-продажи до прекращения права собственности (права оперативного управления) в отношении такого имущества информацию о переданных объектах следует отражать на забалансовом счете 26 «Имущество, переданное в безвозмездное пользование».

Казенное учреждение (администратор доходов бюджета) на основании договора возмездного оказания спортивно-оздоровительных услуг в декабре 2017 года реализовало 20 абонементов в бассейн на I квартал 2018 года по цене 1 800 руб. каждый. Денежные средства в счет оплаты услуг перечислены напрямую в доход бюджета. Учетной политикой учреждения предусмотрено, что стоимость оказанных услуг ежемесячно списывается (в последний день месяца) на доходы текущего периода.

В бюджетном учете необходимо сделать следующие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|---|---|---|---|

|

Декабрь 2017 года |

|||

|

Зачислены в бюджет доходы, полученные от реализации абонементов |

1 210 02 130 |

1 205 31 660 |

36 000 |

|

Начислены доходы будущих периодов |

1 205 31 560 |

1 401 40 130 |

36 000 |

|

2018 год |

|||

|

Зачислена в доход текущего отчетного периода стоимость оказанных услуг в период действия абонемента: |

1 401 40 130 |

1 401 10 130 |

|

|

январь (36 000 руб. / 3 мес.) |

12 000 |

||

|

февраль (36 000 руб. / 3 мес.) |

12 000 |

||

|

март (36 000 руб. / 3 мес.) |

12 000 |

По согласованию с руководством работнику казенного учреждения был предоставлен «авансом» ежегодный оплачиваемый отпуск продолжительностью 5 кал. дн. Отпускные в размере 12 000 руб. перечислены на «зарплатную» карту работника.

С суммы отпускных исчислен и удержан НДФЛ – 1 560 руб. Страховые взносы начислены в сумме 3 624 руб. (12 000 руб. x 30,2%), из них:

-

на ОПС – 2 640 руб. (12 000 руб. x 22%);

-

на ВНиМ – 348 руб. (12 000 руб. x 2,9%);

-

на ОМС – 612 руб. (12 000 руб. x 5,1%);

-

на «травматизм» – 24 руб. (12 000 руб. x 0,2%).

Алгоритм заполнения Раздела II бухгалтерского баланса

- Запасы (Дт 10, в т.ч. спецоснастка и спецодежда + Дт +- 15, 16 минус резервы 14 + Дт 20 + Дт + Дт + Дт + Дт +Дт 44 + Дт 41 минус Кт 42 + Дт + Дт 97);

- НДС по приобретенным ценностям (Дт 19 счета кроме акцизов 19.06);

- Дебиторская задолженность (Дт 62.01 + Дт 60.02 + Дт 68 + Дт 69 + Дт 73.02 + Дт 73.03 + Дт 76 + Дт 97 ….минус Кт );

- Финансовые вложения (за исключением денежных эквивалентов) (Дт 58.02 + Дт 58.03 + Дт 58.04 + Дт 58.05 + Дт 55.03 + Дт 55.23 минус Кт 59

сумма денежных средств, перечисленных в счет вклада в УК другой организации, до государственной регистрации изменений в учредительных документах отражается как финансовое вложение (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина РФ от 06.02.2015 N 07-04-06/5027).

резерв):

- Денежные средства и денежные эквиваленты (Дт 50 + Дт + Дт 52 + Дт 55, кроме 55.03 и 55.23 + Дт 57 + Дт 58 (договоры займа до востребования):

- существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается отдельной статьей (например, «Средства на счетах, операции по которым прекращены») в разделе II «Оборотные активы»:

- с момента отзыва у банка лицензии до момента подачи организацией заявления на закрытие р/сч в этом банке на возврат средств — указанные средства отражаются на счете 55 «Специальные счета в банках»;

- после подачи заявления указанные средства отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (Рекомендации аудиторам по аудиту отчетности за 2014 год Письмо Минфина РФ от 06.02.2015 N 07-04-06/5027);

- существенная сумма денежных средств на расчетном счете в банке, у которого отозвана лицензия, раскрывается отдельной статьей (например, «Средства на счетах, операции по которым прекращены») в разделе II «Оборотные активы»:

- Прочие оборотные активы (все прочие не отраженные выше активы).

Пример отражения в балансе активов в виде выдачи займов

Сумма предварительно внесенной оператору платы за проезд по федеральным дорогам (далее – Плата) не является расходом и отражается в составе дебиторской задолженности (п. 3 п. 16 ПБУ 10/99). Минфин рекомендует начисленную сумму Платы отражать по дебету счетов учета затрат и кредиту счета учета расчетов с бюджетом (Рекомендации аудиторам по аудиту отчетности за 2016 год Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875). В программе 1С учет Платы ведется на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Остаток денежных средств Дт 76.09, перечисленных Региональному оператору системы «Платон», отражается в составе дебиторской задолженности.

Пример отражения в 1С Платы в систему Платон в БФО

Дебиторская задолженность отражается в балансе:

- в оценке за минусом НДС, подлежащей вычету (принятой к вычету) в соответствии с НК РФ;

- оценка в балансе = Дт 60.02 минус Кт 76.ВА (Рекомендации аудиторам по аудиту отчетности за 2013 год Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Учет активов и обязательств, выраженных в иностранной валюте

Стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в БО подлежит пересчету в рубли (п. 4 ПБУ 3/2006). В случае отсутствия официального курса иностранной валюты к рублю, устанавливаемого ЦБ РФ, пересчет целесообразно производить в порядке, установленном п. 5 ПБУ 3/2006, т. е по кросс-курсу соответствующей валюты, рассчитанному исходя из курсов валют, установленных ЦБ РФ (Рекомендации аудиторам по аудиту отчетности за 2017 год Письмо Минфина РФ от 19.01.2018 N 07-04-09/2694).

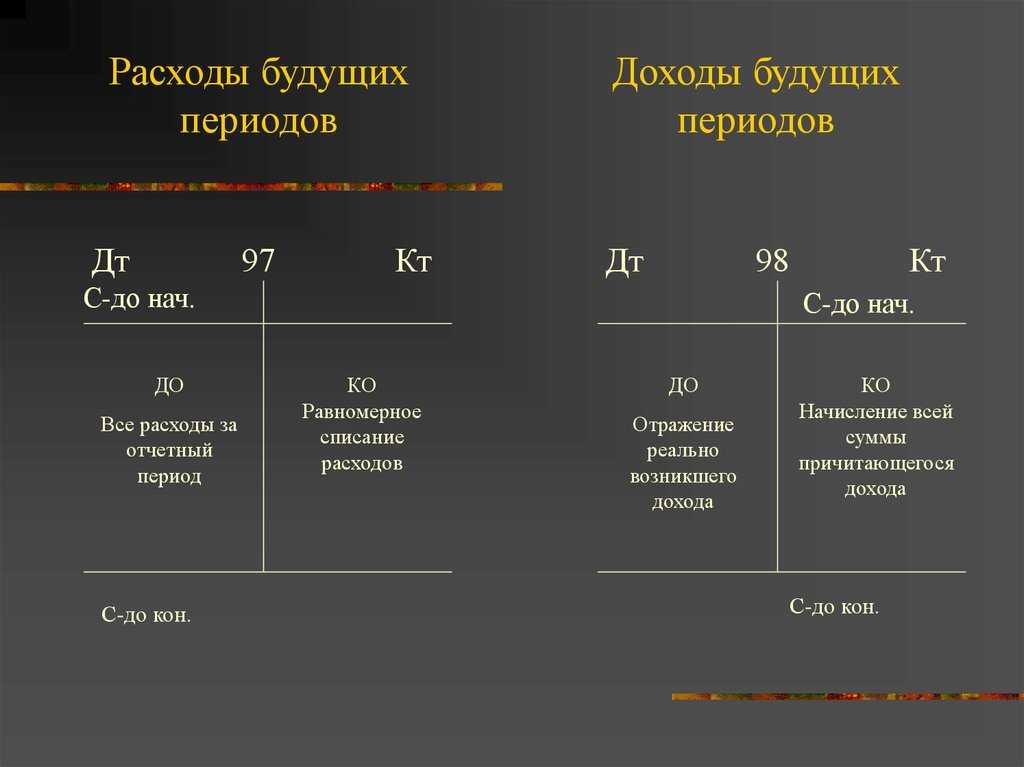

Расходы будущих периодов отражаются в балансе:

- неисключительные права на программные продукты (ПБУ 14/2007):

- лицензии на осуществление деятельности:

Иные активы отражаются в балансе:

- Дебиторская задолженность (Раздел II Оборотные активы):

- страховка (КАСКО, ОСАГО и др.),

- подписка на журналы и газеты,

- предоплата по аренде.

Учет безвозмездных поступлений

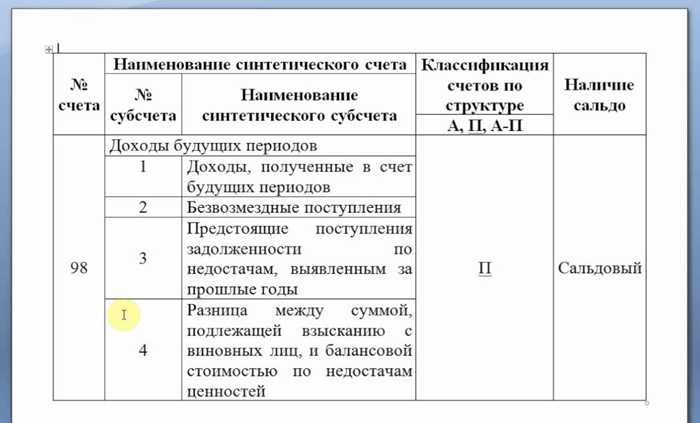

Стоимость активов (основных средств, нематериальных активов, материальных ценностей), полученных организацией безвозмездно, учитывается на субсчете 98-2 «Безвозмездные поступления».

Активы, полученные безвозмездно, в том числе по договору дарения, принимаются к бухгалтерскому учету по рыночной стоимости на дату принятия к бухгалтерскому учету, которая должна быть подтверждена документально или путем проведения экспертизы. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов (ПБУ 10/99).

В бухгалтерском учете на рыночную стоимость безвозмездно полученных активов составляется запись:

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 98-2 «Безвозмездные поступления».

Эти активы учитываются в составе внереализационных доходов организации (п.8 ПБУ 9/99).

При их списании в бухгалтерском учете оформляется корреспонденция счетов:

Д-т сч. 98-2 «Безвозмездные поступления»,

К-т сч. 91 «Прочие доходы и расходы».

Порядок списания безвозмездных поступлений зависит от вида активов.

Безвозмездно полученные основные средства списываются в кредит счета 91 «Прочие доходы и расходы» по мере начисления амортизации по каждому виду основных средств. Иные безвозмездно полученные материальные ценности — по мере списания на счета учета затрат на производство (расходов на продажу): 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

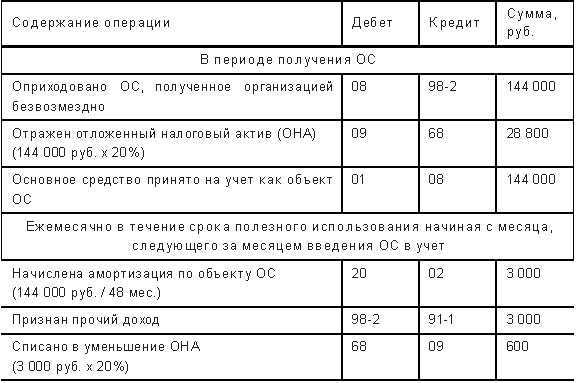

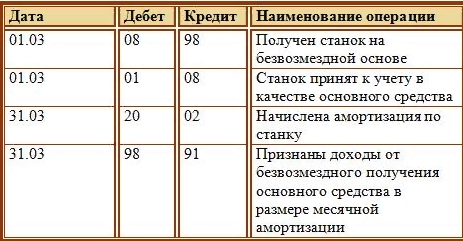

Пример. Организация получила безвозмездно от физического лица персональный компьютер, рыночная стоимость которого 15 000 руб. Срок полезного использования — 10 лет, норма амортизации — 10% в год.

В бухгалтерском учете организации будут сделаны следующие записи:

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 98-2 «Безвозмездные поступления»

15 000 руб. на рыночную стоимость полученного объекта, отнесенную в сумме капитальных вложений на доходы будущих периодов;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»

15 000 руб. на рыночную стоимость оприходованного объекта;

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»,

К-т сч. 02 «Амортизация основных средств»

125 руб. (15 000 руб. х 10% : 12 мес.) на сумму ежемесячного начисления амортизации;

Д-т сч. 98-2 «Безвозмездные поступления»,

К-т сч. 91 «Прочие доходы и расходы»

125 руб. на сумму отнесения стоимости объектов на внереализационные доходы по мере начисления амортизации.

Согласно Плану счетов бухгалтерского учета в аналогичном порядке учитываются активы, приобретенные за счет средств целевого финансирования. Однако вместо счета 08 «Вложения во внеоборотные активы» используется счет 86 «Целевое финансирование». На сумму бюджетных средств, направленных коммерческой организацией на финансирование расходов по приобретению активов, в бухгалтерском учете осуществляется запись:

Д-т сч. 86 «Целевое финансирование»,

К-т сч. 98-2 «Безвозмездные поступления».

Пример. Коммерческая организация получила средства целевого финансирования на приобретение легкового автомобиля в сумме 120 000 руб. Срок его службы определен в 12 лет. Норма амортизации — 8,33% в год.

В бухгалтерском учете осуществляются следующие записи:

Д-т сч. 51 «Расчетные счета»,

К-т сч. 86 «Целевое финансирование»

120 000 руб. на сумму полученного финансирования;

Д-т сч. 08 «Вложения во внеоборотные активы»,

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

120 000 руб. на сумму приобретенного объекта;

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»,

К-т сч. 51 «Расчетные счета»

120 000 руб. на сумму оплаченного объекта;

Д-т сч. 01 «Основные средства»,

К-т сч. 08 «Вложения во внеоборотные активы»

120 000 руб. на сумму оприходованного объекта;

Д-т сч. 86 «Целевое финансирование»,

К-т сч. 98-2 «Безвозмездные поступления»

120 000 руб. на сумму средств целевого финансирования, отнесенную на доходы будущих периодов;

Д-т сч. 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу»,

К-т сч. 02 «Амортизация основных средств»

833 руб. на сумму начисляемых ежемесячно амортизационных отчислений;

Д-т сч. 98-2 «Безвозмездные поступления»,

К-т сч. 91 «Прочие доходы и расходы»

833 руб. на сумму списываемой стоимости легкового автомобиля, отнесенной равными долями на внереализационные доходы в пределах стоимости и его полезного срока службы.

Отражение в балансе предприятия

При составлении итогового баланса ДБП отображаются по строке 1530 Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства» (см. рис.).

При составлении итогового баланса ДБП отображаются по строке 1530 Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства» (см. рис.).

Здесь показываются стоимость полученных на безвозмездных основаниях фондов, поступления за выявленные хищения и недостачи прошедших промежутков и суммы целевого финансирования, поступившие в организацию за прошедший календарный год.

При заполнении баланса необходимо помнить, что для целей составления корректной бухгалтерской отчетности полученные авансы должны отражаться обособленно от ДБП.

Поэтому перечисленные в счет аванса оплаты подлежат учету по строке 1520 и являются одной из составляющих кредиторской задолженности.

Фактически, по строке 1530 в конечном итоге нужно показать суммы сальдо кредита счета 98 и сальдо кредита счета 86 в аналитике предоставленного целевого финансирования.

Но в том случае, когда сумма неиспользованного целевого финансирования является в общих показателях оборотов организации крупной и существенной, то ее желательно показывать отдельно. Для отображения может служить специальная строка раздела «Краткосрочные обязательства».

Алгоритм заполнения Раздела I бухгалтерского баланса

Раздел I Внеоборотные активы:

- Нематериальные активы (Дт 04.01 минус Кт + Дт 08.05);

- Результаты исследований и разработок (Дт 04.02 + Дт 08.08);

- Основные средства (Дт 01 минус Кт 02.01 + + 08.01 + 08.02 + 08.03 + 08.04).

Основные средства отражаются в балансе:

- если организация осуществляет в соответствии с учетной политикой по БУ ежегодную переоценку, то ее необходимо осуществить за 2017г. и отразить в учете на 31 декабря (документ Операция введенная вручную):

- пересчет первоначальной или текущей стоимости ОС,

- пересчет амортизации (Рекомендации аудиторам по аудиту отчетности за 2013 год Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Основные средства отражаются в балансе:

- проверить, все ли объекты ОС соответствуют этой категории, т.к. если объект выбывает или не способен приносить экономическую выгоду в будущем (не пригоден), то он подлежит списанию с БУ (документ Списание ОС);

- остаточная стоимость ОС списывается в Дт 91.02 (Рекомендации аудиторам по аудиту отчетности за 2013 год Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Основные средства отражаются в балансе:

если имело место изменение (разукрупнение, др.) инвентарного объекта ОС, не влияющее на финансовое положение, финансовый результат и (или) движение денежных средств организации, такое изменение не отражается на синтетических счетах БУ (Рекомендации аудиторам по аудиту отчетности за 2016 год Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875).

Раздел I Внеоборотные активы:

- Доходные вложения в материальные ценности (Дт 03 минус Кт 02.02);

- Финансовые вложения (Дт 58.01.1);

- Отложенные налоговые активы (Дт );

- Прочие внеоборотные активы (Дт 08.06 + 08.07);

- Прочие внеоборотные активы (вручную

суммы авансов, перечисленных на строительство объектов ОС (Письмо Минфина РФ от 24.01.2011 N 07-02-18/01);

Дт 60.02, 60.22, 60.32):

- Прочие внеоборотные активы (вручную

в части материалов для создания внеоборотных активов (Рекомендации аудиторам по аудиту отчетности за 2013 год Письмо Минфина РФ от 29.01.2014 N 07-04-18/01).

Дт 10.08):