Виды электронных кошельков

Для удобства пользования операторы электронных валют разработали несколько типов кошельков, различающихся в первую очередь объемом информации о держателе:

- Анонимный. Такой тип бумажника может оформить каждый желающий. В предоставлении паспортных данных оператору нет необходимости.

- Персональный. Для получения такого вида электронного кошелька придется пройти упрощенный алгоритм идентификации.

- Корпоративный. Особенность кошельков заключается в том, что они доступны только ИП и компаниям. При выдаче бумажника обязательна идентификация клиента по ИНН.

От уровня электронного кошелька напрямую зависят возможности пользователя и потенциальный объем платежных операций, производимых с помощью таких бумажников. Например, анонимный вариант имеет ограничения в 40 тысяч рублей. Что касается корпоративного бумажника для электронных денег, здесь месячного лимита нет вовсе, но имеются требования к остатку на счету (600 000 р.).

По законодательству расчет электронными деньгами между ИП и компаниями запрещен. Для совершения платежа одной из сторон должно быть физлицо. Более того, если платеж проходит по специальному соглашению, получающая сторона должна пройти хотя бы упрощенную идентификацию.

Что такое QIWI Касса

Киви касса – это механизм приема платежей способный работать с любой платежной системой. Благодаря проработанному платежному протоколу сервис легко использовать для поступления средств:

- с банковских карт и счетов;

- кошельков электронных платежных систем;

- финансовых приложений мобильных устройств.

Поступление денег на счет происходит молниеносно, не позже чем через 2 минуты. Система основана на open API и включает готовые модули CMS и CRM. На сайте Киви кассы предлагается .

Безопасность соответствует стандарту PCI DSS, принятому крупнейшими международными платежными системами (Visa, American Express, MasterCard) и обеспечивается:

- антифрод-модулем, отсекающим мошенническую деятельность;

- XML-протоколом 3-D Secure.

Обладая универсализмом, система:

- удобна для проведения единомоментных платежей и переводов;

- позволяет настроить график для приема в рассрочку;

- предоставляет инструмент для создания массовых выплат неограниченному количеству лиц;

- допускает выпуск банковских карт с собственным финансовым предложением и в фирменном стиле;

- упорядочивает и протоколирует транзакции;

- характеризуется высокой отказоустойчивостью.

Кому пригодится сервис

QIWI Касса спроектирована для упрощения ведения бизнеса и другой коммерческой деятельности, например – создания единого инструмента для финансовых расчетов самозанятых.

Предлагаемые услуги могут заинтересовать:

- торговые интернет-площадки;

- транспортные компании;

- туроператов;

- микрофинансовые организации;

- ритейлеров и БПА;

- арендодателей и владельцев терминалов;

- банки и финтех-компании.

В ближайшее время Киви касса будет интегрирована с ФНС, что позволит самозанятым быстро регистрироваться и упростит налоговую отчетность.

Для физических лиц существует сервис приема переводов, позволяющий:

Как получить корпоративный кошелек?

В РФ работает множество платежных систем (ПС) — Вебмани, Яндекс.Деньги, Киви и прочие. В среде предпринимателей наибольшим спросом пользуются Яндекс.Деньги — популярная ПС, внедрившая недавно специальный сервис Яндекс.Касса.

Для использования в бизнесе электронных денег требуется оформление корпоративного кошелька. Для этого:

- Подается заявка, в которой прописывается форма деятельности (юрлицо или ИП), идентификационный номер, телефон и прочие.

- Заполняется анкета.

- Открывается расчетный счет (если он уже имеется — это плюс).

- Сканируется паспорт директора компании или ИП.

- Оформляется соглашение с платежной системой.

Если компания или ИП имеет свой сайт, для подключения виджета платежей представители ПС отправляют полный пакет необходимой документации. Остается только поставить платежный модуль и кнопку.

При подключении платежей с помощью электронных денег применяются разные системы, среди которых Робокасса, Киви и Вебмани. Последняя, к слову, не относится к категории кредитных структур (ФЗ-161). По этой причине Webmoney имеет ограниченный функционал для компаний и ИП, позволяя им оплачивать услуги и товары в сети.

Что может привлечь налоговую

У налоговой достаточно инструментов для выявления доходов, с которых не заплатили налоги. Но как именно ей это удастся сделать в конкретном случае и кому не повезет, заранее никто не знает. Один человек может годами проводить через свой счет миллионы рублей, не платить налоги и никогда не попасться. А другой может разочек получить 100 тысяч за халтурку, не заплатить налоги и получить штраф.

Вот какими способами налоговая может находить незадекларированные доходы.

Проверка счетов. Заинтересовать налоговую может то, что к вам на счет регулярно поступают крупные суммы. Налоговой не составит труда доказать систематичность получения доходов после проверки счетов.

С 2014 года банки обязаны по запросу налоговой сообщать об открытии и закрытии счетов и изменении реквизитов граждан.

Налоговая вправе потребовать выписку по счету в четырех случаях:

- Инспекция проводит камеральную проверку декларации, которую сдал человек.

- Инспекция проводит выездную проверку физического лица.

- Налоговой нужны данные о расчетах физлица с другим человеком, которого проверяют.

- Инспекция запросила разрешение на выписку в управлении ФНС по региону, и его руководитель письменно согласился.

Если есть эти основания, банк обязан предоставить налоговой выписку по счетам. Банк не вправе спрашивать, почему налоговая запрашивает информацию о счете. После запроса из налоговой у банка есть 3 дня, чтобы предоставить выписку инспекции, в противном случае банк оштрафуют.

В 2018 году налоговая попросила у Минфина еще больше полномочий в отношении сведений о переводах на карты. В ближайшее время может появиться автоматический контроль — налоговая без труда будет находить незадекларированные доходы. Возможно, ФНС сможет контролировать движения денег по счетам всех людей на территории России. Или сможет получать информацию из банков без проверок и разрешения руководства. Но пока для запроса нужны основания, хотя найти их не так уж сложно.

Подозрительные операции. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требование закона. Придется объяснить, откуда деньги. Но не налоговой, а именно банку.

Регулярная деятельность в соцсетях. Налоговые инспекции не скрывают, что проверяют услуги в соцсетях, чтобы выявить нарушения. Уже был случай, когда Тверская налоговая провела рейд и вычислила незарегистрированную кондитерскую. Что это было — непонятно, такого понятия, как рейды, у налоговой формально нет. Но факт остается фактом: налоговики следят за незаконным предпринимательством. Автоматически налоги при этом они не доначислят, но могут сделать так, что вы сами во всем признаетесь: вызов на допрос в налоговую не самое приятное дело. Особенно когда и правда есть незадекларированный доход.

Каждая налоговая проверка должна быть экономически целесообразна для бюджета. Но проверить могут кого угодно. Поводом может стать жалоба покупателя, соседа или информация о ваших доходах в чужой декларации.

Не платить налоги — незаконно и рискованно. А платить налоги можно по-разному. Выберите удобный способ.

Как вывести деньги с Qiwi без комиссии

Чтобы конвертировать электронные деньги на Киви-кошельке в реальные, можно воспользоваться картами QIWI, привязанными к кошельку. Такие карты позволяют использовать средства в кошельке с разнообразными целями и без всякой комиссии.

• Карты можно использовать для оплаты товаров услуг на интернет – площадках, и не только российских, но и зарубежных;

• покупать товары в обычных магазинах оффлайн;

• снимать наличные ( с комиссией 2% + 50 рублей).

Пользователь карт QIWI может пользоваться деньгами так же, как и пользователь обычной дебетовой картой любого другого банка.

Условия Киви кошелька вполне приемлемы, как для физических, так и для юридически лиц, пользоваться им удобно. Чтобы совершать переводы и платежи на крупные суммы, нужно пройти идентификацию в онлайн или оффлайн режиме, предоставив системе свои паспортные данные. Популярность Киви обусловлена быстротой транзакций, и качественным сервисом, поэтому число владельцев кошельков Киви постоянно растёт.

Что такое корпоративное электронное средство платежа

Электронный кошелек — это некое средство платежа, которое предоставляется вам оператором (самые популярные из них: Webmoney, Яndex.Деньги, Qiwi) без открытия счета. Этот кошелек позволяет рассчитываться с контрагентами электронными деньгами.

Как же он работает?

Вы заключаете договор с оператором электронных денег (Пункт 1 ст. 7 Закона от 27.06.2011 N 161-ФЗ (далее — Закон N 161-ФЗ)).

Получаете у оператора ключи и код доступа к кошельку. Зачисление денег в электронный кошелек и их вывод возможны только через ваш банковский счет (Пункт 3 ст. 7 Закона N 161-ФЗ).

Составляете платежку на перечисление денег оператору — деньги отражаются в вашем электронном кошельке.

Лимит остатка вашего электронного кошелька на конец рабочего дня оператора составляет 100 000 руб. (Пункт 7 ст. 10 Закона N 161-ФЗ). При превышении указанного лимита оператор без вашего распоряжения перечислит сверхлимитную сумму на ваш расчетный счет.

Сообщаете в налоговую об открытии (закрытии) корпоративного кошелька не позднее 7 рабочих дней с момента его открытия (закрытия) (Подпункт 1.1 п. 2 ст. 23 НК РФ ) (форма N С-09-1 (Утверждена Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@)). Если вы этого не сделаете, то вам грозит штраф.

Внимание! Об открытии (закрытии) электронного кошелька нужно сообщить в ИФНС. Отдельной статьи, устанавливающей размер штрафа для этой ситуации, нет

Налоговики могут попытаться оштрафовать вас на 5000 руб. за неправомерное несообщение сведений налоговому органу (Пункт 1 ст. 129.1 НК РФ). Тем более что эта цифра сопоставима с размером штрафа за несвоевременное сообщение об открытии (закрытии) банковского счета (Пункт 1 ст. 118 НК РФ). Но, по нашему мнению, это неправильно. Ведь нарушение сроков представления сведений, в том числе и об открытии (закрытии) электронного кошелька, четко подпадает под положения ст. 126 НК РФ. Соответственно, штраф должен быть всего 200 руб. (Пункт 1 ст. 126 НК РФ)

Отдельной статьи, устанавливающей размер штрафа для этой ситуации, нет. Налоговики могут попытаться оштрафовать вас на 5000 руб. за неправомерное несообщение сведений налоговому органу (Пункт 1 ст. 129.1 НК РФ). Тем более что эта цифра сопоставима с размером штрафа за несвоевременное сообщение об открытии (закрытии) банковского счета (Пункт 1 ст. 118 НК РФ). Но, по нашему мнению, это неправильно. Ведь нарушение сроков представления сведений, в том числе и об открытии (закрытии) электронного кошелька, четко подпадает под положения ст. 126 НК РФ. Соответственно, штраф должен быть всего 200 руб. (Пункт 1 ст. 126 НК РФ).

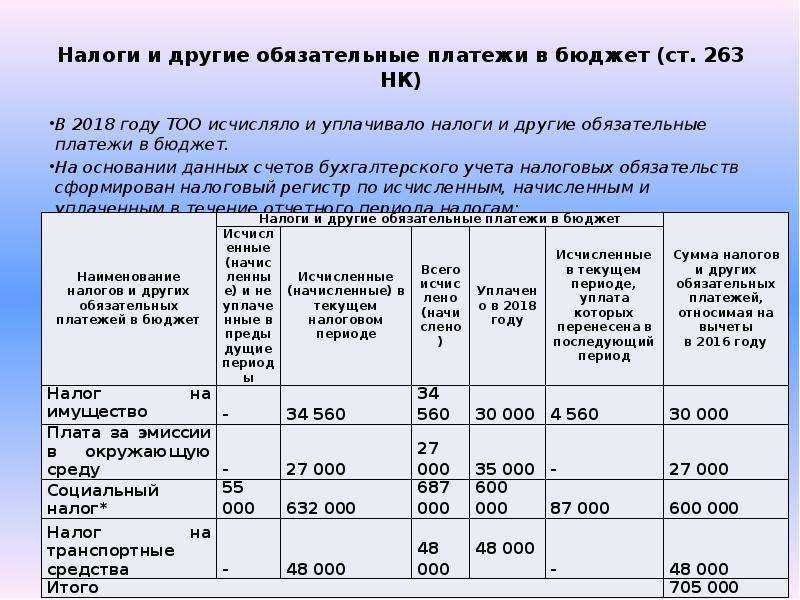

Что с налогами при расчетах электронными деньгами

НДС

Поступление денег в ваш электронный кошелек до отгрузки товара является авансом. Документом, подтверждающим дату поступления денег, будет отчет оператора об оборотах. Поскольку физлицу счет-фактура не нужен, то вы выписываете его в одном экземпляре для себя и начисляете авансовый НДС. А уже после отгрузки принимаете его к вычету.

Налог на прибыль

Комиссию по операциям с электронными деньгами включайте в состав прочих расходов, уменьшающих базу по налогу на прибыль (Подпункт 25 п. 1 ст. 264 НК РФ).

НДФЛ

Если вы перечисляете электронные деньги физлицу за какие-либо работы, услуги, то у вас возникает обязанность удержать с этого дохода НДФЛ и перечислить его в бюджет (Пункты 1, 2 ст. 226 НК РФ). Перечислить налог в бюджет нужно в тот же день, когда происходит перечисление электронных денег физлицу (Подпункт 1 п. 1 ст. 223, п. 6 ст. 226 НК РФ).

* * *

Итак, электронный кошелек полностью приравнен к обычному расчетному счету. А значит, операции по нему могут быть приостановлены налоговиками за непредставление отчетности или в связи с задолженностью по налогам (Статья 76 НК РФ), а на остаток электронных денег может быть обращено взыскание на основании исполнительных документов или решения налоговых органов о взыскании задолженности (Статья 70 Закона от 02.10.2007 N 229-ФЗ; ст. 46 НК РФ).

Апрель 2012 г.

Консультации по теме:

Формирование бухгалтерского баланса при применении организацией — упрощенцем кассового метода учета доходов и расходов

Бухгалтерский учет в 2013 году: что ожидает организации на упрощенке

Как организации начать с нуля вести бухучет

Компания – конкурсант на торгах: бухгалтерский учет и налоги

Крупная сделка: оформляем по всем правилам

Особенности учета электронных денег

Чтобы начать пользоваться электронными деньгами (далее по тексту — ЭД), компании должны открыть корпоративный электронный кошелек. В отличие от физических лиц предприниматели и организации обязаны подтвердить свой статус и пройти идентификацию. Выводить деньги из корпоративного кошелька и пополнять его можно только с расчетного счета компании. А расчеты между двумя юр.лицами или ИП с помощью ЭД запрещены. То есть одной стороной переводов должно быть физическое лицо.

Важно! Не нужно думать, что корпоративные кошельки — это способ скрыть расчеты от налоговой. Платежные системы обязаны сообщить об открытии такого кошелька ИФНС в течение 3 дней

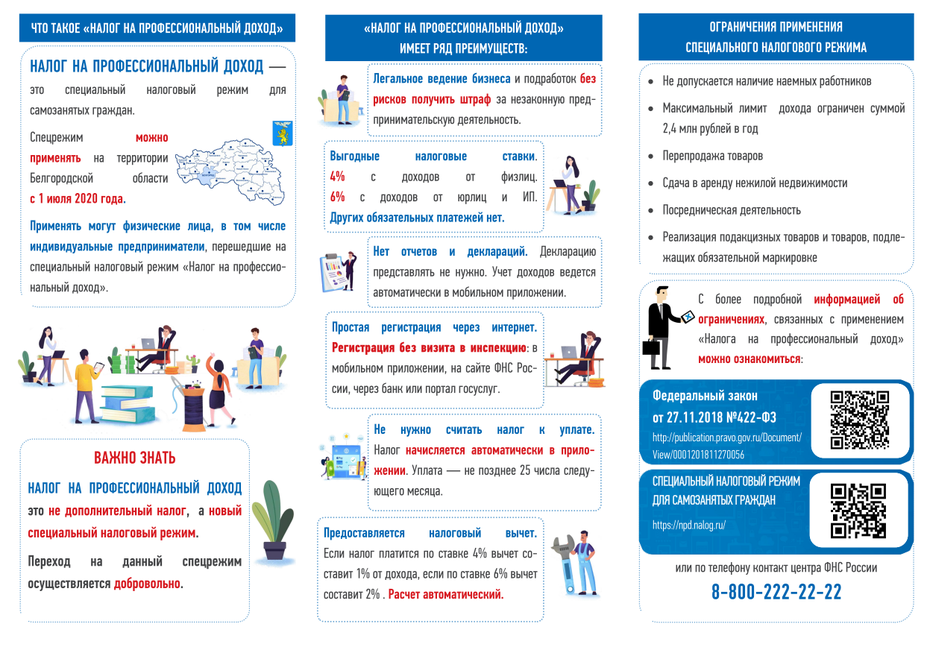

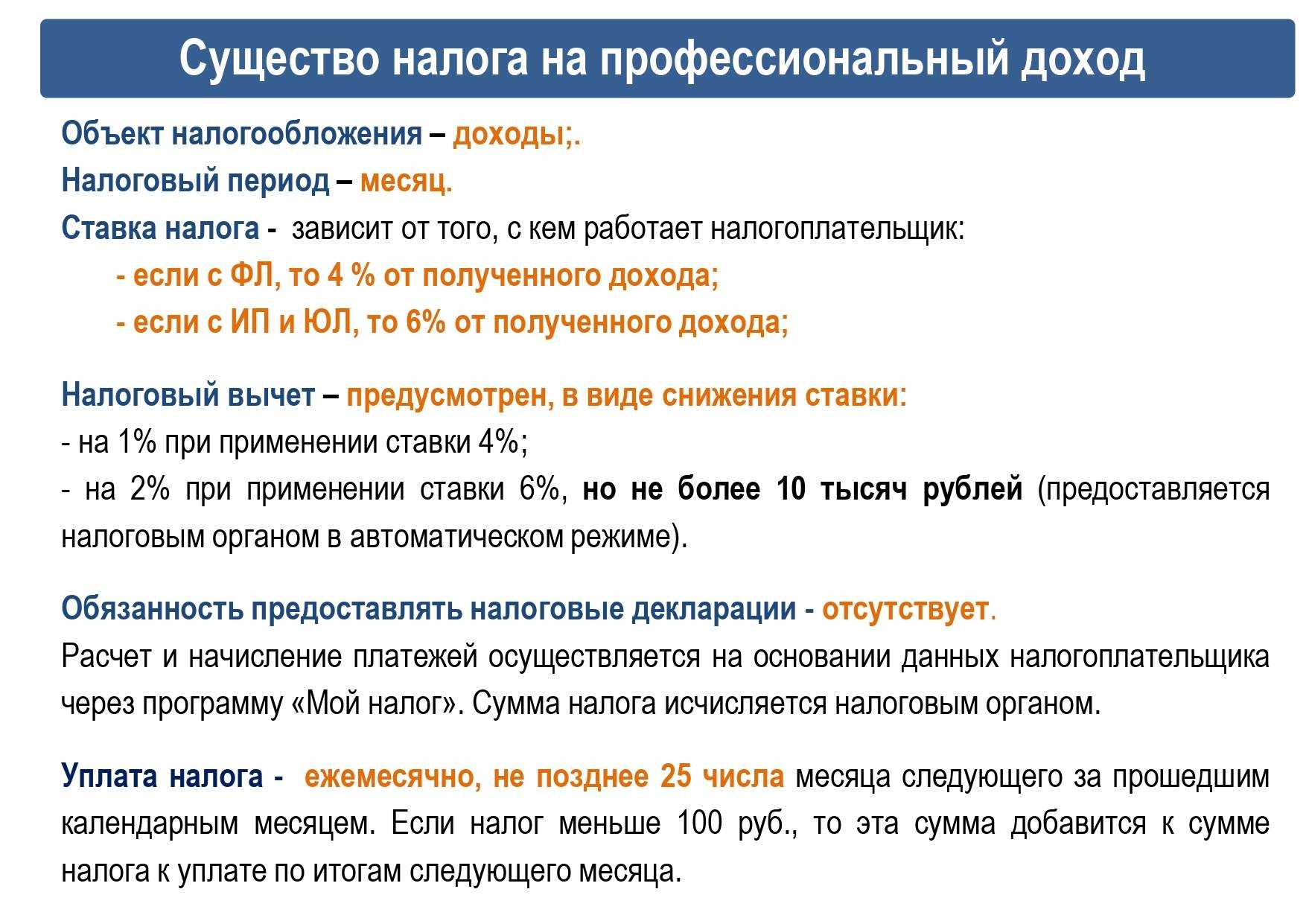

Кто должен использовать онлайн-кассы при приеме платежей

Все предприниматели, для которым не дали отсрочку или полное освобождение от применения онлайн-ККТ.

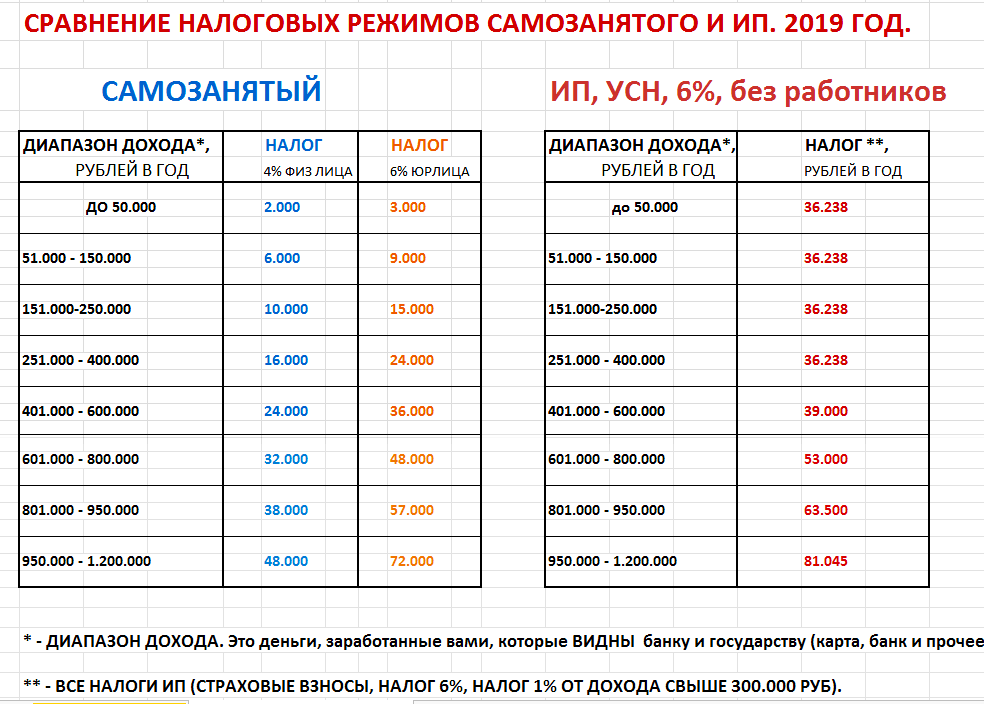

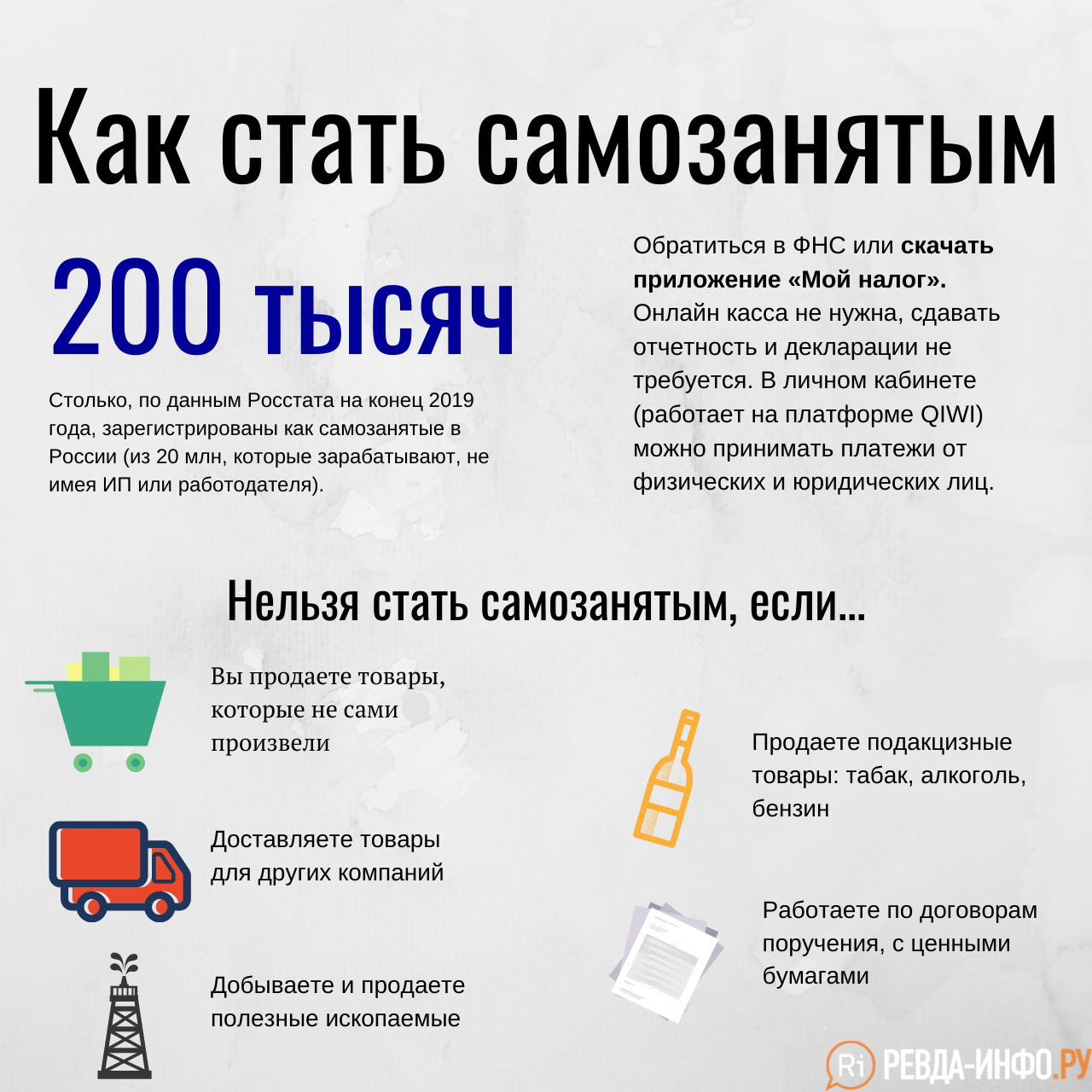

Исключение: предприниматели, которые перешли на режим «Налог на профессиональный доход» (самозанятость). Они полностью освобождены от использования ККТ.

Также полностью освобождены от обязанности использовать кассу предприниматели, которые занимаются видами деятельности, перечисленными в статье 2 Закона № 54-ФЗ от 22.05.2003г. Среди них:

- продажа газет и журналов;

- торговля на рынках и ярмарках (с учетом ограничений);

- разносная торговля вне стационарной торговой сети;

- торговля квасом, молоком, маслом из автоцистерн;

- сезонная торговля овощами вразвал и т.д.;

- сдача индивидуальным предпринимателем в аренду (наем) жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности.

Еще одна категория «освобожденцев» – это некоторые предприниматели, которые применяют патентную систему налогообложения. Они могут обходиться без кассы при условии, что выдают клиентам документ, подтверждающий оплату.

Но повезло не всем ИП на ПСН, а только тем, кто занимается видами деятельности, перечисленными в подпунктах 1, 2, 4, 5, 7, 8, 12 — 17, 19 — 27, 29 — 31, 34 — 36, 39, 41 — 44, 49 — 52, 54, 55, 57 — 62, 64, 66 — 80 пункта 2 статьи 346.43 НК РФ. Для остальных освобождение не действует – они должны применять кассу. Например, нельзя работать без кассы тем, кто занимается розничной торговлей и общепитом.

Полное освобождение также действует для предпринимателей из отдаленных местностей, если эта местность поименована в специальном перечне органа государственной власти субъекта РФ.

А теперь о тех предпринимателях, которые освобождены от использования касс временно, до 1 июля 2021 года (статья 2 ФЗ № 129 от 06.06.2019г.). Это предприниматели без наемных работников, которые оказывают услуги или продают товары собственного производства. Система налогообложения у таких ИП может быть любая.

Если предприниматель не подпадает ни под один из этих пунктов, он обязан при приеме наличности или электронных денег применять кассовый аппарат.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

Зачем нужны электронные кошельки?

Практически у каждого жителя России есть один или несколько банковских счетов. Чаще всего это карточные счета с привязанными к ним банковским картам, также при желании можно открыть текущий счет в рублях или в валюте. Но есть еще один способ тратить деньги, не имея их в наличном виде – это электронный кошелек.

Формально кошелек отличается от счета тем, что деньги всех пользователей системы электронных кошельков лежат на одном счете – его открывает оператор платежной системы в Центробанке или уполномоченном банке. А «разнесение» денег по отдельным кошелькам пользователей идет уже на уровне платежной системы.

При этом с точки зрения государственного регулирования электронные кошельки – чуть более простой способ вести финансовые операции, так как открыть его можно полностью дистанционно. Для всех электронных кошельков есть общие ограничения, касающиеся уровней идентификации. Чем больше данных предоставит о себе клиент и чем более точно его идентифицирует система, тем больше он сможет делать со своим кошельком:

- без идентификации – лимит остатка на кошельке и лимит суммы платежа ограничены 15 тысячами рублей;

- с упрощенной идентификацией – хранить можно до 60 тысяч рублей, сумма операции – до 60 тысяч рублей;

- с полной идентификацией – лимит повышается до 500-600 тысяч рублей (максимум, который разрешает Росфинмониторинг без дополнительных документов), суммы платежей могут составлять до 250-500 тысяч рублей.

Начальный статус обычно присваивается по факту регистрации – достаточно оформить личный кабинет на сайте системы и привязать к нему номер телефона. Упрощенная идентификация чуть сложнее – нужно ввести паспортные данные или авторизоваться через Госуслуги. А полную идентификацию можно пройти либо «физически» в офисе партнера, либо онлайн через систему, где данные клиента подтверждены.

Учитывая, какую жесткую борьбу ведут Центробанк и Росфинмониторинг с анонимными платежами, возможностей у электронных кошельков остается все меньше, как и самих электронных платежных систем.

Сравнение систем

Электронный кошелек – удобный способ проводить платежи и переводить деньги, но с достаточно высокими тарифами на вывод денег из системы. Тем не менее, кошельки «Киви» и «ЮМани» пользуются популярностью, да и WebMoney в определенных кругах все еще пользуются.

Открыть кошелек в любой из этих систем достаточно просто и не требует затрат времени и денег. Но чтобы выбрать самый удобный вариант, мы собрали все их параметры в одной таблице:

| Кошелек | Qiwi | ЮMoney | WebMoney |

|---|---|---|---|

| Пополнение | Терминалы Киви, перевод по СБП с карты, онлайн-банки | СБП, онлайн-банки, салоны МТС и Связной | Комиссия с карты 1,8%, плюс обмен на доллары по своему курсу |

| Лимиты на суммы | Хранить можно до 600 тысяч рублей, операции – до 250 тысяч (без идентификации – до 60 тысяч рублей) | Хранить до 500 тысяч, операции до 500 тысяч рублей (без идентификации – до 15-60 тысяч рублей) | От 300 до 300 тысяч долларов на хранение |

| Переводы | Внутри системы без комиссии, провайдерам – индивидуально | По системе без комиссии, провайдерам – индивидуально | 0,8% с любой транзакции в системе |

| Вывод | 2% плюс 50 рублей на карту, через СБП до 3500 рублей | 3%, минимум 100 рублей. До 10 тысяч рублей в месяц со своей карты можно снимать без комиссии | Комиссия 2,5%, плюс обмен по внутреннему курсу |

| Идентификация | Упрощенная через Госуслуги, полная через салоны Связной и Мегафон, онлайн через Мегафон | Упрощенная – по паспортным данным, полная через партнеров сервиса | 5 разных видов аттестатов, некоторые выдаются лишь при личном визите |

| Кэшбек | Только для покупок у партнеров | На выбор: 1% на все и 5% у партнеров, или кэшбек определяется в случайном порядке на все операции | Нет |

| Свои карты | Есть, 299 рублей за 3 года | Есть, выпуск на 3 года бесплатно, доставка 199 рублей | Есть, но не в России |

Таким образом, условия обслуживания кошельков Qiwi и ЮMoney приблизительно похожи – туда достаточно легко завести деньги и чуть сложнее вывести их оттуда. При этом можно переводить деньги друг другу внутри системы без комиссии и оплачивать многие товары и услуги прямо на сайте или в приложении. Выбор нужно делать в зависимости от того, с какими операциями планируется работать – и выбирать тот кошелек, где такие операции будут проще и дешевле.

Система WebMoney – выбор для тех, кто знает зачем это нужно. Внутри России в отсутствие рублевых титульных знаков использование WebMoney нецелесообразно.

Способы пользования

Посредством сервиса можно выполнить следующие операции:

Пополнение

Вариантов, как пользоваться владельцу аккаунта Киви кошельком для пополнения, несколько.

Для проведения операции можно использовать:

- баланс мобильного телефона;

- терминал;

- банковские карты и переводы;

- электронные деньги прочих систем;

- банкоматы в салонах связи.

В любом из случаев необходимо авторизоваться в системе и нажать на кнопку «Пополнить».

Киви имеет договора о сотрудничестве практически со всеми банками, что обеспечивает совершение перевода с минимальной комиссией, практически неощутимой.

Перевод

Перевод

Чтобы детально изучить систему перевода можно рассмотреть пример внутренней операции между кошельками:

- для этого в верхней части личного кабинета открыть вкладку «Переводы»;

- во всплывшей форме указать сумму и получателя;

- по желанию обозначить комментарии к переводу;

- нажать на кнопку «Оплатить»;

- после этого получатель моментально получит средства.

Перевод можно запланировать или сохранить.

Вывод средств тоже считается переводом на банковскую карту/счет или прочие удобные финансовые инструменты, при этом каждый из них имеет свои особенности.

| Вариант | Описание |

| Банкоматы | Для этого нужна карта Qiwi, которая обеспечивает возможность выводить средства или совершать расчеты в различных местах обслуживания и продаж. Она дает возможность совершать выводы наличных через терминалы |

| Банковская карта | Такой перевод обойдется в 2% комиссии + 50 рублей. Для того чтобы совершить перевод, нужно в своем кошельке указать сумму и реквизиты карты |

| Банковский счет | Этот способ доступен для держателей счета, которым не важна карта, стоимость такого перевода обойдется в 1,6% |

| Система переводов | Ресурс имеет до 20 систем для перевода, необходимо выбрать одну, заполнить форму и совершить перевод, уплатив комиссию |

Платежи

Оплата с кошелька

Оплачивать через Qiwi можно любые товары и услуги достаточно только зайти в личный кабинет и использовать раздел «Оплатить».

Многие платежи можно совершать без комиссий, главное – знать партнеров системы. Такие расчеты будут выполняться в несколько кликов.

Клиенты – юридические лица или индивидуальные предприниматели

От них можно принимать оплату на счет предпринимателя в банке или наличными.

Расчеты наличными между организациями и предпринимателями ограничены суммой в 100 тысяч рублей в пределах одного договора. При этом на полученную сумму наличных нужно пробить кассовый чек и выписать приходный кассовый ордер. Если сумма договора больше 100 тысяч, можно в пределах установленного лимита заплатить наличными, а остальное необходимо перечислить на счет в банке.

Расчеты электронными деньгами между ИП и юрлицами запрещены, электронные деньги можно принимать только от физических лиц. Также клиентам-юрлицам нельзя выдавать БСО, а вот индивидуальным предпринимателям – можно.

Если предприниматель или организация переводит деньги другому предпринимателю или организации с расчетного счета на расчетный счет, касса не нужна. Но если для оплаты применяется электронное средство платежа, например, пластиковая карта, то использовать кассу нужно (п. 9 статьи 2 Закона 54-ФЗ от 22.05.2003г.).

Где открыть счёт для бизнеса?

Бесплатно поможем с открытием расчётного счёта в банке с выгодным обслуживанием в вашем регионе.

Оставить заявку

Комиссия при выводе денег из QIWI Кошелька

Любой способ вывода средств с Киви облагается комиссионными сборами. Вот наиболее популярные:

- Вывод на банковский счёт.В банках – партнёрах сбор равен 1,8% от переведённой суммы + 100 рублей за каждый платеж.

- Вывод на банковскую карту. Комиссия Киви кошелька при переводе на карту любой финансовой организации составляет 2% от запланированной суммы перевода, и плюс ещё 50 рублей за каждую транзакцию, это не зависит от вида и названия банка. При переводе с Киви на карту Сбербанка комиссия составит те же 2% + 50 рублей.

Комиссия виртуальных и пластиковых карт QIWI

- При снятии наличных с карт QIWI в любом банкомате взимается 2% комиссии + дополнительные 50 рублей за каждую транзакцию.

- Если вы совершаете покупки в иностранных интернет-магаинах или за границей комиссия по любой карте QIWI составит составит 2,5% от суммы купленного товара.

- Онлайн покупки и покупки в магазинах РФ комиссией не облагаются.

Комиссия при переводе с QIWI на кошельки других платежных систем

За переводы в любую другую электронную платёжную систему Киви снимает довольно большую сумму. Например, при переводе на Webmoney комиссия будет составлять 3% от суммы перевода.

Такая же комиссия будет взиматься и при переводе на Яндекс.Деньги. Нужно учитывать, что при переводах между платежными системами свой процент берут оба сервиса. Например, при переводе с Киви на Вебмани первая система удерживает 3% от суммы, а вторая — ещё 2 %.