Учет тары

В настоящее время многие организации осуществляют производство и поставку своим транспортом высококачественной бутилированной питьевой воды в таре однократного или многократного использования. Соответственно, возникает вопрос: как ее учитывать?

Тара — это вид материально-производственных запасов, предназначенных для упаковки, транспортировки и хранения продукции, товаров и других материальных ценностей. Тара однократного применения (полиэтиленовые, картонные, бумажные пакеты, кульки и др., мешки бумажные и из полимерных материалов и пр.), использованная для упаковки продукции (товаров), как правило, включается в себестоимость затаренной продукции и покупателем — учреждением отдельно не оплачивается. В учете данный вид тары не отражается, и после использования питьевой воды она подлежит уничтожению.

Тара многократного использования может быть как возвратной, так и невозвратной, в отличие от тары однократного использования, которая является невозвратной.

Понятия «возвратная тара» и «невозвратная тара» регулируются исключительно условиями договора между продавцом и покупателем. Возвратной тара многократного использования считается при ее определении таковой в договоре на поставку продукции или купли-продажи товара при условии обязательного соблюдения сроков и условий ее возврата поставщику (продавцу).

Учет питьевой воды на предприятии

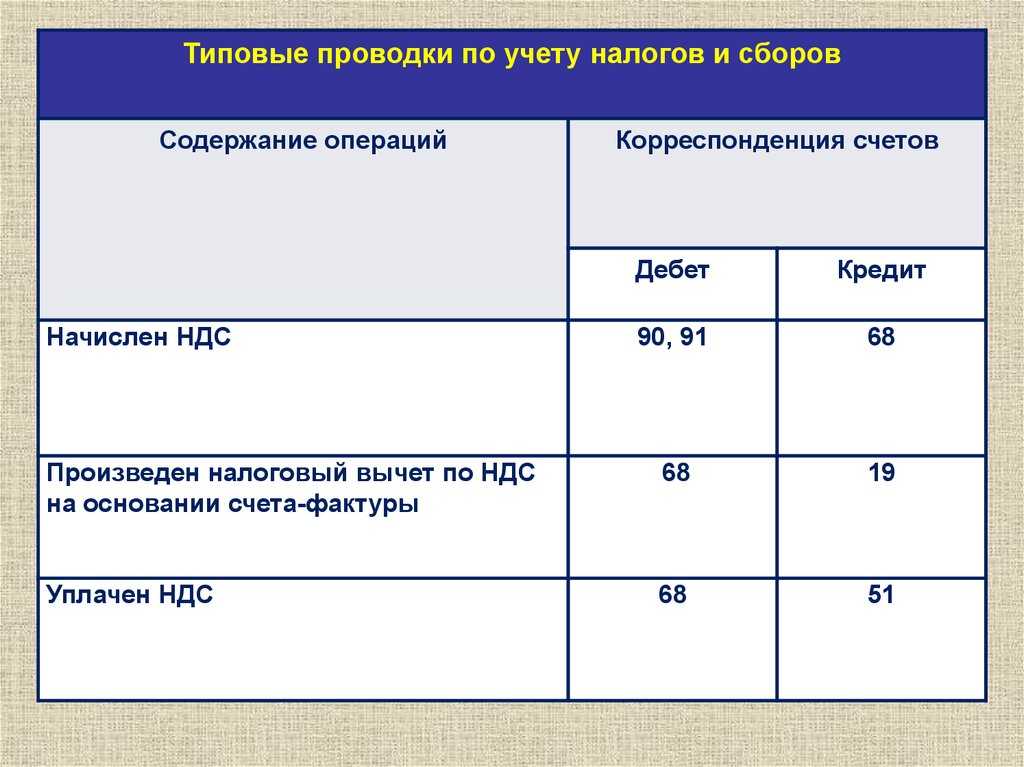

Питьевая вода входит в состав МПЗ. В учет принимается фактическая стоимость продукта. Она представляет собой сумму, которую компания потратила на покупку. При этом НДС и другие возвращаемые налоги исключаются. Чтобы отразить поступление воды, бухгалтер должен будет выполнить следующие проводки:

- Дт 10 Кт (76) (оприходование воды, которая поступила от поставщика).

- Дт 19 Кт (76) (Выполнен учет НДС.) Действие осуществляется, если присутствует счет-фактура, содержащий сумму налога.

- Дт 68, субсчет «Расчеты по НДС» К-т 19 (Осуществление принятия суммы НДС к учету.) Во время манипуляции необходимо соблюсти все условия, указанные в гл.21 НК РФ.

- изготовлением товаров;

- реализацией готовой продукции;

- проведением работ;

- оказанием различных услуг;

- покупкой продукции.

Траты на приобретение воды могут входить в данный перечень. Однако если компания передает продукт работникам, в учет необходимо внести следующую запись: Дт 20(26) Кт 10 (выполнено списание стоимости купленной питьевой воды).

Учет невозвратной тары

Если тара возврату не подлежит, то желательно при составлении договора поставки указать, что при выставлении счета-фактуры (счета, накладной) ее стоимость включается в стоимость питьевой воды. В этом случае при принятии ее к учету от поставщика в учете бюджетное учреждение отразит только стоимость воды без тары.

В случае если в счете-фактуре тара выделена отдельной строкой, указаны ее стоимость и количество, она подлежит учету.

Полученная тара, не возвращенная поставщику, может быть:

- использована учреждением для собственных нужд;

- списана (в случае порчи или уничтожения);

- реализована тарособирающим организациям.

Рассмотрим отражение данных операций на примерах.

Пример 3. Музыкальный театр через подотчетное лицо за счет средств от приносящей доход деятельности приобрел минеральную воду для проведения конференции — 60 стеклянных бутылок на общую стоимость 1800 руб. Стоимость бутылки выделена в счете-фактуре отдельной строкой и составляет 0,5 руб. По условиям договора купли-продажи тара не подлежит возврату поставщику.

В бюджетном учете данная операция отразится следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Приобретена минеральная вода через подотчетное лицо |

2 105 06 340 |

2 208 22 660 |

1800 |

|

Оприходована тара (60 бут. x 0,5 руб.) |

2 105 06 340 |

2 208 22 660 |

30 |

Пример 4. Дополним условия примера 3. После проведения конференции 50 пустых бутылок были реализованы тарособирающей организации по 1 руб. за бутылку (в том числе НДС (18%) — 7,63 руб.), а 10 бутылок были разбиты. Комиссией учреждения было принято решение списать разбитую тару.

Обратите внимание! Реализация тары подлежит обложению НДС, учреждение становится плательщиком налога на добавленную стоимость в соответствии с гл. 21 НК РФ

На разбитую тару бухгалтер составил Акт о списании материальных запасов (ф. 0504230) и сделал следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Реализована стеклянная тара тарособирающей организации |

2 205 03 560 |

2 401 01 130 |

50 |

|

Начислен НДС |

2 401 01 130 |

2 303 04 730 |

7,63 |

|

Списана фактическая стоимость реализованной тары |

2 106 04 340 |

2 105 06 440 |

25 |

|

Списана стеклянная тара, пришедшая в негодность |

2 106 04 340 |

2 105 06 440 |

5 |

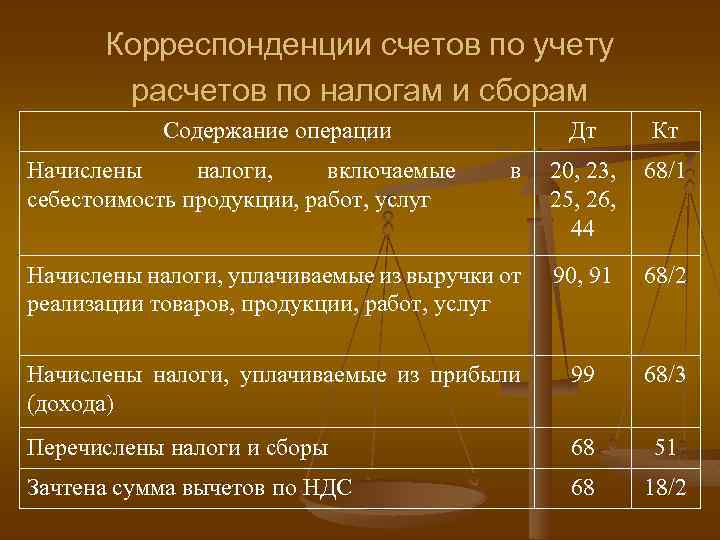

Как быть с НДС при учете затрат

Если компания приобретает для работников чай и сладости, считается, что происходит безвозмездная передача товаров. Это официальная позиция Минфина. Продажа продукции на территории России является объектом обложения НДС. Получается, что необходимо выполнить расчет налоговой базы. Однако суды придерживаются другого мнения.

Представители государственных органов считают, что безвозмездная передача напитков и сладостей не будет являться объектом обложения НДС по следующим причинам:

- Отсутствует персонализация пользователей продуктом. Компания не учитывает, кто именно выпил чай и съел печенье, приобретенное для всех работников.

- Употребление чая осуществляется только на работе. Человек не может забрать напиток или сладости домой. Это значит, что права собственности не возникает.

- Работодатель по собственной инициативе приобретает напитки и сладости, ожидая положительных последствий – увеличения производительности труда или создания положительного имиджа компании.

Как оформить документально расходы

Все операции, связанные с осуществлением хозяйственной деятельности компании, должны сопровождаться первичной документацией (закон №402-ФЗ). Такие бумаги могут быть приняты к учету только в том случае, если были составлены по форме, которая присутствует в альбомах форм первичной документации. Если бухгалтеру необходимо составить документ, специальная форма для которого не установлена, в него необходимо включить реквизиты, указанные в законе.

Бумаги, которые требуются для учета сладостей и напитков, приобретаемых для работников и посетителей, представлены в таблице.

| Тип операции | Название документа | Форма |

| Учет после покупки | Товарная накладная | № ТОРГ-12 |

| Приходный ордер | № М-4 | |

| Перемещение продуктов внутри компании | Требование-накладная | № М-11 |

| Осуществление списания питьевой воды | Акт на списание материалов в производство | Форма, которую специалист компании разработал самостоятельно. Она должна быть составлена с учетом требований ФЗ №402-ФЗ |

Чтобы подтвердить обоснованность отнесения воды к расходам, эксперты советуют оформлять внутренние организационно-распорядительные документы. В качестве примера может выступать приказ руководителя. Компания имеет право разработать собственные корпоративные стандарты, в соответствии с которыми выполняется обеспечение работников питьевой водой и сладостями. Действие проводится с целью создания благоприятных условий для осуществления трудовой деятельности.

Пошаговая инструкция

Пошаговая инструкция учета возвратной тары в 1С 8.3 Бухгалтерия. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 13 марта | 60.02 | 51 | 1 500 | 1 500 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| 76.05 | 51 | 300 | 300 | Перечисление обеспечительного платежа поставщику | |||

| 13 марта | 009.01 | — | 300 | Учет выданного обеспечительного платежа за балансом | Операция, введенная вручную — Операция | ||

| 13 марта | 10.21.1 | 60.01 | 125 | 125 | 125 | Принятие к учету воды | Поступление (акт, накладная, УПД) — Товары, услуги, комиссия |

| 26 | 10.21.2 | 125 | Списание стоимости воды в БУ | ||||

| 012.01 | — | 300 | Принятие тары на забалансовый учет | ||||

| 60.01 | 60.02 | 150 | 150 | 150 | Зачет аванса | ||

| 19.03 | 60.01 | 25 | 25 | Принятие к учету НДС | |||

| 13 марта | — | — | 150 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 25 | Принятие НДС к вычету | ||||

| — | — | 25 | Отражение вычета НДС в Книге покупок | ||||

| 10.21.2 | 10.21.1 | 125 | Признание стоимости воды в косвенных затратах в НУ | Расход материалов | |||

| 13 марта | 26 | 10.21.1 | 125 | 125 | Списание материалов |

Учет питьевой воды

Итак, первый объект учета — бутилированная питьевая вода. Для бухгалтера первостепенен вопрос об источнике финансирования, за счет которого можно совершить указанные расходы. Детские дошкольные учреждения поставлены в строгие рамки соблюдения санитарного законодательства, поэтому если у учреждения есть на руках заключение о непригодности воды, то приобретение фильтров для ее очистки или покупка бутилированной воды имеют экономическое обоснование, так что правомерно использовать средства, выделенные из бюджета. Закупочные процедуры в данном случае осуществляются в соответствии с нормами Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

Далее переходим непосредственно к объекту учета. Согласно ст. 1 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов» бутилированная питьевая вода является пищевым продуктом и, соответственно, учитывается в составе материальных запасов на счете 0 105 02 000 «Продукты питания» (п. 117 Инструкции N 157н <2>).

<2> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В силу Указаний N 65н <3> затраты учреждения на приобретение бутилированной питьевой воды отражаются по коду вида расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» с отнесением на статью 340 «Увеличение стоимости материальных запасов» КОСГУ. Вместе с тем если учреждению органом санитарно-эпидемиологического надзора выдано заключение, подтверждающее неблагополучие системы водоснабжения, то расходы на названные цели следует относить на подстатью 223 «Коммунальные услуги» КОСГУ.

<3> Указания о порядке применения бюджетной организации РФ, утв. Приказом Минфина России от 01.07.2013 N 65н.

Пример 1. Детскому саду «Березка», имеющему статус бюджетного учреждения, выдано заключение Госсанэпидслужбы, что вода в системе централизованного водоснабжения не соответствует санитарным нормам. Организацией заключен договор на поставку питьевой воды на сумму 10 000 руб. (без НДС), предоплата составляет 30% суммы контракта. Все расходы осуществляются за счет субсидий, выделенных на выполнение государственного задания.

В бухгалтерском учете операции, в соответствии с Инструкцией N 174н <4>, отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислен аванс поставщику за поставку воды |

4 206 23 560 |

4 201 11 610 (забалансовый счет 18) |

3 000 |

|

Поставлена бутилированная питьевая вода в учреждение |

4 401 20 223 |

4 302 23 730 |

10 000 |

|

Произведен зачет аванса |

4 302 23 830 |

4 206 23 660 |

3 000 |

|

Произведен окончательный расчет с поставщиком (10 000 — 3 000) руб. |

4 302 23 830 |

4 201 11 610 (забалансовый счет 18) |

7 000 |

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

В бухгалтерском учете операции, в соответствии с Инструкцией N 174н, отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Поставлена бутилированная питьевая вода в учреждение |

2 105 32 340 |

2 302 34 730 |

2 500 |

|

Произведена оплата поставщику |

2 302 34 830 |

2 201 11 610 (забалансовый счет 18) |

2 500 |

|

Израсходована вода для питья детей <*> |

2 109 60 272 |

2 105 32 440 |

2 500 |

<*> Для списания воды используется меню-требование (ф. 0504202), которое составляется ежедневно в соответствии с нормами и данными о численности детей. Сведения из меню-требования (ф. 0504202) после проверки заносятся в ежемесячную накопительную ведомость по расходу продуктов питания (ф. 0504038).

Списание питьевой воды на расходы

Ежемесячно, начиная со следующего месяца после ввода кулера в эксплуатацию, делайте проводку: Дебет 23 (25, 26, 91-2…) Кредит 02 – начислена амортизация кулера. Такой порядок следует из пунктов 17 и 19 ПБУ 6/01 и Инструкции к плану счетов. Кулер в составе материалов Имущество стоимостью не более 40 000 руб.

в бухучете можно отражать не в составе основных средств, а в составе МПЗ (п. 5 ПБУ 6/01). Конкретный лимит стоимости для отнесения имущества к той или иной группе активов нужно закрепить в учетной политике для целей бухучета. Если стоимость кулера меньше установленной величины, оприходуйте его на счете 10-9. Так же следует поступить и в том случае, если кулер будет использоваться в течение срока, не превышающего 12 месяцев (п. 4 ПБУ 6/01). Тогда приобретение кулера оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см.

Законы и нормы учета питьевой воды

При проведении бухгалтерского учета питьевой воды необходимо соблюдать ряд законов и нормативных документов, регулирующих эту область. Все важные аспекты учета, начиная с регистрации поступления и расхода воды, до контроля и анализа ее качества, подчиняются определенным правилам.

Одним из основных законов, регламентирующих учет значительных объемов питьевой воды, является Федеральный водный кодекс. Он устанавливает общие принципы и правила использования водных ресурсов, а также определяет способы и порядок ведения учета питьевой воды.

На муниципальном уровне учет питьевой воды регламентируется городскими нормативными актами и положениями. Эти документы определяют порядок регистрации и учета объемов воды, поставляемой в коммунальные сети и распределенной по жилым и нежилым помещениям.

Важным нормативным документом в сфере водоснабжения является Постановление Правительства РФ от 06 апреля 2012 года № 277 «Об утверждении Правил внутреннего водо- и водоотведения» и Типовые нормы потребления воды, утвержденные Минстрой России.

Для обеспечения точности учета питьевой воды применяется система измерений и контроля. В соответствии с нормативными документами, водопроводные сети и оборудование должны быть оснащены средствами автоматического учета и обеспечены герметичностью, исключающей возможность утечки воды.

Основными методами учета питьевой воды являются накопление показаний счетчиков, проведение инвентаризации и анализ журналов учета, а также проведение контрольных испытаний на герметичность системы водоотвода. Для ведения учета питьевой воды обычно используется специальное программное обеспечение и графические интерфейсы, позволяющие удобно отслеживать объемы и качество потребляемой воды.

Как видно из вышеуказанного, законы и нормы учета питьевой воды имеют важное значение для обеспечения надлежащего контроля и эффективного использования этого ресурса. Их соблюдение позволяет не только оптимизировать потребление питьевой воды, но и обеспечить надежность водоснабжения и качество предоставляемых услуг

Практический пример по составлению проводок

Для обеспечения хороших условий труда работников общество с ограниченной ответственности «Спутник» заключило договор поставки с ООО «Вода» на поставку питьевой воды для кулера по стоимости 134 рубля (в т. ч. НДС 18% 20,44 руб.) за бутыль. Всего было заказано 8 бутылей. Также ООО «Спутник» приобрело собственный кулер стоимостью 8500 рублей, в т. ч. НДС 18% 1296,61 руб. За бутыли, в которых вода будет поступать в офис, договором поставки предусмотрено внесение залоговой стоимости в размере 50 рублей за каждую единицу.

Бухгалтерские проводки по хозяйственным операциям в бухгалтерском учете фирмы

Дт 10.09 Кт 60

7203,39 рубля – поступление приобретенного кулера от поставщика.

Дт 19.03 Кт 60

1296,61 – принят входной НДС.

Дт 60 Кт 51

8500 руб. – стоимость кулера была переведена на расчетный счет продавца.

Дт 20 Кт 10.09

7203,39 руб. – актив введен в эксплуатацию.

Дт 68 Кт 19.03

1296,61 – НДС принят к вычету.

Дт 60 Кт 51

400 рублей – внесено обеспечение возврата тары.

Дт 009

400 – отображение залога на забалансовом счете.

Дт 10.04 Кт 60

400 рублей – оприходованы бутыли по залоговой стоимости.

Примечание от автора! В бухгалтерском учете компании возвратная тара может быть оприходована по залоговой стоимости или цене, указанной в закрывающих документах поставщика.

Дт 10.01 Кт 60

908,48 руб. – оприходована поступившая на склад питьевая вода.

Дт 19.03 Кт 60

163,52 руб. – учтен НДС от поставщика.

Дт 60 Кт 50

1072 рубля – оплата за воду осуществляется наличными.

Дт 20 Кт 10.01

908,48 – списание закупленной воды на расходы ООО «Спутник».

Дт 68 Кт 19.03

163,52 – НДС принят к вычету.

Бухгалтерское сопровождение приобретения питьевой воды для сотрудников и партнеров организации, в том числе составление бухгалтерских проводок, осуществляется в следующей последовательности:

- Приобретение кулера или оформление его в аренду.

- Покупка питьевой воды, расчеты с поставщиками, списание издержек на затраты.

- Учет бутылей – возвратной тары, в которой доставляется вода. Внесение залоговой стоимости в случае необходимости, согласно условиям составленного договора поставки.

Для обеспечения нормальных условий труда сотрудников, а также для повышения степени обслуживания партнеров, многие организации заключают договоры поставки на питьевую воду, что отражается в учете бухгалтерскими проводками.

Компания может приобрести кулер или оформить его использование в аренду. Вода закупается, как правило, в бутылях, которые подлежать обмену и возврату. Так как право собственности на бутыли не переходит к организации, то бухгалтерский учет расчетов по ней осуществляется в соответствии с учетной политикой фирмы на основных счетах или забалансовых.

>Вода в офис: особенности учета

д. Кт 60 – отнесение на затраты арендных платежей за использование кулера поставщика.

>Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

>Учитываем расходы на кулер и воду

Основные бухгалтерские проводки по учету питьевой воды

- Дт 10 Кт 60 – поставка воды на предприятие.

Дт 60 Кт 50, 51 – расчеты с поставщиком наличными средствами или безналичным перечислением.

Дт 20, 23, 25, 26, 44, 91 Кт 10 – расходы по закупке питьевой воды отнесены на затраты (счет затрат выбирается организацией в зависимости от выбранной учетной политики).

- Дт 60, 76 Кт 50, 51– внесение залога за бутыли.

Дт 009 – отображение внесенного залога.

Дт 10.04 Кт 60 (76) – получение на склад возвратных бутылей (возврат тары оформляется обратной проводкой).

Дт 50, 51 Кт 60, 76 – возврат ранее внесенной залоговой стоимости.

Кт 009 – списание отображенного залога.

- Дт 10 Кт 60 – покупка собственного кулера для компании.

Дт 20, 44 и т. д. Кт 10 – ввод собственного кулера в эксплуатацию.

Дт 20, 25, 26 и т. д. Кт 60 – отнесение на затраты арендных платежей за использование кулера поставщика.

Бухгалтерское сопровождение обеспечения компании питьевой водой

- Питьевая вода: относится к материальным запасам, используемым для осуществления предпринимательской деятельности, поэтому ее поступление и расход фиксируются в бухгалтерском учете на активном счете 10. По дебету отображается оприходование на склад в корреспонденции со счетом учета расчетов с поставщиками(может быть использован сч. 76 в зависимости от установленных правил учета на предприятии), по кредиту – передача в рабочие подразделения на основании требования-накладной. Для распределения МПЗ по их назначению для учета питьевой воды может быть открыт дополнительный субсчет 10.06.

Примечание! В бухгалтерской отчетности фирмы информация обо всех материальных запасах организации отображается суммарно в 1210 строке баланса.

- Возвратная тара: чаще всего договор поставки подразумевает внесение залоговой стоимости за бутыли. Данный платеж не относится к расходам организации и, соответственно, фиксируется в составе дебиторской задолженности контрагентов и на забалансовом счете 009. Сами бутыли могут быть оприходованы на субсчет 10.04 и списаны оттуда при возврате контрагенту.

Примечание! При закупке собственных бутылей право собственности переходит к предприятию, поэтому бухгалтерский учет осуществляется в стандартном порядке закупки материалов.

- Кулер:

Если приобретается собственный кулер, то организация принимает его на учет. Так как средняя стоимость кулеров в 2018 году не превышает 20 тыс. рублей, его можно включить в состав материально-производственных запасов фирмы (например, отнести на субсчет 10.09), и расходы по приобретению списать сразу при передаче актива в работу.

Если использование кулера оформляется в аренду, то его следует отражать на забалансовом счете (может быть применен 001 счет). Арендные платежи списываются в расходы организации.

Что с 1 ноября 2022 года обязаны делать розница и общепит.

И так, с 1 ноября вступает в силу новое требование — нужно подтверждать через ЭДО в Честном ЗНАКе, что приняли маркированную продукцию в потребительской упаковке от поставщика. Требование касается розницы и заведений общепита, которые продают воду в упакованном виде через кассу. Даже если продаете какой-то один вид воды, например воду без газа объемом 0,5 л.

Что с 1 ноября 2022 года обязаны делать розница и общепит (заведения, которые продают воду через кассу и при этом списывают маркированную воду):

Подтверждайте через ЭДО в Честном ЗНАКе, что приняли воду в потребительской упаковке от поставщика.

Вычеты НДС заявляйте как обычно

Возможность вычета зависит от того, облагается ли НДС ваша деятельность:

- облагается, то входной налог по самому кулеру, по затратам на его доставку и установку, по суммам арендной платы, а также по стоимости фильтров, бутылей и воды принимайте к вычету полностью на основании счетов-факту р подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ ;

- не облагается, то налог включайте в стоимость имущества, работ и в суммы арендной плат ы подп. 1 п. 2 ст. 170 НК РФ ;

- вы ведете как облагаемую, так и не облагаемую НДС деятельность и не можете применить правило «пяти процентов», то часть входного НДС вы вправе принять к вычету, а часть должны включить в стоимость имущества (арендной платы). Входной налог распределяется пропорционально выручке от облагаемых и необлагаемых операци й пп. 4, 4.1 ст. 170 НК РФ .

В заключение отметим, что затраты учреждения на приобретение бутилированной воды для работников относятся к расходам на обеспечение нормальных условий труда, что является обязанностью работодателя, предусмотренной коллективным договором. Следовательно, стоимость воды не может учитываться в качестве доходов, полученных работниками в натуральной форме, которые подлежат обложению НДФЛ и страховыми взносами во внебюджетные фонды. Данный вывод следует из п. 1 ст. 210, пп. 2 п. 2 ст. 211 НК РФ, ч. 1 ст. 7, ч. 1 ст. 8 Федерального закона N 212-ФЗ , п. п. 1, 2 ст. 20.1 Федерального закона N 125-ФЗ .

Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Однако по разъяснениям Минфина России, приведенным в Письме от 13.05.2011 N 03-04-06/6-107, при приобретении организацией питьевой воды для своих сотрудников указанные лица могут получать доходы в натуральной форме, как это установлено ст. 211 НК РФ, а организация, приобретающая питьевую воду, выполнять функции налогового агента, предусмотренные ст. 226 НК РФ. В этих целях организация должна принимать все возможные меры по оценке и учету экономической выгоды (дохода), получаемой сотрудниками.

В то же время чиновники допускают, что, если при потреблении сотрудниками питьевой воды, приобретенной организацией, отсутствует возможность персонифицировать и оценить экономическую выгоду, полученную каждым сотрудником, дохода, подлежащего обложению НДФЛ, не возникает.

Подробное описание движения питьевой воды в организации

Организация приобретает питьевую воду у поставщиков для обеспечения своих работников и клиентов необходимым количеством качественной питьевой воды.

Движение питьевой воды начинается с заключения договора с поставщиком, в котором определяются условия поставки: сроки, объемы, цена и качество воды.

При поступлении питьевой воды на склад организации проводятся следующие операции:

- Проверка соответствия поставленной воды условиям договора и требованиям качества. Для этого может проводиться лабораторный анализ пробы воды.

- Учет прихода питьевой воды в системе бухгалтерии. Составляется приходная накладная, в которой указываются все необходимые данные: название поставщика, дата поставки, количество воды, стоимость и другие сопутствующие расходы.

- Отражение прихода питьевой воды на складе. Проводится инвентаризация питьевой воды на складе, в результате которой определяется фактическое количество наличия воды на данный момент.

Далее питьевая вода распределяется внутри организации в соответствии с потребностями различных подразделений:

- Передача питьевой воды на производственные участки. Проводится перечисление питьевой воды в расходы со склада на производственные участки с помощью внутренней накладной.

- Использование питьевой воды в процессе производства. Питьевая вода может использоваться в различных процессах, например, для производства напитков или охлаждения оборудования.

- Плата за питьевую воду. Расходы на питьевую воду учитываются в системе бухгалтерии организации и могут быть учтены как переменные или постоянные расходы, в зависимости от их характера.

После использования питьевой воды:

- Проводится учет остатков питьевой воды на складе. Отражается фактическое количество остатков питьевой воды на складе после использования в производственных процессах.

- Учет расхода питьевой воды. Проводится списание питьевой воды со склада на основании производственных накладных или других документов, которые подтверждают фактический расход питьевой воды в организации.

В результате движения питьевой воды в организации осуществляется учет всех операций по закупке, передаче, использованию и списанию питьевой воды. Это позволяет организации контролировать расходы на питьевую воду и обеспечить ее достаточным количеством для выполнения своих задач.

Как учесть питьевую воду

ТК РФ содержится открытый перечень условий, обеспечивающих нормальные условия работы. Заметим, что в п. 2 ст. 25 Федерального закона от 30.03.1999 N 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» установлена обязанность, в том числе юридических лиц, осуществлять, в частности, санитарно-противоэпидемические (профилактические) мероприятия по обеспечению безопасных для человека условий труда и выполнению требований санитарных правил и иных нормативных правовых актов РФ к производственным процессам и технологическому оборудованию, организации рабочих мест, в целях предупреждения профессиональных заболеваний, инфекционных заболеваний и заболеваний (отравлений), связанных с условиями труда.

УСН

Если организация применяет упрощенку и платит единый налог с доходов, расходы на приобретение кулера и питьевой воды для него налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Ситуация: можно ли учесть при расчете единого налога при упрощенке расходы на приобретение кулера? Организация платит единый налог с разницы между доходами и расходами.

Нет, нельзя.

Перечень расходов, которые можно учесть при расчете единого налога, является закрытым. Расходы на обеспечение нормальных условий труда в нем не поименованы (п. 1 ст. 346.16 НК РФ). Значит, налоговую базу по единому налогу затраты на приобретение кулера не уменьшают.

Аналогичной точки зрения придерживаются контролирующие ведомства (письма Минфина России от 6 декабря 2013 г. № 03-11-11/53315, от 1 февраля 2011 г. № 03-11-11/22).

Совет: есть аргументы, позволяющие организациям при расчете единого налога при упрощенке (с разницы между доходами и расходами), учесть расходы на приобретение кулера. Они заключаются в следующем.

Затраты на приобретение кулера при расчете единого налога при упрощенке можно учесть в составе:

- расходов на приобретение основных средств (подп. 1 п. 1 ст. 346.16, п. 4 ст. 346.16, ст. 256 НК РФ) – если первоначальная стоимость кулера по данным бухучета превышает 100 000 руб. (п. 3 и 4 ст. 346.16 НК РФ);

- материальных расходов (подп. 5 п. 1 ст. 346.16, п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ) – если первоначальная стоимость кулера по данным бухучета не превышает 100 000 руб. (п. 3 и 4 ст. 346.16 НК РФ).

При этом организации необходимо экономически обосновать данные расходы (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Однако следование указанной позиции может привести к разногласиям с проверяющими. В арбитражной практике есть примеры судебных решений, принятых в пользу организаций (см., например, постановления ФАС Уральского округа от 6 октября 2008 г. № Ф09-7032/08-С3, Западно-Сибирского округа от 29 августа 2006 г. № Ф04-5469/2006(25648-А70-29)).

При возмещении ущерба появляются доходы

— У нас объект «доходы». В собственности есть офисное помещение. Недавно нас затопила другая компания, которая снимает офис этажом выше. Она признала вину и согласилась сделать нам ремонт за свой счет. Надо ли нам учитывать при расчете налога стоимость такого ремонта?

— Да, конечно. Это внереализационные доходы (п. 1 ст. 346.15 НК РФ).

— Никакой денежной компенсации мы не получим. Когда признавать доходы?

— На дату, когда компания примет результат ремонтных работ у виновника. Например, подпишет с ним акт о приемке. Оплатой считается не только передача денег, но и прекращение обязательства любым другим способом (п. 1 ст. 346.17 НК РФ).

— Как определить стоимость работ?

— Это зависит от условий соглашения о возмещении ущерба. Стороны могут установить ее в соглашении или утвердить в акте.

— Надо ли требовать документы — накладные, кассовые чеки, которые подтверждают стоимость ремонта?

— Нет, не обязательно. Первичка необходима исполнителю, чтобы подтвердить свои расходы на возмещение ущерба. Но для учета доходов эти документы не нужны. Их можно запросить, если компания хочет проверить, например, какие материалы использовал контрагент при ремонте.

Учет воды, чая, кофе: ответы на популярные вопросы

Вопрос №1. Как лучше списать траты на покупку сладостей и чая для персонала?

Затраты на приобретение продуктов можно отнести к прочим расходам или списать за счет средств, оставшихся после налогообложения.

Вопрос №2. Будет ли у сотрудников, которые употребляют продукты, приобретенные работодателем для всех, облагаемый доход?

Персонализация потребления продуктов, которые компания приобрела для всех работников, невозможна. По этой причине начислять страховые взносы и удерживать НДС с сотрудников нельзя.

Вопрос №3. Можно ли учесть траты на покупку напитков и сладостей для работников, если компания находится на УСН?

Нет, выполнить действие не получится. Список трат, которые могут уменьшить размер прибыли, приведен в НК РФ. Покупка напитков и сладостей в перечень не входит.

Вопрос №4. Вода, чай, кофе, конфеты и прочие продукты, входящие в эту категорию, относятся к ОС или МПЗ?

Если внимательно изучить правила отнесения объектов к той или иной категории, выяснится, что напитки и сладости относятся к материально-производственным запасам.

Вопрос №5. Можно ли отнести траты на покупку чая и конфет для клиентов и партнеров к представительским расходам?

Нет, выполнение подобной манипуляции будет являться ошибкой.