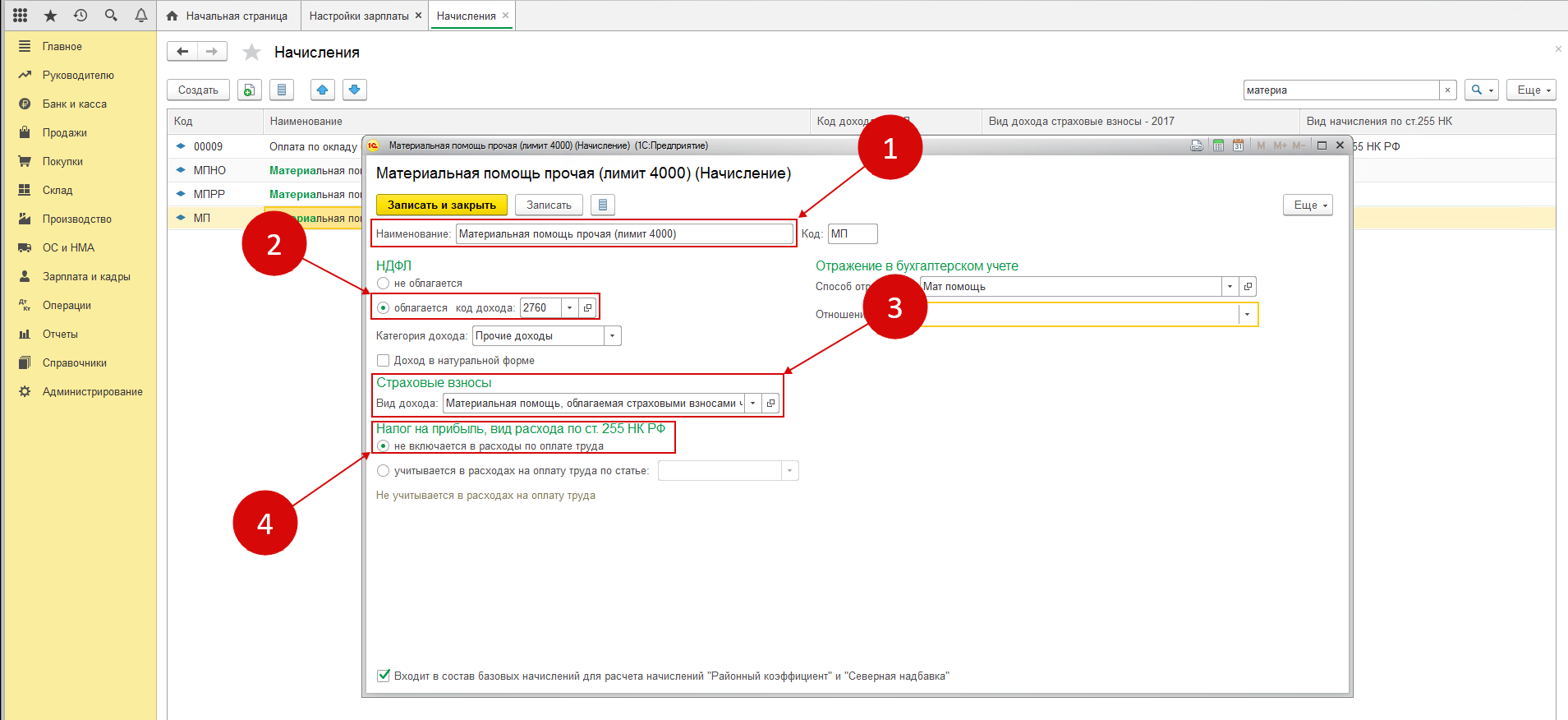

Пишем учетную политику и положения

Некоторых специалистов, особенно в творческой сфере, высококлассных профессионалов, имеющих выбор предложений, привлекает социальный пакет.

Чтобы сотрудники видели, что они получат от работы в компании, помимо зарплаты, стоит четко расписать варианты поощрения и определить, на что вы готовы потратиться. Затем собрать данные в отдельном положении, которое станет частью учетной политики. В ней же указываются нюансы бухгалтерского и налогового учета.

Обратите внимание! Каждого сотрудника необходимо ознакомить с документом под роспись. Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора

В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ)

Если кому-то устанавливаются личные бонусы (обычно это руководители), они прописываются в отдельном пункте трудового договора. В остальных случаях в тексте просто ссылаются на положение (незачем раздувать документ).

Можно также указать общие формулировки. Например, «организация вправе поощрять сотрудника за труд, достижение профессиональных результатов и по иным основаниям». Однако подобный вариант не поддерживается налоговыми органами, они требуют конкретики и четких определений – когда и за что работник получает поощрение.

В качестве примера положения о премировании вы можете воспользоваться нашим образцом.

Страховые взносы с начислений при рождении ребенка, смерти члена семьи и в других случаях

В подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ и подп. 3 п. 1 ст. 422 НК РФ перечислены практически такие же, как и в ст. 217 НК РФ, случаи, когда на суммы денежной помощи не начисляются страховые взносы. Но есть и особенности.

Так, не делаются удержания со следующих выплат:

- Работнику в случае смерти члена его семьи. При этом о суммах, перечисляемых родственникам в случае смерти сотрудника, не говорится ничего.

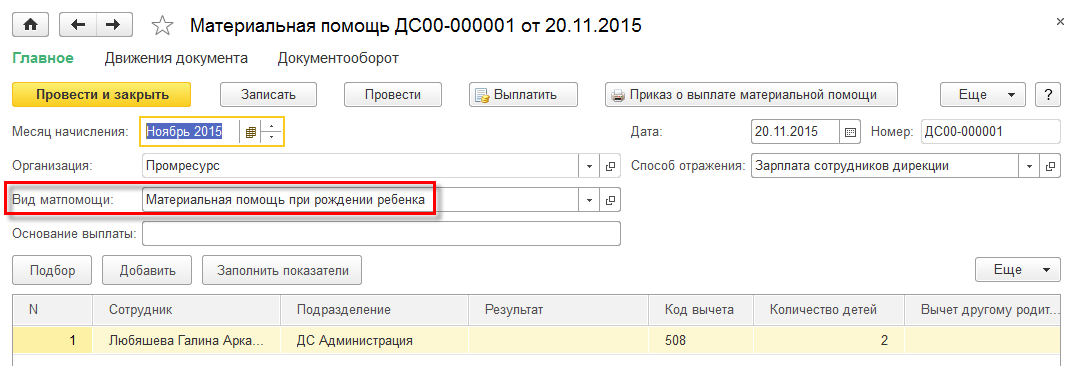

- Сотруднику при рождении (усыновлении, оформлении опекунства) ребенка в первый год после указанного события. При этом сумма не должна превышать 50 000 руб. В противном случае начисляется страховой взнос.

- Любым гражданам (как работнику, так и членам его семьи) в связи с материальным ущербом или вредом здоровью при стихийных и чрезвычайных обстоятельствах, а также террористических актах.

Кроме небольшой разницы в формулировках, можно увидеть, что в случае со страховыми отчислениями абсолютно все социальные мероприятия должны носить единовременный характер. С другой стороны, по размеру выплат ограничений нет, кроме выплаты при рождении ребенка.

Таким образом, бухгалтерское оформление материальной помощи регулируется планом бухгалтерских счетов и инструкцией по его применению. Чтобы избежать лишних отчислений по налогам и во все внебюджетные фонды, следует соблюсти специальные условия соответствующих законов, позволяющие освободить суммы финансовой помощи от различных удержаний.

Источники выплат материальной помощи

Источником выплат помощи может служить нераспределенная прибыль прошлых лет или текущая прибыль в составе расходов налогового периода. Вопрос о списании сумм материальной помощи возникает только в случае возникновении регулярного характера выплат, позволяющего судить о принадлежности затрат к расходам по оплате труда и использовании сумм при расчете налога на прибыль.

Применяются 2 варианта отнесения выплат при учете в налогообложении прибыли:

- Выплаты можно четко отнести к категории материальной помощи. В налогообложении при исчислении базы налога на прибыль не участвуют (ст. 270 НК РФ).

- Выплаты носят регулярный характер и могут рассматриваться как платежи, входящие в состав заработной платы. Суммы учитывают в составе расходов при определении прибыли. Примером регулярных видов выплат служит помощь, выплачиваемая к отпуску и закрепленная в коллективном договоре.

Выплата материальной помощи в организации за счет нераспределенной прибыли прошлых лет выплачивается только с согласия учредителей, подтвержденного протоколом общего собрания или решением при наличии единственного участника. После получения одобрения учредителей распоряжается выдачей помощи руководитель предприятия.

Решение о списании материальной помощи на текущие расходы внутри налогового годового периода принимает руководитель, отвечающий за ведение деятельности.

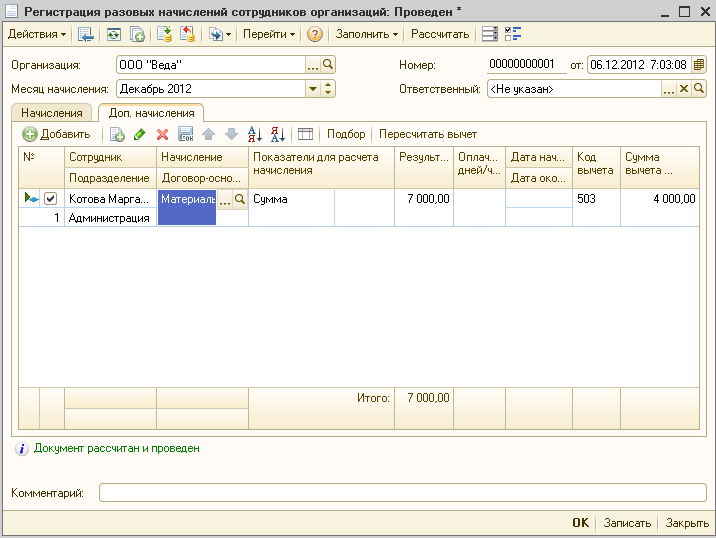

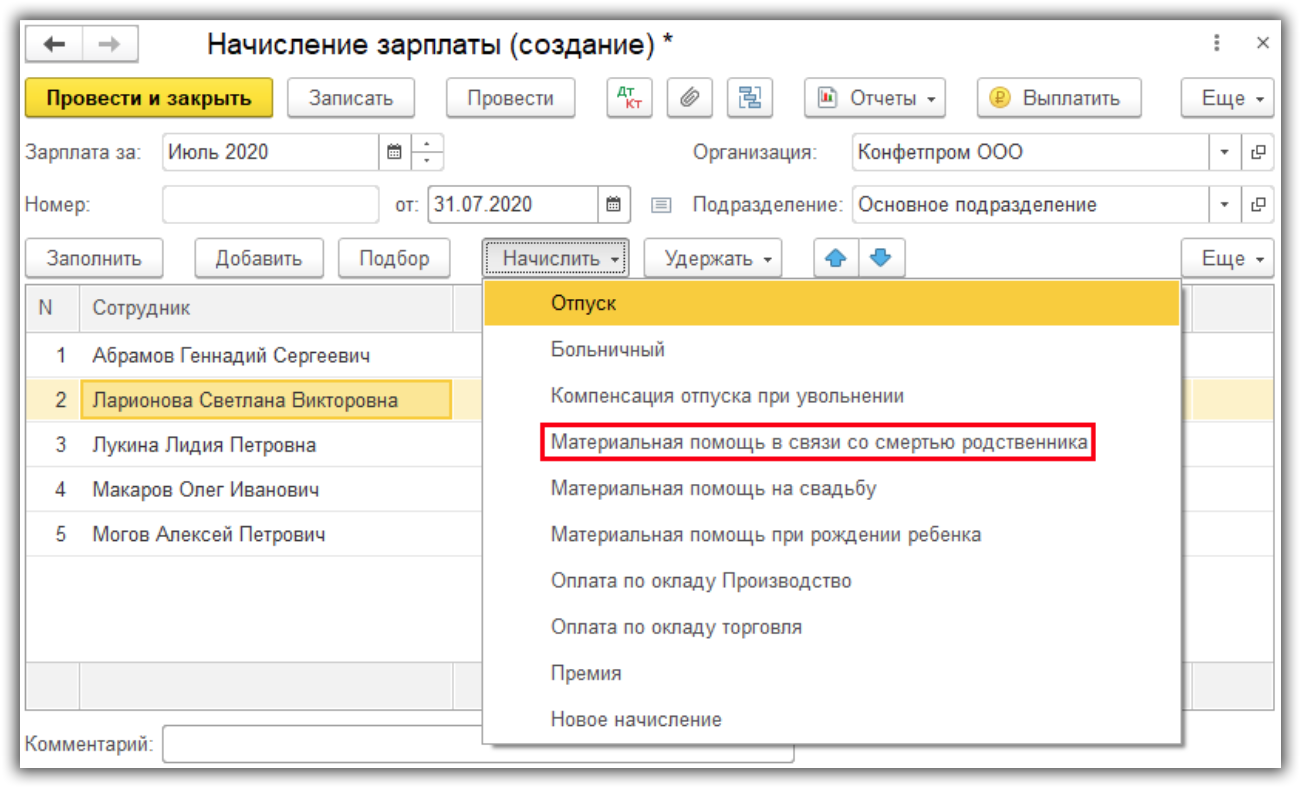

Начисление материальной помощи: проводки

В отличие от зарплаты, материальная помощь (МП) выплачивается не как вознаграждение за исполнение должностных обязанностей.

Подобные выплаты не регулируются ТК РФ, а предусматриваются локальными актами компании и выплачиваются работнику в качестве поддержки в различных жизненных обстоятельствах, например, при рождении малыша, смерти члена семьи, стихийном бедствии и т.п. Рассмотрим, как происходит начисление материальной помощи и проводки, которыми оформляют подобные операции.

Правовые аспекты выплаты материальной помощи

Чтобы избежать конфликтов с контролирующими органами, полный перечень событий, по которым фирма может оказывать материальную помощь, а также документов, сопровождающих ее получение, обычно фиксируют в отраслевых соглашениях или колдоговоре. Как правило, выдача МП производится на основании заявления сотрудника и соответствующего распоряжения руководителя.

Источником выплаты выступает прибыль компании, в т.ч. и нераспределенная. Такое решение может быть вынесено на общем собрании учредителей и зафиксировано в протоколе.

Налогообложение материальной помощи

МП не облагается НДФЛ, а также страховыми взносами, если (ст. 217 НК) она выплачивается:

- в размере, не превышающем 4000 руб. в год;

- при потере здоровья из-за стихийного бедствия;

- при нанесенном ущербе в результате теракта;

- по причине смерти работника или члена его семьи;

- при уходе сотрудника на пенсию;

- в связи с рождением ребенка в общей сумме на обоих родителей до 50 000 руб.

Суммы выплаченной МП не учитывают в расходах компании, т. е. налог на прибыль они не уменьшают.

В обиходе фирмы часто практикуют выплату матпомощи, как единовременную, приуроченную к очередному отпуску. Такой вид оплаты, как правило, приравнивается к выплатам за выполнение непосредственных трудовых обязанностей за реально отработанное время.

Поскольку эти выплаты аналогичны заработной плате, то учитываются по тем же критериям – облагаются НДФЛ, а предприятие отчисляет по ним взносы в фонды.

Подобные виды выплат также закрепляются в учетной политике компании, являются частью действующей системы оплаты труда и сопровождаются бухгалтерскими записями, соответствующими учету зарплаты.

Материальная помощь сотруднику: проводки

В операциях по начислению и выдаче МП задействованы счета 73 «Расчеты с персоналом по прочим операциям» и 76 «Расчеты с разными дебиторами и кредиторами». Сопровождающие проводки будут следующими:

| Операция | Проводки | |

| Д/т | К/т | |

| Начислена материальная помощь работнику | 91/2 | 73 |

| Начислена МП лицу, не являющемуся сотрудником компании | 91/2 | 76 |

| Начислена МП за счет нераспределенной прибыли | 84 | 73 (76) |

| Удержан НДФЛ с суммы МП, не подпадающей под льготный перечень | 73 (76) | 68 |

| Произведены отчисления страхвзносов на суммы облагаемой МП | 91/2 | 69 |

| Выдана (перечислена) МП | 73 (76) | 50 (51) |

Как учитывается материальная помощь, оказанная в натуральном выражении

МП может быть оказана не деньгами, а имуществом, например, товарами. В этих случаях кредитуют счета учета оборотных средств вместо счетов расчетов. При этом, если предприятие работает на ОСНО, на переданные товары необходимо начислить НДС, т.е. безвозмездная передача ТМЦ считается реализацией. Кроме того, придется удержать НДФЛ с суммы МП из денежных выплат работнику. Проводки:

| Операция | Д/т | К/т |

| МП, выданная имуществом | 91/2 | 10, 41, 43 |

| Начислен НДС | 91/2 | 68 |

| Удержан НДФЛ | 70 | 68 |

Приведем примеры проводок по материальной помощи сотруднику:

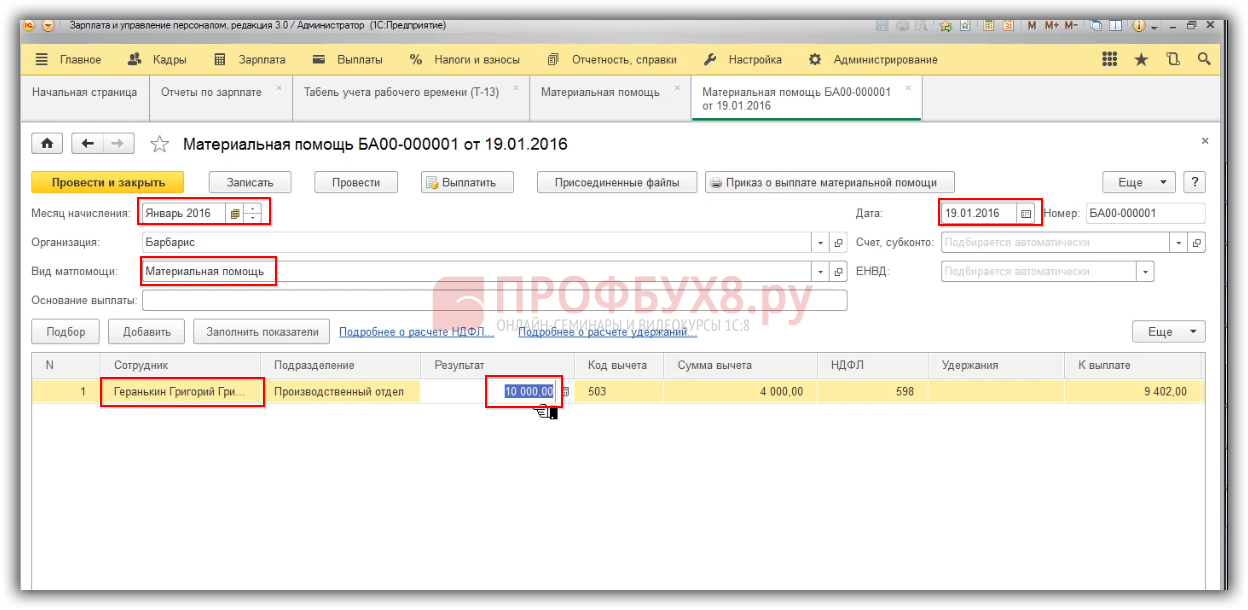

- Работнику, перенесшему операцию, компании насчитала и выплатила МП в размере 10 000 руб. Проводки:

| Операция | Д/т | К/т | Сумма |

| Начислена МП | 91/2 | 73 | 10 000 |

| Удержан НДФЛ с облагаемой части МП ((10 000 – 4000) х 13% | 73 | 68 | 780 |

| Начислены страховые взносы на облагаемую долю МП (6000 х 30%) | 91/2 | 69 | 1800 |

| Выплачена из кассы МП (10 000 – 780) | 73 | 50 | 9220 |

- В связи с рождением ребенка оказана материальная помощь по 40 000 руб. обоим родителям, работающим в организации. Поскольку необлагаемая сумма подобной поддержки не должна превышать 50 000 руб. на одного ребенка, расчетчик сделал следующие проводки:

| Операция | Д/т | К/т | Сумма |

| Начислена МП матери | 91/2 | 73 | 40 000 |

| Выплачена МП матери | 73 | 50 | 40 000 |

| Начислена МП отцу | 91/2 | 73 | 40 000 |

| Удержан НДФЛ с облагаемой части МП ((40 000 + 40 000 – 50 000) х 13%) | 73 | 68 | 3900 |

| Выплачена МП отцу из кассы (40 000 – 3900) | 73 | 50 | 36 100 |

Материальная помощь, не облагаемая страховыми взносами

Подп. 11 п. 1 ст. 422 НК РФ установлено ограничение по сумме матпомощи, необлагаемой страховыми взносами. Оно аналогично – 4 000 руб. на одного работника на календарный год. Правда, здесь уже нет привязки к сумме материальной помощи, полученной физическим лицом от всех работодателей. В случае со страховыми взносами даже если ранее сотрудник уже получил финансовую поддержку от другого работодателя, на освобождение новой суммы матпомощи от страховых взносов у текущего работодателя подобный факт не влияет.

Кроме того, иногда для целей определения базы по страховым взносам ограничение по сумме материальной помощи отсутствует, но зато важно ее целевое назначение. Согласно подп

3 п. 1 ст. 422 НК РФ не попадают в облагаемые страховыми взносами суммы матпомощи, выплаченной:

- в связи со стихийными бедствиями и иными обстоятельствами, включая таррористические акты;

- в связи со смертью члена семьи работника;

- в связи с появлением в семье ребенка (правда, для этого случая установлено ограничение в 50 000 руб. на каждого ребенка, а также ограничен срок предоставления матпомощи – в течение первого года после рождения, усыновления и т.п.).

Материальная помощь, частично освобождаемая от налогообложения

При рождении ребенка

Лимит необлагаемого налогами подспорья при рождении составляет 50 тыс. руб. на одного ребенка. Оно должно быть выплачено за один календарный год

Однако важно отметить, что данная льгота предоставляется:

- на налог на доходы физлиц – для обоих родителей. В этом случае предприятию ответственному за оплату налогов нужно потребовать от сотрудника предоставить доказательства, что второй родитель не получал такую помощь. Таким документом может быть справка о налогообложении или заявление, о неполучении подобной помощи или получении в размере меньшем, чем указанный лимит;

- на взносы – для каждого родителя.

Выплаты в случае других событий: обучение, регистрация брака, отпуск и др.

Что касается остальных случаев оказания материальной поддержки, то ее размер не должен превышать 4 тыс. руб. за год одному сотруднику. Однако исключением является денежное пособие, выданное на лечение, если деньги для этой помощи были взяты из оставшихся у предприятия средств после внесения им всех налогов и взносов, а также при выдаче финансов непосредственно трудящемуся, а не медучреждению.

Также, руководство может осуществлять финансовые выплаты и подарки в связи с праздниками, бракосочетанием или уходом на пенсию. При этом нужно учитывать, что подарки также не подлежат налогообложению в пределах лимитированной суммы, если организация заключила с работником соглашение дарения и он не оговорен в трудовом договоре.

Пример #1. Сотруднику был предоставлен подарочный сертификат на сумму 5 000 рублей. Следовательно, размер стоимости подарка превышает не облагаемый лимит и с 1 тыс. руб. нужно удержать налог. Так как с сертификата это сделать невозможно, то удержать налог необходимо при начислении заработной платы.

Пример #2. Когда предприятие желает оказать работнику материальную поддержку в размере, превышающем 4 тыс. руб. тогда можно заключить на эту сумму договор дарения, например на 3 тыс. рублей. В результате сумма необлагаемой помощи при этом составит 7 тыс. рублей.

НДФЛ: два вида матпомощи

Ситуация: можно ли при расчете НДФЛ с материальной помощи, выплаченной сотрудникам в течение первого года при рождении (усыновлении, удочерении) ребенка, учесть вычет в сумме 4000 руб., если сумма выплаты превышает 50 000 руб.?

Ответ: нет, нельзя.

Связано это с тем, что данные лимиты (4000 руб. и 50 000 руб.) установлены для разных видов материальной помощи. Материальная помощь, выплачиваемая в течение первого года при рождении ребенка, является единовременной выплатой, которая связана с определенным событием. Она освобождается от НДФЛ в сумме не более 50 000 руб. (абз. 7 п. 8 ст. 217 НК РФ). Помимо этой единовременной выплаты, организация может выдать сотруднику материальную помощь по любому другому основанию. Такая матпомощь не облагается НДФЛ в пределах 4000 руб. (п. 28 ст. 217 НК РФ). В Налоговом кодексе эти выплаты рассматриваются как разные виды материальной помощи. Поэтому нельзя одновременно применить правила абзаца 7 пункта 8 и пункта 28 статьи 217 Налогового кодекса РФ.

Ситуация: нужно ли удерживать НДФЛ, если сотруднику в течение года дважды выдана материальная помощь – в связи со смертью матери и в связи со смертью супруга?

Ответ: нет, не нужно.

По общему правилу сумма единовременной материальной помощи сотруднику в связи со смертью членов его семьи не облагается НДФЛ (абз. 3 п. 8 ст. 217 НК РФ). Материальная помощь признается единовременной, если она предоставляется на определенные цели не более одного раза в налоговом периоде по одному основанию. Такой вывод следует, в частности, из письма Минфина России от 22 мая 2006 г. № 03-05-01-04/130 и письма ФНС России от 18 августа 2011 г. № АС-4-3/13508. Поэтому, если по одному и тому же основанию материальная помощь выплачена более одного раза в течение года, то начиная со второй выплаты НДФЛ нужно удерживать.

В данной ситуации основанием для выплаты материальной помощи является факт смерти члена семьи сотрудника. Смерть разных родственников (даже если она случилась в одном налоговом периоде) не может рассматриваться как одно событие. Следовательно, выплаты, связанные со смертью родственников, в целях налогообложения НДФЛ нужно рассматривать не в совокупности, а по каждому случаю смерти родственника отдельно. То есть в данном случае сотруднику выплачены по разным основаниям две единовременные выплаты в виде материальной помощи:

в связи со смертью матери;

в связи со смертью супруга.

На основании абзаца 3 подпункта 8 статьи 217 Налогового кодекса каждая из этих выплат не подлежит обложению НДФЛ.

НДФЛ

В общем случае материальная помощь является экономической выгодой для ее получателя, в связи с чем при ее выплате возникает объект обложения НДФЛ (ст. 208, 209 НК РФ). Однако материальная помощь — это социальная поддержка, а не вознаграждение за исполнение трудовых и иных обязанностей. А потому в гл. 23 НК РФ есть целый ряд преференций, освобождающих отдельные виды матпомощи от налогообложения. В частности, не включаются в расчет налога суммы:

- единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи (абз. 1 п. 8 ст. 217 НК РФ);

- материальной помощи работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи (абз. 2 п. 8 ст. 217);

- единовременных выплат налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи, оказываемой за счет средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов и внебюджетных фондов (абз. 3 п. 8 ст. 217);

- помощи работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения), но не более 50 тыс. руб. (абз. 4 п. 8 ст. 217);

- выплат (в том числе в виде материальной помощи), осуществляемых налогоплательщикам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств, независимо от источника выплаты (п. 8.3 ст. 217);

- выплат (в том числе в виде материальной помощи), осуществляемых налогоплательщикам, пострадавшим от террористических актов на территории РФ, а также налогоплательщикам, которые являются членами семей лиц, погибших в результате террористических актов, независимо от источника выплаты (п. 8.4 ст. 217);

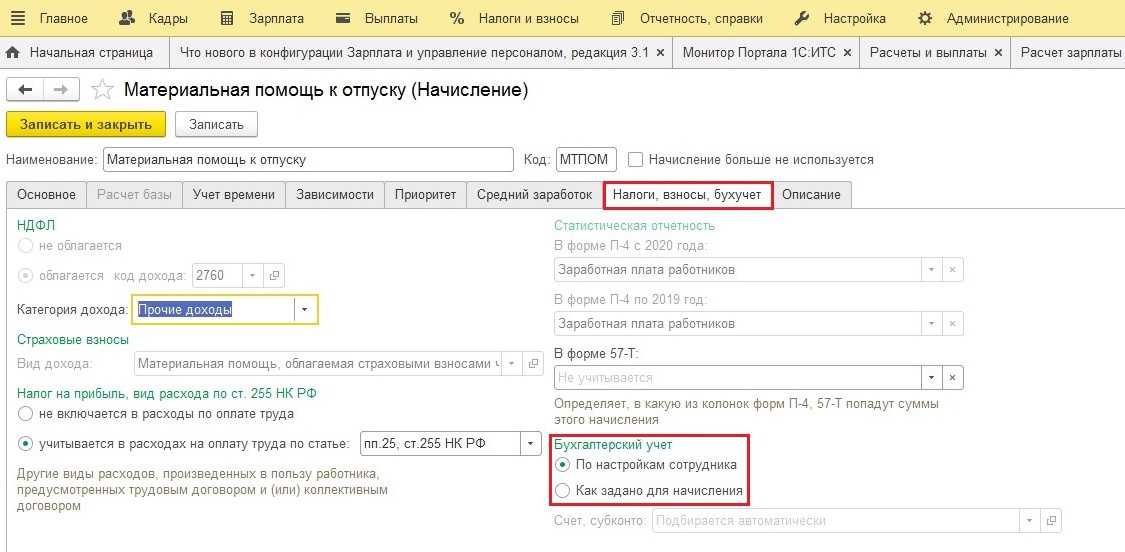

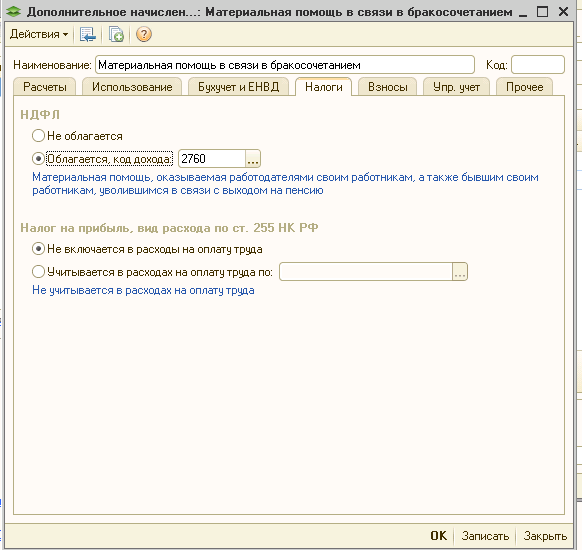

- материальной помощи в размере не более 4 тыс. руб., оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту (п. 28 ст. 217);

- выплат, производимых профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей (п. 31 ст. 217).

Возникает вопрос: подлежит ли налогообложению материальная помощь, выплачиваемая работнику при выходе в отпуск? В ст. 217 она не поименована в числе необлагаемых выплат, а считать ее подарком, выигрышем или призом нет достаточных оснований. Денежные средства могут быть подарком, но суть материальной помощи не одарить получателя, а помочь нуждающемуся. Поэтому если бухгалтер признает материальную помощь как подарок, стоимость которого в пределах 4 тыс. руб. не облагается НДФЛ, то могут возникнуть налоговые риски.

Может ли работник требовать материальной помощи от работодателя

Матпомощь не входит в систему оплаты труда по ст. 135 Трудового кодекса РФ, то есть ее не дают за перевыполнение плана или вредные условия труда.

Материальная помощь — выплата социального характера, она предназначена для участия в хороших и поддержки работников в плохих жизненных событиях. Тем самым работодатель показывает свое небезразличие и взамен получает лояльность работников. Такие выплаты — популярная практика всех крупных компаний.

В Трудовом кодексе РФ и других законах нет норм, которые бы обязывали работодателя выплачивать матпомощь, он делает это по собственному волеизъявлению. Поэтому требовать выплаты, если такая обязанность работодателя не установлена локальными документами, работник не может.

Налог на прибыль

Пособие целиком возмещает ФСС России. Поэтому такая выплата не является расходом организации. Всю сумму пособия не включайте в расходы по налогу на прибыль (ст. 252 НК РФ).

Пример, как учесть пособие при рождении ребенка. Организация применяет общую систему налогообложения

Секретарь ООО «Альфа» Е.В. Иванова 12 апреля 2016 года родила ребенка. Для получения пособия она представила:

- заявление о назначении пособия;

- справку о рождении ребенка;

- справку с места работы мужа о том, что ему не назначали пособие.

Бухгалтер начислил пособие при рождении ребенка:

Дебет 69 субсчет «Расчеты с ФСС» Кредит 70 – 15 512,65 руб. – начислено единовременное пособие при рождении ребенка;

Дебет 70 Кредит 50 – 15 512,65 руб. – выдано из кассы пособие при рождении ребенка.

Сумму пособия бухгалтер не включил в расходы по налогу на прибыль. Он также не учел эту выплату при расчете НДФЛ, взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний.

Ситуация: как учесть при налогообложении доплаты к пособию при рождении ребенка до фактического среднего заработка (должностного оклада?. Организация применяет общую систему налогообложения.

С суммы доплат удержите НДФЛ, начислите страховые взносы, а также взносы на страхование от несчастных случаев и профзаболеваний. Включите доплаты в расходы по налогу на прибыль при условии, что они предусмотрены коллективным договором.

Организация может предусмотреть в коллективном договоре доплаты к пособию при рождении ребенка до фактического среднего заработка либо оклада (ст. 22, 41, 57 ТК РФ). То есть по своей инициативе выплачивать пособие в размере выше, чем предусмотрено законодательством.

С суммы доплат удержите НДФЛ (п. 1 ст. 210 НК РФ).

Кроме того, на сумму доплат начислите взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Дело в том, что такие доплаты отсутствуют в перечне необлагаемых выплат (cт. 9 Закона от 24 июля 2009 г. № 212-ФЗ, ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Совет: организация может не начислять страховые взносы на суммы доплат к пособию при рождении ребенка, предусмотренных коллективным договором. Но это, скорее всего, приведет к спору с проверяющими. Судьи на стороне организаций.

Хотя между организацией и сотрудницей есть трудовые отношения, данные доплаты не являются вознаграждением за труд. Доплата к пособию по своему содержанию является выплатой социального характера. Она не зависит от квалификации сотрудника, объема и качества выполненной им работы. А значит, такую доплату нельзя признать оплатой труда. Взносы на нее начислять не нужно. Ведь отсутствует объект обложения взносами, предусмотренный частью 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

Правильность данного подхода подтверждают судьи (см., например, постановление ФАС Уральского округа от 17 июня 2014 г. № Ф09-2974/14). Однако само по себе наличие судебной практики свидетельствует о том, что проверяющие требуют начислять взносы. Поэтому отстаивать свою точку зрения организации, скорее всего, придется в суде.

При расчете налога на прибыль доплату, предусмотренную в трудовом или коллективном договоре, включите в расходы на основании пункта 25 статьи 255 Налогового кодекса РФ.

Аналогичной точки зрения придерживается и Минфин России в отношении доплат:

– до фактического среднего заработка (письма Минфина России от 27 декабря 2012 г. № 03-03-06/1/723, от 26 октября 2009 г. № 03-03-06/1/691);

– до должностного оклада (письма Минфина России от 28 апреля 2014 г. № 03-03-06/1/19699, от 18 мая 2012 г. № 03-03-06/1/254, от 24 февраля 2012 г. № 03-03-06/1/98).

Причины предоставления помощи

Перечень событий и причин, при возникновении которых работник может рассчитывать на предоставление помощи от предприятия, утверждаются работодателем. Среди распространенных причин встречаются:

- Чрезвычайные обстоятельства – потеря имущества или ущерб, нанесенный природными или стихийными бедствиями.

- Медицинские показания – болезнь, получение инвалидности или необходимость оздоровления.

- Семейные обстоятельства – рождение или усыновление ребенка, болезнь или потеря близкого.

- Личные мотивы – сложное материальное положение, юбилей, выход на пенсию.

- Иные ситуации, определенные работодателем и закрепленные во внутренних документах.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Источники выплаты

Организация вправе оказать сотруднику (члену семьи сотрудника) материальную помощь. Обычно ее выплачивают за счет собственных средств организации. На эти цели можно направить как нераспределенную прибыль прошлых лет, так и прибыль текущего года.

Выдать материальную помощь за счет нераспределенной прибыли текущего года или прошлых лет можно только по разрешению учредителей (участников, акционеров) организации. Решение об использовании чистой прибыли на выплату премий, материальной помощи и других сумм принимает общее собрание учредителей. Если в организации один учредитель (участник, акционер), общее собрание проводить не нужно. Для акционерных обществ такие правила предусмотрены в подпункте 11 пункта 1 статьи 48 и пункте 3 статьи 47 Закона от 26 декабря 1995 г. № 208-ФЗ. Для ООО – в подпункте 7 пункта 2 статьи 33 и статье 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Решение общего собрания должно быть оформлено протоколом (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ), единственного учредителя (участника, акционера) – письменным решением (п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ, ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу общего собрания в ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, принятые решения.

Протокол общего собрания акционеров отличается от протокола ООО тем, что он составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н.

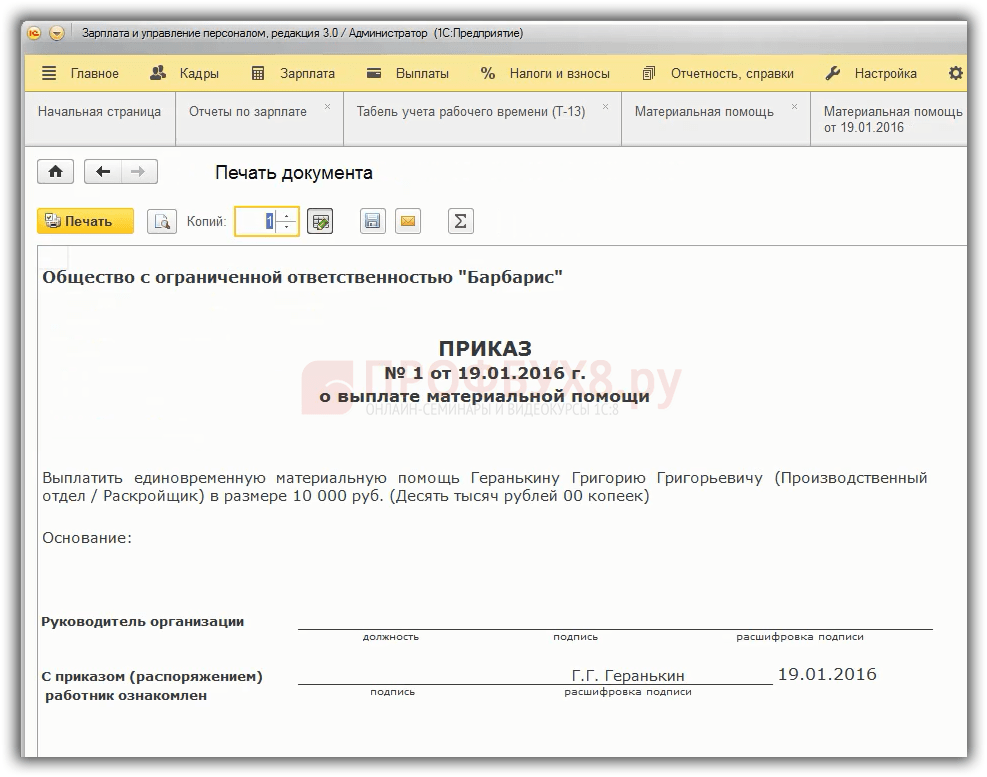

После того как учредители (участники, акционеры) решили направить часть нераспределенной прибыли на выплату материальной помощи, решение о ее выдаче может принимать руководитель организации (п. 2 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 4 п. 3 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ). Для этого руководитель издает приказ.

Основания и порядок начисления помощи

Цель начисления и выплаты материальной помощи работнику – создание или поддержание условий для разрешения определенных жизненных ситуаций, в частности:

- При рождении детей;

- При смерти работника или близкого родственника;

- Необходимость в лечении;

- Ущербом, нанесенным стихийными бедствиями или терактами;

- В других случаях, установленных работодателем.

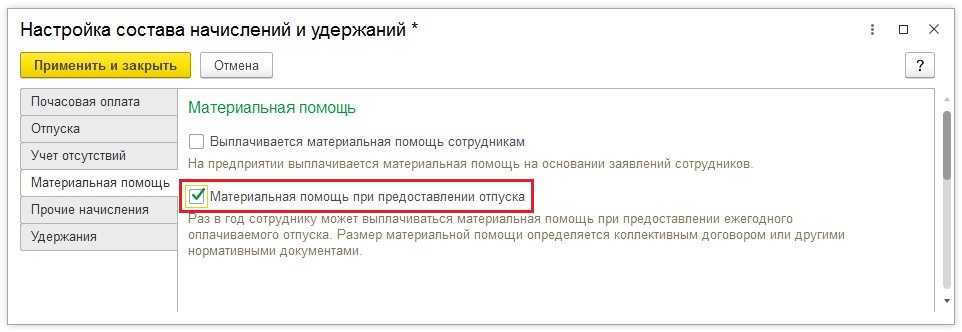

Для начисления материальной помощи работнику необходимо выполнить некоторые условия:

- Порядок, причины, размер и сроки выплаты помощи необходимо закрепить во внутренних нормативных документах, например в «Положении о социальной политике» или «Коллективном договоре» общества;

- Помощь не должна носить системный характер;

- Издать приказ за подписью руководителя на основании заявления работника:

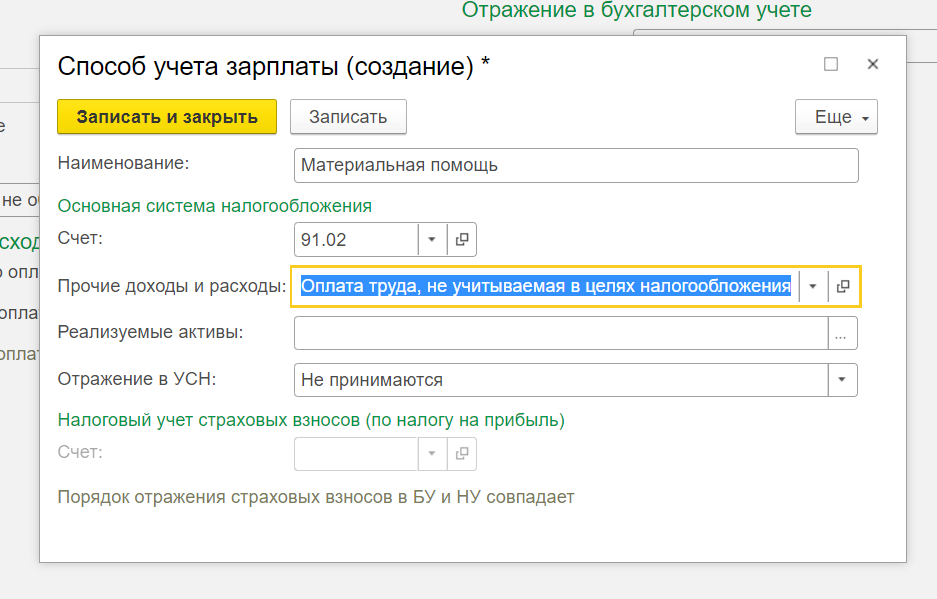

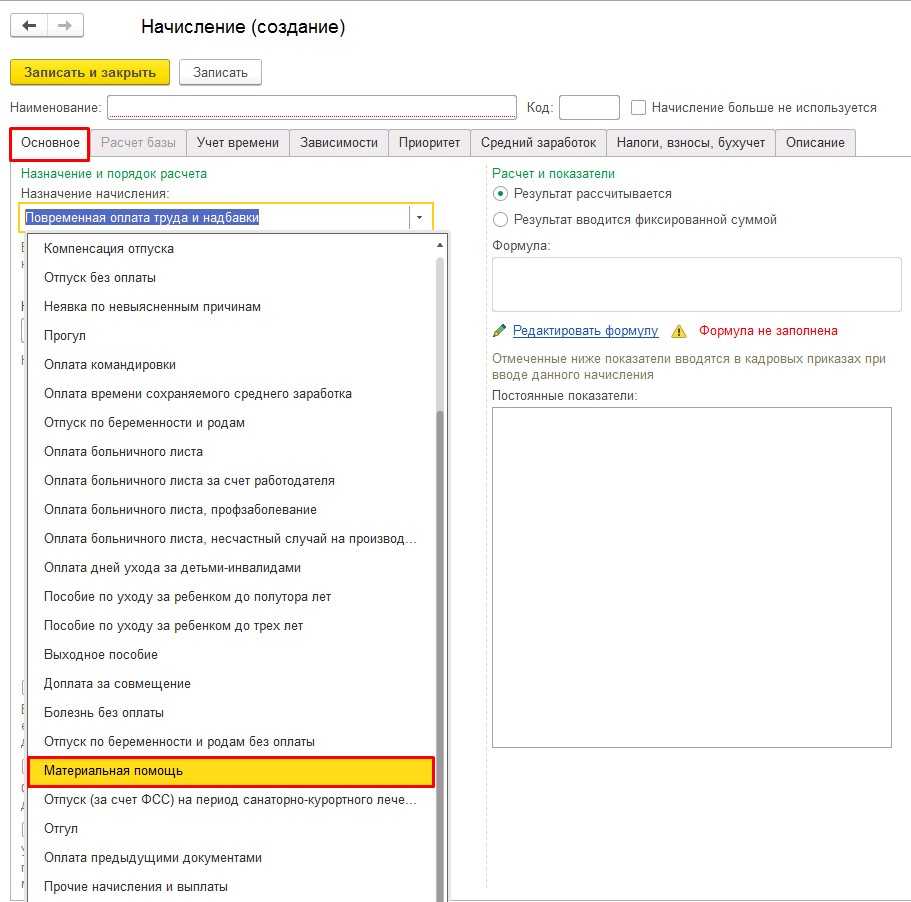

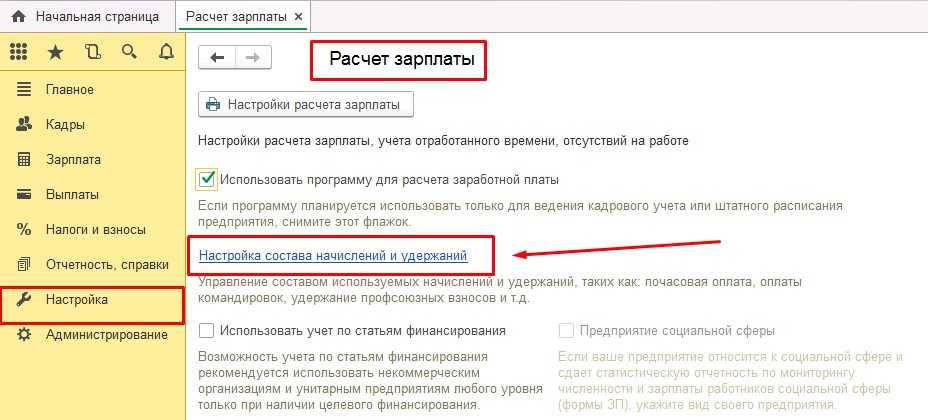

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Причину, по которой работнику требуется помощь, он должен указать в заявлении и приложить копии документов (например, свидетельство о браке, справки из государственных или частных учреждений о лечении, составе семьи и материальном положении и др.)

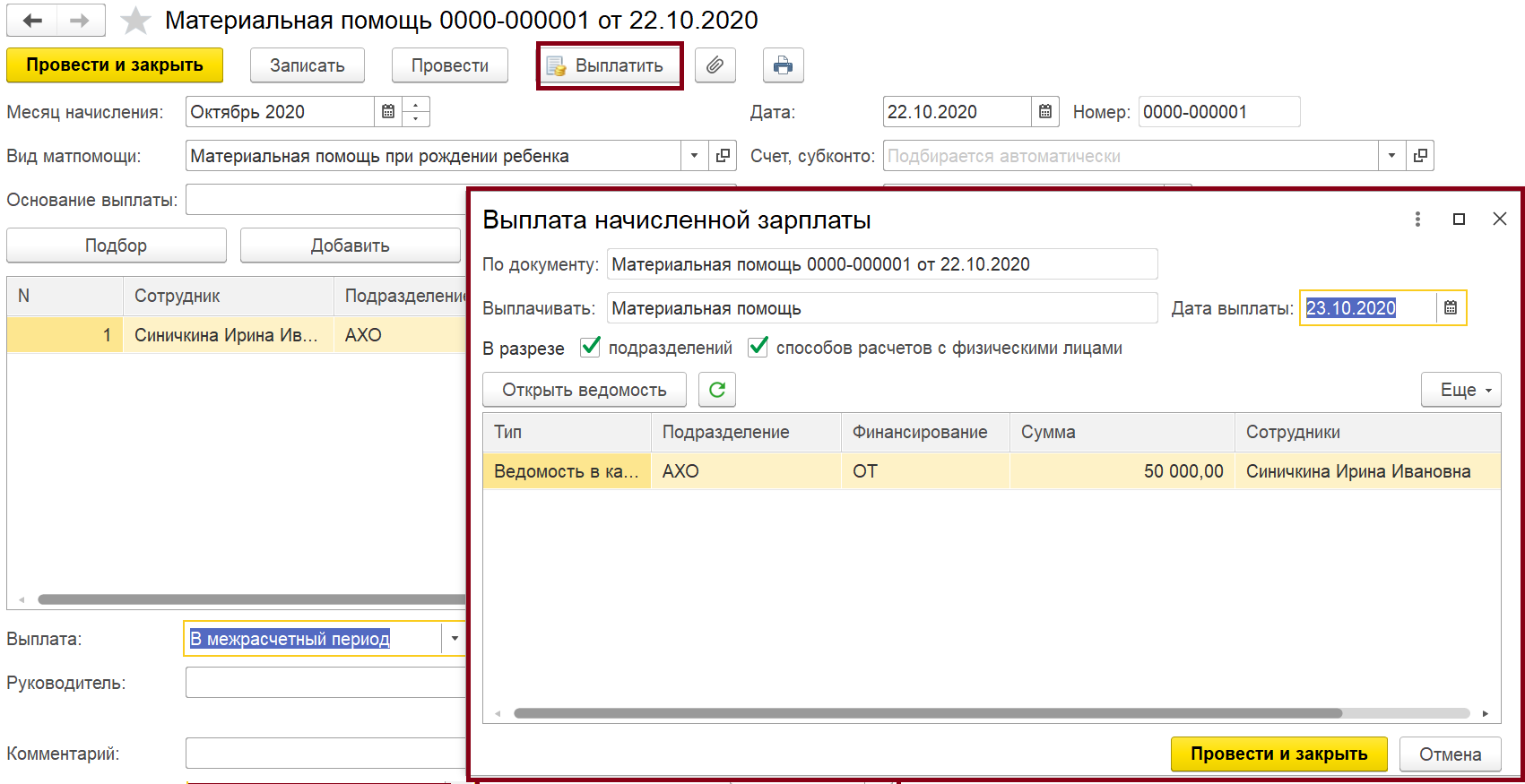

Материальная помощь может быть выдана наличными из кассы или перечислением на лицевой счет сотрудника в банке, который также нужно указать в заявлении. Получателем помощи может быть близкий родственник работника (в соответствии с семейным кодексом). В некоторых случаях он может сам обратиться за помощью к работодателю (в случае болезни, смерти работника или других обстоятельств); право на обращение члена семьи за помощью необходимо отразить при составлении «Положения о социальной политике» или «Коллективного договора».

Основания для произведения выплат на материальную помощь

Обязанность по выплате материальной помощи у работодателя отсутствует. Выдача средств носит добровольный характер. Возможность предоставление помощи и размер суммы имеет право устанавливать только лицо, назначенное работодателем для руководства деятельностью. Особенности оказания финансовой поддержки:

- Решение о выплате принимается руководителем (или другим оформленным приказом лицом в его отсутствие) единолично.

- Порядок и причины оказания помощи отражаются во внутренних формах – коллективном договоре, положении об оказании материальной помощи, ином документе.

- Помощь носит несистемный разовый характер.

- Выплата производится по заявлению работника и при наличии особых обстоятельств, указанных лицом в документе.

- Сумма помощи зависит от параметров, установленных на предприятии или обстоятельств и решения руководителя.

При соблюдении всех условий выплата относится к материальной помощи. Право на получение сумм социальной поддержки имеют штатные сотрудники и бывшие работники, уволенные в связи с выходом на пенсию по старости. На предприятии могут возникнуть ситуации, при которых положение об оказании помощи утверждено, но средств на ее реализацию нет (характерно для бюджетных организаций).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |