Основные положения

Транспортный налог регулируется не только НК, но и законами субъектов РФ. Местное законодательство вправе самостоятельно устанавливать налоговые ставки, однако, их право ограничено п. 2 ст. 361 НК.

Объекты налогообложении приведены в ст. 358 НК в виде списка. Также есть особый список транспорта, который не является объектом налогообложения .

Перечень этих ТС приведен в п. 2 ст. 358. Для определения налоговой базы необходимо руководствоваться ст. 359 НК.

Согласно этой статье, база для налогообложения определяется в отношении транспорта с двигателем – мощность в л.с. Исключение воздушный транспорт.

Поскольку закон связывает факт наступления обязанности по уплате налога с регистрацией транспортного средства, то ИП платят данный налог как физические лица. Разъяснение этой позиции было дано в Пост. 11 Арбитр. Суда от 19.03.2015.

Этой же позиции обоснована в правилах регистрации ТС в ГИБДД, где предусмотрено, что ТС регистрируются только за собственниками ТС – физ. или юр. лицами указанными в документе, который правомочен подтвердить право собственности:

- ПСТ;

- Договор купли-продажи;

- Справка-счет.

С физических лиц

Налог для физических лиц исчисляется по формуле

Налог = Ставка налога* мощность автомобиля.

Другими словами, налоговая ставка умножается на число лошадиных сил в двигателе машины. Форму расчета проста, однако, есть некоторые нюансы, которые необходимо знать.

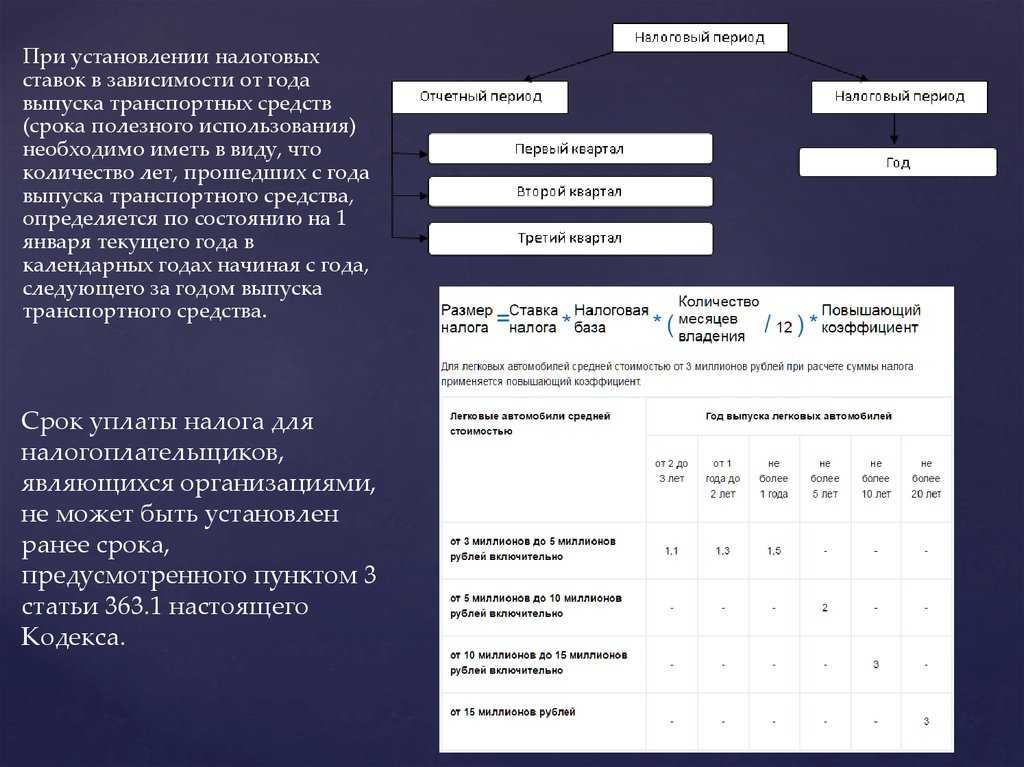

Согласно ст. 362 п. 3 при регистрации, как при снятии автомобиля с учета и расчеты начинаются с месяца постановки/снятия .

Налог в этом случае рассчитывается пропорционально части месяцев, когда ТС стояло на учете к числу календарных месяцев. (Х/12, где Х- число месяцев, когда машина стояла на учете у данного владельца)

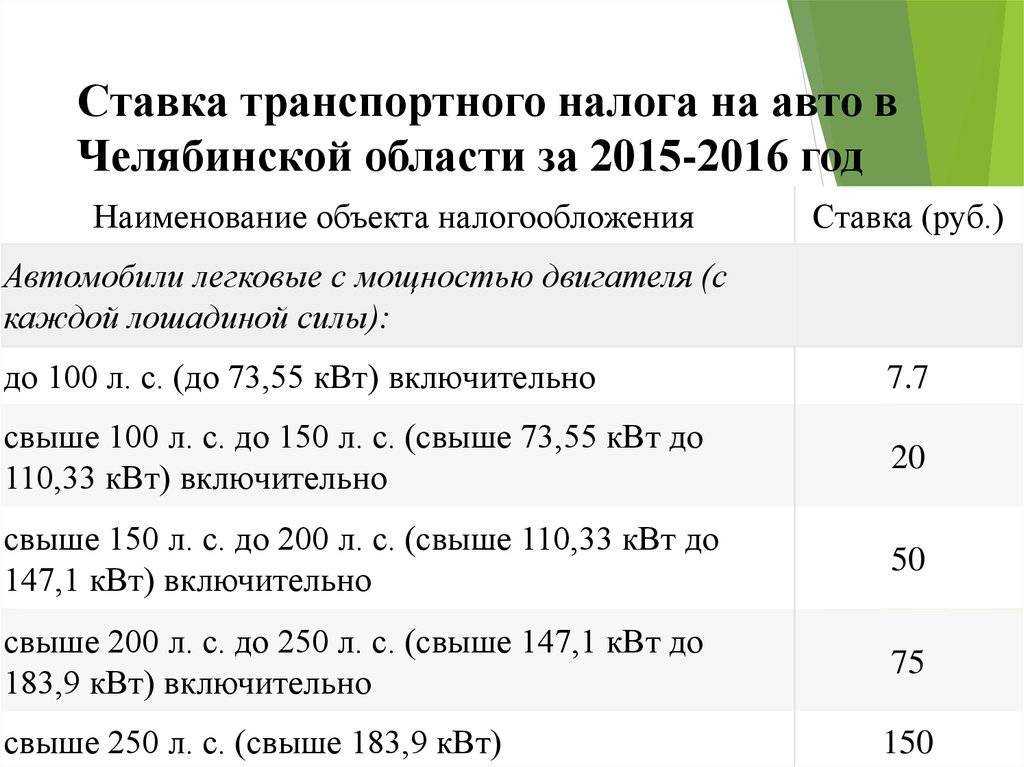

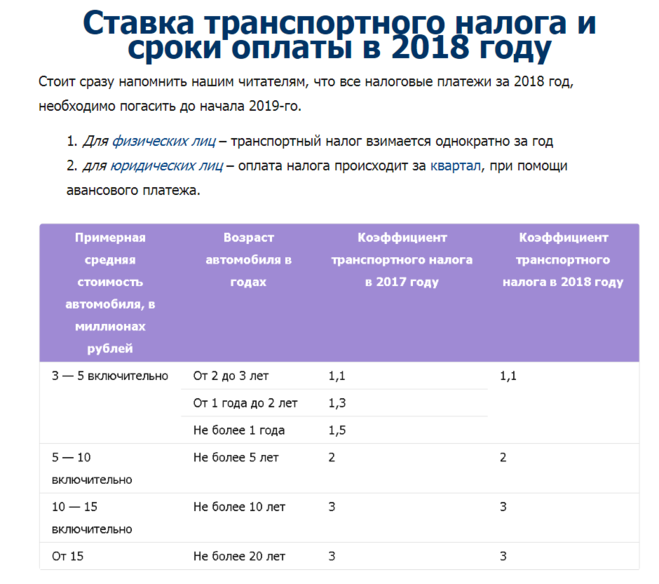

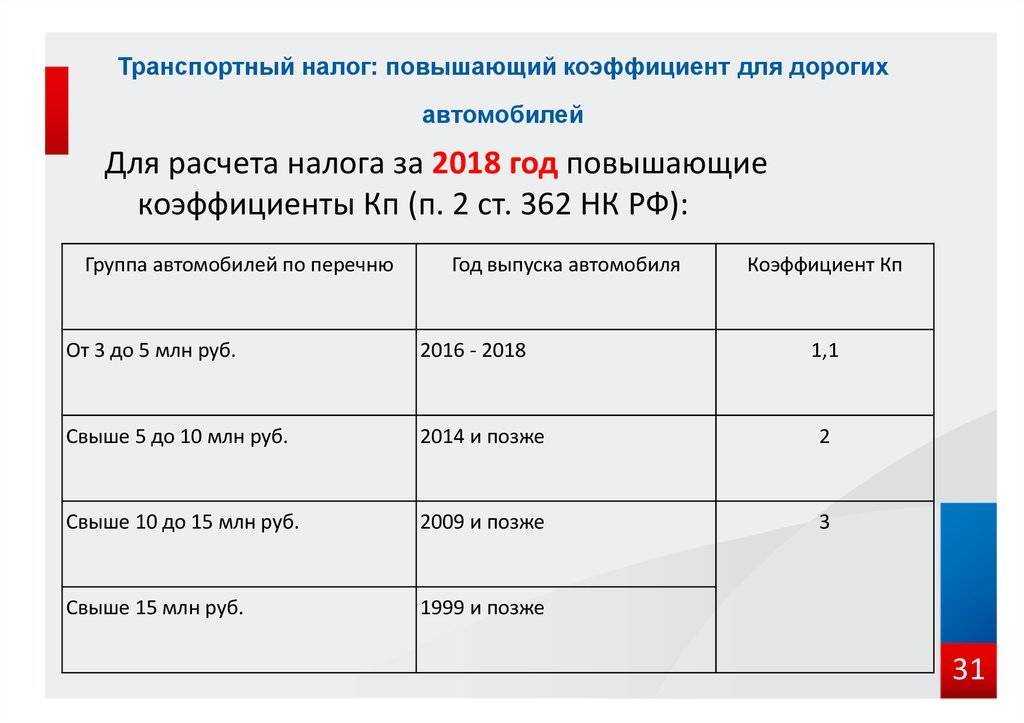

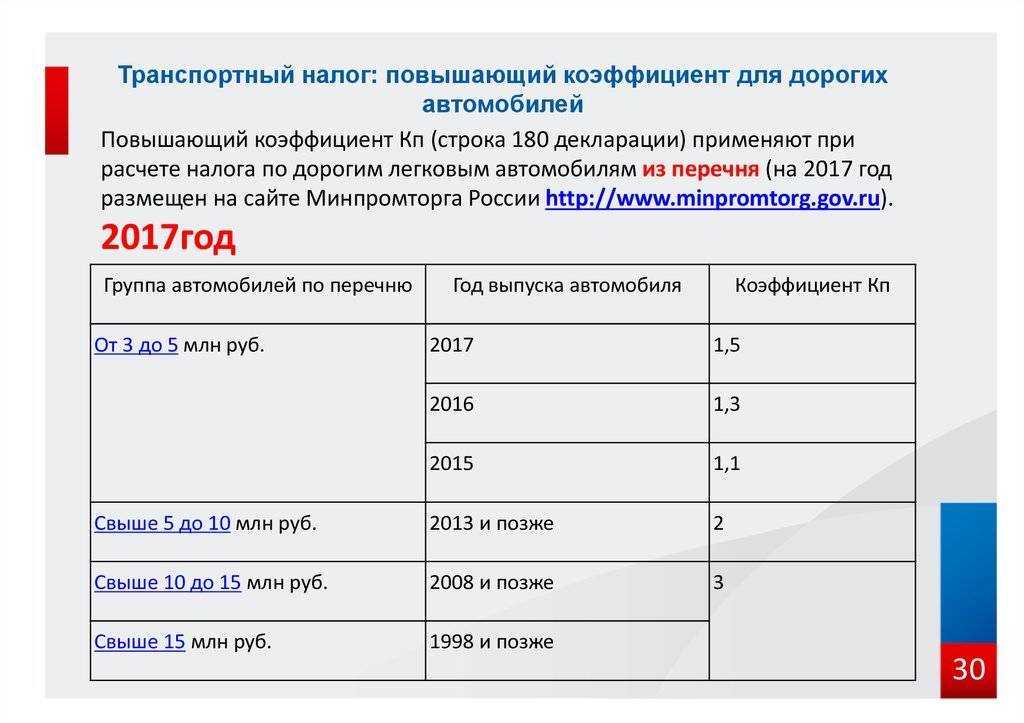

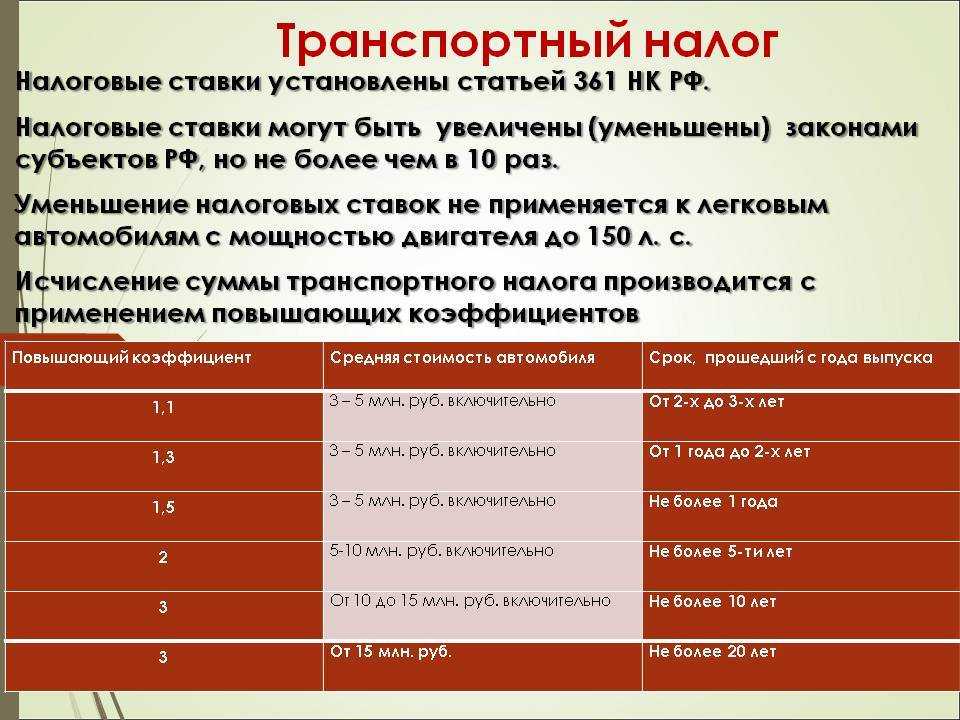

Также играет роль стоимость автомобиля. Для дорогих машин, цена которых превышает 3 млн. рублей применяется повышающий коэффициент:

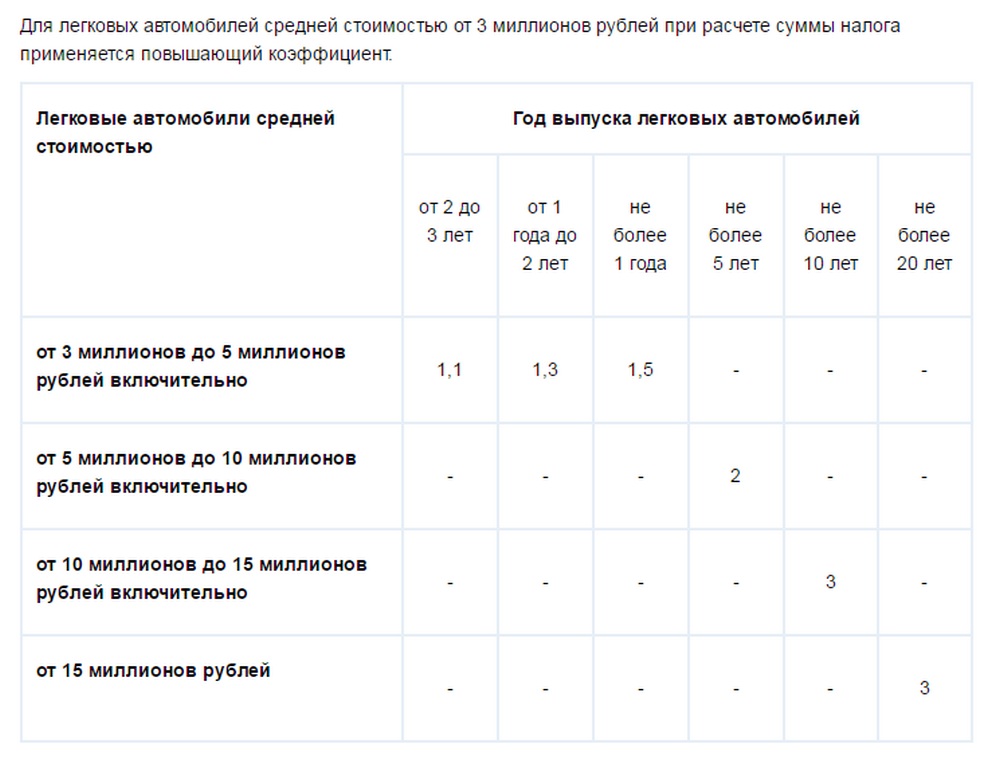

| Повышающий коэффициент | Цена автомобиля млн. рублей | Прошло с года выпуска. лет |

| 1,1 | 3-5 | От 2 до 3 |

| 1,3 | 3-5 | От 1 до 2 |

| 1,5 | 3-5 | Не больше 1 |

| 2 | 5-10 | Не больше 5 |

| 3 | 10-15 | Не больше 10 |

| 3 | Более 15 | Не более 20 |

В НК закреплено правило, что цена автомобиля определяется не его рыночной стоимостью, а особым перечнем, который составляют органы власти.

Простым водителям нет необходимости рассчитывать сумму налога самостоятельно. За них это сделают налоговые органы, путем составления налогового уведомления.

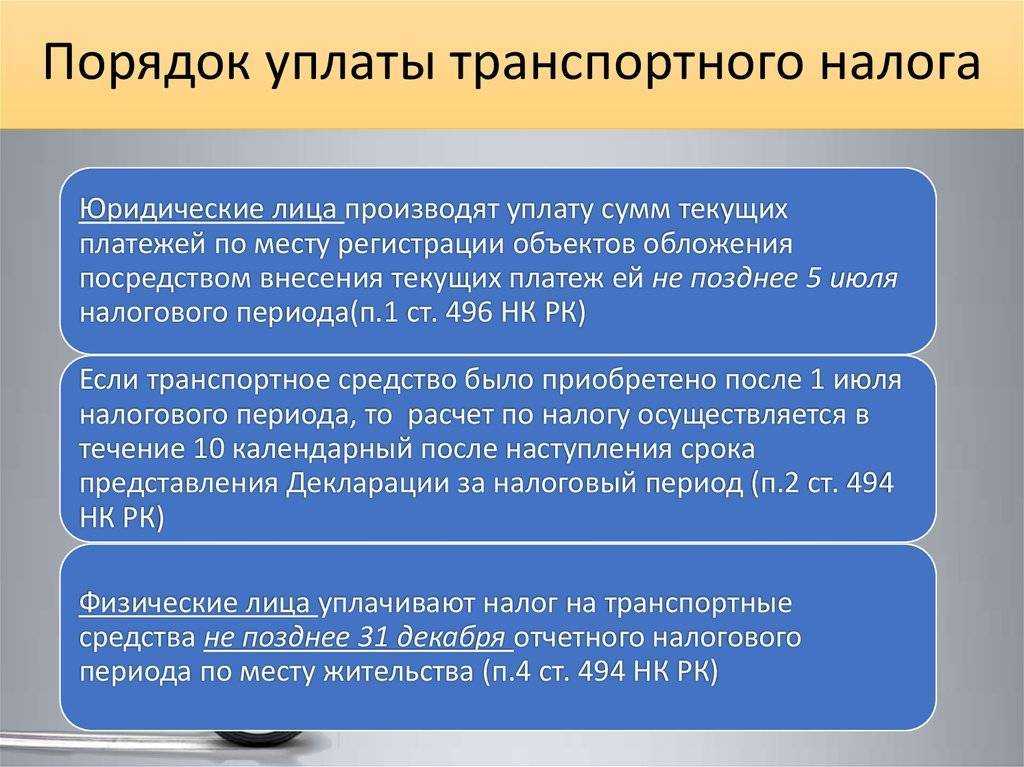

Согласно ст. 363 НК физические лица обязаны уплатить начисленный налог не позднее 1 декабря. Оплата производится за прошлый год.

Также в законе закреплена обязанность налоговой инспекции обеспечить получение налогового уведомления не позже чем за месяц до последнего срока уплаты. Это гарантирует достаточное время для оплаты налога.

В случае ошибки в уведомлении необходимо оповестить об это налоговый орган, написав заявление и приложив подтверждающие документы.

Для юридических лиц

Важно отметить, что для того, чтобы попасть под требования налогового законодательства для юрлиц, необходимо, чтобы автомобиль был зарегистрирован именно на организацию. Другими словами, в документах автомобиля, в графе собственник должна быть вписана организация с указанием орг-правовой формы

Другими словами, в документах автомобиля, в графе собственник должна быть вписана организация с указанием орг-правовой формы.

Правила уплаты для юридических лиц несколько отличаются. Но формула расчета остается неизменной, также как и применение повышающих коэффициентов.

Главное отличие заключается в том, что ст. 360 НК определила, что отчетными периодами для организаций признаны кварталы.

Оплата налога производится авансовыми платежами, самостоятельно начисляемыми организациями в соответствии с вышеуказанной формулой.

И каждый отчетный период уплачивается ¼ начисленной суммы за налоговый период. Также местное законодательство может отметить обязанность уплаты путем авансовых платежей.

Законом определено налоговый период – один календарный год.

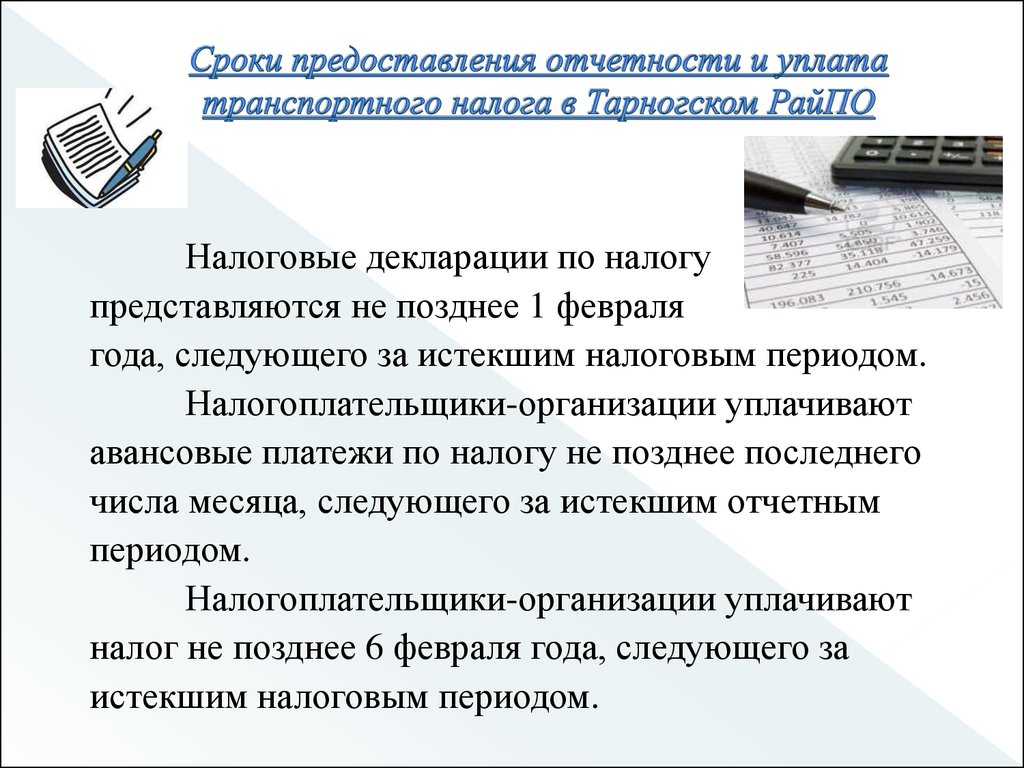

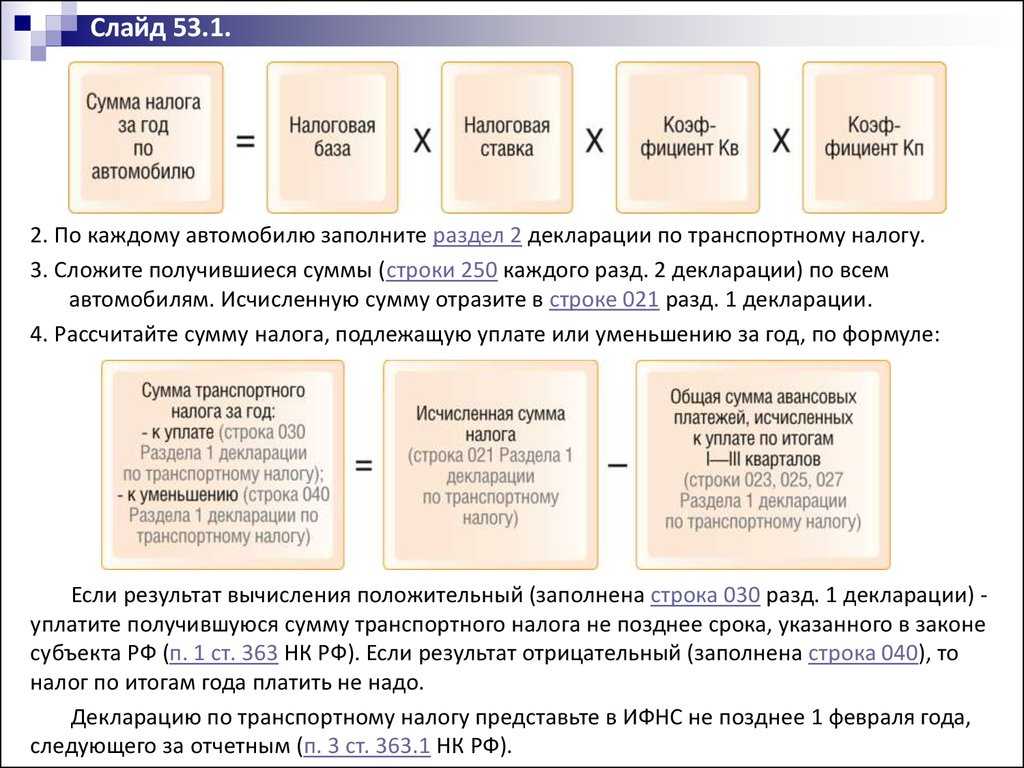

Согласно ст. 363.1 НК все организации, которые обязаны выплачивать транспортный налог представляют налоговую декларацию. Данная декларация представляется не позднее 1 февраля за прошлый год.

На основании налоговой декларации производится расчет начисленной суммы и оплаченных авансов. Разница между ними подлежит уплате в бюджет

Транспортный налог: платить — и никаких гвоздей!

Теперь о споре относительно транспортного налога.

На дворе XXI в., и старатели общества добывают драгоценные металлы с помощью большого количества самоходной техники. Более сотни таких объектов находились у общества в эксплуатации, не пройдя госрегистрацию в установленном порядке.

Для того чтобы не регистрировать технику, у старателей были веские причины.

Первая — это сама техника: бульдозеры, тракторы, экскаваторы, автопогрузчики.

Вторая — это ограничение территории ее использования. Вся перечисленная техника использовалась исключительно в пределах горного отвода и никогда не выезжала за его территорию. А это значит, что по дорогам общего пользования такая техника не передвигалась.

Статья 357. Налогоплательщики

Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Не признаются налогоплательщиками лица, являющиеся организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года N 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», а также лица, являющиеся маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении транспортных средств, принадлежащих им на праве собственности и используемых исключительно в связи с организацией и (или) проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи и развитием города Сочи как горноклиматического курорта.

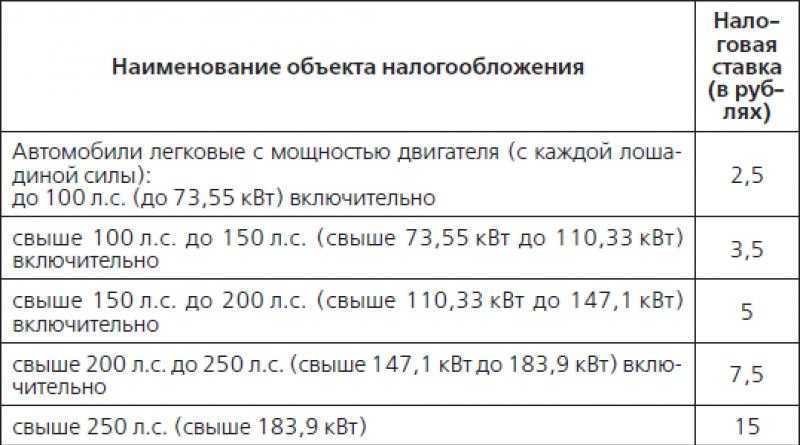

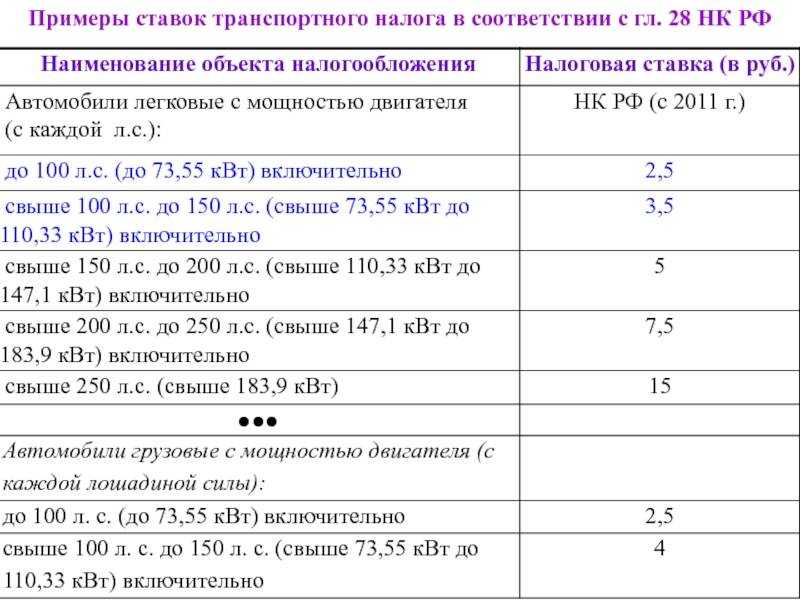

Налоговые ставки

С 2011 г. вступили в действие новые поправки в НК РФ, в том числе уменьшающие налоговые ставки транспортного налога, установленные непосредственно самим Налоговым кодексом РФ.

Между тем субъекты России, как и раньше, имеют право увеличивать и уменьшать эти ставки, но не более чем в десять раз.

Однако с 2011 г. указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно.

Остальные нормы ст. 361 «Налоговые ставки» НК РФ остались в силе, и субъекты РФ также могут устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Как всем известно, налоговые ставки устанавливаются в зависимости от вида транспортного средства (грузовой, легковой автомобили, мотоцикл, автобус и т.д.). При этом для одной и той же мощности двигателей для указанных категорий транспортных средств могут быть установлены различные ставки. И не всегда возможно точно определить, к какой категории транспортного средство относится зарегистрированный на ваше предприятие автомобиль. Особенно ситуация актуальна для автомобилей ИЖ, «Газелей» и других фургонов.

Рассмотрим на примере вышеназванный ИЖ с мощностью двигателя 75 лошадиных сил. В строке 4 «Категория ТС (A, B, C, D, прицеп)» ПТС на указанный автомобиль указана категория «B», вместе с тем в строке 3 «Наименование (тип ТС)» данного же документа указано — «грузовой фургон».

По мнению специалистов Минфина, а также налогового ведомства руководствоваться организации при определении вида транспортного средства необходимо как раз графой тип автотранспортного средства. Ведь указание в ПТС категории B еще не свидетельствует о том, что транспортное средство относится к легковым либо к грузовым транспортным средствам. А в строке 3 «Наименование (тип ТС)» ПТС как раз указывается характеристика транспортного средства, определяемая его конструкторскими особенностями, назначением (Письмо Минфина России от 19 марта 2010 г. N 03-05-05-04/05, Письмо ФНС России от 18 февраля 2008 г. N ШС-6-3/112@).

Получается, что рассматриваемый ИЖ организациям в целях избежания споров с налоговиками целесообразно отнести к категории грузовых автомобилей.

Однако возможны ситуации, когда и из указанной строки 3 ПТС нельзя с достоверностью определить к какой же категории относится зарегистрированная на фирму машина. В ней, например, может быть указано — «фургон».

В рассматриваемой ситуации за разъяснениями можно обратиться в орган, осуществлявший государственную регистрацию «спорного» транспортного средства, или к заводу — изготовителю автомобиля.

Указанные пояснения могут быть весомыми аргументами отнесения транспортного средства к той либо иной категории и применения соответствующей налоговой ставки.

Если же ваша компания по «неоднозначным» автомобилям все-таки руководствуется данными строки 4 «Категория ТС (A, B, C, D, прицеп)», свою позицию можно попытаться отстоять в суде. Вот, например, в Постановлении ФАС СЗО от 17.01.2007 N А66-6013/2006 указано, что при определении типа транспортного средства необходимо исходить из категории, к которой оно отнесено, а не из его наименования. Если в соответствии с паспортом транспортного средства (ПТС) оно относится к категории «B» — легковой автомобиль, то не имеет значения, что в наименовании указано «автобус на шесть мест».

В то же время есть и судебные решения с обратными выводами — Постановление ФАС ВВО от 19.01.2009 N А29-2848/2008.

Получается, что исход судебного спора по рассматриваемому вопросу определить нельзя. Поэтому организациям, которые еще не определили, к какой категории транспортных средств относить свои «спорные» автомобили, целесообразней было бы руководствоваться разъяснениями контролирующих органов. В противном случае возможен суд, исход которого может быть и в пользу проверяющих.

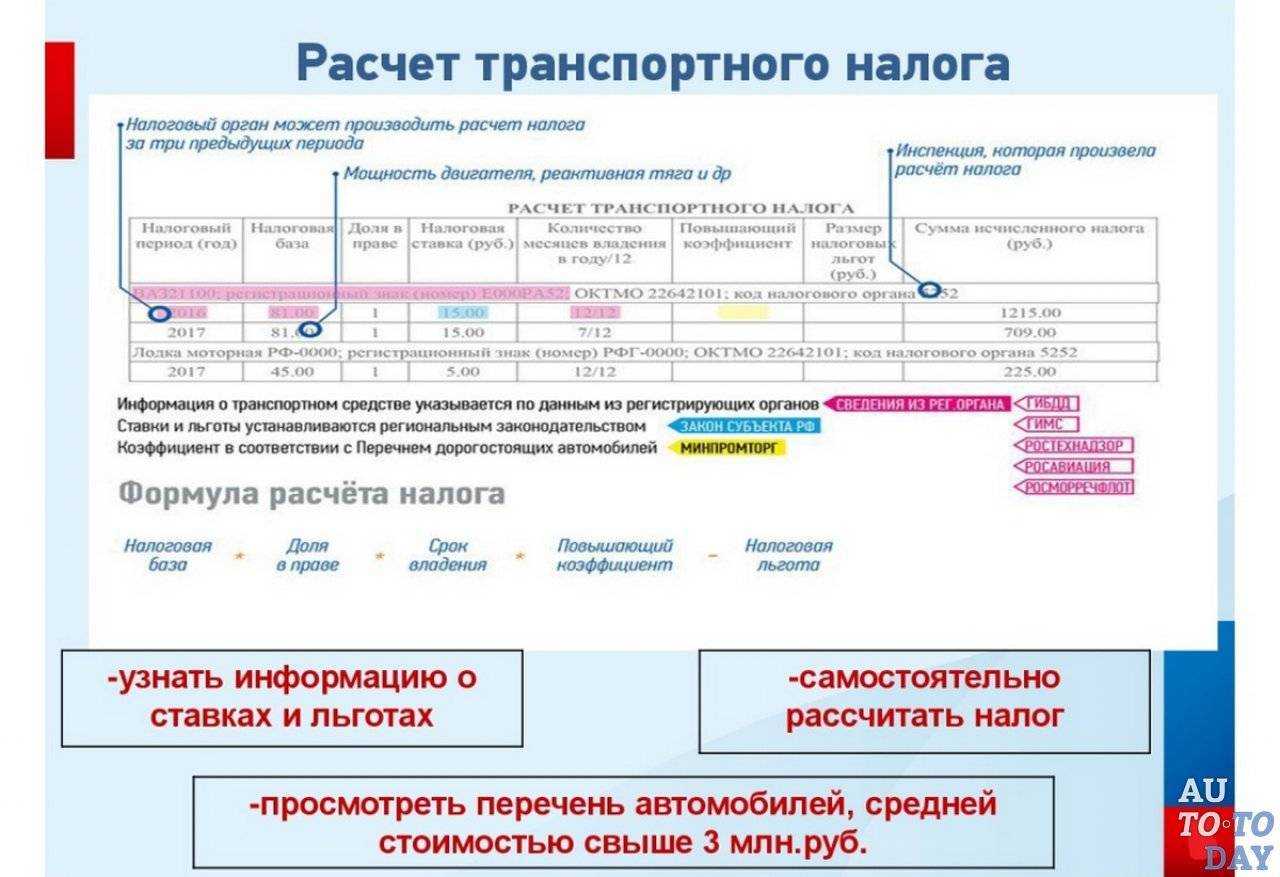

Расчет транспортного налога

Владельцам автомобилей не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

Налоговое уведомление присылают налогоплательщику по почте или через личный кабинет на сайте nalog.gov.ru. С 2023 года обещают делать это и через госуслуги. Указанную там сумму нужно просто заплатить, а считать ничего не придется. Но это касается только физлиц, включая ИП: компания считает транспортный налог сама и платит его чаще раза в год. С 2022 года налоговая инспекция присылает компаниям уведомление о начисленной сумме налога, которое компания сверяет со своими расчетами.

При исчислении транспортного налога инспекция учитывает такие показатели:

- Налоговую базу, например мощность двигателя автомобиля. Это показатель, который потом умножают на ставку налога. Налоговую базу берут из документов на транспорт.

- Налоговую ставку: сколько стоит одна единица налоговой базы. Например, сколько нужно заплатить за одну лошадиную силу.

- Период владения: сколько месяцев машина принадлежала конкретному человеку.

- Повышающий коэффициент. Его устанавливают для некоторых дорогих моделей. Список таких машин каждый год определяет Минпромторг — его публикуют на официальном сайте.

Начиная с 2022 года повышающий коэффициент будет применяться для машин дороже 10 000 000 Р.

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Если хотите узнать, сколько надо будет заплатить за конкретную машину, используйте калькулятор на сайте nalog.gov.ru — там уже все учтено.

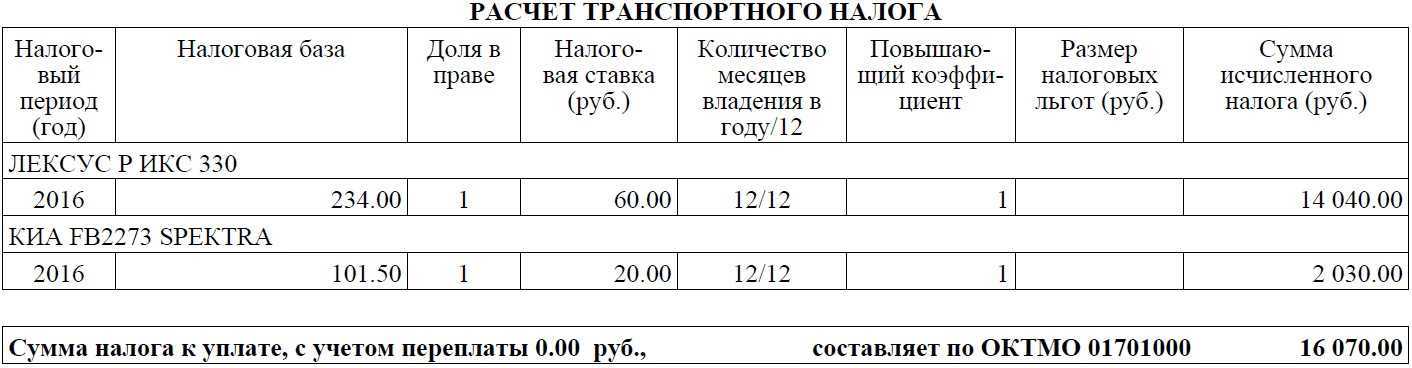

Расчет транспортного налога для Киа Мохав 2022 года выпуска с двигателем мощностью 249 лошадиных сил, если собственник живет в Казани и владел машиной весь 2022 год

Расчет транспортного налога для Киа Мохав 2022 года выпуска с двигателем мощностью 249 лошадиных сил, если собственник живет в Казани и владел машиной весь 2022 год

Суд — за доказательства влияния агрессивной среды

Однако суд не поддержал налоговиков и отклонил их доводы.

Суд исходил из того, что нормами НК РФ (в период спорных отношений это п. 7 ст. 259 НК РФ, а ныне — пп. 1 п. 1 ст. 259.3 НК РФ) в качестве основания для применения повышающего коэффициента (не больше 2) определены два различных фактора:

- воздействие агрессивной среды, под которой понимается совокупность природных и (или) искусственных факторов, влияющих на основные средства;

- воздействие агрессивной технологической среды, то есть нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации.

Причем судьи не нашли в этой норме положений, которые бы связывали реализацию права на применение «ускоренного» коэффициента с необходимостью нахождения основных средств в постоянном рабочем режиме.

Помимо НК РФ суд сделал экскурс и в положения Федерального закона от 21.07.1997 N 116-ФЗ «О промышленной безопасности опасных производственных объектов». Но и в этом документе суд не обнаружил требований эксплуатации опасных производственных объектов (ОПО) в условиях постоянного рабочего режима. Одно из главных требований, предъявляемых Законом N 116-ФЗ к таким объектам, сводится к необходимости их регистрации в государственном реестре. А это требование обществом выполнено, что подтверждают документы, представленные в качестве доказательств: свидетельства о государственной регистрации ОПО и выписки из государственного реестра ОПО.

В решении суда первой инстанции была сделана ссылка на Письмо Минфина России от 27.08.2007 N 03-03-06/1/604. В нем финансисты сообщали о возможности применения к основной норме амортизации повышающего коэффициента не более 2 в отношении амортизируемых основных средств, используемых в зимнее время в условиях низких температур в районах Крайнего Севера и приравненных к ним местностях, а также в условиях отсутствия автомобильных дорог.

Суды апелляционной и кассационной инстанций согласились с выводами своих коллег — судей первой инстанции в том, что НК РФ не предусматривает, какие конкретно доказательства в подтверждение влияния условий агрессивной среды на повышенный износ (старение) основных средств в процессе их эксплуатации должны быть представлены налогоплательщиком. А раз так, то такими доказательствами могут быть любые сведения о природных и (или) искусственных условиях, о технических характеристиках основных средств, о фактических условиях использования этих средств с учетом их назначения, подтверждающие повышенный износ (старение) спорных объектов в условиях агрессивной среды (ст. 64 АПК РФ).

Суд счел возможным признать в качестве таких доказательств представленные налогоплательщиком документы:

- приказы об учетной политике;

- свидетельства о регистрации ОПО, выписки из госреестра ОПО и карты их учета в реестре;

- приказы о применении повышающих коэффициентов в отношении основных средств, работающих в агрессивной среде и в режиме повышенной сменности, с перечнями конкретных объектов;

- договоры страхования гражданской ответственности организаций, эксплуатирующих ОПО, за причинение вреда в результате аварии на ОПО;

- особые климатические условия, в которых находятся ускоренно амортизируемые основные средства.

В результате применение налогоплательщиком повышающего коэффициента 1,3 к основной норме амортизации ОПО было признано судом обоснованным.

Отметим еще, что с точки зрения финансистов (Письмо Минфина России от 14.10.2009 N 03-03-05/182) и ФНС России (Письмо от 17.11.2009 N ШС-17-3/205) специально предназначенные для работы в условиях агрессивной среды и используемые в строгом соответствии с технической документацией основные средства не подлежат ускоренной амортизации.

А согласно разъяснению Минэкономразвития России (Письмо от 20.03.2007 N Д19-284) при эксплуатации основных средств, используемых в многосменном режиме, режимом повышенной сменности в целях налогообложения может являться работа в три смены и более. А все потому, что при подготовке классификации сроки полезного использования основных средств (машин и оборудования), используемых в прерывных технологических процессах, уже устанавливались исходя из двухсменного режима их работы. Но даже при этом экономисты посчитали нужным сказать, что каждый конкретный случай применения налогоплательщиком повышающего коэффициента к норме амортизации основных средств, эксплуатируемых в круглосуточном режиме, требует детального исследования обстоятельств его применения (Письмо Минэкономразвития России от 13.01.2011 N Д13-13).

Сроки и способы уплаты

Транспортный налог платят до 1 декабря следующего года. В 2023 году нужно будет платить за транспорт, который был в собственности в 2022.

Если не заплатить налог вовремя, начнет начисляться пеня. Уже с первого дня просрочки задолженность будет увеличиваться. Пеню считают по формуле:

Например, если транспортный налог составляет 5000 Р, за месяц будет набегать 32,5 Р пени:

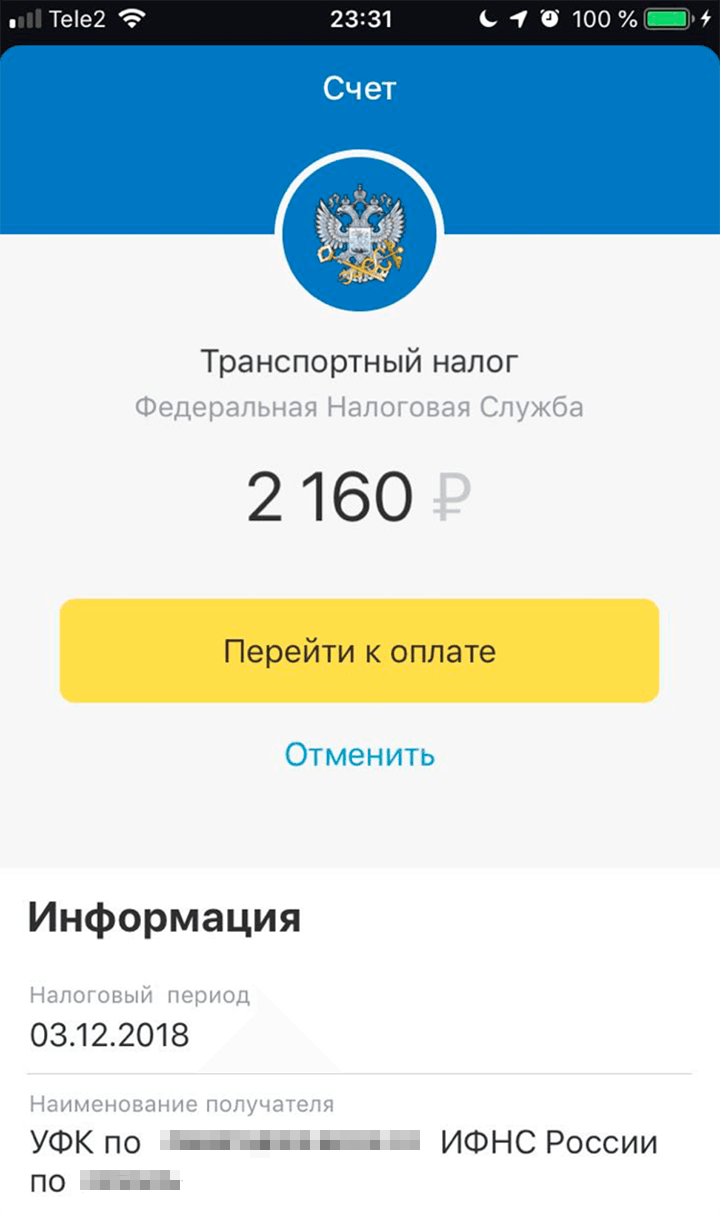

Удобнее всего заплатить налог через интернет. Вот самые простые и быстрые способы:

- Через сервис Тинькофф Банка по индексу документа. Можно платить за себя, супруга и родителей. Вообще за кого угодно.

- В личном кабинете на сайте nalog.gov.ru. Есть оплата сразу картой или через банк. Клиенты Тинькофф Банка могут выбрать свой банк и платить без комиссии. Указывать реквизиты не нужно: данные заполнятся автоматически.

- По индексу документа на госуслугах или в сервисе «Заплати налоги» на сайте ФНС.

Если уведомление пришло по почте, все равно можно ввести индекс документа и заплатить в интернете. Банк сформирует подтверждение оплаты, его можно распечатать или сохранить.

Со своей карты можно платить транспортный налог за любого человека. Главное — узнать индекс документа, больше ничего не нужно.

Суммы зачтутся тому человеку, который указан в квитанции, а не тому, с чьей карты уходят деньги.

При оплате в личном кабинете налогоплательщика можно выбрать банк

При оплате в личном кабинете налогоплательщика можно выбрать банк  Если выбрать оплату через Тинькофф Банк, потом нужно указать номер телефона для авторизации. На этом этапе сформируется счет на оплату. Заполнять реквизиты квитанции не придется

Если выбрать оплату через Тинькофф Банк, потом нужно указать номер телефона для авторизации. На этом этапе сформируется счет на оплату. Заполнять реквизиты квитанции не придется  Счет появился в личном кабинете на сайте Тинькофф Банка. Можно заплатить в один клик

Счет появился в личном кабинете на сайте Тинькофф Банка. Можно заплатить в один клик  В мобильном приложении банка счет тоже появился. Оплата без комиссии

В мобильном приложении банка счет тоже появился. Оплата без комиссии

В личном кабинете на сайте nalog.gov.ru оплата отразится не сразу, это нормально. Налоговая сама говорит, что зачтет суммы в течение 10 дней.

После оплаты сохраняйте квитанции. Банк переведет деньги по назначению, но у налоговой бывает всякое.

Если после оплаты в личном кабинете все равно отражается задолженность, это не значит, что она есть

Если после оплаты в личном кабинете все равно отражается задолженность, это не значит, что она есть

Особенности исчисления налога

Реорганизация

В силу НК РФ обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном данной статьей.

Поэтому сообщение об уплате налога направляется организации – правопреемнику реорганизованного юридического лица в случае, если на указанного правопреемника в соответствии со ст. 50 НК РФ возложена обязанность по уплате налога за период постановки на учет реорганизованного юридического лица в налоговом органе по месту нахождения принадлежащих такому лицу транспортных средств. В остальных случаях исходя из содержащегося в ст. 357 НК РФ определения плательщика налога сообщение направляется за налоговый (отчетный) период, в течение которого транспортное средство было в соответствии с законодательством РФ зарегистрировано на указанного в сообщении налогоплательщика-организацию (его обособленное подразделение) (см. Письмо ФНС России от 18.05.2022 № БС-4-21/5982@).

Владение транспортом неполный год

Если транспортное средство было зарегистрировано на плательщика налога в течение налогового (отчетного) периода, то налог рассчитывается с учетом специального коэффициента. Он определяется путем деления числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, на число календарных месяцев в налоговом (отчетном) периоде ( НК РФ).

Например, если организация владела автомобилем 5 месяцев, то при расчете транспортного налога применяется коэффициент в виде простой дроби – 5/12. Переводить простую дробь в десятичную не нужно (см. Письмо Минфина России от 25.04.2022 № 03-05-03-04/37020).

Кстати, аналогичное правило применяется при расчете корректирующего коэффициента в случае возникновения льготы по транспортному налогу в течение календарного года ( НК РФ). Данный коэффициент также представляет собой простую дробь. В числителе – число полных месяцев, когда льгота отсутствовала, в знаменателе – общее число месяцев в налоговом (отчетном) периоде.

Порядок и сроки уплаты транспортного налога и авансовых платежей по нему

Согласно п. 1 ст. 363 НК РФ уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов Российской Федерации.

При этом срок уплаты налога для организаций не может быть установлен ранее срока, предусмотренного п. 3 ст. 363.1 НК РФ, т.е. не ранее срока подачи годовой налоговой декларации, которая, в свою очередь, должна быть представлена не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Получается, что, с одной стороны, НК РФ дает региональным законодателям возможность определения срока уплаты налога, но в то же время определенным образом ограничивает его — сначала представляется отчетность, затем уплачивается налог.

Поскольку, как мы уже рассмотрели выше, расчеты по авансовым платежам были отменены с 2011 г., соответственно, зависимость срока оплаты авансового платежа от момента представления отчета уже не может быть установлена, как была установлена в ранее действующей редакции ст

363 НК РФ.

Обратите внимание, что нормами Налогового кодекса РФ предусмотрена обязанность организаций по уплате как самого налога, так и суммы авансов по нему. При этом региональный законодатель в своем нормативно-правовом акте может отменить обязанность по уплате промежуточных (авансовых) платежей (п

2 ст. 363 НК РФ).

Вот, например, Законом г. Москвы от 9 июля 2008 г. N 33 предусмотрено, что в течение налогового периода уплата авансовых платежей по транспортному налогу налогоплательщиками, являющимися организациями, не производится. Значит, по транспортным средствам, находящимся, вернее сказать — зарегистрированным, в данном субъекте РФ, уплачивается лишь сумма налога по завершении налогового периода.

Что касается места уплаты налога и промежуточных платежей по нему, то такая уплата должна осуществляться по месту нахождения транспортного средства, т.е. по месту его регистрации. А местом регистрации транспортного средства, как мы уже рассмотрели выше в разделе статьи «Налоговая декларация», является место государственной регистрации юридического лица либо место нахождения его обособленных подразделений.

В том случае, если транспортное средство зарегистрировано по месту нахождения организации, налог и авансовые платежи по налогу в отношении этого транспортного средства подлежат уплате по месту нахождения организации. Если же автомобиль зарегистрирован по месту нахождения филиала организации, а по месту нахождения организации такая регистрация не произведена, то местом нахождения транспортного средства будет являться место нахождения филиала организации. В данном случае на основании ст. 363 НК РФ налог и авансовые платежи по налогу в отношении этого транспортного средства подлежат уплате по месту нахождения филиала организации. Данного мнения придерживается Минфин России (Письмо от 16 апреля 2007 г. N 03-05-06-04/20).

В случае осуществления временной регистрации на транспортное средство налог и промежуточные платежи по нему уплачиваются по месту его постоянной регистрации (Письма Минфина России от 27.12.2007 N 03-05-06-04/46, от 16.04.2007 N 03-05-06-04/20).

Меры наказания

В качестве наказания за несвоевременное перечисление государственного сбора могут быть применены следующие санкции:

- начисление пени и штрафной суммы;

- наложение ареста на имущественные объекты должника (чаще всего на сам автомобиль);

- применение запрета на выезд за границу;

- изъятие наличных, списание денег со счетов либо удержание части заработной платы в счет погашения долга.

Последние три варианта считаются мерами, применяемыми судебными приставами в том случае, если имеется соответствующее решение суда, а должник продолжает игнорировать необходимость погашения взноса. Причем пени и штрафы в итоге также включаются в общую сумму долга, которая впоследствии и взыскивается с недобросовестного автовладельца.

Однако здесь стоит помнить о действующем правиле исковой давности – сумма долга может быть изъята лишь за последние 3 года. Соответственно штраф и пени также начисляются лишь за указанный временной промежуток.

Взыскание налогов через суд

В случае, если размер задолженности превысит 3000 рублей, налоговая служба подает заявление в суд общей юрисдикции. На эту процедуру отводится полгода. Судья выносит решение по делу без проведения разбирательства и заслушивания объяснений сторон.

Как только исполнительный документ по данному делу вступает в силу, имеющее долги лицо получает копию судебного приказа. Однако документ можно официально обжаловать в течение 10 календарных дней с момента получения.

В случае обжалования, налоговая служба имеет в распоряжении еще 6 месяцев, чтобы отправить повторный иск. В данной ситуации проводится разбирательство и в ходе судебного процесса заслушивается мнение обеих сторон.

Если же сумму долга не превышает 3000 рублей, ФНС имеет право в течение полугода стать инициатором исполнения обязательств автовладельца. Проявить инициативу сотрудники могут только через три года после истечения срока первичного требования.

Как происходит принудительное взыскание

При истечении периода обжалования вступает в силу исполнительное производство, в ходе которого гражданин обязан заплатить нужную сумму. Налог может быть уплачен путем списания со счета должника необходимой суммы.

Сотрудники имеют право также арестовать движимое и недвижимое имущество собственника транспортного средства. Если сумма не будет уплачена после этой меры, сотрудники налоговой службы реализуют арестованные объекты и из полученных средства вычтут сумму задолженности.

Уголовная ответственность

Уголовная ответственность предусмотрена за данное правонарушение только в случае, если лицо не предоставляло органам налоговую декларацию или прочие необходимые бумаги. Запрещено также внесение в документы ложных сведений.

При обнаружении перечисленных способов уклонения предусмотрены определенные санкции со стороны государства. Стоит заметить, что сумма долга должна быть более 900 тысяч рублей, а доля задолженности по налогам, сборам и иным взносам — 10%.

Наказание по решению суда

Суд может применить к правонарушителю следующие наказания:

- Административный арест на срок до полугода;

- принудительная работа на период до одного года;

- лишение свободы на 1 год;

- штрафная санкция в размере от 100 до 300 тысяч рублей;

- штраф в размере дохода лица за период от года до двух лет.

В ходе судебного разбирательства устанавливается подходящее наказание, которое имеет полную юридическую силу.

Порядок исчисления суммы транспортного налога и авансовых платежей

Налоговый кодекс РФ обязывает все организации, вне зависимости от того, на каком режиме налогообложения они находятся, самостоятельно, в отличие, скажем, от физических лиц, исчислять как сумму налога, так и сумму авансового платежа по нему.

Кстати, исчисление и уплата промежуточных (авансовых) платежей могут быть отменены региональным законодательством. Об этом более подробно будет указано ниже, в разделе «Порядок и сроки уплаты транспортного налога и авансовых платежей по нему» настоящей статьи.

Продолжим далее: сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки (п. п. 1, 2 ст. 362 НК РФ).

Вполне логично, что законом определен механизм расчета налога в отношении каждого транспортного средства, ведь налоговые ставки устанавливаются дифференцированно, да и налоговая база для каждого вида транспортных средств различна.

Сумма авансовых платежей по налогу, если, конечно, региональный законодатель не отменил обязанность уплаты промежуточных платежей, исчисляется по завершении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки.

Пример. На предприятие зарегистрирован легковой автомобиль с объемом двигателя 120 лошадиных сил. Ставка в отношении указанного транспортного средства составляет 20 руб. за лошадиную силу.

Соответственно, по истечении I, II и III кварталов организацией должен быть исчислен к уплате авансовый платеж в размере: 0,25 x (120 x 20) = 600 руб.

Согласно нормам п. 2 ст. 362 НК РФ сумма налога по завершении налогового периода определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащими уплате в течение налогового периода.

Пример. Воспользуемся условиями предыдущего примера: организация исчисляет годовую сумму налога: 120 x 20 = 2400. Из данной величины вычитаются все ранее уплаченные авансовые платежи, и получается сумма, которая должна быть перечислена в бюджет по итогам налогового периода: 2400 — 600 (I квартал) — 600 (II квартал) — 600 (III квартал) = 600 руб.

А как быть в ситуации, когда транспортное средство было зарегистрировано на предприятии неполный календарный год? В каком размере уплачивать налог?

В соответствии с нормами п. 3 ст. 362 НК РФ в указанном случае исчисление суммы налога (суммы авансового платежа по налогу) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц.

Пример. Рассмотрим расчет налога в случае регистрации транспортного средства на предприятии менее года. Вернемся к данным все того же примера с учетом того, что автомобиль был снят с учета в ноябре месяце.

Рассчитаем коэффициент: 11 / 12 = 0, 917. Сумма налога, подлежащая уплате за автомобиль, составит: 2400 x 0,917 = 2200,8 руб. Авансовых платежей за I, II и III кварталы было исчислено к уплате: 600 x 3 = 1800 руб. Значит, сумма налога к уплате за год должна составить: 2200,8 — 1800 = 400,8 руб.

Довольно часто возникает вопрос о расчете налога в связи с перерегистрацией транспортного средства в другом субъекте РФ, в котором действуют иные налоговые ставки.

По мнению Минфина, изложенному в Письме от 27.08.2009 N 03-05-05-04/11, в случае, если транспортное средство снято с учета в одном субъекте РФ и в том же месяце зарегистрировано (перерегистрировано) на того же налогоплательщика в другом субъекте РФ, транспортный налог за данный месяц нужно уплачивать по месту регистрации транспорта по состоянию на 1-е число этого месяца. По новому месту нахождения транспортного средства налог нужно будет уплачиваться начиная со следующего месяца, при этом его исчисление и уплата должны осуществляться в соответствии с действующим на территории соответствующего субъекта Российской Федерации законодательным актом субъекта Российской Федерации о транспортном налоге.