Что нужно для получения справки?

Для подачи заявления в ЦОД о предоставлении справки резидента нужно представить пакет документов:

Загранпаспорт с явно читаемыми отметками о прибытии или убытии на территории России;

Документ, подтверждающий полученный доход (соглашение, договор и т.д.)

Реквизиты юридического лица;

Документ, подтверждающий полученный доход (контракт, соглашение, договор и т.д.). Если такого документа у вас нет – свяжитесь с нами и мы посодействуем в его получении;

Решение учредителей компании о выплате дивидендов;

Копии бухгалтерских документов, платежки, справки или прочие первичные документы.

ВАЖНО: Все исполненные на иностранным языке документы потребуется перевести, а перевод заверить нотариально. Справка может быть выслана только почтой, получать ее лично не требуется

Заявителем может быть указано любой адрес, не обязательно регистрации (для физлиц) или юридический адрес (для юрлиц)

Справка может быть выслана только почтой, получать ее лично не требуется. Заявителем может быть указано любой адрес, не обязательно регистрации (для физлиц) или юридический адрес (для юрлиц).

Каков порядок определения времени пребывания в РФ?

Чтобы определить статус работника (резидент или нерезидент), необходимо:

1) отсчитать от даты получения дохода 12 месяцев, так как налоговый статус физического лица – получателя дохода определяется налоговым агентом, от которого физическое лицо получает соответствующий доход, на каждую дату его выплаты;

2) посчитать количество дней, когда физическое лицо находилось на территории РФ в течение предыдущих 12 месяцев. Время нахождения на территории РФ рассчитывается в календарных днях. Необязательно, чтобы эти дни непрерывно следовали друг за другом (п. 2 ст. 207 НК РФ).

При определении налогового статуса имеют значение фактические дни нахождения физического лица в РФ, то есть учитываются все дни, когда оно находилось на территории РФ. Таким образом, в расчет времени нахождения лица на территории РФ включаются:

-

дни приезда лица в РФ и дни его отъезда из РФ (письма Минфина РФ от 15.02.2017 № 03-04-05/8334, ФНС РФ от 24.04.2015 № ОА-3-17/1702@);

-

время, когда человек находился за границей для краткосрочного лечения или обучения. Под краткосрочным понимается лечение (обучение) за границей менее шести месяцев. Ограничения по возрасту, видам учебных заведений, лечебных учреждений, заболеваний, перечню зарубежных стран отсутствуют.

Обратите внимание:

Не включаются в расчет времени нахождения в РФ дни, когда физическое лицо находилось за границей (в отпуске, командировке и пр.).

Новый порядок подтверждения налогового резидентства

^К началу страницы

Предлагаем ознакомиться: Правовой статус налогового резидента

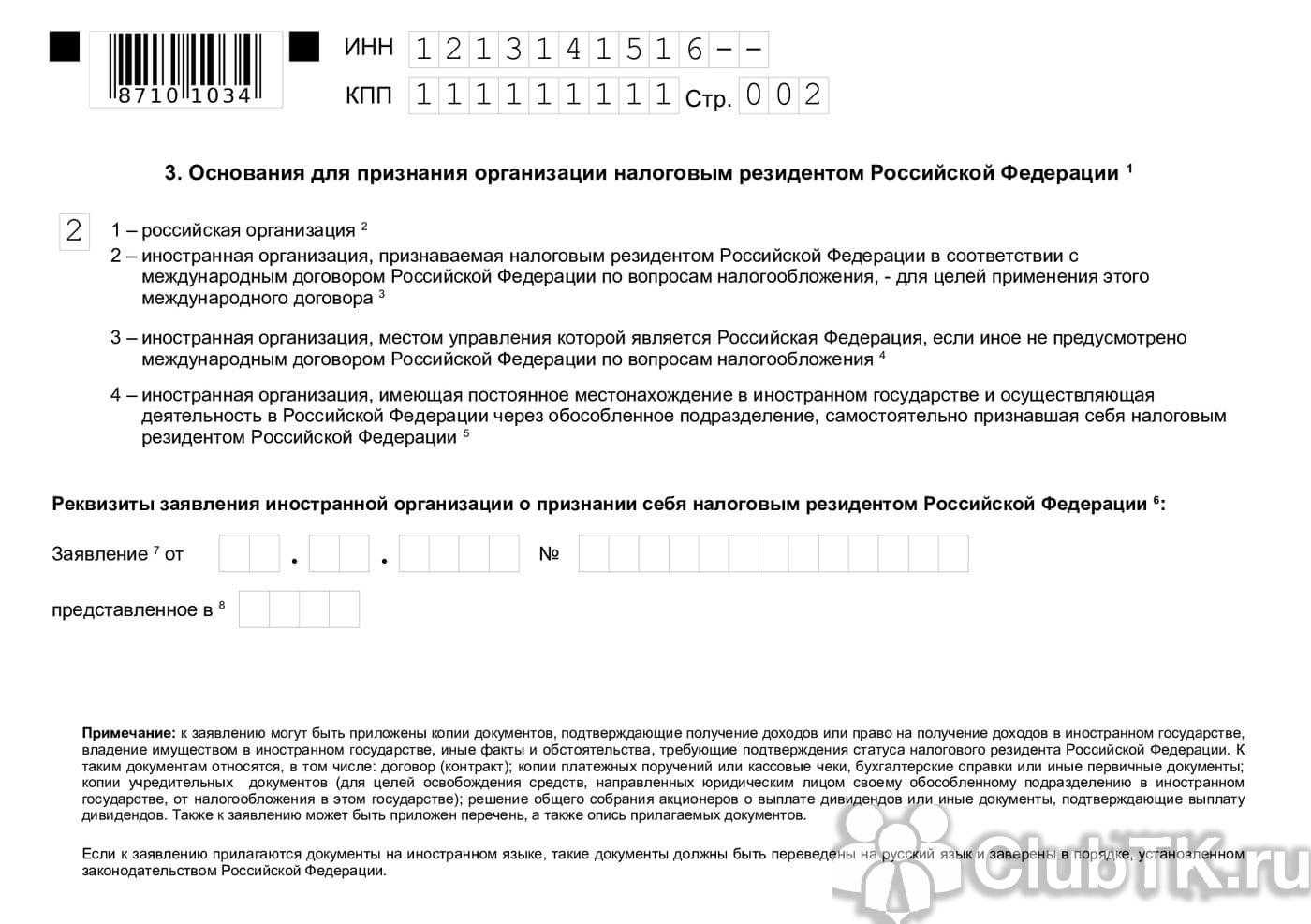

В соответствии с Приказом

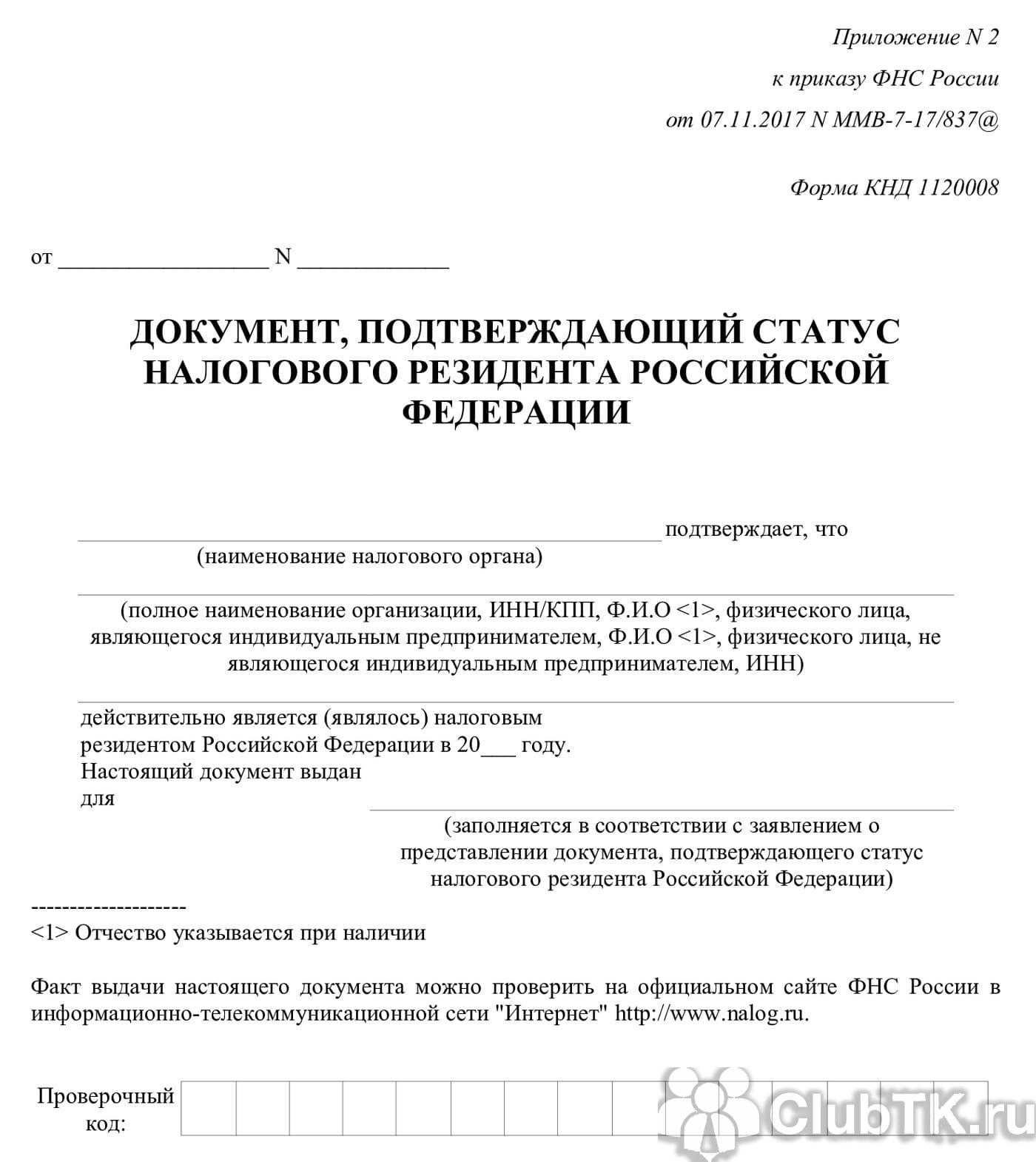

представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган (МИ ФНС России по ЦОД) по форме согласно приложению №1

- через интерактивный сервис ФНС России;

- лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23 (часы работы: понедельник – четверг с 9:00 до 18:00, пятница с 9:00 до 16:45, перерыв с 12:30 до 13:15)

- по почте по адресу МИ ФНС России по ЦОД: 125373, г.Москва, Походный проезд, домовладение 3

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000».

В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающих пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации. Например, копии страниц документа, удостоверяющего личность гражданина Российской Федерации за пределами Российской Федерации, с отметками о пересечении границы Российской Федерации или иные документы, подтверждающие пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации.

По желанию заявителя к заявлению также могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

При необходимости заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, необходимо приложить указанную форму к заявлению о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Заверение формы, установленной законодательством иностранного государства осуществляется в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

^К началу страницы

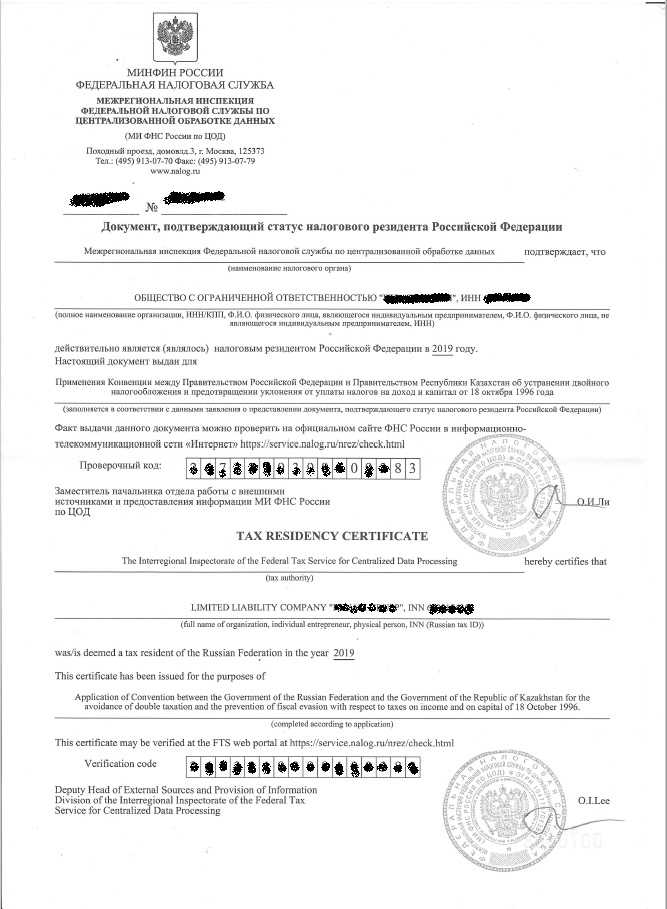

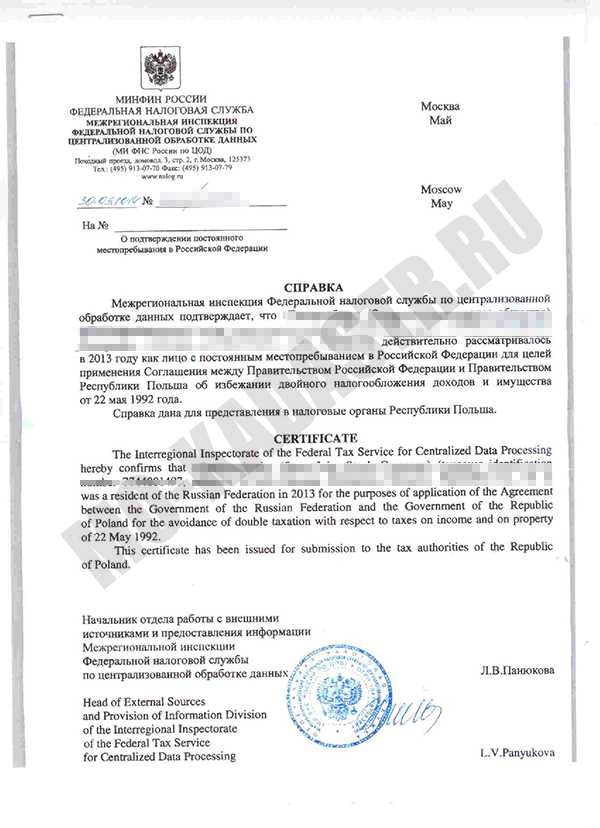

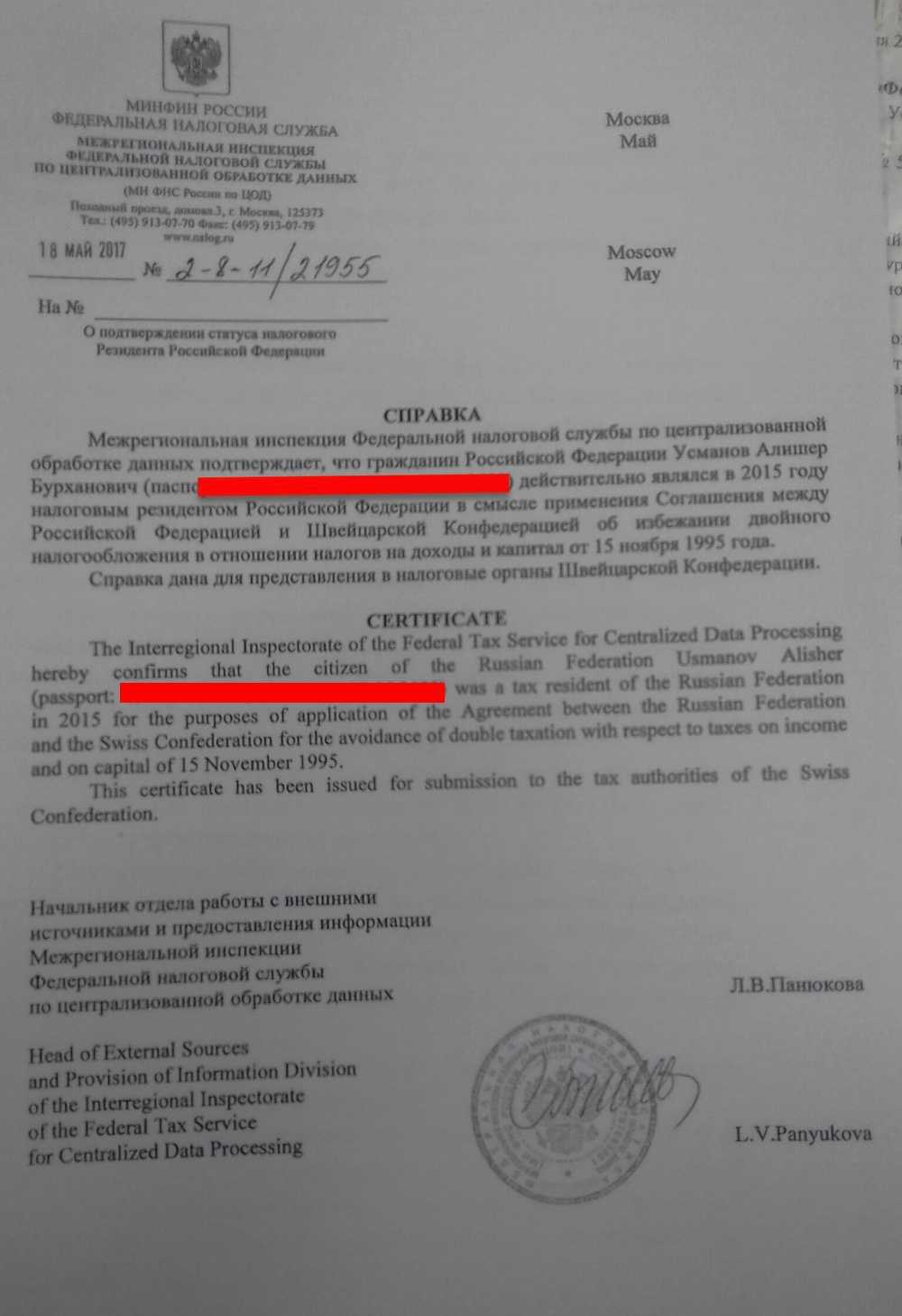

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежании двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за одни календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет 40 календарных дней.

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

Налоговое резидентство: как выбрать?

Учитывая всё вышесказанное, приходим к выводу: выбирать что попало не стоит. Выбор страны вашего будущего налогового резидентства должен быть обоснован, продуман и вести к процветанию, а не к новым проблемам.

Поэтому, когда речь заходит о выборе нового налогового резидентства, стоит учитывать, как минимум, следующие факторы:

- Ваше нынешнее налоговое резидентство: к примеру, в Скандинавских странах могут 5 лет после отъезда сохранять статус резидента, если только особо не доказать, что ты его действительно сменил;

- Структура ваших активов: если 90% ваших источников дохода находятся в России, вы не диверсифицируете активы по миру, то срочной нужды в смене резиденции нет. Лучше начать постепенно создавать иностранные компании и открывать счета за границей, а лишь затем исходя из этого выбирать резидентство;

- Семейное положение и центры интересов: если ваши дети учатся в Лондоне, супруг или супруга живёт в Швейцарии, недвижимость куплена в Уругвае и на побережье Австралии, то вам придётся согласовать все части таким образом, чтобы и выгоду получить, и защиту от непредсказуемых властей;

- Тип бизнеса: электронная коммерция, IT, добыча леса или продажа поддержанных автомобилей – каждый бизнес может получить свои преимущества в правильно выбранных условиях;

- Как часто вы путешествуете: в одних странах к вашему отсутствию отнесутся более лояльно, а в других попросят оставаться на месте почаще.

Эти и другие детали необходимо учитывать, если вы исходите из стратегического планирования. Свести систему воедино эффективнее и быстрее при помощи профессионалов. Мы предлагаем вам помощь в получении налоговой резиденции самых разных стран. Узнайте больше по адресу info@offshore-pro.info.

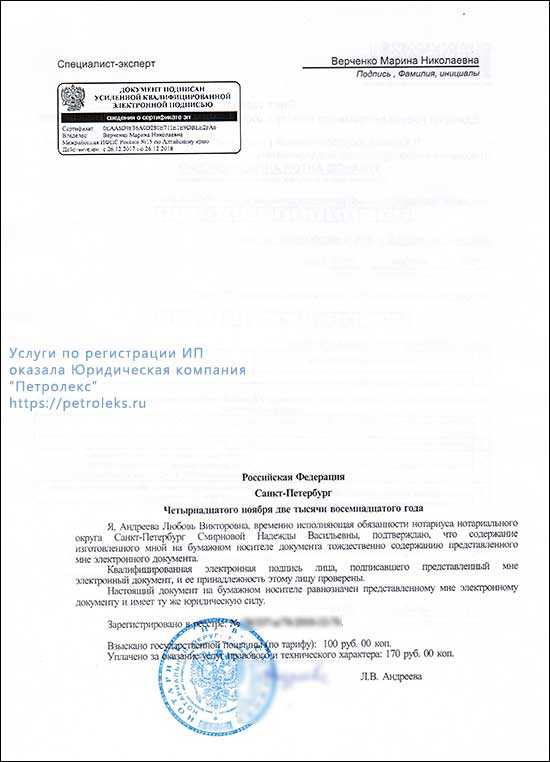

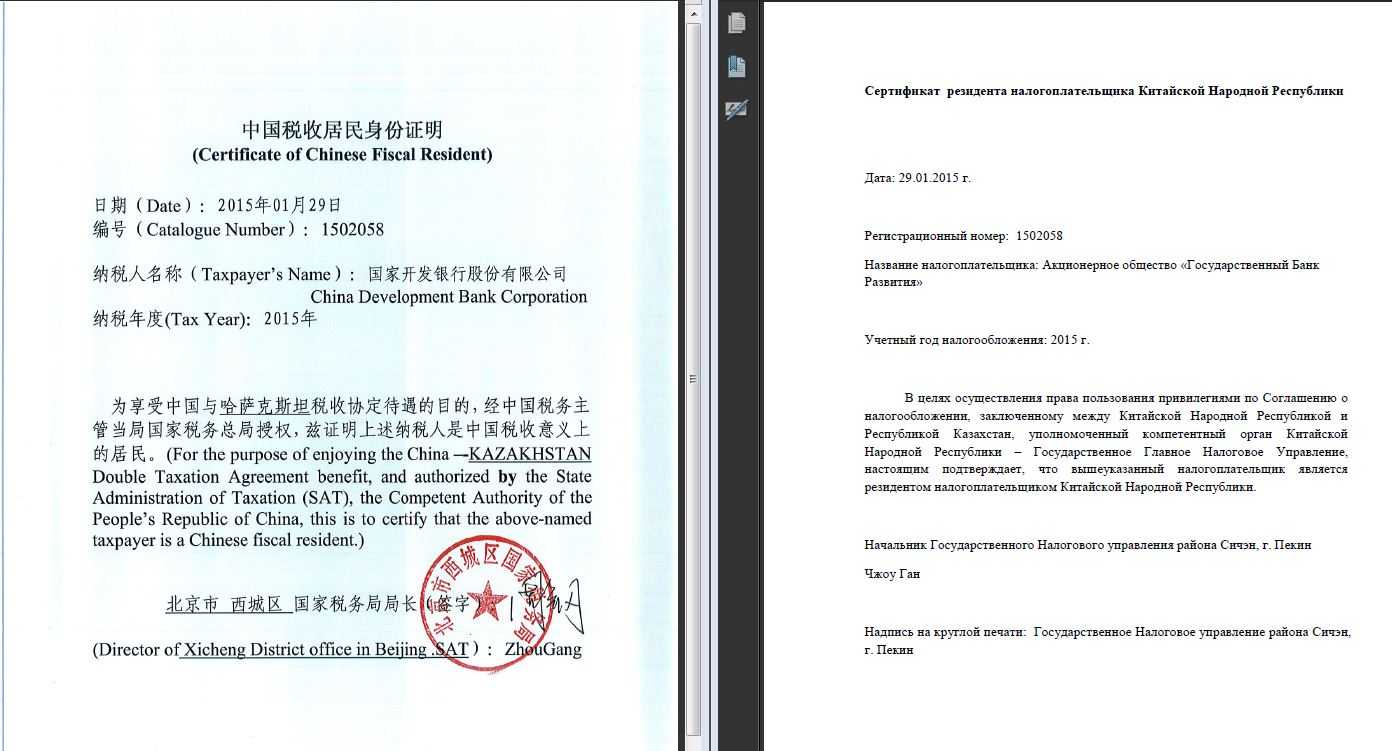

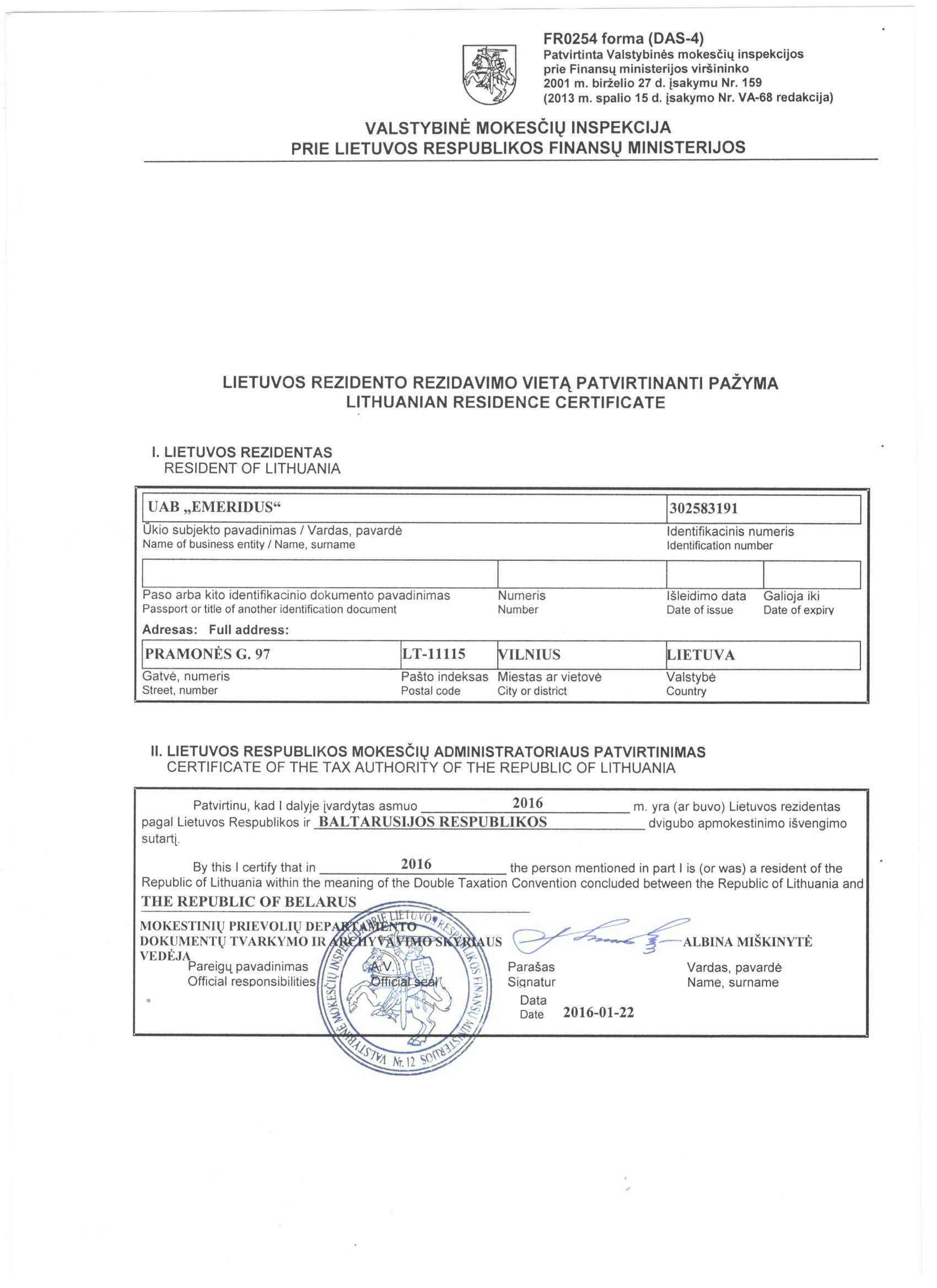

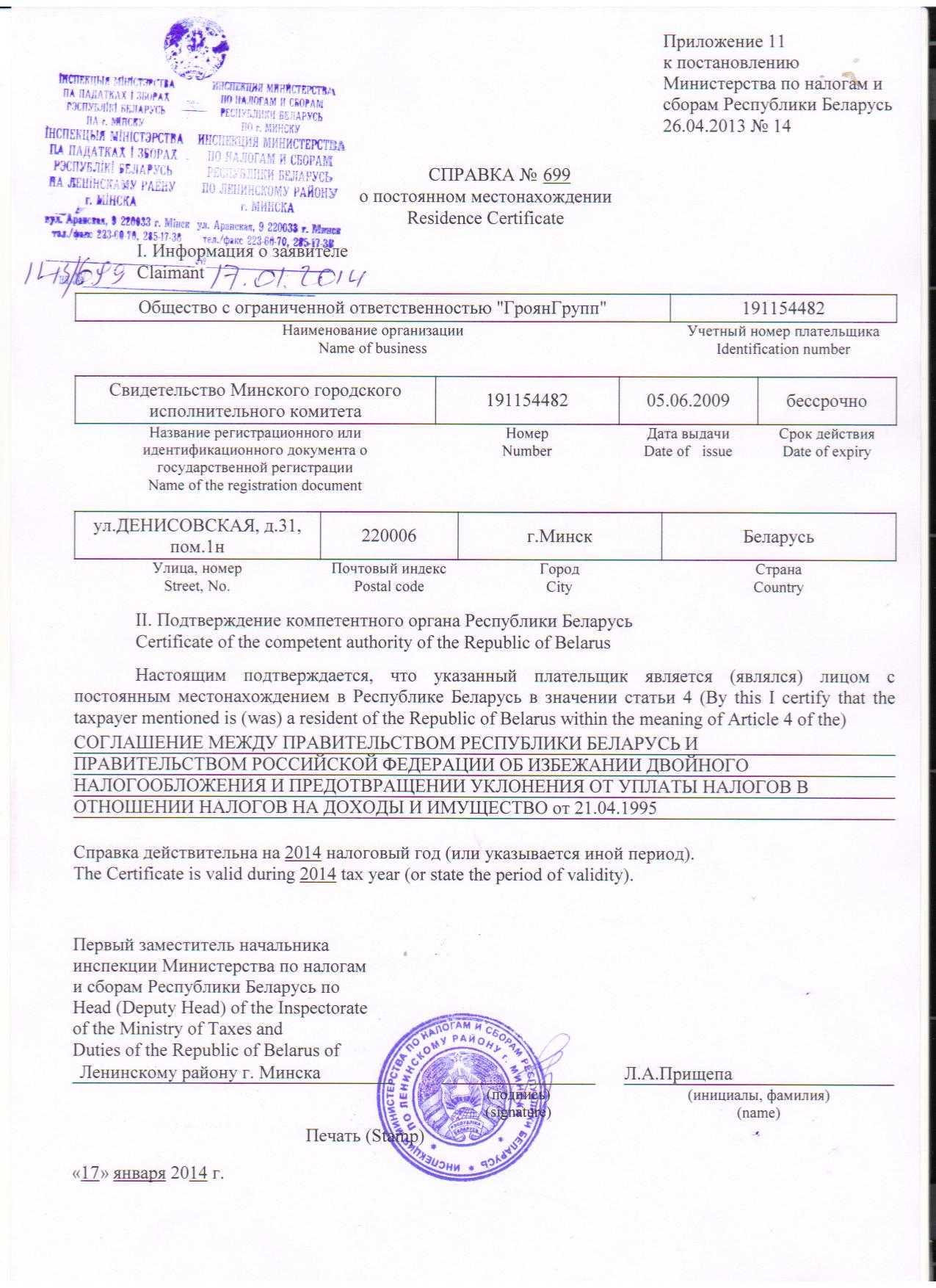

Кем должен заверяться сертификат резидентства иностранного подрядчика, и в какой форме?

Сертификат резидентства должен быть заверен компетентным органом соответствующего иностранного государства. Согласно положениям договоров об избежании двойного налогообложения к числу таких компетентных органов относятся руководители финансовых или налоговых ведомств иностранных государств (постановление Президиума ВАС РФ от 28 декабря 2010 г. № 9999/10). Кодекс не устанавливает обязательной формы подтверждения (). Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных.

Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами. Необходимо наличие апостиля (штампа, подтверждающего подлинность подписей) на сертификате или консульской легализации, если в отношениях между РФ и данным иностранным государством не существует договоренности о принятии документов вышеупомянутых требований.

Так как в абсолютном большинстве случаев сертификаты резидентства составлены на иностранном языке, налоговому агенту представляется также его перевод ().

Порядок получения справки о налоговом резидентстве

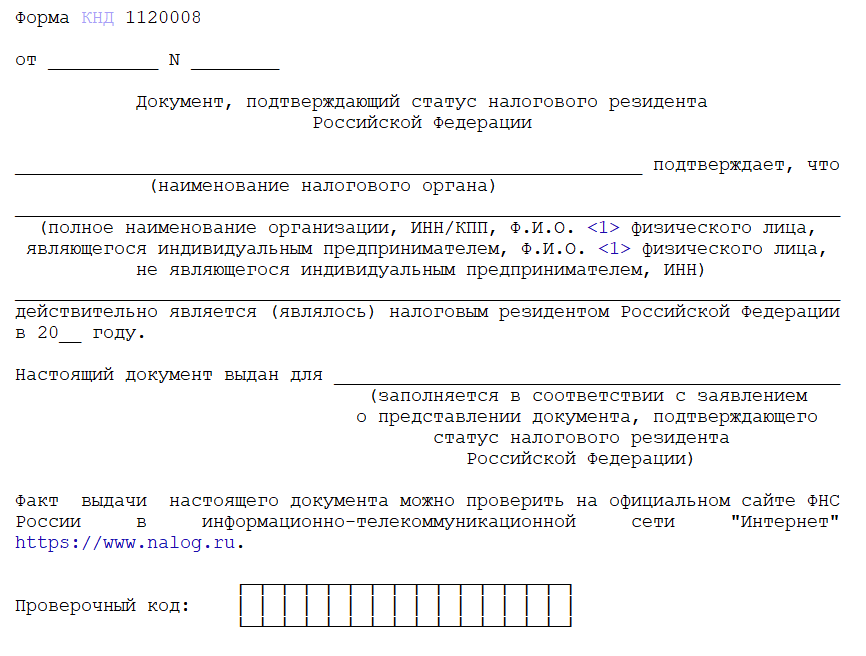

До недавнего времени специальной формы заявления, которое в налоговый орган должны были предоставлять компании, ИП и иные физические лица, не было. Составлять его нужно было в свободной форме. Но с 9 декабря 2020 года заявление в обязательном порядке должно подаваться в по форме, утвержденной ФНС (КНД 1111048). В заявлении указывается следующая информация:

- наименование организации (если заявление подает физлицо или ИП, то его ФИО);

- периоды времени, за которые заявителю необходима справка (например, за прошедший год или за несколько лет);

- причина выдачи справки (требуется в случае применения двусторонних международных договоров или при иных целях);

- время пребывания ИП или иного физлица в РФ;

- основания, по которым лицо (юридическое или физическое) может считаться налоговым резидентом РФ;

- информация о документе, удостоверяющем личность (указывается в случае отсутствия ИНН).

Необходимые документы

Для физического лица

Официального перечня документов, которые необходимо прикрепить к заявлению о подтверждении налогового статуса, — нет.

По желанию можно приложить документы или их копии, подтверждающие нахождение на территории страны в указанный временной промежуток — это может быть загранпаспорт со штампами, билеты, справка с места работы и так далее.

В качестве таких документов могут выступать:

- Миграционная карта;

- Приказы о командировках, путевые листы и т. п.;

- Авансовые отчеты и документы к ним (проездные документы, документы о проживании);

- Справка, выданная по месту проживания в РФ;

- Договор с медицинским учреждением;

- Договор с образовательной организацией.

Важно отметить, что документы о регистрации по месту жительства не могут быть единственным доказательством пребывания в России

Для юридического лица

- Заявление о предоставлении документа, подтверждающего статус резидента;

- Подтверждающие документы — договор (контракт);

- Копии учредительных документов;

- Решение общего собрания акционеров о выплате дивидендов или иные документы.

Понятие и особенности

Налоговое резидентство физических лиц — термин, обозначающий статус субъекта экономических отношений, то есть принадлежность лица к системе налогообложения конкретного государства.

Происхождение термина берет начало с латинского языка — «residens», что означает «сидит» или «остается на месте».

В иммиграционном законодательстве понятие резидентства используется для идентификации наличия разрешения (вида) на проживание в стране лиц, имеющих постоянное место жительства и регистрации, а также иностранцев и людей с неопределенным гражданством, подчиняющихся законам государства.

Нередки случаи, когда федерациям и республикам выгодно устанавливать такие критерии, чтобы как можно больше лиц признавались резидентами, а значит выплачивали процент на все свои доходы.

Некоторые либеральные критерии приводят к отсутствию полных обязательств ни в одной из стран, в которых лица проживают и ведут активную деятельность

Поэтому, важно знать — что такое налоговое резидентство

В налоговом праве резидент — это человек или компания, стоящие на учете в государственном органе выбранной страны и делающие необходимые отчисления, согласно принятым нормам закона.

То есть можно иметь разрешение на проживание в одном государстве, но являться резидентом другого, при этом выплачивая налоги в казну выбранного места, где это наиболее выгодно.

И наоборот — являясь налоговым подданным, можно не иметь вид на жительство, то есть не являться гражданином в миграционном понимании.

Объектами, с которых снимают средства, являются:

- стипендии;

- зарплаты;

- пенсионные обеспечения;

- прибыль от компании.

Валютный резидент и нерезидент

Граждане РФ являются валютными резидентами. К ним также относятся иностранные граждане, имеющие вид на жительство и лица без гражданства, на постоянной основе проживающие в РФ.

Законодательство предусматривает определенные обязанности для валютных резидентов, которые возникают у них в случае открытия и ведения счета за границей:

- уведомлять налоговый орган об открытии/закрытии счета, а также изменении реквизитов счета в иностранных банках (в срок до 1 месяца);

- ежегодно подавать отчеты по операциям на счетах в иностранных банках (крайний срок – 1 июня года, следующего за отчетным);

- осуществлять операции, перечисленные в ст. 12 закона «О валютном регулировании и валютном контроле».

До 2018 года те граждане, которые проживали за границей РФ более 1 года считались валютными нерезидентами. В случае въезда в РФ даже на 1 день, такие граждане опять признавались валютными резидентами. То есть у них вновь появлялась необходимость выполнения всех требований, но для тех граждан, которые постоянно проживали и работали за границей, а в РФ приезжали либо в отпуск, либо к родным – это было очень неудобно.

С начала 2018 года в закон были внесены поправки, согласно которого российские граждане признаются валютными резидентами, независимо от срока из пребывания за границей. Но те лица, которые на протяжении 1 года более 183 дней проживают за границей предусматривается освобождение от ограничений валютного законодательства. То есть они не должны информировать ФНС о своих счетах, открытых в зарубежных банках.

То есть в настоящее время налоговые и валютные резиденты – это почти равные понятия.

Для того, чтобы подтвердить статус валютного нерезидента потребуется представить следующие документы:

- копия загранпаспорта с отметками о пересечение границы РФ;

- копия вида на жительство, либо иного документа, подтверждающего нахождение на постоянной основе гражданина РФ в иной стране.

Где получить документ

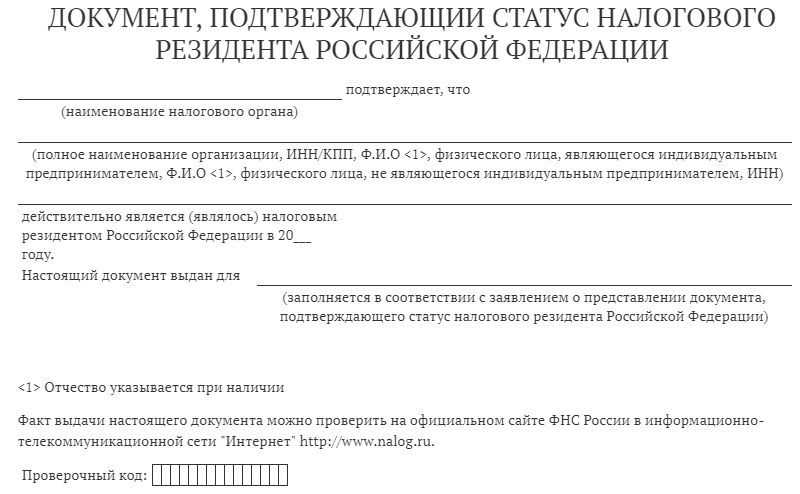

Законодательно единый документ, подтверждающий статус физического лица (нерезидент или резидент), не утвержден.

Приложение № 2 к закрепляет форму документа, подтверждающего резидентство в РФ. Противоположного бланка о нерезидентстве законом не закреплено, его составляют в свободной форме.

Существует несколько способов, как подтвердить статус нерезидента РФ:

1. Запрос в МВД.

Поскольку вопрос резидентства зависит от времени нахождения в РФ, необходимо обратиться в отдел МВД по вопросам миграции для выдачи информации о датах пересечения границы и суммарном количестве дней нахождения на территории России. Факт отсутствия в РФ и период отсутствия подтверждают отметки таможенных органов в паспорте гражданина.

2. Документ от иностранной налоговой службы.

Обратиться в налоговый орган иностранного государства. Выданная иностранным органом справка о двойном налогообложении для нерезидентов подтверждает налоговое положение гражданина в РФ. На такой документ ставят апостиль для подтверждения ее подлинности. Если апостиль между странами не применяется — документ необходимо легализовать в РФ с предоставлением нотариально заверенного перевода на русский язык.

3. Запрос в ФНС об уплаченных налогах и ставках.

Обратиться в ФНС РФ за справкой о выплаченных налогах. Вот как получить справку о выплаченных налогах нерезидента: подать в ФНС заявление в свободной форме с просьбой предоставить информацию о произведенных гражданином налоговых выплатах. Форма справки не утверждена, ФНС предоставит информацию в свободном формате. Ставки налога для нерезидентов отличаются от тех, которые платят резиденты. По содержащейся информации допустимо установить нерезидентство.

4. Запрос в ФНС о статусе налогоплательщика.

Необходимо обратиться в налоговый орган с заявлением о предоставлении справки об отсутствии прав резидента. Если у налоговой инспекции имеется информация о статусе налогоплательщика — она подтвердит его в письменном виде.

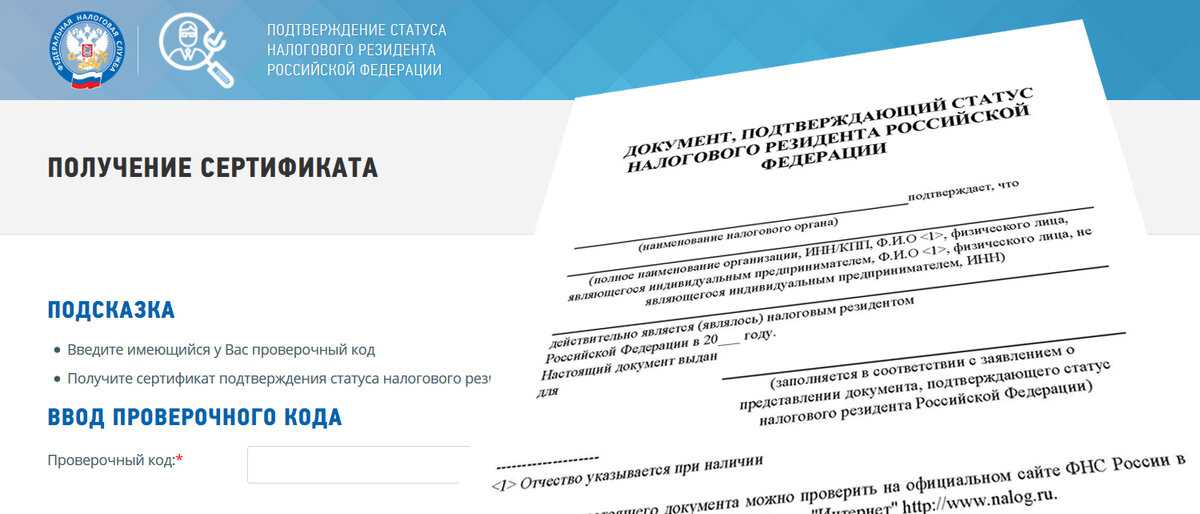

5. Запрос о резидентстве через сервис ФНС.

Необходимо обратиться в налоговый орган с заявлением о подтверждении резидентства. Для этого в соответствии с Приказом ФНС России от 07.11.2017 № ММВ-7-17/837@ необходимо направить заявление по форме, утв. Приложением 1 к приказу. Для этого создан сервис ФНС:

В случае если по итогам рассмотрения заявления статус резидента не подтверждается, налоговая письменно проинформирует заявителя. Предоставленная письменная информация является подтверждением налогового статуса гражданина.

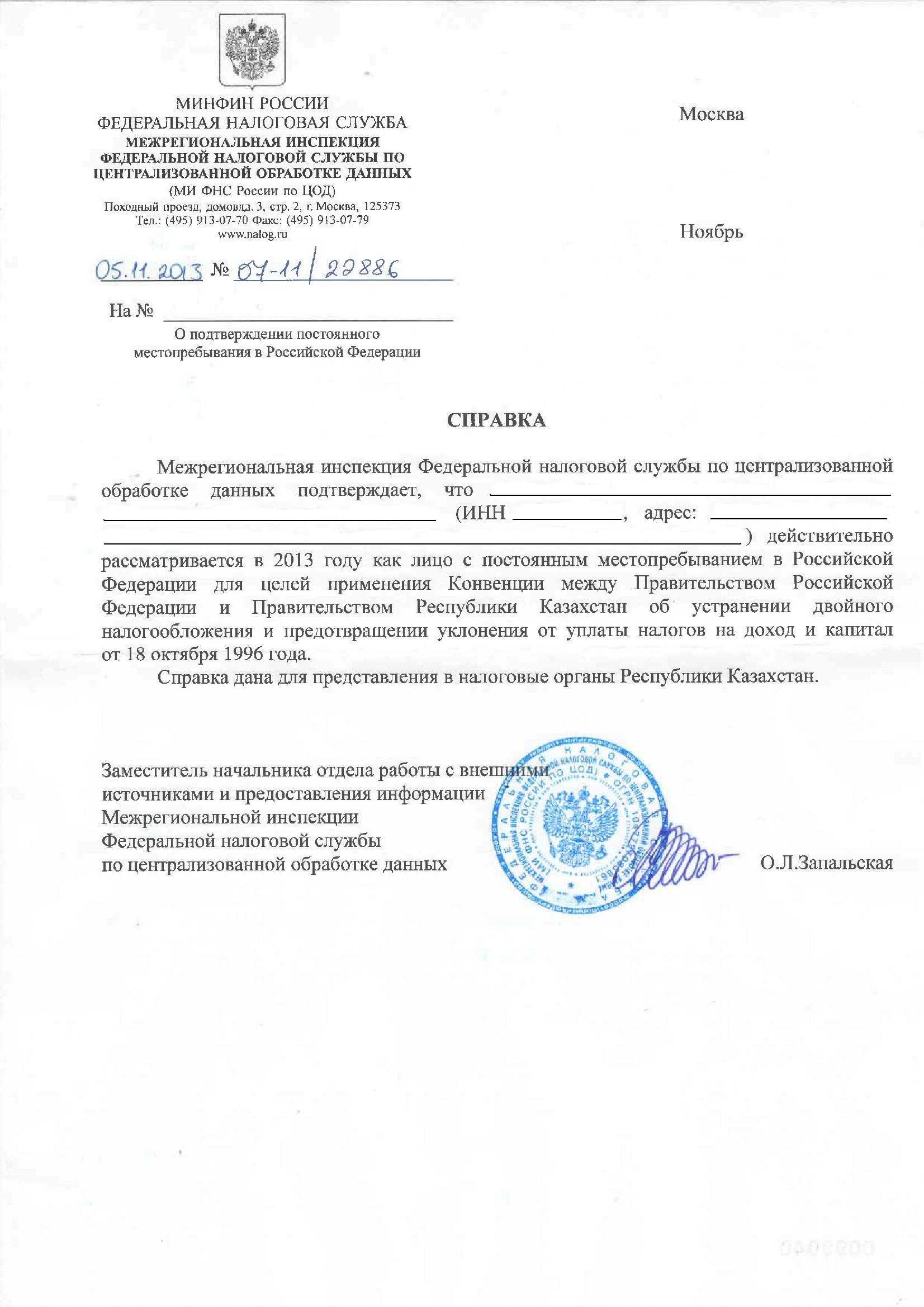

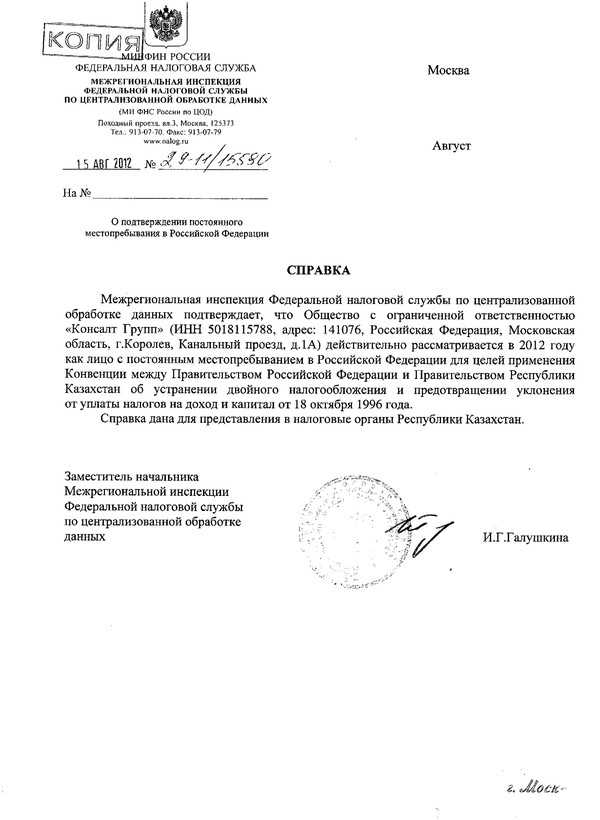

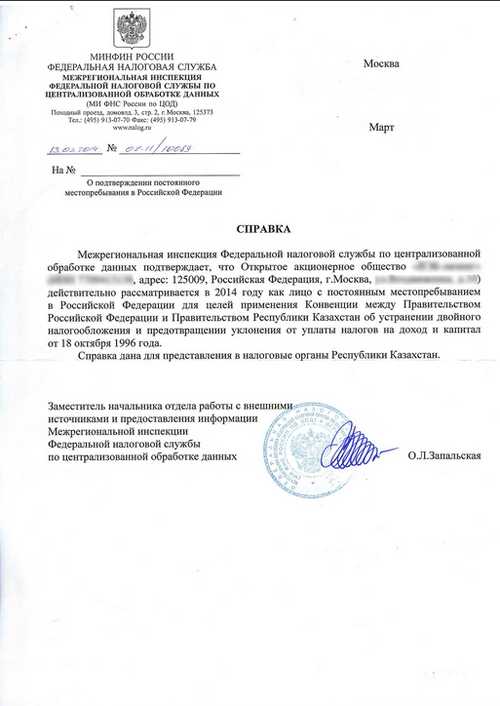

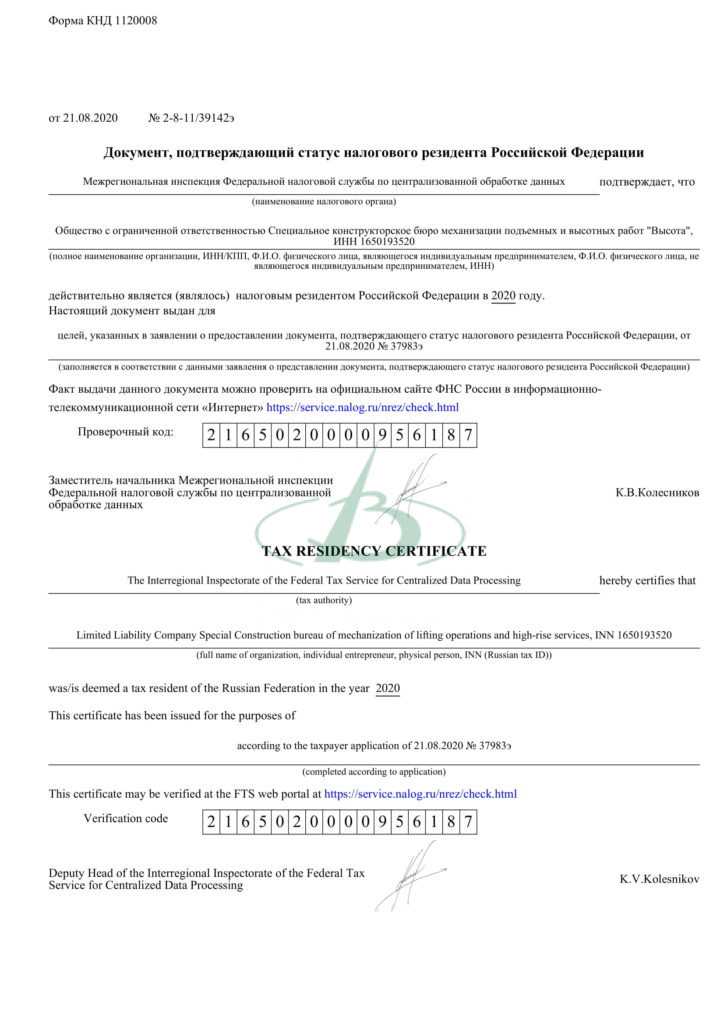

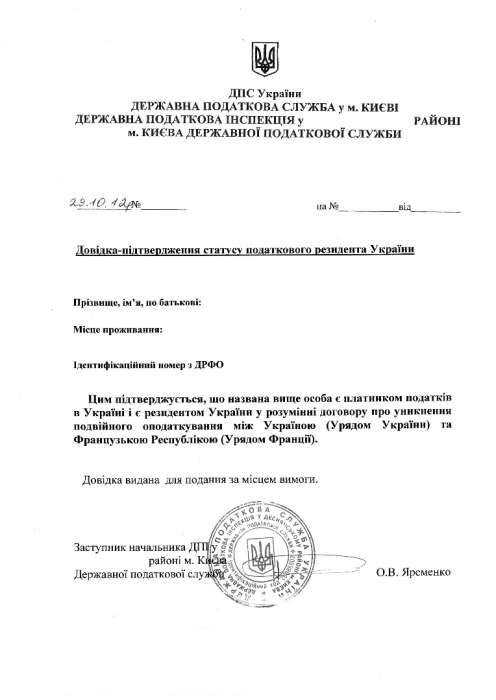

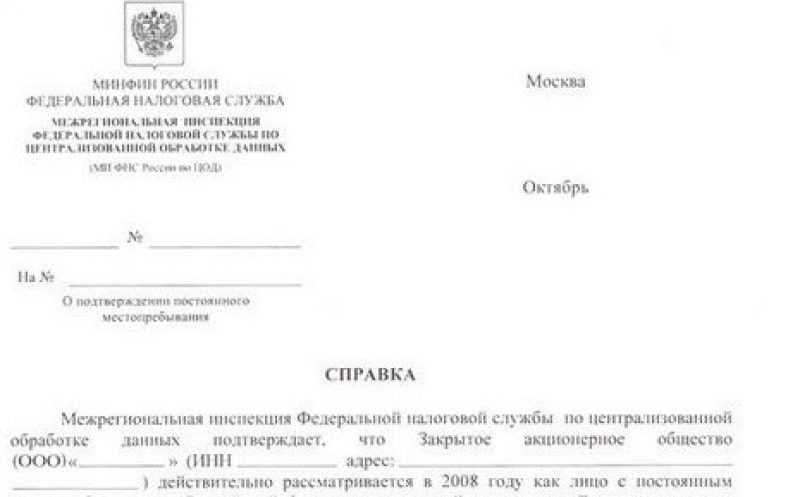

Вот пример справки из ФНС:

Нужно ли нерезидентам платить налоги в России

Нерезиденты платят налог в России, если источник дохода российский. Например, если это доход от сдачи квартиры в аренду, продажи автомобиля, ценных бумаг или другого имущества, а также авторских прав на территории РФ. Деньги, полученные не от российских источников, не облагаются здесь подоходным налогом.

Если вы нерезидент, но оформлены в российской компании, то источник дохода — локация рабочего места, которая указана в трудовом договоре. Если в трудовом договоре указано, что сотрудник работает в Испании, доходы будут считаться полученными из Испании. Следовательно, платить с них налог в России не нужно.

Как подтвердить резидентский статус?

Чтобы иметь приятную ставку по подоходному сбору или же претендовать на налоговые послабления, нужно быть уверенным в собственном статусе резидента РФ. Статус этот не только должен подходить под нужное число дней пребывания в стране, но и отвечать критериям, характерным для резидента.

В первую очередь, резидент должен быть организованным и законопослушным работником, регулярно отчисляющим в казну подоходные налоги. При официальном трудоустройстве статус резидента подтверждается справкой 2-НДФЛ из бухгалтерского отдела, где указан статус гражданина и его налоговая ставка. Поэтому работающие граждане беспокоиться о подтверждении резидентства не должны.

Если плательщик гражданином страны не является, или же получает доход самостоятельно, или имеет отношение к иным категориям жителей России, ему придётся подтвердить статус резидента, так сказать, вручную. Для этого следует направиться в ФНС с соответствующим заявлением. Документ хоть и не имеет чёткой структуры и формата, утверждённых законодательно, в нём нужно отразить следующее:

- данные обращающегося (ФИО, место жительства, адрес проживания);

- год, за который требуется подтверждение резидентства;

- копия ИНН;

- документы, прилагаемые к заявлению (например, справки об отчисленных налогах или ксерокопия загранпаспорта);

- контактные данные (номер телефона).

Помимо указанных документов потребуется приложить ксерокопию контракта с работодателем, подтверждающего трудоустройство человека в фирме, осуществляющей деятельность в стране, таблицу, где рассчитаны дни непрерывного пребывания в России (напоминаем, не менее, чем 183 дня). Документами, подтверждающими этот факт, могут быть выписки из журнала труда, табель учёта времени сотрудников или справка с рабочего места, заверенная отделом кадров.

Конкретный список бумаг, по которым устанавливается срок нахождения гражданина в стране и вне её, официально законом не утверждён. Поэтому можно использовать любые документы: паспорт и загранпаспорт, дипломатические документы, миграционную карту, удостоверения личности работников и подобное. Единственным документом, могущим подтвердить статус резидента по закону, является свидетельство из налоговой. Специалисты могут рассматривать заявление о просьбе подтвердить статус в течение сорока дней.

В течение какого времени нужно предоставлять сертификат?

При представлении иностранной организацией, имеющей право на получение дохода, подтверждения налоговому агенту, выплачивающему доход, до даты выплаты дохода, в отношении такого дохода производится освобождение от удержания налога у источника выплаты или удержание налога по пониженным ставкам. Если такое подтверждение не получено, то российский налоговый агент будет обязан удержать налог с дохода иностранной компании по ставке, установленной НК РФ, а не соглашением.

Если в сертификате не указан период, в отношении которого подтверждается постоянное местопребывание, то, как следует из большинства разъяснений Минфина России, им признается календарный год, в котором указанный документ был выдан (письмо Минфина России от 12 апреля 2012 г. № 03-08-05/1, письмо Минфина России от 1 апреля 2009 г. № 03-08-05, письмо Минфина России от 9 октября 2008 г. № 03-08-05/1). Подтверждение статуса резидента может быть получено как на текущий календарный год, так и за прошедшие годы.

Из следует, что положения не устанавливают ограничений периода действия подтверждений: согласно необходимо только, чтобы указанный документ был представлен до даты выплаты дохода. Большинство судов придерживаются такой же позиции (например, определение ВС РФ от 23 сентября 2014 г. по делу № 305-ЭС14-1210, А40-14698/13 (определением ВС РФ от 12 января 2015 г. № 8231-ПЭК14 отказано в передаче надзорной жалобы для рассмотрения в судебном заседании Президиума ВС РФ).

Если за период, прошедший с момента выдачи указанного документа, постоянное местонахождение иностранной организации изменится, то ответственность за правильность исчисления и удержания налога будет нести налоговый агент (письмо Минфина России от 14 апреля 2014 г. № 03-08-РЗ/16905, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57). В связи с этим во избежание налоговых исков необходимо получать сертификаты резидентства от иностранных контрагентов ежегодно.

Зачем нужна помощь профессионала?

Несмотря на утвержденный ФНС порядок получения, в каждом конкретном случае нужно учитывать еще и законодательство страны, с контрагентом из которой у вас имеются экономические связи.

В качестве примера – Казахстан. Для предоставления справки налогового резидента РФ в налоговые органы Казахстана, помимо общих требований к ее оформлению, на документ в обязательном порядке должен быть поставлен апостиль – т.е. подтверждение его законности на территории Казахстана. Подобные нюансы могут возникнуть и с другими государствами, даже несмотря на имеющиеся международные соглашения в этой сфере.

Имеют обширный опыт налогового консалтинга и прекрасно ориентируются в хитросплетениях российского и международного законодательства;

Подготовят все необходимые документы, направят их в ЦОД и вам останется лишь получить справку по указанному в заявлении адресу;

Сделают все возможное для подачи документов с первого раза и без отказов;

Дадут консультации по применению налогового законодательства при работе с международными партнерами.

Остались вопросы? Задайте их нам по телефону или онлайн!

Какие налоги платят юрлица?

-

Налог на прибыль — 20%; - НДС (в зависимости от ставки);

- Страховые взносы — 30% от суммы зарплаты каждого сотрудника;

- Налог на недвижимость (при наличии);

- Транспортный налог (при наличии);

- Земельный налог и другие (при наличии).

Налоги для юрлиц делятся на несколько категорий. Основным является налог на прибыль, он составляет 20% и рассчитывается из разницы между доходами и расходами организаций.

Отдельно стоит уделить внимание обязательным страховым взносам, которые платят организации и ИП

Какие взносы платят компании?

- В Пенсионный фонд — 22%;

- В Фонд обязательного медицинского страхования — 5,1%;

- Страхование на случай временной нетрудоспособности или в связи с материнством — 2,9%;

- Страхование от несчастных случаев на производстве — 0,2-8,5%.

Обязательными взносами являются только ОМС и ОПС, уплата других должна быть прописана в отдельном пункте трудового договора.

Какие взносы должен платить ИП?

Индивидуальный предприниматель ежегодно платит фиксированную сумму в 43 211 рублей +1% от своего дохода, если тот превышает 300 тысяч рублей в год.

Сроки уплаты налогов зависят от выбранной системы и частоты взносов. Ниже представлен календарь с основными сроками в 2022 году. За сотрудников компания платит взносы ежемесячно до 15 числа.

Как определить налогового резидента

В российском законодательстве нет требования обязательного выполнения определенных правил, чтобы определить налогового резидента. Если физическое или юридическое лицо соответствует критериям, то его статус необходимо подтвердить следующими документами:

- справки, подтверждающие место жительства и регистрации физических лиц;

- удостоверение личности (паспорт);

- отметка в паспорте о прохождении пограничного контроля и пересечения границы;

- данные миграционных карт;

- контрольный документ, в котором ведется учет времени работы на территории страны;

- заявления в учреждение (Межрегиональную инспекцию) Федеральной Налоговой Службы.

Это важно

Определение налогового статуса очень важно, поскольку его наличие непосредственно влияет на величину итогового дохода физических и юридических лиц и на то, по каким процентным ставкам они будут платить

Ставка НДФЛ по выплатам нерезидентам.

По общему правилу, установленному п. 1 ст. 224 НК РФ, налоговая ставка равна 13 %, если иное не предусмотрено данной статьей. Пунктом 3 этой статьи определено, что налоговая ставка устанавливается в размере 30 % в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

-

в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка равна 15 %;

-

от осуществления трудовой деятельности, указанной в ст. 227.1 НК РФ, в отношении которых налоговая ставка составляет 13 %;

-

от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом № 115-ФЗ, в отношении которых налоговая ставка устанавливается в размере 13 %;

-

от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ, в отношении которых налоговая ставка равна 13 %;

-

от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13 %;

- от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ согласно Федеральному закону № 4528-1, в отношении которых налоговая ставка составляет 13 %.

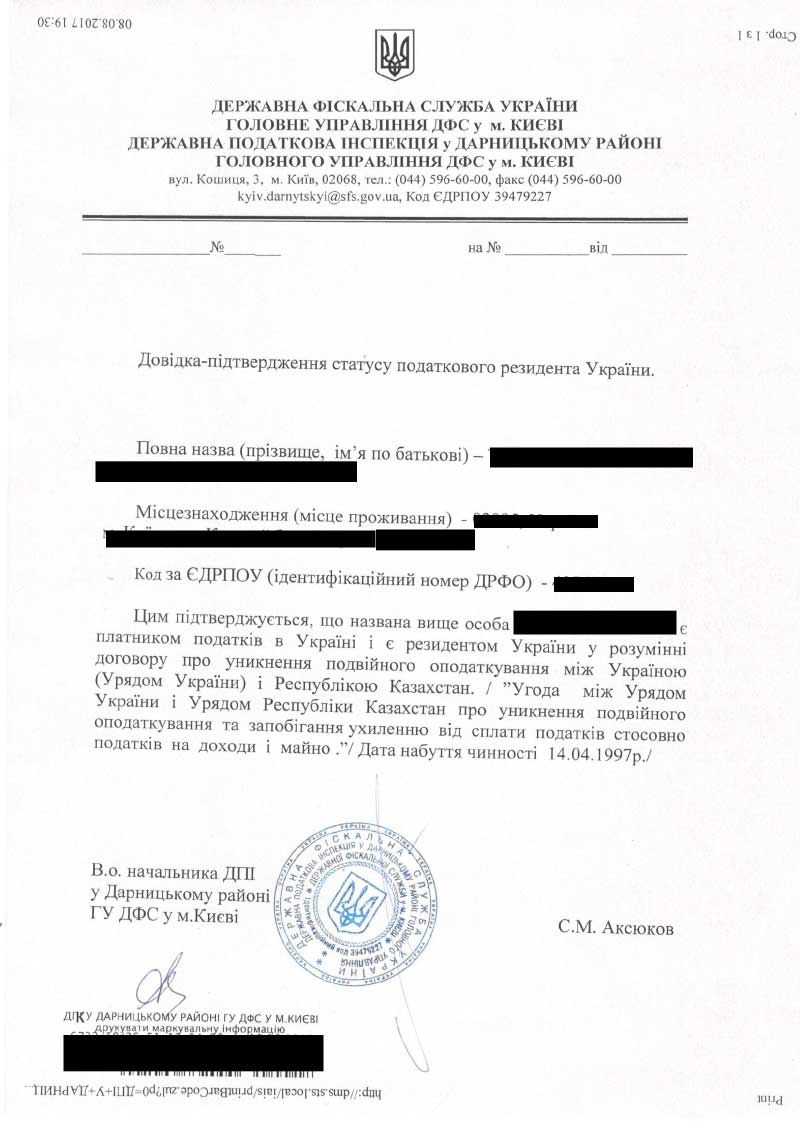

Что такое сертификат налогового резидента, и где его можно получить?

Сертификат налогового резидента, или справка о резидентстве официально подтверждает факт наличия фискальной связи между гражданином / ИП / юридическим лицом и государством. Справку о резидентстве РФ может затребовать как иностранный налоговый орган (в случае осуществления деятельности резидентом России на территории другого государства), так и иностранный партнер для уменьшения своих налогов в случае, если его поставщик – резидент РФ. Российские логистические компании при операциях ВЭД запрашивают у иностранных партнеров документальное подтверждение того, что клиент является налоговым резидентом иностранного государства, чтобы избежать уплаты налога в размере:

- 10% от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств или контейнеров, включая трейлеры и вспомогательное оборудование, необходимое для транспортировки, в связи с осуществлением международных перевозок;

- 20% со всех доходов (за исключением указанных в подп. 2 п. 2, с учетом положений ) от стоимости счета клиента в казну РФ. При предоставлении сертификата резидентства иностранного государства, логистическая компания оплачивает 100% суммы по счету.

При непредоставлении сертификата, 10% или 20% от суммы счета взимается с клиента и перечисляется в казну. Такой процесс взаимодействия не способствует долгосрочному развитию отношений с подрядчиком, а предоставление сертификата с их стороны не всегда возможно. Клиенты не соглашаются терять свою выручку и работать на невыгодных условиях. Возникают спорные вопросы, которые невозможно решить без обращения НК РФ.

Как получить справку о налоговом резидентстве?

С 2020 года согласно новой редакции пункта 5.1 статьи 23 Налогового Кодекса РФ на все электронные требования, присылаемые инспекторами в рамках реализации своих полномочий, необходимо высылать квитанцию о получении электронных требований. При невыполнении данного условия налогоплательщику грозит блокировка счета.

Сроки подтверждения получения электронных требований составляют до 6 рабочих дней. Изменения коснулись налогоплательщиков, которых законодатель обязал сдавать декларации через интернет (плательщики НДС и те, кто имеет более 100 наемных сотрудников).

Однако, высылать квитанцию о приеме электронного требования необходимо в тех случаях, когда от налогоплательщика требуют ответных действий:

-требование предоставить документы,

требование о предоставлении пояснений,

-получено уведомление о вызове в инспекцию.

Выслать квитанцию о приеме требования можно и в следующих случаях (в случае не отправки квитанции блокировка счета в этих случаях не предусмотрена):

-получение требования об уплате налога,

-получение прочих уведомлений.

Не требуется направлять квитанции в ответ на:

-письма,

-технические документы (извещение о вводе документа, уведомление об уточнении).

Во избежание блокировки счета из-за не отправки квитанции необходимо следить за входящей корреспонденцией или приказом назначить сотрудника ответственного за отслеживанием электронной корреспонденции от ИФНС, поступающей через оператора связи.

Теперь о сроках для ответа на поступившие запросы. Если в полученном требовании необходимо представить документы в рамках камеральной проверки налогоплательщика, то срок предоставления ответа – десять рабочих дней, согласно п.3 ст.93 НК РФ. В случае необходимости представить документы в рамках встречной проверки – пять рабочих дней согласно п.3 сч.88 НК РФ.

По общему правилу, срок начинает считаться со дня, следующего за датой получения требования.

Например, вы получили от ИФНС требование о предоставлении документов в рамках встречной проверки 5 июня, квитанцию о приеме отправили 10 июня, срок предоставления документов не позднее 17 июня.

Представить документы и сопроводительные письма в ИФНС можно любым удобным способом – в бумажном виде или электронном согласно п.2 ст.93 НК РФ.

Если сроки пропущены разблокировка счета происходит только после предоставления необходимых документов в течение одного дня.

Вы можете пропустить чтение записи и оставить комментарий. Размещение ссылок запрещено.

Как определить свой статус и подсчитать количество нужных дней?

Мы уже разобрались, что подданство не играет никакой роли при определении резидентства человека, так как и граждане РФ и иностранцы могут быть как резидентами, так и нерезидентами. Учитывается только непрерывный любой двенадцатимесячный промежуток времени, могущий начинаться в одном году, а заканчиваться в другом. Окончательно же решение об обладании человеком статуса резидента принимается по завершению года по календарю (с января по декабрь).

Период из 183 дней исчисляется элементарно – складываются все дни, в продолжение коих человек проживал в стране в продолжение вышеуказанных двенадцати месяцев. Дни въезда в Россию и выезда из неё также засчитываются.

Кто является налоговым резидентом РФ

Резидентами признаются граждане РФ и иных государств, превышающие в России за последние 12 месяцев более 183 дней.Срок 183 дня не обязательно должен быть последовательным, главным является общее число дней в течение года, которых должно быть не менее 183 дней.

Нерезидентами считаются как российские, так и граждане иных стран, пребывающие в РФ менее 183 дней за 12 месяцев, следующих последовательно.

Исключением являются:

- Российские военные, которые проходят службу за границей.

- Государственные служащие, которые находятся за границей в служебных командировках.

Что касается служащих консульств, а также торговых представительств, то их статус определяют в общем порядке.