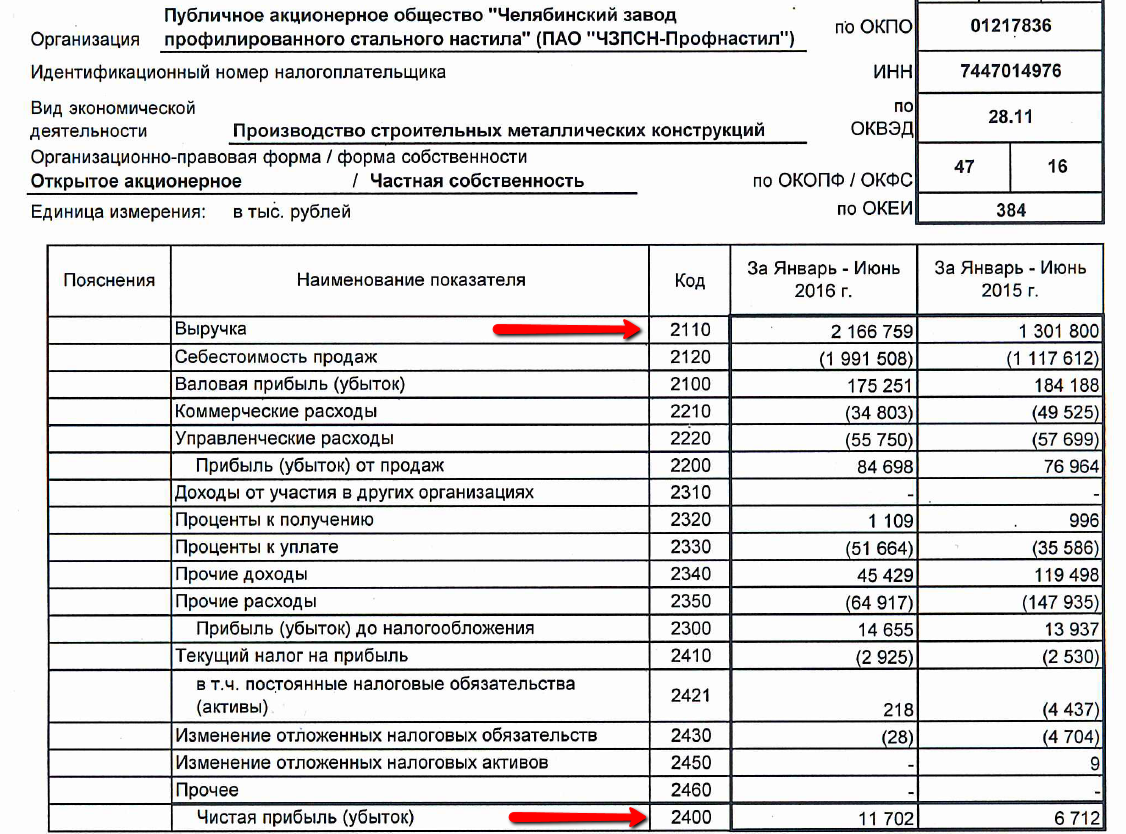

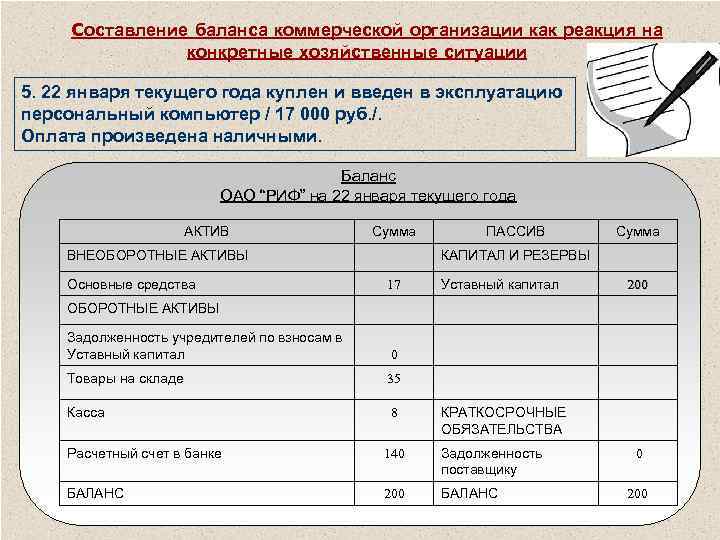

Анализ и оценка дебиторской задолженности

Под оценкой дебиторского долга понимается установление ее рыночной стоимости на текущую дату. Полученное значение может не совпадать с суммой в учетных данных. Это нужно для целей управленческого учета, при операциях по уступке прав требования и проведении комплексного оценивания компании. Если данные оценки потребовались для внешних пользователей, то для процедуры привлекаются профессиональные эксперты.

Анализ дебиторской задолженности производится путем уточнения общего объема долгов покупателей, разделения их на группы и отслеживания динамики изменений. Результаты заносятся в таблицу. Важным элементом процедуры является выявление удельного веса долгосрочных задолженностей, так как их рост может подорвать финансовую устойчивость компании.

Анализ дебиторской задолженности предприятия на примере:

|

Критерий |

Конец 2014 года |

Конец 2015 года |

Конец 2016 года |

Темп прироста, % |

Абсолютное отклонение |

|||||

|

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

2015/2014 |

2016/2015 |

2015/2014 |

2016/2015 |

|

|

Долгосрочные долги |

0,00 |

0,00% |

0,00 |

0,00% |

0,00 |

0,00% |

0,00% |

0,00% |

0,00 |

0,00 |

|

Краткосрочные долги, в том числе: |

170,70 |

100,00% |

162,70 |

100,00% |

191,40 |

100,00% |

95,00% |

118,00% |

-8,00 |

28,70 |

|

-расчеты с покупателями |

152,00 |

89,00% |

144,00 |

89,00% |

188,00 |

98,00% |

95,00% |

131,00% |

-8,00 |

44,00 |

|

-расчеты с поставщиками |

10,00 |

6,00% |

10,00 |

6,00% |

0,00 |

0,00% |

100,00% |

0,00% |

0,00 |

-10,00 |

|

-расчеты с ФНС и ФСС |

5,20 |

3,00% |

5,30 |

3,00% |

2,20 |

1,00% |

102,00% |

42,00% |

0,10 |

-3,10 |

|

-подотчетные суммы |

0,20 |

0,00% |

0,00 |

0,00% |

0,00 |

0,00% |

0,00% |

0,00% |

-0,20 |

0,00 |

|

-расходы, отнесенные на будущие периоды |

3,30 |

2,00% |

3,40 |

2,00% |

1,20 |

1,00% |

103,00% |

35,00% |

0,10 |

-2,20 |

Из данных таблицы видно, что наибольший объем дебиторской задолженности приходится на покупателей, причем размер неоплаченных товаров с каждым годом увеличивается. По остальным позициям наметилась тенденция к стабильному уменьшению долгов. На следующем этапе надо рассмотреть подробно состояние расчетов с покупателями (это самая массовая группа):

|

Критерий |

Конец 2014 года |

Конец 2015 года |

Конец 2016 года |

Абсолютное отклонение |

||||

|

тыс.руб |

% |

тыс.руб |

% |

тыс.руб |

% |

2015/2014 |

2016/2015 |

|

|

Расчеты с покупателями: |

152,00 |

100,00% |

144,00 |

100,00% |

188,00 |

100,00% |

-8,00 |

44,00 |

|

Компания 1 |

10 |

7,00% |

0,00% |

5 |

3,00% |

-10,00 |

5,00 |

|

|

Компания 2 |

25 |

16,00% |

22 |

15,00% |

20 |

11,00% |

-3,00 |

-2,00 |

|

Компания 3 |

70 |

46,00% |

100 |

69,00% |

125 |

66,00% |

30,00 |

25,00 |

|

Компания 4 |

2 |

1,00% |

0,00% |

2 |

1,00% |

-2,00 |

2,00 |

|

|

Компания 5 |

45,00 |

30,00% |

22,00 |

15,00% |

36,00 |

19,00% |

-23,00 |

14,00 |

Анализ показал, что основной источник роста дебиторки – Компания 3. Если не было произведено страхование дебиторской задолженности по договору с этим покупателем, то риск финансового ущерба возрастает. На следующем этапе детализируются расчеты с проблемным контрагентом и другими фирмами с учетом предоставленных им отсрочек:

|

Название покупателя |

Конец 2016 года |

По срокам образования, тыс.руб |

Отсрочка, дней |

||||

|

тыс.руб |

% |

0-30 дней |

30-60 дней |

61-180 дней |

более 181 дня |

||

|

Расчеты с покупателями: |

188,00 |

100,00% |

47,00 |

27,00 |

51,00 |

63,00 |

|

|

Компания 1 |

5 |

3,00% |

5,00 |

0,00 |

0,00 |

0,00 |

30,00 |

|

Компания 2 |

20 |

11,00% |

18,00 |

2,00 |

0,00 |

0,00 |

60,00 |

|

Компания 3 |

125 |

66,00% |

2,00 |

10,00 |

50,00 |

63,00 |

60,00 |

|

Компания 4 |

2 |

1,00% |

2,00 |

0,00 |

0,00 |

0,00 |

30,00 |

|

Компания 5 |

36,00 |

19,00% |

20,00 |

15,00 |

1,00 |

0,00 |

60,00 |

Проблемной остается Компания 3. Только это предприятие не уложилось в сроки погашения долга, даже с учетом их продления. Дальнейшая работа заключается в налаживании диалога с этим контрагентом, при отсутствии реакции можно обращаться в суд.

Что относится

План счетов бухгалтерского учета в России определяет в качестве долгосрочных обязательств 7 основных видов задолженностей:

- долгосрочные кредиты банков – суммы, которые предприятие должно выплатить кредиторы с учетом начисленных процентов;

- займы и кредиты, взятые в небанковских источниках (например, займ у учредителя);

- векселя со сроком погашения свыше одного года;

- облигации, выпушенные компанией срок действия, по которым составляет более одного года;

- отложенные налоговые обязательства – сумма налогов, необходимая к уплате в ближайшем будущем. Подобная ситуация может возникнуть, если произошли расхождения между стандартами бухгалтерского и налогового учетов и показатели бухучета превышают сумму налога в отчетном налоговом периоде;

- пенсионное обеспечение сотрудников – планируемые обязательства предприятия по выплатам, вышедшим на пенсию бывшим сотрудникам организации. В этой статье находит отражение денежная сумма, необходимая к уплате сегодня в счет будущих пенсионных обязательств;

- долгосрочные обязательства по финансовой аренде.

Сроки

Сроки сдачи обязательной отчетности по фонду оплаты труда устанавливается регулирующими государственными органами. Обычно отчетность сдается по итогам:

- очередного квартала;

- календарного года.

Обратите внимание:

При подготовке отчетов по ФОТ необходимо составить налоговую декларацию по Единому социальному налогу не позже чем 30.03 года, следующего за отчетным периодом.

При подготовке и сдаче отчетности предприятие проходит следующие этапы:

- Бухгалтер направляет нормативные документы, устанавливающие форму отчета и включающие в себя инструкции по формированию отчетов в отделе автоматизации.

- Технические специалисты обновляют и настраивают отчетные формы.

- Бухгалтер готовит, консолидирует и верифицирует данные для подготовки отчетности.

- Бухгалтер генерирует отчетность за текущий отчетный период.

- Бухгалтер проверяет правильность сгенерированных отчетов.

- Бухгалтер распечатывает установленное количество экземпляров отчетов.

- Подготовленные отчеты проходят повторный цикл проверки.

- Бухгалтер сдает подписанные клиентов отчеты в контролирующие органы.

- Предприятие получает отчеты с отметкой контролирующего органа о сдаче.

Подытоживая, отметим, что ФOТ – это фиксированный размер зарплаты сотрудников.

26% от ФOТ обязан оплатить работодатель, 13% (НДФЛ) – сотрудник из своего дохода.

Отчётность по ФOТ практически одинакова для всех малых предприятий вне зависимости от формы организации.

Разнятся лишь режимы налогообложения, но эта разница несущественна.

Нюансы заполнения раздела

Как и любой финансовый документ, строка баланса по кредитной задолженности не может быть неточной. Даже нюансы, возникающие при заполнении формы, имеют точную формулировку. К таким относят:

• Суммы в иностранной валюте. При наличии в данных по кредитному долгу сумм, указанных в иностранной валюте, они обязательно должны быть переведены в национальную валюту (рубли) по курсу на момент заполнения отчетности. То есть курс, по которому евро или доллары (к примеру) были переведены в рубли, обязан соответствовать дате, указанной в конце документа. Учитывается только официальный курс валют. • Порядок оформления документации производиться в особом порядке, если задолженность возникла в результате коммерческого кредита или сформировалась по товарообменной сделке. • В строке, обозначающей кредитной задолженностью, согласно законодательству, руководством предприятия указываются только те данные, которые считаются существенными. • Строка 60, где указываются суммы задолженностей перед поставщиками и подрядчиками, имеет наибольший вес в документе. Сюда входит не только кредит счета, но и дебет счетов по учету материально-производственных запасов, капитальных вложений и затрат. Таковыми в бухгалтерии считаются счет 07 «Оборудование к установке», счет 08 «Вложение во внеоборотные активы», счет 10 «Материалы». Также это раздел зачастую дополняют другими счетами – 15 «Заготовление и покупка материал. Ценностей», 41 «Товары».

Полезное: Начисляется ли амортизация на земельный участок

Решение организации вопроса, являются ли данные существенными, зависит от конкретных моментов: оценка и характер показателя, конкретные обстоятельства возникновения. Согласно тому же законодательству, при формировании бухгалтерского баланса, существенность указанных данных определяется комплексом качественных и количественных факторов.

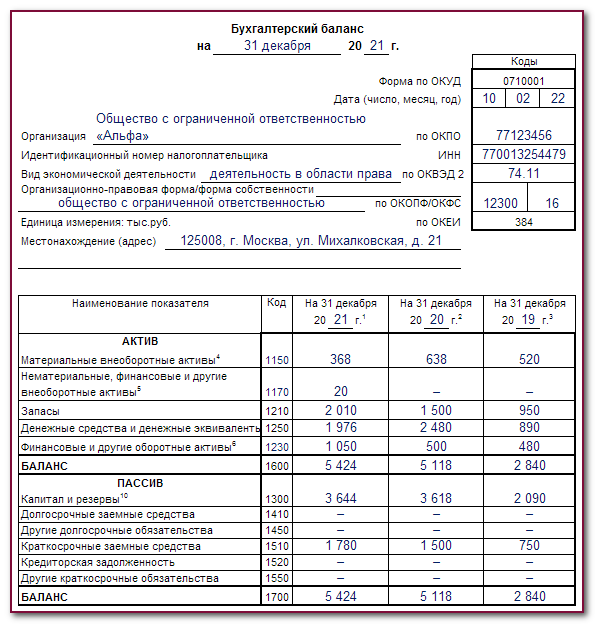

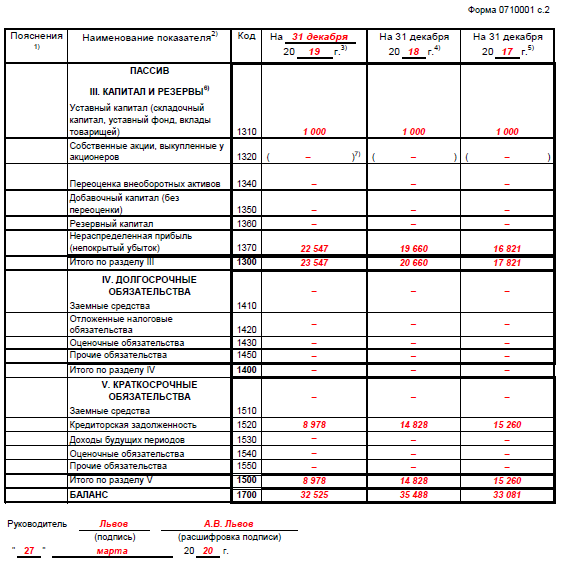

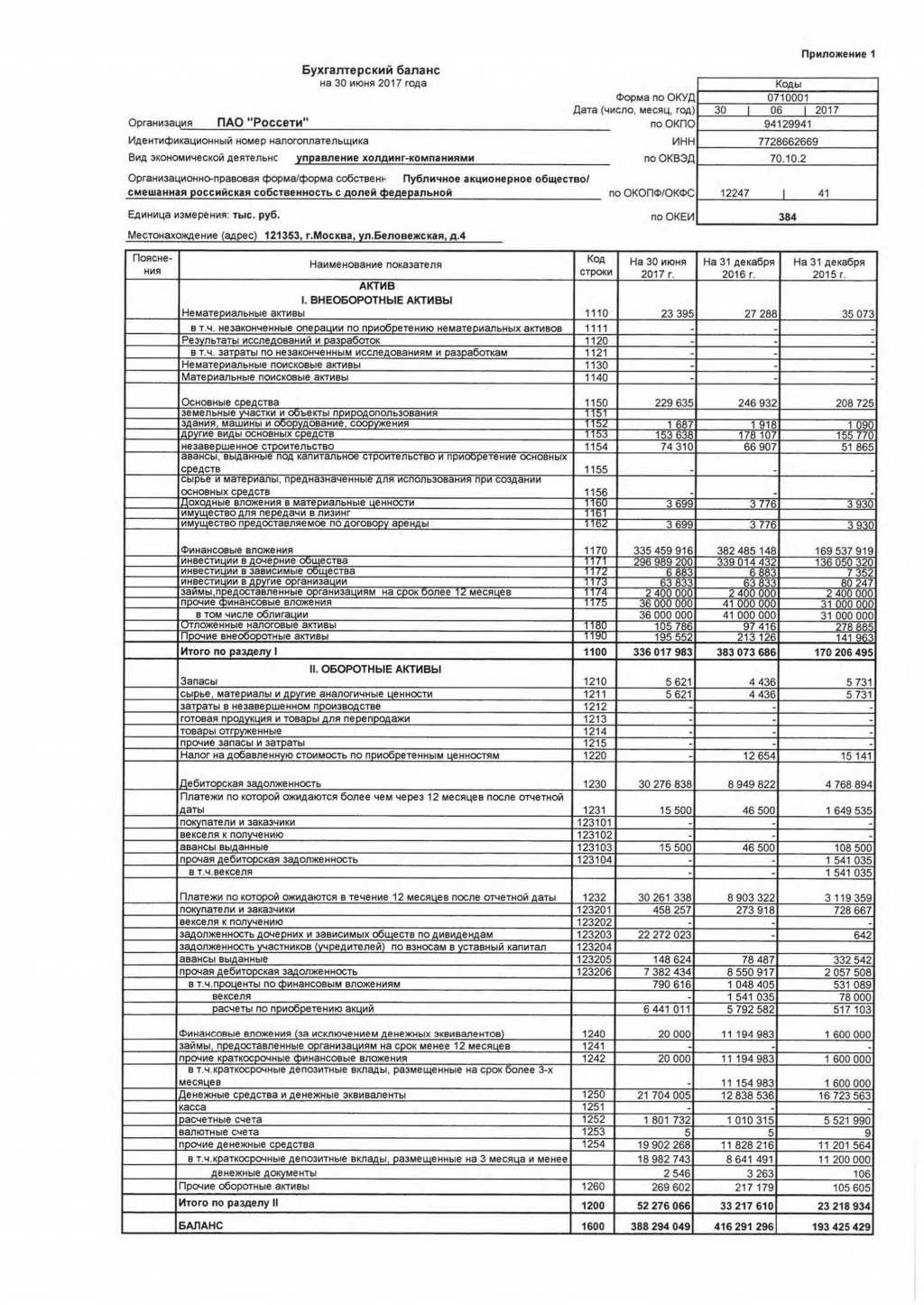

Расшифровка строк бухгалтерского баланса (1230 и др.)

Строка 1230 бухгалтерского баланса отражает величину дебиторской задолженности компании на отчетную дату. Ее расшифровка представляет особый интерес для пользователей отчетности и имеет свои особенности. Есть свои нюансы и у расшифровки иных строк бухбаланса. Рассмотрим их.

Знакомимся со статьями баланса 2022 года: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний

Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н).

Напомним, в статистику сдавать баланс за 2022 год нужно только организациям, отчетность которых содержит сведения, отнесенные к гостайне, а также в случаях, которые устанавливает Правительство РФ. Остальным компаниям сдавать баланс в статорганы не нужно.

Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

ВНИМАНИЕ! За 2022 год бухгалтерская отчетность сдается исключительно в электронном виде. Подробнее о последних изменениях правил представления бух.отчетности читайте здесь

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой бухгалтерской отчетности) были таковы:

- отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения не используются;

- в шапке указывается ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Какие негативные последствия возможны, если на момент сдачи отчетности заключение аудитора еще не готово, узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

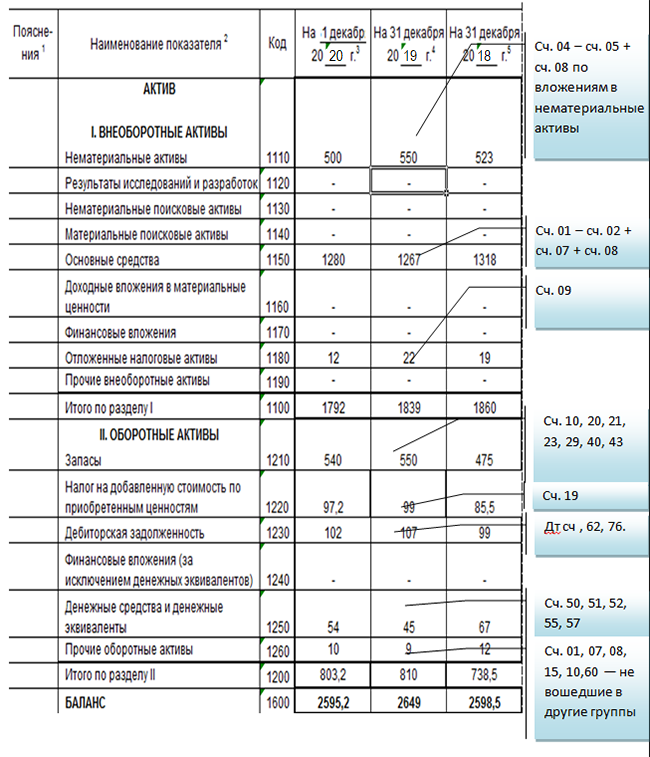

Как расшифровать строки актива бухгалтерского баланса

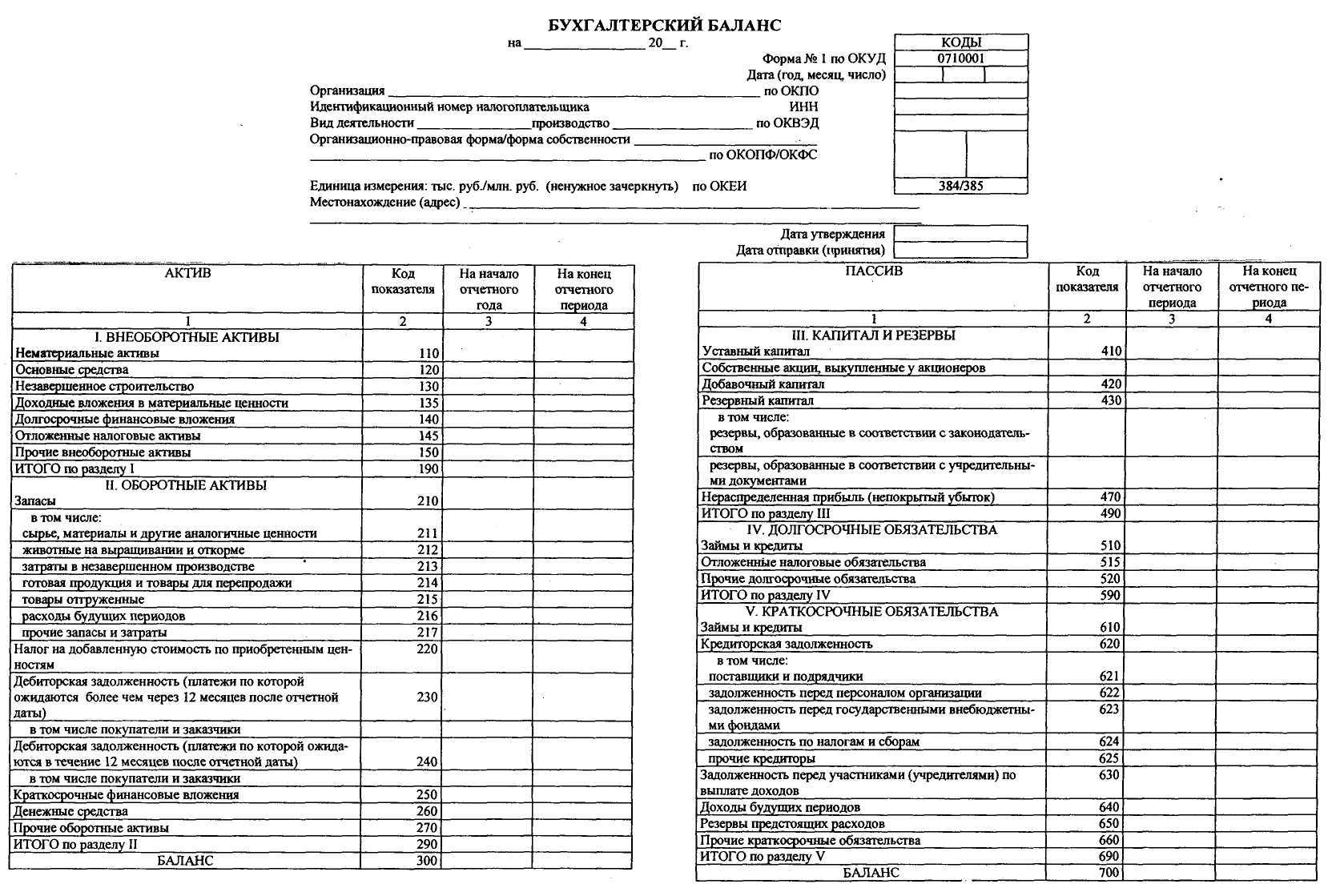

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

Структура строки

Баланс заполняют на отчетную дату. Сведения в него заносят на основании сальдо, значащихся в карточках бухгалтерских счетов. При выведении остатка дебиторского долга, который должен быть показан в балансе, надо ориентироваться на дебетовые сальдо комплекса счетов.

В итоге, вот из чего складывается строка 1230 баланса:

- в итоговой сумме задолженности надо учесть размер выполненных задач по незавершенным работам, отраженных на счете 46;

- сальдо расчетов с поставщиками по счету 60;

- состояние задолженности дебиторов, в роли которых выступают покупатели или заказчики работ/услуг – счет 62;

- конечный итог по дебету счета 68, если есть переплаты по налогам и сборам;

- для обозначения дебиторки по страховым взносам берут сальдо счета 69;

- также строка 1230 может содержать сведения об излишне выплаченных средствах персоналу (зарплатные переплаты отражены на счете 70, подлежащие возврату подотчетные средства фиксируют счетом 71, прочие операции – счет 73);

- если дебитором компании выступает учредитель, надо просуммировать дебетовый остаток счета 75;

- обязательно в расчете учитывают сальдо по счету 76, на котором аккумулируют сведения по всем группам должников, не вошедших в предыдущие категории.

Также см. «Дебиторская задолженности в балансе: анализ и примеры».

Когда юридическое лицо признается банкротом

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

К сведению

Состав и размер денежных обязательств, требований о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и обязательных платежей определяются на подачи в арбитражный суд заявления о признании должника банкротом.

При определении наличия признаков банкротства учитываются:

• размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

• размер обязательных платежей без учета установленных законодательством РФ штрафов (пеней) и иных финансовых санкций.

При определении наличия признаков банкротства должника не учитываются неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательства, проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей.

Производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее чем 300 тыс. руб.

Кредиторские долги в бухгалтерской отчетности

Отражается задолженность при помощи проводок, соответствующих проведенным предприятием операциям. Как правило, это несколько проводок. Они включают в себя источник получения средств, начисление штрафов по долгу, выплату задолженности. Проводки будут зависеть от того, в результате каких операций образовался долг.

Как заполнить строку 1520 «Кредиторская задолженность»?

Займы

Займы, взятые в финансовых учреждениях, могут быть краткосрочными (выплаты нужно сделать в течение года) и долгосрочными (сроки на погашение займа составляют более года). Для каждого из видов займа предусмотрен свой счет:

- краткосрочные фиксируются на счете 66;

- долгосрочные – на счете 67.

Получение займа отражается на счетах КТ 66 либо 67. К данным счетам требуется создать субсчета. На них будут храниться данные о начисленных процентах. Возврат части займа отражает следующая проводка: ДТ 66 КТ 51.

Задолженность перед сотрудниками

Долг перед персоналом подразделяется на несколько разновидностей, каждая из которых отражается в бухгалтерских документах в отдельном порядке. К обязательствам по оплате труда относятся долги по следующим начислениям:

- пенсии;

- зарплаты;

- пособия;

- дивиденды по акциям.

Если обязательства касаются сотрудника, в учете используется счет КТ 70. Если же есть долг перед акционером, не входящим в штат предприятия, актуален счет КТ 75. Рассмотрим предполагаемые проводки:

- ДТ 20 КТ 70 – начисления сотрудникам;

- ДТ 70 КТ 50 – покрытие задолженности.

Для долгов по командировочным нужно использовать счет 71, а не 70. В остальном проводки будут аналогичными.

Финансовые обязательства компании, не входящие в перечни, перечисленные выше, будут отражены на счете КТ 73 «Расчеты с персоналом по прочим операциям».

Обязательства по налоговым отчислениям

Данные об уплате налогов содержатся на счете 68. Рассмотрим предполагаемые проводки:

- ДТ 90 КТ 68 – начисления;

- ДТ 68 КТ 19 – предоставление НДС для проведения вычета;

- ДТ 68 КТ 51 – совершение выплат.

Никаких субсчетов можно не создавать.

Расчеты с другими кредиторами

Обобщение информации по расчетам с кредиторами выполняется при помощи счета 76. На нем могут приводиться данные по следующим долгам:

- Личное и имущественное страхование.

- Финансовые претензии партнеров.

- Выплаты по исполнительному листу.

ВАЖНО! Если подобных категорий у предприятия много, создаются субсчета

Кредиторская задолженность

Определение

Кредиторская задолженность – это долги к уплате. Кредиторская задолженность возникает, когда от покупателей получен аванс, а товары (работы, услуги) еще не реализованы, или если от поставщика получены товары (работы, услуги), а денежные средства за них еще не выплачены.

С одной стороны, кредиторская задолженность представляет собой средства, привлеченные для ведения хозяйственной деятельности, при чем, как правило, без уплаты процентов. Это положительная сторона кредиторской задолженности.

Вместе с тем, просроченная кредиторская задолженность может привести к необходимости уплаты штрафных санкций, предъявлению судебных исков, в худшем случае – признанию предприятия банкротом.

Уклонение от погашения кредиторской задолженности в сумме более 1,5 млн. руб. является уголовно-наказуемым деянием.

Кредиторская задолженность, которая не может быть взыскана в силу истечения срока исковой давности, списывается на увеличение финансового результата.

Анализ кредиторской задолженности

Анализ кредиторской задолженности направлен на определение способности предприятия ее погасить, т.е. анализируется его платежеспособность.

Для этого рассчитываются коэффициенты ликвидности, представляющие собой отношение оборотных активов к краткосрочным обязательствам (коэффициенты ликвидности различаются составом активов в числителе).

Значение коэффициента ликвидности меньше принятого норматива, свидетельствует о возможных трудностях в погашении краткосрочной кредиторской задолженности. Чем выше значение коэффициентов ликвидности, тем выше платежеспособность предприятия.

Информация о кредиторской задолженности отражается в бухгалтерской отчетности:

— по строке 1520 бухгалтерского баланса;

— в разделах 5.3 и 5.4 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете:

— кредитовый остаток счета 60 «Расчеты с поставщиками и подрядчиками» (задолженность перед поставщиками за товары, работы и услуги);

— кредитовый остаток счета 62 «Расчеты с покупателями и заказчиками» (авансы полученные);

— кредитовый остаток по счетам 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед бюджетом и внебюджетными фондами);

— кредитовый остаток счета 70 «Расчеты с персоналом по оплате труда» (задолженность по заработной плате);

— кредитовый остаток счета 71 «Расчеты с подотчетными лицами» (задолженность перед подотчетными лицами);

— кредитовый остаток счета 75 «Расчеты с учредителями» (задолженность перед учредителями по выплате им доходов);

— кредитовый остаток счета 76 «Расчеты с прочими дебиторами и кредиторами».

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками/услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками/подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ/услуги;

- сч. 62 «Расчеты с покупателями/заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам/сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами/кредиторами» по прочим долгам. Например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен, и объединяет целый блок расчетов, характерных для любого предприятия.

Проводим комплексный анализ кредиторской и дебиторской задолженности

Кредиторскую задолженности часто анализируют одновременно с дебиторской задолженностью, ведь в некоторых случаях можно разойтись с контрагентом взаимозачетом задолженностей. Кроме того, чтобы планировать погашение своей задолженности, необходимо понимать, как скоро погасят свою задолженность перед организацией покупатели, заказчики.

Часто вопрос оплаты сводится к ожиданию поступления денежных средств от покупателя или заказчика, возникает сильная взаимозависимость всех звеньев кооперации. Поэтому всегда отслеживайте состояние расчетов.

В бухгалтерском балансе кредиторская задолженность отражается в качестве заемных средств компании, а дебиторская — в качестве собственных средств. Следовательно, при анализе финансового состояния компании по данным бухгалтерской отчетности необходимо учитывать и состояние расчетов.

Учитывая ухудшение платежеспособности, особенно в кризисных ситуациях, особое внимание уделяйте переговорам с контрагентами. Рекомендуем не только писать официальные письма, но и встречаться лично, поддерживать связь по телефону

Так выстраиваются доверительные отношения, и при необходимости решения вопросов отсрочки или рассрочки платежей можно надеяться на положительное решение.

Чтобы данные о расчетах были актуальными, необходимо проводить инвентаризацию финансовых обязательств, цель которой — сверить сведения бухгалтерского учета и фактические показатели.

Чтобы не допустить искажения данных бухгалтерского баланса, своевременно списывайте дебиторскую и кредиторскую задолженности, по которым истек срок исковой давности.

Чтобы оперативно анализировать состояние расчетов, рекомендуем формировать отчеты о кредиторской и дебиторской задолженностях. Унифицированной формы таких отчетов нет, их можно разрабатывать самостоятельно и с учетом специфики организации включать в них необходимую информацию. Отчеты можно объединять в единый документ для консолидации данных или же, наоборот, формировать два отдельных документа (в зависимости от количества дебиторов и кредиторов).

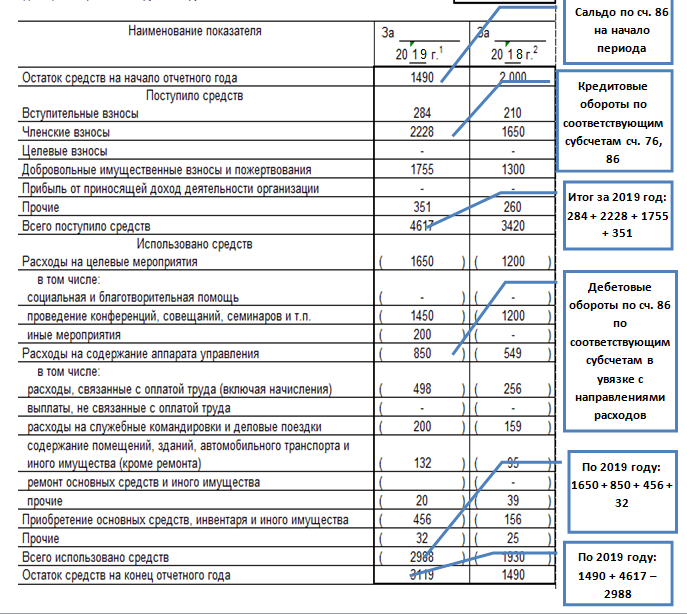

Пример единого отчета о дебиторской и кредиторской задолженности представлен в табл. 1.

Обратите внимание: отчет о состоянии обязательств принято формировать на конкретную дату (в нашем случае — на 15.02.2021). Это позволяет отслеживать и контролировать расчеты в динамике

Особенно актуальна такая информация при расчете дней просрочки платежей.

В нашем примере в отчет включена следующая информация:

• наименование компании-партнера и документ, на основании которого возникает необходимость оплаты (указываем товарную накладную как факт состоявшейся отгрузки, дополнительно можно указать счет на оплату);

• сумма задолженности;

• планируемая дата погашения (в данном случае в соответствии с информацией из гр. 7 «Примечание» рассчитывается предполагаемая дата оплаты согласно условиям договоров);

• удельный вес (%) задолженности. Эти сведения необходимы для анализа структуры задолженности.

Дополнительно в отчеты также можно включать сведения о начисленных штрафах и пенях.

Работая с задолженностями, особое внимание необходимо уделять самым давним долгам (гр. 5 «Срок просрочки» отчета) и самым большим суммам (гр

6 «Удельный вес, %» отчета).

Исходя из сведений Отчета, если все дебиторы исполнят свои обязательства и погасят свои задолженности перед компанией, компания сможет расплатиться со своими кредиторами.

Особенности отражения кредиторской задолженности в балансе

В балансе организации, кредиторская задолженность отражается в составе пассивов (обязательств), где она детализируется по видам такой задолженности.

Задолженность перед поставщиками и подрядчиками выражается в отсрочке оплаты за уже полученные товары, работы или услуги. В бухгалтерском учете, получение товаров оформляется проводкой:

Д-т 41 К-т 60

То есть, получение товаров, автоматически формирует задолженность перед поставщиком.

В случае оплаты за полученные товары, в учете формируется проводка:

Д-т 60 К-т 51

Если оплата произошла в полном объеме, то задолженность перед таким поставщиком погашается и в балансе не отражается.

Задолженность перед покупателями и заказчиками, как правило, выражается в сумме полученных авансов за предстоящие поставки. Такая задолженность появляется в балансе в составе кредиторской задолженности при формировании следующей проводки:

Д-т 51 К- 62

Аналогично, при погашении долга покупателям в части отгрузки товаров или выполнении работ – такая задолженность погашается.

Задолженность перед работниками предприятия выражается в сумме начисленной, но еще не выплаченной заработной плате. Как правило, такая задолженность в организациях текущая, без нарушений сроков выплаты. Например, заработная плата за вторую часть июня должна быть выплачена 5 июля. Значит по состоянию на 30 июня, сумма такой задолженности будет отражаться в балансе, в соответствующей строке.

Задолженность перед государственными внебюджетными фондами выражается в сумме средств, которые были начислены в пользу таких фондов, но не перечислены по состоянию на отчетную дату.

Задолженность по налогам и сборам, выражается в сумме всех начисленных за отчетный период налогов в организации, но еще не перечисленных в бюджет.

Замечание 2

Как правило, сроки такая задолженность в балансе также является текущей, так как к предприятию могут быть применены штрафные санкции за несвоевременную уплату таких налогов.

Задолженность перед прочими кредиторами выражена множеством различных фактов в хозяйственной жизни предприятия, которые не нашли своего отражения в предыдущих статьях баланса. Это могут быть суммы средств, которые предприятие должно компенсировать подотчетным лицам, использовавших собственные денежные средства в интересах деятельности предприятия.

Также, это могут быть начисленные компенсации работникам за использование их личного имущества в хозяйственной деятельности предприятия (автомобиль, оборудование, техника и т.д.).

Важно, что бы в балансе организации была учтена вся кредиторская задолженность предприятия, которая была фактически на отчетную дату

Подробнее о кредиторской задолженности

Перед тем, как говорить о задолженности в бухгалтерском учёте, стоит напомнить, что значат эти два определения:

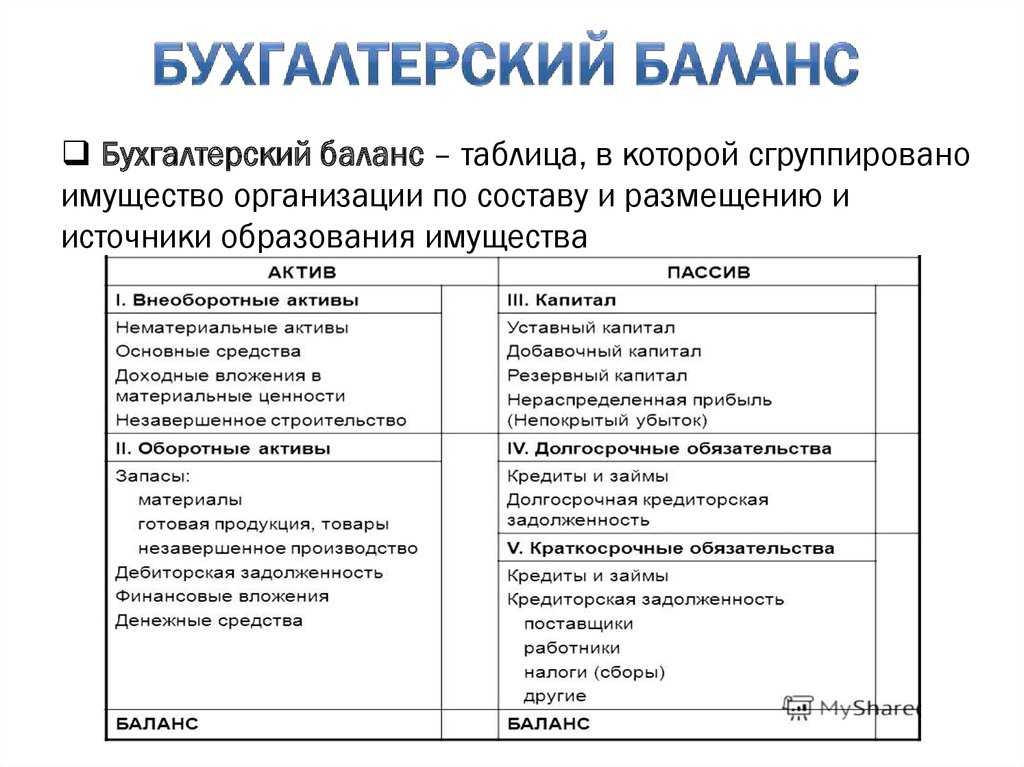

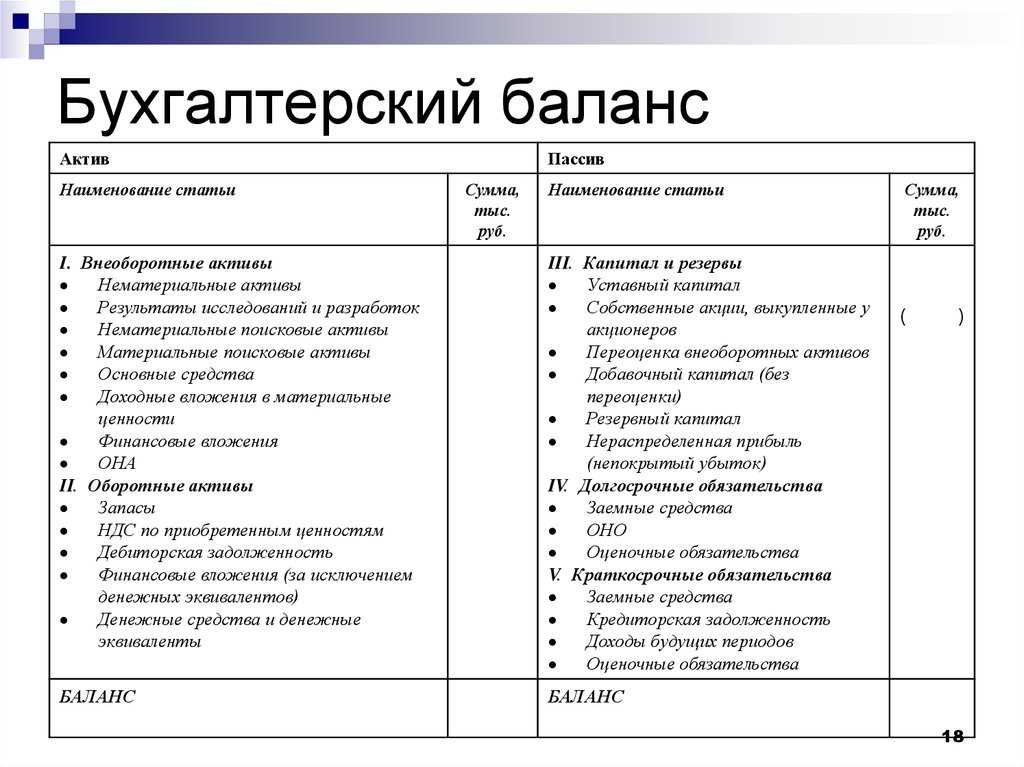

- Баланс — это один из основных видов бухотчетности. Она содержит в себе информацию об активах организации, её обязательствах и состоянии капитала. Выражается в двух равных частях — активе и пассиве, первый из которых отражает стоимость всего имущества организации, а второй — сколько средств получает компания извне благодаря своей деятельности. Так, по бухгалтерскому учёту можно оценить финансовое и имущественное состояние юридического лица.

- Кредиторская задолженность в балансе — это расчёт долгов организации перед физическими и юридическими лицами, которые должны быть покрыты за 1 год. Вносится в пассив, так как не относится к имуществу юридического лица, в раздел 5 «Краткосрочные обязательства».

У термина кредиторской задолженности существует несколько значений, но все они говорят примерно об одном и том же — она не долгосрочная, а расчёт складывается из:

- Долгов перед поставщиками и подрядчиками.

- Авансов.

- Задолженностей перед дочерними организациями, бюджетом страны.

- Сумм по векселям.

- Долгов перед персоналом и т. д.

Подробнее о том, в какие счета входят расчёты сальдо — далее.

Что включает в себя фонд оплаты труда

Фонд оплаты труда в отчетности включает в себя следующие подразделы:

- контроль производительности труда, обеспечение его роста;

- контроль дисциплины труда;

- контроль рациональности использования трудовых часов и выполнения производственных норм;

- поиск способов повышения производительности труда;

- точный расчет зарплаты каждого служащего, ее распределение по различным направлениям затрат;

- контроль правильности и своевременности расчетов со служащими фирмы;

- контроль траты ФOТ и т.д.

Фондом оплаты труда называется заработная плата сотрудников, рассчитанная с учетом:

- страховых взносов, в том числе пенсионных начислений, – примерно 20%;

- налога на доходы физических лиц (НДФЛ) – 13%;

- отчислений в фонды медицинского и социального страхования – около 6%.

Например: зарплата сотрудника составляет 10 тысяч рублей. Необходимо прибавить к этой цифре 20% на страховые взносы и пенсионные отчисления и 6% от фонда на медицинское и социальное страхование. Таким образом, на зарплату этого работника вам необходимо заложить 12 600 рублей. При этом на руки он получит лишь 8 700 рублей, поскольку из положенных ему 10 тысяч будут вычтены 13% на оплату НДФЛ. (В примере не учитываются особые режимы налогообложения.)

Точные размеры страховых взносов в госфонды, ежемесячные сроки и ответственность за их нарушение отражены в ФЗ №212 от 24 июля 2009 года (ищите редакцию с последними изменениями и дополнениями).

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н)

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

|

Наименование строки |

Код |

Расшифровка строки |

|

|

По приказу № 66н |

По приказу № 67н |

||

|

Внеоборотные активы |

Отражается общая величина внеоборотных активов |

||

|

Нематериальные активы |

Информация, отраженная в строках 1110–1170, расшифровывается в пояснениях к отчетности (раскрывается информация о наличии активов на отчетные даты и изменение за период) |

||

|

Основные средства |

|||

|

Доходные вложения в материальные ценности |

|||

|

Финансовые вложения |

|||

|

Отложенные налоговые активы |

Указывается дебетовое сальдо счета 09 |

||

|

Прочие внеоборотные активы |

Заполняется при наличии информации о внеоборотных активах, не нашедших отражения в предыдущих строках |

||

|

Оборотные активы |

Определяется итоговый результат оборотных активов |

||

|

Запасы |

Приводится суммарный остаток запасов (дебетовое сальдо счетов 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 без учета кредитового сальдо счетов 14, 42) |

||

|

Налог на добавленную стоимость по приобретенным ценностям |

Указывается сальдо счета 19 |

||

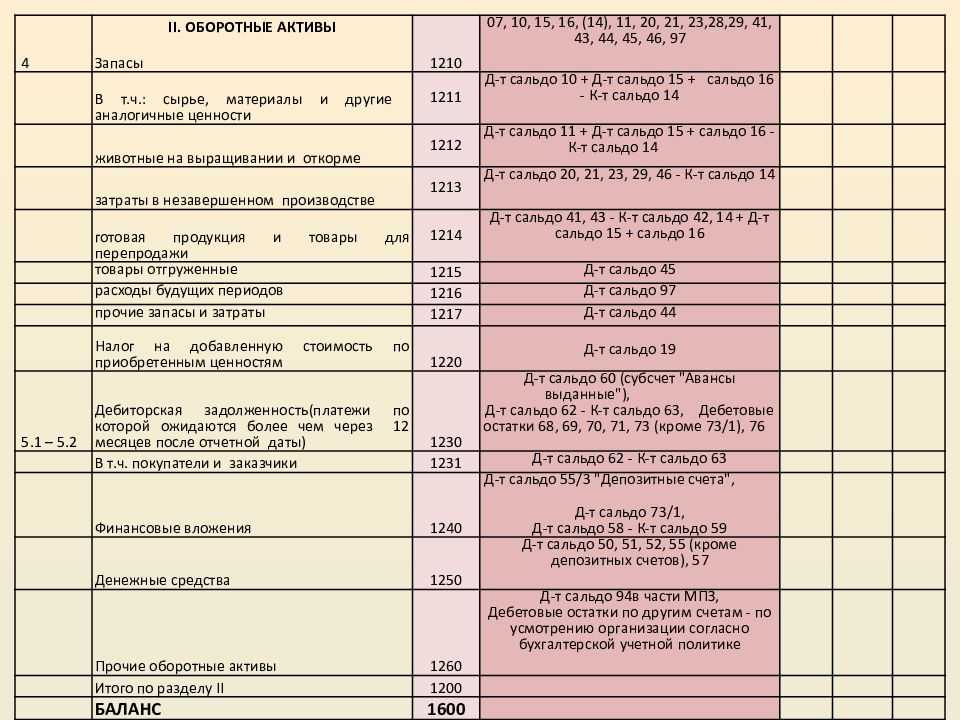

|

Дебиторская задолженность |

Отражается результат сложения дебетовых сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 за минусом счета 63 |

||

|

Финансовые вложения (за исключением денежных эквивалентов) |

Приводится дебетовое сальдо счетов 55, 58, 73 (за вычетом счета 59) — информация о финансовых вложениях сроком обращения не более года |

||

|

Денежные средства и денежные эквиваленты |

Строка содержит сальдо счетов 50, 51, 52, 55, 57, 58 и 76 (в части денежных эквивалентов) |

||

|

Прочие оборотные активы |

Заполняется при наличии данных (на величину оборотных активов, не указанных в других строках раздела) |

||

|

Активы всего |

Итог всех активов |