Налогообложение при цессии: нюансы и примеры

4. НДС, при получении оплаты от должника по приобретенному праву требования, вытекающего из задолженности по договору займа. В связи с тем, что операции по уступке / приобретению права требований по договорам займов не подлежат налогообложению НДС (пп. 26 п. 3 ст. 149 НК РФ) при погашении заемщиков своих обязательств у цессионария обязанности по уплате НДС не возникает.

Например: Цедент, имеющий дебиторскую задолженность по отгруженным товарам в размере 118 000 руб. (в т.ч. НДС 18 000 руб.) уступил требование по оплате цессионарию за 100 000 руб. 31 января 2020 г. Срок платежа по первоначальному договору от должника 8 февраля 2021 г. Налогоплательщик принял решение исчислить предельную величину исходя из ключевой ставки ЦБ РФ на дату уступки – 7,75%

Уступка права требования и перевод долга бухгалтерские проводки

Подписка

Наш Твиттер

Наш ВКонакте

Наш

Промо-экземпляр журнала «Российский бухгалтер» — журнала для.

Счет на промо-подписку на электронную версию журнала «Кадровый.

Счет на промо-подписку на электронную версию журнала «Российский.

Типовая межотраслевая форма № ЭСМ-7

Типовая межотраслевая форма № ЭСМ-6

Типовая межотраслевая форма № ЭСМ-5

Адрес редакции: 127015, г. Москва, ул. Б. Новодмитровская, д. 14, стр. 2

Контактный телефон: (495) 648-61-85

Детально рассматриваются вопросы налоговой отчетности, как для организаций и предпринимателей на общей системе налогообложения, так и для применяющих специальные режимы налогообложения.

На портале можно скачать многочисленные документы: кодексы и законы РФ, письма и приказы минфина, письма и приказы минэкономразвития, постановления Правительства РФ, касающиеся предпринимательской деятельности, бухгалтерского учета и налогообложения.

«Российский бухгалтер» является зарегистрированным печатным СМИ, регистрационный номер ПИ № ФС77-39817 от «07» мая 2010 г., выдан Федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия.

Бухгалтерский учет уступки права требования

Доход от выбытия права требования согласно п.

7, 16 ПБУ 9/99 является прочим доходом и признается на дату передачи документов цессионарию.

Пример 11.7. Бухгалтерский учет у первоначального кредитора В результате сделки в бухгалтерском учете получен убыток на сумму 56 000 руб. ООО «Успех» определяет предельный размер процентов, принимаемых для целей налогообложения, исходя из ставки рефинансирования Банка России, увеличенной в 1,1 раза.

Различные проводки по договору цессии

Востребование уступлено новому кредитору Дебет 76, субсчет «Расчеты с цессионарием» Кредит 91-1 «Прочие доходы» 215000 рублей.

Списана сумма переданного права востребования Дебет 91-2 «Прочие расходы» Кредит 58 «Финансовые вложения» 210000 рублей. Начислен НДС Дебет 91-2 «Прочие расходы» Кредит 68 «Расчеты с бюджетом», субсчет «Расчеты по НДС» 763 рубля.

Отражена прибыль от переуступки востребования Дебет 91-9 «Сальдо прочих расходов и доходов» Кредит 99-1 «Убытки и прибыли» 4237 рубля.

Проводки при составлении договора уступки права требования

Сам факт, что соглашение об уступке прав требования подписано, в бухучете не приводит к возникновению ни доходов, ни расходов.

Но факт того, что эта операция выполнена, предполагает увеличение ликвидности экономической деятельности цедента. В результате этой операции происходит трансформация активов предприятия.

Например, активы отражались как дебиторская задолженность, а стали отражаться в виде денежных средств на расчетном счете или в кассе компании.

Банкротство, тел 7 (499) 703-51-68 Москва

Если кредитуемое лицо погашает все предъявляемые задолженности в соответствии с условиями договора цессии, то цессионарию рекомендуется внести следующие проводки: Учет операций у цедента У цедента также отражается описываемая операция в учете.

Она вносится в виде реализации прочих активов по счету 91.

Продажа дебиторской задолженности

Выручка от реализации долга проходит по сч. 91 в корреспонденции со счетом учета прочих дебиторов.

В момент перехода долга списывается и реализованная задолженность, учитываемая у цедента на сч.

62. Следовательно, в бухучете цедента проходят записи: Дт 76 Кт 91.1 — отображена выручка от продажи долга; Дт 91.2 Кт 62 — списана сумма проданной дебиторки; Дт 51 (50) Кт 76 — зачислены средства за уступку права долга.

Бухучет инфо

В учете цессионария погашение задолженности должником происходит следующим образом:

- Сумма долга для взыскания с должника

- Кт: 91.

01 «Прочие доходы»

- Дт: 76 «Расчеты с дебиторами — кредиторами», субсчет — «Расчеты с должником»

- Дт: 91.02 «Прочие расходы»

- Кредит 58.

05 «Оказание финансовых вложений»

- Сумма — фактически полученные затраты

- Дебет 51 «Расчетный счет»

- Кредит 76.

Договор цессии: бухгалтерские проводки у цессионария

Дебет счета 91 – Кредит счета 68 «Расчеты по налогам и сборам», субсчет «НДС А какие составляются проводки по договору цессии у цедента? Уступка права требования по договору цессии в бухгалтерском учете цедента отражается как реализация прочих активов через счет 91.

Обесценение финансовых вложений

Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации, к которым среди прочего относится дебиторская задолженность, приобретенная на основании уступки права требования, устанавливает ПБУ 19/02 «Учет финансовых вложений».

Согласно п. 19 указанного положения для целей последующей оценки финансовые вложения делятся на две группы:

-

финансовые вложения, по которым можно определить текущую рыночную стоимость;

-

финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Дебиторская задолженность, приобретенная на основании уступки права требования, относится к финансовым вложениям, по которым их текущая рыночная стоимость не определяется.

На основании п. 37, 38 ПБУ 19/02 в случае возникновения ситуации, в которой может произойти обесценение финансовых вложений, организация должна проверить наличие условий устойчивого снижения стоимости финансовых вложений.

Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности, признается обесценением финансовых вложений. В этом случае на основе расчета организации определяется расчетная стоимость финансовых вложений, равная разнице между их стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

-

на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

-

в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

-

на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений. Коммерческая организация создает этот резерв за счет финансовых результатов (в составе прочих расходов).

В бухгалтерской отчетности стоимость финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под их обесценение.

Организацией должно быть обеспечено подтверждение результатов указанной проверки.

Согласно Инструкции по применению Плана счетов (Приказ Минфина России от 31.10.2000 № 94н) для обобщения информации о наличии и движении резервов под обесценение финансовых вложений организации предназначен счет 59 «Резервы под обесценение финансовых вложений». На сумму создаваемых резервов делается запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 59. Аналогичная запись осуществляется при увеличении величины указанных резервов.

При уменьшении величины созданных резервов, а также выбытии финансовых вложений, по которым ранее были созданы соответствующие резервы, производится запись по дебету счета 59 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Если у организации-цессионария имеются основания полагать, что должник с большой вероятностью не погасит долг в полном размере (к примеру, у должника наблюдаются признаки банкротства либо его объявили банкротом), то она может создать резерв под обесценение в размере первоначальной стоимости финансового вложения в виде дебиторской задолженности, приобретенной на основании уступки права требования.

Предположим, дебиторская задолженность приобретена за 150 000 руб. Создание резерва под обесценение финансовых вложений отражается в бухучете записью: Дебет 91-2 Кредит 59 – 150 000 руб.

Уступка права требования при применении УСН

Доходы. При продаже дебиторки, образовавшейся из договора купли-продажи, поставки, оказания услуг и т.д., происходит не что иное, как реализация имущественных прав. Соответственно, суммы, полученные упрощенцем при уступке, на дату их поступления (на счет либо в кассу) должны быть учтены в доходах п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ.

Деньги, потраченные на покупку права требования, не признаются в расходах, поскольку в перечне упрощенцев такого вида расходов, как затраты на приобретение имущественных прав, нет. А когда должник погасит свой долг перед новым кредитором либо эта задолженность снова будет продана третьему лицу, кредитор должен будет признать поступившую сумму в доходах Письмо Минфина от 01.08.2011 N 03-11-06/2/112.

Бухучет: у нового должника

Когда ваша организация принимает на себя обязательства от другой организации и выступает в роли нового должника, признание задолженности перед кредитором отразите проводкой:

Дебет 60 (76) Кредит 76 – отражена кредиторская задолженность перед первоначальным кредитором и дебиторская задолженность бывшего должника.

Сделать это нужно на дату вступления в силу соглашения о переводе долга.

Погашение задолженности перед кредитором оформите проводкой:

Дебет 76 Кредит 50 (51, 60, 62, 76…) – погашена задолженность перед кредитором.

Такой порядок следует из Инструкции к плану счетов (счета 60, 76).

Пример отражения операций по переводу долга в бухучете нового должника

В июне ООО «Торговая фирма «Гермес»» (кредитор) реализовало материалы ООО «Альфа» (первоначальный должник) на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) согласно договору поставки. Срок оплаты товара – 30 июля. 1 июля «Альфа» с согласия «Гермеса» переводит долг на ООО «Производственная фирма «Мастер»» (новый должник). У «Мастера» есть непогашенная кредиторская задолженность перед «Альфой» в сумме 1 180 000 руб. «Альфа» и «Мастер» заключили соглашение о переводе долга в счет зачета кредиторской задолженности «Мастера» перед «Альфой».

Бухгалтер «Мастера» сделал следующие проводки.

В январе:

Дебет 10 Кредит 60 – 1 000 000 руб. – отражено получение продукции от «Альфы»;

Дебет 19 Кредит 60 – 180 000 руб. – отражен входной НДС по приобретенной продукции;

Дебет 68 Кредит 19 – 180 000 руб. – принят к вычету входной НДС по приобретенной продукции.

В июле:

Дебет 76 субсчет «Расчеты с ООО «Альфа» Кредит 76 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» – 590 000 руб. – приняты обязательства перед «Торговой фирмой «Гермес»»;

Дебет 60 Кредит 76 субсчет «Расчеты с ООО «Альфа» – 590 000 руб. – зачет кредиторской задолженности перед «Альфой»;

Дебет 76 субсчет «Расчеты с ООО «Торговая фирма «Гермес»» Кредит 51 – 590 000 руб. – погашена задолженность перед «Торговой фирмой «Гермес»».

Ситуация: как новому покупателю отразить в бухучете поступление основного средства при приобретении права требования по договору купли-продажи? Право собственности переходит после оплаты продавцу.

Поступление имущества отразите в составе основных средств на дату вступления в силу договора об уступке права требования.

В данном случае ваша организация принимает на себя права и обязательства по договору купли-продажи. А именно:

погасить задолженность перед продавцом;

фактически получить имущество от бывшего покупателя;

получить право собственности на имущество после полной оплаты.

Как только права и обязанности перешли к вам, имущество сразу отразите в составе основных средств. Ведь все условия для этого выполнены. Момент перехода права собственности роли не играет (п. 4 и 5 ПБУ 6/01).

Поэтому на дату вступления в силу договора об уступке права требования в бухучете сделайте следующие записи:

Дебет 08 Кредит 76 субсчет «Расчеты с бывшим покупателем» – отражена кредиторская задолженность перед бывшим покупателем в размере фактически перечисленных им продавцу денег за основное средство;

Дебет 08 Кредит 60 – отражена кредиторская задолженность перед продавцом в размере оставшейся суммы платежа за оборудование;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08 – принято к учету и введено в эксплуатацию основное средство по первоначальной стоимости.

На дату погашения кредиторской задолженности перед бывшим покупателем сделайте запись:

Дебет 76 субсчет «Расчеты с бывшим покупателем» Кредит 50 (51…) – погашена задолженность перед бывшим покупателем.

Погашение задолженности перед продавцом оформите проводкой:

Дебет 60 Кредит 50 (51…) – погашена задолженность перед продавцом в размере оставшейся суммы платежа за оборудование.

Такой порядок следует из Инструкции к плану счетов (счета 01, 08, 60, 76).

Что касается НДС. Право на вычет налога у нового покупателя не возникает. Связано это с тем, что счета-фактуры ни от продавца, ни от бывшего покупателя у него не будет. Во-первых, реализации (отгрузки) оборудования в данном случае не происходит, хотя в дальнейшем право собственности к нему и перейдет. Во-вторых, правом на вычет воспользовался бывший покупатель (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

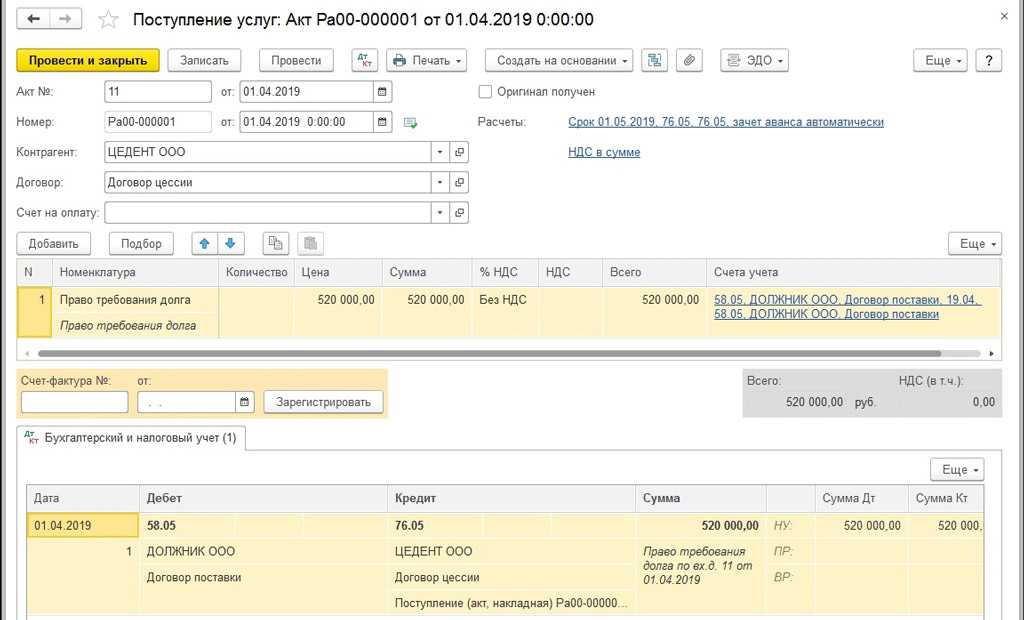

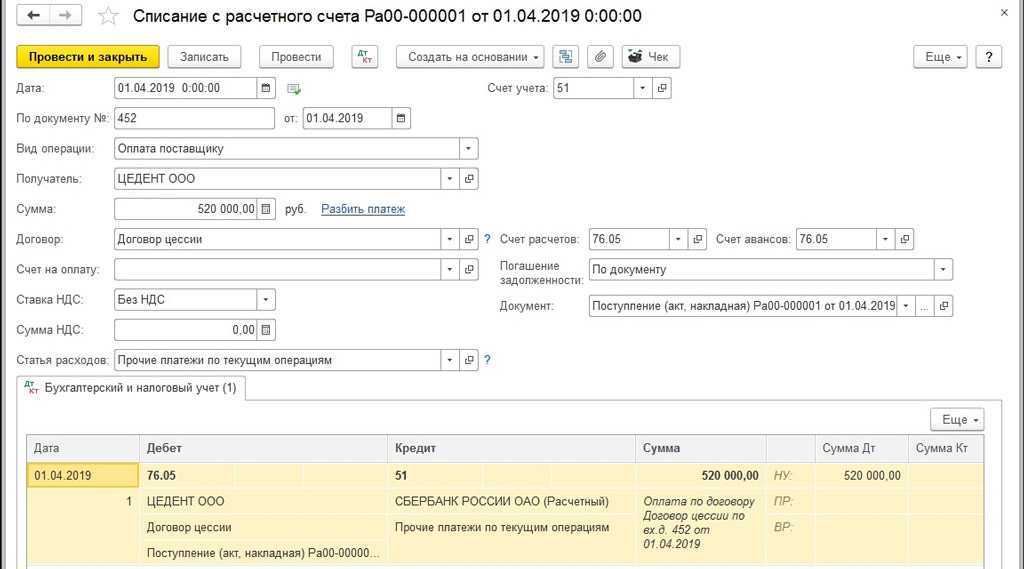

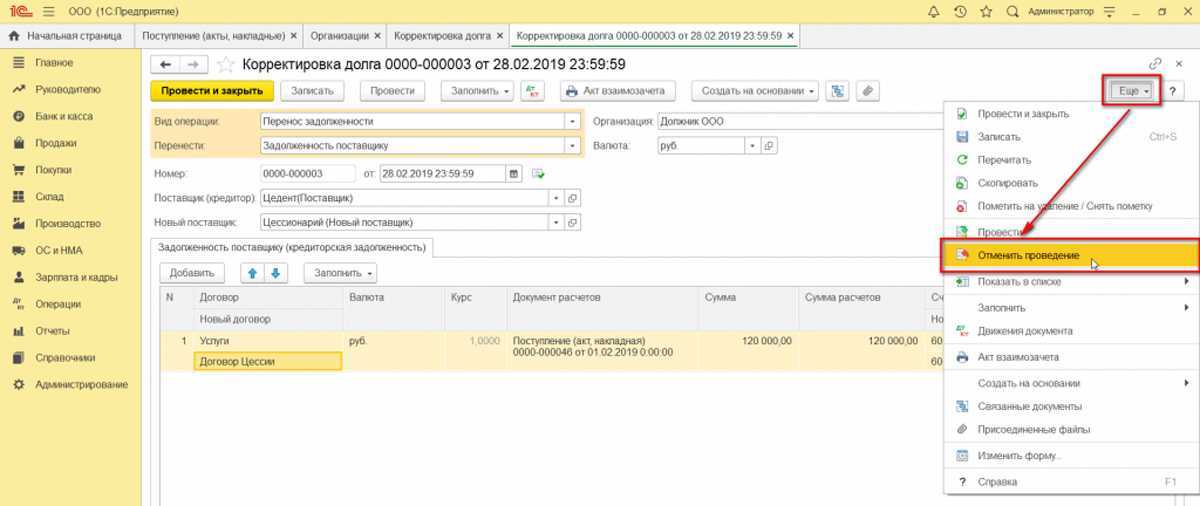

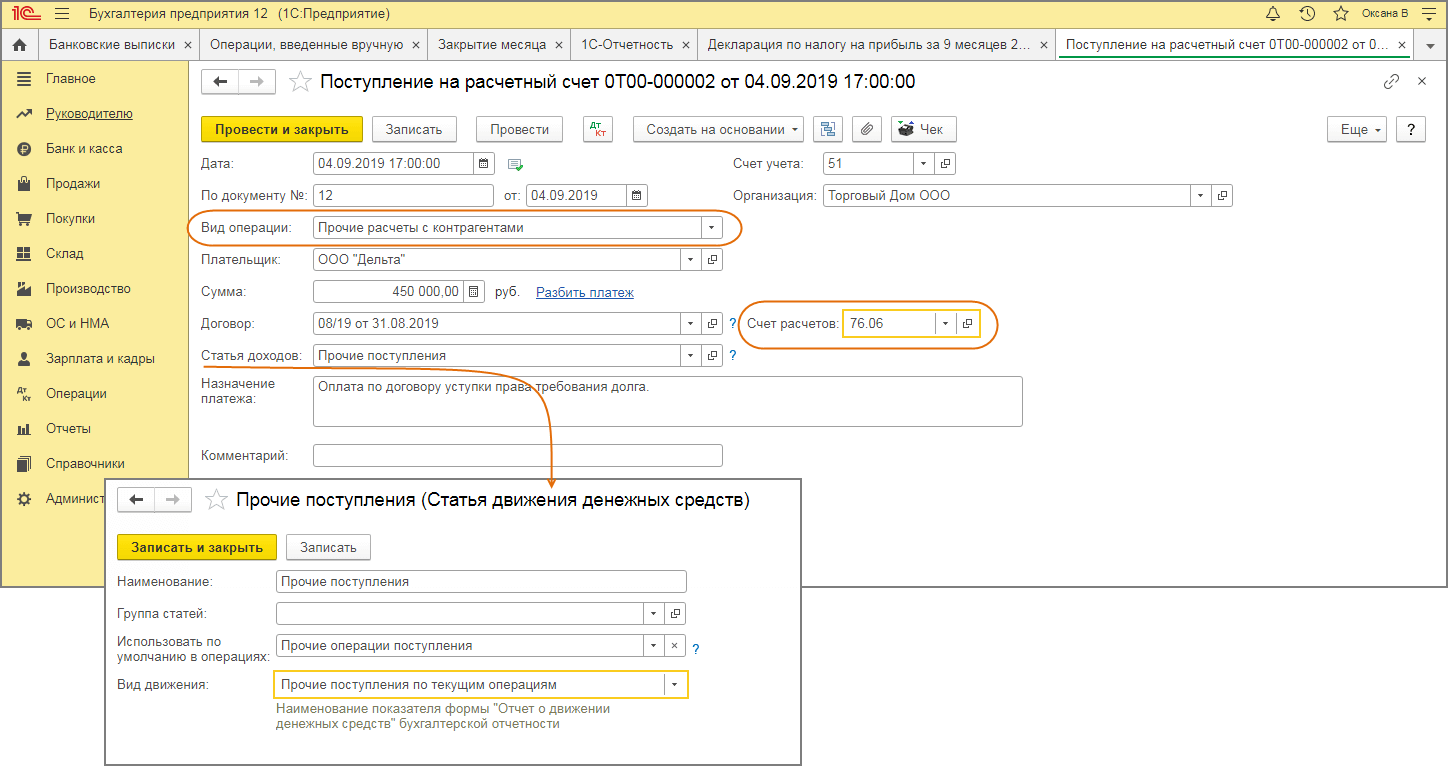

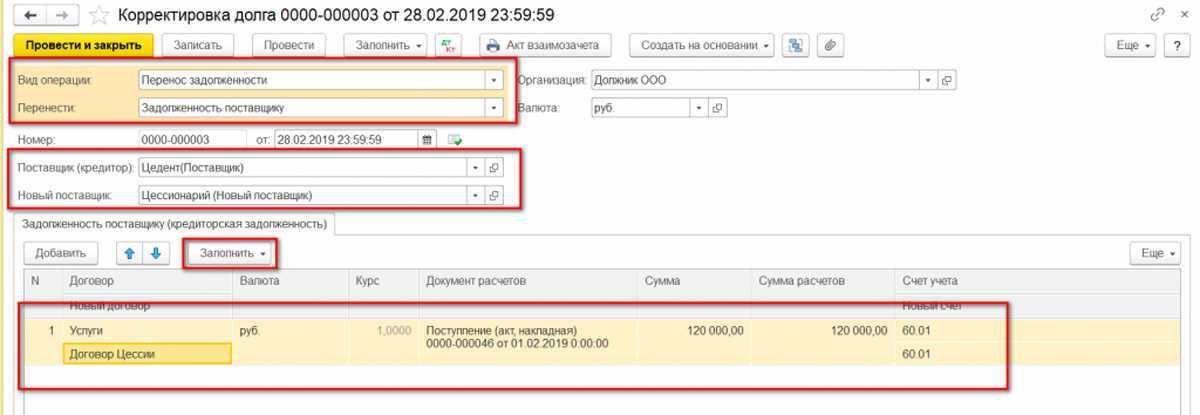

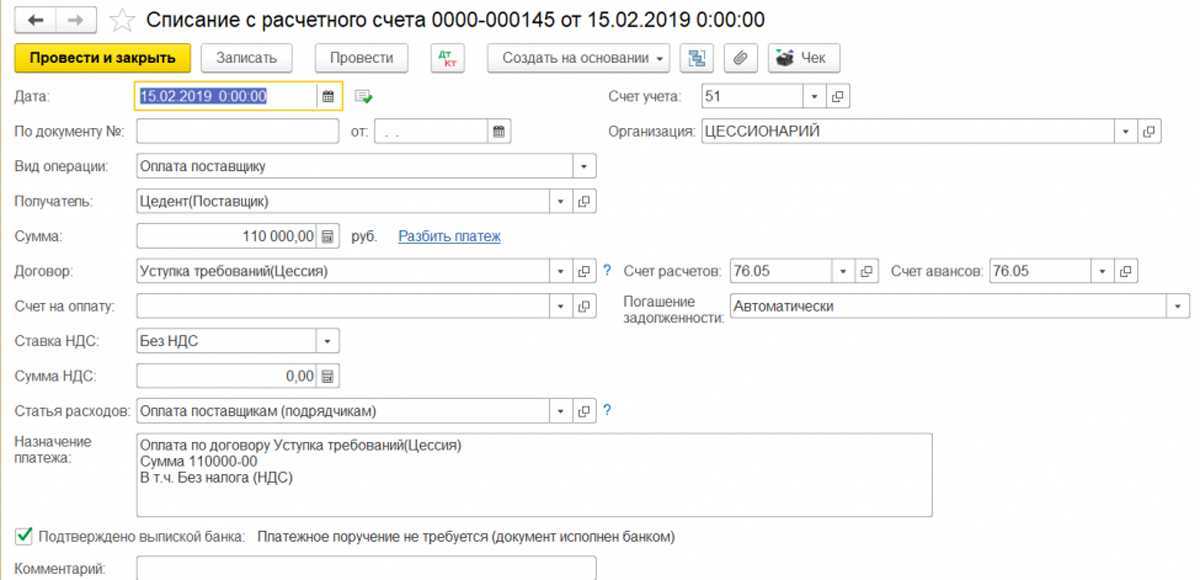

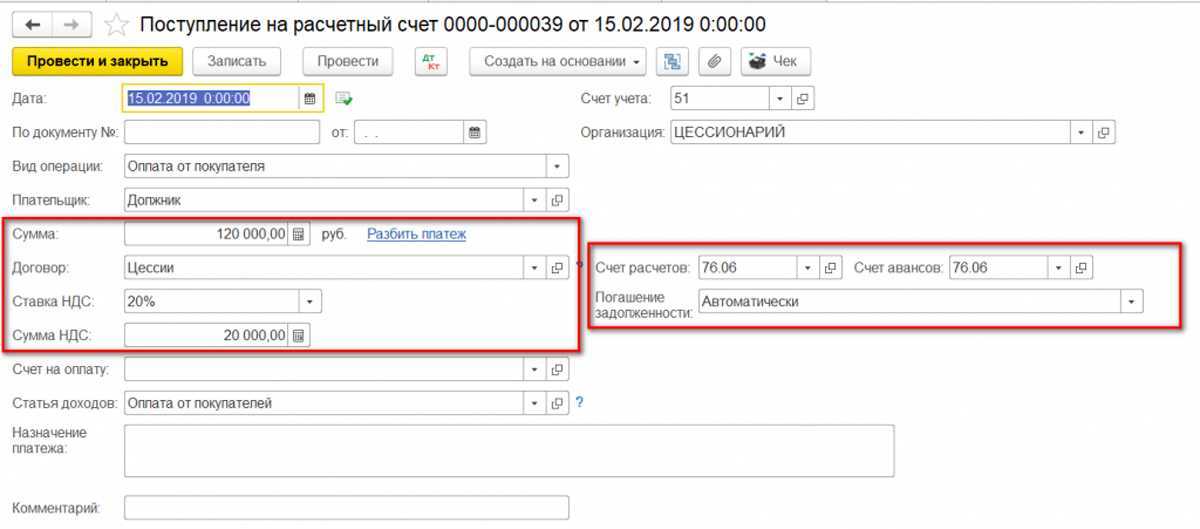

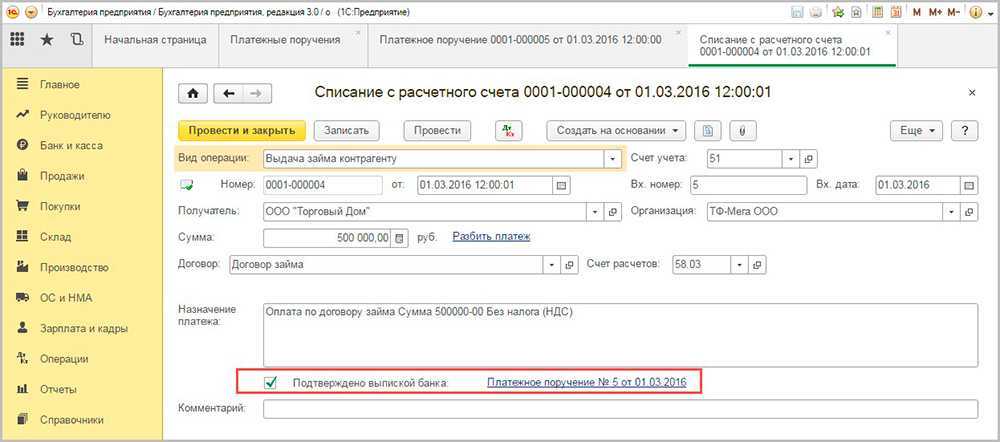

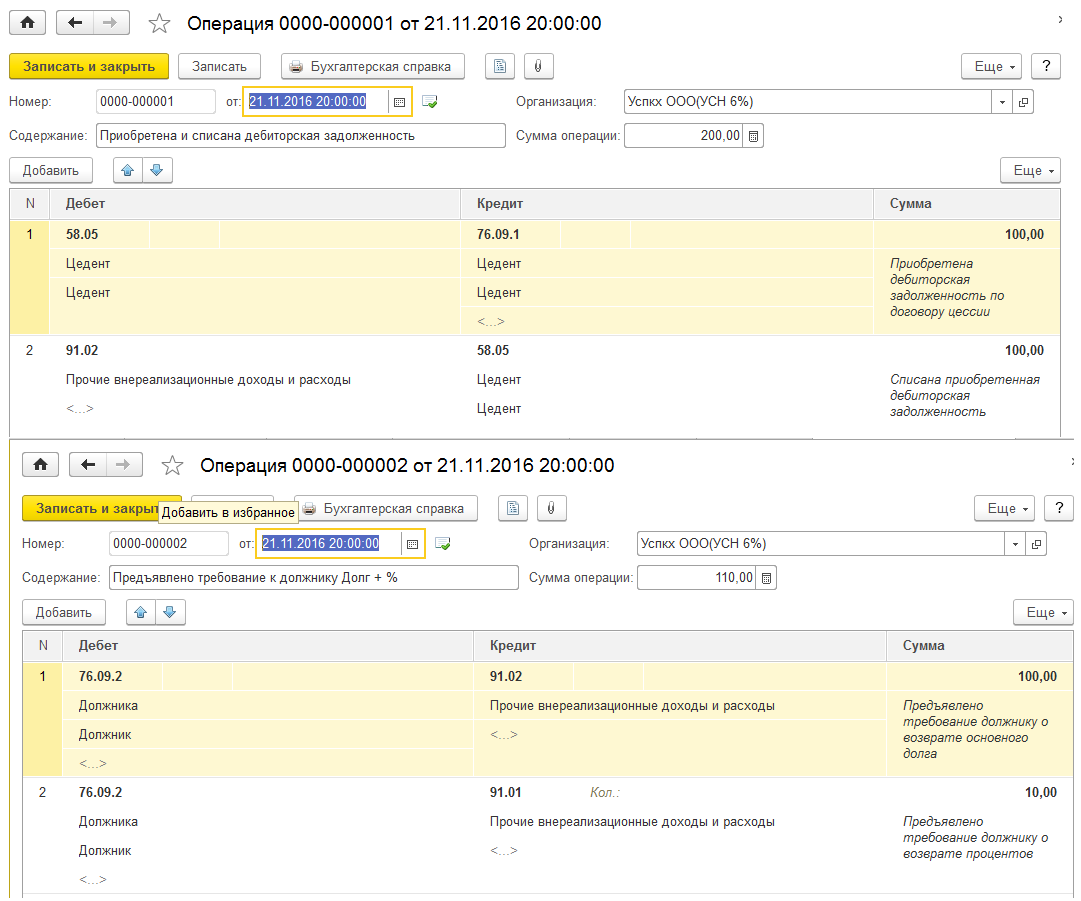

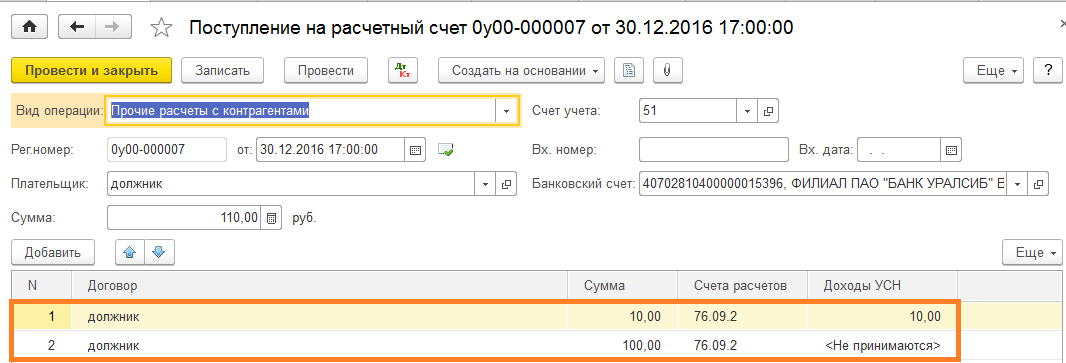

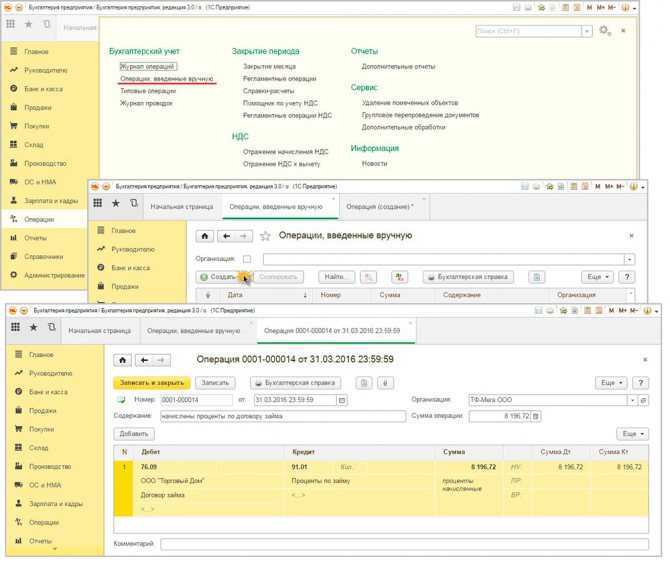

Цессия в 1С БП

Специальных документов для отражения операций цессии в программе нет. Иногда в таком случае используют документ «Операция», где пользователь вручную заполняет необходимые проводки. У такого варианта много минусов. Во-первых, для получения корректных отчетов и заполнения регламентированной отчетности зачастую важны не проводки, а записи регистров, которые при использовании документа «Операции» не формируются. Во-вторых, имеют место быть ограничения по выбору печатных форм.

Исходя из этого, попробуем отразить в 1С договор цессии с использованием стандартных документов, что проще всего в этой ситуации сделать, показав операции у организации-должника. С этого и начнем.

Ошибки в бухгалтерском учете

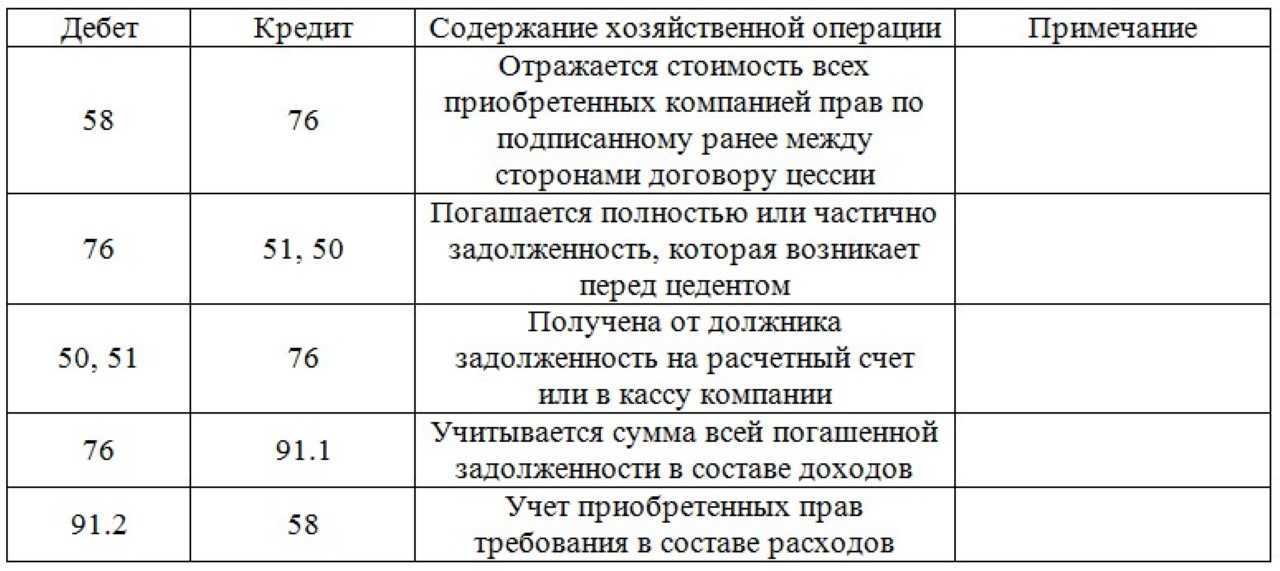

Если «упрощенцы», выступающие в качестве цессионариев, ведут бухгалтерский учет в полном объеме, операции по договору цессии им следует отражать следующим образом. Приобретенное право требования дебиторской задолженности оприходуется на счете 58 «Финансовые вложения» по стоимости приобретения, то есть по сумме, которую цессионарий должен будет выплатить цеденту. При предъявлении должнику или дальнейшей реализации покупная стоимость дебиторской задолженности списывается в дебет счета 91. Сумма, ожидаемая от должника, заносится на кредит счета 91.

Другие способы отражения в бухгалтерском учете приобретенной дебиторской задолженности (например, отражение ее на счете 62) не годятся.

Пример 8. Воспользуемся условиями примеров 6 и 7. Какие проводки необходимо сделать, если в ЗАО «ВТК» бухучет ведется в полном объеме?

Приобретенная дебиторская задолженность должна быть отражена на счете 58 в день заключения договора цессии, то есть 7 апреля 2006 г. Затем, когда должнику будет предъявлено требование, данную сумму следует списать со счета 58. В нашем примере это будет 15 мая 2006 г. Для списания дебиторской задолженности (основного долга и суммы по процентам) используется счет 91. Проводки по договору цессии у ЗАО «ВТК» показаны в табл. 5.

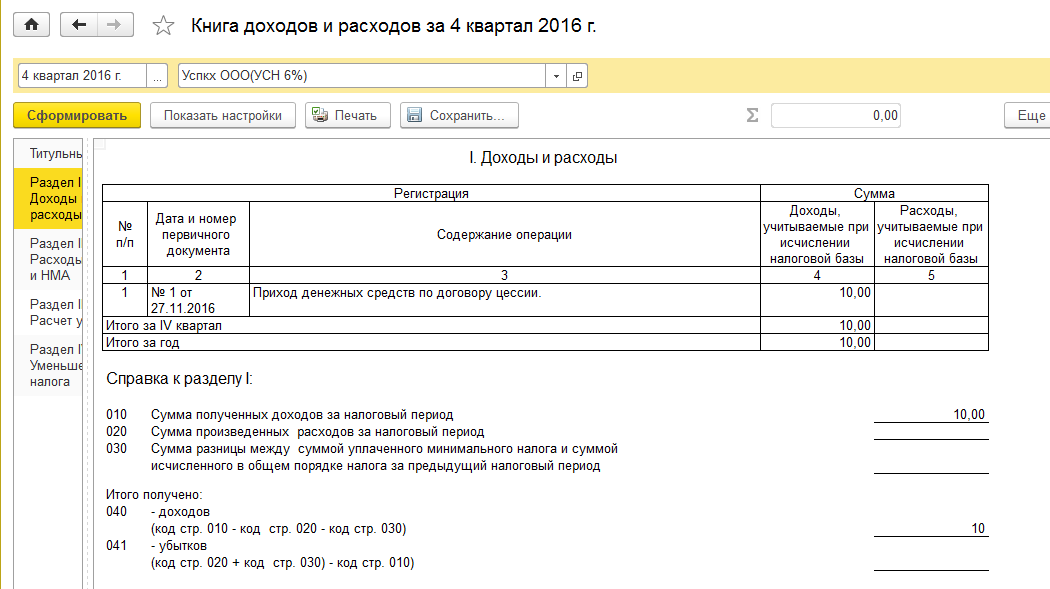

УСН: признаем доходы от уступки и переуступки права (требования)

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором. Не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника (ст. 382, 388 ГК РФ).

Из положений п. 1 и 2 ст. 249 НК РФ следует, что выручка от реализации имущественных прав признается доходом от реализации. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Переуступка долга между юридическими лицами: бухгалтерские проводки

ООО «Ализе» выплатило в полной мере свой долг перед компанией ООО «Кассандра».

В учете бухгалтера ООО «Кассандра» приведены такие проводки:

- куплено востребование Дб 58, Кд 76, субсчет составляет 210000 рублей; востребование в полной мере оплачено ООО «Ализе» в размере 210000 рублей; получены деньги от ООО «Вымпел» Дб 51, Кд 76, субсчет составляет 250000 рублей. признан официально доход от погашения задолженности ООО «Вымпел» дб 76, субсчет составляет 250000 рублей; переведена сумма долга 210000 рублей.

Порой кредиторы решают простить долг заемщику и тогда необходимо провести соглашение в двухстороннем порядке о прекращении претензий по долговому обязательству.

Таблица 5. Бухгалтерские проводки ЗАО «ВТК»

N п/п |

Содержание операции |

Дата |

Дебет |

Кредит |

Сумма, руб. |

Документ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Приобретена дебиторская задолженностьпо договору цессии |

07.04.2006 |

58 |

76 |

306 000 |

Договор цессии, акт приема- передачи документации |

2 |

Перечислены денежные средства цеденту |

10.04.2006 |

76 |

51 |

306 000 |

Выписка банка, платежное поручение |

3 |

Предъявлено требование покупателю о возврате основного долга |

15.05.2006 |

76 |

91-1 |

308 000 |

Договор цессии, акт приема- передачи документации |

4 |

Предъявлено требование покупателю о выплате процентов |

15.05.2006 |

76 |

91-1 |

2 500 |

Договор цессии, акт приема- передачи документации |

5 |

Списана приобретеннаядебиторская задолженность |

15.05.2006 |

91-2 |

58 |

306 000 |

Бухгалтерскаясправка |

6 |

Получены денежные средства от покупателя |

15.05.2006 |

51 |

76 |

310 500 |

Выписка банка, платежное поручение |

Л.А.Масленникова

К. э. н.,

эксперт журнала «Упрощенка»

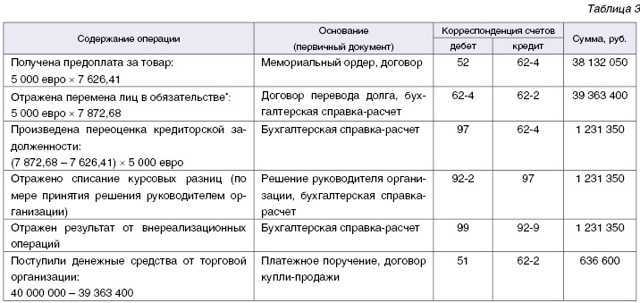

Бухучет – уступка будущего требования

Законодательством предусмотрена возможность уступки будущего права требования. То есть того, которое еще не возникло. К примеру, застройщик-цедент может взять деньги у кредитора-цессионария в счет будущих платежей арендаторов офисов в его здании. Даже когда договоров с арендаторами еще нет.

Однако есть специальное условие. Будущее требование обязательно прописывают в договоре цессии. Причем так, чтобы его можно было точно идентифицировать на момент возникновения и перехода к цессионарию. Для взятого примера можно прописать условия об уступке цедентом обязательств арендаторов платить ему за конкретные площади по определенным ставкам, оговоренной с цессионарием цене. Это может быть такой текст: «…Цессионарий получает право требования на арендные платежи с площади офисного здания в 1500 кв. м. По ставке 19 000 руб. в год за 1 кв. м… Цессионарий получает право требования за 85 процентов от его стоимости…». Показатель выбирайте любой. Главное, чтобы он позволял точно понять, какие именно права требования должен отдать цедент.

По умолчанию цессионарий получает право требования в момент его возникновения. Стороны цессии вправе договориться и о более позднем моменте перехода, прописав специальное условие в договоре.

Все это предусмотрено статьей 388.1 Гражданского кодекса РФ.

Ситуация: как цеденту отразить в бухучете операции по уступке права требования, которое возникнет в будущем?

Основное отличие от обычной цессии заключается в том, что деньги цедент получает до возникновения у него права требования. Это и нужно отразить в бухучете.

Вообще такие особые условия цессии отражайте по аналогии с предоплатой за будущую поставку товаров. Только вместо права собственности на имущество к покупателю (цеденту) переходит право требования.

Поступление денег от цессионария отразите следующей проводкой:

Дебет 51 (50) Кредит 76 субсчет «Расчеты по договору уступки будущего права требования» – поступило финансирование в счет уступки будущего права требования.

Одновременно начислите НДС с аванса. Сделать это необходимо по расчетной ставке, предусмотренной пунктом 4 статьи 164 Налогового кодекса РФ. То есть по следующей формуле:

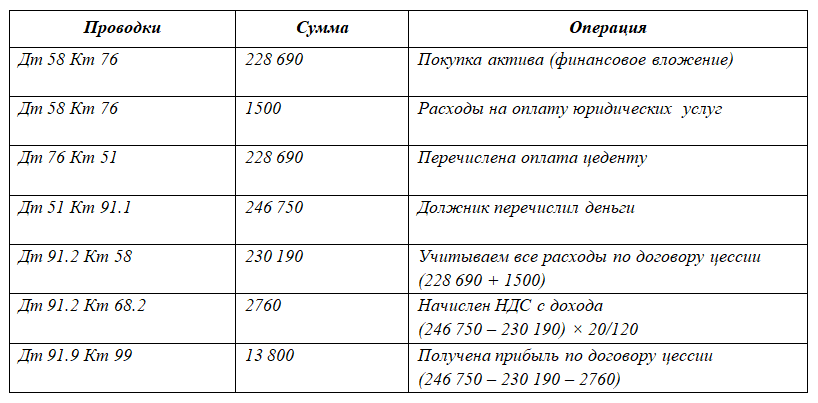

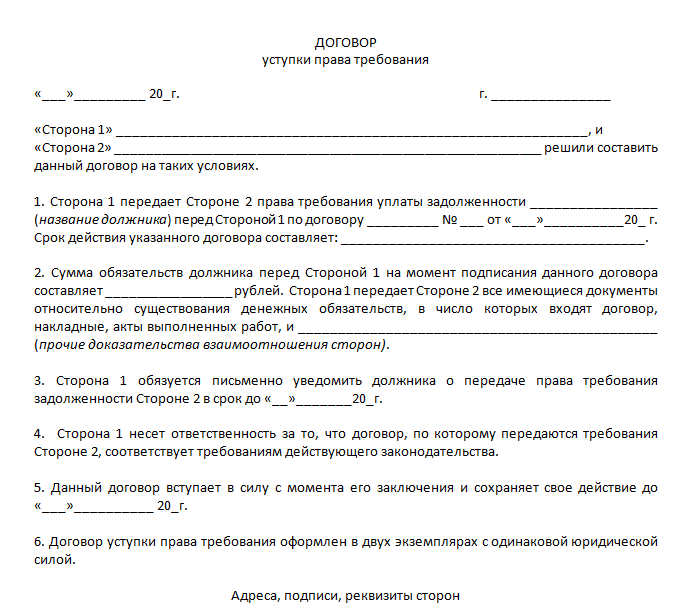

Договор цессии (переуступки прав требования долга) заключается, если должник не во состоянии погасить свои обязательства. Сделка регламентируется ГК РФ (стат. 132 п. 2) и представляет собой операцию по реализации части принадлежащего предприятию имущества. Рассмотрим подробно, как отражается договор цессии в бухучете – проводки приведены ниже.

Смена кредитора/должника осуществляется с помощью оформления договора цессии. При этом в сделке принимают участие 2 стороны: первоначальный кредитор (цедент) и новый кредитор (цессионарий). При письменном информировании должника его согласие на отчуждение имущества не требуется (стат. 382 ГК), а погашение долга производится новой организации. Наличие и размер задолженности подтверждается первичными документами – актом сверки, отгрузочными накладными/актами на поставку товаров/выполнение услуг, банковскими выписками и платежными поручениями/требованиями и пр.

Обратите внимание! Несмотря на смену сторон, предмет договора остается прежним (стат. 384 ГК)

Все права переходят к новому лицу на существующих к моменту совершения сделки условиях и объемах.

Договор цессии подписывается сторонами в форме первоначального (кредитный, купли-продажи и др.). Форма сделки должна соответствовать ее формату – с нотариальным заверением и/или государственной регистрацией при необходимости соответствующих нормативных требований. В целях отражения грамотных бухгалтерских проводок при переуступке прав в договоре обязательно указание следующих реквизитов:

- Причина возникновения права требования долга.

- Реквизиты прежнего договора.

- Сумма и содержание обязательств.

- Сроки погашения.

- Цена сделки.

- Другие существенные условия.

Переуступить долг можно сразу после его возникновения, к примеру, на следующий день после реализации товаров. Дожидаться наступления момента уплаты не обязательно. Передать новому кредитору разрешается даже будущие обязательства, но тогда отнести на расходы в полном размере возможный убыток от сделки не получится.

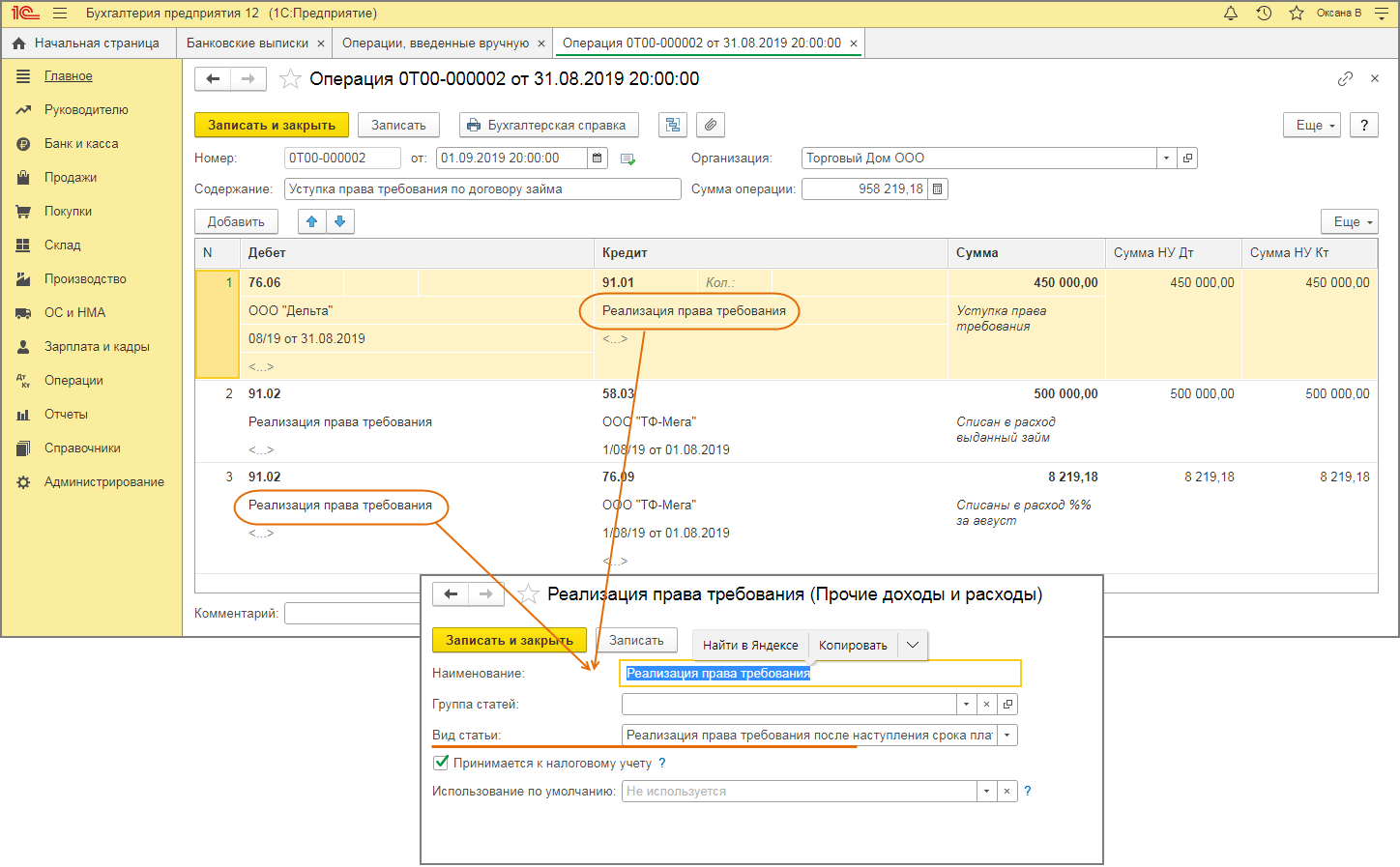

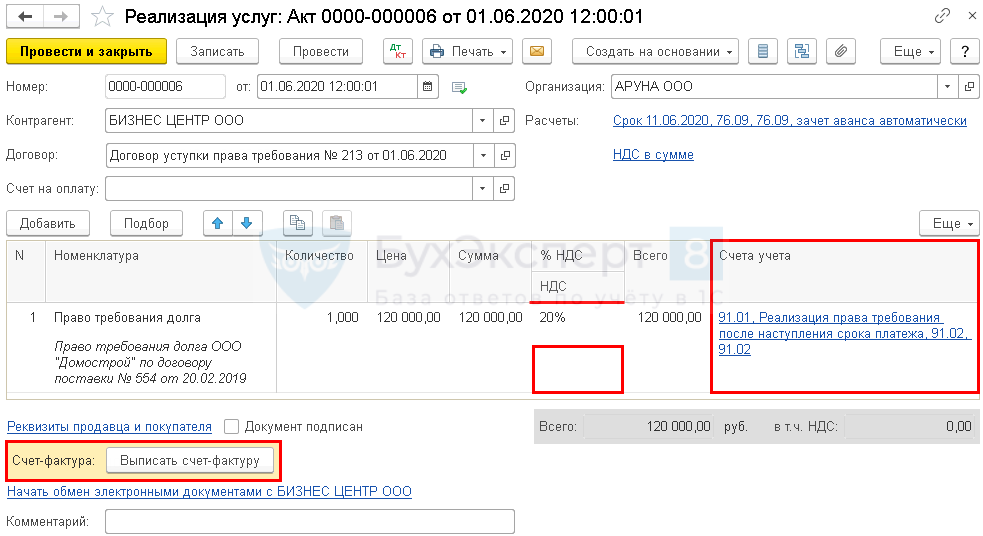

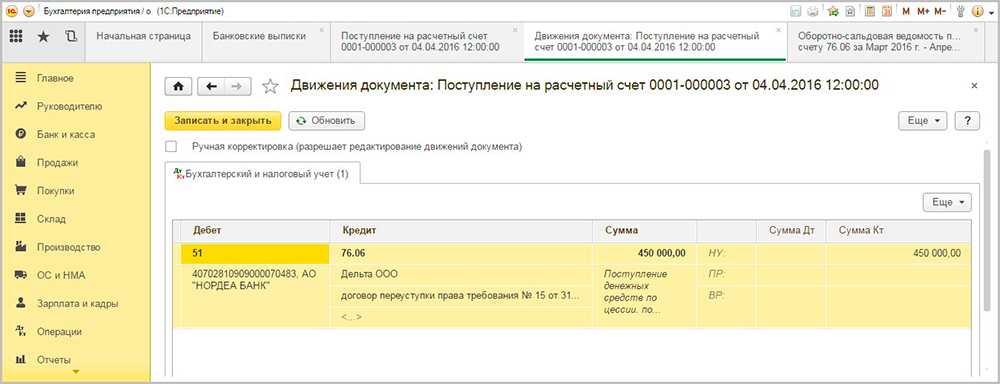

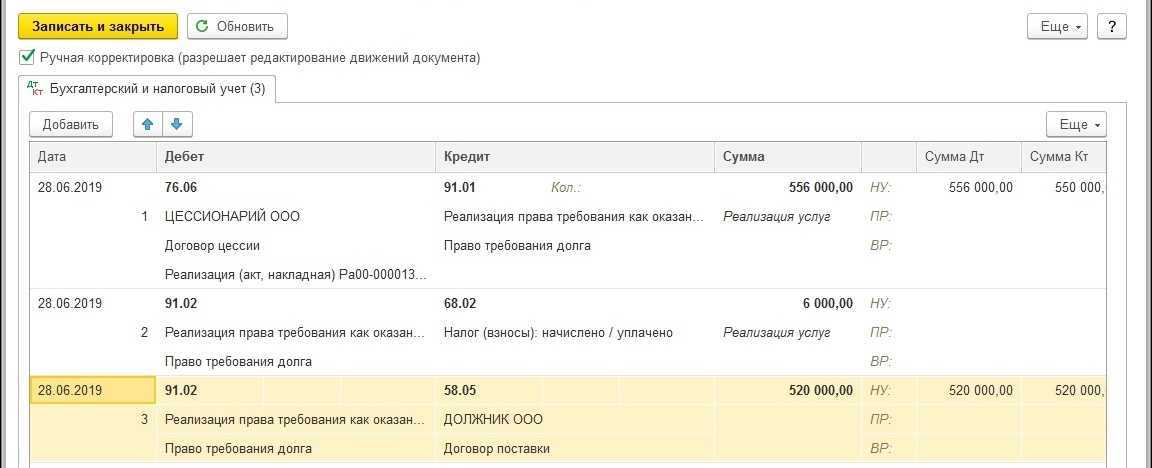

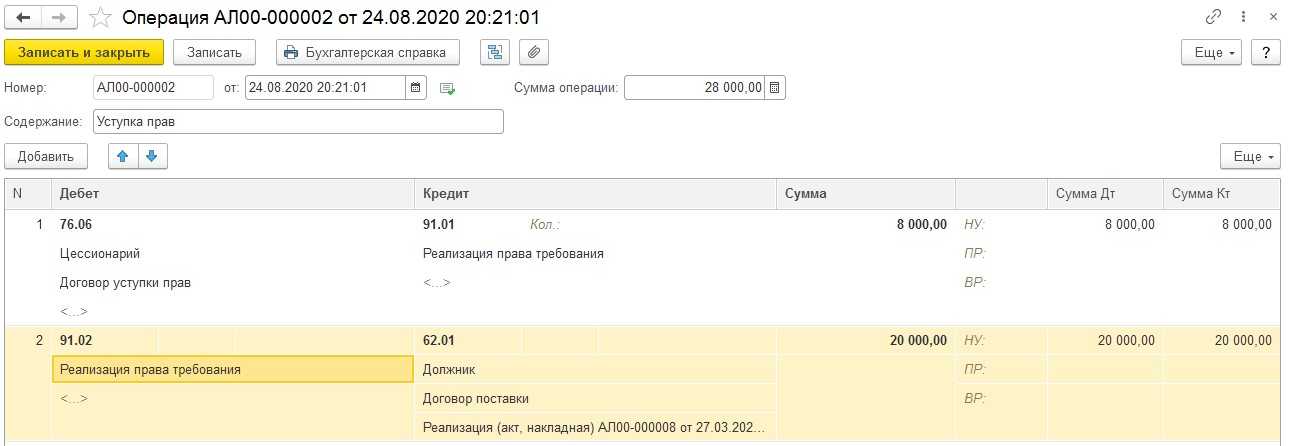

Проводки по договору цессии в 1С 8.3

279 НК РФ, применяют только те, кто учитывает доходы и расходы по методу начисления.

В первой ситуации (договор цессии заключен, и требование передано другой организации до наступления срока платежа) в налоговом учете убытки признаются в сумме, не превышающей сумму процентов по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа. Проценты рассчитываются в соответствии со ст. 269 НК РФ.

Получается, что в бухгалтерском учете будет отражена вся сумма убытков, а в налоговом — только в пределах суммы процентов по долговому обязательству. И если величина убытков превышает рассчитанные по правилам ст. 269 НК РФ суммы процентов, то согласно ПБУ 18/02 образуется постоянная разница — превышение расходов в бухучете над величиной расходов в налоговом учете. В бухучете необходимо начислить постоянное налоговое обязательство (постоянная разница, умноженная на ставку налога на прибыль), которое отражается бухгалтерской проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль».

Пример 2. ООО «Флория» 9 апреля 2007 г. реализовало партию товаров на сумму 1 298 000 руб. (включая НДС — 198 000 руб.), себестоимость товаров — 880 000 руб. По договору покупатель должен был оплатить приобретенные товары до 28 апреля 2007 г. Однако 19 апреля 2007 г. ООО «Флория» уступило право требования долга другой фирме за 1 274 400 руб. (в том числе НДС — 194 400 руб.).

В бухгалтерском учете ООО «Флория» осуществленные операции отражаются таким образом:

9 апреля 2007 г.

Дебет 62 Кредит 90-1

1 298 000 руб. — реализованы товары;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

198 000 руб. — начислен НДС;

Дебет 90-2 Кредит 41

880 000 руб. — списана себестоимость покупных товаров;

19 апреля 2007 г.

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя.

Теперь рассчитаем величину убытка, которую можно принять к налоговому учету. Она не должна превышать сумму процентов, если бы ООО «Флория» использовало заемные средства (в размере стоимости дебиторской задолженности, указанной в договоре цессии) за период с 19 по 28 апреля 2007 г. (10 календарных дней).

Расчетная сумма процентов определяется так:

(1 274 400 руб. — 194 400 руб.) x 10,5% x 1,1 : 365 дн. x 10 дн. = 3417,53 руб.,

где 10,5% — ставка рефинансирования Банка России, действующая на 19 апреля 2007 г.

Следовательно, у ООО «Флория» образуется постоянная разница в размере 214 582,47 руб. , а в бухгалтерском учете отражается постоянное налоговое обязательство:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

51 499,79 руб. (214 582,47 руб. x 24%);

30 апреля 2007 г.

Дебет 90-9 Кредит 99

220 000 руб. (1 298 000 руб. — 198 000 руб. — 880 000 руб.) — учтена прибыль от реализации товаров;

Дебет 99 Кредит 91-9

218 000 руб. — отражен убыток от реализации дебиторской задолженности.

Вторая ситуация: договор цессии заключен после наступления срока платежа. Убыток в налоговом учете, согласно п. 2 ст. 279 НК РФ, отражается в полном объеме следующим образом:

- 50% убытка учитывается на дату уступки права требования;

- 50% убытка уменьшит налоговую базу по налогу на прибыль после истечения 45 календарных дней с даты уступки.

В бухгалтерском учете цедента на дату уступки права требования образуются вычитаемые временные разницы.

На них необходимо начислить отложенные налоговые активы в размере величины временной разницы, умноженной на ставку налога на прибыль. По истечении 45 календарных дней с момента уступки отложенный налоговый актив будет погашен.

Пример 3. Воспользуемся условиями примера 2, изменив их. Предположим, что ООО «Флория» уступило право требования дебиторской задолженности после наступления срока платежа.

На дату уступки права требования будут сделаны такие проводки:

Дебет 76 Кредит 91-1

1 274 400 руб. — отражена уступка права требования;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

194 400 руб. — начислен НДС;

Дебет 91-2 Кредит 62

1 298 000 руб. — списана дебиторская задолженность покупателя;

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

26 160 руб. (218 000 руб. x 50% x 24%) — начислен отложенный налоговый актив.

В конце месяца делается запись:

Дебет 99 Кредит 91-9

218 000 руб. (1 298 000 руб. + 194 400 руб. — 1 274 400 руб.) — отражен убыток от реализации дебиторской задолженности.

По истечении 45 календарных дней после уступки права требования бухгалтеру необходимо сделать запись:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 09

26 160 руб. — погашен отложенный налоговый актив.