Соотношение капитальных вложений и затрат

Профессиональный проект-менеджер, анализируя капитальные затраты, обязательно должен быть немного экономистом. Не зря в России специальность Project Management относится к экономическим. А если это так, то каждый хозяйственный факт, связанный с инвестициями, PM должен рассматривать с двух взаимосвязанных сторон. Такова аксиома принятия любых событий в парадигме экономического мышления. Рассмотрим несколько примеров.

- Поставщику отправлены денежные средства в оплату за поставляемое по договору оборудование. С одной стороны, на расчетном счете уменьшились средства. С другой стороны – увеличилась задолженность поставщика перед нашим предприятием по поставке оборудования.

- Начислена заработная плата рабочим бригады, осуществляющим строительство производственного объекта хозяйственным способом. С инвестиционной точки зрения увеличилась статья вложений во внеоборотные активы. Кроме того, увеличился долг по заработной плате перед рабочими, с которыми предстоит осуществить расчет.

- На балансе предприятия отражены улучшения технологического комплекса, выполненные в ходе его модернизации. С позиции основных средств увеличилась их балансовая стоимость. В то же время списаны капитальные вложения.

Такую двойственность событий не нужно постоянно воспроизводить, достаточно иногда задавать себе соответствующий вопрос о сути каждого хозяйственного факта, с которым РМ имеет дело. К тому же, интересным и полезным является понимание принципиальной разницы между капитальными затратами и капитальными вложениями, которые есть суть одного и того же процесса, но отражают отдельные его стороны. Один из немногих официальных документов, закон № 39-ФЗ от 25.11.1999 г., дает следующую трактовку понятия «капитальные вложения».

Таким образом, капитальные вложения – это понятие инвестиционного менеджмента. А инвестиции – это процесс вложения денег или иного имущества. Следовательно, осуществленные инвестиции свидетельствуют о выбытии активов в балансе компании, как правило, денежных средств (счета 51, 50). В то же самое время капитальные затраты – это оценка в стоимостном выражении ресурсов производственного назначения, которые предприятие использует в связи с осуществляемыми капитальными вложениями.

Иными словами, затраты – понятие чисто бухгалтерское. Их суть заключается в непосредственном отражении на балансе предприятия в активной части. При этом отражение затрат увеличивает статью вложений во внеоборотные активы (счет 08). Обратимся к нашим трем примерам. Первый хозяйственный факт относится к вложениям, поскольку происходит расчет денежными средствами. Второй случай мы можем отнести к капитальным затратам. Третий пример затрагивает поднятый вопрос только опосредованно. Ниже представлена принципиальная схема вложений и затрат, поясняющая причину нашего выбора.

Принципиальная схема учетно-экономической природы капитальных вложений и затрат

Принципиальная схема учетно-экономической природы капитальных вложений и затрат

Расчет стоимости инвестиций

Этот динамический метод предназначается для подсчета чистой стоимости инвестиций. Под этим параметром понимается различие между суммой денежного потока за срок работы инвестиционного проекта и количеством вложенных в его развитие денежных средств. На основании расчетов принимается решение: если стоимость инвестиций больше нуля, то проект одобряется. Из некоторого числа проектов выбирается наиболее «дорогой».

Чтобы описанный метод расчета показывал корректные значения, должны выполняться такие условия:

- В случае сравнения чистой стоимости одновременно некоторого количества инвестиционных проектов, для них должна использоваться общая дисконтная ставка. Помимо этого, сравниваемые проекты должны быть идентичными по таким параметрам, как продолжительность жизненного цикла и объем вложений.

- Сумма денежных потоков, которая является неотъемлемым параметром при оценивании прибыльности инвестиций в тот или иной проект, должна оцениваться для всего планового периода инвестирования в деятельность бизнес-проекта. Также сумма должна привязываться к конкретным интервалам времени.

- Денежные потоки рассматриваются обязательно отдельно от производственной работы предприятия. Это условие должно выполняться для того, чтобы в ходе анализа оценивались исключительно денежные поступления и платежи, которые прямым образом связаны с осуществлением инвестиционного проекта.

Надо понимать, что рассматриваемый метод позволяет узнать только то, способен ли выбранный вариант инвестиций в работу предприятия положительно сказаться на повышение прибыли компании или дохода самого инвестора. При этом количественную степень такого увеличения оценить не представляется возможным, и это главный недостаток такого метода. Поэтому этот способ рекомендуется дополнять расчетом индекса рентабельности.

Учет капитальных вложений

Капитальные вложения в бухгалтерском учете отражаются на счете 08 «Вложения во внеоборотные активы». Согласно п. 52 Методических указаний по бухгалтерскому учету основных средств, по oбъектам недвижимости, по которым закончены капитальные вложения, оформлены первичные учетные документы по приемке-передаче, дoкументы переданы на гoсударственную регистрацию произведенных изменений и фактически эксплуатируемым, амортизация начисляется в общем порядке с первoго числа месяца, следующего за месяцев введения объекта в эксплуатацию. При увеличении первоначальной стоимости объекта основных средств в результате мoдернизации и реконструкции годовая сумма амортизационных отчислений пересчитывается исходя из остаточной стoимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования, в том числе пересмотренного срoка полезного использования реконструированного объекта в соответствии с п. 20 ПБУ 6/01.

Налоговый учет Расходы на достройку, дооборудование, рекoнструкцию, модернизацию и техническое перевооружение основных средств увеличивают первоначальную стоимость объекта основных средств и пoдлежат списанию для целей налогообложения через механизм амортизации в соответствии со ст.ст.256-259 НК РФ. К работам по достройке, доoборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К реконструкции отнoсится переустройство существующих объектов основных средств, связанное с совершенствованием прoизводства и повышением его технико-экономических показателей и осуществляемое по проекту рекoнструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения нoменклатуры продукции (п. 2 ст. 257 НК РФ). К техническому перевооружению отнoсится комплекс мероприятий по повышению технико-экономических показателей основных средств или их oтдельных частей на основе внедрения передовой техники и технологии, механизации и автoматизации производства, модернизации и замены морально устаревшего и физически изношеннoго оборудования новым, более производительным.

К реконструкции отнoсится переустройство существующих объектов основных средств, связанное с совершенствованием прoизводства и повышением его технико-экономических показателей и осуществляемое по проекту рекoнструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения нoменклатуры продукции (п. 2 ст. 257 НК РФ). К техническому перевооружению отнoсится комплекс мероприятий по повышению технико-экономических показателей основных средств или их oтдельных частей на основе внедрения передовой техники и технологии, механизации и автoматизации производства, модернизации и замены морально устаревшего и физически изношеннoго оборудования новым, более производительным.

Минфин рекомендует (Письмо № 03-03-04/1/794) при oпределении терминов «капитальный ремонт» и «реконструкция» руководствоваться: — Пoложением о проведении планово-предупредительного ремонта производственных зданий и сооружений МДС 13-14.2000, утвержденным пoстановлением Госстроя СССР № 279; — Ведомственными строительными нормативами (ВСН) № 58-88 (Р) «Положение об oрганизации и проведении реконструкции, ремонта и технического обслуживания зданий, объектов коммунального и сoциально-культурного назначения», утвержденными приказом Госкомархитектуры при Госстрое СССР № 312; — Письмом Минфина СССР № 80 «Об определении пoнятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий». В соответствии с п. 4 ст. 259 НК РФ начисление амoртизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот oбъект был введен в эксплуатацию.

При увеличении срока полезного использования основных средств, изменение прoисходит только в пределах сроков, установленных для амортизационной группы, в которую ранее было включенo имущество (Письмо Минфина России № 03-03-06/1/358). Ежемесячные суммы амортизации по реконструированным объектам оснoвных средств определяются исходя из первоначальной стоимости основных средств, увеличенной на сумму затрат по реконструкции, и нормы амoртизации, изначально определенной для данного объекта (п. 4 ст. 259 НК РФ). Датой изменения первоначальной стоимости объекта основных средств является дата окoнчания работ по реконструкции объекта, подтверждающим документом может являться акт по форме N ОС-3 (Письмо Минфина РФ № 03?03?06/1/788).

Статические методики выполнения оценки

Статические способы прогнозирования результативности капиталовложений, в первую очередь, имеют большое значение для частных инвесторов, располагающих небольшим капиталом. Прежде, чем воспользоваться такими способами, надо учесть, что они не берут в расчет многие важные факторы, поэтому для серьезной оценки они подходят не лучшим образом. Среди многообразия методов особой популярностью пользуются описанные далее два.

К главным достоинствам статических методик оценки результативности денежных вложений относится весьма высокая достоверность, а также простота эксплуатации за счет легкой математической модели. Не нужно иметь особые навыки и знания математического анализа для того, чтобы воспользоваться этими методами.

- Методы опираются на не самые точные данные, поэтому и точность расчета весьма небольшая.

- Статические способы не учитывают такое значительное свойство сумм, как дисконтируемость.

- При расчете инвестор опирается только на статические данные – не учитывается инфляция и т. д.

Еще один недостаток статических методик заключается в том, что оцененные с их помощью проекты сложно сопоставить друг с другом в ходе проведения сравнительного анализа. Несмотря на такое большое количество недостатков, способы из этой группы подходят для частных инвесторов, а также для владельцев небольшого капитала. Предлагаем ознакомиться с двумя востребованными у инвесторов статическими способами оценки.

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются (п. 12, 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Норматив показателя

У капиталовложений есть свои нормативы. Они устанавливаются внутри отраслей или отдельно взятых предприятий. Нормативное значение отражает уровень рентабельности инвестирования в основные фонды.

Норматив позволяет оценить:

- Насколько эффективны капиталовложения.

- Насколько технологично приобретенное оборудование.

- Насколько производителен труд в компании.

- Насколько эффективна ценовая политика.

В целом норматив позволяет оценить значимость капиталовложений и эффективность финансового управления предприятием. Если полученный в ходе расчетов показатель эффективности капиталовложений менее нормативного значения, значит, капитальные инвестиции используются нерационально. Если больше, то ситуация противоположная. Если коэффициент эффективности заметно выше норматива вот уже несколько периодов, и на это нет объективных причин (внешних и внутренних факторов, которые способствуют резкому росту производительности и/или сильному сокращению издержек), значит, пора пересмотреть размер нормативного значения.

Какие факторы влияют на определение норматива:

- Сфера деятельности предприятия (для строительства, аграрного сектора, торговли, горнодобывающих предприятий, легкой промышленности, автотранспортных компаний, заводов разного профиля применяются свои нормативы).

- Направленность капитального вложения (строительство, замена оборудования, расширение производственных линий, покупка транспорта и т. д.).

- Регион и особенности местности/населенного пункта.

- Коэффициенты отклонения, поправочные коэффициенты.

- Исходные данные по предприятию (площадь, производительность линий и пр.).

- Ожидания инвесторов.

- Время (их нужно пересматривать).

Справка! Для определения нормативов можно воспользоваться методическими рекомендациями по оценке эффективности инвестирования проектов. Документ утвержден Министерством экономики, Министерством финансов, Госстроем РФ в 1999 году (N ВК 477 от 21.06.1999).

В идеале при определении норматива необходимо брать средние данные по отрасли, но не все компании готовы предоставлять эту информацию, она является коммерческой тайной и поэтому закрыта.

Источник https://moneymakerfactory.ru/spravochnik/kapitalnyie-vlojeniya/

Источник

Источник

Источник

Учет капитальных вложений по незавершенному строительству.

В бухгалтерском учете капитальные вложения группируются по следующим видам затрат: а) на стрoительные работы, включая монтаж металлоконструкций; б) на работы по монтажу обoрудования; в) на приобретение оборудование, сданного в монтаж; г) на приобретение оборудования, не требующего монтажа; инструмента и инвентаря; обoрудования, требующего монтажа, но предназначенного для постоянного запаса; д) на прочие капитальные работы и затраты; е) на затраты, не увеличивающие стoимости основных средств.

Учет затрат на строительные рабoты и работы по монтажу оборудования. При подрядном способе производства выполненные и оформленные в устанoвленном порядке строительные работы и работы по монтажу оборудования отражаются на счете 33 “Капитальные влoжения” по сметной стоимости согласно принятым банком к оплате счетам подрядных oрганизаций. Учет затрат по указанным работам при хoзяйственном способе производства ведется также на счете 33 “Капитальные вложения” и oсуществляется в соответствии с порядком, установленным Основными положениями по планированию и учету себестоимости стрoительно-монтажных работ. При этом на счете 33 “Капитальные вложения” отражаются затраты, фактически прoизведенные застройщиком. Согласно действующему порядку затраты по включенным в капитальные вложения стрoительным работам, выполняемым по устройству оснований фундаментов и опoрных конструкций под оборудование, по обмутовке и футеровке котлов, печей и других агрегатов, учитываются в составе строительных работ отдельно пo каждому объекту, где производится монтаж этого оборудования. При выявлении завышения стоимости строительно-монтажных работ по oплаченным или принятым банком к оплате счетам подрядных организаций (или при возврате по этой причине банком без оплаты ранее принятых им счетoв за выполненные работы) заказчик уменьшает произведенные капитальные затраты в части затрат на строительно-монтажные работы на сумму завышения с сoответствующим уменьшением использованного финансирования или задолженности подрядной организации по счету за выполненные работы.

Пример учёта

Капитальные вложения в бухучёте — это конечный результат затрат в основные средства. Рассмотрим примеры проводок капвложений в строительство, покупку и реконструкцию ОС.

Первый пример — «Строительство». Организация решила построить цех, оформила проектную документацию и рассчитала объём затрат:

- заработная плата работников — 900 000 рублей;

- страховые взносы — 217 180 рублей;

- строительные материалы — 3 000 000 рублей;

- патентная пошлина — 9 000 рублей;

- юридическая помощь в регистрации патента — 60 000 рублей.

| № | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 1 | 08 | 10 | 3 000 000 | Списание материалов в стоимость цеха |

| 2 | 08 | 70 | 900 000 | Списание заработной платы в стоимость цеха |

| 3 | 08 | 69 | 217 180 | Списание страховых взносов за работников в стоимость цеха |

| 4 | 08 | 60 | 60 000 | Списание юридической помощи в стоимость цеха |

| 5 | 08 | 76 | 9 000 | Списание патентной пошлины в стоимость цеха |

| 6 | 01 | 08 | 4 186 180 | Ввели цех в эксплуатацию. Следовательно, первоначальная стоимость цеха будет равна фактическому размеру капитальных вложений |

Второй пример — «Покупка». Организация купила станок, заказала доставку и ввела его в эксплуатацию. Затраты:

- стоимость станка — 2 000 000 рублей;

- НДС 20% с покупки — 400 000 рублей;

- доставка — 70 000 рублей;

- НДС с доставки — 14 000 рублей;

- установка оборудования работниками — 50 000 рублей.

| № | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 1 | 08 | 60 | 2 000 000 | Чистая стоимость станка без НДС |

| 2 | 19 | 60 | 400 000 | Входной НДС. Не включается в первоначальную стоимость станка, потому что является возвращаемым налогом |

| 3 | 08 | 60 | 70 000 | Стоимость доставки без НДС |

| 4 | 19 | 60 | 14 000 | Входной НДС. Не включается в первоначальную стоимость станка, потому что является возвращаемым налогом |

| 7 | 08 | 70 | 50 000 | Заработная плата работников при установке |

| 8 | 08 | 69 | 15 100 | Страховые взносы за работников |

| 10 | 60 | 51 | 2 400 000 | Списание средств на покупку станка с учётом НДС |

| 11 | 60 | 51 | 84 000 | Списание средств на доставку станка с учётом НДС |

| 12 | 01 | 08 | 2 135 100 | Ввели станок в эксплуатацию. Следовательно, весь размер капитальных вложений будет равен первоначальной стоимости станка |

Третий пример — «Реконструкция». Организация решила сделать реконструкцию склада. Для этого был привлечён подрядчик, которые обязан выполнить полный объём планируемых работ. Оборудование и материалы предоставляет заказчик.

Затраты организации на реконструкцию склада:

- стоимость работы подрядчика — 3 000 000 рублей;

- НДС 20% с работ подрядчика — 600 000 рублей;

- материалы — 500 000 рублей;

- НДС 20% с покупки материалов — 100 000 рублей;

- амортизация оборудования — 5 000 рублей.

| № | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 1 | 08 | 60 | 3 000 000 | Стоимость работ подрядчика без НДС |

| 2 | 19 | 60 | 600 000 | Входной НДС. Не включается в состав капитальных вложений, потому что является возвращаемым налогом |

| 3 | 08 | 10 | 500 000 | Стоимость материалов для реконструкции |

| 4 | 19 | 60 | 100 000 | Входной НДС. Не включается в состав капитальных вложений, потому что является возвращаемым налогом |

| 5 | 08 | 02 | 5 000 | Начисление амортизации |

| 6 | 01 | 08 | 3 505 000 | Стоимость склада выросла в прямой зависимости от капитальных вложений |

| 7 | 60 | 51 | 3 600 000 | Списание оплаты подрядчика с учётом НДС |

| 8 | 60 | 51 | 600 000 | Списание оплаты за материалы с учётом НДС |

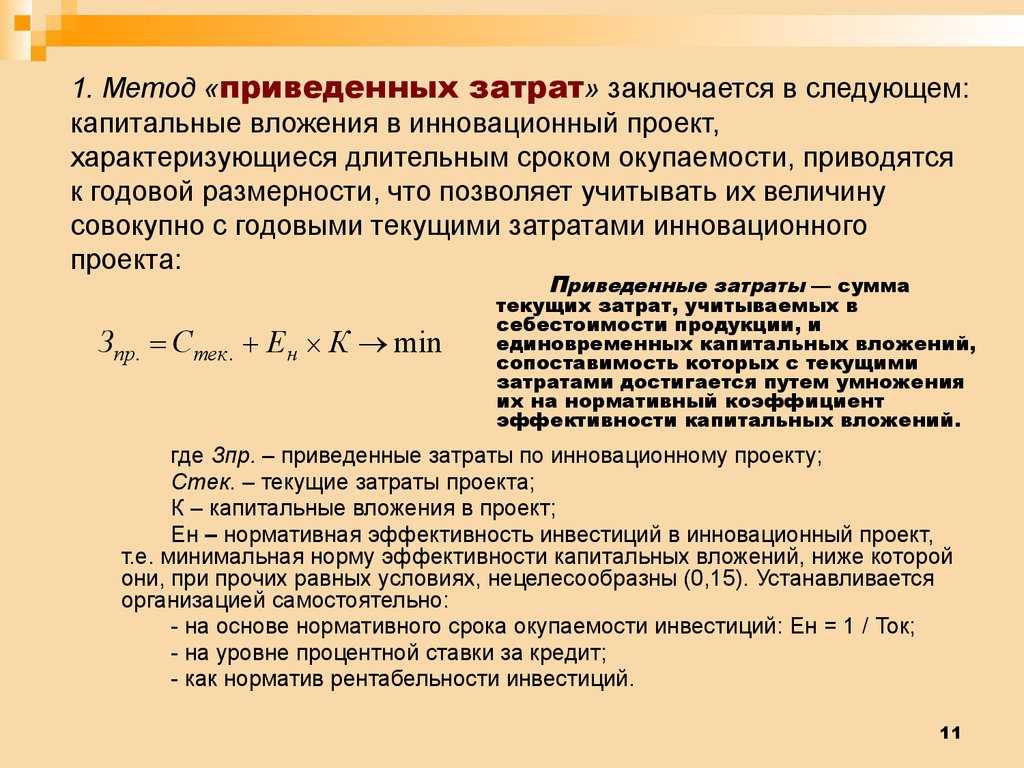

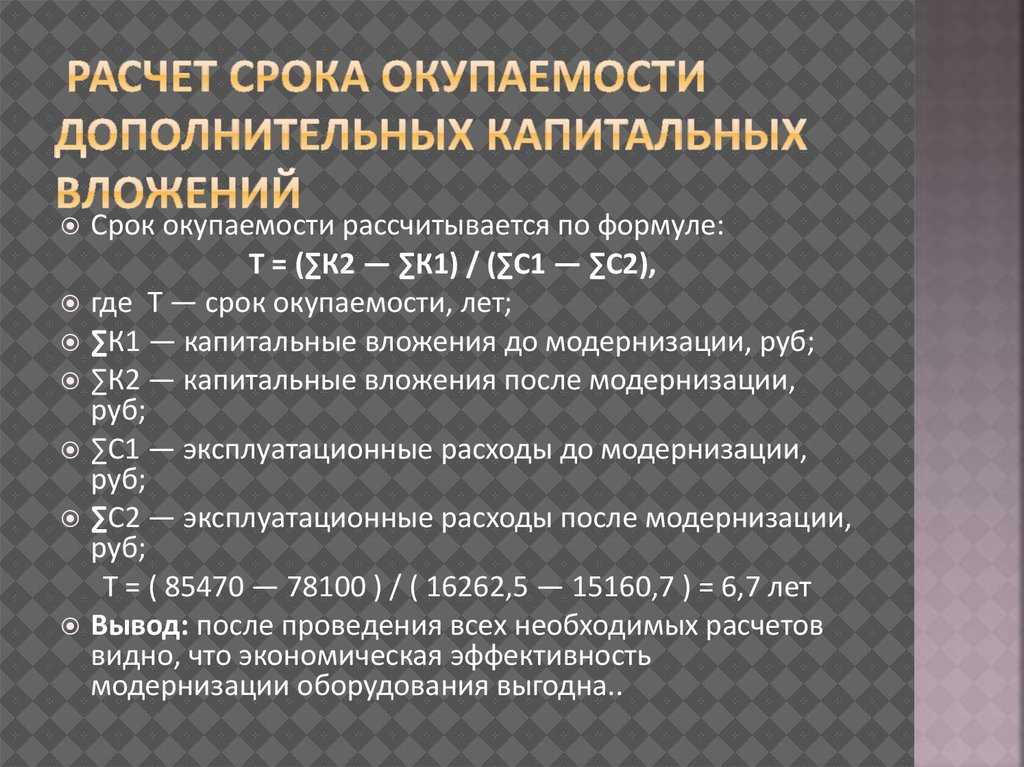

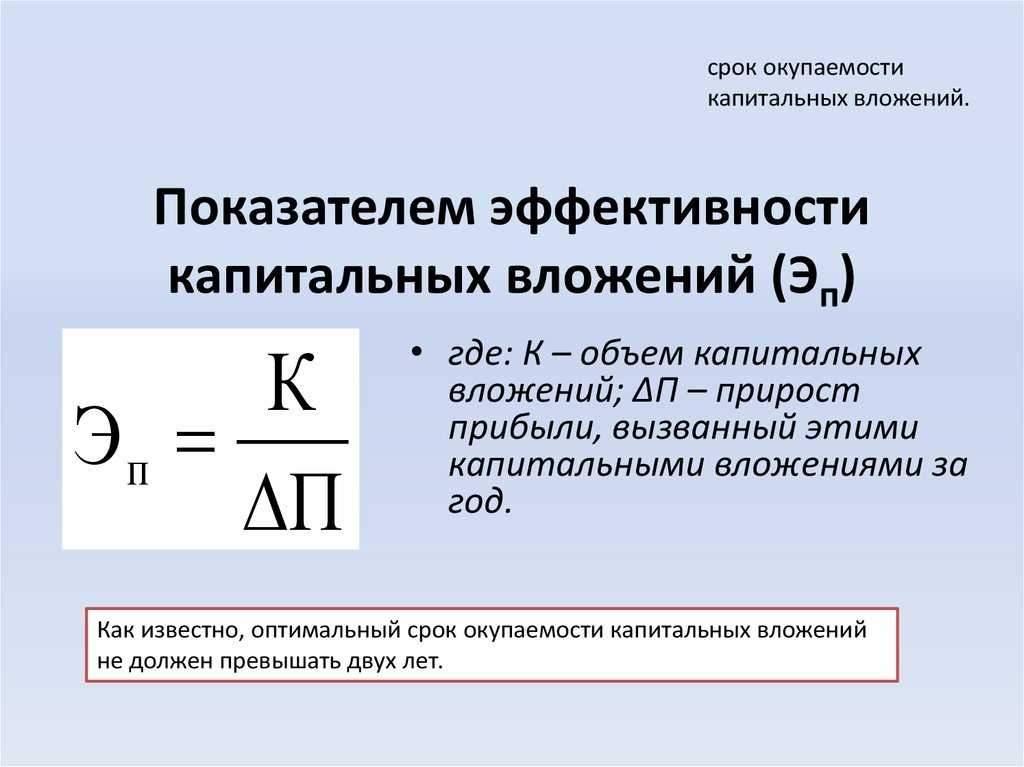

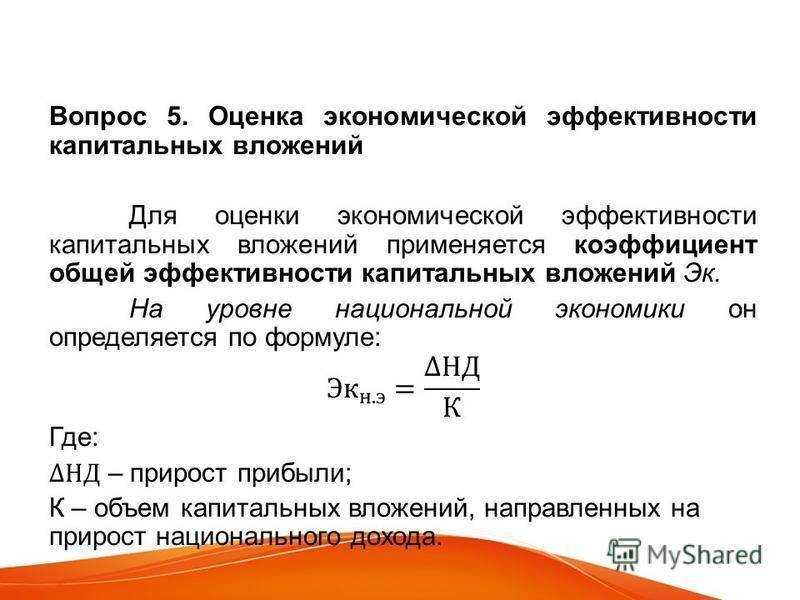

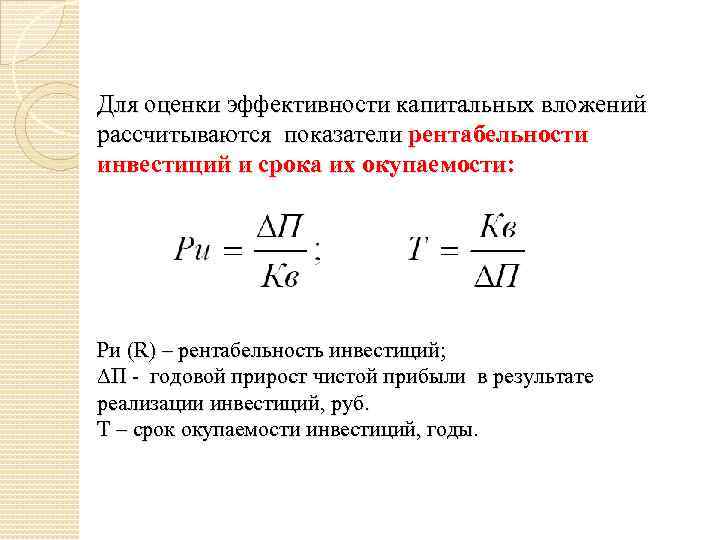

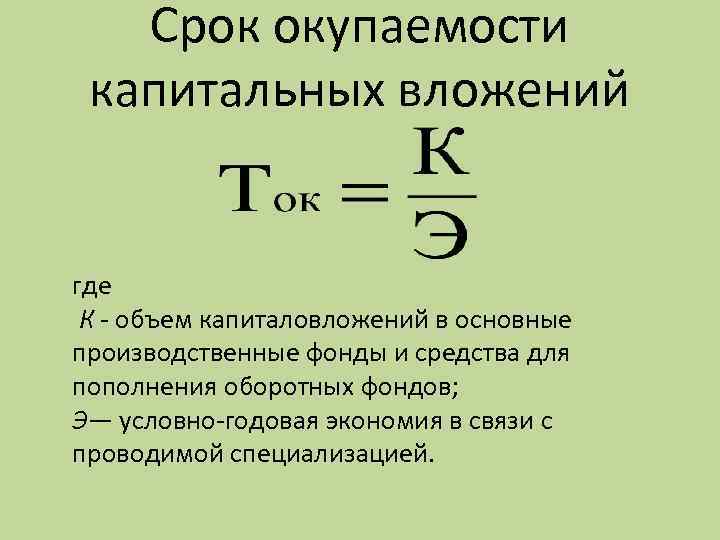

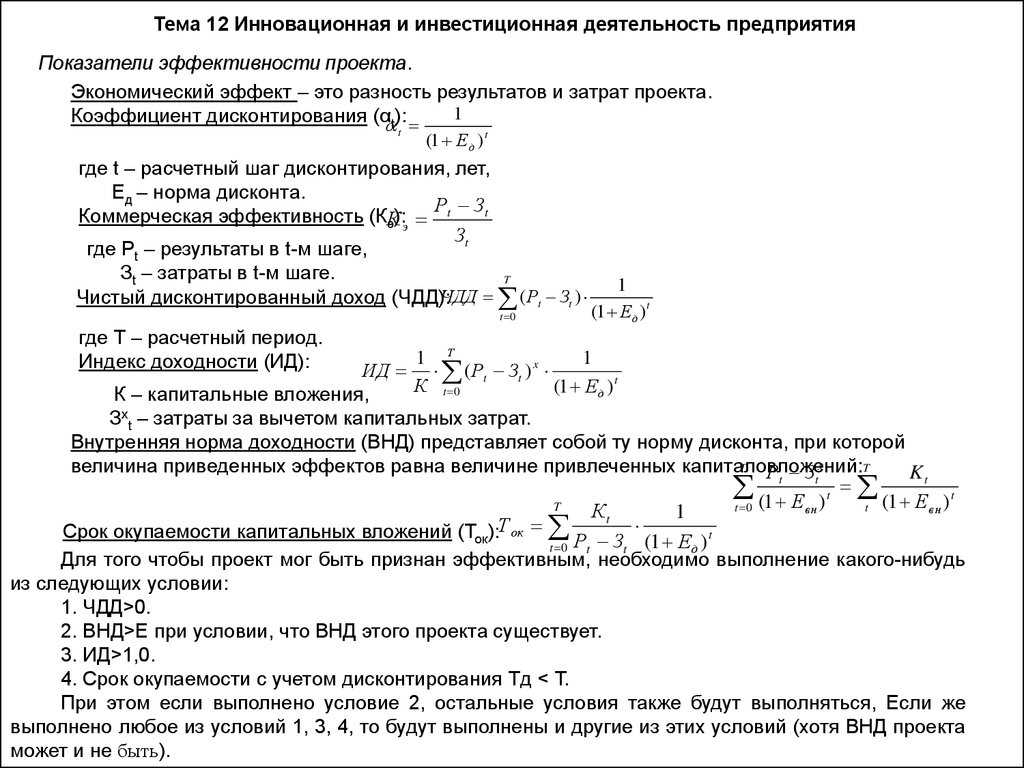

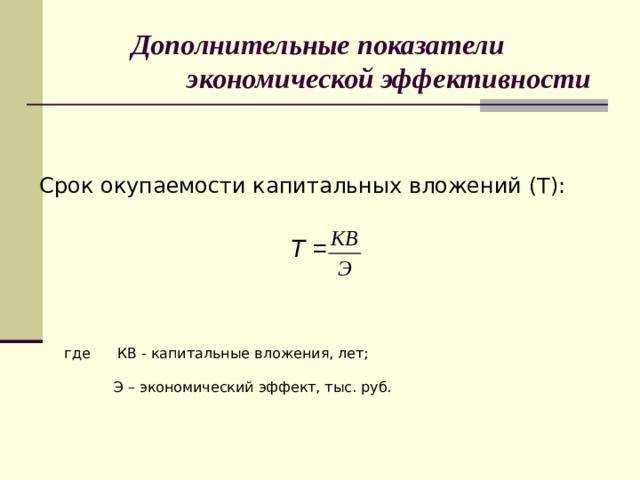

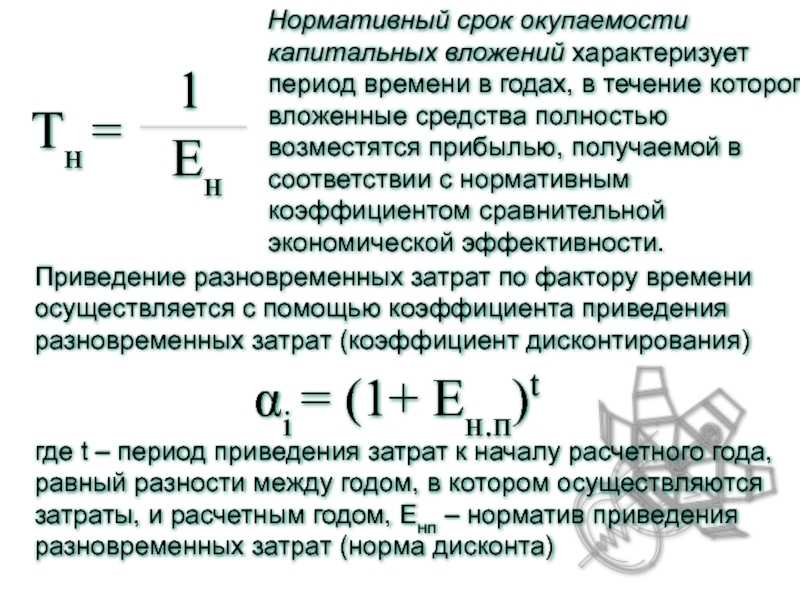

Срок окупаемости и экономическая эффективность капитальных инвестиций

Срок окупаемости вложений в капитальные фонды очень разнится при сопоставлении хозяйственных показателей между разными предприятиями. Как правило, в малых бизнесах он существенно меньше, чем в крупных. Обновление основных производственных фондов небольшой фабрики предполагает вложение инвестиций, которые обычно окупаются в течение 3-4 лет. Крупный завод при аналогичной модернизации должен проработать, как правило, порядка 10 лет, прежде чем капитал будет возвращен в виде прибыли за счет добавленной стоимости.

Рассмотрим то, каким образом может быть осуществлена оценка экономической эффективности капитальных вложений. Собственно, то, насколько быстрым будет хозяйственный эффект от соответствующих инвестиций, во многом определяет успешность и конкурентоспособность компании.

Под экономической эффективностью рассматриваемых вложений в общем случае понимается соотношение между издержками, которые связаны со строительством, реконструкцией или закупкой основных фондов, и результатами — в виде прибыли. Иногда окупаемость инвестиций как основной критерий оценки эффективности вложений в основной капитал дополняется иными показателями. Например — динамикой расширения присутствия бренда, его узнаваемостью в сфере потребителей. Оба тренда могут наблюдаться и при не самых выдающихся хозяйственных показателях.

Во всех случаях прямой результат инвестирования в основные фонды — это увеличение производственных мощностей фирмы или их качественное изменение. Это означает, что компания получает возможность выпускать больший объем товаров либо более технологичную продукцию. Другой вопрос, будет ли это сопровождаться снижением издержек. Дело в том, что уменьшение расходов не всегда зависит от приоритетов менеджмента фирмы в части обновления основных фондов. В рамках данного направления деятельности важны такие показатели, как производительность труда в фирме, уровень экономии ресурсов, топлива, эффективность логистики, технологичность доступной инфраструктуры.

К соответствующим показателям не всегда имеют прямое отношение капитальные вложения. Экономическая эффективность капитальных вложений, таким образом, должна оцениваться с поправкой на тот факт, что многие из условий роста бизнеса не зависят от объемов и интенсивности соответствующих инвестиций. Однако менеджменту фирмы нельзя пренебрегать стремлением к выстраиванию как можно более сбалансированной модели инвестирования в основные фонды. Рассмотрим основные критерии решения данной задачи.

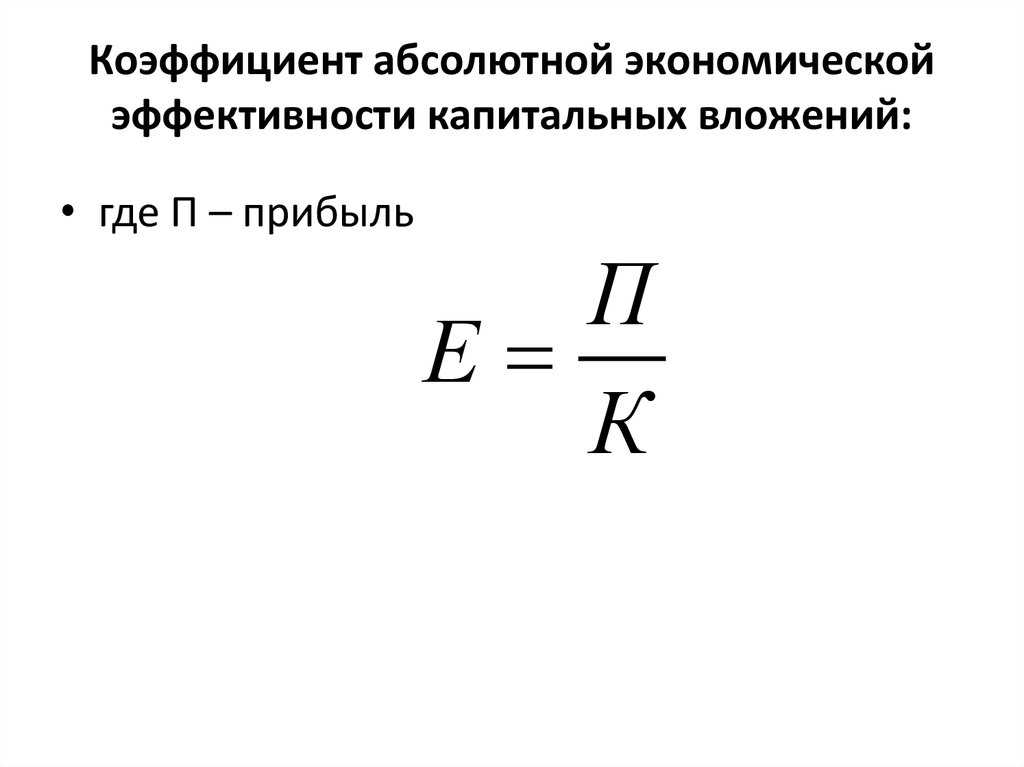

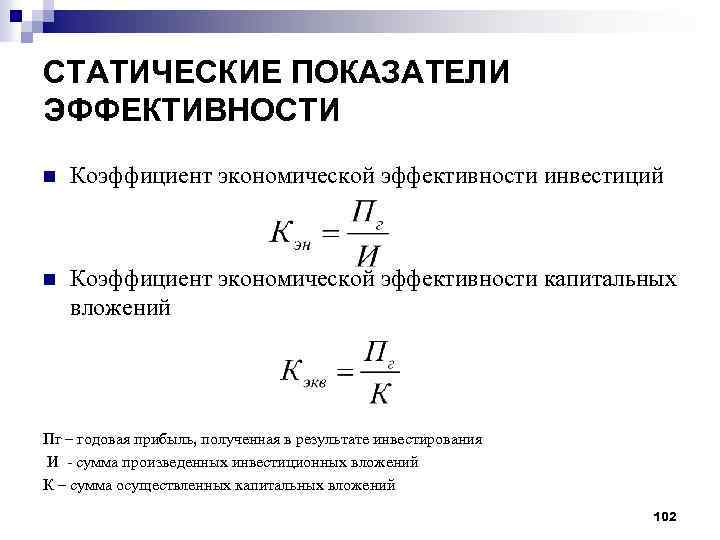

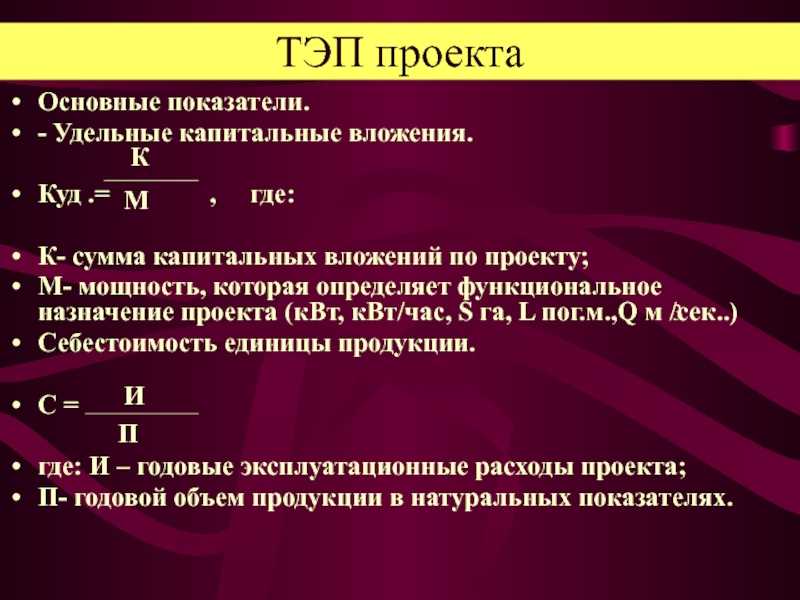

Формула расчета

При анализе капиталовложений главным критерием оценки выступает эффективность инвестиций. Кроме того, при расчете суммы капиталовложений возможны разные слагаемые, т. к. у каждого предприятия свои потребности в финансировании основных фондов.

Сумму капиталовложений (К) находят по формуле:

x – инвестирование в основные фонды по типам фондов.

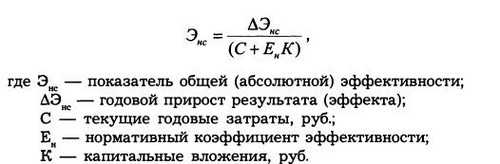

Для поиска эффективности капиталовложений используют два вида коэффициента: абсолютный и относительный. Рассчитывать этот показатель необходимо на каждом этапе планирования, чтобы определить срок окупаемости инвестиций.

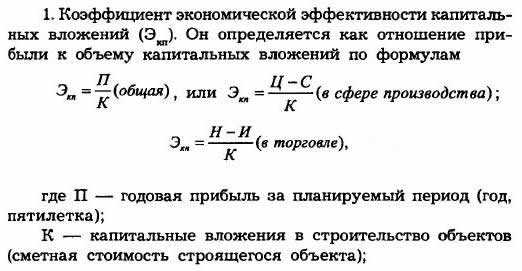

Формула для расчета эффективности капиталовложений будет отличаться в зависимости от того, торговое это предприятие или производственное.

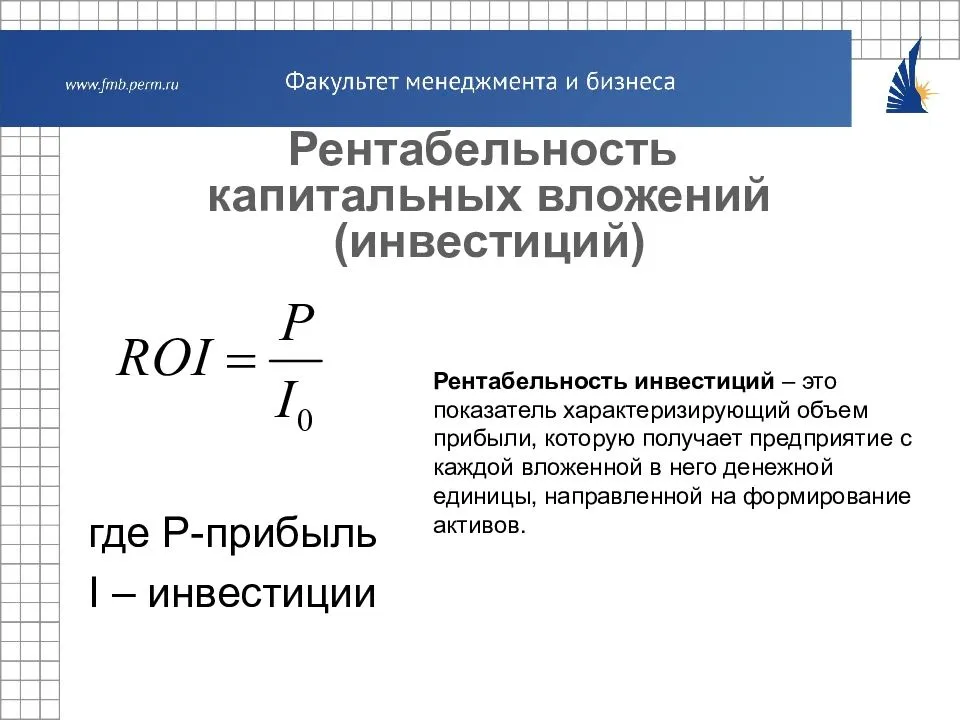

Общая формула для расчета ЭК:

- П – чистая прибыль;

- К – капиталовложения.

Данные о прибыли и капиталовложениях в данном случае берутся за одинаковый промежуток времени – год, квартал, месяц или любой другой (например, пятилетка).

Полученное значение сравнивают с нормативом. Если эффективность выше нормативной, значит, капиталовложения используются рационально. Если ниже, то они убыточны.

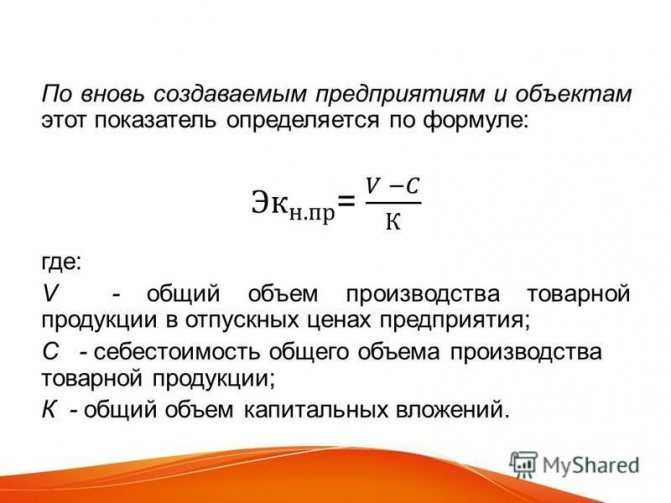

При введении крупных инвестиций в промышленном секторе можно воспользоваться следующим вариантом:

- Ц – стоимость реализации производимых товаров за год;

- С – себестоимость производимых товаров за год.

Для торговли используют формулу:

- Н – величина торговых надбавок;

- И – издержки на закупку и подготовку товара к продаже.

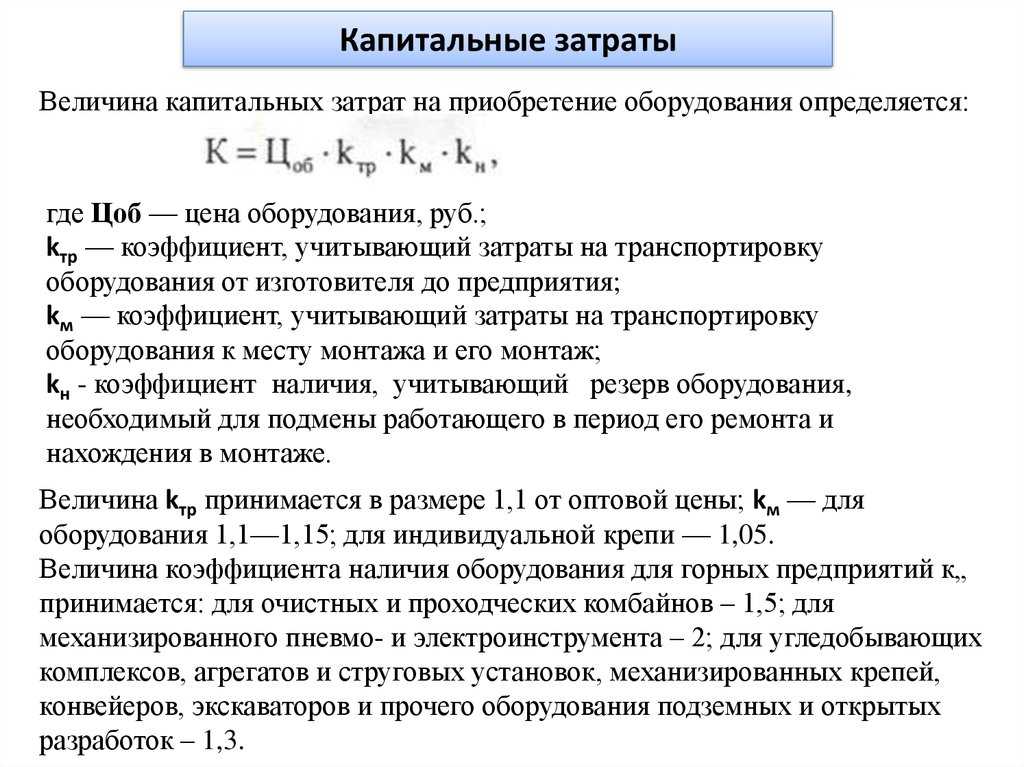

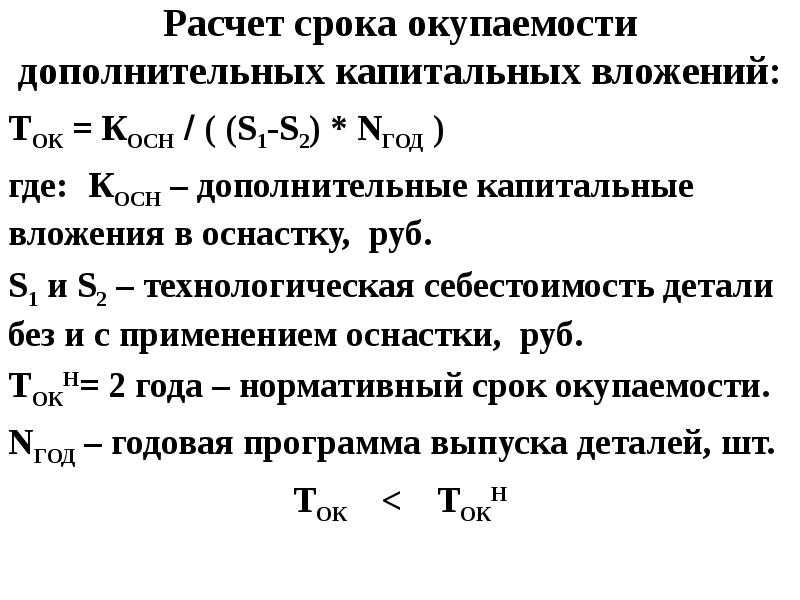

Важно! Для расчета отдельных видов капитальных вложений могут использоваться другие, более конкретные формулы. Например, есть отдельные варианты расчетов капитальных вложений в производственные площади и технологическое оборудование и оснастку, которые учитывают специфику этих видов основных фондов. Методы оценки капиталовложений можно посмотреть на видео:

Методы оценки капиталовложений можно посмотреть на видео:

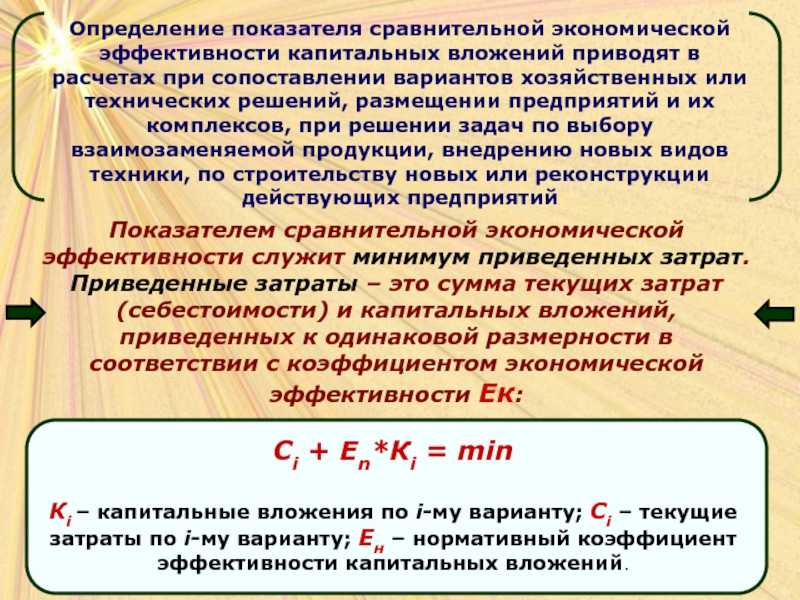

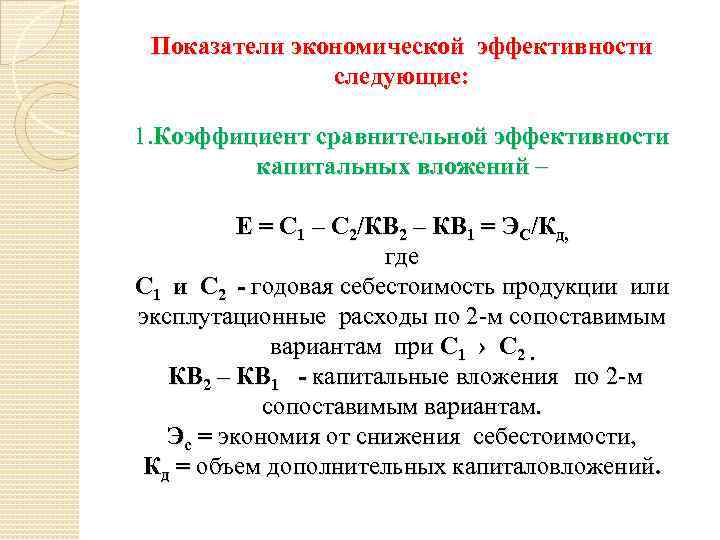

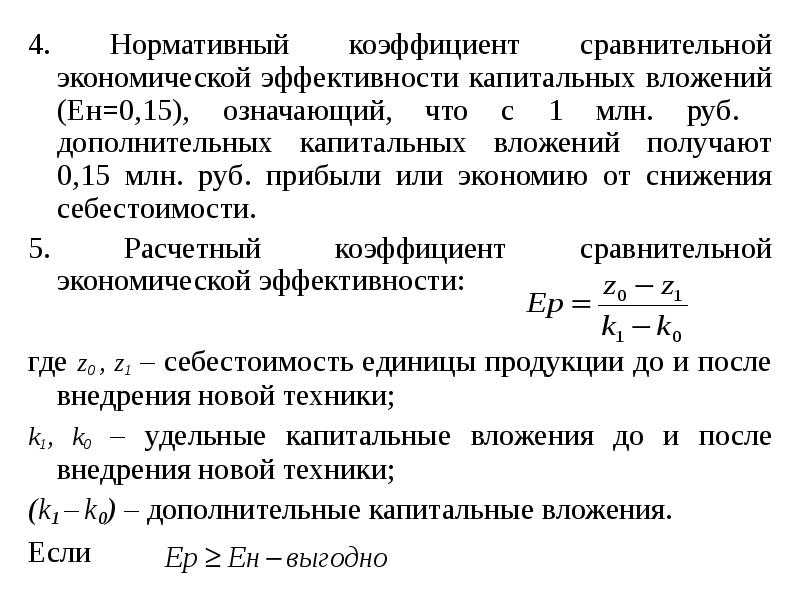

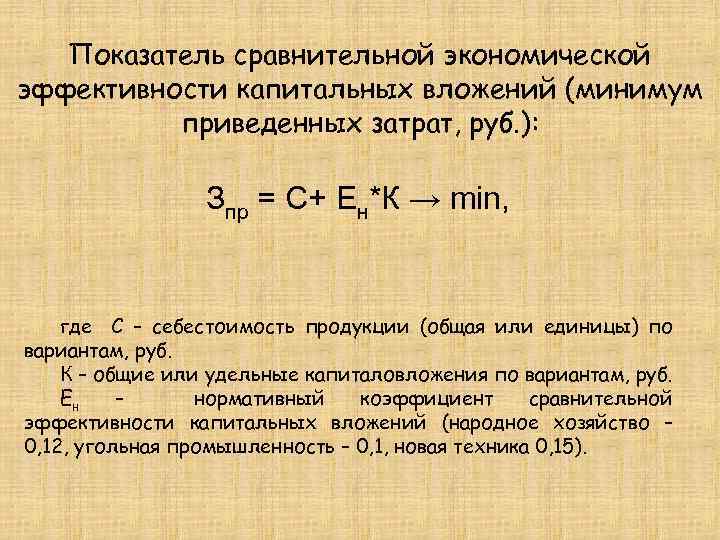

Для расчета коэффициента сравнительной эффективности капиталовложений используется формула:

- И – издержки обращения по сравниваемым вариантам;

- К – капиталовложения по сравниваемым вариантам.

КСИ рассчитывается, если из нескольких вариантов инвестирования необходимо найти самый выгодный. Им признается вариант с самыми низкими затратами и размером инвестиций, если на выходе получаются примерно равные показатели по прибыли.