Излишки, обнаруженные в процессе инвентаризации

Зачастую инвентаризация сопровождается выявлением неучтенных излишков. Это могут быть как основные средства, так и товарно-материальные ценности или нематериальные активы. Как правило, возникновение излишков – это результат ошибок в учете.

После сличения инвентаризационной комиссией фактических данных с данными учета следующим действием является утверждение руководителем результатов инвентаризации путем издания соответствующего приказа. Результатом выполнения этого приказа должно стать приведение данных бухгалтерского учета в соответствие с фактическими, установленными в ходе инвентаризации сведениями. Для этой цели надлежит недостачи и излишки, выявленные при инвентаризации, соответственно правильно списать и оприходовать.

При всем этом важно закончить инвентаризацию до подписания отчетности руководителем организации, а вышеуказанное уточнение бухгалтерского учета осуществить на дату проведения инвентаризации. Инициатива руководителя, оформленная в виде приказа на оприходование излишков, является основанием для урегулирования излишков в бухгалтерском учете

Инициатива руководителя, оформленная в виде приказа на оприходование излишков, является основанием для урегулирования излишков в бухгалтерском учете.

Унифицированная форма такого приказа государственными ведомствами не предусмотрена. По этой причине такой приказ может быть оформлен организацией с использование собственной утвержденной формы.

образец приказа об учете результатов инвентаризации

Как рассчитать ограничение кассы вновь созданной организации

Если организация создана недавно, то лимит определяйте по формуле исходя из ожидаемой наличной выручки. А при ее отсутствии – ожидаемого объема выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Пример 1: Как посчитать норму при наличии выручки

Для расчета лимита компания выбрала период с 27 января по 14 апреля 2014 года (55 рабочих дней). Право самостоятельно выбрать период для расчета лимита дает Указание № 3210-У. За этот период выручка — 287 500 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) составляют 550 700 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен :

15 682 руб. (287 500 руб. : 55 дн. x 3 дн.).

Сумма лимита исходя из наличных расходов составила:

30 038 руб. (550 700 руб. : 55 дн. x 3 дн.)

В данном случае компании выгоднее установить лимит на основании наличных расходов.

Пример 2: Как рассчитать кассовый предел при отсутствии выручки

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

- который предшествует проведению расчета. Например, расчет лимита на III квартал производите на основе данных за II квартал текущего года;

- в котором поступление наличных денег было максимальным. Например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки;

- аналогичный за предыдущие годы. Например, расчет лимита на III квартал 2023 года производите на основании показателей III квартала 2022 года.

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает. То для расчета лимита эти дни также включите в расчетный период. Пункт 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно округлить до полных рублей. (Письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Срок действия предела остатка нала

Указание N 3210-У не содержит срока, на который должен быть установлен лимит остатка наличных денежных средств в кассе. А также случаи его изменения.

По мнению специалистов Банка России, изложенному в Письме от 15.01.2012 г. N 36-3/25. Лимит остатка наличных денежных средств может быть пересмотрен по мере необходимости. Например, в случае изменения поступлений наличных денежных средств за проданные товары, выполненные работы, оказанные услуги. Или в случае изменения объема выдачи наличных денег.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

Что делать, если при инвентаризации выявлены лишние денежные средства?

Излишек кассы означает, что реальная величина имеющейся наличности предприятия, подтвержденная итогами выполненной ревизии, превышает сумму наличных денег, зафиксированную в регистрах кассового учета.

Избыток наличности в компании нередко выявляется инвентаризационной комиссией по результатам кассовой проверки.

Когда подобные факты обнаруживаются, участники комиссии, осуществляющей инвентаризацию кассы, изучают учетную документацию.

Задачи комиссии – оформить данный факт документально, установить причины возникновения кассового излишка, определить виновника обнаруженных нарушений, корректно ликвидировать выявленное расхождение в бухучете.

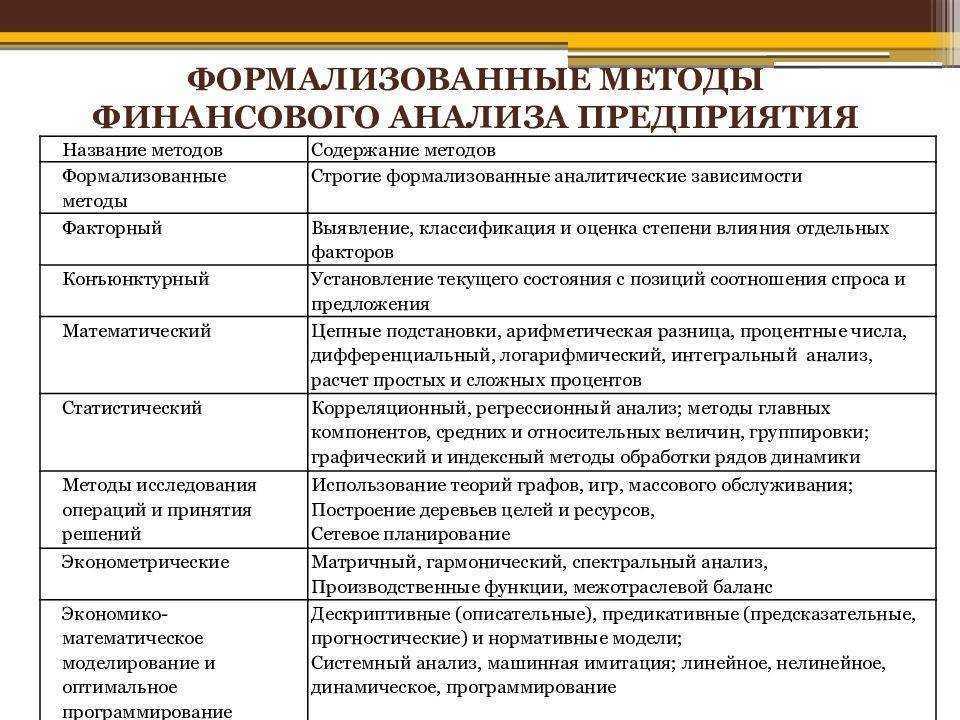

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

Кто проводит инвентаризацию кассы?

Для проведения инвентаризации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии (основание — п. 2.2 Методических указаний N 49).

Состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель. Документами о составе комиссии могут быть приказ, постановление, распоряжение и т п. (основание — п. 2.3 Методических указаний N 49).

В состав инвентаризационной комиссии включаются:

- представители администрации организации;

- работники бухгалтерской службы;

- представители службы внутреннего аудита или сотрудники независимых аудиторских компаний;

- сотрудники службы безопасности или другие специалисты компании (экономисты, менеджеры и др.).

Следует иметь в виду, что отсутствие даже одного утвержденного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными (основание — п. 2.3 Методических указаний № 49).

Нормативные документы не обязывают ежегодно переиздавать приказ о составе инвентаризационной комиссии в том случае, если в организации отсутствовали кадровые перестановки.

Расчет стоимости чистых активов организации (формула)

С 04.11.2014 вступил в силу Порядок расчета чистых активов, утвержденный приказом Минфина РФ от 28.08.2014 № 84н (далее — Порядок № 84н), который ввел в действие новый алгоритм вычисления стоимости ЧА субъектов хозяйствования.

В соответствии с Порядком № 84н, формулу расчета чистых активов можно представить следующим образом:

ЧА = Ауч — Обязуч,

где:

ЧА — стоимость чистых активов фирмы на конкретную расчетную дату;

Ауч — совокупная величина имеющихся в распоряжении фирмы активов, которые могут быть учтены при расчете ЧА;

Обязуч — совокупная величина имеющихся у фирмы обязательств, которые, согласно законодательству, могут участвовать в расчете чистых активов.

Как видно из формулы, не все имеющиеся у компании активы и обязательства должны быть приняты во внимание при определении величины ЧА. Так, в расчете не может участвовать дебиторская задолженность участников (собственников) по оплате акций либо по взносам в УК компании

Кроме того, если у организации есть какое-либо имущество, которое она учитывает на забалансовых счетах, то его также не следует принимать во внимание при исчислении стоимости чистых активов

Так, в расчете не может участвовать дебиторская задолженность участников (собственников) по оплате акций либо по взносам в УК компании

Кроме того, если у организации есть какое-либо имущество, которое она учитывает на забалансовых счетах, то его также не следует принимать во внимание при исчислении стоимости чистых активов

А из совокупных обязательств компании следует вычесть доходы будущих периодов, которые организация признала по причине оказания ей госпомощи либо в связи с поступлением имущества безвозмездно. Полученная величина обязательств будет участвовать в расчете стоимости ЧА.

Немного о правилах инкассации

Инкассация денежных средств осуществляется в соответствии с Положением N 318-П <1>. Также необходимый порядок прописывается в договоре с банком. Банк выдает организации необходимое количество порожних сумок с индивидуальным номером и ежемесячно оформляет явочные карточки по форме 0402303 (п. п. 9.1, 9.2 Положения N 318-П). Перед получением денег инкассатор предъявляет кассиру документы, удостоверяющие личность (служебное удостоверение с фотографией), доверенности на перевозку и инкассацию денежных средств, явочную карточку и порожнюю сумку.

<1> Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты банка России в кредитных организациях на территории РФ, утв. ЦБ РФ 24.04.2008 N 318-П.

Кассир, в свою очередь, предъявляет инкассатору образец пломбы, передает сумку с деньгами, а также накладную к сумке по форме 0402300 и квитанцию к сумке по форме 0402300 (п. 9.6 Положения N 318-П). Препроводительная ведомость (ведомость к сумке) по форме 0402300 вкладывается в сумку с деньгами. Далее инкассатор в присутствии кассира проверяет целостность сумки, пломбы, соответствие пломбы имеющемуся образцу, правильность заполнения накладной и квитанции к сумке. Если проверка прошла успешно, кассир заполняет явочную карточку <2>, а инкассатор проверяет соответствие сумм денег и номера сумки, проставленных в явочной карточке, накладной и квитанции к сумке. После этого инкассатор подписывает квитанцию к сумке, ставит на ней штамп, дату приема сумки и возвращает квитанцию кассиру (п. 9.7 Положения N 318-П).

<2> Инкассатор не имеет права ее оформлять (п. 9.8 Положения N 318-П).

Если в явочной карточке кассир укажет неправильные данные, они зачеркиваются, и новая запись заверяется подписью кассира. При выявлении нарушения целостности сумки или пломбы, неправильного составления накладной к сумке деньги не принимаются. Дефекты и ошибки могут быть устранены в присутствии инкассатора, если это не нарушает график его работы. В других случаях инкассаторы могут заехать повторно в удобное для них время, о чем в явочной карточке делается соответствующая запись (п. 9.9 Положения N 318-П). В случае отказа организации от сдачи денег в явочной карточке кассир указывает «Отказ», причину отказа и заверяет ее своей подписью.

Когда можно хранить наличные сверх лимита

Есть два случая, когда можно превысить лимит наличных денег в кассе.

Первый – в дни выдачи зарплаты, пособий, стипендий, социальных выплат и

других выплат, которые относятся к фонду зарплаты. Хранить в кассе

средства для этих целей можно в течение пяти рабочих дней. По истечении

этого срока сверхлимитную наличность сдайте в банк.

И второй случай – в выходные и праздники, если в эти дни совершаются

кассовые операции. Сверхлимитную выручку за такие дни инкассируйте не

позднее первого рабочего дня, установленного для сдачи сверхлимитной

выручки в банк.

Такой порядок предусмотрен абзацем 8 пункта 2, пунктом 6.5 указания Банка России от 11 марта 2014 г. № 3210-У.

Пример

ЗАО «Альфа» установило лимит остатка денежных средств в кассе в размере

30 000 руб. Организация выдает зарплату за март 5, 6 и 7 апреля. По

платежной ведомости за март сумма зарплаты к выдаче составляет

100 000 руб. Эту сумму «Альфа» получила наличными в банке 5 апреля.

Ежедневная наличная выручка составляет 50 000 руб. Сверхлимитные

наличные деньги организация сдает в банк ежедневно.

Величину сверхлимитной наличности бухгалтер рассчитывает так:

|

Сверхлимитная наличность в кассе |

= |

Остаток в кассе на конец дня |

– |

Лимит кассового остатка |

– |

Остаток невыданной зарплаты |

На начало 6 апреля в кассе должна быть сумма, не превышающая лимит

(30 000 руб.) и остаток невыданной зарплаты. На начало дня 5 апреля

наличных денег в кассе не было. Данные о выдаче зарплаты и движении

денежных средств в кассе приведены в таблице:

|

Дата |

Оприходовано в кассу, руб. |

Выдано в счет зарплаты, руб. |

Остаток в кассе на конец дня (до сдачи сверхлимитной наличности в банк), руб. |

Сверхлимитная наличность, подлежащая сдаче в банк, руб. |

Остаток в кассе на начало следующего дня, руб. |

|

5 апреля |

150 000 (50 000 + 100 000) |

60 000 |

90 000 (150 000 – 60 000) |

20 000 (90 000 – 30 000 – (100 000 – 60 000)) |

70 000 (90 000 – 20 000) |

|

6 апреля |

50 000 |

30 000 |

90 000 (70 000 + 50 000 – 30 000) |

50 000 (90 000 – 30 000 – (40 000 – 30 000)) |

40 000 (90 000 – 50 000) |

|

7 апреля |

50 000 |

10 000 |

80 000 (40 000 + 50 000 – 10 000) |

50 000 (80 000 – 30 000 – (10 000 – 10 000)) |

30 000 (80 000 – 50 000) |

В каких случаях превышение лимита в кассе допустимо

Как прописано в законе, в строго определенные дни, предприятия и организации могут вполне правомерно допускать кассовые излишки. В частности:

- Если предполагается выплата заработной платы, социальной, материальной помощи, стипендий и т.п., но не больше пяти рабочих дней с момента снятия денег на эти цели с расчетного счета компании;

- Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений.

Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

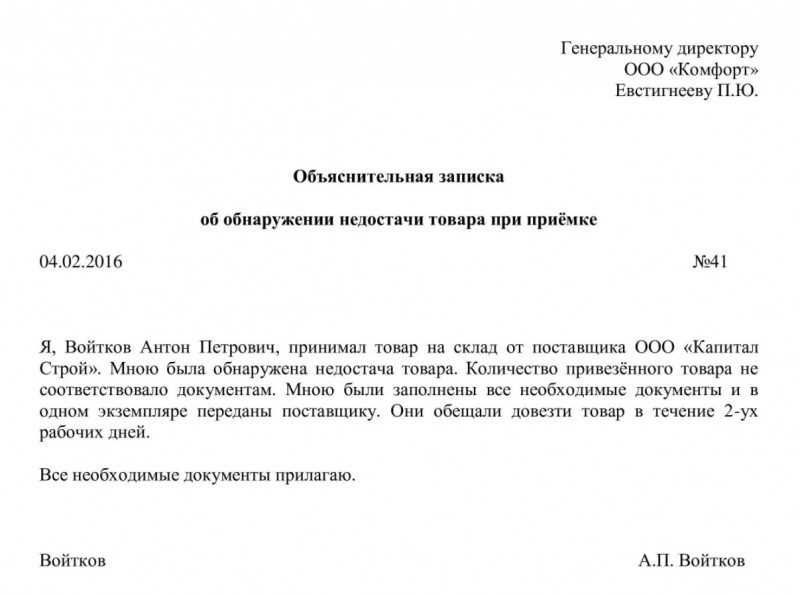

Как написать объяснительную

В рамках действующего законодательства при обнаружении излишков во время инвентаризации работодатель обязан потребовать от кассира объяснительную записку.

Объяснительная пишется на компьютере или вручную на официальном бланке организации. Подпись и её расшифровка пишутся от руки. При обнаружении излишков составляется акт проведённых работ, а к нему прикладывается записка от ответственного работника.

Объяснительная содержит в себе два раздела:

- В фактическом разделе приводятся события и условия, которые привели к возникновению описываемой в документе ситуации. Например, это можно сделать так: «Вчера, 20 марта, в кафе «Улыбка», проходила инвентаризация. В результате проверки были обнаружены излишки средств в кассе».

- В причинном разделе указывается, из-за чего в кассе появились лишние средства. Причин обычно несколько, и их необходимо грамотно пояснить, чтобы снизить степень своей вины или будущей ответственности.

При написании объяснительной должны быть чётко указаны факты, а вот домыслам и рассуждениям в ней месте нет. Документ доносит до руководства лишь то, что работник знает и видел, — данные и факты.

В объяснительной обязательно указываются следующие реквизиты:

- наименование организации;

- ФИО руководителя и его должность;

- название документа — «Объяснительная» (без точки в конце);

- должность работника и его ФИО;

- дата создания документа и подпись сотрудника.

Учитывая, что установленного бланка для записки нет, она пишется в произвольной форме с учётом требований, перечисленных выше. Вот пример такого документа:

После составления и подписи, записка (в двух экземплярах) направляется к непосредственному начальнику, который её подписывает и ставит регистрационный номер. Копию нужно оставить себе — это доказательство наличия документа и его регистрации на предприятии.

Проводка излишка денежных средств в учетной системе

Оприходование излишка наличных денег является процессом регистрации в бухгалтерии компании суммы средств, которая осталась после проведения расчетов и превышает необходимую для текущих потребностей сумму денег.

Для проведения проводки излишка денежных средств в учетной системе необходимо выполнить следующие действия:

- Зарегистрировать излишек денежных средств в кассе или на текущем счете компании.

- Создать новый бухгалтерский счет или подразделение, которое будет отражать этот излишек.

- Сделать запись в журнале учета операций с созданным счетом или подразделением.

Первым шагом является регистрация излишков денежных средств. Для этого необходимо установить точное количество средств, которые превышают необходимую для текущих нужд компании сумму.

После установления суммы излишков денежных средств следует создать новый бухгалтерский счет или подразделение, на котором будет отражаться этот излишек. Это позволит легко отслеживать движение и использование этих средств.

Затем следует сделать запись в журнале учета операций с созданным счетом или подразделением. В этой записи указывается сумма излишка денежных средств, дата операции и основание (причина) проведения этой операции.

Для более удобного контроля и отчетности можно использовать также финансовые отчеты и аналитические счета для отслеживания использования излишков денежных средств.

Таким образом, проводка излишка денежных средств в учетной системе позволяет корректно отражать и контролировать сумму, которая превышает текущие потребности компании, и использовать ее в соответствии с дальнейшими финансовыми потребностями.

Лимит, когда нет наличной выручки

Если наличной выручки нет (например, были только безналичные расчеты), то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, – их при расчете лимита не учитывайте.

Для расчета лимита, если нет наличной выручки, воспользуйтесь формулой:

| Лимит остатка наличных денег при отсутствии наличной выручки | = | Объем выдач за расчетный период | Расчетный период (но не более 92 рабочих дней) | × | Период времени между днями получения денег в банке (не более семи (14) рабочих дней) |

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

который предшествует проведению расчета (например, расчет лимита на III квартал производите на основе данных за II квартал текущего года);

в котором поступление наличных денег было максимальным (например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки);

аналогичный за предыдущие годы (например, расчет лимита на III квартал 2016 года производите на основании показателей III квартала 2015 года).

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период.

Такой порядок следует из пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

Пример расчета лимита остатка денежных средств в кассе. Наличной выручки нет, деньги снимаются со счета организации

ООО «Торговая фирма «Гермес»» закупает вторсырье у населения. Обособленных подразделений у «Гермеса» нет. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В «Гермесе» установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

- в январе – 960 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 1 040 000 руб.

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе: 150 000 руб. (2 800 000 руб. : 56 дн. × 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка в сумме 150 000 руб.

Ситуация: как определить лимит кассы? Организация выплачивает только дивиденды, других операций с наличными нет?

Лимит определяйте .

В расчете лимита не учитывают выплаты сотрудникам: зарплату, стипендии, пособия и т. п. Но дивиденды к таким выплатам не относятся. Поэтому, если наличной выручки у организации нет, лимит рассчитайте на основании объема ранее выплаченных дивидендов. Такой вывод можно сделать исходя из положений пункта 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У и статьи 43 Налогового кодекса РФ.

Чтобы лимит был с запасом, необязательно брать все дни выплаты дивидендов. Ведь для расчетного периода установлена только предельная величина – 92 рабочих дня. В расчет включите дни, когда размер выплат был максимальный. Это может быть и один день.

Например, в предыдущем году дивиденды общей суммой 100 000 руб. выплачивали в течение трех дней:

первый день – 2000 руб.;

второй – 60 000 руб.;

третий – 38 000 руб.

При расчете лимита остатка кассы оптимально включить в расчет только второй день, когда величина выплаты была наибольшей.

Деньги в банке компания получает только на выплату дивидендов, поэтому периодичность получения денег в банке для расчета взяли максимальную – 7 дней. В результате лимит составит 420 000 руб. (60 000 руб.: 1 дн. × 7 дн.).

Расчет ЛИМИТА остатка КАССЫ

С 01.06.2014 года действует новый порядок ведения кассовых операций согласно Указания ЦБ РФ от 01 июня 2014 г. № 3210-У. Он рекомендует пример расчета лимита остатка. На примере дан расчёт кассового остатка лимита. Там показано, кто считает норму остатка кассы.

Порядок ведения кассовых операций распространяется на:

- на любых юридических лиц;

- на юридических лиц, перешедших на упрощенную систему налогообложения — УСН.

В статье описан норму кассы: понятие, нормативно-правовое регулирование, порядок определение предела, сроки и порядок сдачи средств сверх ограничения. А также то, как рассчитать предел кассы, если срок сдачи на следующий день.

Индивидуальные предприниматели, субъекты малого предпринимательства ограничение остатка налички могут не устанавливать

Ограничение в наличных ИП и малое предприятие может не устанавливать. То есть хранить любое количество денег в кассе.

Критерии малого предприятия и микропредприятия

Штрафы и наказания за нарушения кассовой дисциплины

|

Суть проступка |

Штрафы для должностных лиц и ИП |

Штрафы для юрлиц |

Штрафы для СМП |

|---|---|---|---|

|

От 4000 до 5000 рублей. |

От 40 000 до 50 000 рублей. |

За нарушение, допущенное впервые, — предупреждение. За повторный проступок — штраф, в зависимости от правового статуса СМП. |

|

Прием наличной выручки мимо онлайн-ККТ. |

От 25% до 50% суммы расчета без ККТ, но не менее 10 000 руб. |

От 75% до 100% суммы расчета без ККТ, но не менее 30 000 руб. |

Штраф могут заменить предупреждением, если проступок выявлен впервые. |

|

Повторное неприменение ККТ, если сумма выручки, проведенной мимо кассы, составила 1 миллион и более. |

Дисквалификация должностного лица от года до двух лет. Для ИП — приостановка деятельности до 90 суток. |

Приостановление деятельности организации на срок до 90 суток. |

Приостановка деятельности до 920 дней. |

|

Онлайн-касса не отвечает установленным требованиям либо нарушен порядок применения ККТ. |

Предупреждение или штраф от 1500 до 3000 рублей. |

Предупреждение или штраф от 5000 до 10 000 рублей. |

Предупреждение или штраф. |

|

Документы, связанные с применением ККМ, не предоставлены в ФНС по запросу. |

|||

|

Чек или БСО не выдан покупателю. |

Предупреждение или административный штраф в размере 2000 руб. |

Предупреждение или административный штраф в размере 10 000 руб. |

Предупреждение или административный штраф в размере 10 000 руб. |

Что такое Лимит остатка

Для ведения кассовых операций организация устанавливает норму остатка наличных денег. (Далее — лимит кассы). Это нужно делать и для новой организации.

Предел остатка нала это — максимально допустимая сумма денег, которая может храниться в кассе на конец рабочего дня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает ограничение кассы.

Когда допускается накопление налички в кассе сверх установленного лимита:

- В дни выплат заработной платы, стипендий, и выплат социального характера. Включая день получения наличности с банковского счета на указанные выплаты;

- В выходные, нерабочие праздничные дни. В случае ведения в эти дни кассовых операций.

Руководитель организация издает распорядительный документ. Например, приказ о лимите кассы руководителя об установленном кассовом пределе организации.

Ограничение остатка в кассе не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно.

За банками сохраняются полномочия по контролю за соблюдением кассовой дисциплины. В том числе, за превышением нормы в кассе. Это следует из пункта 2.14 Положения о правилах организации денежного обращения от 05.01.98 № 14-П.

Чистые активы предприятия — это…

Чистые активы организации — это разница между совокупной стоимостью имущества фирмы, прав, которые у нее имеются, и общим объемом ее обязательств. Иными словами, уровень ЧА показывает, какая сумма осталась бы в распоряжении компании, если бы пришлось срочно рассчитаться по всем имеющимся долговым обязательствам (вне зависимости от планируемого срока погашения).

Указанный показатель позволяет наглядно оценить текущее финансовое положение компании: развивается ли она за счет собственных средств, обладает ли достаточной финансовой «подушкой безопасности» либо функционирует преимущественно за счет кредитных ресурсов и в связи с этим характеризуется высоким уровнем взятых на себя обязательств, а значит и рисков.

Кроме того, в крайних случаях величина рассматриваемого показателя в фирме может даже быть отрицательной. Об этом см. в статье «Какие последствия отрицательных чистых активов?».

В практике любые компании (как АО, так и ООО) часто сталкиваются с некоторыми типовыми ситуациями, когда возникает необходимость корректно исчислить размер чистых активов. Какие именно это могут быть ситуации?

Как выдавать деньги

В течение дня кассир может выдавать наличные поставщикам, подрядчикам и работникам компании. На каждую выдачу денег из кассы бухгалтер оформляет расходный кассовый ордер. А если выдают зарплату, то — расчетно-платежную или платежную ведомость и к ней — единый расходный кассовый ордер. Кассир заполняет расходный кассовый ордер и пробивает чек, если по закону это необходимо — например, при возврате товара.

Расходный кассовый ордер оформляет бухгалтер, и кассир, получив его, проверяет то же, что и при внесении денег: соответствие образцам подписи уполномоченных лиц, совпадение сумм в цифрах и прописью, наличие прилагаемых документов.

Кроме того, кассир должен убедиться, что деньги он будет выдавать тому, кто указан в расходном кассовом ордере или в ведомости — платежной или расчетно-платежной. Это значит, что получатель должен предъявить паспорт.

Кассир готовит деньги к выдаче и передает получателю расходный ордер — для подписи. Затем кассир пересчитывает деньги так, чтобы можно было наблюдать за его действиями, и отдает их получателю.

Из кассы можно выдавать только целые платежеспособные банкноты. Купюры с повреждениями выдавать нельзя — их сдают в банк.

Получатель может пересчитать деньги только перед кассой, иначе кассир не примет претензии по сумме. После выдачи наличных кассир подписывает РКО.

Зарплату, стипендию и другие выплаты работникам могут выдавать не только по расходным кассовым ордерам, но и по ведомостям — расчетно-платежным или платежным.

На что можно выдавать деньги из кассы. Наличные, полученные в виде выручки за проданные товары, работы, услуги выдают только на конкретные цели:

Зарплаты и социальные выплаты работникам.

- Страховые возмещения по договорам страхования, если человек оплатил страховую премию наличными.

- Личные нужды ИП, не связанные с предпринимательской деятельностью. Это может быть что угодно — покупка одежды, еды, мебели. Уточнять в ордере, что именно будет покупать ИП, не нужно.

- Оплату товаров, работ и услуг. Например, на закупку сырья, бумаги для принтера, оплату охраны магазина, коммунальных услуг. Но нельзя выдавать деньги из кассы на покупку ценных бумаг.

- Под отчет работникам — командировочные, оплату услуг связи.

- Возврат наличных за оплаченные ранее наличными и возвращенные товары, невыполненные работы или неоказанные услуги.

На другие цели выдавать деньги, поступившие в виде выручки, нельзя. Например, заем для другой организации можно перечислить по безналу или сходить в банк и взять там наличные. Это должны делать все организации, кроме ломбардов, микрофинансовых организаций, потребительских кооперативов — у них другой порядок выдачи займов.

Если деньги поступили в кассу из банка — их можно тратить на любые нужды организации, без ограничения целей.

Если деньги не поступили в качестве выручки и не получены из банка — тратить их нельзя, их нужно сдать в банк.

Выводы

Как и недостачи наличности, кассовые излишки, обнаруживаемые при проверке, требуют определенных действий со стороны инвентаризационной комиссии, руководства, ответственного кассира.

Все тщательно документируется протоколом, обязательно составляется инвентаризационный акт, материально ответственный субъект готовит пояснительный документ по поводу кассового избытка.

Выясняются причины появления неучтенной наличности, определяется виновный субъект, работодатель выносит вердикт о принятии кассового излишка к учету и наложении санкций на виновника, издаются соответствующие приказы.

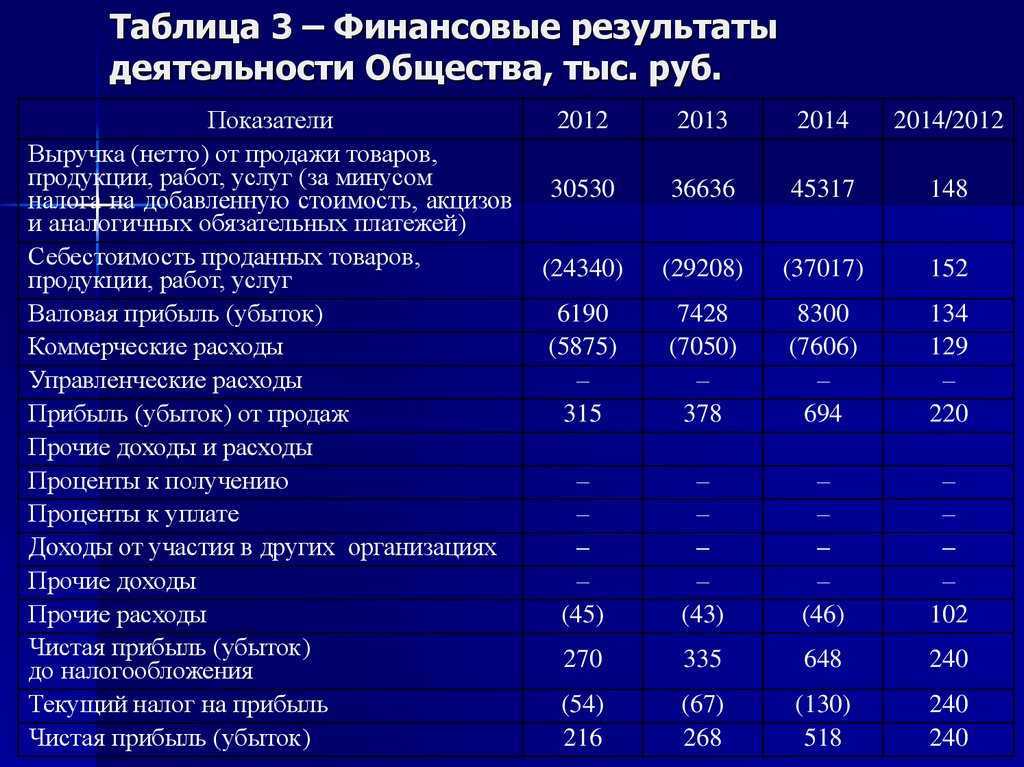

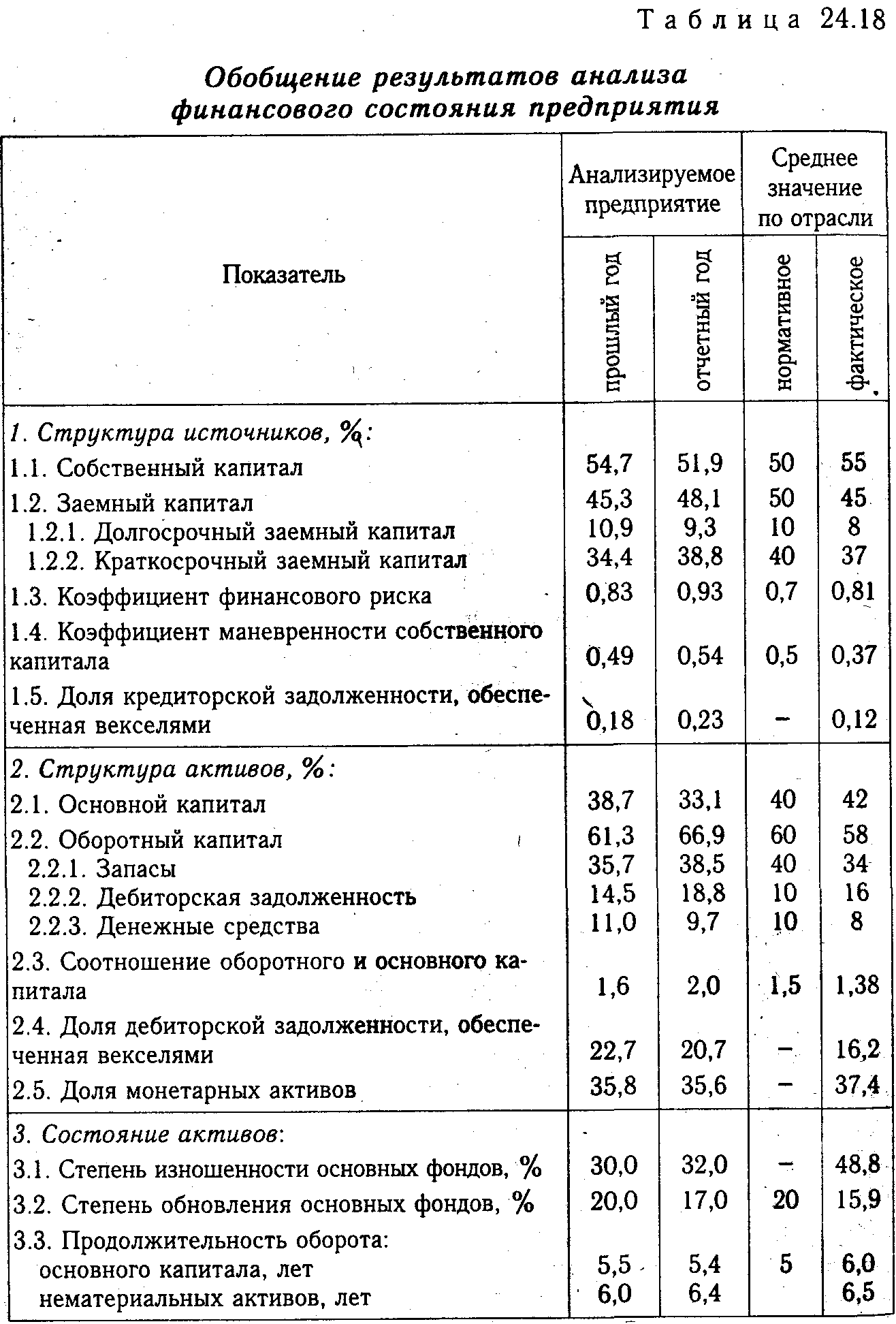

АНАЛИЗИРУЕМ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ПРЕДПРИЯТИЯ ПО ИТОГАМ ГОДА

Финансовые результаты компании анализируют, чтобы оценить эффективность ее операционной деятельности, выявить способность к сохранению конкурентоспособности на рынке сбыта продукции.

Анализ финансовых результатов базируется на данных Отчета о прибылях и убытках. В таблице 4 представлены данные о финансовых результатах бизнеса компании «Альфа» за 2018 и 2019 гг.

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы:

- по итогам 2019 г. зафиксирован рост выручки от реализации на 25 000 тыс. руб. (+7,1 %) при увеличении себестоимости реализации на 23 000 тыс. руб. (+8,5). Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2018 г. только на 2,5 % (+2000 тыс. руб.);

- расходы на реализацию в 2019 г. увеличились на 3000 тыс. руб. по сравнению с показателем 2018 г., темп роста — 2,5 %. Повышение расходов на реализацию привело к падению прибыли от продаж (–1000 тыс. руб.), которая составила 97,1 % от прибыли 2018 г.;

- расходы на управление бизнесом компании за 2019 г. уменьшились по сравнению с такими же расходами 2018 г. на 3000 тыс. руб. (–20 %). Это привело к росту прибыли от хозяйственной деятельности, которая по сравнению с итогами 2018 г. выросла на 2000 тыс. руб. (+10 %);

- внереализационные доходы за 2019 г. увеличились по сравнению с 2018 г. на 500 тыс. руб., внереализационные расходы уменьшились также на 500 тыс. руб.;

- совокупное влияние факторов прибыли от хозяйственной деятельности и внереализационных доходов/расходов позволило компании увеличить прибыль до налогообложения в 2019 г. на 3000 тыс. руб. (+14,3 %);

- в связи с ростом прибыли до налогообложения в 2019 г. вырос налог на прибыль (+600 тыс. руб.). В результате чистая прибыль компании «Альфа» по итогам 2019 г. оказалась на 1400 тыс. руб. больше чистой прибыли 2018 г.

Теперь рассмотрим различные показатели эффективности составляющих финансового результата работы компании «Альфа» (табл. 5).

Выводы на основании данных табл. 5:

- по итогам 2019 г. себестоимость продаж составила 78,1 % к выручке от реализации, что на 1 % выше себестоимости продаж 2018 г.;

- величина торговой наценки (Валовая прибыль / Себестоимость реализации) в 2019 г. снизилась по сравнению с аналогичным показателем 2018 г. на 1,6 % и составила 28 %.

Эти два фактора послужили причиной того, что темпы роста валовой прибыли (+2,5 %) в анализируемом периоде по сравнению с прошедшим оказались намного ниже темпов роста выручки (+7,1 %). Отсюда делаем вывод о снижении эффективности реализации продукции компании «Альфа» в 2019 г., необходимости проведения корректирующих мероприятий по снижению себестоимости и оптимизации сбытовой политики компании в 2020 г.;

- уровень расходов на реализацию продукции в 2019 г. снизился по сравнению с 2018 г. на 0,1 %, что свидетельствует о достаточной эффективности работы коммерческой службы компании;

- общий уровень переменных расходов компании «Альфа» по итогам 2019 г. увеличился на 0,9 % по сравнению с итогами 2018 г. нужно усилить контроль над производственными процессами;

- точка безубыточности (Постоянные расходы / (1 – Уровень переменных расходов)бизнеса компании «Альфа» в 2019 г. снизилась по сравнению с итогами 2018 г. Следовательно, в целом эффективность бизнеса компании за 2019 г. выросла. Об этом свидетельствует и рост запаса прочности с 57,1 % в 2018 г. до 64,7 % в 2019 г.;

- постоянные расходы компании «Альфа» по итогам 2019 г. зафиксированы на уровне 3,2 % против 4,3 % в 2018 г., что подтверждает эффективность контроля над динамикой постоянных расходов;

- эффект операционного рычага (Прибыль от продаж / Чистая прибыль) в 2019 г. снизился по сравнению с 2018 г. на 0,3 пункта (до 1,8), что связано с падением прибыли от продаж. Однако при этом общая рентабельность бизнеса компании выросла с 4,8 % в 2018 г. до 5,1 % в 2019 г. Это говорит о достаточной эффективности деятельности компании «Альфа» в анализируемом периоде.