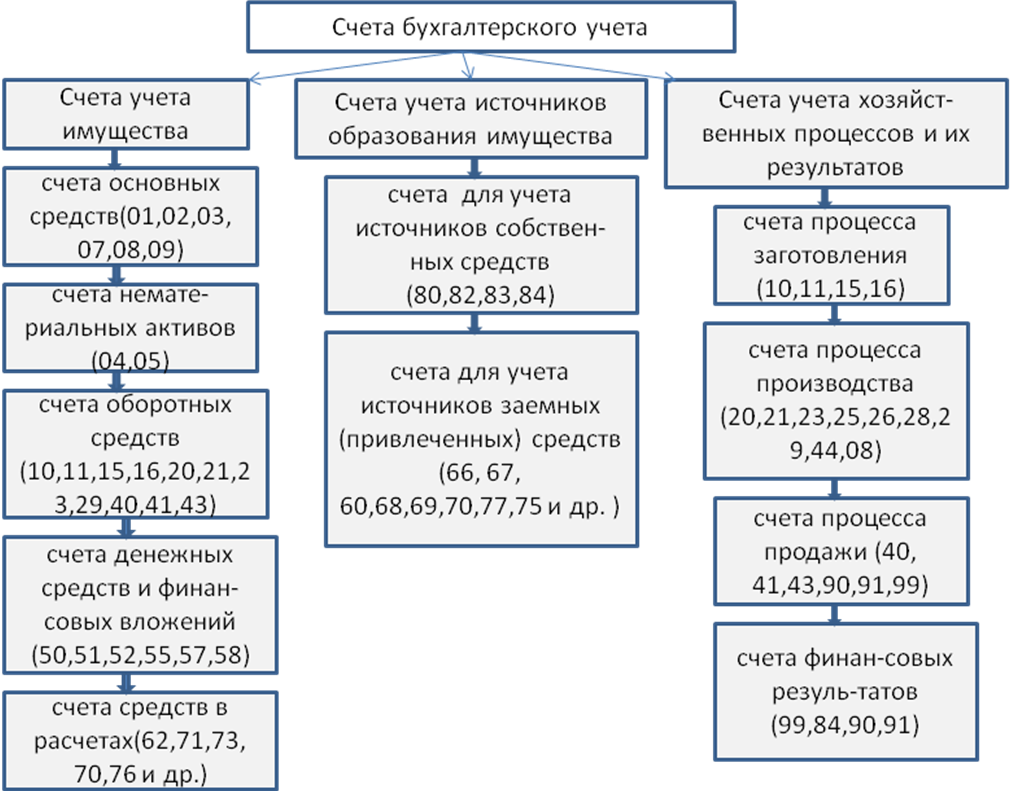

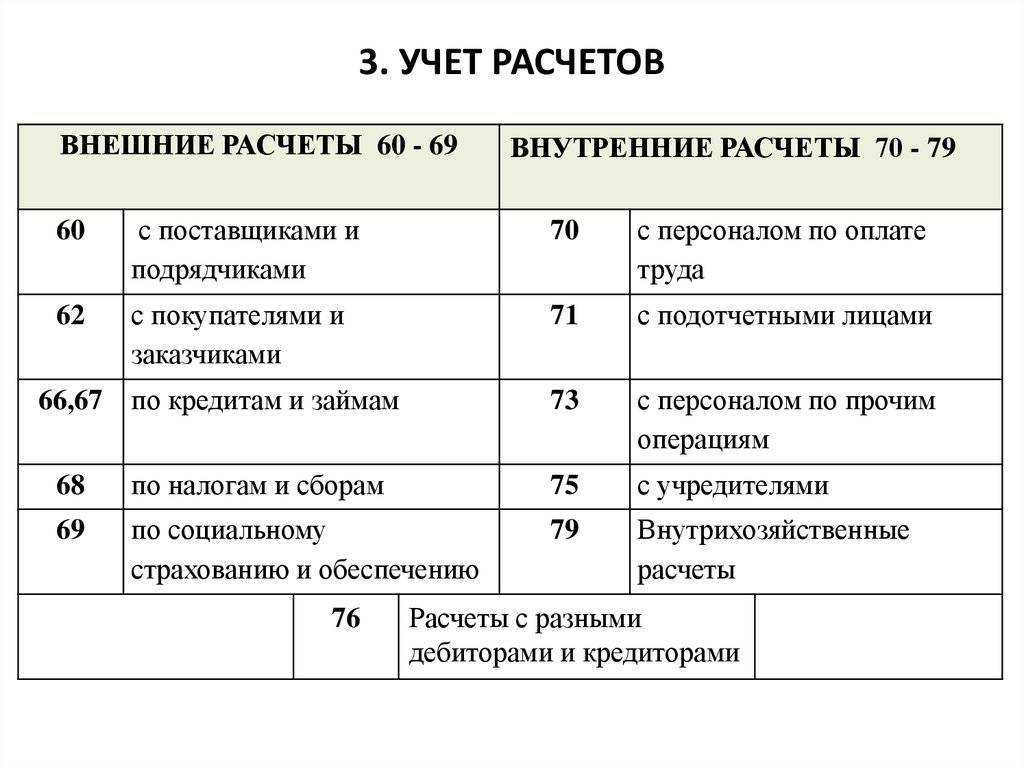

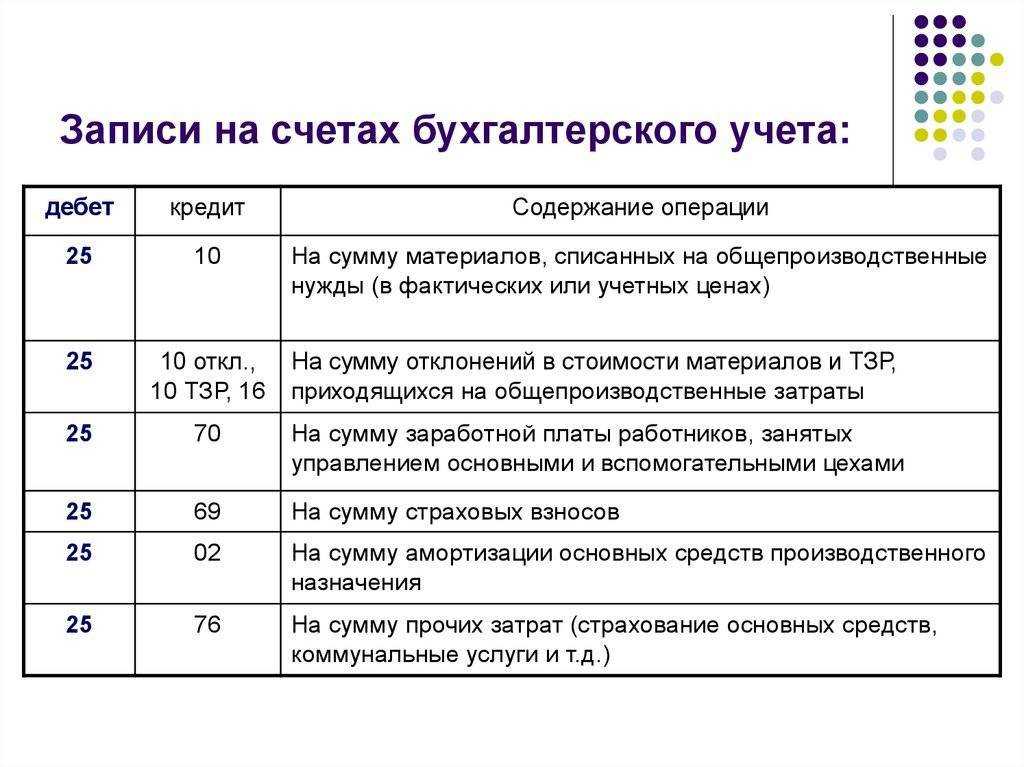

Субсчета и их значение

Субсчета широко используются хозяйствующими субъектами для построения системы бухучета и группировки аналитических учетных данных, для последующего формирования финансовой, статистической, управленческой отчетности фирмы. Субсчета указывают на характер группировки и последовательность формирования аналитического учета (счетов третьего порядка).

Как и в синтетическом учете, на субсчетах записи делаются только в денежном измерителе. Отражение натуральных величин, несмотря на отдельные черты аналитических счетов, присущие им, не предусмотрено. Для некоторых синтетических счетов субсчета не предусмотрены. Исходя из экономического смысла отражаемых показателей предполагается, что использования второго уровня счетов излишне.

Субсчет, входящий в группировку по определенному синтетическому счету, является активным, пассивным или активно-пассивным, в зависимости от того, каков счет первого порядка по отношению к балансу. В свою очередь, счета третьего порядка, аналитические, открываемые в развитие субсчета, по отношению к балансу такие же, как субсчет, объединяющий их.

Какие документы являются регистрами аналитического учета?

Суммарное сальдо на определенную дату по субсчетам одного синтетического счета и сальдо по самому этому синтетическому счету равны. Аналогичный принцип соблюдается и в отношении оборотов по субсчетам в определенном периоде. Субсчета по каждому синтетическому счету отражаются в Плане счетов БУ – официальном документе Минфина.

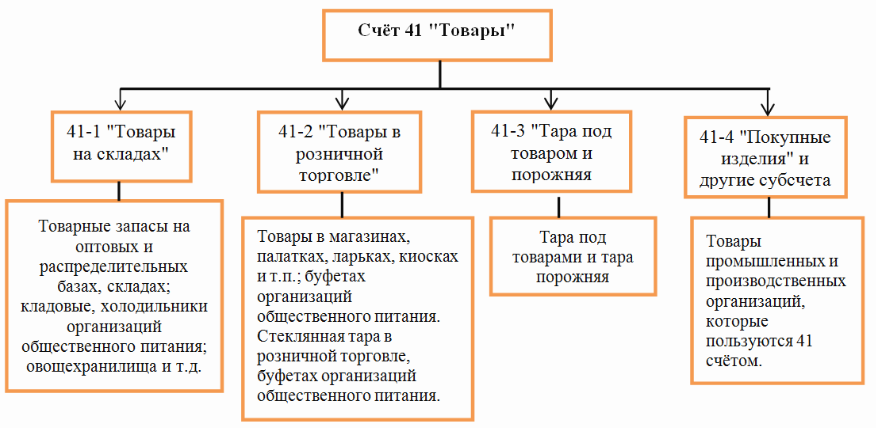

Пример. Счет 41 «Товары» согласно плану счетов от 31/10/2000 г. имеет 4 субсчета, учитывающие:

- 1 — товарную массу на складе;

- 2 – товарную массу в розничной торговле;

- 3 – тару;

- 4 – покупные изделия.

Как вести учет при совмещении УСН и ПСН с помощью субсчетов бухгалтерского учета?

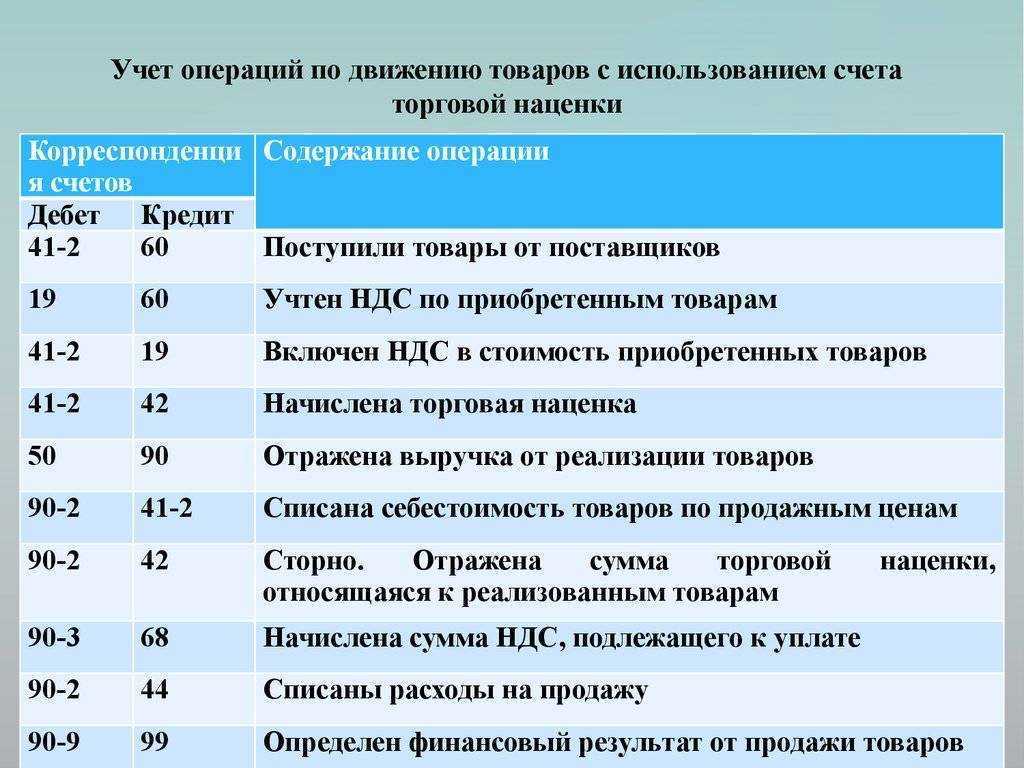

Операции с товаром могут отражаться на субсчетах так:

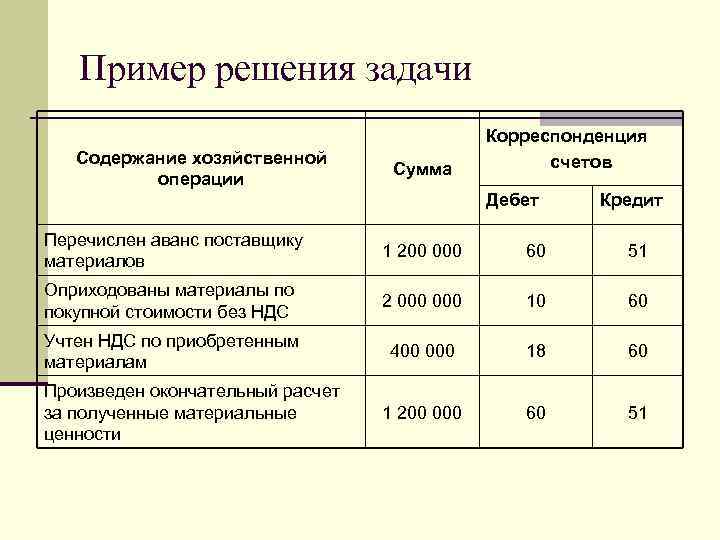

- Дт 41/1 Кт 60 – оприходован товар на склад от поставщика, отражены транспортные услуги поставщика по доставке;

- Дт 41/2 Кт 41/1 – передан товар в розничную продажу;

-

Дт 90/2 Кт 41/2 – отражена стоимость товара в расходах.

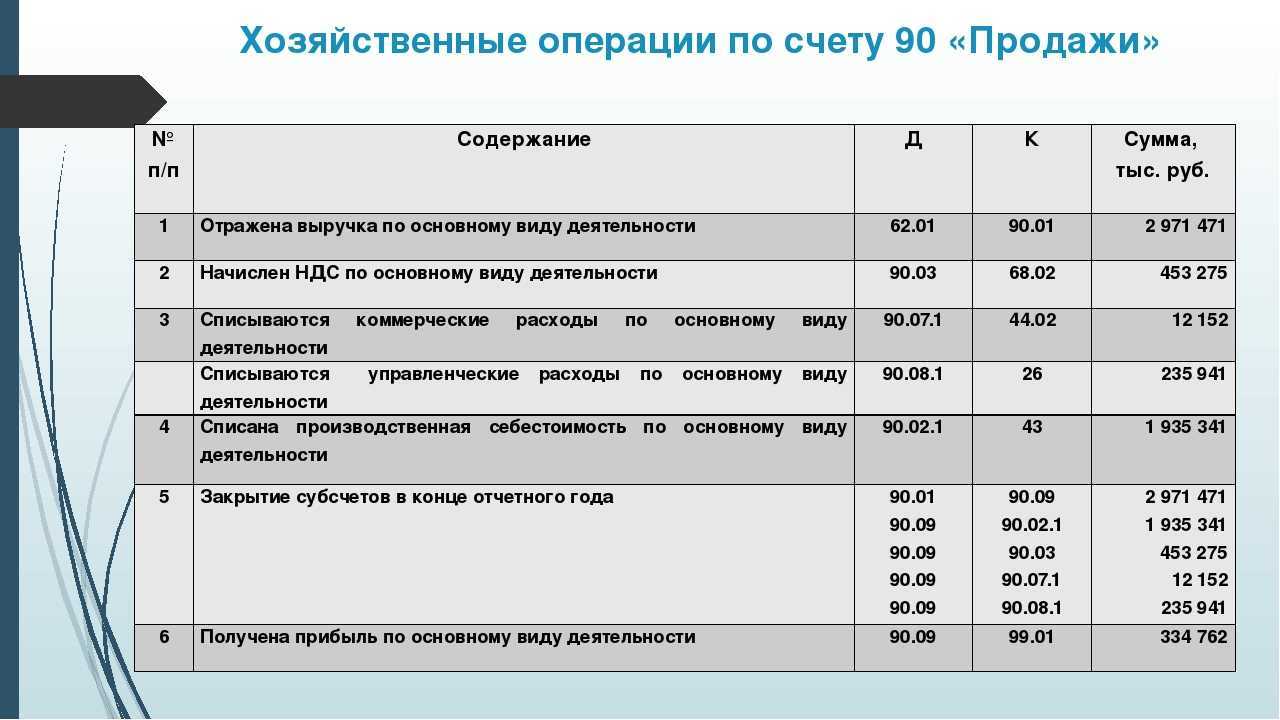

Используемый в проводках счет 90 «Продажи» также имеет субсчета:

- 1 – выручка;

- 2 – стоимость продаж;

- 3 и 4 – НДС, акцизы;

- 9 – прибыль, убыток от продаж.

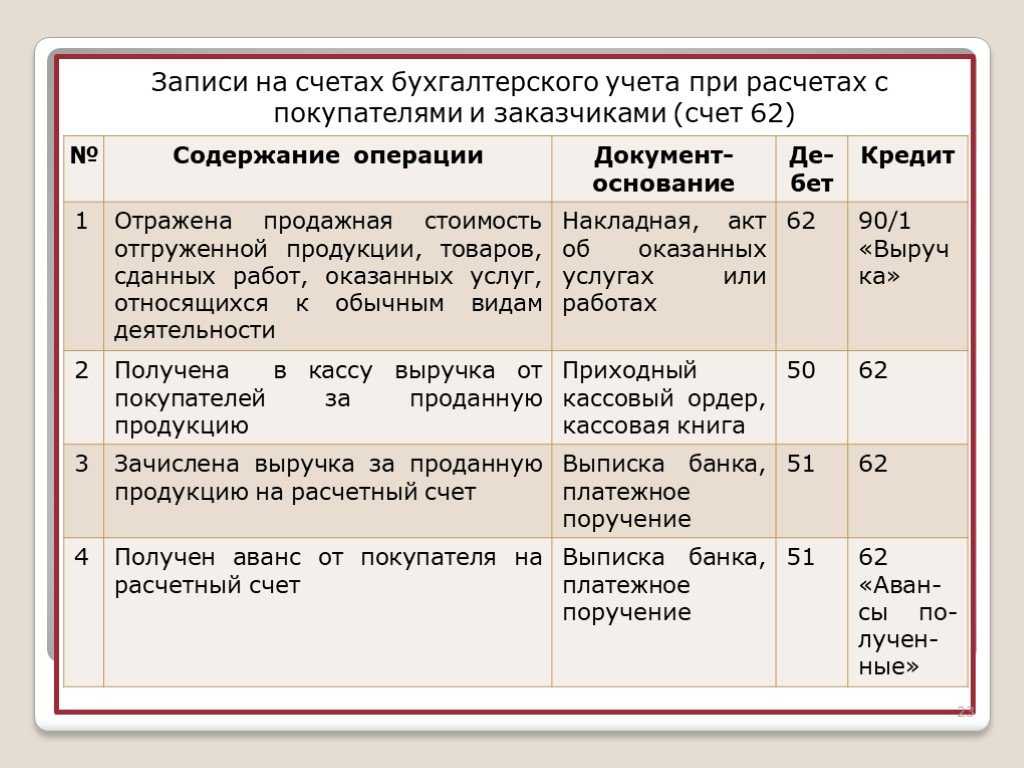

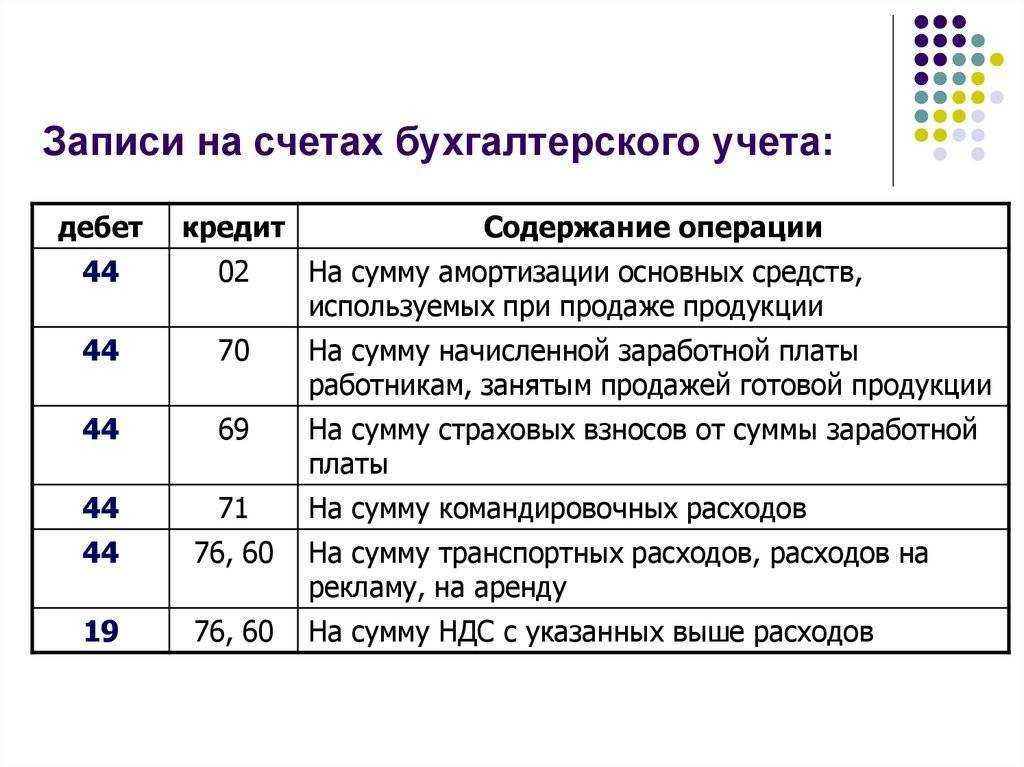

На субсчете 2 учитывается себестоимость товаров, по которым на субсчете 1 зафиксирована выручка. Субсчет 3 отражает величину НДС к получению от покупателей, заказчиков, на 4 субсчете сумма акцизов в цене проданных товаров, продукции. Субсчет 9 выявляет финансовый результат работы за месяц. Использование субсчетов по счету 90 позволяет получить детализированную информацию о доходах, расходах по продажам и результатам этих продаж.

Кстати говоря! В банковском деле «субсчетом» называют счет, открываемый для организации в дополнение к уже имеющемуся расчетному. Субсчета открываются для удаленных территориально подразделений организации. Перечень операций на них ограничен.

Не следует путать субсчета и субконто. Последние относятся к области аналитического учета, при использовании ПО в учете. Они являются, по сути, справочником, который используется при работе с несколькими счетами и субсчетами. К примеру, в программе 1С «Бухгалтерия» субконто «Организации» используются при работе со счетами 60, 62, открытыми в разрезе субсчетов.

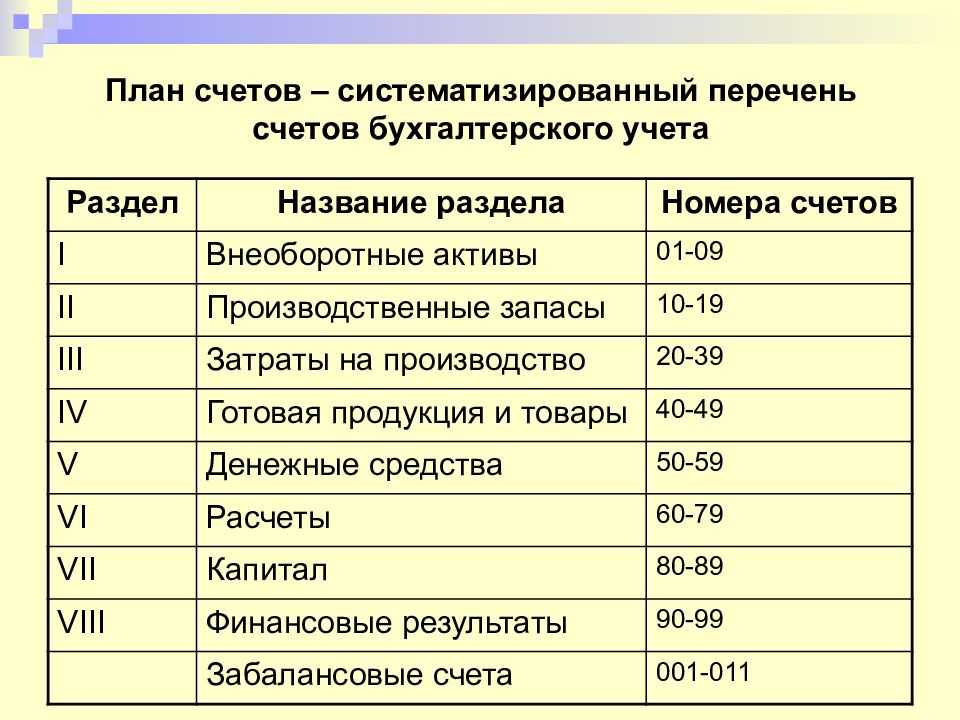

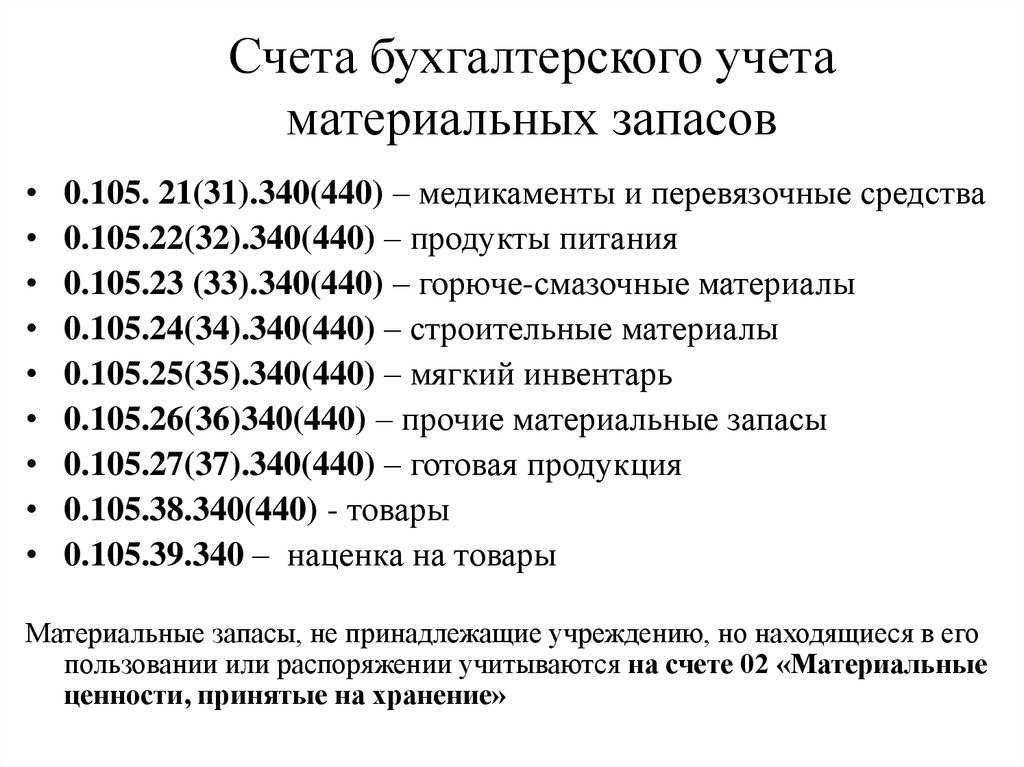

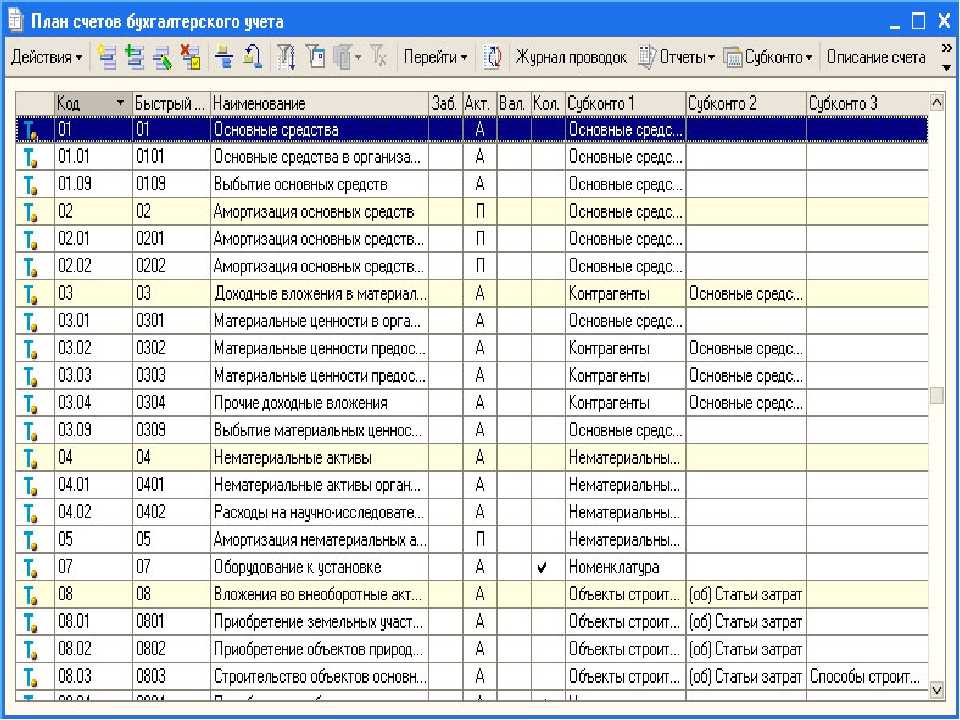

Раздел 4 — Товары и продукция

- Счет 40 — Выпуск продукции (работ, услуг)

- Счет 41.01 — Товары на складах

- Счет 41.02 — Товары в розничной торговле (по покупной стоимости)

- Счет 41.03 — Тара под товаром и порожняя

- Счет 41.04 — Покупные изделия

- Счет 41.11 — Товары в розничной торговле (в АТТ по продажной стоимости)

- Счет 41.12 — Товары в розничной торговле (в НТТ по продажной стоимости)

- Счет 41.К — Корректировка товаров прошлого периода

- Счет 42.01 — Торговая наценка в автоматизированных торговых точках

- Счет 42.02 — Торговая наценка в НТТ

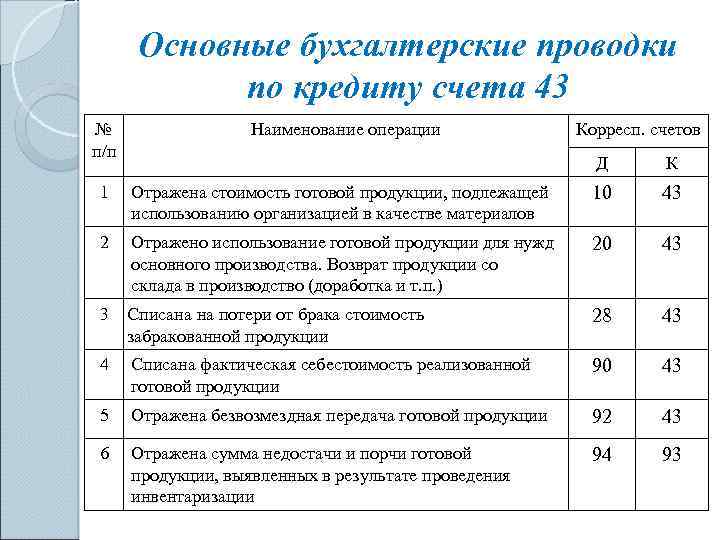

- Счет 43 — Готовая продукция

- Счет 44.01 — Издержки обращения в организациях

- Счет 44.02 — Коммерческие расходы в производстве

- Счет 45.01 — Покупные товары отгруженные

- Счет 45.02 — Готовая продукция отгруженная

- Счет 45.03 — Прочие товары отгруженные

- Счет 45.04 — Переданные объекты недвижимости

- Счет 46 — Выполненные этапы по незавершенным работам

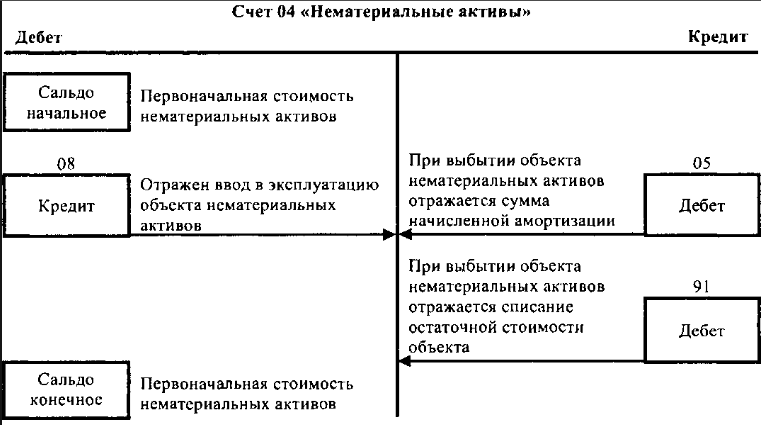

Бухучёт операций с НМА

Когда компания получает, перемещает или списывает НМА, она должна формировать соответствующую корреспонденцию по счетам бухучёта. Кроме того, также требуется начислять амортизацию по объекту.

Поступление НМА

При поступлении НМА механизм отражения хозяйственной операции зависит от того, каким методом его получили. Компания может создать его сама, приобрести у поставщика, получить на безвозмездной основе.

Поступивший НМА приходуется по первоначальной стоимости. Другими словами, изначально собираются фактические затраты по его приобретению или созданию.

Если компания ведёт упрощённый бухучёт, она вправе относить затраты на покупку или создание НМА на расходы по мере того, как будет их производить. И, соответственно, она не будет отражать их как НМА.

Основная корреспонденция при поступлении НМА будет такая:

| Дт | Кт | Комментарий |

|---|---|---|

| При приобретении у поставщика (когда НМА становится полностью собственностью компании). | ||

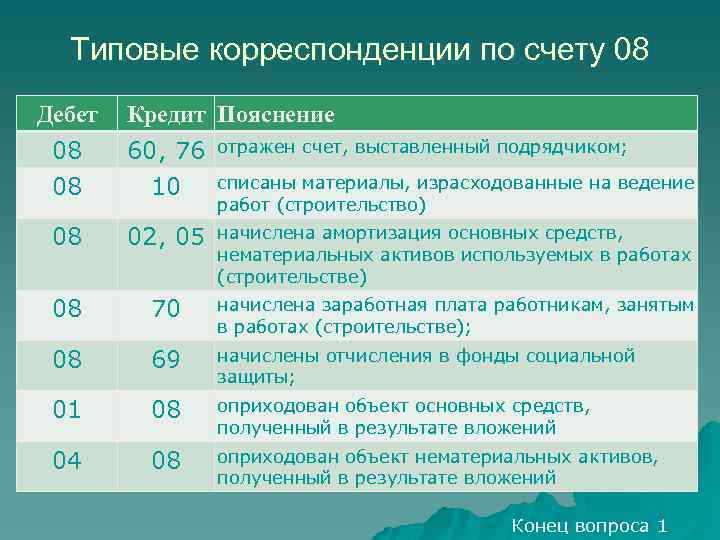

| 08 | 60 (76) | Учли затраты на покупку актива (по первоначальной стоимости, в которую включается оплата по договору, консультационные услуги, сборы за регистрацию, налоги без возмещения и иные затраты, которые напрямую касаются покупки актива) |

| 19 | 60 (76) | Учли входящий НДС с покупки актива (если начисляется) |

| 60 (76) | 50, 51 | Оплатили НМА |

| 04 | 08 | Поставили объект на учёт в качестве НМА |

| 68 | 19 | Отразили НДС к вычету |

| При приобретении прав пользования (когда хозяйствующий субъект покупает не сам НМА, а только права пользования им, например, это относится к программным продуктам — бухгалтерским, аналитическим или справочно-правовым). Для учёта используется забалансовый счёт 012 и стоимость, указанная в договоре. Платежи на регулярной основе отражаются в расходах отчётного периода, а единовременный разовый платёж фиксируется в расходах будущих периодов и переносится в затраты в течение периода действия договора. | ||

| 012 | Учли стоимость поступившего НМА | |

| 97 | 60 | Отразили платёж за право пользования активом |

| 19 | 60 | Учли входящий НДС с покупки права пользования (если начисляется) |

| 60 | 51 | Оплатили права пользования |

| 68 | 19 | Отразили НДС к вычету |

| 20 | 97 | Каждый месяц относят в затраты отчётного периода часть общего платежа, который учтён в расходах будущего периода |

| 012 | Списали стоимость НМА при окончании срока договора прав пользования | |

| При получении НМА на безвозмездной основе — в данной ситуации объект оценивается по рыночной стоимости на дату его постановки на учёт. | ||

| 08 | 98 | Учли НМА по рыночной стоимости |

| 04 | 08 | Поставили объект на учёт в качестве НМА |

| При самостоятельном создании НМА хозяйствующий субъект ставит его на учёт по стоимости, которая включает все произведенные в данной ситуации затраты (в т.ч. на регистрацию). Допускается включать в стоимость затраты на оплату труда персонала и страхвзносы с неё, аренду оборудования, экспертизу и пошлины, помощь иных фирм и т.д. Актив ставится на учёт после оформления соответствующего патента. | ||

| 08 | 70 (69, 60, 76) | Учли все затраты на создание НМА |

| 04 | 08 | Поставили объект на учёт как НМА |

Выбытие НМА

Хозяйствующий субъект, владеющий НМА, может распоряжаться им по своему усмотрению, в т.ч. продать его другим компаниям и ИП. При реализации передаются исключительные права на объект, для чего оформляется договор об отчуждении. Кроме того, субъект может не продавать объект, а лишь передать права пользования им.

Основные проводки при выбытии НМА будут такие:

Проводки по сч. 04

Проводка Дт 04 Кт 60 не используется организациями.

Если в ходе инвентаризации на предприятии выявлен объект НМА, который не принят на учет, то бухгалтер использует проводку Дт 04 Кт 91, на основании , этой проводкой отражают дооценку стоимости объекта НМА в пределах суммы ранее проведенной уценки.

ВАЖНО!

Обратите внимание, что 28.06.2022 Минюст зарегистрировал , который станет обязательным к применению с отчетности за 2024 год

Проводка дебет 04 кредит 05 является ошибочной.

Если компания прекращает использовать результаты НИОКР в производстве продукции или для управленческих нужд, то суммы расходов, не отнесенные на затраты по обычным видам деятельности, списываются в дебет сч. 91 в корреспонденции с кредитом сч. 04.

Проводка дебет 05 кредит 04 означает, что списана сумма начисленной амортизации по выбывающему объекту НМА, например, в связи с его продажей или ликвидацией.

Вот что означает проводка Дт 04 Кт 08: приобретенный или полученный объект НМА введен в эксплуатацию; созданный объект введен в эксплуатацию; приняты результаты НИОКР.

Проводку дебет 20 (26 и другие затратные счета) кредит 04 используют в случае, когда затраты на научно-исследовательские и опытно-конструкторские разработки списаны в связи с обычными видами деятельности компании (например, используются в производстве или управленческих нуждах).

Фатахова Наталья

2022-08-23 11:20:35

Без счета 4 невозможно организовать корректный учет НМА и НИОКР

Аналитический учет важно максимально развернуть, чтобы понять, какие активы отражаются в дебете сч. 04.

Документы, подтверждающие поступление НМА

Проводки с нематериальными фондами осуществляются на основании имеющейся первичной правильно оформленной документации:

- патента;

- свидетельства о регистрации права при создании актива;

- документов о покупке данного вида активов;

- свидетельства о регистрации права (оформленного в Роспатенте);

- договора купли-продажи с регистрацией в Росреестре и др.

***

Бухсчет 04 «Нематериальные активы» служит для обобщения информации о наличии и перемещении невещественных фондов предприятия, в также затратах компании на научно-исследовательские, опытно-конструкторские и технологические работы. Данный вид фондов организации приходуется согласно определенным условиям. Субсчета 04 счета могут быть открыты для аналитического учета. Все операции по сч. 04 производятся строго при наличии документов-оснований.

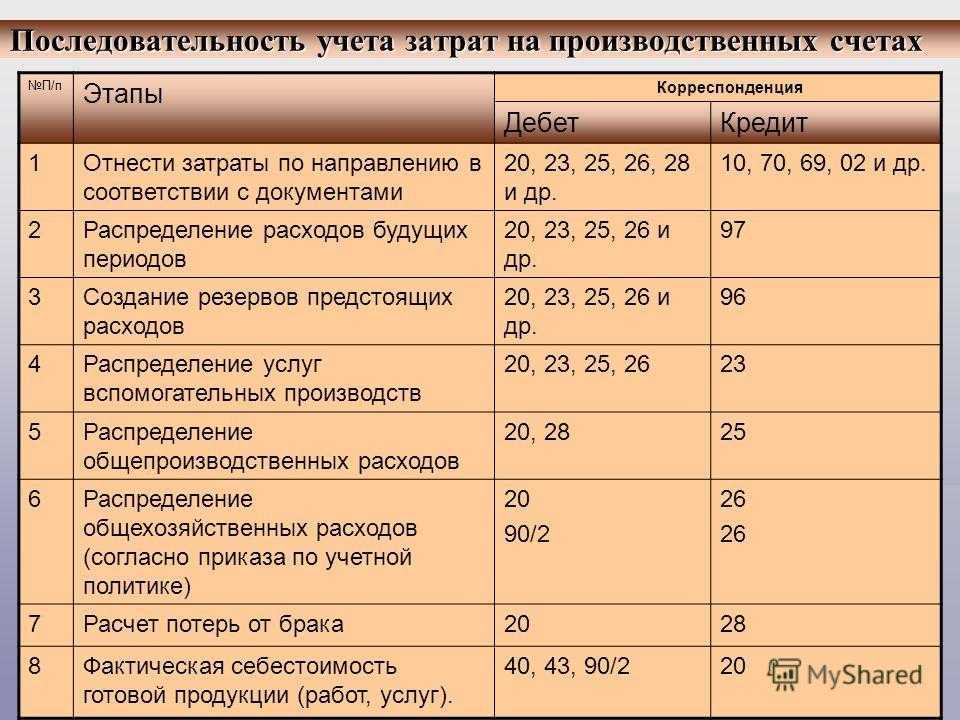

Раздел 8 — Финансовый результат

- Счет 90.01.1 — Выручка по деятельности с основной системой налогообложения

- Счет 90.01.2 — Выручка по отдельным видам деятельности с особым порядком налогообложения

- Счет 90.02.1 — Себестоимость продаж по деятельности с основной системой налогообложения

- Счет 90.02.2 — Себестоимость продаж по отдельным видам деятельности с особым порядком налогообложения

- Счет 90.03 — Налог на добавленную стоимость

- Счет 90.04 — Акцизы

- Счет 90.05 — Экспортные пошлины

- Счет 90.07.1 — Расходы на продажу по деятельности с основной системой налогообложения

- Счет 90.07.2 — Расходы на продажу по отдельным видам деятельности с особым порядком налогообложения

- Счет 90.08.1 — Управленческие расходы по деятельности с основной системой налогообложения

- Счет 90.08.2 — Управленческие расходы по отдельным видам деятельности с особым порядком налогообложения

- Счет 90.09 — Прибыль / убыток от продаж

- Счет 91.01 — Прочие доходы

- Счет 91.02 — Прочие расходы

- Счет 91.09 — Сальдо прочих доходов и расходов

- Счет 94 — Недостачи и потери от порчи ценностей

- Счет 96.01.1 — Оценочные обязательства по вознаграждениям

- Счет 96.01.2 — Оценочные обязательства по страховым взносам

- Счет 96.09 — Резервы предстоящих расходов прочие

- Счет 97.01 — Расходы на оплату труда будущих периодов

- Счет 97.02 — Расходы будущих периодов на добровольное страхование работников

- Счет 97.21 — Прочие расходы будущих периодов

- Счет 98.01 — Доходы, полученные в счет будущих периодов

- Счет 98.02 — Безвозмездные поступления

- Счет 98.03 — Предстоящие поступления по недостачам, выявленным за прошлые годы

- Счет 98.04 — Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей

- Счет 99.01.1 — Прибыли и убытки по деятельности с основной системой налогообложения

- Счет 99.01.2 — Прибыли и убытки по отдельным видам деятельности с особым порядком налогообложения

- Счет 99.02.1 — Условный расход по налогу на прибыль

- Счет 99.02.2 — Условный доход по налогу на прибыль

- Счет 99.02.3 — Постоянное налоговое обязательство (актив)

- Счет 99.02.4 — Пересчет отложенных налоговых активов и обязательств

- Счет 99.09 — Прочие прибыли и убытки

Примеры учета и описание проводок

Практика свидетельствует о том, что проводок в рамках 46 счета существует достаточно. Типовые хозяйственные операции с учетом направления 04 по дебету осуществляются следующим образом.

- Дт 04 Кт 08. НМА введены в непосредственную эксплуатацию со стороны организации.

- Дт 04 Кт 76. Увеличение стартовой стоимости нематериальных активов в ходе перерасчета по причине ошибочных сведений.

- Дт 04 Кт 79. Получение нематериального актива из головного офиса, когда учет рассматриваемого направления осуществляется в рамках филиала.

- Дт 04 Кт 80. Получение вклада по соглашению о совместной работе в форме НМА.

Помимо этого, есть несколько направлений, которые стоит принять во внимание по Кредиту 04

- Дт 05 Кт 04. По НМА произошло начисление амортизации.

- Дт 79 Кт 04. Передача нематериального актива филиалу.

- Дт 80 Кт 04. В ходе завершения действия соглашения простого товарищества произошла передача его непосредственную участнику.

- Дт 91 Кт 04. Операция, при которой обнаружено списание нематериальных активов в ходе их продажи.

Приведенные операции свидетельствуют о том, что счет 04 является крайне важным во всем бухгалтерском учете и отвечает за проведение большого количества операций.

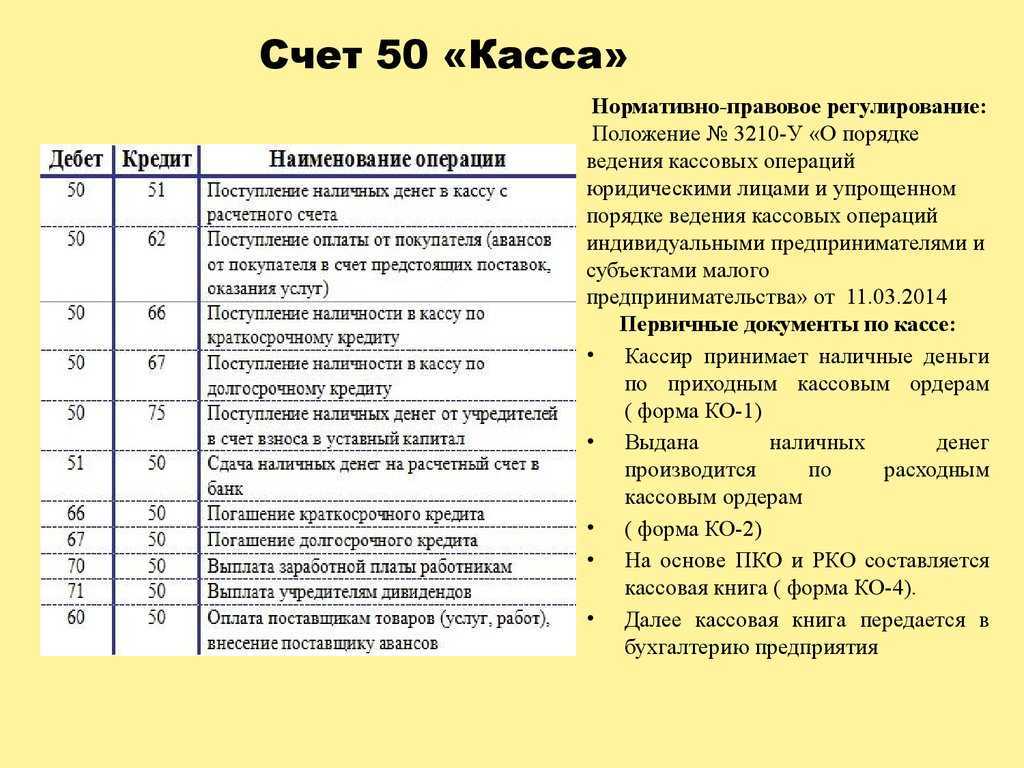

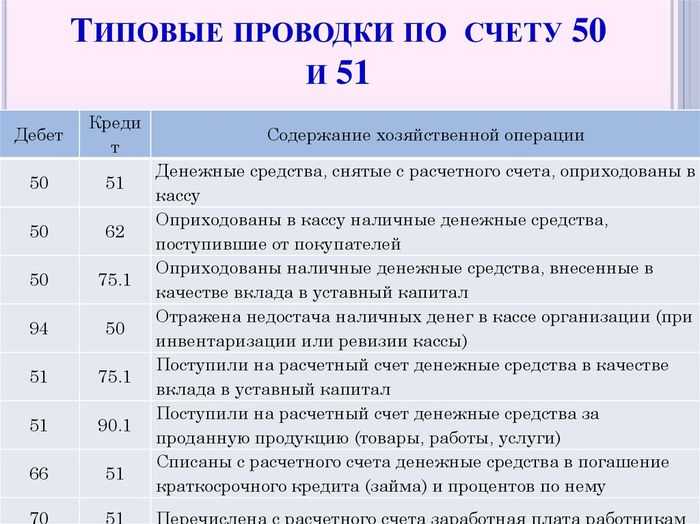

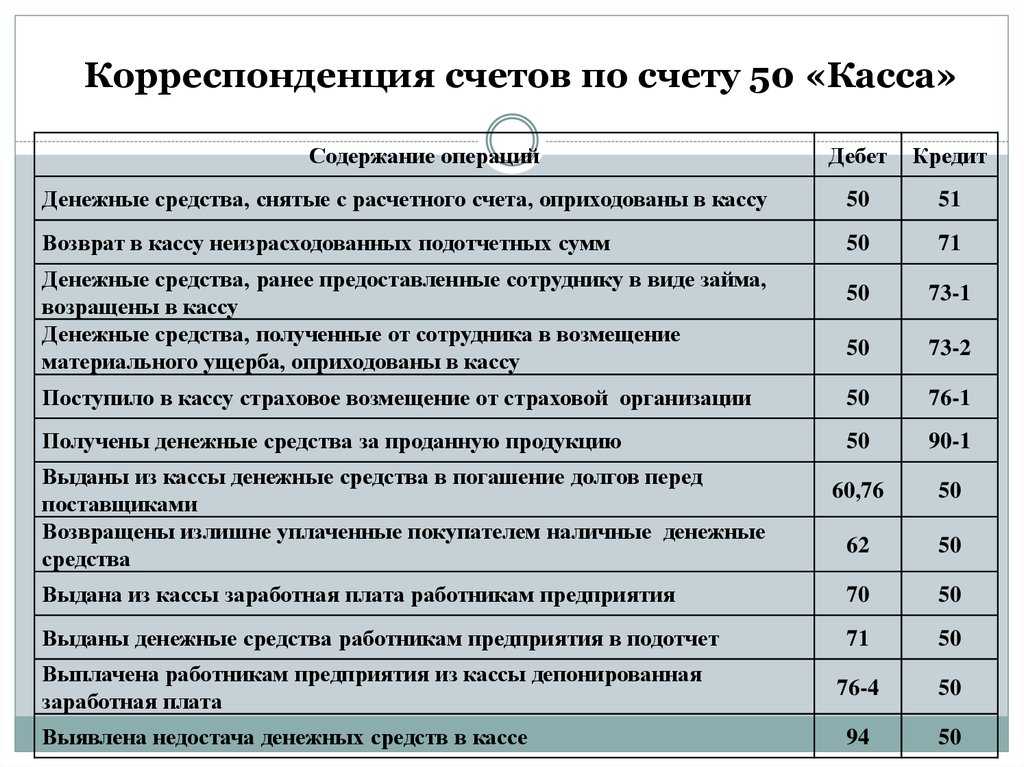

Раздел 5 — Наличные и безналичные средства

- Счет 50.01 — Касса организации

- Счет 50.02 — Операционная касса

- Счет 50.03 — Денежные документы

- Счет 50.04 — Касса по деятельности платежного агента

- Счет 50.21 — Касса организации (в валюте)

- Счет 50.23 — Денежные документы (в валюте)

- Счет 51 — Расчетные счета

- Счет 52 — Валютные счета

- Счет 55.01 — Аккредитивы

- Счет 55.02 — Чековые книжки

- Счет 55.03 — Депозитные счета

- Счет 55.04 — Прочие специальные счета

- Счет 55.21 — Аккредитивы (в валюте)

- Счет 55.23 — Депозитные счета (в валюте)

- Счет 55.24 — Прочие специальные счета (в валюте)

- Счет 57.01 — Переводы в пути

- Счет 57.02 — Приобретение иностранной валюты

- Счет 57.03 — Продажи по платежным картам

- Счет 57.21 — Переводы в пути (в валюте)

- Счет 57.22 — Реализация иностранной валюты

- Счет 58.01.1 — Паи

- Счет 58.01.2 — Акции

- Счет 58.02 — Долговые ценные бумаги

- Счет 58.03 — Предоставленные займы

- Счет 58.04 — Вклады по договору простого товарищества

- Счет 58.05 — Приобретенные права в рамках оказания финансовых услуг

- Счет 59 — Резервы под обесценение финансовых вложений

Забалансовый счет МЦ 04 – что это и как его использовать?

МЦ 04 забалансовый счет – что это? Разберем, что из себя представляет забалансовый счет МЦ.04, предусмотренный планом счетов программы «1С:Бухгалтерия», и в каких случаях он используется.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

Записи по дебету счета МЦ.04

Записи по кредиту счета МЦ.04

Инвентаризация счета МЦ.04

Итоги

Итоги

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.