Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Я посчитал ROI. Что дальше?

Если речь о платной рекламе — корректировать рекламные кампании, отключать неэффективные, уменьшить или увеличить бюджет на рекламу, чтобы расширять рынок сбыта без неэффективных затрат.

Если мы говорим о других расходах — проанализировать, за счет чего можно увеличить эффективность или наоборот, на что еще стоит потратить.

Экспериментируйте. Тестируйте новые идеи. Запускайте новые кампании. Корректируйте курс, как только увидите, что движетесь не в ту сторону.

Главная ценность ROI — в том, что своевременный расчет этой формулы позволяет делать дешевые ошибки. Так что совершайте ошибки, чтобы научиться и найти верный путь.

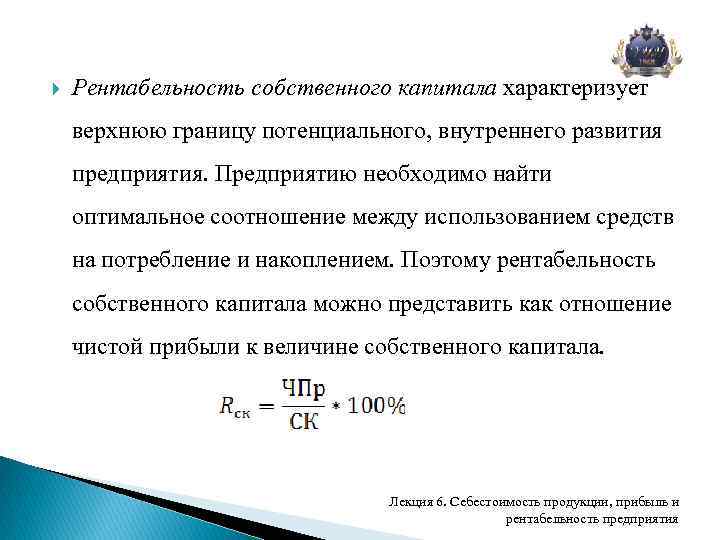

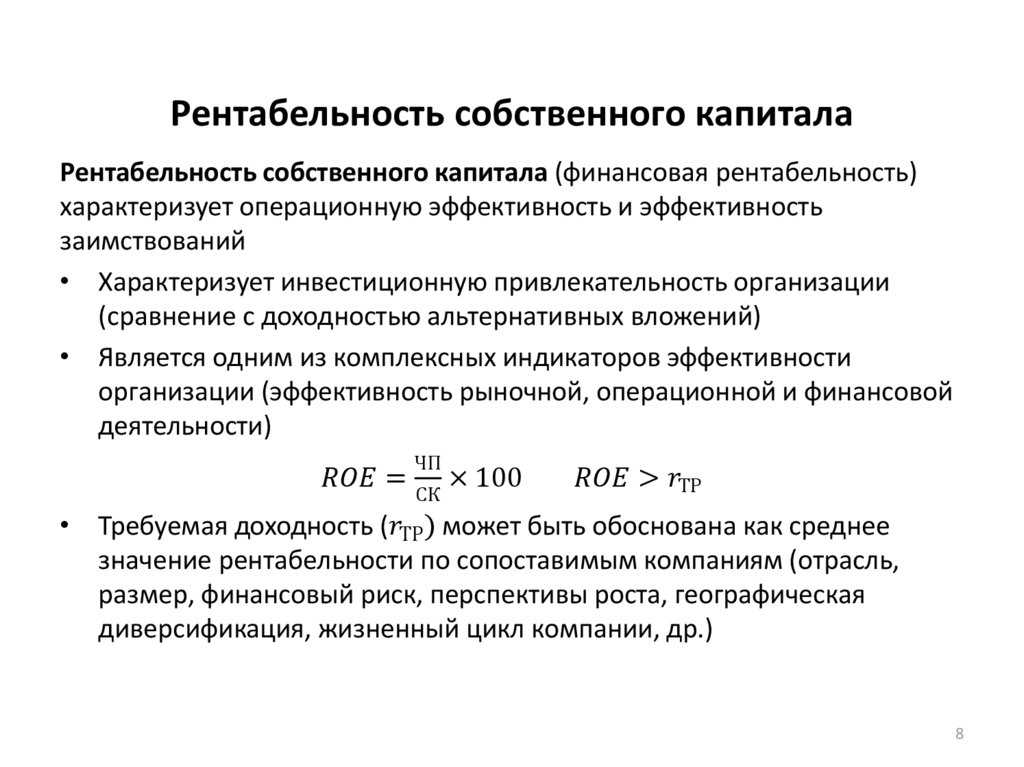

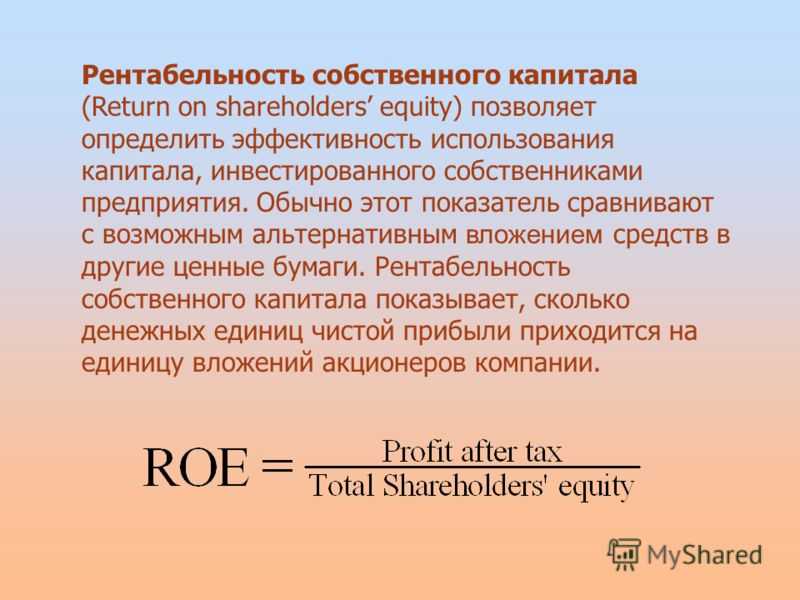

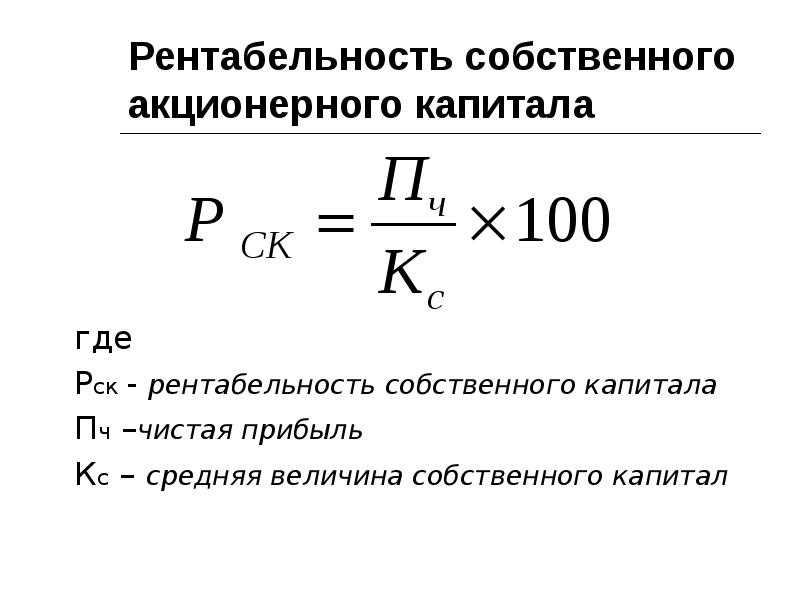

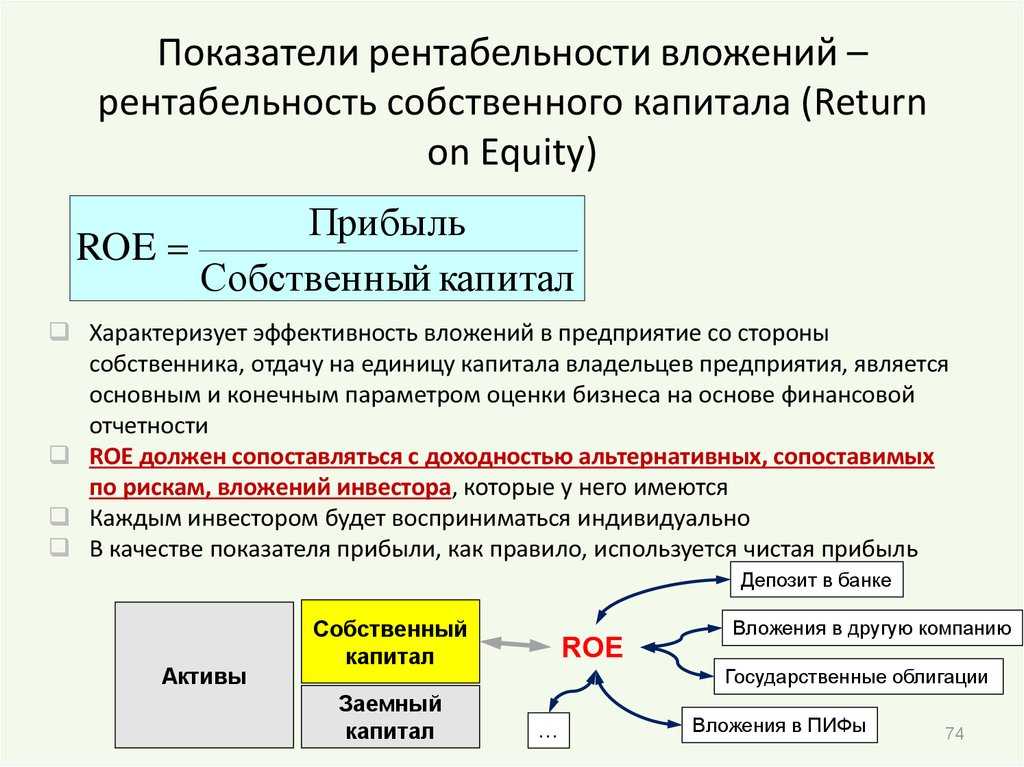

Рентабельность собственного капитала. Формула рентабельности собственного совокупного капитала, расчет, анализ

Рентабельность собственного капитала – это коэффициент равный соотношению чистого дохода к совокупной стоимости капитала организации. Данный показатель является ключевым для крупных инвесторов, поскольку именно анализ рентабельности капитала позволяет оценить, насколько эффективно вложены денежные средства. Собственники вкладывают ресурсы в уставный фонд и за это регулярно получают часть прибыли предприятия, а рентабельность капитала позволяет рассчитать доход, полученный с единицы вложенных средств. Для подсчета рентабельности собственного капитала используется информация бухгалтерской отчетности (в частности, баланса).

Последние новости:

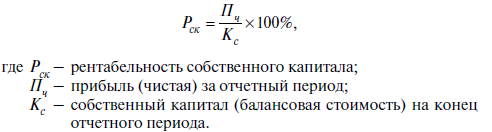

Рентабельность собственного капитала (формула)

Рентабельность капитала – это чистая прибыль, деленная на собственный капитал и умноженная на 100 (для перевода в проценты).

Показатель чистого дохода указывается на основании отчета о прибылях и убытках; стоимость собственного капитала берут из пассива бухгалтерского баланса и, как правило, высчитывают среднее значение ((стоимость в начале + стоимость в конце отчетного периода) / 2).

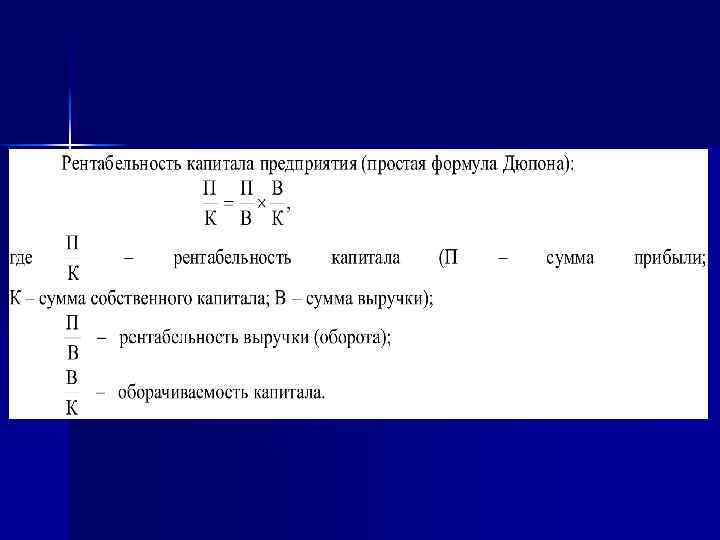

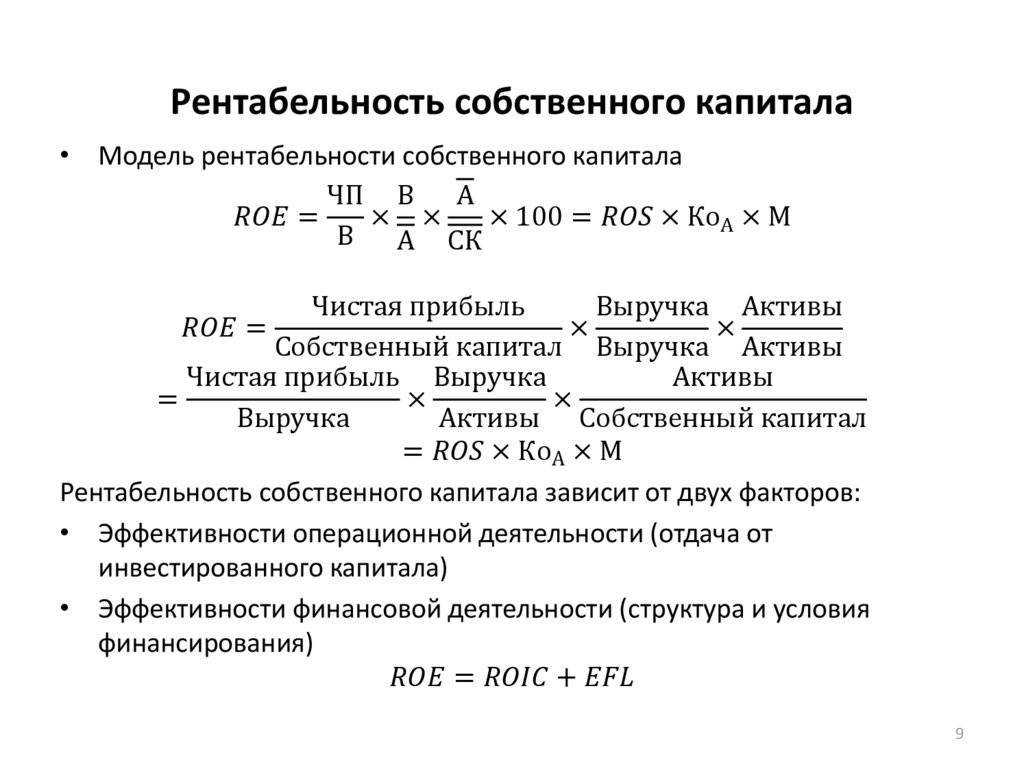

Рентабельность собственного капитала (формула Дюпона)

Трехуровневый анализ осуществляется с помощью формулы Дюпона, которая рассматривает рентабельность капитала как произведение трех базовых показателей: рентабельности продаж (прибыль, деленная на выручку), оборачиваемости активов (выручка, деленная на активы) и финансового левереджа (соотношение ссудного и собственного капитала).

Если предприятие имеет неудовлетворительные показатели рентабельности собственного капитала, то данная формула позволяет понять, что конкретно привело к таким результатам.

Нормативные значения коэффициента рентабельности

На основе только лишь индекса рентабельности собственного капитала невозможно дать объективную оценку эффективности деятельности компании. Зачастую в уставном фонде компании достаточно велика доля заемных средств, что совсем не обязательно говорит о негативных тенденциях. Поэтому рентабельность капитала, в первую очередь, отражает доходность инвестированных средств. А чтобы оценить, насколько эффективно вложены средства, показатель доходности сопоставляют с другими возможными способами получения прибыли, а именно, со ставкой по банковским вкладам.

Минимально допустимое значение коэффициента рентабельности собственного капитала рассчитывается как средний процент по банковским депозитам, умноженный на разницу единицы и налога на прибыль.

Таким образом, в случаях, когда рентабельность капитала опускается ниже этой нормы, инвестору выгоднее перевести деньги на депозит или вложить их в другую компанию.

В общих случаях, высокий показатель рентабельности говорит о высокой прибыли на единицу вложенного капитала и является положительной характеристикой. Однако значение коэффициента может увеличиваться и за счет большой доли ссудного капитала в уставном фонде, что, в свою очередь, говорит о финансовой нестабильности и высоких рисках. Это и отражает основной закон предпринимательской и инвестиционной деятельности: чем больше получаемая прибыль, тем выше риски.

Показатели рентабельности капитала

Сущность показателей рентабельности

Определение 1

Рентабельность характеризует доходность деятельности. Это относительный показатель, выражающийся в соотношении вложенных средств и полученного дохода. Величина показателя имеет только положительные значения, так как при получении предприятием убытка показатели рентабельности не рассчитываются.

Как таковых нормативных значений показателей рентабельности нет, однако в различных источниках можно найти среднестатистические значения в разрезе отраслей, стран и т.д.

Замечание 1

Показатели рентабельности наиболее полно отражают эффективность предприятия, поэтому широко используются при проведении финансового анализа. Рентабельность можно анализировать как в целом по предприятию, так и по отдельным направлениям деятельности.

При принятии решения о вложении средств необходимо сравнивать показатели рентабельности организации с аналогичными предприятиями в других отраслях, процентными ставками по банковским депозитам, доходностью ценных бумаг и др. Если доходность выбранного для инвестирования предприятия ниже уровня доходов по сравнению с другими возможными способами размещения средств и рентабельность не показывает динамики роста, то следует отказаться от размещения капитала в данном предприятии.

Замечание 2

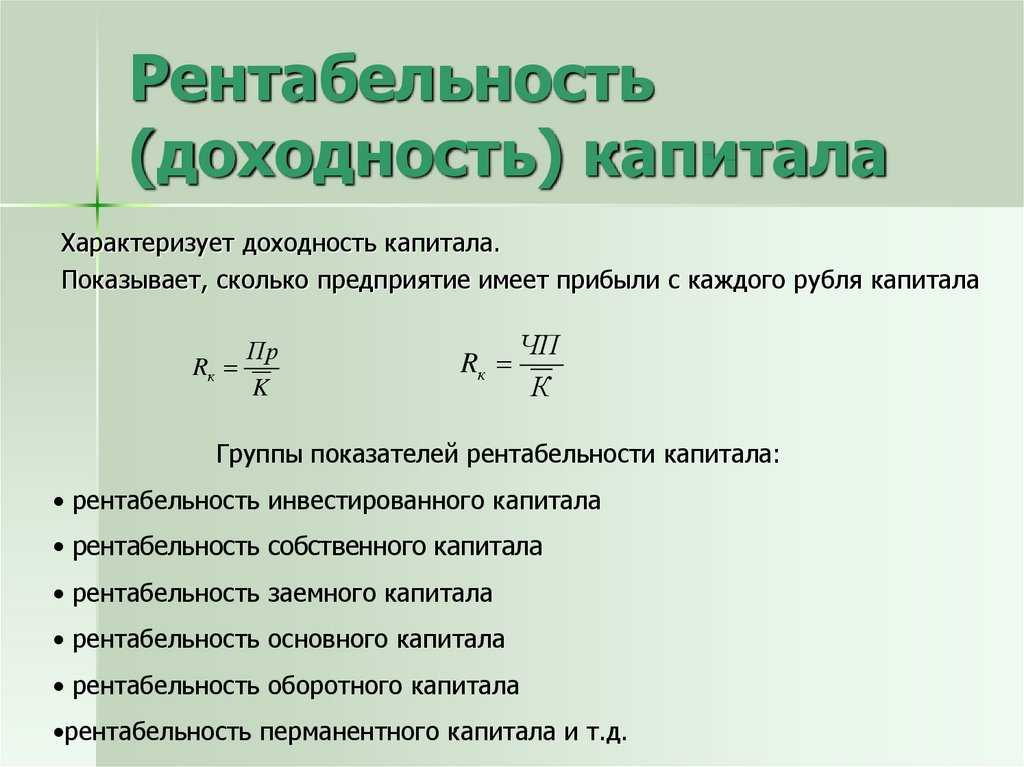

Рентабельность капитала отражает доход получаемый на единицу вложенных средств.

Показатели рентабельности капитала

В ходе проведения финансового анализа рассчитывают следующие показатели рентабельности капитала:

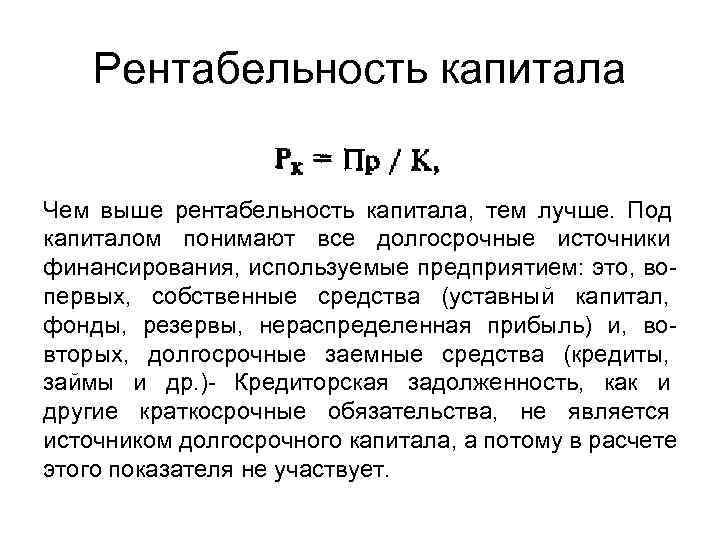

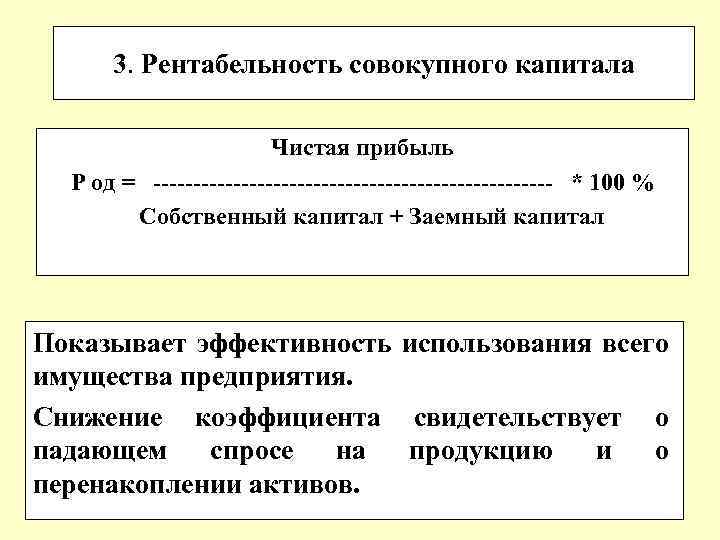

- Рентабельность совокупного капитала выражается как соотношение прибыли до налогообложения и среднегодовой стоимости совокупных активов

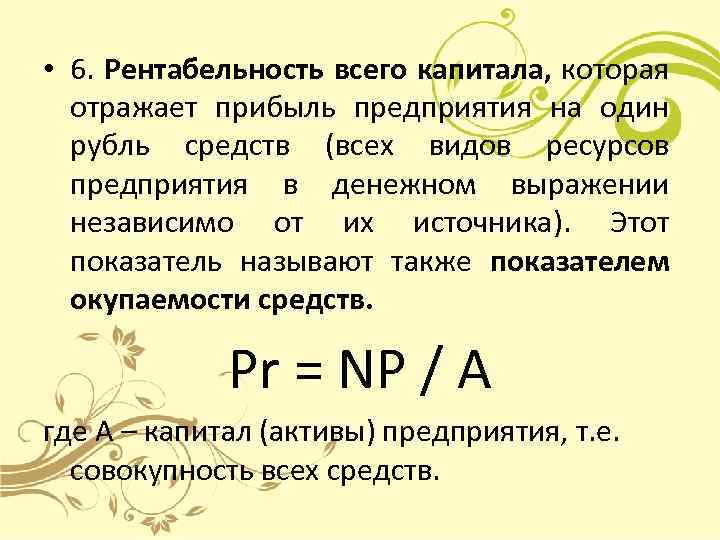

- Рентабельность капитала по чистой прибыли рассчитывается как отношение чистой прибыли к среднегодовой стоимости совокупных активов

- Рентабельность долгосрочных инвестиций — соотношение прибыли до налогообложения к величине собственного капитала и долгосрочных обязательств. Данный показатель наиболее интересен инвесторам при принятии решения о вложении средств, так как показывает эффективность использования инвестированных средств.

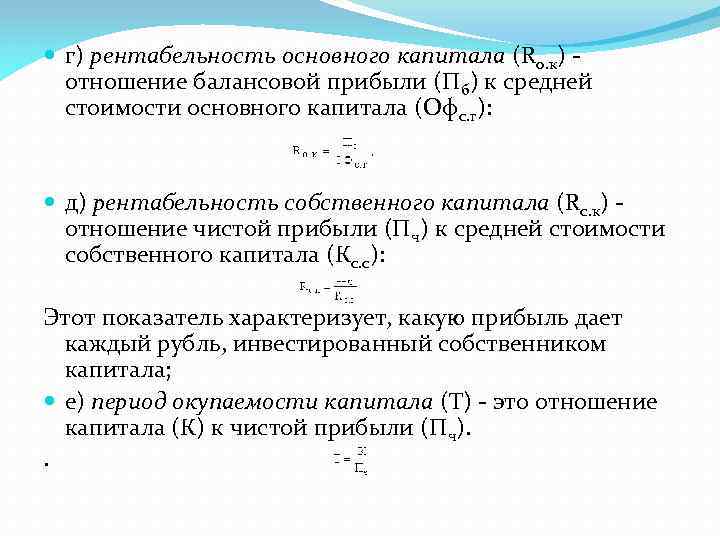

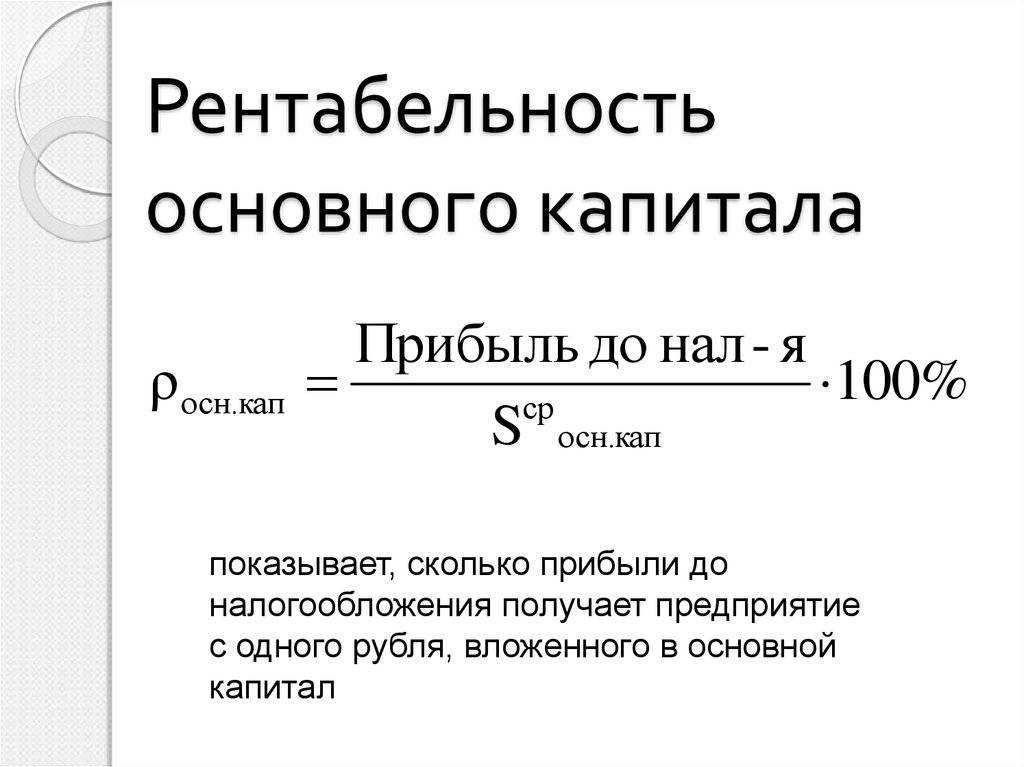

Рентабельность основного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости основных средства

Рентабельность оборотного капитала — соотношение прибыли до налогообложения к среднегодовой стоимости оборотных средств

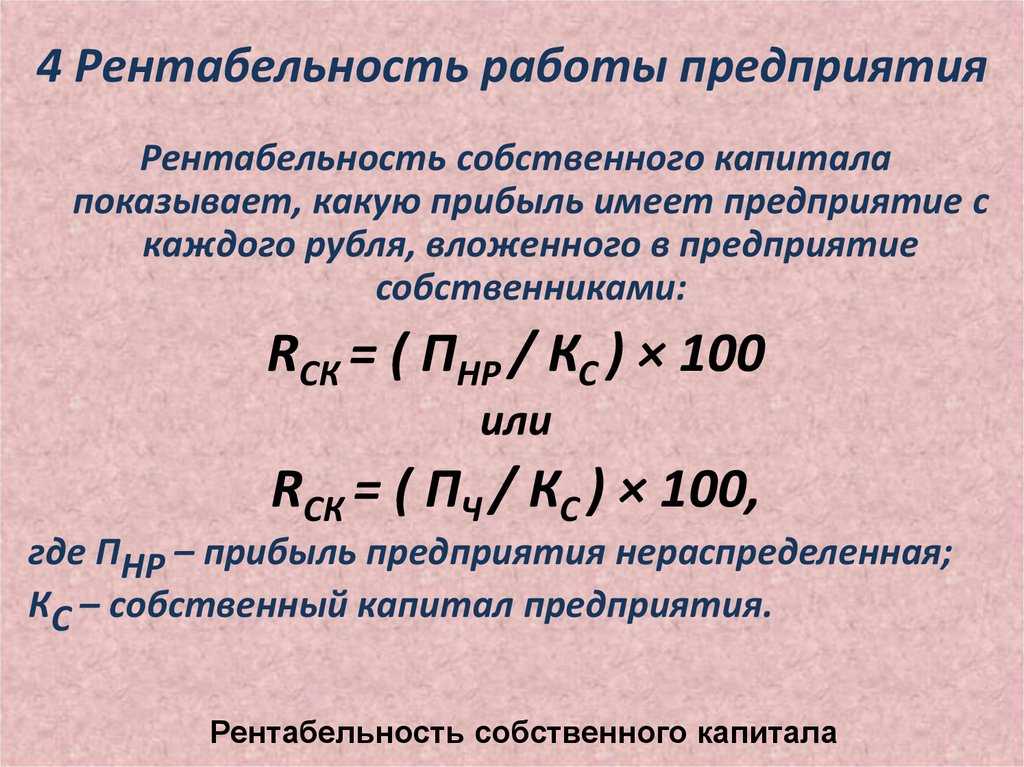

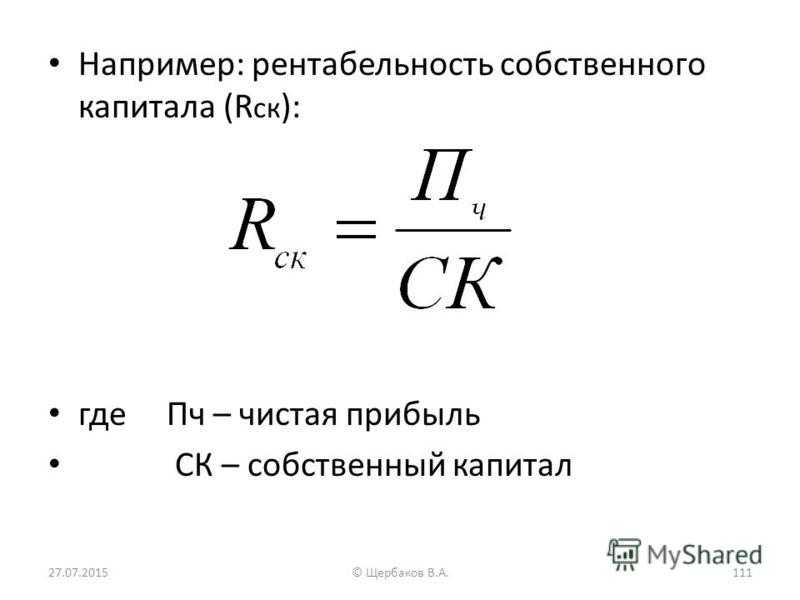

Рентабельность собственного капитала — соотношение чистой прибыли к среднегодовой стоимости собственного капитала. Этот показатель наиболее интересен собственникам предприятия, так как характеризует эффективность использования средств владельца.

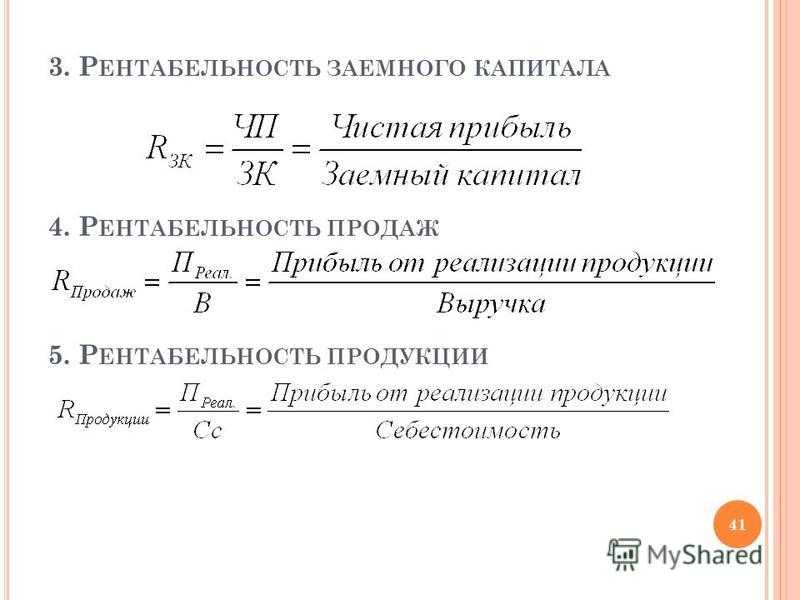

Рентабельность заемного капитала — соотношение прибыли до налогообложения с величиной заемного капитала.

Замечание 3

При этом следует понимать, что чем больше доля заемных средств в совокупном капитале предприятия, тем меньше величина рентабельности, за счет платы за использование привлеченных ресурсов (плата за пользование кредитом, процентная ставка по договору займа и т.д.).

При проведении финансового анализа показатели рентабельности капитала рассматриваются в динамике. В случае ухудшения показателей отчетного периода по сравнению с предыдущим в ходе анализа выявляются и анализируются причины снижения рентабельности и возможные пути решения проблем.

Кроме размера прибыли, при расчете рентабельности капитала можно использовать показатель выручки от реализации продукции. В таком случае расчет характеризует уровень продаж на каждый рубль вложений в имущество предприятия.

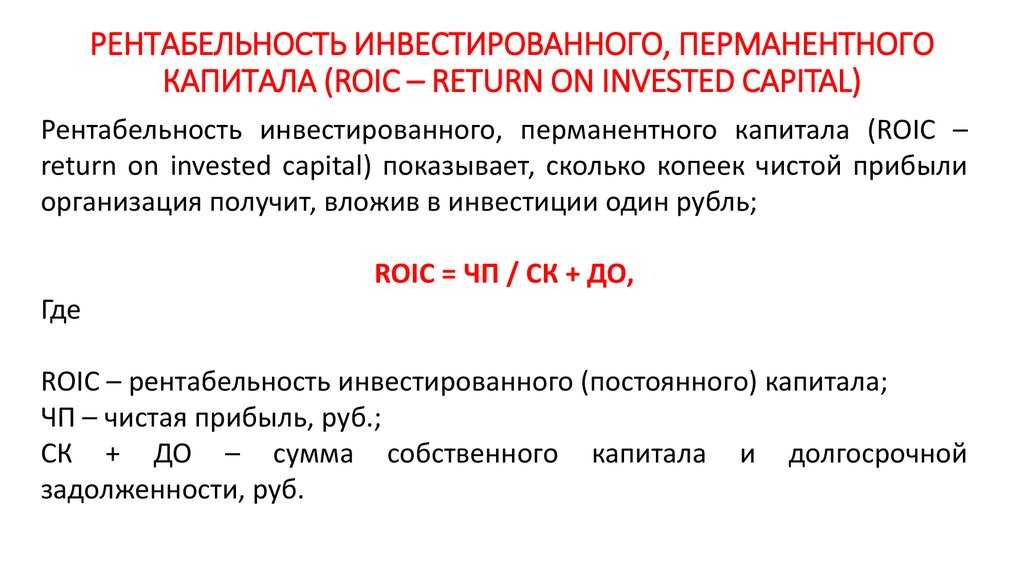

Что такое ROIC?

ROIC (рентабельность инвестированного капитала) — это показатель, который оценивает способность компании вкладывать капитал в прибыльные инвестиции. Другими словами, это показывает, насколько хорошо бизнес использует средства для получения дохода. ROIC рассчитывается следующим образом.

ROIC = (Чистая прибыль — Дивиденды) / Вложенный капитал

- Чистая прибыль — общая прибыль за финансовый год

- Дивиденды — сумма средств, выплаченных акционерам из прибыли.

- Занятый капитал — добавление заемных средств и капитала, и средняя сумма рассматривается как (Начальный капитал + Заключительный капитал) / 2.

- Долг — средства привлеченные в кредит

- Собственный капитал — капитал, внесенный акционерами

Чтобы ROIC был полезным, его следует сравнить со средневзвешенной стоимостью капитала (WACC). Если ROIC превышает WACC, это показатель того, что компания создала стоимость в течение финансового года.

Средневзвешенная стоимость капитала (WACC)

Это расчет стоимости капитала компании путем пропорционального учета вклада каждой категории.

Например. Если капитал компании состоит из заемных и собственных средств, WACC рассчитывает:

- Какова доля собственного капитала в общем капитале?

- Какова стоимость долга по отношению к общему капиталу?

WACC — важный показатель, позволяющий рассчитать среднюю стоимость капитала, которую компания должна платить своим вкладчикам капитала. Это минимальная норма прибыли, которую компания должна получать, чтобы создавать ценность для своих акционеров. Разницу между ROIC и WACC иногда называют «избыточной доходностью» фирмы или экономическая прибыль.

Поскольку чистая прибыль — это общая прибыль, она рассчитывается после учета прибылей и убытков от всех видов деятельности. Однако разовые транзакции, приносящие прибыль или убыток (например, прибыль или убыток от колебаний валютных курсов), снижают точность ROIC, поскольку они не связаны с обычными бизнес-операциями. Таким образом, более эффективно получать доход, полученный от основной деятельности, а не фактическую сумму чистого дохода в отчете о прибылях и убытках. ROIC — это средний показатель, поэтому он не показывает производительность и создание стоимости отдельными активами или бизнес-сегментами.

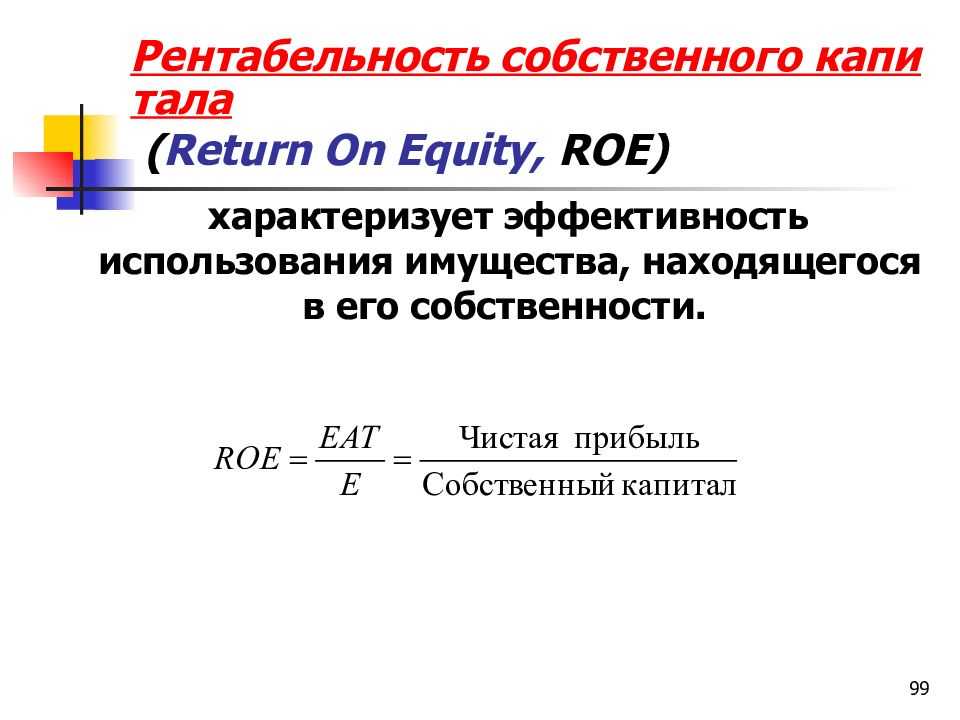

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE, также используется термин «Прибыль на акционерный капитал») — финансовый коэффициент, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI). Этот относительный показатель эффективности деятельности выражается в формуле: Чистую прибыль, полученную за период, разделить на собственный капитал организации. Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов: 1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Показатели значений ROE

Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. По сути, ROE — это ставка, под которую в компании работают средства акционеров. Следовательно, если ROE = 20%, это означает, что на каждый вложенный акционерами рубль компания сгенерировала 20 коп. чистой прибыли.Анализ рентабельности собственного капитала выступает главным сравнительным критерием по отношению к альтернативной доходности, которую мог бы получить акционер, вложив свои деньги в другой бизнес. Например, если ценные бумаги приносят прибыль 10% годовых, а доходность бизнеса лишь 5%, то следует решить вопрос о целесообразности дальнейшего ведения такого бизнеса.Причем нормативное значение ROE принято оценивать в долгосрочной перспективе: отдача на капитал не должна быть ниже вложений в финансовые инструменты с низкой степенью риска. Необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в ценные бумаги или в банковский депозит. Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям плюс премия за риск (корпоративный, рыночный, экономический, политический и пр.).Можно сделать вывод, что чем выше рентабельность собственного капитала, тем лучше. Но высокое значение показателя также может быть связано с высокой долей заемного капитала и малой долей собственного, что негативно влияет на финансовую устойчивость организации. Итого, расчет ROE имеет смысл только в том случае, если у организации имеется собственный капитал (положительные чистые активы). В противном случае расчет малопригоден для анализа.

Примеры

Вот два примера, чтобы показать, как вы можете использовать эти формулы с данными из финансовой отчетности компании:

Пример 1: Сады Северной долины

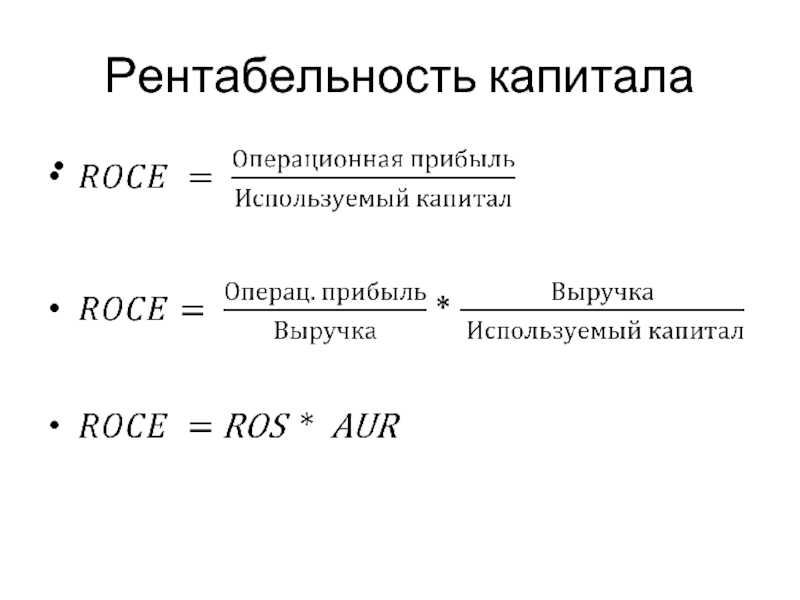

Предположим, что владельцы Northern Valley Orchards хотят определить ROCE компании для встречи с группой инвесторов. Во-первых, им нужно будет найти EBIT компании. Изучив отчет о прибылях и убытках компании, они определили, что выручка компании составляет 112 000 долларов, стоимость проданных товаров – 30 000 долларов, а операционные расходы – 40 000 долларов.

Они подсчитали, что EBIT компании составляет:42 000 долларов США = 112 000 долларов США – 30 000 долларов США – 40 000 долларов США

Затем они смотрят на баланс компании, чтобы найти информацию, необходимую им для определения используемого капитала. Они находят, что общие активы компании равны 250 000 долларов, а текущие обязательства составляют 145 000 долларов.

Используя эту информацию, они определяют, что используемый капитал компании составляет:105 000 долларов США = 250 000 – 145 000 долларов США

Наконец, они могут рассчитать ROCE на основе EBIT и задействованного капитала.

ROCE для садов Северной долины составляет 40%, или:0,4 = 42 000 долл. США / 105 000 долл. США

Предоставляя потенциальным инвесторам эту информацию, владельцы могут показать вероятность того, что их компания принесет прибыль на любой капитал, вложенный в их компанию. Если у них есть история постоянного роста ROCE компании, они также могут предоставить эту информацию потенциальным инвесторам, что может повысить их шансы на получение инвестиций.

Пример 2: Пекарня Бо

Инвестор рассматривает малый бизнес в своем районе, в который она могла бы инвестировать, и хочет узнать ROCE для Bo’s Bakery, местной пекарни рядом с ее домом. Поговорив с владельцем, она просматривает финансовые данные компании, чтобы определить, хочет ли она инвестировать.

Сначала она просматривает отчет о прибылях и убытках, чтобы рассчитать EBIT компании. В настоящее время чистая прибыль компании составляет 23 000 долларов США, проценты — 5 000 долларов США, а налоги — 8 000 долларов США.

Сложив числа вместе, она находит, что EBIT составляет:36 000 долларов США = 23 000 долларов США + 5 000 долларов США + 8 000 долларов США

Затем она просматривает балансовый отчет, чтобы найти информацию, необходимую для расчета задействованного капитала. Общая сумма активов Bo’s Bakery составляет 71 000 долларов США, а текущих обязательств — 21 000 долларов США.

Она определяет, что задействованный капитал компании составляет:50 000 долларов = 71 000 – 21 000 долларов

Наконец, она может рассчитать ROCE компании. Разделив 36 000 долларов на 50 000, она находит, что ROCE составляет 0,72 или 72%. Основываясь на этой информации, а также на ROCE компании с течением времени, она может принять более обоснованное решение о том, будет ли она инвестировать в Bo’s Bakery.

Факторы, влияющие на рентабельность

Руководитель фирмы или владелец бизнеса стремится контролировать и повышать уровень рентабельности предприятия. Для этого предприниматель должен рассматривать и учитывать факторы, которые влияют на этот показатель.

Внешние

На внешние факторы не могут повлиять руководители или сотрудники ООО. Остается смириться и организовать поиск возможностей выхода из ситуации.

К внешним факторам относится:

- размер налогов;

- изменение спроса (например, сезонное);

- общегосударственная либо региональная экономическая ситуация;

- политический курс в стране;

- санкции других государств;

- конкуренция;

- расположение фирмы.

Внутренние

Это особенности компании и текущие процессы, происходящие в ней. К таким факторам обычно относят:

- качество услуг или товаров;

- политика ценообразования;

- объем производства;

- квалификация персонала;

- эффективность маркетинговых кампаний;

- условия труда;

- репутация компании;

- организация логистики;

- техническое оснащение;

- коммуникация с партнерами, клиентами.

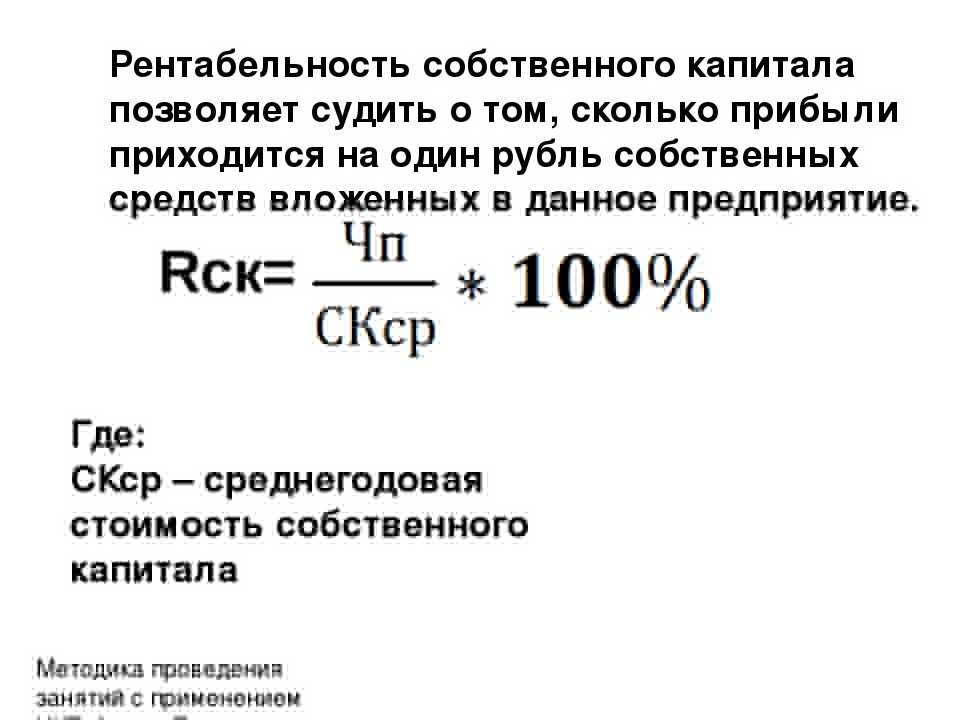

Как рассчитать доходность собственных средств?

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

- Коэффициент рентабельности дает представление о том, насколько грамотно использовался инвестированный капитал.

- Собственники вкладывают свои средства, формируя уставный капитал предприятия. Взамен они получают право на процент с прибыли.

- Рентабельность собственных средств отражает величину прибыли, которую получит инвестор с каждого авансированного в фирму рубля.

Рассчитать коэффициент рентабельности можно разными способами. Выбор формулы зависит от задач расчета.

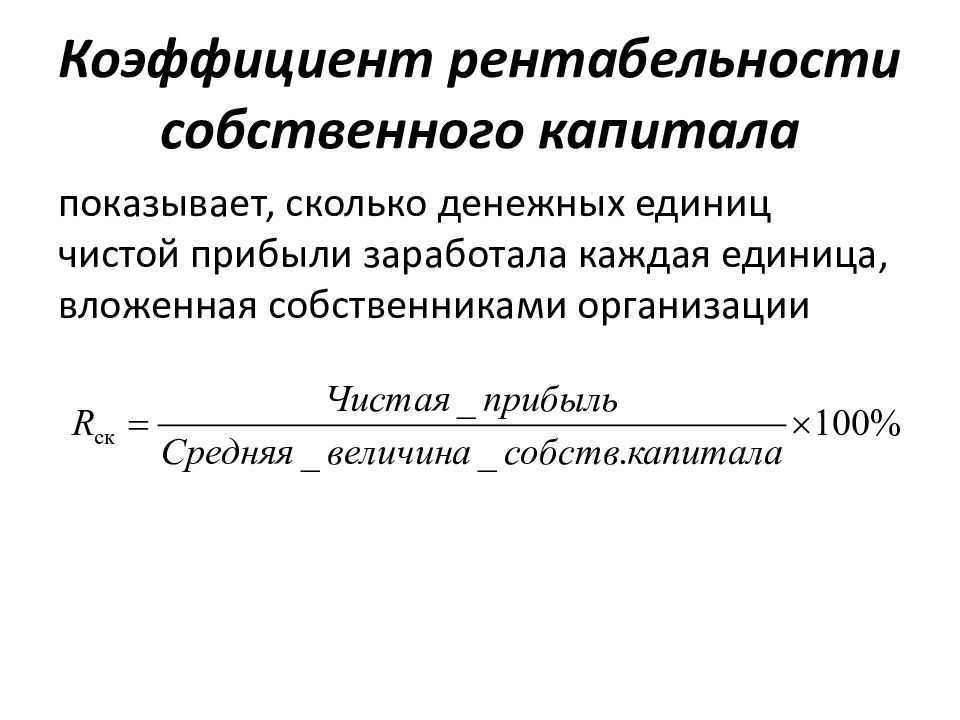

Рентабельность собственного капитала формула расчета по балансу

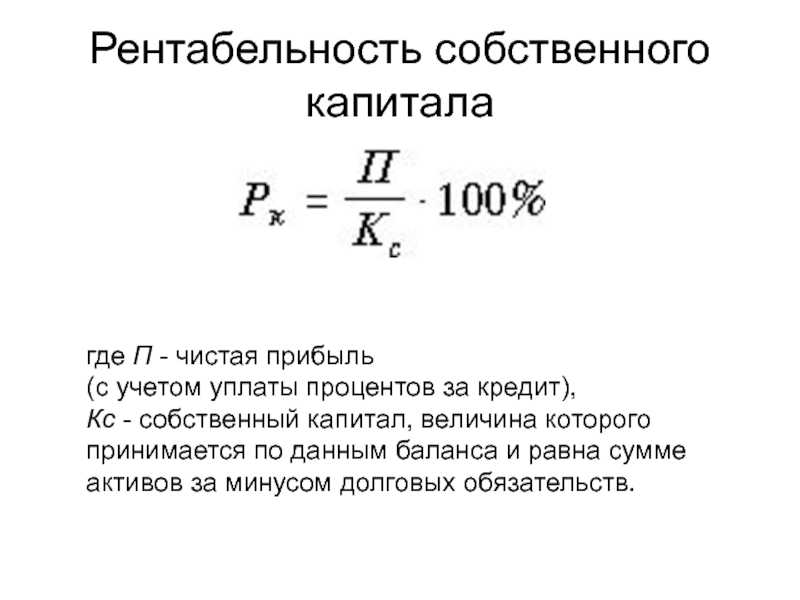

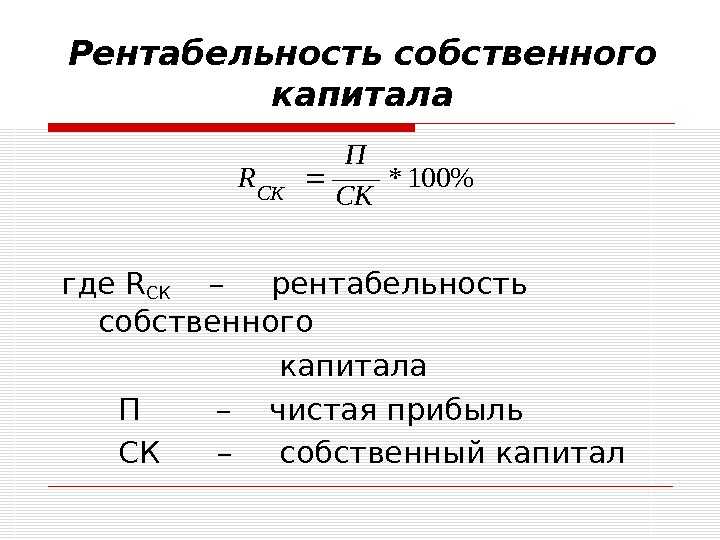

Расчет представляет собой отношение чистой прибыли за год к собственным средствам предприятия за такой же период. Данные берутся из «Отчета о прибылях и убытках» и «Баланса». Если необходимо найти коэффициент в процентах, то результат умножается на 100.

Формула рентабельности собственного капитала по чистой прибыли:

РСК = ЧП / СК (ср.) *100, где

- РСК – рентабельность собственного капитала,

- ЧП – чистая прибыль за расчетный период,

- СК (ср.) – средний размер инвестиций за тот же расчетный период.

Пример расчета формулы. Фирма «А» имеет собственные средства в размере 100 миллионов рублей. Чистая прибыль за отчетный год составила 400 миллионов. РСК = 100 млн./400 млн. * 100 = 25%.

Инвестор может сравнивать несколько предприятий, чтобы решить, куда выгоднее вложить деньги.

Пример. У фирмы «А» и «Б» величина собственного капитала одинакова, 100 миллионов рублей. Чистая прибыль предприятия «А» — 400 миллионов, а предприятия «Б» — 650 миллионов. Подставим данные в формулу. Получим, что коэффициент рентабельности фирмы «А» — 25%, «Б» — 15%. Доходность первой организации получилась выше за счет собственных средств, а не за счет выручки (чистой прибыли). Ведь оба предприятия вступили в бизнес с одинаковым объемом капиталовложений. Но лучше сработала фирма «Б».

Точный расчет рентабельности

Чтобы получить более точные данные, имеет смысл анализируемый период разделить на два: рассчитать доходы на начало и на конец определенного промежутка времени.

Расчет таков:

РСК = ЧП * 365 (дней в интересующем году) / ((СКнг + СКкг)/2), где

- СКнг – собственный капитал на начало года;

- СКкг – величина собственных средств на конец отчетного года.

Если показатель необходимо выразить в процентах, то результат, соответственно, умножается на 100.

Какие цифры берутся из бухгалтерских форм?

Для подсчета чистой прибыли (из формы №2, «Отчета о прибылях и убытках»; указаны номера строк и их названия):

- 2110 «Выручка»;

- 2320 «Проценты к получению»;

- 2310 «Доходы от участия в других организациях»;

- 2340 «Прочие доходы».

Для подсчета величины собственного капитала (из формы N1, «Бухгалтерского баланса»):

- 1300 «Итого по разделу «Капитал и резервы»» (данные на начало периода плюс данные на конец периода);

- 1530 «Доходы будущих периодов» (данные на начало плюс данные на конец отчетного периода).

Расчет нормативного уровня доходности

Как понять, что в бизнес есть смысл вкладывать средства? Рентабельность собственного капитала показывает нормативное значение. Один из способов – сравнить рентабельность с другими вариантами авансирования денег (вложение в акции иных фирм, покупка облигаций и т.д.). Нормативным уровнем доходности считаются проценты по вкладам в банках. Это некий минимум, некая граница определения отдачи бизнеса.

Формула расчета минимального коэффициента рентабельности:

РСК (н) = Стд * (1 – Стнп), где

- РСК (н) – нормативный уровень рентабельности собственного капитала (относительная величина);

- Стд – ставка по вкладам (средний показатель за отчетный год);

- Стнп – ставка по налогу на прибыль (за отчетный период).

Если в результате расчетов показатель отдачи вложенных собственных финансовых средств оказался меньше РСК (н) либо получил отрицательное значение, то инвесторам невыгодно вкладывать в эту фирму. Окончательное решение принимается после анализа доходности за несколько последних лет.

Экономический смысл коэффициента

ROCE выступает в качестве ориентира целесообразности привлечения средств под определенную процентную ставку. Показатель сравнивают с процентами по кредиту. Если процент больше рентабельности, значит, предприятию не стоит рассматривать такое предложение, т. к. эффективно использовать кредитные средства не получится. Переплата станет гнетом.

А вот если ставка будет меньше ROCE, тогда имеет смысл взять кредит, поскольку компания сможет применить заемные средства с большей пользой.

При анализе ROCE используются данные не только о собственных активах, но и долговые обязательства, поэтому по нему можно сделать более точный вывод о прибыльности компании, чем по рентабельности собственных средств

Это особенно важно для предприятий с высокой интенсивностью использования капитала

Сравнивая ROCE в динамике, можно сделать выводы, благоприятнее ли стали условия для займов под проценты, чем в прошлом сезоне, или стоит пока повременить с кредитованием. Также можно оценить, разумно ли сейчас привлекать инвестиции.

Компоненты Внеоборотных активов

Следующие указатели выделяют наиболее значимые виды внеоборотных активов–

Материальные активы

Как следует из названия, эти типы активов имеют четкую физическую форму и. Как правило. Имеют конечную денежную стоимость. Можно легко определить фактическую стоимость чего-либо материального. Просто вычитая сумму амортизации актива из его текущей стоимости.

Следует отметить. Что все материальные активы не могут обесцениваться с течением времени.

Например, такие активы, как земля, могут со временем подорожать. Кроме того, материальные активы часто занимают центральное место в основном функционировании фирмы и учитываются при расчете ее чистой стоимости.

Инвестирование в акции теперь очень просто

-

Свободный Демат

Учетная запись

-

₹20 за сделку

или 0,05% (в зависимости от того, что ниже)

-

Ноль AMC

расходы

Нематериальные активы

Эти активы не имеют никакой физической формы. Но считаются имеющими экономическую ценность для компании.

Такие активы могут быть либо определенными. Т. е. они приходят с ограниченным сроком хранения. Либо неопределенными. Т. е. они остаются до тех пор. Пока бизнес остается активным.

Интеллектуальная собственность, гудвилл, патенты, авторские права. Товарные знаки и т. Д. Являются одними из наиболее распространенных примеров нематериальных внеоборотных активов.

Природные ресурсы

Эти конкретные активы легко доступны и по существу являются производными от земли. Они также известны как расточительные или истощаемые активы. Обычно природные ресурсы отражаются на балансе компании по той стоимости. По которой они приобретены.

Впоследствии при их учете учитываются затраты на разведку. Разработку и накопленное истощение. Наиболее распространенными примерами природных ресурсов являются полезные ископаемые. Нефтяные месторождения. Ископаемое топливо и т. Д.

Факторы, Влияющие На Прибыльность

Самым большим фактором. Влияющим на эту отрасль. Является финансовое положение потребителей. Сильное доверие потребителей приводит к большему количеству покупок, что. Как правило. Означает более широкое использование кредитных карт. С другой стороны. Когда доверие потребителей снижается, компании. Выпускающие кредитные карты. Подвергаются негативному воздействию.

Когда потребители покупают меньше товаров, они обычно также сокращают использование своих кредитных карт

Мониторинг общего состояния экономики имеет важное значение для успешного инвестирования

Существуют также условия, которые могут как препятствовать, так и способствовать будущему росту бизнеса кредитных карт. Правительственные постановления могут повлиять на прибыль компаний. Выпускающих кредитные карты. Например, последствия Великой рецессии вызвали интерес к индустрии потребительских финансов и к тому. Как правительство могло бы улучшить кредитную практику участвующих компаний.

1 Поэтому инвесторам необходимо внимательно следить за всеми правительственными решениями. Касающимися сектора финансовых услуг, и за тем. Как эти решения повлияют на компании. Выпускающие кредитные карты.

Аналогичным образом. Вам нужно следить за отраслевым барометром. Известным как возобновляемый кредит, который представляет собой вид кредита. Не имеющий фиксированного количества платежей. Платежи по кредитным картам-прекрасный пример. Вы должны внимательно следить за процентом увеличения или уменьшения возобновляемого кредита. Последнее является признаком того. Что потребители решают не совершать крупные покупки с помощью кредитных карт. Что означает спад в бизнесе.

Просроченные плательщики могут представлять проблему для компаний. Выпускающих кредитные карты. Поэтому еще одним барометром. За которым следует следить. Является Бюллетень просроченных платежей по потребительским кредитам, который отслеживает просроченные платежи на основе непогашенных долларов. Американская ассоциация банкиров публикует этот бюллетень.2 Просрочки приводят к тому, что компании. Выпускающие кредитные карты. Сокращают кредитные лимиты для существующих клиентов и затрудняют получение карт новыми клиентами.

Так сказать. Подтягивание весел повредит прибыли.

Более конкретным показателем финансового состояния компании. Выпускающей кредитные карты. Является процентная ставка. Которую она взимает. В сложных экономических условиях компании всегда могут снизить процентные ставки. Чтобы побудить клиентов чаще пользоваться своими картами. Однако это будет означать меньше денег, полученных от кредита, используемого потребителями, что приведет к снижению прибыли.