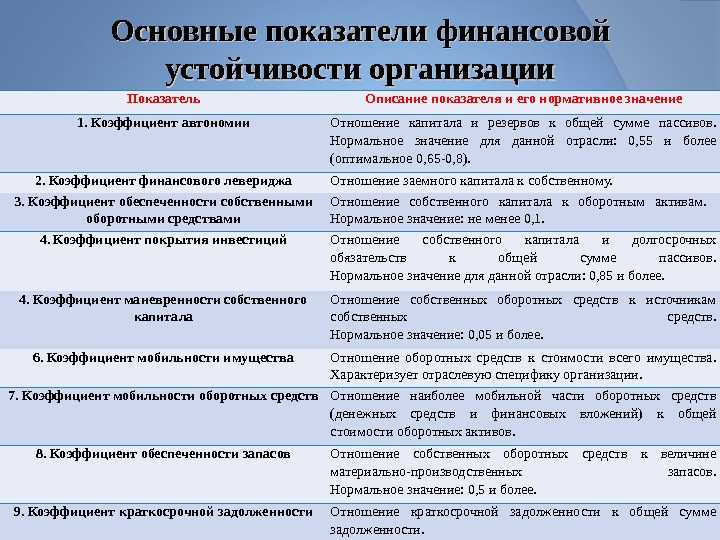

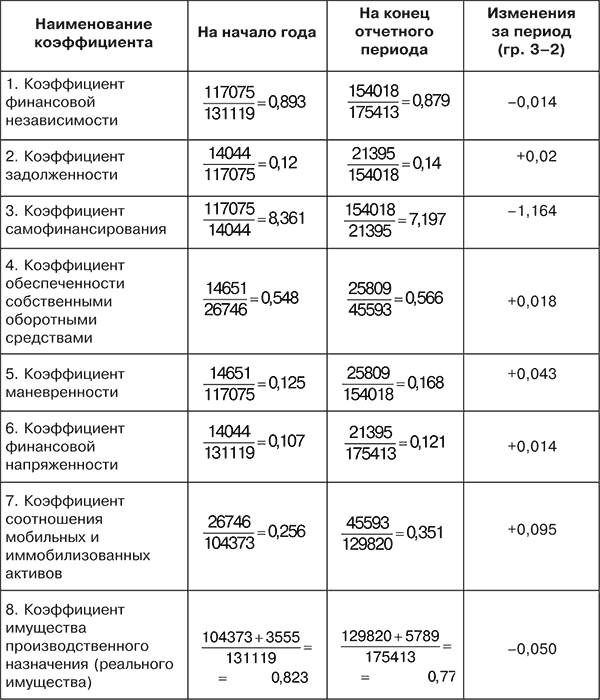

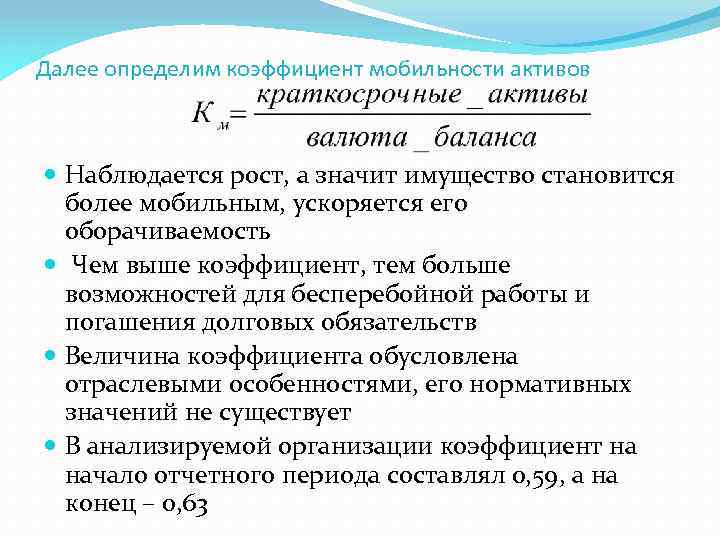

Расшифровка полученных показателей

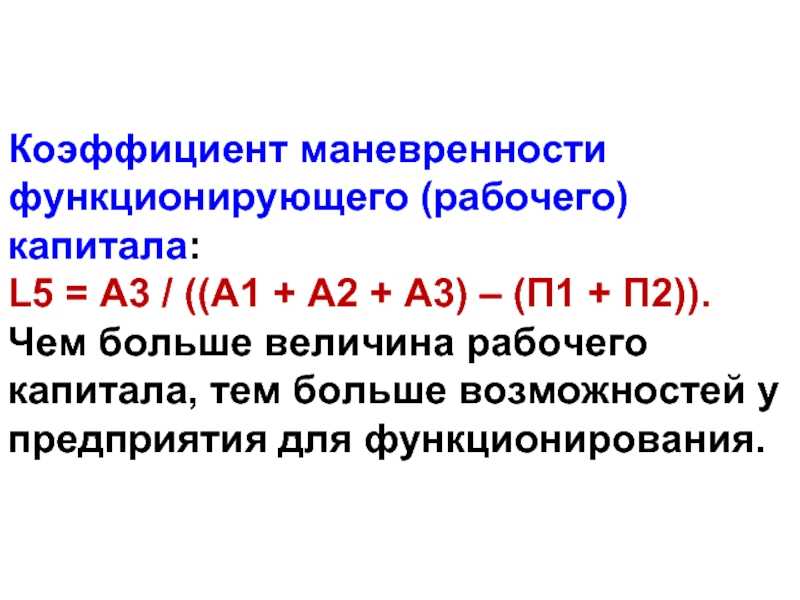

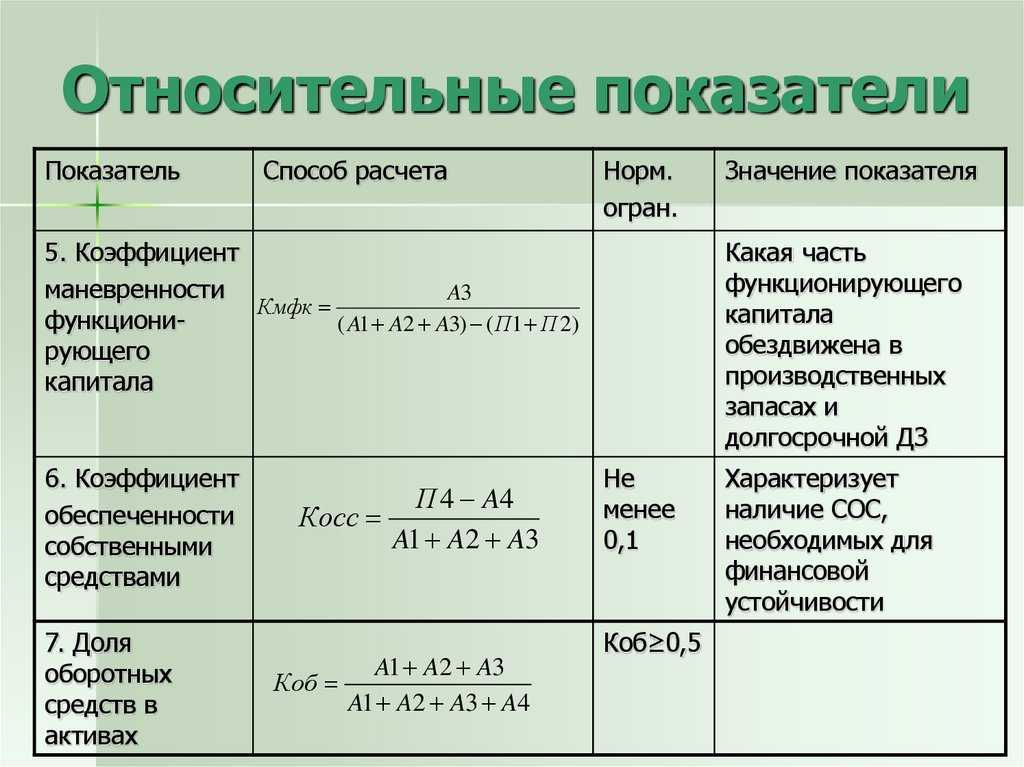

Коэффициент маневренности функционирующего капитала в рассмотренном примере следует трактовать так. Анализируемый показатель на протяжении всего периода был ниже нормы, но при этом отличался устойчивостью. Несоответствие требуемому значению было вызвано большим количеством в структуре собственного капитала нераспределенной прибыли.

Чтобы дать более точную оценку представленному показателю, следует провести отраслевой анализ коэффициента маневренности, а также выяснить некоторые особенности функционирования компании. Ее роль в экономике страны, наличие финансовой поддержки со стороны правительства также играет важную роль в процессе оценки. Также следует провести ряд вычислений других показателей финансовой устойчивости, рентабельности и ликвидности. Это даст возможность сделать адекватные выводы об эффективности основной деятельности предприятия.

Ознакомившись с таким понятием, как коэффициент маневренности, можно прийти к выводу, что он играет важную роль в процессе оценки финансовой устойчивости любой компании. Соответствие его нормативу, отраслевому показателю, а также поступательное увеличение является свидетельством положительной тенденции финансово-экономической деятельности объекта исследования.

Нормирование материалов

Норматив оборотных средств по определенным запасам сырья, главных материалов и покупных полуфабрикатов вычисляется на основании их среднего расхода и средней нормы запаса.

Средняя норма средств определяется как средневзвешенная величина из норм оборотных средств на виды или группы сырья.

Транспортный запас получается в случае превышения сроков оборота грузов в сравнении со сроками оборота документов на предприятиях, удаленных от поставщиков.

Технологический запас возникает в случаях, когда вид сырья нуждается в обработке, выдержке для придания потребительских свойств. Этот запас учитывается, если он не является частью процесса определенного производства. При подготовке к производству видов сырья и материалов нужно время на подсушку, разогрев и размол.

Подготовительный запас возникает в связи с необходимостью приемки, сортировки и складирования производственных запасов. Нормы времени, нужного для этих операций, фиксируется по каждой операции на определенный средний размер поставки на базе технологических расчетов или же посредством хронометража.

Норматив оборотных средств в запасах сырья исчисляется как сумма норм определенных оборотных средств в текущих видах запаса. Полученная общая норма множится на ежедневный расход по определенному виду или группам материалов.

Пример расчета коэффициента

По исходным данным в таблице ниже проводим расчет коэффициента мобильности активов компании.

| Показатель | Код строки | 2017 год | 2018 год |

| Нематериальные активы | 1110 | 250 | 350 |

| Результаты исследований и разработок | 1120 | ||

| Нематериальные поисковые активы | 1130 | ||

| Материальные поисковые активы | 1140 | ||

| Основные средства | 1150 | 890 | 1045 |

| Доходные вложения в материальные ценности | 1160 | 123 | 411 |

| Финансовые вложения | 1170 | 78 | 95 |

| Отложенные налоговые активы | 1180 | ||

| Прочие внеоборотные активы | 1190 | 45 | 98 |

| Итого по разделу I | 1100 | 1386 | 1999 |

| Запасы | 1210 | 4500 | 4788 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 450 | 521 |

| Дебиторская задолженность | 1230 | 8745 | 9877 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 1255 | 1356 |

| Денежные средства и денежные эквиваленты | 1250 | 5400 | 6478 |

| Прочие оборотные активы | 1260 | 45 | 23 |

| Итого по разделу II | 1200 | 20395 | 23043 |

Расчет:

- Определим размер внеоборотных активов компании:

| Показатель | Код строки | 2017 год | 2018 год |

| Нематериальные активы | 1110 | 250 | 350 |

| Основные средства | 1150 | 890 | 1045 |

| Доходные вложения в материальные ценности | 1160 | 123 | 411 |

| Финансовые вложения | 1170 | 78 | 95 |

| Прочие внеоборотные активы | 1190 | 45 | 98 |

| Итого по разделу I | 1100 | 1386 | 1999 |

Внеоборотные активы компании составили:

- 2017 год: 1386 т.р.;

- 2018 год: 1999 т.р.

- Определим размер оборотных активов компании.

| Показатель | Код строки | 2017 год | 2018 год |

| Запасы | 1210 | 4500 | 4788 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 450 | 521 |

| Дебиторская задолженность | 1230 | 8745 | 9877 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 1255 | 1356 |

| Денежные средства и денежные эквиваленты | 1250 | 5400 | 6478 |

| Прочие оборотные активы | 1260 | 45 | 23 |

| Итого по разделу II | 1200 | 20395 | 23043 |

Оборотные активы компании составили:

- 2017 год: 20395 т.р.;

- 2018 год: 23043 т.р.

- Определим коэффициент мобильности активов:

2017 год: 20395/1386 = 14,7

2018 год: 23043/1999 = 11,5

- Определим динамику показателя:

11,5 – 14,7 = -3,2

Вывод: к 2018 году структура активов компании ухудшилась, о чем говорит снижение коэффициента мобильности активов на 3,2. Ухудшение структуры говорит о том, что компания не адаптировалась к изменениям внешней среды.

Справочник Бухгалтера

В сочетании и при правильном прочтении три этих формы отчета способны охарактеризовать финансовое положение любого предприятия. Данных баланса достаточно для определения этого коэффициента, т.

к. этот отчет включает в себя информацию об активах компании (деньгах, товаре, оборудовании и т. д.) и о пассивах – источниках возникновения активов (собственный капитал, заемные средства и кредиты, отсрочки и предоплаты от контрагентов).

Иными словами, активы – это то, что приносит деньги, в том числе и сами деньги, а пассивы – дают понимание об источнике этих денег. В свою очередь активы подразделяются на оборотные и внеоборотные. Первые – деньги, долги покупателей и поставщиков, выданные краткосрочные займы, товар для перепродажи.

Вторые – недвижимость, оборудование и транспортные средства, используемые в бизнесе. Справка. В классическом бухгалтерском учете актив признается внеоборотным, если срок его службы составляет более 1 года.

Составляющий элемент расчета: внеоборотные активы

Внеоборотные активы – это долгосрочные инвестиции компании, полная стоимость которых не будет реализована в течение отчетного года. Примером являются инвестиции в другие компании, интеллектуальная собственность (например, патенты), а также имущество, машины, оборудование. Внеоборотные активы отображаются в первом разделе баланса.

Внеоборотные активы также называются долгосрочными фондами. Они капитализируются, а не расходуются. Это означает, что компания распределяет стоимость актива по количеству лет, в течение которых актив будет использоваться, вместо того, чтобы распределять всю стоимость на отчетный год, в котором актив был приобретен. В зависимости от типа актива он может амортизироваться или истощаться.

Определение величины внеоборотных активов можно выполнить по формуле:

ВА = НА + РИ + ПА + ОС + ФВ + ОНА + П,

где ВА – внеоборотные активы, т.р.;

НА – нематериальные активы, т.р.;

РИ – результаты НИОКР, т.р.;

ПА – поисковые активы (нематериальные и материальные), т.р.;

ОС – основные фонды, т.р.;

ФВ – финансовые вложения, т.р.;

ОНА – отложенные налоговые активы, т.р.;

П – прочие, т.р.

Формула расчета по балансу:

Стр. 1100 = стр.1110+стр.1120+стр.1130+стр.1140+стр.1150+стр.1160+стр.1170+стр.1180+стр.1190

Пример № 2. Исходные данные для расчета:

- нематериальные активы: 455 000 т.р.;

- основные средства – 378 800 т.р.;

- финансовые вложения – 124 000 т.р.;

- прочие – 67 000 т.р.

Расчет:

455000+378800+124000+67000 = 1024800 т.р.

Что означает тот или иной коэффициент

В результате расчетов по формуле получается определенный коэффициент. На основании его можно судить об особенностях деятельности компании. Рассмотрим значение того или иного коэффициента:

- Меньше 0,3. Такой коэффициент говорит о том, что у компании есть затруднения с развитием. Также это говорит о зависимости от заемных средств, пониженной платежеспособности. Что это обозначает на практике? Организации будет сложно получить займы. Кредиторы будут отказывать фирме из-за ее низкой платежеспособности. Отказывать будут и инвесторы, так как инвестиции в такую компанию не «обещают» получения прибыли.

- От 0,3 до 0,6. Это среднее значение. Оно обозначает нормальную платежеспособность, относительную независимость компании от сторонних средств.

- Больше 0,6. Обозначает высокий уровень платежеспособности, независимость фирмы. Однако точная интерпретация определяется структурой нынешних займов, уровнем ликвидности средств.

Коэффициент 0,6 вовсе не обязательно свидетельствует о хорошем состоянии компании. Все зависит от специфики ее хозяйственной деятельности. Если фирма берет долгосрочные (со сроком погашения от 1 года) займы, коэффициент 0,6 обозначает зависимость компании от займов. Связано это с тем, что прибыль предприятия будет направляться на уплату процентов. По этой причине существуют сложности с модернизацией и расширением компании. Средств на это в достаточном объеме просто нет.

Важно! Если большая часть займов является краткосрочной (со сроком погашения до года), коэффициент больше 0,6 обозначает независимость от кредиторов, а также наличие средств для модернизации производства. Соответственно, в таких условиях компания может успешно развиваться. Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6

Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства

Если в компании наблюдается пониженный уровень ликвидности оборотных средств, успешной ее деятельность может считаться только в том случае, если коэффициент значительно превышает 0,6. Если он составляет ровно 0,6 или незначительно превышает этот уровень, это свидетельствует о недостатке свободных средств, которые могут быть направлены на улучшение производства.

Коэффициент оборачиваемости по методу Госкомстата

Популярен также альтернативный метод вычисления рассматриваемого нами показателя. В чём его сущность?

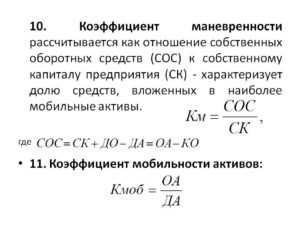

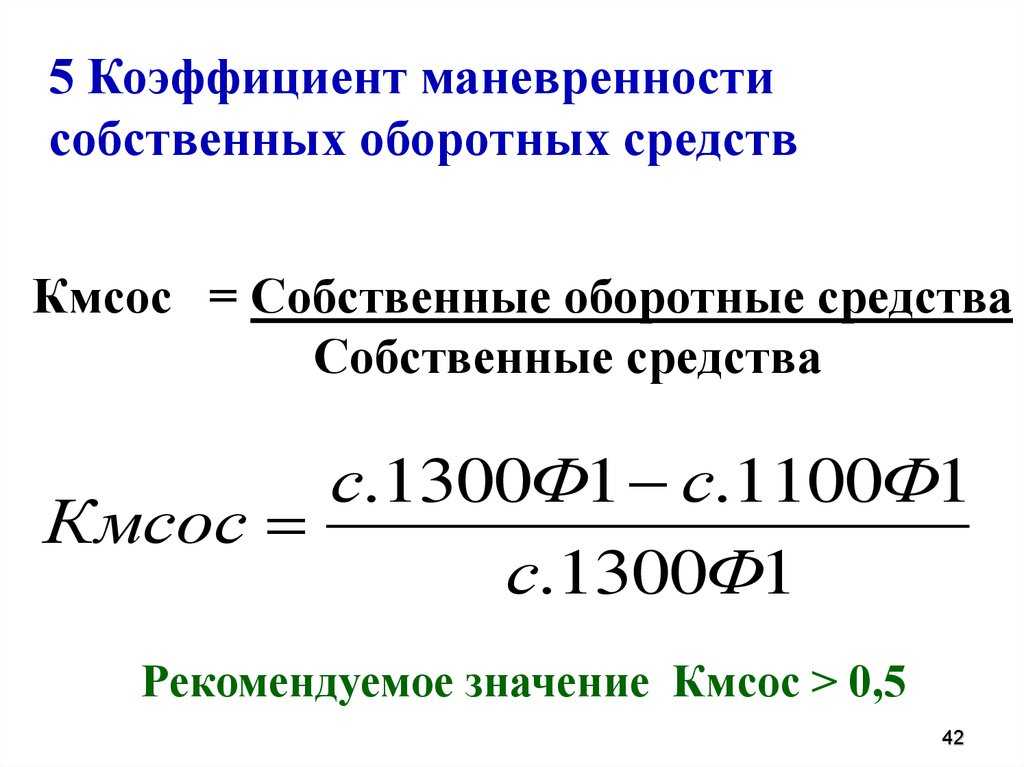

Такой показатель, как коэффициент маневренности, может пониматься как отношение собственных оборотных средств фирмы к собственным средствам (или собственному капиталу — это одно и то же).

Подобного определения рассматриваемого нами термина придерживается Госкомстат РФ в Методологических рекомендациях по анализу коммерческой деятельности организаций, утвержденных 28.11.2002.

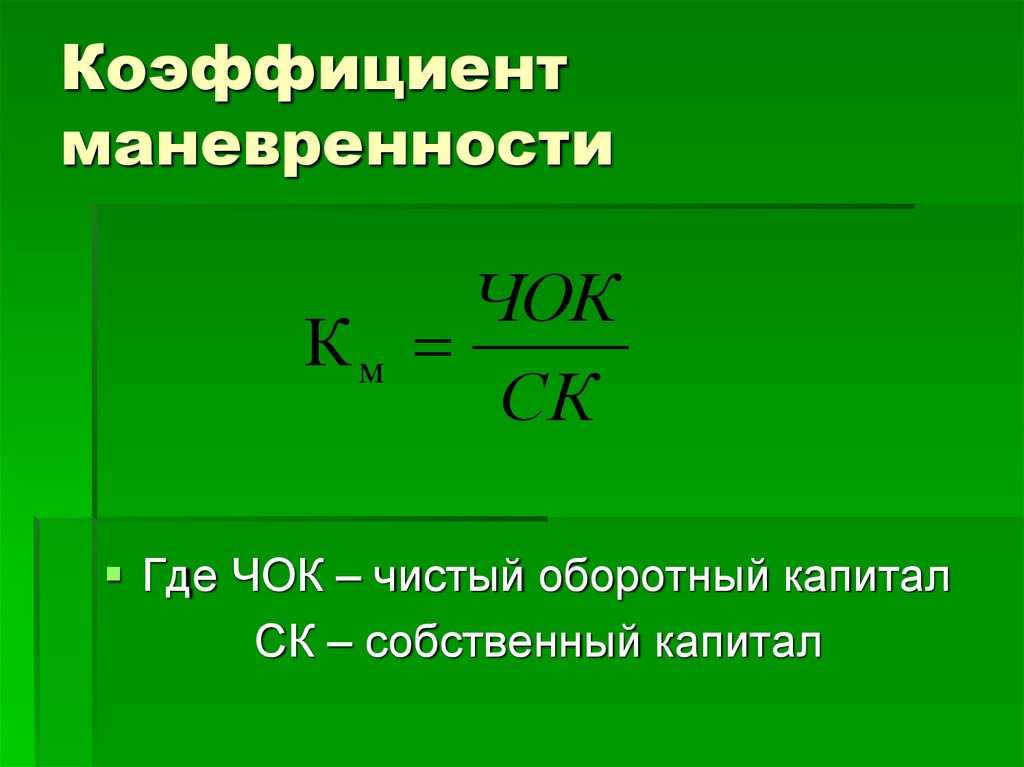

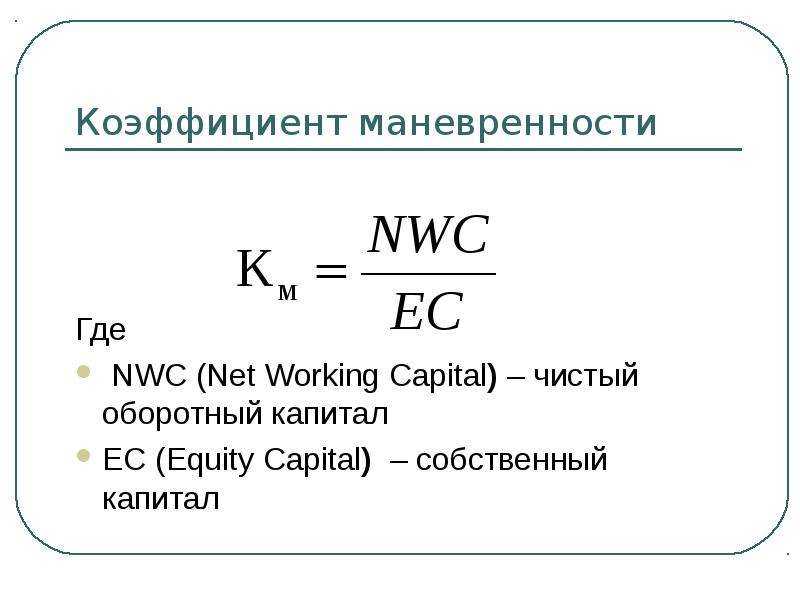

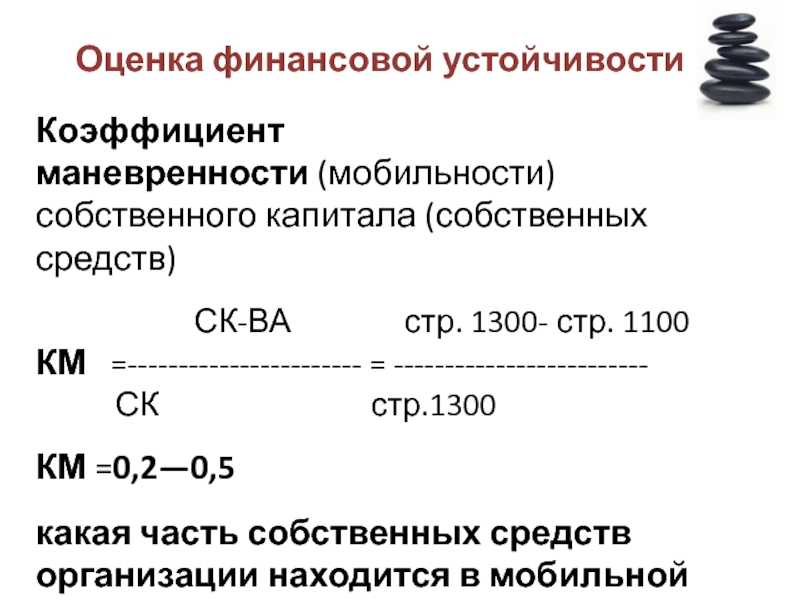

Собственные средства организации определяют как разницу между суммой, соответствующей коду 1300 бухбаланса, и показателем по коду 1100. В свою очередь собственный капитал — это сумма, соответствующая коду 1300.

Таким образом:

1. Вычитаем из числа по коду 1300 то, что соответствует коду 1100.

2. Делим число, получившееся в п. 1, на показатель по коду 1300.

В результате получаем следующую формулу коэффициента маневренности:

Км = ((стр. 1300 — стр. 1100) /стр. 1300) × 100%.

Об иных коэффициентах, значимых с точки зрения оценки финансовой устойчивости фирмы, читайте в статьях:

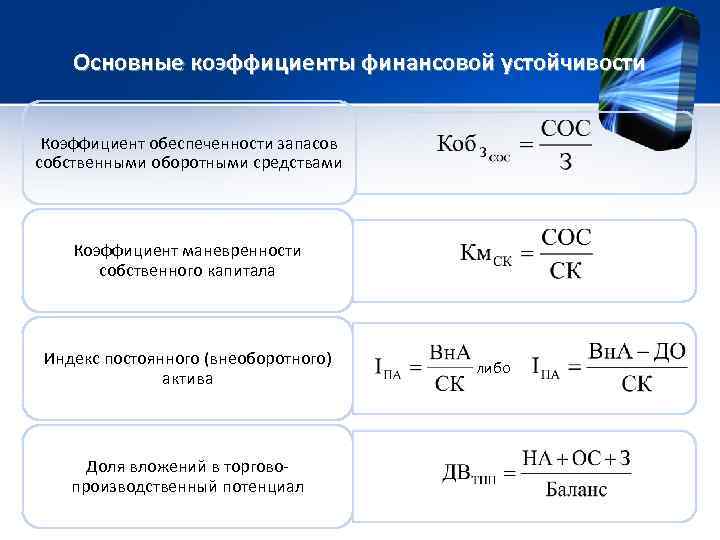

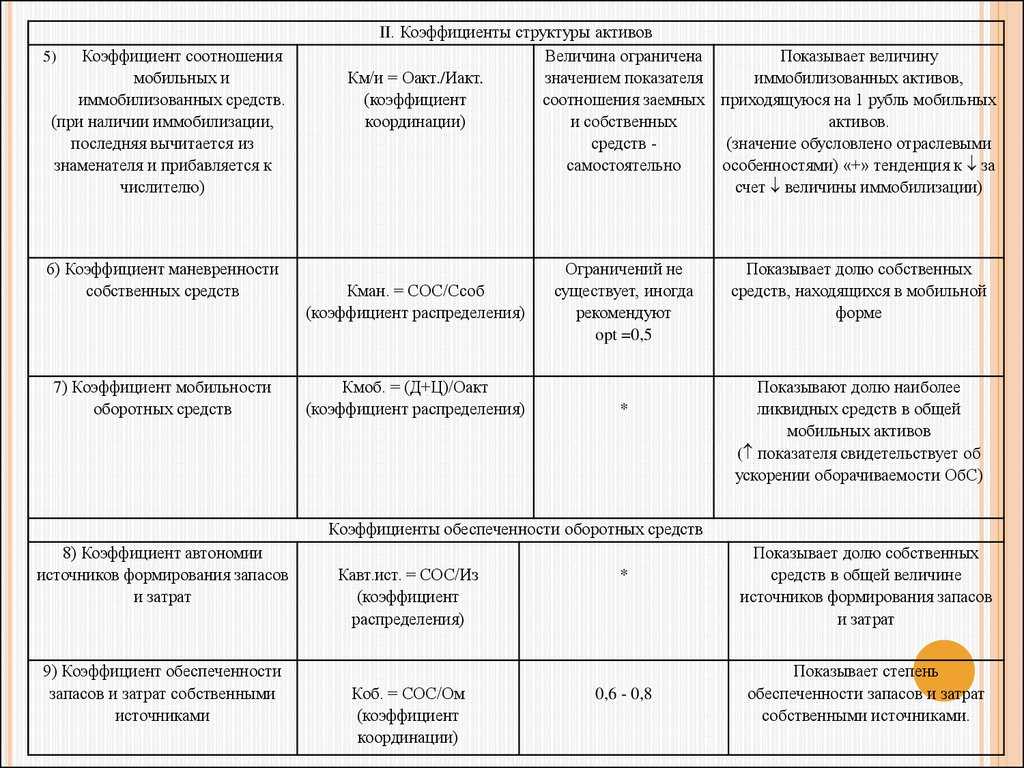

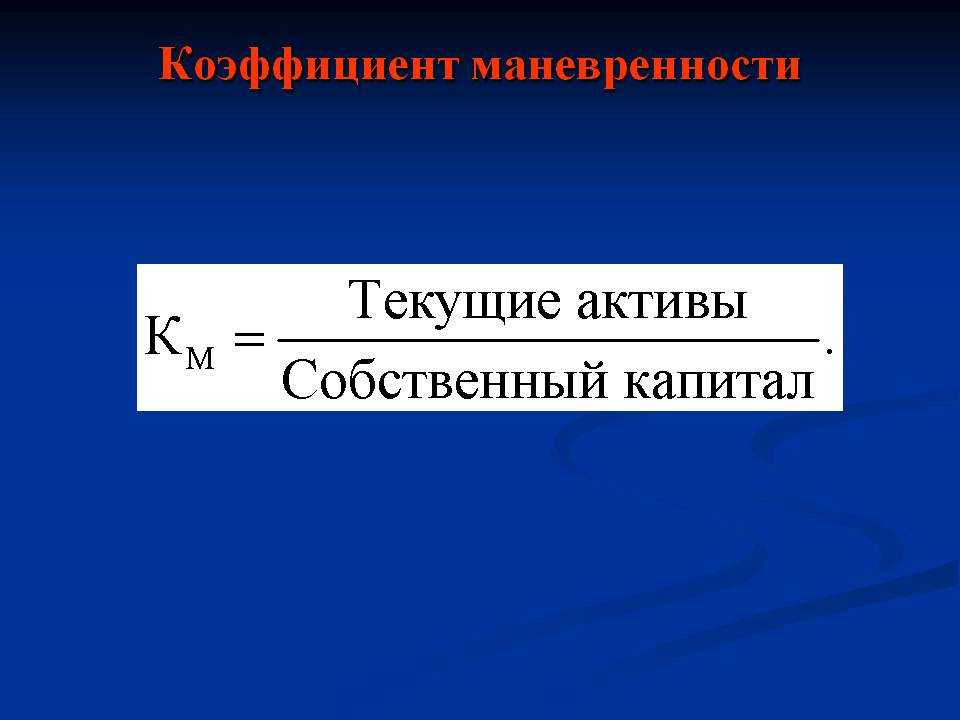

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки, изменяя номенклатуру продукции. Высокая величина коэффициента ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности (К12) показывает, какая часть собственных оборотных средств предприятия находится в мобильной форме.

Коэффициент маневренности не изменился, что свидетельствует о неизменности величины собственных средств предприятия, находящихся в мобильной форме, и сохранении возможностей в маневрировании этими средствами на прежнем уровне.

Коэффициент маневренности показывает какую долю в собственном капитале занимает наиболее мобильный — собственный оборотный капитал. Чем выше этот показатель, тем более кредитоспособной считается компания.

Коэффициент маневренности вырос с 0 05 до 0 37, что говорит об увеличении мобильности собственных средств предприятия и расширении свободы в маневрировании этими средствами.

Коэффициент маневренности за анализируемый период снизился незначительно — с 0 3 до 0 277, что свидетельствует об уменьшении величины собственных средств ЗАО Компания, находящихся в мобильной форме. Кроме этого, значение коэффициента за анализируемый период не соответствует нормативному ограничению, а значительно меньше него.

Коэффициент маневренности показывает, какая доля собственных средств находится в мобильной форме, которая позволяет свободно манипулировать ими, увеличивая закупки и изменяя номенклатуру продукции. Высокий коэффициент ослабляет опасность, связанную с быстро устаревающими машинами и оборудованием.

Коэффициент маневренности функционирующего (оборотного) капитала является более информативным показателем платежеспособности, дополняющим рассмотренные выше коэффициенты платежеспособности и ликвидности.

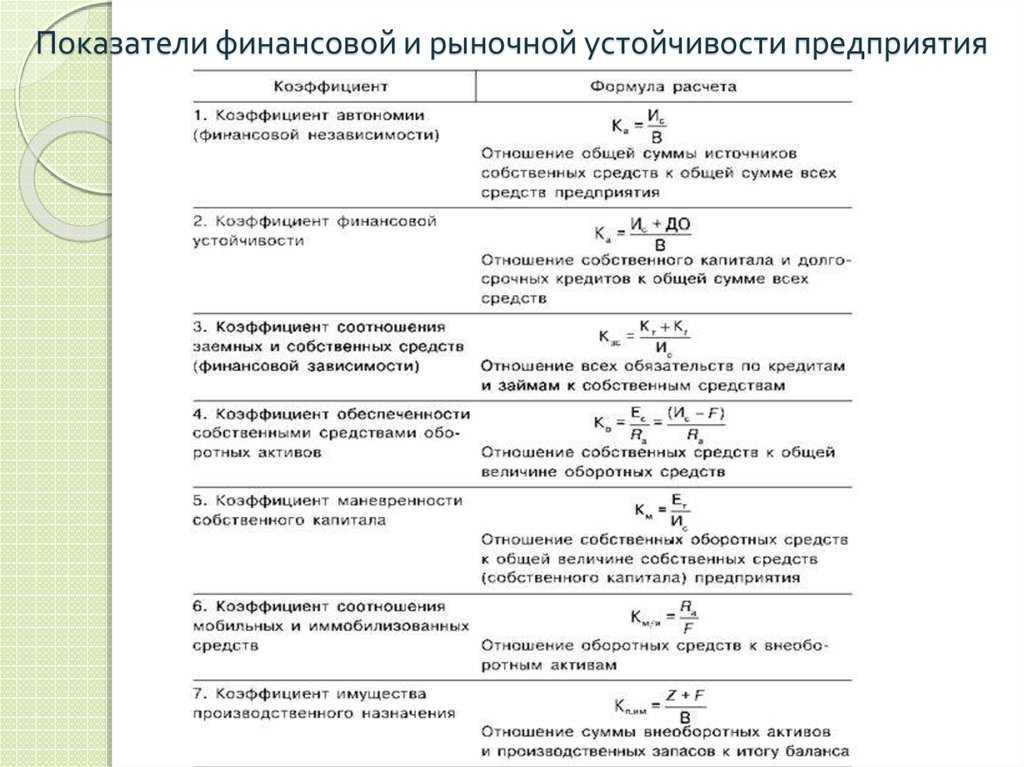

Коэффициент маневренности собственного капитала определяется как соотношение собственных оборотных средств и всей суммы собственных источников средств.

Коэффициент маневренности функционирующего капитала — отражает, какая часть функционирующего капитала заморожена в производственных запасах.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности предприятия.

По коэффициенту маневренности собственного капитала можно судить, какая его часть используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от отраслевой принадлежности коммерческой организации.

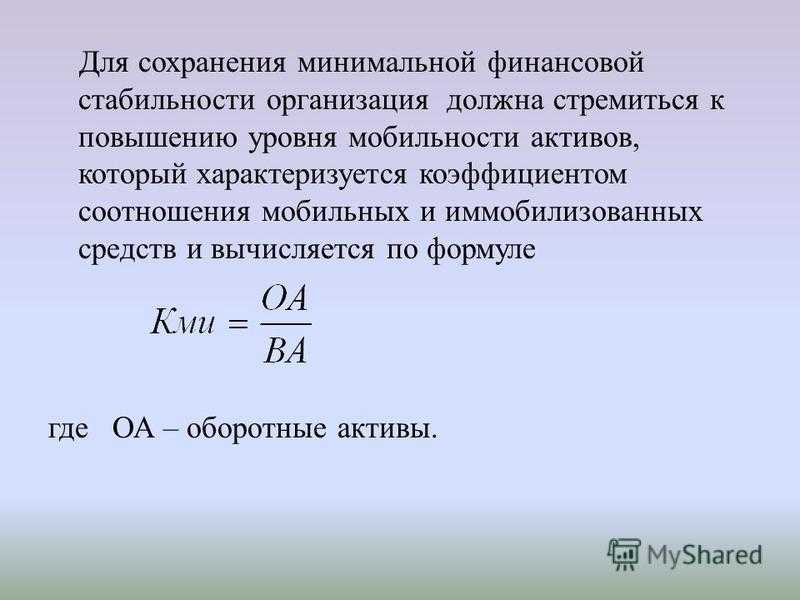

КМд — коэффициент маневренности активов предприятия; ОА — сумма оборотных активов предприятия; А — общая сумма всех сформированных активов предприятия.

Коэффициент маневренности капитала используется в рамках анализа финансовой устойчивости. Он нужен для определения зависимости предприятия от заемных денег. Также значение позволяет определить потенциальную платежеспособность.

Коэффициент мобильности всех средств предприятия

1.

Оптимизация структуры активов позволит повысить значение показателя. Реализация неиспользованных основных средств, неэффективных долгосрочных инвестиций и прочих внеоборотных активов позволит повысить значение показателя.

При исчислении первого показателя в качестве ликвидных средств (числителя дроби) берутся денежные средства в кассе, на банковских счетах, а также ценные бумаги, которые могут быть реализованы на фондовой бирже.

В качестве знаменателя – краткосрочные обязательства. Формула коэффициента абсолютной ликвидности выглядит так: К1 = d / (Кt + Чп). (22) Нормально при К1 > 0,2 2. Коэффициент срочной ликвидности отличается от коэффициента абсолютной ликвидности тем, что в числителе к ранее приведённой сумме прибавляются суммы краткосрочной дебиторской задолженности, реальной к получению.

Формула расчёта коэффициента быстрой ликвидности: K2 = (d + Ча) / (Кt + Чп) . (23) Нормально при К2 > 0,7 3. Коэффициент общей или текущей ликвидности в числителе содержит ещё стоимость материально-производственных запасов, которые, продав в случае необходимости, можно превратить в наличные деньги.

Однако, это

Показатели, характеризующие оборачиваемость оборотных средств

Для калькуляции берут данные их бухгалтерского баланса либо финотчета. Новая форма обоих документов утверждена Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019). Обычно расчет оборачиваемости производится за год. Оборачиваемость ОбС характеризуют три основных показателя:

- Коэффициент оборачиваемости (либо скорость оборота) – Коб.

- Продолжительность оборота ОбС (либо длительность оборота) в днях – ДО.

- Коэффициент загрузки – Кз.

Сначала рассчитывается плановая оборачиваемость (по нормируемым ОбС). Затем – фактическая (по всем ОбС). Далее они сравниваются и по итогам сравнения определяется ускорение либо замедление оборачиваемости. Сопоставительная динамика показателей за несколько периодов дает точное представление о рациональном либо иррациональном использовании ОбС. А это в свою очередь позволяет судить о финансовой устойчивости, платежеспособности предприятия.

Коэффициент оборачиваемости

Коб отображает число оборотов, которые ОбС совершают за год, полугодие, квартал (т. е. за конкретный плановый период). Калькуляция Коб производится по общеприменяемой формуле:

Коб характеризует скорость оборота. При уменьшении его значения говорят о замедлении оборота ОбС. При увеличении – об эффективном их использовании. Чем выше значение коэффициента, тем значительнее отдача каждого вложенного рубля.

Оборачиваемость ОбС можно рассчитать в днях. Таким образом высчитывают длительность 1 оборота (ДО) в днях. Формула для калькуляции:

Коэффициент загрузки оборотных средств

Кз – показатель, обратный Коб. Коэффициент загрузки (закрепления, обеспеченности) отображает величину оборотных средств, которая приходится на 1 руб. реализованной продукции. Характеризует их фондоемкость. Общая формула для калькуляции Кз:

Чем меньше Кз, тем быстрее оборачиваются ОбС. А это свидетельствует о продуктивности их применения в рассматриваемом периоде.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Классификация ОК

Для устойчивости производственного цикла компания может использовать собственные активы, причем не только финансовые, а также привлекать заемные ресурсы. Кроме того, можно использовать кредиторскую задолженность для пополнения оборотного капитала.

Заемные средства складываются не только за счет банковских кредитов, но и с помощью привлечения средств инвесторов, займов учредителей, вкладов в имущество организации. При отсрочке в оплате поставщикам также можно привлечь дополнительные средства в оборот и получить дополнительную прибыль.

Собственный оборотный капитал

Основа финансового благополучия предприятия – это наличие собственных источников финансирования. И один из показателей, которые это оценивают – величина собственного ОК.

Собственный оборотный капитал – это один из долговременных источников финансирования, за счет которых создаются собственные оборотные средства. Величину собственного ОК определяют по данным баланса, однако в разных источниках также есть путаница с определениями.

Чаще всего применяется такая формула собственного оборотного капитала:

Иначе говоря, это просто разница между оборотными активами и текущими обязательствами (математически оба расчета дадут одинаковый результат).

Формула собственного оборотного капитала по балансу выглядит таким образом:

Формула учитывает такие данные:

- собственный капитал – итог строки 1300 баланса;

- долгосрочные обязательства раскрываются в строке 1400;

- внеоборотные активы – это итог строки 1100 баланса.

Таким образом, собственный оборотный капитал – это та часть долгосрочных источников финансирования, которая формирует краткосрочные активы предприятия.

Для нашего примера выше собственный ОК составит:

Собственный оборотный капитал = 26,5 – 1,2 = 25,3 млн руб.

Заёмный оборотный капитал

Пополнить оборотные средства можно за счет заемных ресурсов. Кредитором может стать учредитель организации или третье лицо: банк или физлицо. При этом если условия кредитного договора могут быть только возмездными, то договор займа может быть и беспроцентным.

Соответственно, заемный оборотный капитал – это та часть ОК, которая приходится на заемные источники финансирования. В эти источники входят:

- займы и кредиты от банков;

- кредиты от других участников – например, от МФО или других предприятий;

- займы от учредителей – так собственники часто оформляют пополнение капитала без дополнительной бюрократии.

При заключении кредитного договора придется уплачивать проценты, процедура оформления может занять много времени. Кроме того, если сумма кредита большая, может потребоваться залог имущества.

Чистый оборотный капитал

У этого показателя тоже есть разные методики расчета, но чаще других используется один вариант, который мы и рассмотрим.

Чистый оборотный капитал – это собственные оборотные средства (СОС), которые являются составляющей оборотных активов и пополняются за счет собственных ресурсов. Они позволяют оценить, насколько организация зависит от привлеченных средств. Его величину определяют, как разница между оборотными активами и текущими обязательствами.

Соответственно, рассчитывается чистый оборотный капитал по формуле:

Чистый ОК = Оборотные активы – Краткосрочные обязательства

Таким образом, собственные оборотные средства показывают общую финансовую устойчивость компании, а оборотный капитал – финансовое положение в ближайшее время.

Формуле чистого оборотного капитала по балансу выглядит так:

Чистый ОК = стр. 1200 – стр. 1500

Соответственно, 1200 здесь – это сумма оборотных активов, а 1500 – итог краткосрочных обязательств.

Чистый ОК состоит из операционной, инвестиционной и платежной частей. Операционная составляющая относится непосредственно к производственному циклу, а инвестиционная показывает размер средств, вложенных в инвестиционные договоры. Платежный чистый капитал показывает состояние расчетов.

Рассчитываются они по формулам:

Как видно, для полноценного расчета нужны точные данные по аналитическим счетам бухгалтерского учета.

Валовый оборотный капитал

Совокупность заемных и собственных средств составляет валовый оборотный капитал. Он показывает общий объем средств, которые можно направить на производственный цикл.

Другими словами, это еще один способ подсчитать сумму оборотного капитала – сложив собственный и заемный ОК.

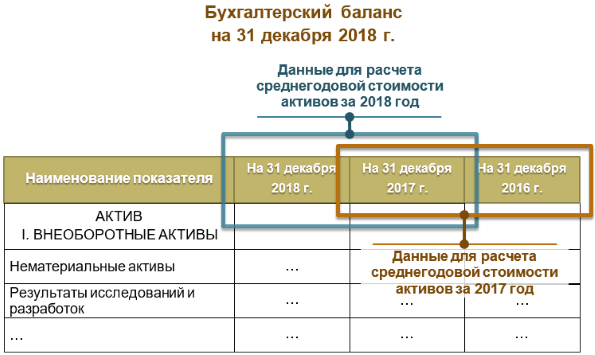

Среднегодовая стоимость активов по балансу: как рассчитать

Это один из самых простых показателей в финансовом анализе. Для его вычисления не требуется запоминать сложную формулу. Все сводится к правилам математики о расчете средних величин.

Если вы знаете значения двух чисел, то как найти их среднюю арифметическую? Ответ очевиден – сложить и поделить на два. Теперь переложим данное простое правило на язык строк баланса, и получим сразу четыре формулы: как в целом для всей величины активов, так и для отдельных составляющих.

Для какого показателя производится расчет средней величины

Формула с указанием строк в бухгалтерском балансе (ББ)

Что показывает полученное значение

(1600 ББ на начало года + 1600 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества предприятия, которое находится у него на праве собственности

1600 ББ – валюта ББ

2 Для внеоборотных активов

(1100 ББ на начало года + 1100 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, срок обращения которого превышает 12 месяцев

1100 – итог I раздела ББ

3 Для оборотных активов

(1200 ББ на начало года + 1200 ББ на конец года) ÷ 2

Среднюю балансовую оценку имущества, которое находится в обороте предприятия менее одного года или обычного операционного цикла предприятия

1200 – итог II раздела ББ

4 Для чистых активов

Среднюю балансовую оценку имущества предприятия, которое приобретено исключительно за счет собственного капитала. Иначе – «очищено» от обязательств компании

1400 – итог IV раздела ББ,

1500 – итог V раздела ББ,

1530 – доходы будущих периодов

Во всех формулах используются значения показателей на начало года. Где их взять, если в балансе обычной коммерческой организации содержатся данные исключительно на 31 декабря? Можно воспользоваться простым правилом из бухгалтерского учета: конечный остаток одного дня равен начальному остатку следующего дня.

Значит, чтобы рассчитать среднегодовые показатели, например, за 2018 год потребуются величины:

- на 31 декабря 2021 – приравниваем к 1 января 2021. И это стоимость на начало анализируемого года;

- на 31 декабря 2021 – стоимость на конец анализируемого года.

Обратите внимание на порядок расположения столбцов в балансе. Начиная с бухгалтерской отчетности за 2011 год, он такой:

- первая колонка с цифрами соответствует самой ранней по времени дате;

- средняя колонка – дате, которая предшествует отчетной;

- крайняя правая колонка – самой поздней дате из всех представленных.

Таким образом, по одному балансу можно вычислить среднегодовые показатели сразу за два года.

Есть одна очень показательная методика. В ее основе – расчет среднегодовой стоимости активов. На выходе – вывод о типе развития вашей организации (экстенсивном или интенсивном). Скачайте Excel-файл и просто подставьте цифры из отчетности вашего предприятия.

Как рассчитать среднегодовую стоимость внеоборотных и оборотных средств