Сколько зарабатывает Организатор

Совместные покупки это бизнес с большим оборотом товаров, Организатор зарабатывает на оказании посреднических услуг по сбору заказов, приему оплаты с участников закупки и выкупу товаров оптом у поставщика. За свои старания Организатор получает вознаграждение в виде 15% от стоимости заказанных товаров. Доход Организатора также будет зависеть от того, привлекает ли он помощников для работы с заказами(упаковка, отправка), так как оборот товаров большой, чаще всего одному с такой работой справиться сложно. Далее, я приведу подсчет на основании данных собранных за год, из личного опыта(ИП, УСН 6%, без оформленных работников). Продажа женской одежды. Выйти на такой уровень дохода можно за 1-2 года начав работать с нулевой клиентской базой, либо за пару месяцев если работать на популярном сайте совместных покупок. Клиентская база должна составлять около двухсот активных пользователей, ежемесячно совершающих заказы.

- Среднее количество заказов, мес: 238 (по разным товарам, закупкам, поставщикам)

- Средний чек одного заказа: 3210 руб.

- ОргСбор, вознаграждение: 15% (если работать на сайте СП, то оплата сайту 3%, ОргСбор останется 12%)

- Все комиссии за переводы за счет клиентов, по этому расход — ноль.

- Расход на упаковку, на каждый заказ: 5 руб(пакет)

- Расход на хранение товара(склад), мес: 8000 руб. (может варьироваться от 5000р до 10 000р)

- Расход на работника склада(KPI, сдельно), на каждый заказ: 20 руб.

- Расход на налоги(ИП, УСН): 6%

- Расход на ПФР и ОМС, в год: 36 238 руб.(вычет из налога) + (1% от прибыли при доходе свыше 300 т.р.)

- Дополнительные расходы(Интернет на складе, канцелярские принадлежности, прочее), мес: 1500 руб.

В расчетах также могут еще участвовать деньги за курьерские услуги, доставку груза транспортными компаниями, отправку посылок почтой клиентам и т.д. Все это оплачивается заказчиками и может влиять на прибыль Организатора, но незначительно, поэтому тут я ставлю — ноль (хотя при желании на этом можно заработать).

В цифрах мы будем иметь следующие значения, в месяц(копейки округлены):

- Оборот(стоимость всех заказов): 238 * 3210 = 763 980 руб.

- Доход, ОргСбор: 763 980 / 100 * 15% = 114 597 руб.

- Минус налоги: 114 597 — 6% = 107 721 руб.

- Минус упаковка и работник: 107 721 руб. — (328 * (5 + 20)) = 101 771 руб.

- Минус склад: 101 771 — 8000 = 93771 руб

- Минус прочие расходы: 93771 руб — 1500 = 92 271 руб

- Взносы за ПФР и ОМС вычитаются из налога. Так как доход за год превышает 300т.р, учтем доплату в ПФР 1%, что составляет 10 751 руб с год или 895 руб. в мес.

Итого прибыль Организатора в месяц: 91 376 руб.

Если Организатор работает на сайте совместных покупок, то он как правило оплачивает администрации сайта так называемую комиссию системы, в виде 3% от оборота, это значит, что ОргСбор который он получает в итоге составляет 12%. По этому прибыль Организатора в месяц может быть несколько меньше: 70 116 руб.

Теперь посчитаем сколько же Организатор будет зарабатывать таким образом с одного заказа, работая по своей клиентской базе, и так: 91 376 руб. разделим на 238 заказов, получим 383 руб. — такую суммы получит Организатор с каждого заказа(то есть 12% от стоимости заказа); работая на сайте СП с оплатой 3% комиссии системе: 70 116 руб разделим на 238 заказов, получим 294 руб. (то есть 9.2% от стоимости заказа).

Если денежный оборот(стоимость всех заказов) в месяц, Организатора работающего на сайте совместных покупок, составит менее 120т.р. и при этом Организатор будет арендовать помещение для склада, а также платить налоги, то его доход будет равен нулю. При таком обороте стоит подумать о хранении товаров дома, а упаковкой и отправкой товара заниматься самостоятельно — именно так и поступает большинство начинающих Организаторов. Стоит отметить, что при таком обороте как правило количество товаров не велико, поэтому обработать их не сложно. Исключение могут составить дешевые товары, когда средний чек заказа не превышает 200 рублей, товаров и работы много, а денежный оборот не велик. Лично я не рекомендую заниматься совместными покупками, работая с дешевыми товарами, например такими как семена или канцелярские товары.

Нужно ли самозанятому заключать договор с физическим лицом?

Сергей задумался о документах

Зарегистрировался как самозанятый, периодически разрабатываю программное обеспечение для физического лица. Никаких договоров не заключали. Работы выполняю ежемесячно. Нужно ли заключать письменный договор и указывать это в чеках, если я работаю с физлицом? Нужно ли отправлять ему чеки и зачем?

В вашей ситуации письменный договор не обязателен. К тому же такой договор — не всегда отдельный документ. Если вы где-то публично разместили условия, на которых беретесь за работу, — это оферта. Заказчик, которого все устроило, выдал вам задание и оплатил его — это акцепт. В итоге считается, что вы заключили письменный договор.

По закону отправлять чеки нужно, чтобы у заказчика было дополнительное подтверждение уплаты денег. Однако если чек сформировать, но не выдать, ответственности за это нет.

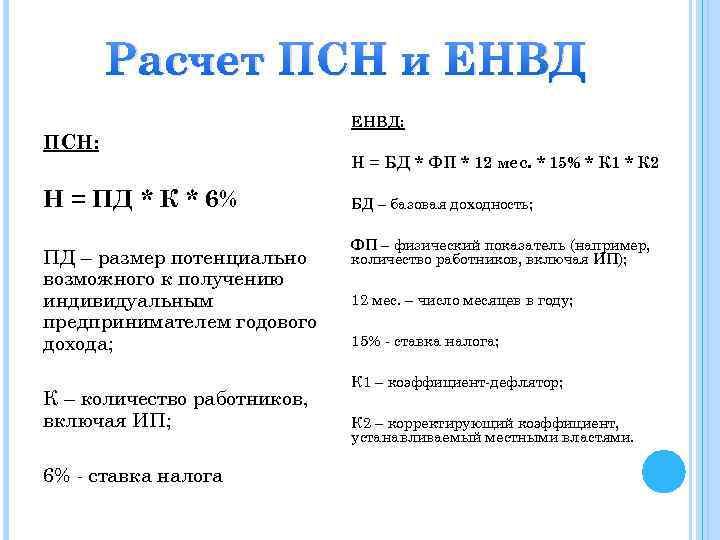

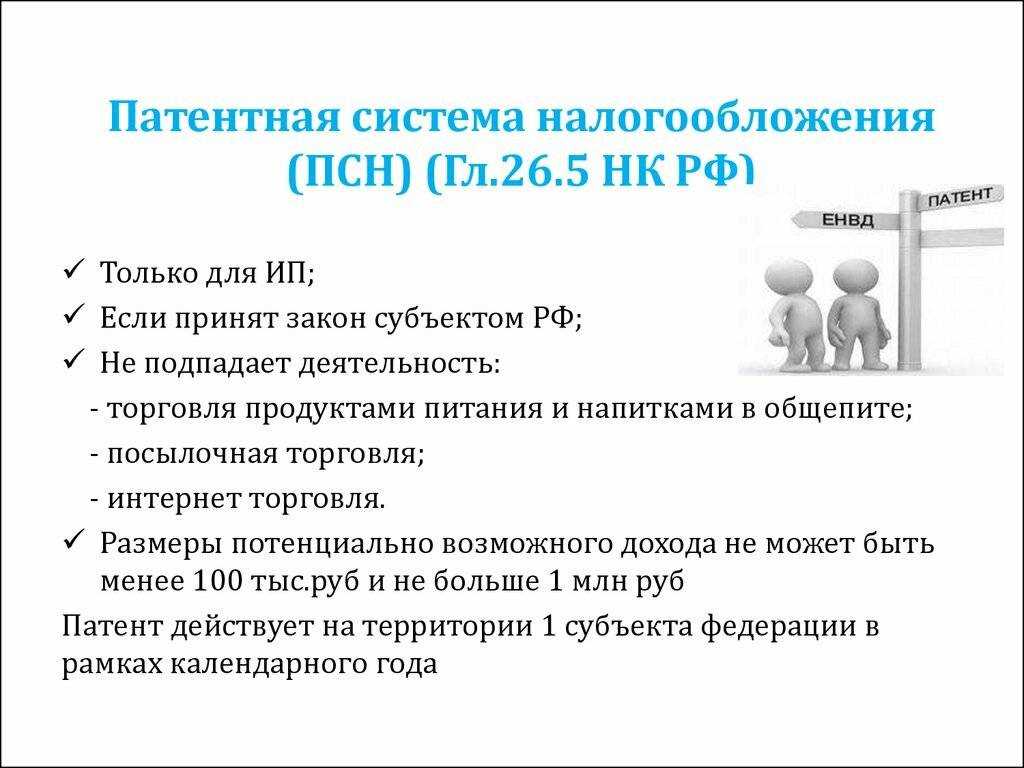

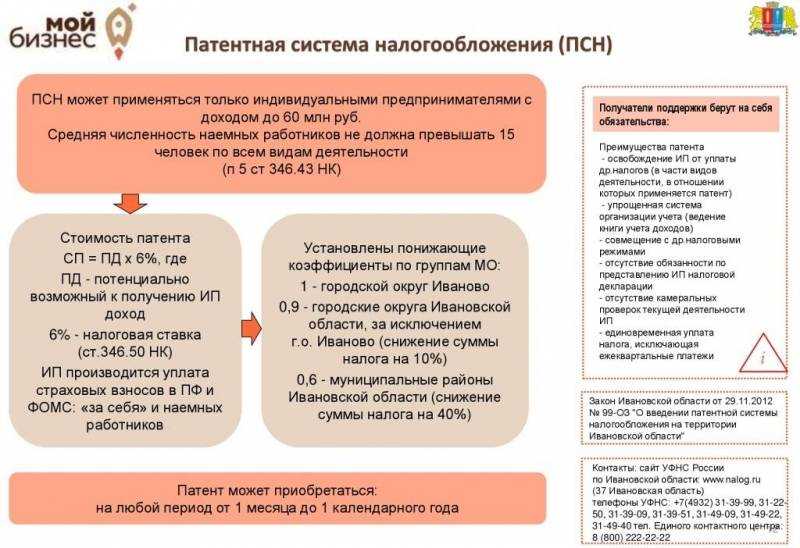

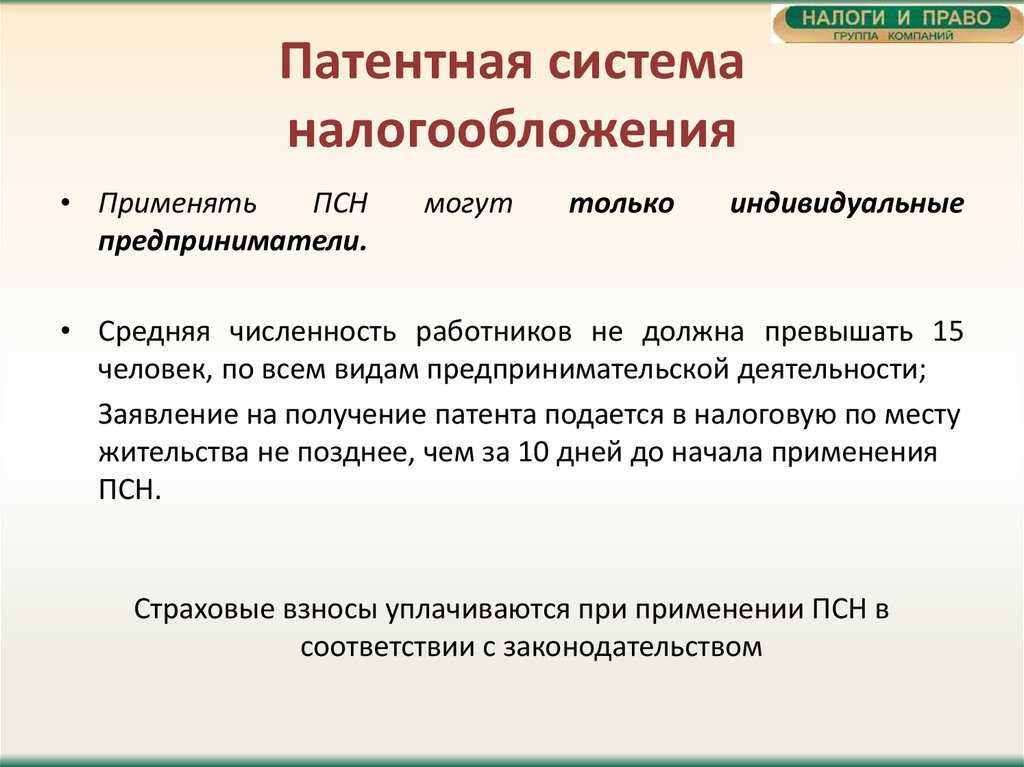

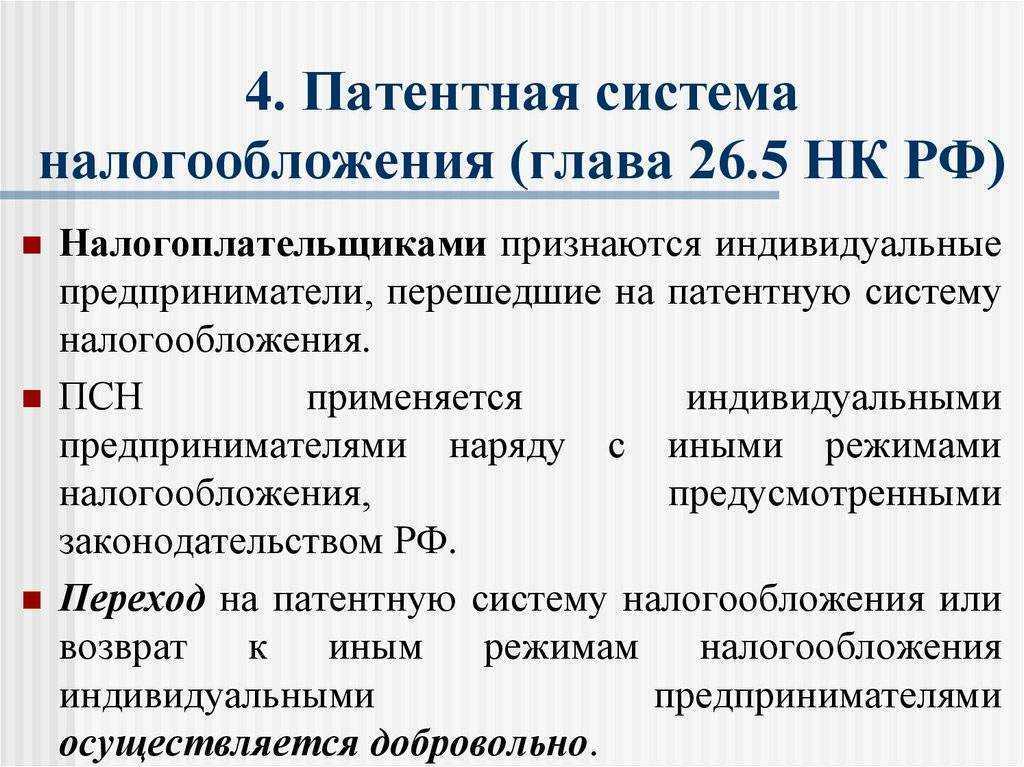

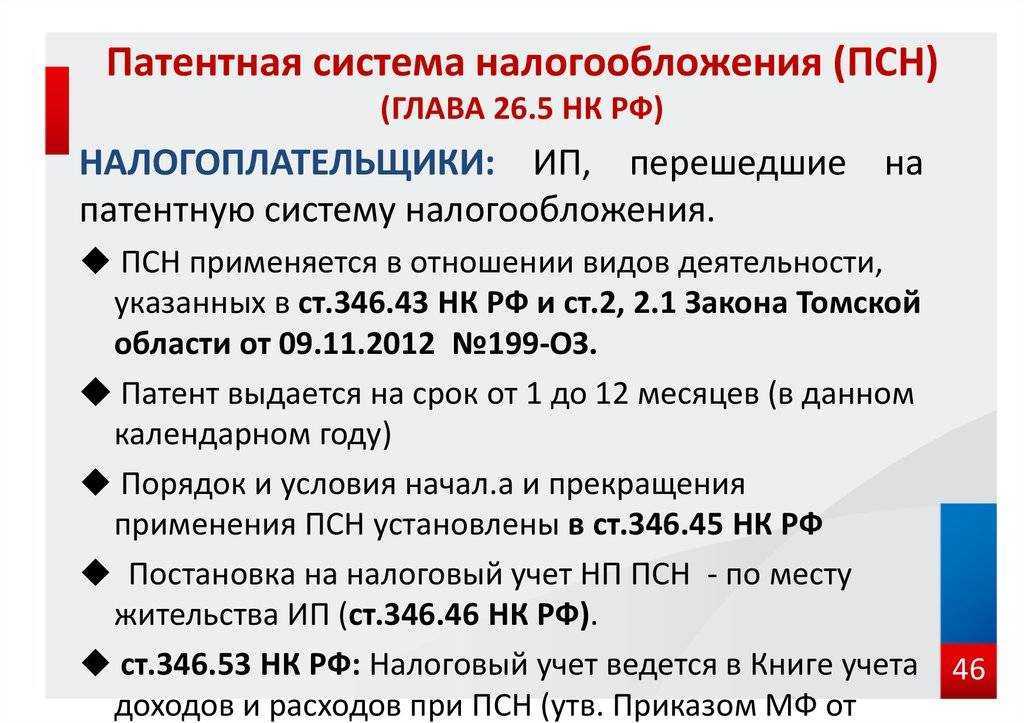

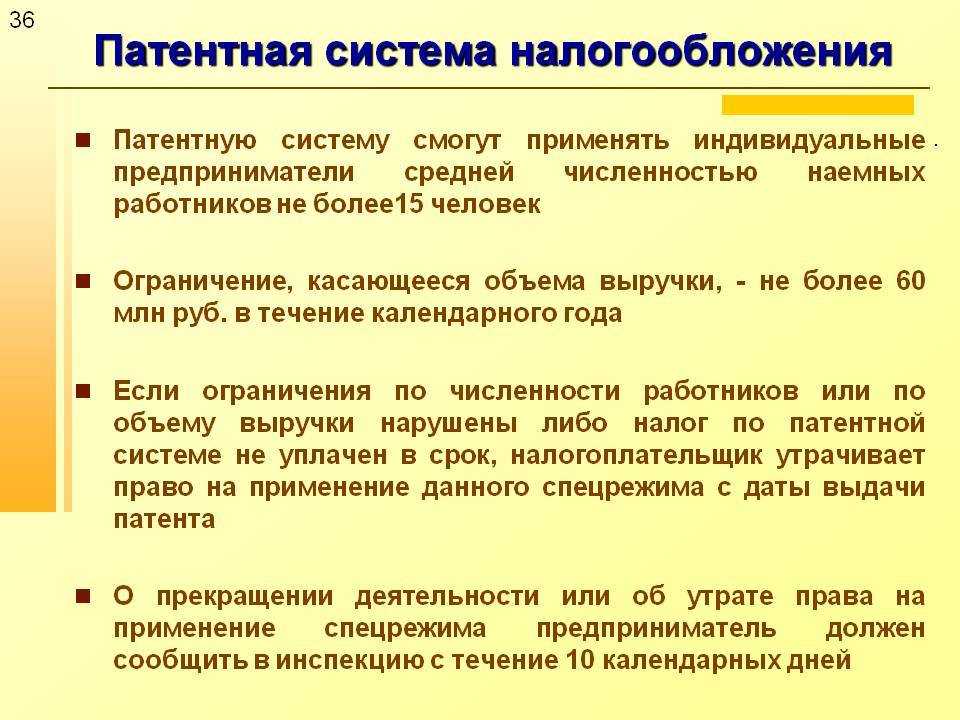

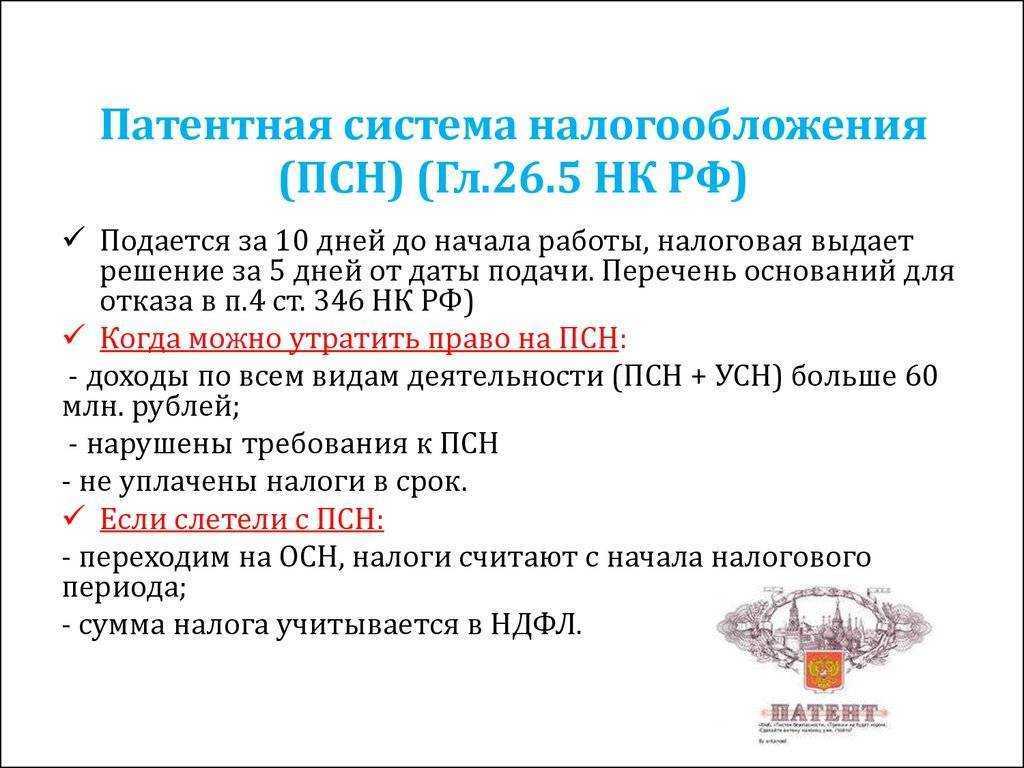

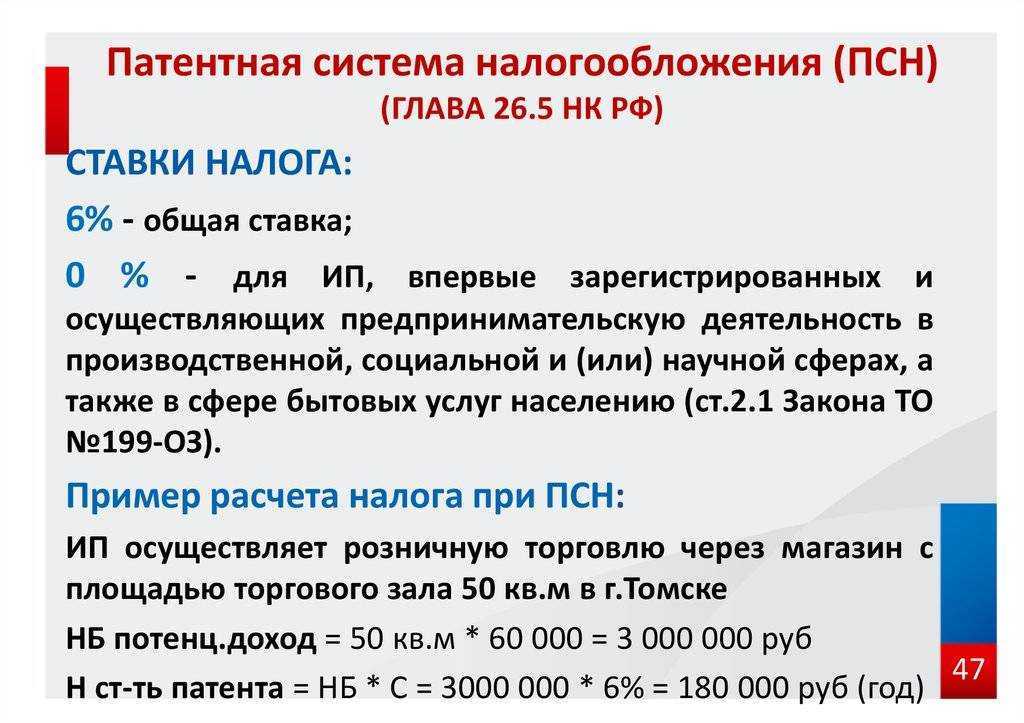

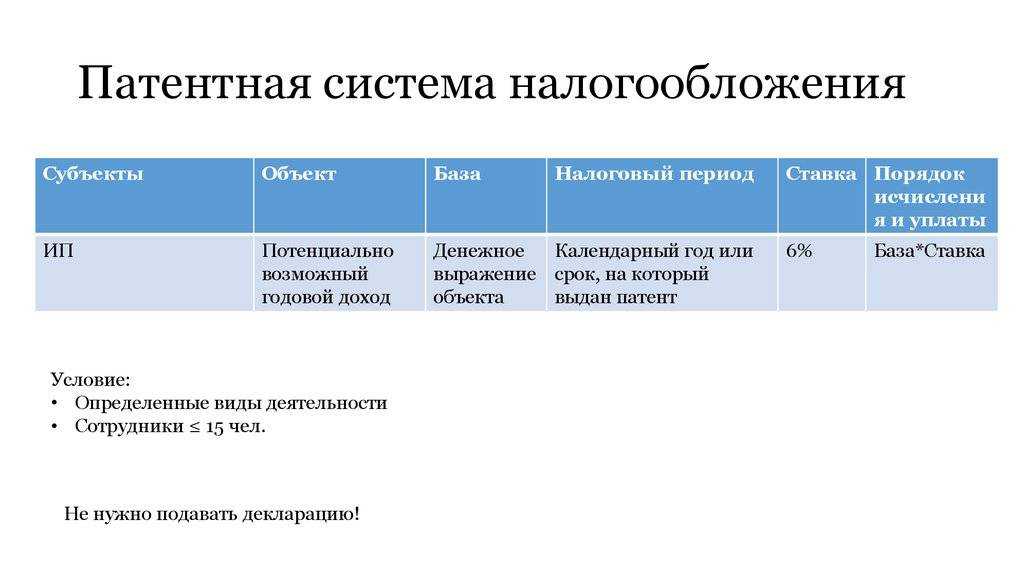

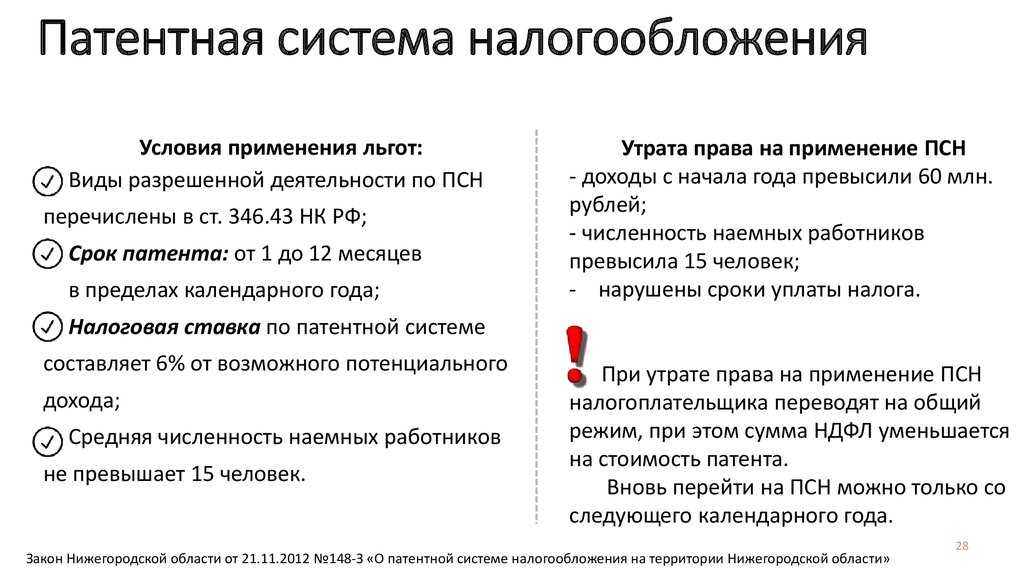

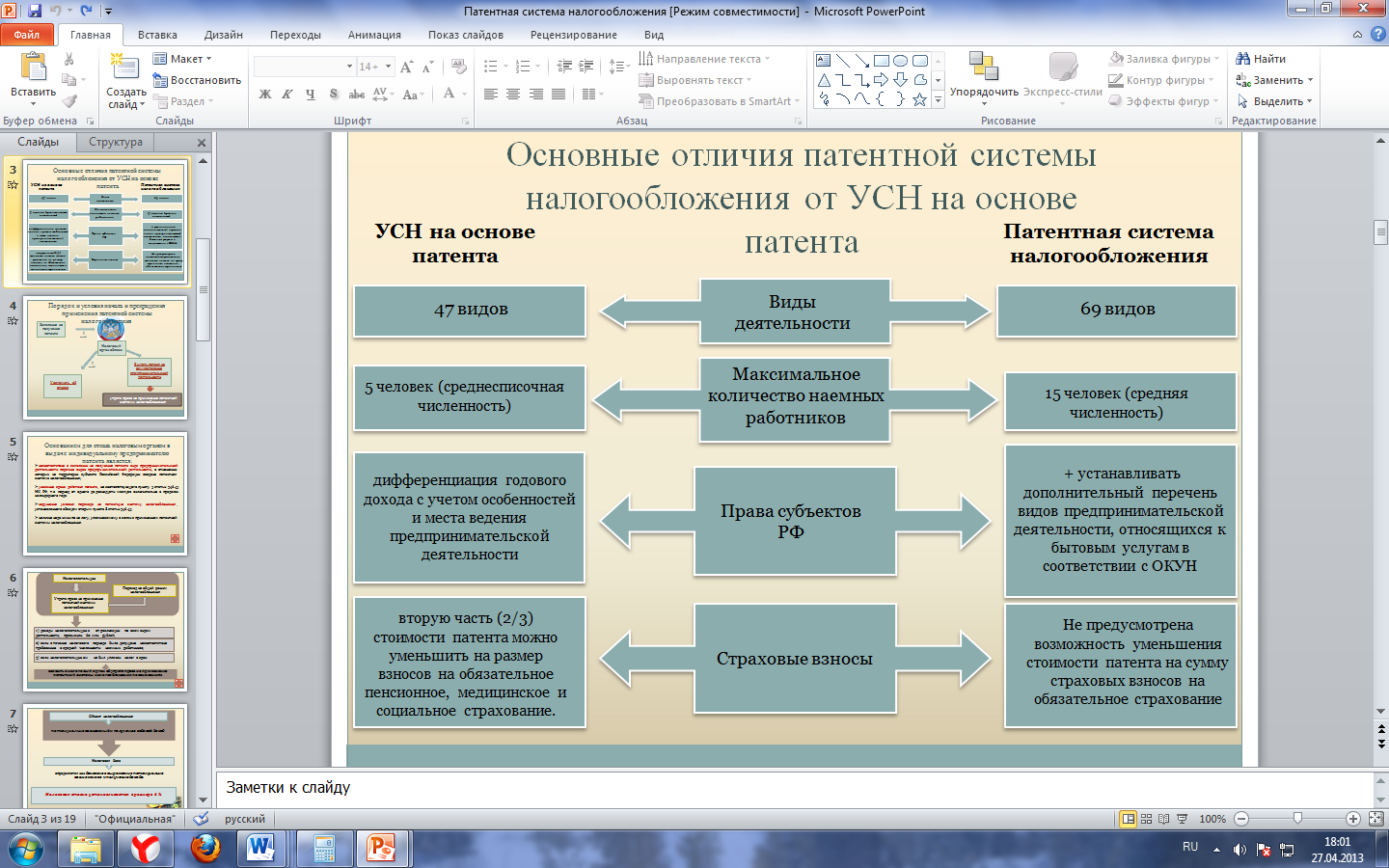

Патентная система налогообложения — ПСН для ИП

Это спецрежим налогообложения, при котором предприниматель покупает патент — право заниматься выбранной деятельностью. Патент освобождает от уплаты большинства других налогов и сдачи налоговых деклараций.

- количество сотрудников — не более 15 человек;

- годовой доход — не более 60 млн рублей.

Кроме того, на ПСН есть ограничения для некоторых видов деятельности. Их полный перечень можно посмотреть в пункте 6 статьи 346.43 НК РФ. Например, ИП на патентной системе нельзя заниматься:

- производством подакцизных товаров;

- оптовой торговлей;

- розничной торговлей, если площадь зала больше 150 квадратных метров;

- производством ювелирных изделий и торговлей ими.

Регионы могут устанавливать дополнительные ограничения для применения ПСН.

Какие налоги нужно платить. На патентной системе уплачивают только стоимость патента. Он заменяет НДФЛ с дохода бизнеса, НДС по внутренним операциям и налог на имущество по недвижимости, которая используется в разрешённой патентом деятельности.

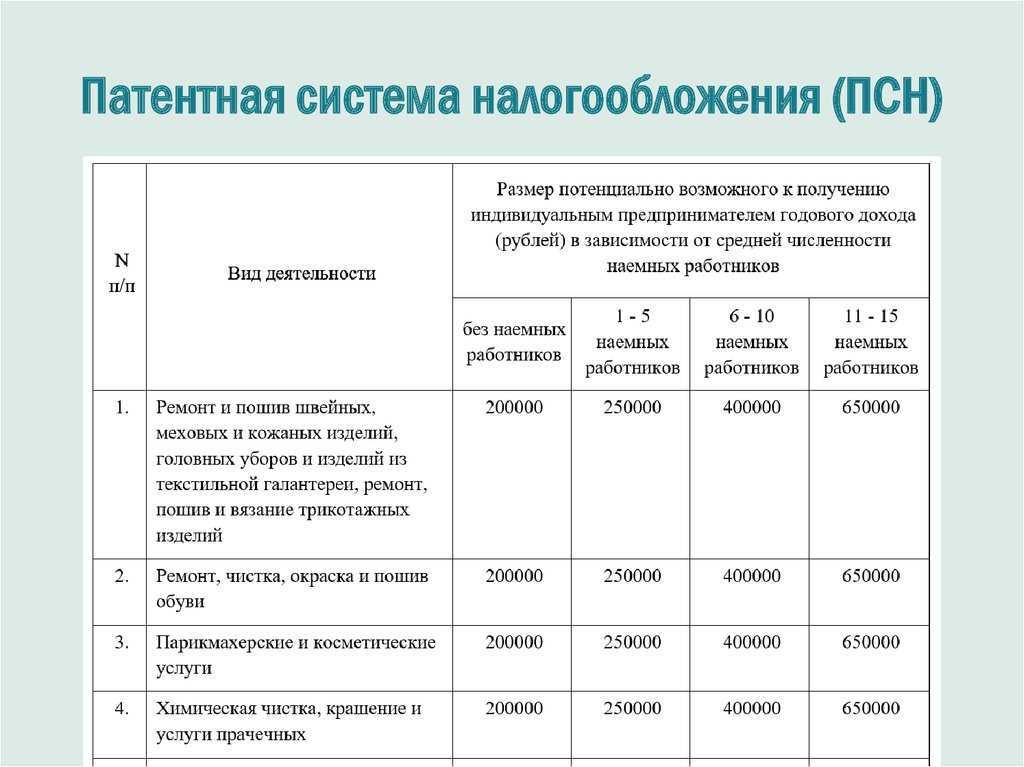

Стоимость патента определяет законодательство региона, в котором зарегистрирован бизнес. Цена зависит от срока действия патента, места ведения деятельности и её вида, а также от числа сотрудников. Рассчитать точную стоимость патента и узнать сроки выплаты можно в сервисе на сайте ФНС.

Как отчитываться. ИП на патенте сдают:

- расчёт 6-НДФЛ за сотрудников — ежеквартально,

- расчёт по страховым взносам — ежеквартально,

- отчёт в СФР — ежеквартально.

Также они должны вести книгу доходов — сдавать её не нужно.

Автоматизированная упрощённая система налогообложения — АУСН для ИП

АУСН — экспериментальный налоговый режим. Действует до 31 декабря 2027 года в Москве и Московской области, Республике Татарстан, Калужской области.

Автоматизированная УСН похожа на обычную УСН. Отличается тем, что налоги и взносы можно платить автоматически — их сумму рассчитывает налоговая. Она получает данные о доходах ИП через онлайн-кассу или от уполномоченного банка.

Лимиты и ограничения. ИП должны быть зарегистрированы в регионах проведения эксперимента. Кроме того, есть такие условия:

- численность сотрудников — не более 5 человек;

- годовой доход — не более 60 млн рублей;

- расчётный счёт открыт в уполномоченном банке;

- зарплата работников — не более 5 млн рублей на человека в год;

- перечисление зарплаты — только в безналичной форме;

- ИП не должен применять другие спецрежимы налогообложения.

Также на АУСН запрещены некоторые виды деятельности — полный перечень требований можно посмотреть в статье 3 №17-ФЗ.

Какие налоги нужно платить. На АУСН платят только общий налог. Как и при УСН, ставка налога зависит от выбранного объекта налогообложения — «Доходы» или «Доходы минус расходы»:

- АУСН «Доходы» — 8%;

- АУСН «Доходы минус расходы» — 20%.

Как отчитываться. На АУСН не сдают расчёты, декларации и не ведут книгу учёта доходов и расходов. Нужно сдавать только некоторые разделы отчёта в СФР — ежегодно или в течение месяца после кадрового события.

Выбор оптимального режима налогообложения

Когда гражданин становится на учет в качестве индивидуального предпринимателя, он должен выбрать режим налогообложения. У каждого из них есть свои плюсы и минусы, а также критерии для его применения (особенно в отношении спецрежимов).

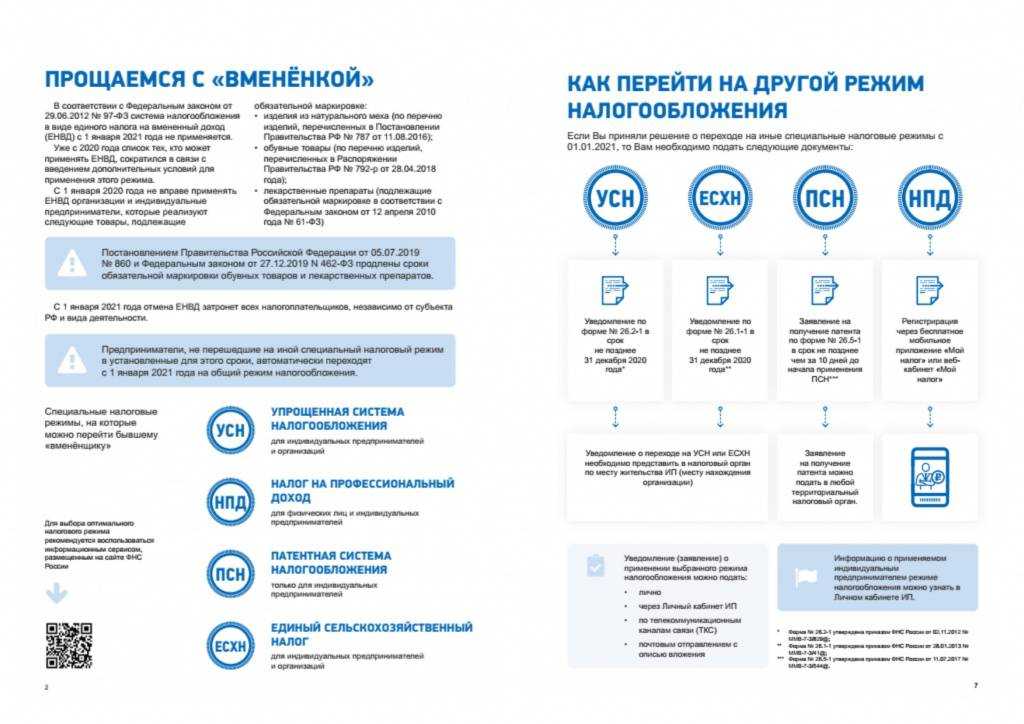

ИП с 2021 года могут применять следующие режимы налогообложения:

- налог на профессиональный доход;

- патентную систему налогообложения;

- упрощенную систему налогообложения;

- единый сельскохозяйственный налог;

- общую систему налогообложения.

В 2020 году предприниматели также могли применять единый налог на вмененный доход (ЕНВД), но с 2021 года этот спецрежим отменяется, поэтому в статье мы не будем говорить о ЕНВД для ИП

Но хотелось бы обратить внимание на то, что ПСН считается режимом, призванным заменить ЕНВД

У каждого спецрежима есть свои ограничения по уровню дохода, возможным видам деятельности, количеству наемных работников и стоимости основных средств. Более подробно о каждом из налоговых режимов мы расскажем дальше.

Некоторые предприниматели кроме основных критериев обращают внимание и на обязанность сдавать отчетность и вести учет. Вообще, на основании Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», ИП не обязаны вести бухгалтерскую отчетность

Однако налоговый учет ИП вести должен, а также обязан сдавать отчетность. На каждом режиме налогообложения отчетность своя, а также свои сроки отчетности и периодичность сдачи (от 1 раза в месяц до 1 раза в год). Поэтому если предприниматель планирует заниматься небольшим бизнесом, сдавать отчетность каждый месяц для него будет проблематично – особенно если у него нет бухгалтера.

В ФНС разработали специальный калькулятор, который в режиме онлайн помогает ИП определиться с выбором оптимального режима налогообложения.

При работе с калькулятором следует выбрать:

- категорию «индивидуальный предприниматель»;

- предполагаемый уровень дохода за год;

- количество наемных работников.

В зависимости о выбранных показателей онлайн-калькулятор подсказывает, какой режим налогообложения лучше выбрать ИП.

Например, предприниматель планирует за год получить 1,5 миллионов рублей дохода и принять на работе до 5 человек. При этом он не хочет вести налоговый учет и сдавать отчетность. Выбранные критерии указываем в калькуляторе.

С такими «пожеланиями» для ИП нет никакого режима налогообложения. Если убрать отсутствие обязанности вести налоговый учет, то предпринимателю советуют рассмотреть патентную систему налогообложения.

Однако, обратите внимание, что этот калькулятор только отбирает налоговые режимы по указанным основным критериям. Но кроме них есть еще и дополнительные параметры

Например, для применения ПСН установлены конкретные виды деятельности. Если предприниматель занимается «запрещенным» для патента видом деятельности, например производством или продажей подакцизных товаров, естественно, что он не сможет применять такой спецрежим.

Всех этих нюансов в онлайн-калькуляторе нет. Поэтому даже при использовании калькулятора стоит более подробно изучить режим налогообложения, которые планируется выбрать.

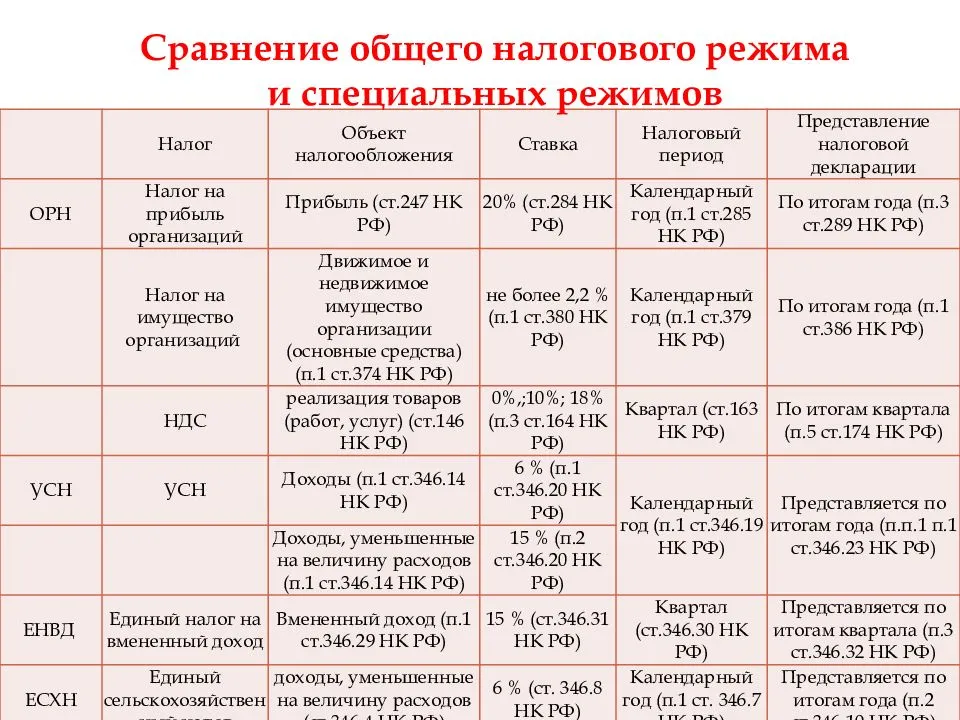

Кроме этого, на сайте ФНС есть специальная сравнительная таблица, в которой указаны все налоговые режимы, ставки налогов, налоговая база, отчетный период и отчетность.

Что изменится в налоге для самозанятых в 2023 году

С 1 июля 2023 года самозанятые смогут уплачивать добровольные страховые взносы по двум моделям: 32 484 рубля (два МРОТ за полный месяц) или 48 726 рублей (три МРОТ за полный месяц). Эти деньги будет получать Социальный фонд России, а плательщик НПД сможет брать оплачиваемый больничный.

Размер ежемесячного взноса составит 1 247,38 рубля в месяц, если гражданин выбрал страхуемую сумму, равную двум МРОТ, и 1 871 рубль, если выбрана сумма, равная трем МРОТ.

Больничные начнут выплачивать, если непрерывно выплачивать взносы шесть месяцев. Если не пользоваться больничным, то размер взносов будет снижен: после 18 месяцев без страховых случаев — на 10%, а после 24 месяцев — на 30%.

Фрилансер-ИП

Кто может зарегистрироваться

Стать индивидуальным предпринимателем может любой гражданин России с 14 лет (для регистрации с 14 до 18 лет нужно предоставить дополнительные документы).

Любую деятельность фрилансер в сфере диджитал может выполнять как ИП. Чтобы писать тексты на заказ, рисовать изображения, программировать, не нужно открывать юридическое лицо.

Как зарегистрировать ИП

- Подготовьте документы: напишите заявление, сделайте копию паспорта, оплатите пошлину на сайте и распечатайте квитанцию. Если будете подавать документы в электронном виде, пошлину платить не нужно, но придётся заверить подпись на заявлении и копию паспорта у нотариуса — кроме случаев, когда заявитель представляет документы лично и с паспортом или при представлении документов в электронном виде, подписанных усиленной квалифицированной подписью заявителя. Подробнее можно прочитать здесь.

- Узнайте, куда подавать заявление, через сервис ФНС.

- Подайте документы. Это можно сделать лично в налоговой инспекции, многофункциональном центре или у нотариуса, а также удалённо с помощью сервиса ФНС или отправить заполненные документы по почте с объявленной ценностью и описью вложения. По Москве документы также можно отправить через DHL Express и Pony Express. Зарегистрировать ИП по доверенности нельзя.

- Если хотите воспользоваться упрощённой системой налогообложения (УСН), напишите заявление и подайте его вместе с остальными документами сразу. Также заявление можно подать вдогонку: в течение 30 дней (). Чтобы перейти на патентную систему налогообложения, заполните заявление в письменной или электронной форме и подайте в налоговый орган по месту жительства. Перейти на патент могут дизайнеры, переводчики, программисты и другие диджитал-специалисты.

- Получите лист записи ЕГРИП. Через 3 рабочих дня документ о регистрации можно забрать в налоговой лично или через представителя по нотариально удостоверенной доверенности. Или вам отправят его по почте. По Москве документы также можно получить через DHL Express и Pony Express.

Документы для работы с заказчиками

Если ИП работает только на себя без наёмных работников, он не обязан вести бухгалтерский учёт. Но по гражданскому законодательству должен оформлять сделки и заключать договоры в письменной форме, если:

- работает на компанию — для сделок на любую сумму;

- работает на частного заказчика, то есть физическое лицо — для сделок от 10 000 рублей.

ИП не обязаны подписывать акты оказанных услуг, вместо этого можно включить в договор фразу «Заказчик и исполнитель не подписывают акты оказанных услуг, оплата подтверждает качество оплаченных услуг».

Однако на практике, согласно закону №402-ФЗ «О бухгалтерском учёте», при работе с юридическими лицами после оказания услуг ИП должен предоставить компаниям закрывающий документ — акт или универсальный передаточный документ (УПД), который совмещает в себе акт, товарную накладную и счёт-фактуру и призван упростить документооборот. Закрывающий документ указывают в договоре.

Налоги и страховые взносы

| Налоги УСН | Страховые взносы УСН |

|---|---|

| На упрощённой системе налогообложения вместо НДС, НДФЛ и налога на имущество, ИП должен платить единый налог по одной из двух ставок — выбирает сам:— 6% от общей суммы доходов;— или 15% от результата «доходы минус расходы» — процент определяют местные органы, в отдельных регионах для некоторых видов деятельности ставка может быть ниже. | С 2023 года нужно оплачивать единую сумму за пенсионное и медицинское страхование.Этот совокупный фиксированный взнос может меняться год от году. В 2023 году он составляет 45 842 рубля, если годовой доход не превышает 300 000 рублей, а если превышает — 45 842 рубля + 1% от суммы превышения, но не больше 257 061 рубля. |

Кроме УСН, индивидуальные предприниматели могут выбрать патентную систему налогообложения. Патент также заменяет НДФЛ, НДС и налог на имущество, но доступен не для всех видов деятельности — полный список доступен на сайте налоговой.

Памятка фрилансерам

- Работая как физлицо, фрилансер рискует лишиться потенциальных заказчиков и получить штраф.

- Самозанятость — самый простой способ узаконить свою работу на фрилансе. Оформляйте её, если работаете в одиночку и зарабатываете меньше 2,4 млн руб. в год.Если ваш доход превышает эту цифру или вы хотите нанимать людей — выбирайте ИП.ООО или другие формы юрлица целесообразно регистрировать, если вы хотите открыть свою компанию с несколькими основателями.

- Чтобы утвердить условия сотрудничества с клиентом, юридически закрепить обязанности сторон и защитить свои права — оформляйте договор. Это может быть счёт-оферта для простых проектов или двухсторонний договор для крупных заказов.

- Подписать документы можно по-разному: отправить оригиналы по почте или подписать их при личной встрече, обменяться отсканированными копиями, подписать через ЭЦП.

Кто такой фрилансер

Это человек, который работает без трудоустройства в штат. Им может быть и повар-кондитер, который продает торты через соцсети, и мастер маникюра, принимающий клиентов на дому.

Фриланс пользуется популярностью и у представителей IТ-профессий, ведь программисты и дизайнеры могут работать в любом месте с ноутбуком и стабильным интернетом. Для этого необязательно ездить в офис пять дней в неделю.

Фрилансер может работать на одну компанию или параллельно вести несколько проектов. Он сам выбирает место работы и покупает нужное оборудование. Работать можно из дома, в арендованной студии, в кафе или коворкинге. Главное — чтобы было удобно.

Трудности учета

Индивидуальные предприниматели должны вести учет своих доходов и расходов в специальных книгах учета. Основными документами, регламентирующими порядок такого учета и утверждающими формат Книг учета, являются:

- Приказ Минфина РФ и МНС РФ от 13 августа 2002 г. № 86н/БГ-3-04/430 “Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей” – для предпринимателей, применяющих общий режим налогообложения;

- Приказ Минфина РФ от 30 декабря 2005 г. № 167н “Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядка ее заполнения” – для предпринимателей, применяющих упрощенный режим налогообложения.

Популярное за неделю

Льготы, пособия и скидки для студентов

1557

Как получить отсрочку от армии

427

Как получить помощь психолога бесплатно: 15 способов

41115

Как понять, что любовь настоящая: 5 зеленых флагов в отношениях

2944

Как я похудела на 7,5 кг до комфортных 61,5 кг

315

Вижу сообщения, что отказаться от сдачи биометрии можно только до 1 сентября: как на самом деле

5218

50 лучших полнометражных мультфильмов всех времен

42129

8 достопримечательностей России, которые заменили нам мировые

92203

Рецепт пышной шарлотки с яблоками

2763

Как живет главный специалист по продвижению в Санкт-Петербурге с зарплатой 84 335 ₽

3817

Какие взносы и налоги платят ИП

Фиксированные взносы. В 2023 году размер взносов, которые обязаны уплачивать по обязательному пенсионному и медицинскому страхованию, составляет 45 842 рубля.

ИП, у которых годовой доход свыше 300 тыс. рублей, уплачивают дополнительный 1%.

Налоги. Конкретные ставки зависят от системы налогообложения. На общей системе налогообложения, к примеру, ИП платят не только налог на доходы в 13–15%, но также НДС 0–20% и налог на имущество физлиц до 2%.

Если у предпринимателя есть наемные сотрудники, то также придется заплатить обязательные взносы на медицинское страхование, пенсионное страхование, временную нетрудоспособность и материнство, страховые взносы на случай производственного травматизма — в сумме до 38,5% от зарплаты работника. Также ИП становится налоговым агентом и должен удерживать НДФЛ.

Налог на профессиональный доход — НПД

Плательщиков НПД еще называют самозанятыми. Они могут иметь статус индивидуального предпринимателя, но это не обязательно.

НПД — это экспериментальный налоговый режим, который действует до 2028 года включительно.

Предприниматель платит единый налог, который заменяет НДФЛ и НДС. НПД — налоговый режим, на котором не надо платить за себя фиксированные страховые взносы на пенсионное и медицинское страхование.

Чтобы перейти на НПД, надо скачать приложение «Мой налог» и зарегистрироваться в нем. Есть веб-версия приложения.

Сферы деятельности. На НПД можно продавать товары собственного производства, выполнять работы, оказывать услуги, сдавать в аренду жилье, транспорт или другое движимое имущество.

Ограничения. ИП может работать на НПД, если:

- Его доход за год меньше 2,4 млн рублей.

- У него нет наемных работников.

- Не перепродает покупные товары.

- Не сдает в аренду нежилые помещения.

- Не продает подакцизные товары и товары, подлежащие маркировке.

- Не является агентом других компаний и ИП.

- Не занимается доставкой чужих товаров с приемом платежей за них.

- Не оказывает услуги своему работодателю или бывшему работодателю, если с момента увольнения прошло меньше двух лет.

- Не является адвокатом, нотариусом, оценщиком, арбитражным управляющим, медиатором.

Как считают налог. Налог считают с дохода от продажи товаров собственного производства, услуг, работ, сдачи в наем. Ставка налога — 4% с доходов от физлиц, 6% с доходов от компаний и ИП. С первых 10 000 Р дохода налог берут по пониженной ставке — 3% с доходов от физлиц, 4% с доходов от компаний и ИП.

При получении дохода надо зайти в приложение «Мой налог» и указать сумму. В приложении сформируется чек для клиента. Сумма налога рассчитывается в приложении автоматически, заплатить его надо не позднее 28-го числа следующего месяца.

Сдавать декларацию на НПД не надо.

Совмещение с другими режимами. Совмещать НПД с другими режимами нельзя. Если ИП потеряет право на НПД, например, если его доход превысит 2,4 млн, он должен будет перейти на другую подходящую систему налогообложения. Можно перейти, например, на упрощенную систему или патент. Если никаких заявлений не подавать, ИП будет автоматически переведен на общую систему.

Со следующего года снова можно будет применять НПД, но для этого надо заново зарегистрироваться в приложении как самозанятый и отказаться от других специальных режимов.

Как рассчитать сумму налога к уплате

Размер налоговых платежей самозанятых рассчитается ФНС и автоматически отражается в приложении «Мой налог».

- Сведения о необходимой для уплаты сумме появляются до 12 числа следующего месяца. Самозанятому не нужно предпринимать никакмх действий по расчету. Его задача – своевременно формировать чеки, а после расчета налога ИФНС оплатить его.

- После получения уведомления необходимо совершить налоговый платеж. Сроки оплаты налога самозанятых в 2021 году – до 25 числа.

- Если налоговый платеж составляет меньше 100 рублей, его не нужно оплачивать. Эту сумму перенесут на следующий месяц.

- В приложении можно настроить автоплатеж, что облегчит задачу самозанятого и исключит опоздания с оплатой.

Налог рассчитывается по формуле: НБ*НС, где

- НБ – налоговая база (сумма всех сформированных чеков за месяц);

- НС – налоговая ставка (4% или 6% в зависимости от статуса покупателя, заказчика).

Эксперимент со специальным налоговым режимом продлится 10 лет — до 31 декабря 2028 года. Не факт, что он просуществует целое десятилетие — для законов нашей страны, которые меняются довольно быстро, это приличный срок.

С большой степенью вероятности закон № 422-ФЗ не будет долго действовать в том виде, в котором он представлен сейчас — должны быть дополнения и изменения. Федеральная налоговая служба должна выпустить несколько писем или разъяснений по поводу ряда деталей.

Возможно, территория проведения эксперимента тоже изменится — и почти нет сомнений, что она увеличится.

В июне-июле текущего года уже можно будет делать выводы о работоспособности нового налогового режима, об отношении к зарегистрированным самозанятым в налоговой и банках, о том, как воспримут это сами фрилансеры и их заказчики-работодатели.

Как платить налог, если берешь заказы на биржах фриланса?

Jaibatsu платит комиссии

Jaibatsu платит комиссии

Я беру заказы на биржах фриланса. Допустим, я выполнил заказ на 1000 Р. На счет аккаунта биржи пришло 900 Р за вычетом комиссии базы, я их вывожу на «Яндекс-деньги» — опять же с вычетом комиссии — уже 835 Р. Оттуда вывожу на свою карту — снова с комиссией, в итоге 793,25 реальных рубля остается у меня с 1000 Р. С какой суммы платить налог? Какую указывать? И как именно? Как я понимаю, надо в приложении указать именно 1000 Р и с них платить налог по ставке для расчетов с физическими лицами, правильно? В какой момент вносить в приложение эту сумму: сразу, как выполнил заказ, или потом все вместе до девятого числа следующего месяца? На кого выписывать и кому отдавать чек, если на биржах зачастую заказчика я и не знаю, а иногда запрещено прямое общение и обмен координатами? Саму биржу нельзя указывать как заказчика.

По пунктам все будет так:

- Какую сумму дохода указывать и с какой платить налог. 1000 Р. Никакие расходы, даже самые логичные и очевидные, не уменьшают доходы самозанятого. Это плата за низкую ставку и удобство НПД.

- Как указывать сумму. В приложении «Мой налог». Если платит физлицо без статуса ИП, его можно не идентифицировать. Если ИП либо организация, придется вбивать ИНН и название или ФИО. Технические подробности — в статье.

- Когда вносить доход в приложение. Насколько я понял, деньги от заказчика приходят на счет биржи фриланса и потом вы сами решаете, когда их вывести. В этом случае формально вы вправе сгенерировать чеки не позднее девятого числа следующего месяца.

- Кому выписывать чек на доход. Проблема не урегулирована. С одной стороны, надо ориентироваться на статус заказчика. Если это физлицо без регистрации ИП, то ставка НПД — 4%, иначе — 6%. С другой стороны, как вы пишете, статус заказчика, да и его самого определить зачастую невозможно. И тогда ничего не остается, кроме как формировать чек на безымянное физлицо без статуса ИП. Благо там даже ИНН указывать не надо.

Частые вопросы

Можно ли стать самозанятым, если я уже ИП?

Индивидуальные предприниматели по закону также могут быть самозанятыми, то есть платить налог на профессиональный доход. Но при этом запрещено совмещать НПД с другими льготными режимами для ИП: упрощенной системой налогообложения (УСП), единым сельскохозяйственным налогом (ЕСХН), патентной системой налогообложения (ПСН).

Для получение статуса самозанятого можно как закрыть ИП, так и сохранить его, но направить в налоговую уведомление (для УСП и ЕСХН) или заявление (для ПСН) об отказе от других налоговых спецрежимов. Отказаться от льготных режимов необходимо в течение месяца с даты регистрации в качестве самозанятого, иначе самозанятость будет аннулирована.

При этом в статусе самозанятого ИП, как и физические лица, имеют лимит на доход в 2,4 млн рублей в год и не могут нанимать сотрудников.

Нужно ли сообщать заказчику, если потерял статус самозанятого?

Когда компания сотрудничают с физлицами, они выступают их налоговыми агентами, а потому по договору должны удержать НДФЛ и заплатить страховые взносы. Если она этого не сделает, ей грозит штраф — 40% от суммы налогов и взносов в случае умышленного нарушения и 20% в случае неумышленного.

Чтобы не подводить заказчика, лучше сообщить ему об изменении налогового статуса.

Можно ли зарегистрироваться как самозанятый, если нет 18 лет?

Самозанятым можно стать с 14 лет, но несовершеннолетним заявителям придется брать письменное разрешение родителей или попечителей. Если по решению суда 16-летний подросток стал дееспособным, то регистрация НПД та же, что и для совершеннолетних.

Можно ли стать самозанятым, если нет гражданства РФ?

Помимо граждан России, самозанятыми могут стать граждане стран Евразийского экономического союза

В этом случае они должны работать для российских заказчиков, но их местоположение неважно.. Например, дизайнер Гамлет из Армении может работать из Еревана для российской компании «Б»

Бухгалтерия «Б» могла бы заключать стандартный договор ГПХ с дизайнером и удерживать повышенный НДФЛ как с иностранца, но Гамлет зарегистрирован как самозанятый в российском ФНС. Значит, с суммы контракта дизайнер заплатит только 6%, а не 30%.

Например, дизайнер Гамлет из Армении может работать из Еревана для российской компании «Б». Бухгалтерия «Б» могла бы заключать стандартный договор ГПХ с дизайнером и удерживать повышенный НДФЛ как с иностранца, но Гамлет зарегистрирован как самозанятый в российском ФНС. Значит, с суммы контракта дизайнер заплатит только 6%, а не 30%.

Для того чтобы стать самозанятым, иностранцам нужно получить российский ИНН, например через центр «Мои документы», и зарегистрировать личный кабинет на сайте ФНС.

В остальном правила не меняются.

За что могут штрафовать самозанятых?

Самозанятых могут оштрафовать, если ФНС установит, что он не выдал чек заказчику или сделал это с задержкой.

Штраф устанавливается пропорционально сумме сделки: его размер составляет 20% от оплаты. При повторном нарушении в течение шести месяцев после первого штраф составит 100% суммы сделки.

Могут ли стать самозанятыми адвокаты и нотариусы?

Статус самозанятого для своей прямой деятельности не могут получить адвокаты, нотариусы, арбитражные управляющие и эксперты-оценщики, так как их работа регулируется отдельными законами.

Однако, например, если адвокат сдает квартиру в аренду, то для уплаты налогов с этого дохода он может зарегистрироваться как самозанятый.

Можно ли получать деньги наличными?

Законодательство разрешает самозанятым получать вознаграждение за свою работу наличными, никаких ограничений на этот счет нет.