Основные проводки по операциям с потерями и недостачами

Стандартные проводки, как правило, оформляют по итогам инвентаризации. Среди типовых корреспонденций, в которых фигурирует счёт 94, есть такие:

| Операция | Д/т | К/т |

|---|---|---|

| Списывается остаточная стоимость объектов ОС | 94 | 01 |

| Списывается стоимость животных (для сельскохозяйственных и животноводческих организаций) | 94 | 11 |

| Отражается недостача оборудования | 94 | 07 |

| Отражается недостача финансовых вложений во ВНА | 94 | 08 |

| Проводится недостача материалов | 94 | 10 |

| Отражается фактическая стоимость утерянных товаров | 94 | 41 |

Потерю производственной продукции оформляют проводками:

| Где использовалась продукция | Д/т | К/т |

|---|---|---|

| В основном незавершённом производстве | 94 | 20 |

| Во вспомогательном незавершённом производстве | 94 | 23 |

| В обслуживающем незавершённом производстве | 94 | 29 |

Бухгалтерские проводки по 94 счету

По факту проведенного расследования было установлено виновное лицо — механик производственного цеха Петренко С.Р. Стоимость спецодежды (4275 руб.) была удержана из зарплаты Петренко.

Отражение недостачи и ее возмещение были отражены в учете ООО «Механик»: Дт Кт Описание Сумма Документ 10.11 10.10 Выдана спецодежда мастеру цеха Петренко 4275 руб. Акт приема-передачи 20 10.11 Выданная спецодежда отражена в составе расходов 4275 руб.

Акт приема-передачи 94 98 Выявлена недостача (3 комплекта спецодежды * 1425 руб.) 4275 руб. Инвентаризационная ведомость 73 94 Учтена задолженность Петренко С.Р.

по выявленной недостаче 4275 руб. Акт комиссии 70 73 Из зарплаты Петренко удержана сумма в счет покрытия убытков от выявленной недостачи 4275 руб. Зарплатная ведомость 98 91.1 Сумма погашенного ущерба отражена в составе внереализационных доходов 4275 руб.

Проводки по 94 счету бухгалтерского учета

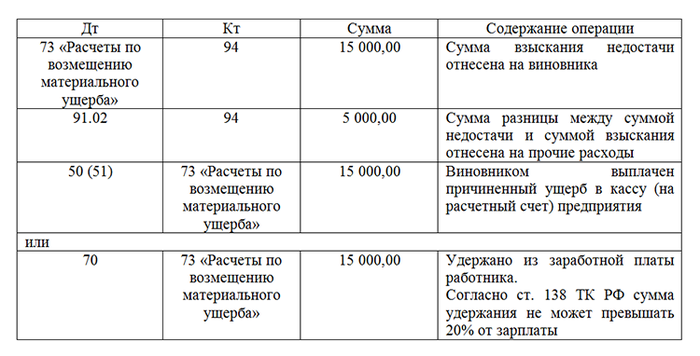

По кредиту счета 94: Дт Кт Описание проводки 08.3 94 Списана недостача ТМЦ предназначенных для строительства (в пределах естественной убыли) 20 94 Нормируемые недостачи учтены в производстве 23 94 Нормируемые недостачи учтены во вспомогательном производстве 25 94 Нормируемые недостачи учтены на общепроизводственные затраты 26 94 Нормируемые недостачи учтены на общехозяйственные затраты 29 94 Нормируемые недостачи учтены в обслуживающем производстве 44 94 Нормируемые недостачи учтены в расходах на продажи 70 94 Ненормируемые недостачи возмещены из заработной платы сотрудника 73.2 94 Ненормируемые недостачи возмещены виновным лицом (не из заработной платы) 91.2 94 Ненормируемые недостачи списаны на прочие расходы Примеры бухгалтерских проводок по счету 94 Пример 1. Недостача денежных средств При проведении инвентаризации в ООО «Одуванчики» выявлена недостача в 5 000,00 руб.

Товарно-материальные ценности:

- Полностью испорченные или отсутствуют – приводится их фактическая себестоимость;

- Частично испорченные – фактические убытки.

2. Основные средства:

- Полностью испорченные или отсутствуют – приводится их остаточная стоимость, то есть первоначальная стоимость с учетом суммы начисленной амортизации;

- Частично испорченные – фактические убытки

Прочие — по фактическим убыткам, то есть приводится сумма определившихся потерь. Виды недостач и потерь:

- Нормируемые, то есть в пределах естественной убыли;

- Ненормированные, то есть сверх норм естественной убыли.

Нормируемые потери и недостачи К нормированным потерям и недостачам относят естественную убыль при хранении или перевозке (усушка, разлив, утряска и так далее) и обусловленную физическими и химическими свойствами.

По дебету счета 94 проводят недостачи в суммах:

- фактической себестоимости, если ТМЦ полностью испорчены или отсутствуют

- остаточной стоимости – для основных средств, которые полностью пришли в негодность или отсутствуют

- фактические убытки, если ТМЦ утрачено частично

Основные проводки начислений по счету 94: Операций Счет Списание остаточной стоимости основного средства при его полной негодности или отсутствии (хищении, недостаче) 01 Недостача или порча материалов 10 Недостача или порча товаров на складе 41 Недостача или порча оборудования 07 Недостача денежных средств в кассе 50 Недостача, выявленная на производстве 20 (23, 29) Недостача, выявленная при приемке ТМЦ от поставщика 60 Недостача вложений во внеоборотные активы 08 Счет 94: списание недостач По кредиту 94 счета отражают списание недостач, то есть их отнесение на расходы.

Как применяют счёт 94

Счёт 94 служит для отражения общих сведений о суммах потерь, которые понесла компания. Недостачей считается отличие между товарами и материальными ценностями, которые имеются у бизнеса по факту, и сведениями об их количестве в документах. Грубо говоря, если по документам на складе должно быть 30 коробок с товарами, а на самом деле их там 27, то недостача — три коробки.

Потери касаются не только материальных ценностей и имущества, но и денежных средств. Их относят на тот же счёт.

Как обычно обнаруживается недостача, которую необходимо отнести на счёт 94:

- по результатам инвентаризации;

- во время приемки поставок;

- при проверке документов;

- в процессе продажи или производства продукции.

Суммы потерь не попадают на счёт 94 только в отдельных случаях:

- Недостача вписывается в лимиты, предусмотренные договором или законодательством. К примеру, стоимость потерь укладывается в нормы естественной убыли. Или соответствует потерям, которые поставщик предусмотрел в соглашении и обязался компенсировать. Подобные убытки сразу относят к расходам.

- Компания понесла материальные потери из-за стихийных бедствий. Недостача в этом случае образует убыток и списывается в счёт 99.

94 счёт отражает общую стоимость потерь бизнеса

Для бухгалтерского учёта важно понять, можно ли компенсировать недостачу за счёт ответственных сотрудников или её необходимо списать.. Это активный счёт

Если в проводке он значится по дебету, то по кредиту отражают счета, по которым понесли недостачу. Например, К/т 10, если были утеряны или украдены материалы. К/т 50, если недостаёт средств в кассе. Или счёт 76, когда часть товаров и продуктов теряется или травмируется при поставке

Это активный счёт. Если в проводке он значится по дебету, то по кредиту отражают счета, по которым понесли недостачу. Например, К/т 10, если были утеряны или украдены материалы. К/т 50, если недостаёт средств в кассе. Или счёт 76, когда часть товаров и продуктов теряется или травмируется при поставке.

Когда 94 значится по кредиту, то стоимость утерянных объектов или средств списывают на источник компенсации материальных потерь. Например:

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

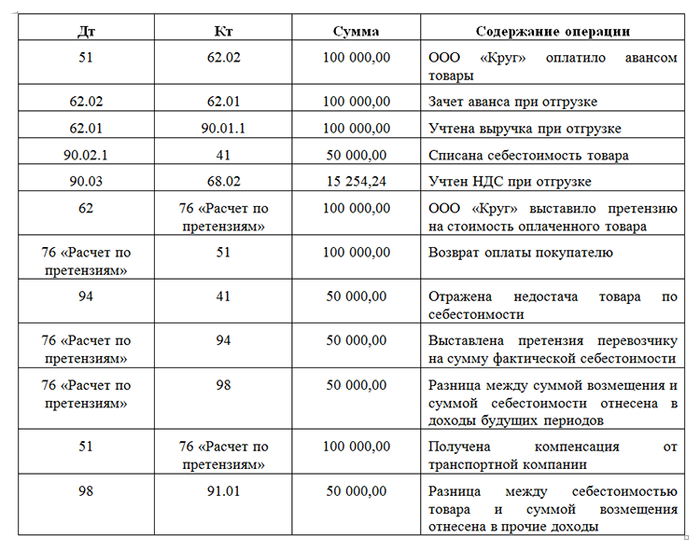

Пример 1

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

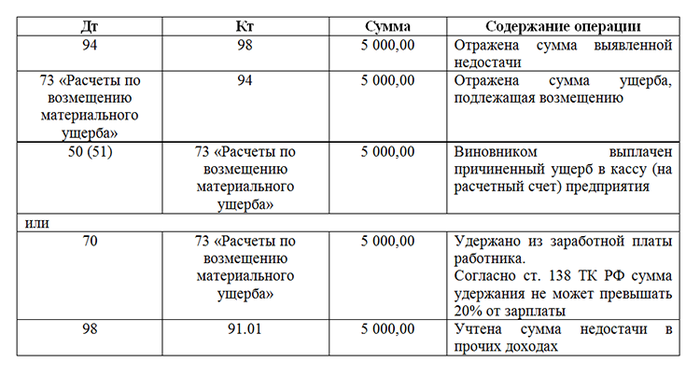

Пример 2

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

Пример 3

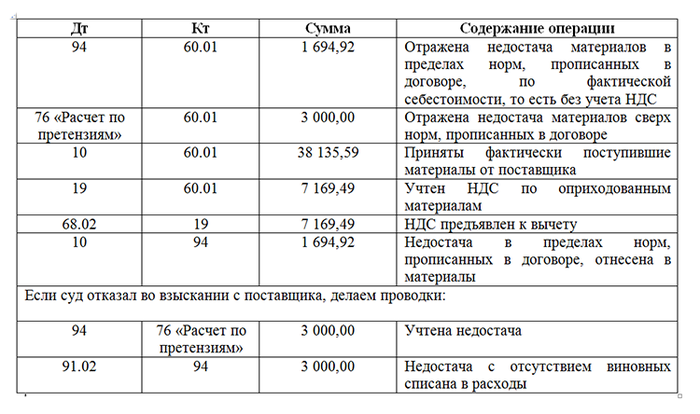

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

***

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Особенности отражения сумм на сч.94

- Закупка товаров.

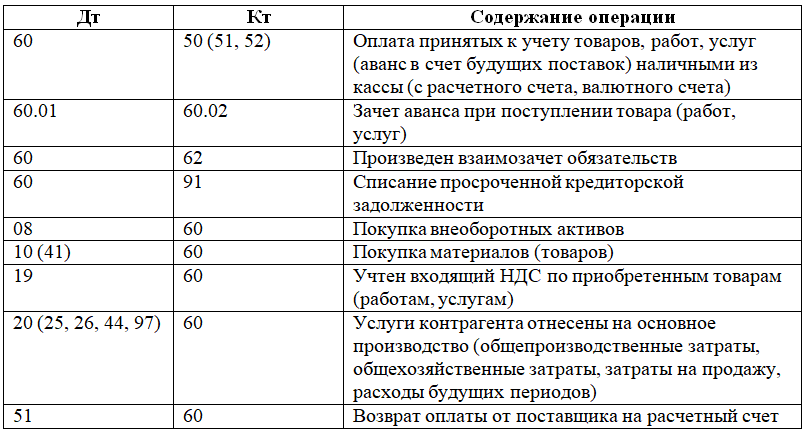

При обнаружении недостачи или порчи продукции в момент оприходования товаров от поставщика, сумма недостачи в пределах, предусмотренных договором с поставщиком, отображается по Дт94 в корреспонденции с Кт60. Сумма издержек сверх оговоренной нормы оприходуется в Дт76 в корреспонденции с Кт60. При вынесенном судебном решении с отказом о взыскании понесенных издержек поставщиком или транспортно-экспедиционной компанией: суммы, отнесенные в дебет 76, переносятся в Дт94.

- Выявлены виновные в порче или недостаче продукции.

Разница между суммой, выставленной к возмещению с работника, и суммой, отнесенной в дебет 94 (фактической себестоимостью ТМЦ), фиксируется в Кт98.4. В процессе возмещения с сотрудника, суммы списываются со счета учета доходов будущего периода в корреспонденции со сч.91.

- Издержки от недостач или порчи ТМЦ прошлых периодов, по которым выявлены виновные или присутствует решение суда о взыскании с виновных.

Сумма недостач будет отражаться: дебет 94, кредит 98 и одновременно дебет 73, кредит 94. В течение возмещения сумм проводятся операции по дебету сч.98 и кредиту сч.91.

Практический пример.

В ООО «Солнышко» была проведена ежегодная инвентаризация. По результатам осуществленной проверки была предоставлена следующая информация:

- отсутствие станка, первоначальная стоимость которого составляла 63 тыс. руб., начисленная амортизация — 23 тыс. руб.;

- недостача МПЗ на складах хранения в пределах норм естественной убыли: общая сумма — 15 тыс. рублей;

- несоответствие кассовой наличности на сумму 150 руб.

Отображение хозяйственных операций в бухгалтерском учете:

- Отображение остаточной стоимости станка на счете учета потерь

Дт94 Кт01 — 40 тыс. рублей

- Отображение нехватки МПЗ

Дт94 Кт10 — 15 тыс. рублей

- Несоответствие наличности

Дт94 Кт50 — 150 рублей.

- В ходе уголовного процесса не был выявлен виновный в пропаже станка

Дт91.2 Кт94 — 40 тыс. руб.

- Стоимость отсутствующих МПЗ в пределах норм естественной убыли была списана на производственные расходы

Дт20 Кт94 — 15 тыс. руб.

- Виновным лицом по нехватке кассовой наличности был признан продавец-кассир

Дт73.2 Кт94 — 150 рублей