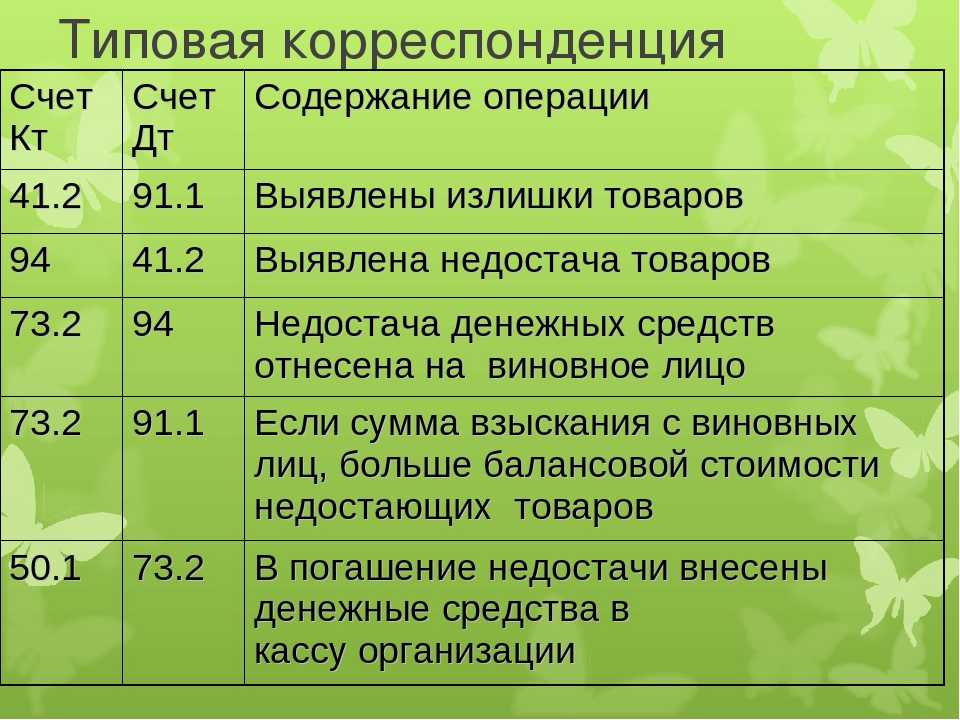

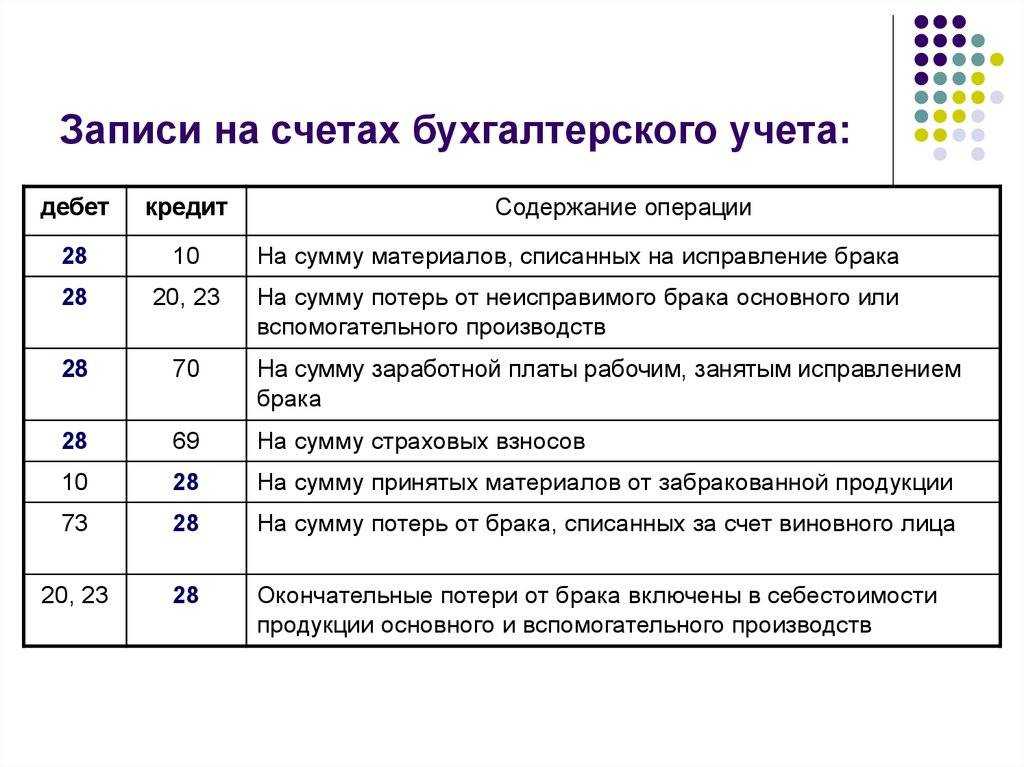

Проводки по 94 счету бухгалтерского учета

По кредиту счета 94: Дт Кт Описание проводки 08.3 94 Списана недостача ТМЦ предназначенных для строительства (в пределах естественной убыли) 20 94 Нормируемые недостачи учтены в производстве 23 94 Нормируемые недостачи учтены во вспомогательном производстве 25 94 Нормируемые недостачи учтены на общепроизводственные затраты 26 94 Нормируемые недостачи учтены на общехозяйственные затраты 29 94 Нормируемые недостачи учтены в обслуживающем производстве 44 94 Нормируемые недостачи учтены в расходах на продажи 70 94 Ненормируемые недостачи возмещены из заработной платы сотрудника 73.2 94 Ненормируемые недостачи возмещены виновным лицом (не из заработной платы) 91.2 94 Ненормируемые недостачи списаны на прочие расходы Примеры бухгалтерских проводок по счету 94 Пример 1. Недостача денежных средств При проведении инвентаризации в ООО «Одуванчики» выявлена недостача в 5 000,00 руб.

Товарно-материальные ценности:

- Полностью испорченные или отсутствуют – приводится их фактическая себестоимость;

- Частично испорченные – фактические убытки.

2. Основные средства:

- Полностью испорченные или отсутствуют – приводится их остаточная стоимость, то есть первоначальная стоимость с учетом суммы начисленной амортизации;

- Частично испорченные – фактические убытки

Прочие — по фактическим убыткам, то есть приводится сумма определившихся потерь. Виды недостач и потерь:

- Нормируемые, то есть в пределах естественной убыли;

- Ненормированные, то есть сверх норм естественной убыли.

Нормируемые потери и недостачи К нормированным потерям и недостачам относят естественную убыль при хранении или перевозке (усушка, разлив, утряска и так далее) и обусловленную физическими и химическими свойствами.

По дебету счета 94 проводят недостачи в суммах:

- фактической себестоимости, если ТМЦ полностью испорчены или отсутствуют

- остаточной стоимости – для основных средств, которые полностью пришли в негодность или отсутствуют

- фактические убытки, если ТМЦ утрачено частично

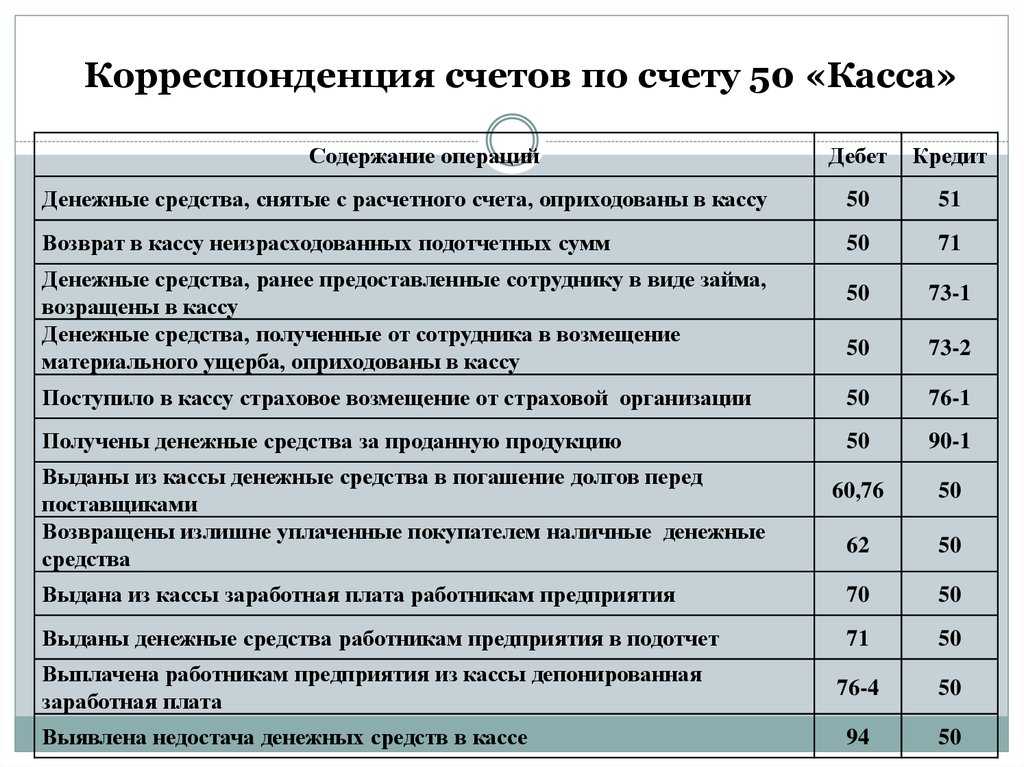

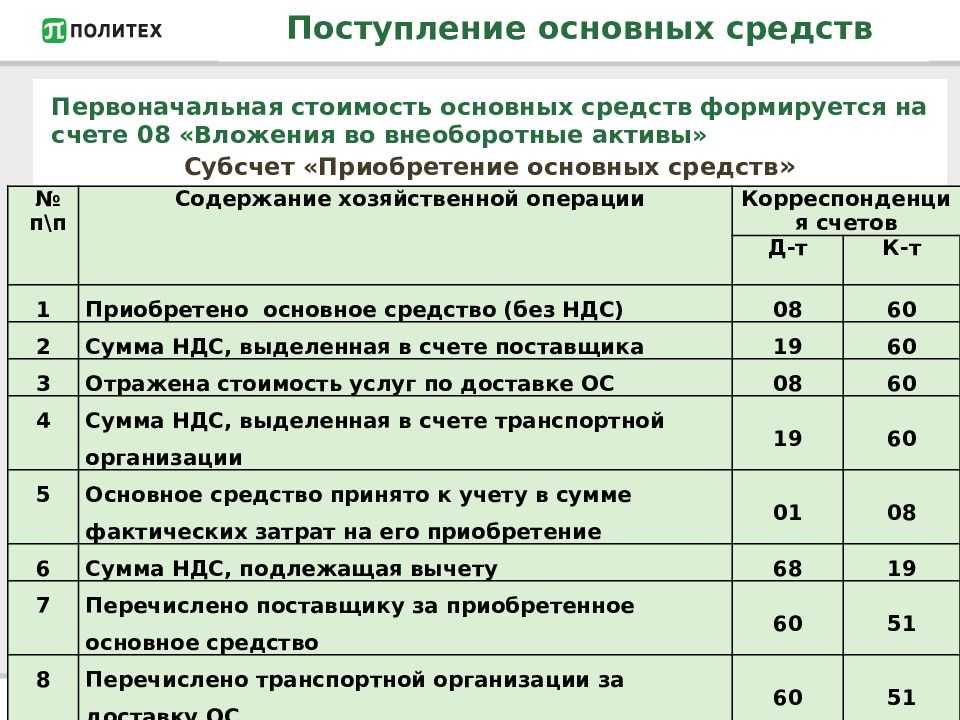

Основные проводки начислений по счету 94: Операций Счет Списание остаточной стоимости основного средства при его полной негодности или отсутствии (хищении, недостаче) 01 Недостача или порча материалов 10 Недостача или порча товаров на складе 41 Недостача или порча оборудования 07 Недостача денежных средств в кассе 50 Недостача, выявленная на производстве 20 (23, 29) Недостача, выявленная при приемке ТМЦ от поставщика 60 Недостача вложений во внеоборотные активы 08 Счет 94: списание недостач По кредиту 94 счета отражают списание недостач, то есть их отнесение на расходы.

Операции в программных продуктах

При автоматических регламентных операциях в 1С следует помнить, что вся аналитика должна быть прописана при заведении первичных документов. В противном случае регламентную операцию провести не удастся, так как все незаполненные субконто выпадут в многочисленные ошибки:

- не отражен выпуск продукции, оказание услуг или остатки НЗП;

- не установлен порядок подразделений;

- не заполнена аналитика затрат;

- не заполнен регистр учета встречного выпуска;

- не задана база распределения косвенных расходов.

Если выпадает ошибка, необходимо пройтись по документам и заполнить недостающую аналитику. Для облегчения понимания можно посмотреть видео:

Для создания операции в 1С 8 версии 2.0 и 3.0 нужно зайти в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подменю «Закрытие месяца» либо «Регламентные операции». Но прежде чем создать операцию «Закрытие счетов 20, 23, 25, 26», надо завершить предшествующие операции.

Нужно выполнить «Перепроведение документов за месяц», далее отразить зарплату, резервы, амортизацию и прочее.

Рисунок 1. Последовательность закрытия месяца

Способ прямой реализации подходит для автоматического закрытия в 1С Предприятие 8.2 и 8.3. Чтобы программа закрывала более сложные способы, придется сделать соответствующие настройки.

В целях налогового учета все прямые расходы участвуют в формировании базы по налогу на прибыль. Чтобы налог корректно считался, необходимо настраивать справочник в 1С «Прямые расходы». Если какие-либо затраты не внесены в перечень, программа автоматически отобразит их на 90.08 «Управленческие расходы».

В 1С УПП заложен механизм распределения затрат, осуществляемый с помощью документов производства либо специальной обработкой «Расчет себестоимости». При прямом способе распределения ‒ это будет «Отчет производства за смену», «Распределение материалов на выпуск». При косвенном способе ‒ «Расчет себестоимости».

В 1С версия 7.7 тоже есть меню «Закрытие месяца». Чтобы здесь происходило автоматическое завершение периода по 20 счету, необходимо проставить галку в строке «Расчет и корректировка себестоимости ГП и ПФ». Документы, которыми пользуется бухгалтерия при ведении производственного цикла:

- Перемещение материалов в производство.

- Передача материалов в эксплуатацию.

- Передача готовой продукции на склад.

Алгоритм учета влияет на возможность проведения ручных или регламентных операций, так как малейшее нарушение порядка не позволит корректно закрыть счет.

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

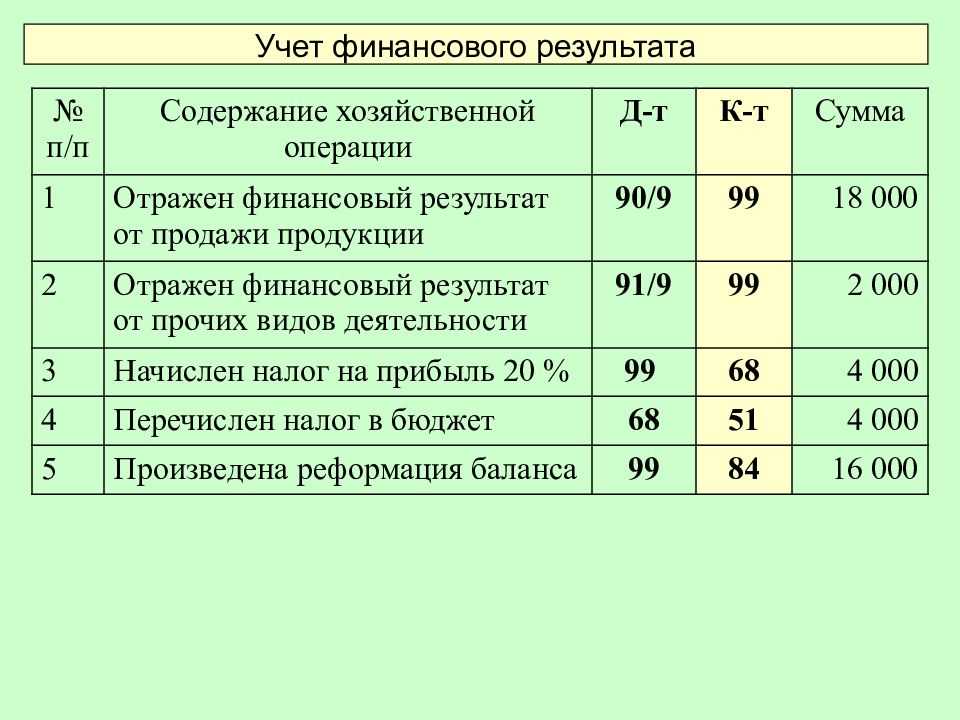

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

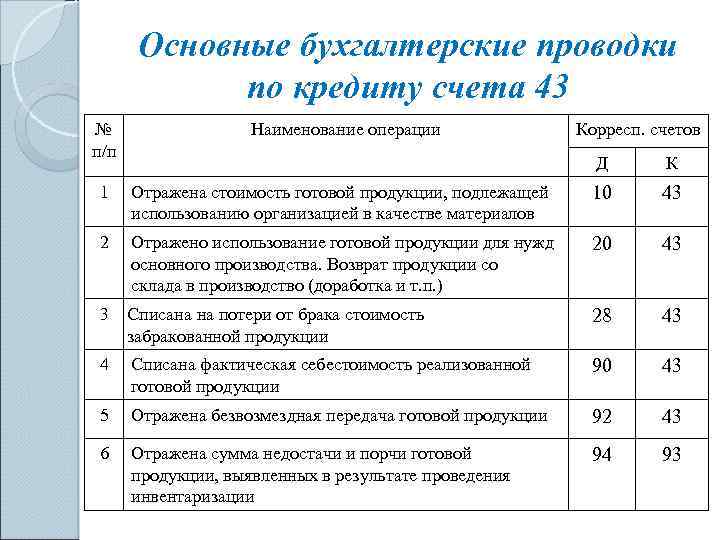

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

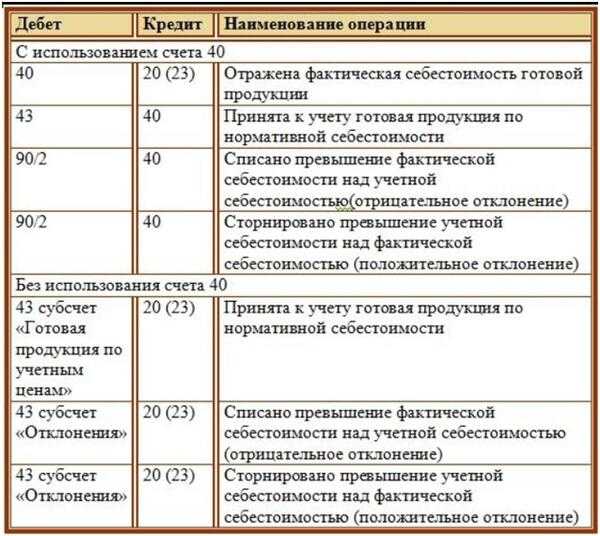

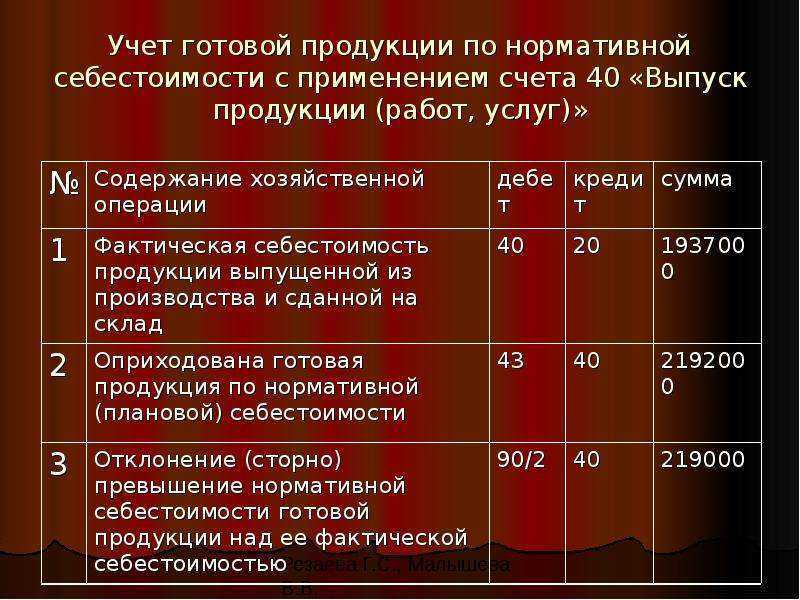

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Проводки типовых случаев учета недостач

Приведем примеры учета недостач некоторых случаев и рассмотрим использование счета 94 в проводках.

Пример 1

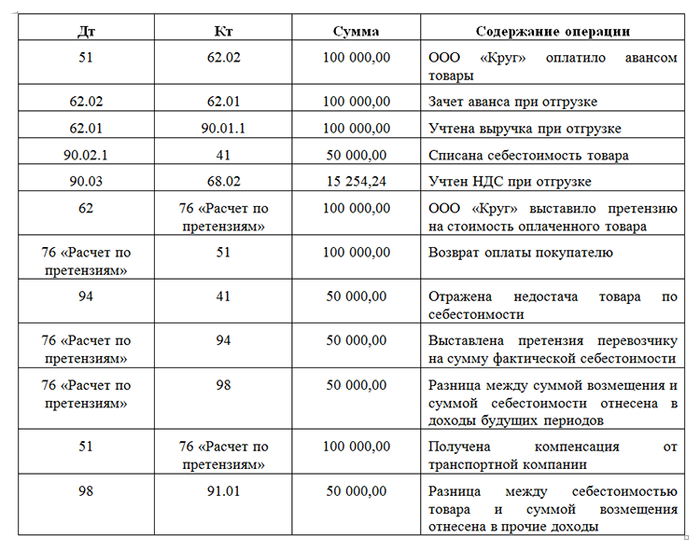

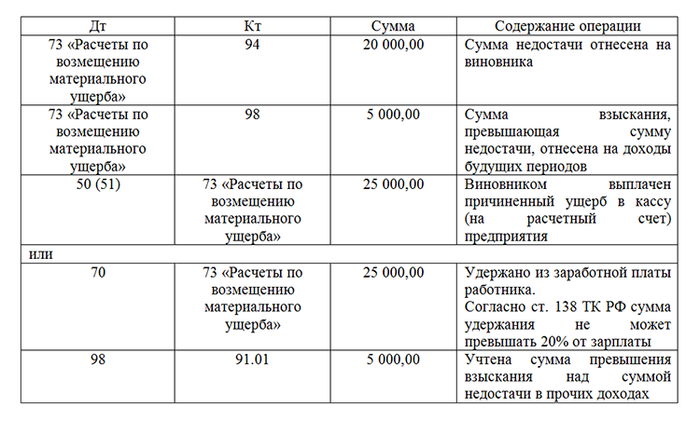

ООО «Принцип» отгрузило ООО «Круг» товары на сумму 100 000,00 руб., в том числе НДС 15 254,24 руб. Доставку осуществляла транспортная компания. В пути товар был утерян. Транспортная компания признала вину и готова оплатить ущерб. Рассмотрим подробнее, как ООО «Принцип» отразит данную хозяйственную ситуацию.

Пример 2

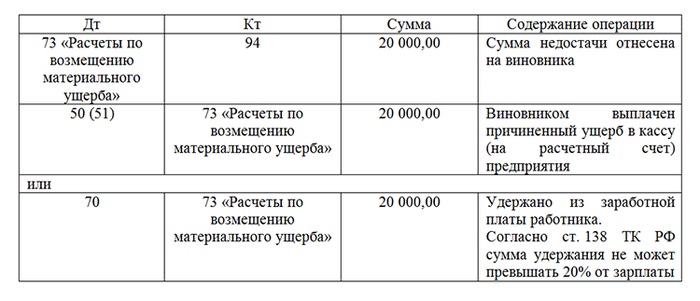

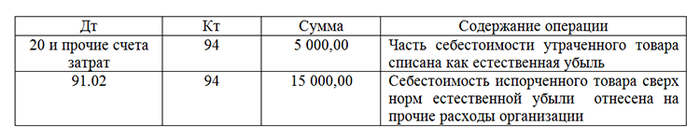

В ООО «Принцип» обнаружили недостачу ТМЦ, уже списанных в расходы, то есть не числящихся на балансе, на общую сумму 5 000,00 руб. Если виновник данного происшествия не был установлен, то никаких бухгалтерских последствий не было бы. Однако так как виновник выявлен, то и ответственность он должен понести. Бухгалтер отразит этот случай проводками:

Аналогичные проводки необходимо сделать, если в отчетном периоде выявлена недостача прошлых лет.

Пример 3

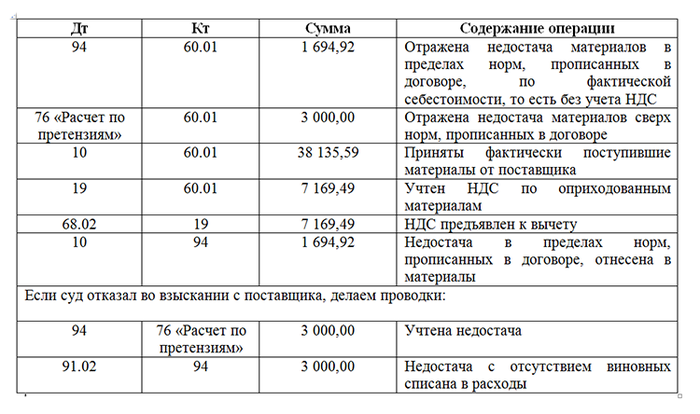

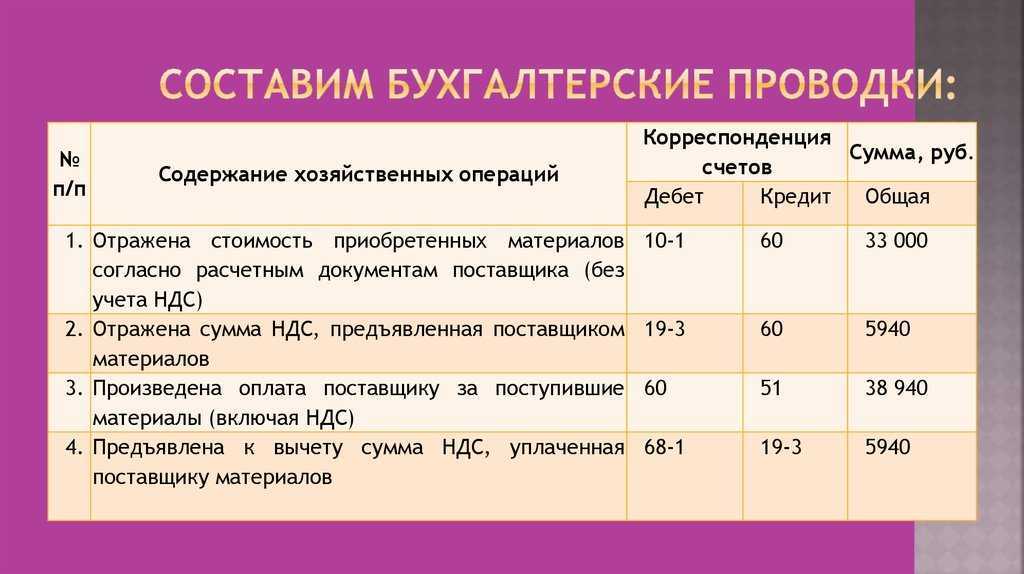

ООО «Принцип» закупило у ООО «Квадрат» материалов на сумму 50 000,00 руб., в том числе НДС 7 627,12 руб. При приемке материалов от поставщика была обнаружена недостача в сумме 5 000,00 руб., в том числе НДС 762,71 руб. Договором предусмотрена величина порчи в сумме 2 000,00 руб., в том числе НДС 305,08 руб. В ООО «Принцип» сделают следующие проводки:

Если поставщик признан виновным, то он выплачивает сумму недостачи, счет 94 при дальнейших расчетах не задействован.

Полная корреспонденция счетов по дебету и кредиту счета 94 указана в приказе Минфина РФ от 31.10.2000 № 94н.

***

Счет 94 является активным синтетическим счетом бухгалтерского учета. Он используется для сбора информации обо всех недостачах и порче имущества, произошедших на предприятии вне зависимости от их причин и наличия виновных лиц. Счет не имеет сальдо, так как все обнаруженные случаи порчи должны быть отнесены на виновных лиц или списаны в расходы.

Закрывается ли счет 94?

Счет 94 бухгалтерского учета — это активный синтетический счет, входящий в раздел VIII «Финансовые результаты» Плана счетов. В дебет счета 94 попадают суммы выявленной недостачи или порчи в корреспонденции со счетами учета имущества по следующим правилам:

- При выявлении недостачи или порчи, после которой имущество не подлежит восстановлению, учет ведется по себестоимости.

- Если речь идет об основных средствах, то к учету на счет 94 принимают по остаточной стоимости.

- При частичной порче учет ведется по суммам фактических убытков.

Причины и виновники недостачи и порчи должны быть выявлены. Таким образом, суммы из дебета счета 94 следует списать в кредит счета 94, то есть отнести на виновных лиц. Если же виновных нет, значит, убытки относятся в прочие расходы. Если же недостача произошла в рамках норм естественной убыли, ее относят на счета затрат.

Таким образом, видим, как закрывается счет 94 — только при выявлении причин и виновников (или их отсутствия) произошедшего. Он является собирательным информационным счетом о недостачах и потерях и не имеет сальдо.

Дебет счета 94 заполняется на основании сличительных ведомостей, актов о порче товара, накладных или УПД от поставщиков.

Планом счетов и инструкцией по его применению открытие субсчетов к счету 94 не предусмотрено. Структуру аналитики организация определяет самостоятельно в соответствии со своими потребностями. Данные аналитического учета должны совпадать с оборотами и остатками по синтетическому счету.

Основные характеристики

Существуют счета, которые на конец периода должны быть закрыты, так как на них отражаются результаты хозяйственной деятельности, формирующие прибыли и убытки. К ним относится 20 счет «Основное производство».

Название счета говорит само за себя ‒ здесь отражается основная деятельность предприятия, то есть прямые затраты по формированию себестоимости продукции (работ, услуг).

От автора! Не имеет значения, осуществляется при этом выпуск продукции или компания оказывает услуги, главное условие для использования 20 счета ‒ наличие основной деятельности.

Затраты на производство продукции (работ, услуг) скапливаются по дебету счета. Кроме расходов, здесь присутствует материальная стоимость незавершенного производства.

Когда работы завершены, происходит закрытие счета по кредиту. Впрочем, это может быть выявление брака при производстве. В таких случаях 20 надо закрывать на сумму негодного товара:

Дт 28 «Брак в производстве» Кт 20 «Основное производство».

Прямые расходы, которые принято относить на 20 счет:

- Покупка сырья, материалов, участвующих в процессе производства.

- Оплата труда и отчисления в бюджет работников производства.

- Ремонт и амортизация производственного оборудования.

- Расходы на модернизацию, инновацию.

- Прочие издержки.

20, по сути, активный. Закрытие 20 счета с помощью ручных операций ‒ долгий и трудоемкий процесс, так как аналитический учет на нем разворачивается:

- по номенклатуре, которая содержит виды деятельности;

- по подразделениям;

- по статьям затрат;

- по работам производственных программ (при наличии инвестиционных проектов).